Chương 1: Tổng quan về kế toán quản trị | Bài giảng môn kế toán quản trị | Đại học Bách khoa hà nội

Do sự cạnh tranh khốc liệt của các DN, các tập đoàn, các quốc gia với nhau, đòi hỏi các nhà quản lý cần có thông tin kịp thời, chính xác phục vụ cho việc ra quyết định. Tài liệu môn Kế toán quản trị giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.5 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC BÁCH KHOA HÀ NỘI

VIỆN KINH TẾ & QUẢN LÝ 1 CHƯƠNG 1:

TỔNG QUAN VỀ KẾ TOÁN QUẢN TRỊ 2 MỤC TIÊU NGHIÊN CỨU

Sau khi học Chương 1, cần nắm được:

1. Khái niệm, bản chất của KTQT

2. Đối tượng và phương pháp nghiên cứu của KTQT

3. Yêu cầu, nhiệm vụ của KTQT 4. Tổ chức KTQT trong DN 3 NỘI DUNG NGHIÊN CỨU 1. Khái niệm KTQT

2. Đối tượng nghiên cứu của KTQT

3. Phương pháp nghiên cứu 4. Phân biệt KTQT và KTTC. 5. Yêu cầu của KTQT 6. Nhiệm vụ của KTQT 7. Tổ chức KTQT trong DN

8. Mô hình tổ chức bộ máy KTQT trong DN 4 1.1 Khái niệm KTQT •

Theo mục đích cung cấp thông tin, kế toán chia

thành: kế toán tài chính và kế toán quản trị. •

KTTC: chủ yếu cung cấp thông tin cho các đối

tượng bên ngoài DN, và các đối tượng bên

trong ứng xử cho phù hợp. •

KTQT: chủ yếu cung cấp thông tin cho các đối

tượng bên trong DN, phục vụ cho việc ra các

quyết định nhằm đạt được các mục tiêu tối ưu. 5 •

Theo trường phái KTQT của Mỹ: KTQT là một

bộ phận của hệ thống thông tin quản trị trong tổ

chức mà nhà quản trị dựa vào đó để hoạch định

và kiểm soát các hoạt động của tổ chức. •

Theo trường phái KTQT của Pháp: KTQT là

một bộ phận của hệ thống thông tin định lượng

cung cấp cho các nhà quản trị đưa ra quyết định

điều hành các tổ chức nhằm đạt được hiệu quả cao. •

Theo Luật kế toán Việt Nam: KTQT là việc thu

thập, xử lý, phân tích và cung cấp thông tin kinh

tế tài chính trong nội bộ đơn vị kế toán. 6 •

KTQT là một môn khoa học thu nhận, xử lý và

cung cấp thông tin định lượng kết hợp với định

tính về hoạt động của một đơn vị cụ thể.

Các thông tin đó giúp các nhà quản trị trong quá

trình ra quyết định liên quan đến việc lập kế

hoạch, tổ chức thực hiện, kiểm tra và đánh giá

tình hình thực hiện các hoạt động của đơn vị

nhằm tối đa hóa các mục tiêu. 7 •

Sự cần thiết của KTQT: -

Do sự cạnh tranh khốc liệt của các DN, các tập

đoàn, các quốc gia với nhau, đòi hỏi các nhà

quản lý cần có thông tin kịp thời, chính xác phục

vụ cho việc ra quyết định. -

KTTC ngày càng hội nhập, phù hợp với thông lệ

quốc tế, vì vậy KTQT ngày càng phát triển, độc lập với KTTC. 8

1.2. Đối tượng nghiên cứu của KTQT •

Đối tượng nghiên cứu chung: là tài sản,

nguồn vốn và sự vận động của tài sản, nguồn vốn trong DN. •

Đối tượng nghiên cứu riêng: -

Nghiên cứu sâu về chi phí nhằm kiểm soát và

quản lý chặt chẽ chi phí và dự toán chi phí chính

xác để tối thiểu hóa chi phí. -

Nghiên cứu các yếu tố sản xuất: lao động, hàng

tồn kho, TSCĐ nhằm thỏa mãn nhu cầu thị

trường với chi phí thấp nhất và lợi nhuận cao nhất. 9 •

Đối tượng nghiên cứu riêng: -

Phân tích mối quan hệ giữa doanh thu, chi phí

và lợi nhuận thông qua hệ thống báo cáo để

đưa ra các quyết định điều hành hoạt động DN. -

Xây dựng các trung tâm trách nhiệm, phân tích

chi phí, doanh thu và lợi nhuận để đưa ra các

quyết định về đầu tư thêm hay thu hẹp hoạt

động, đồng thời xác định trách nhiệm cá nhân,

bộ phận trong tổng thể DN. -

Kiểm soát việc thực hiện từng khâu công việc,

làm rõ nguyên nhân gây biến động giữa chi phí

thực tế và dự toán nhằm nâng cao hiệu quả KD. 10 •

Đối tượng nghiên cứu riêng: -

Xây dựng các dự toán doanh thu, chi phí, lợi

nhuận nhằm dự báo các kết quả kinh doanh diễn ra theo kế hoạch. -

Phân tích và lựa chọn các phương án đầu tư

ngắn hạn và dài hạn để đảm bảo an toàn và

phát triển vốn cho hoạt động KD có hiệu quả nhất. 11

1.3. Phương pháp nghiên cứu của KTQT •

Các phương pháp truyền thống: - PP chứng từ - PP tài khoản - PP tính giá -

PP tổng hợp cân đối kế toán. •

Các phương pháp đặc trưng: -

PP phân loại CP: KTQT nghiên cứu nhiều tiêu

thức phân loại CP khác nhau, nhằm giúp nhà

quản trị hiểu được bản chất các yếu tố CP phát

sinh trong DN, để có biện pháp kiểm soát và ra quyết định thích hợp. 12 •

Các phương pháp đặc trưng: -

PP tách CP hỗn hợp thành biến phí và định phí:

giúp nhà quản trị dự đoán mức CP xảy ra, đồng

thời kiểm soát CP phát sinh. -

PP thiết kế thông tin dưới dạng so sánh. - PP đồ thị. - PP mô hình. 13

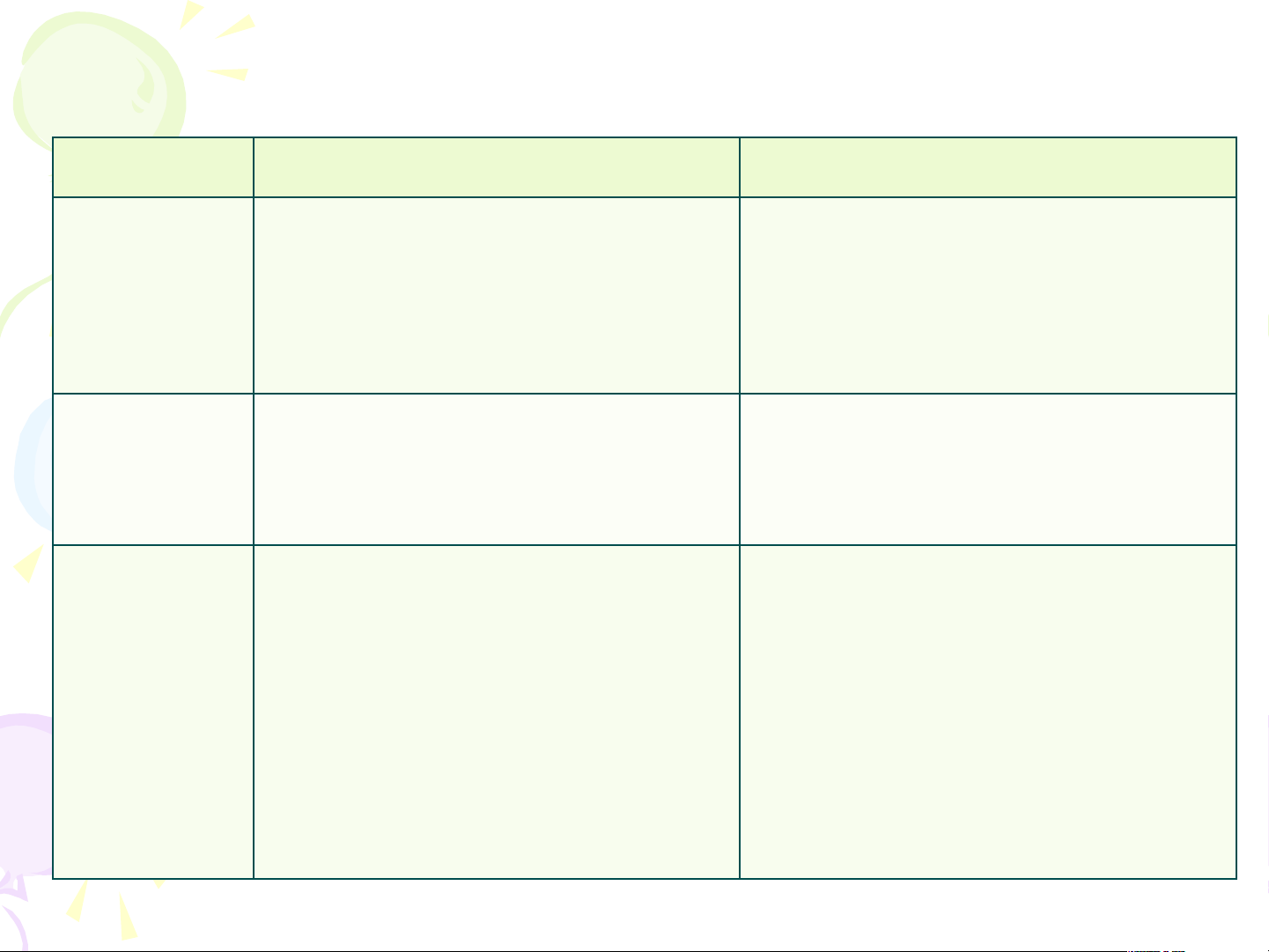

1.4. Phân biệt KTQT và KTTC • Giống nhau: -

Đều đề cập đến các nghiệp vụ kinh tế của DN. -

Đều dựa trên hệ thống chứng từ kế toán ghi chép ban đầu. -

Đều chịu trách nhiệm về thông tin cung cấp cho

các đối tượng sử dụng. 14 • Khác nhau: Tiêu thức KTTC KTQT 1.

Đối Sử dụng cho mọi đối tượng Sử dụng cho các nhà quản trị

tượng sử bên trong và bên ngoài DN, trong nội bộ DN. dụng

nhưng chủ yếu cho các đối thông tin tượng bên ngoài DN 2.

Tính Công khai, minh bạch, thông Bí mật, thông qua các báo chất

của qua hệ thống báo cáo tài cáo quản trị thông tin chính theo quy định. 3.

Đặc -Thường ưu tiên tính chính -Thường ưu tiên tính kịp thời điểm

của xác hơn là đầy đủ và kịp hơn là chính xác và đầy đủ. thông tin thời.

- Thông tin thường linh hoạt,

- Tuân thủ các nguyên tắc và sáng tạo. chuẩn mực kế toán.

- Phản ánh hiện tại, tương lai

- Phản ánh quá khứ của quá của quá trình KD trình KD. 15 • Khác nhau: Tiêu thức KTTC KTQT 4.

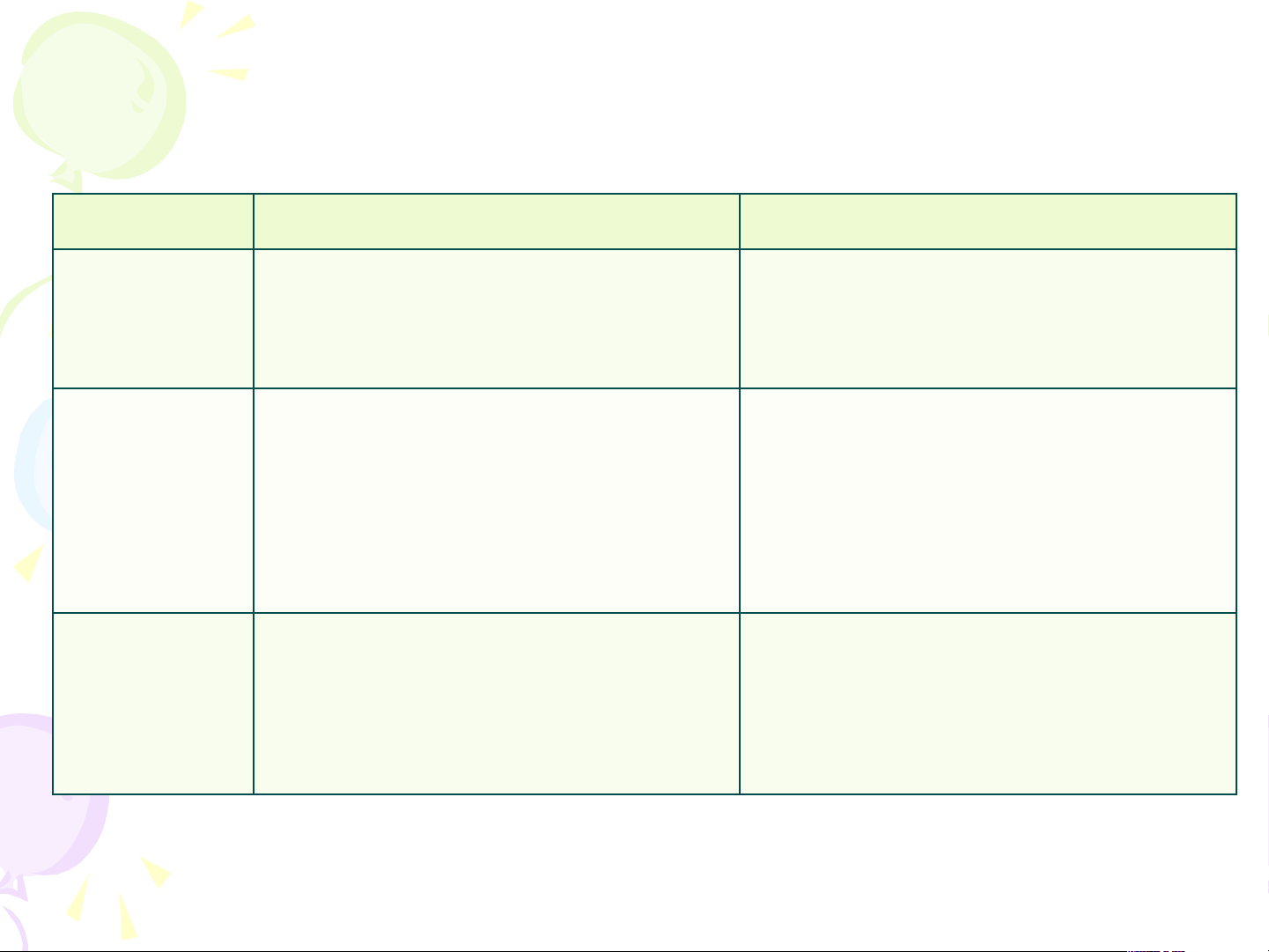

Thước Sử dụng thước đo hiện vật, Sử dụng thước đo hiện vật, đo

thông thời gian, giá trị.

thời gian, giá trị, chủng loại, tin

chất lượng, cơ cấu,… 5.

Hệ Mẫu biểu báo cáo theo quy Báo cáo thường theo bộ

thống báo định, thống nhất về nội dung, phận. Mẫu biểu phụ thuộc cáo

hình thức. Kỳ báo cáo: vào nhu cầu quản trị và đặc tháng, quý, năm.

điểm KD cụ thể. Kỳ báo cáo: ngày, tuần, tháng, năm. 6.

Tính - Tính pháp lệnh cao, tuân - Không mang tính pháp lệnh.

pháp lệnh thủ các nguyên tắc và chuẩn Thông tin đa dạng, phong của thông mực kế toán. phú, linh hoạt. tin 16

1.5. Yêu cầu của KTQT -

Cung cấp thông tin đầy đủ, kịp thời về tình hình

tài sản, nguồn vốn, doanh thu, chi phí, lợi nhuận

của DN cho các cấp quản trị. -

Cung cấp đầy đủ, kịp thời về định mức chi phí,

dự toán, kế hoạch của mọi hoạt động, để các

nhà quản trị có phương hướng phân tích, đánh

giá đưa ra các quyết định phù hợp. -

Các thông tin cung cấp đều phải xuất phát từ

nhu cầu của các nhà quản trị và đặc thù kinh

doanh cụ thể của các DN. -

Thông tin cung cấp phải thuận tiện cho quá trình

phân tích, đánh giá đưa ra các quyết định phù

hợp cho từng mục tiêu khác nhau. 17

1.6. Nhiệm vụ của KTQT -

Xây dựng các định mức chi phí chuẩn, hệ thống

dự toán ngân sách khoa học, kế hoạch phù hợp trong một kỳ xác định. -

Tổ chức, phối hợp thực hiện tốt các khâu công

việc, nhằm đạt được các mục tiêu: tối đa hóa

doanh thu, lợi nhuận, tối thiểu hóa chi phí. -

Thu thập, xử lý thông tin về tình hình biến động

của tài sản, nguồn vốn, doanh thu, chi phí, lợi

nhuận và các quan hệ tài chính khác theo phạm

vi của bộ phận và toàn DN. 18 -

Kiểm tra, kiểm soát việc thực hiện các định mức

chi phí, dự toán ngân sách, kế hoạch đã xây dựng. -

Phân tích, đánh giá thông tin, cung cấp, tư vấn

cho các nhà quản trị đưa ra các quyết định tối ưu. 19

1.7. Tổ chức KTQT trong DN •

Theo chức năng thông tin kế toán: -

Thu nhận thông tin: bao gồm thông tin hiện tại

và thông tin tương lai. Thu nhận thông tin từ các

bộ phận: tổ sản xuất, phân xưởng, cửa hàng,… -

Phân tích thông tin: tiến hành so sánh, đối chiếu

giữa thực tế và định mức, dự toán. Từ đó xác

định những nhân tố ảnh hưởng nhằm đưa ra

các biện pháp nâng cao hiệu quả KD. 20

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

24 12 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

78 39 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

49 25 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

60 30 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

61 31