Chương 4: Kế toán chi phí sản xuất theo đơn đặt hàng | Bài giảng môn kế toán quản trị | Đại học Bách khoa hà nội

Phân biệt được kế toán chi phí SX theo quá trình và theo đơn đặt hàng. Tài liệu môn Kế toán quản trị giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.5 K tài liệu

Tác giả:

Preview text:

Chương 4

Kế toán chi phí sản xuất theo đơn đặt hàng Mục tiêu 1

Phân biệt được kế toán chi phí SX theo quá trình và theo đơn đặt hàng. Slide 2

Các phương pháp kế toán chi phí sản xuất Theo quá Theo ĐĐH trình

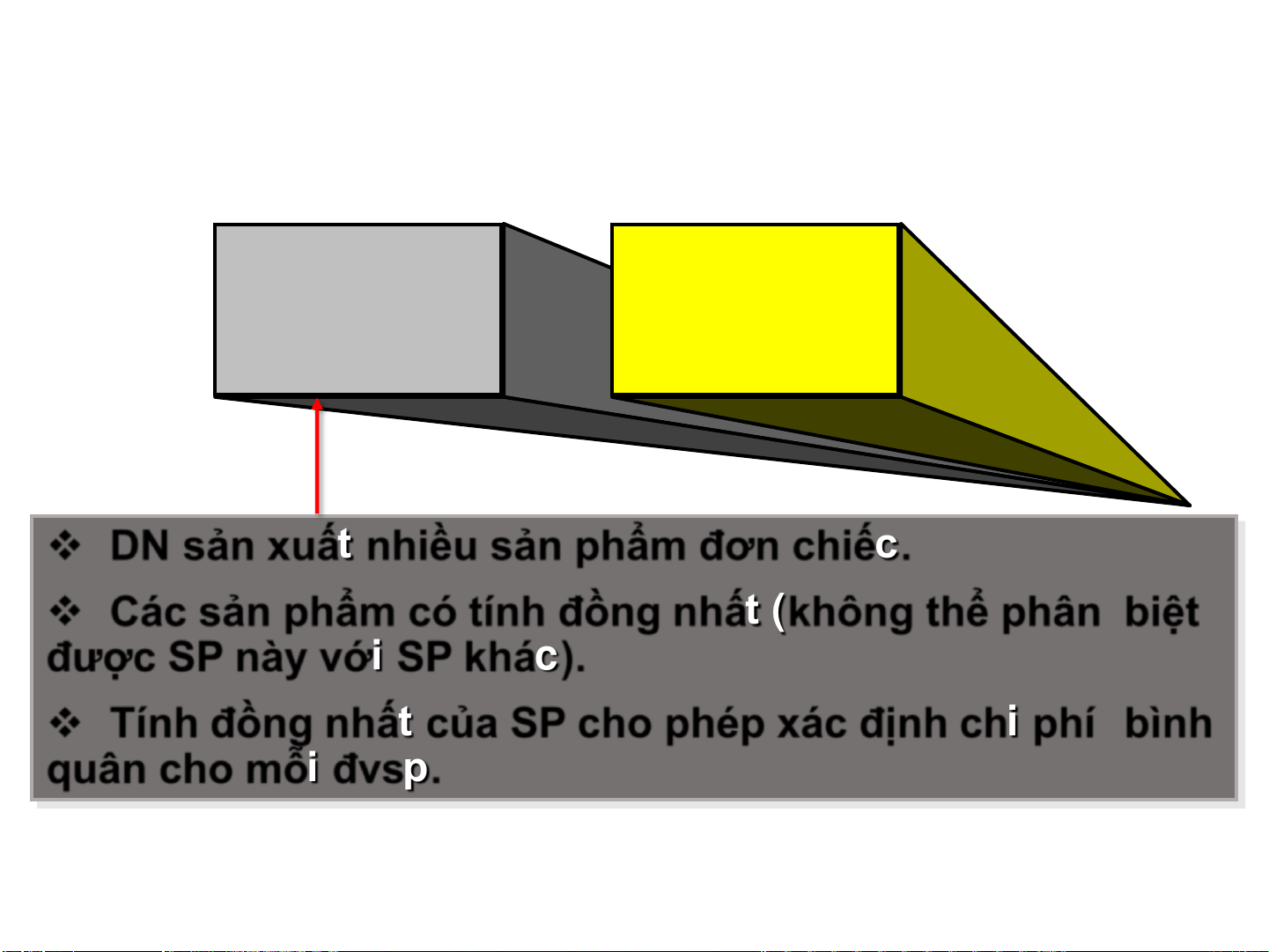

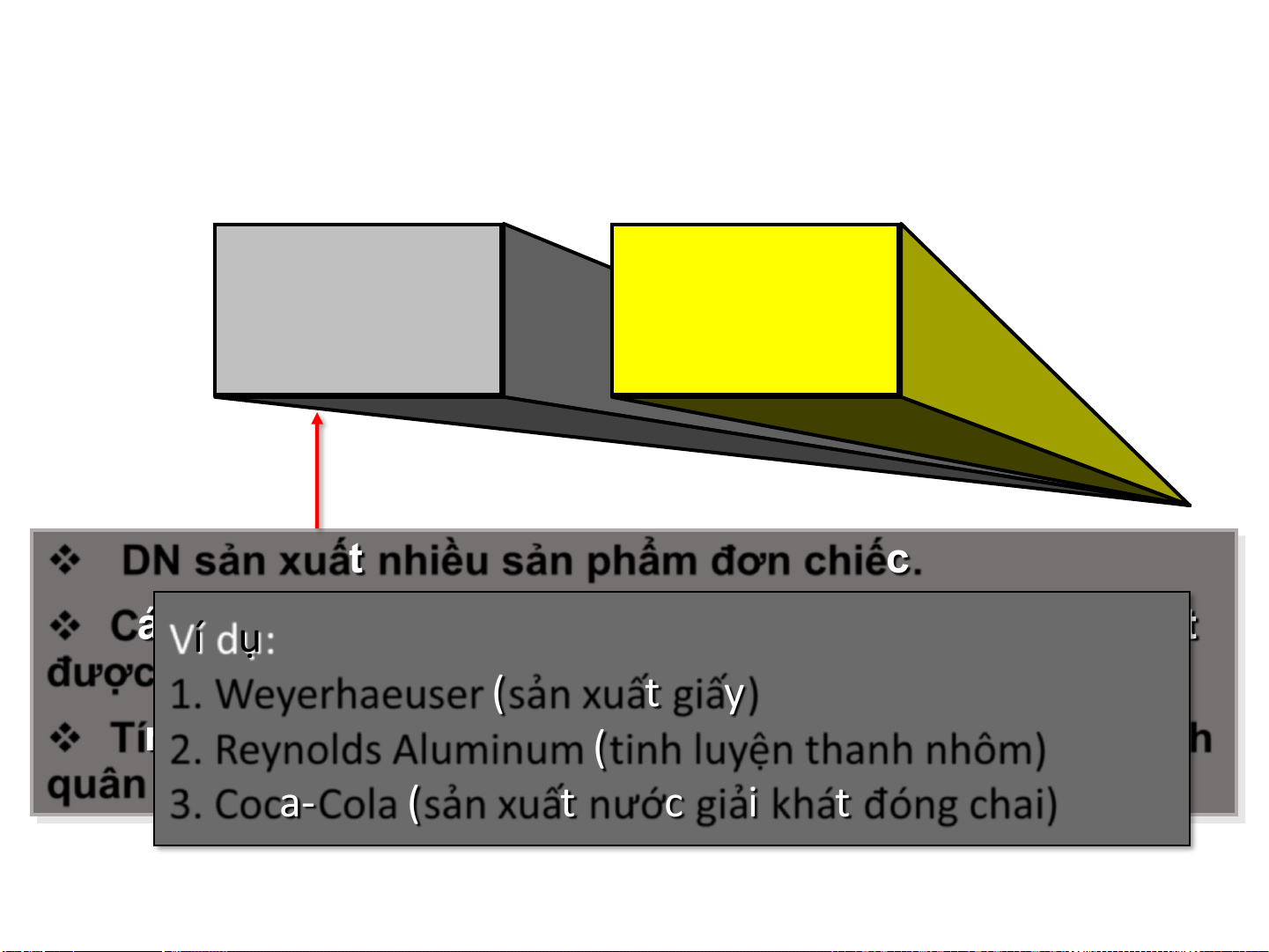

❖ DN sản xuất nhiều sản phẩm đơn chiếc.

❖ Các sản phẩm có tính đồng nhất (không thể phân biệt

được SP này với SP khác).

❖ Tính đồng nhất của SP cho phép xác định chi phí bình quân cho mỗi đvsp. Slide 3

Các phương pháp kế toán chi phí sản xuất Theo quá Theo ĐĐH trình

❖ DN sản xuất nhiều sản phẩm đơn chiếc.

❖ Các sản phẩm có tính đồng nhất (không thể phân biệt Ví dụ:

được SP này với SP khác).

1. Weyerhaeuser (sản xuất giấy)

❖ Tính đồng nhất của SP cho phép xác định chi phí bình

2. Reynolds Aluminum (tinh luyện thanh nhôm) quân cho mỗi đvsp.

3. Coca-Cola (sản xuất nước giải khát đóng chai) Slide 4

Các phương pháp kế toán chi phí sản xuất Theo quá Theo ĐĐH trình

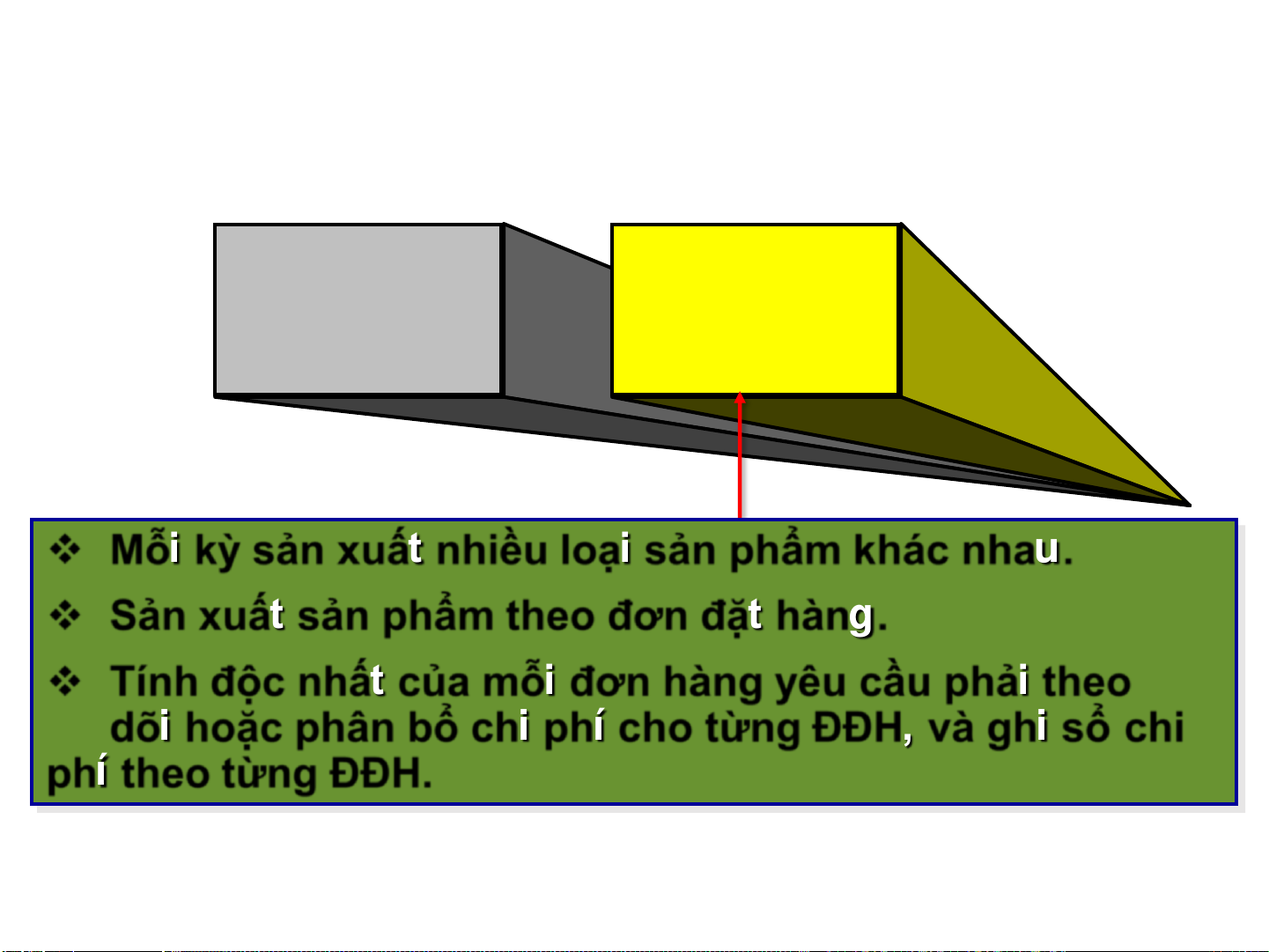

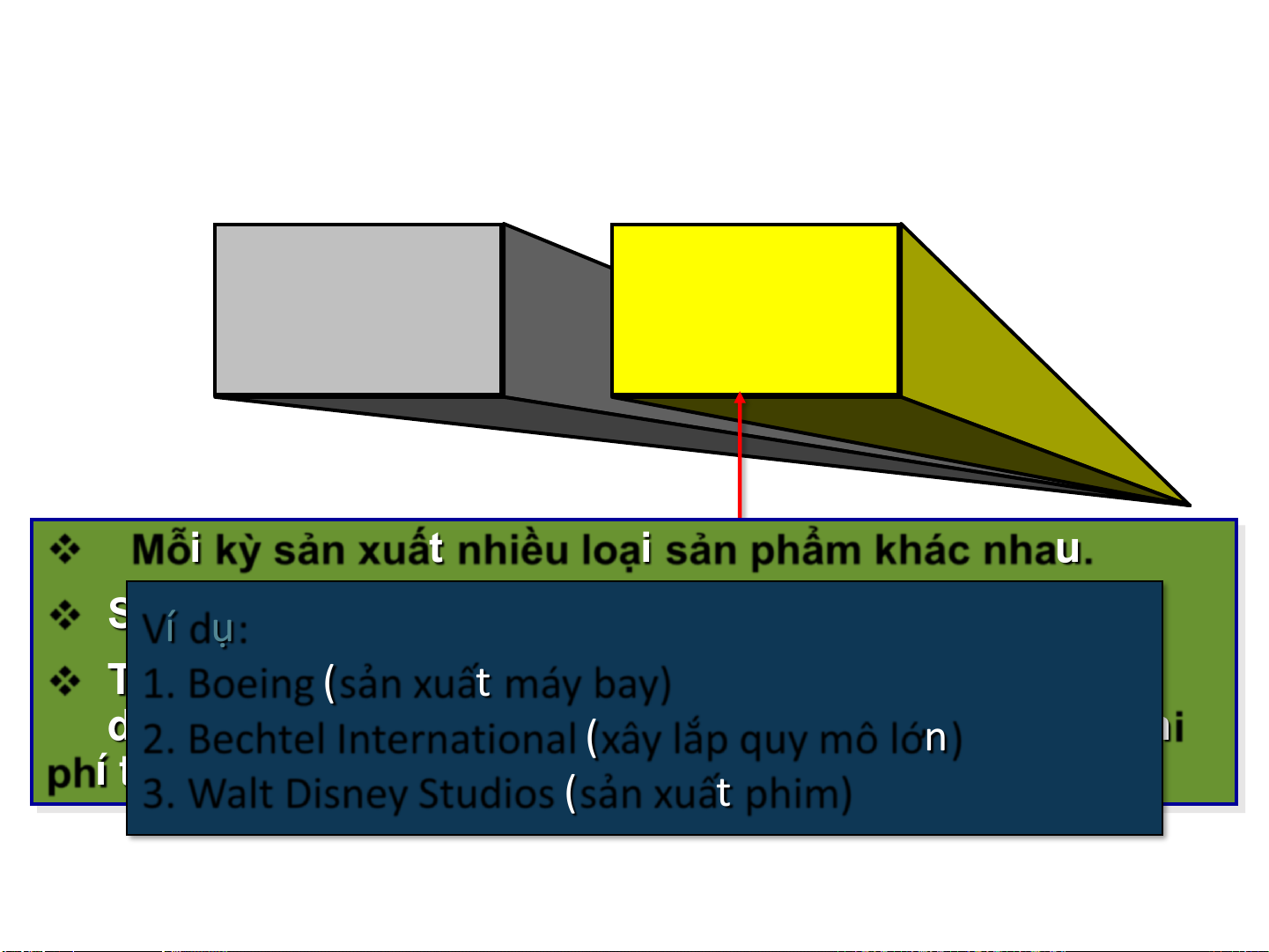

❖ Mỗi kỳ sản xuất nhiều loại sản phẩm khác nhau.

❖ Sản xuất sản phẩm theo đơn đặt hàng.

❖ Tính độc nhất của mỗi đơn hàng yêu cầu phải theo

dõi hoặc phân bổ chi phí cho từng ĐĐH, và ghi sổ chi phí theo từng ĐĐH. Slide 5

Các phương pháp kế toán chi phí sản xuất Theo quá Theo ĐĐH trình ❖

Mỗi kỳ sản xuất nhiều loại sản phẩm khác nhau.

❖ Sản xuất sản phẩm theo đơn đặt hàng. Ví dụ: ❖ Tính độc nhất 1. Boeing ( của sản xuấmỗi t má đơn y ba hàng y) yêu cầu phải theo

dõi hoặc phân bổ chi phí cho từng ĐĐH, và ghi sổ chi

2. Bechtel International (xây lắp quy mô lớn) phí theo từng ĐĐH.

3. Walt Disney Studios (sản xuất phim) Slide 6

So sánh kế toán CPSX theo quá trình và theo ĐĐH Theo ĐĐH Theo quá trình

SL ĐĐH được thực hiện Nhiều Sản phẩm

Chi phí được tập hợp theo ĐĐH Phòng/BP

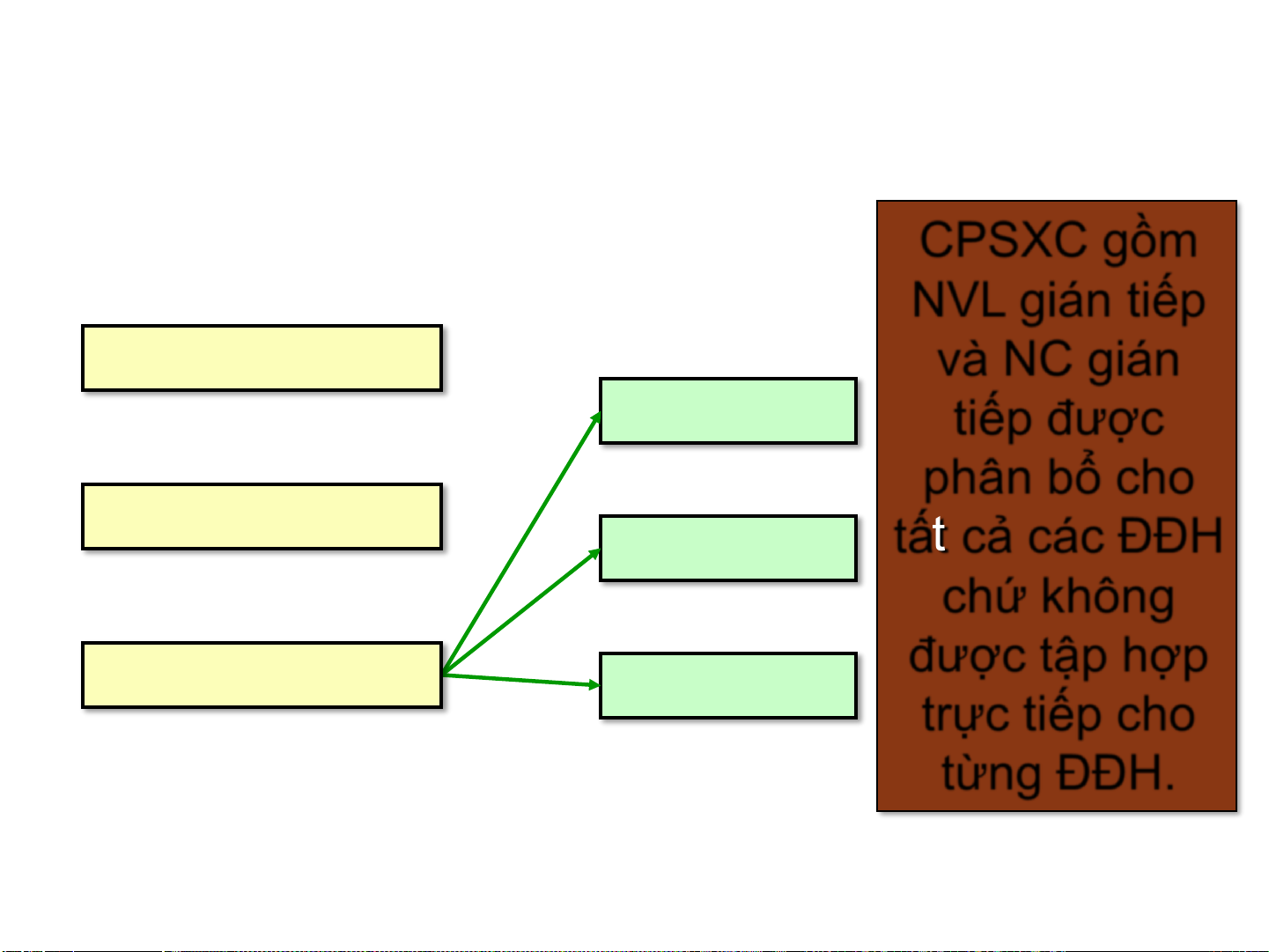

Xác định chi phí BQ theo ĐĐH Phòng/BP Slide 7 Mục tiêu 2 Xác định chứng từ sử dụng trong kế toán CPSX theo ĐĐH. Slide 8 Kế toán CPSX theo ĐĐH Tập hợp NVL trực tiếp ĐĐH số 1 CPNVLTT, CPNCTT cho NC trực tiếp ĐĐH số từng ĐĐH khi 2 công việc SX chung ĐĐH số được thực 3 hiện. Slide 9 Chi phí gián tiếp CPSXC gồm NVL gián tiếp NVL TT và NC gián ĐĐH số 1 tiếp được phân bổ cho NC TT tất cả các ĐĐH ĐĐH số 2 chứ không được tập hợp CP SXC ĐĐH số 3 trực tiếp cho từng ĐĐH. Slide 10

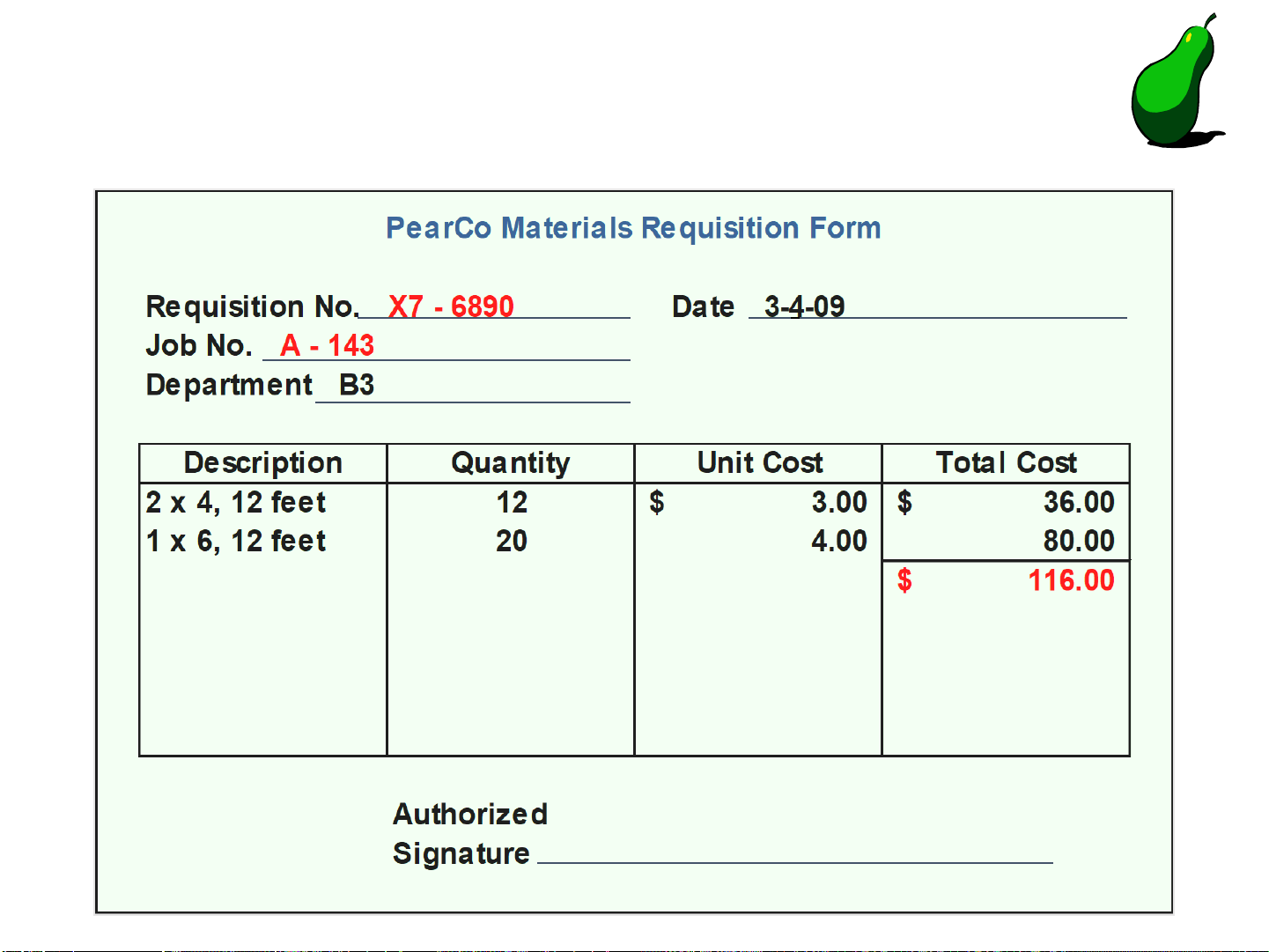

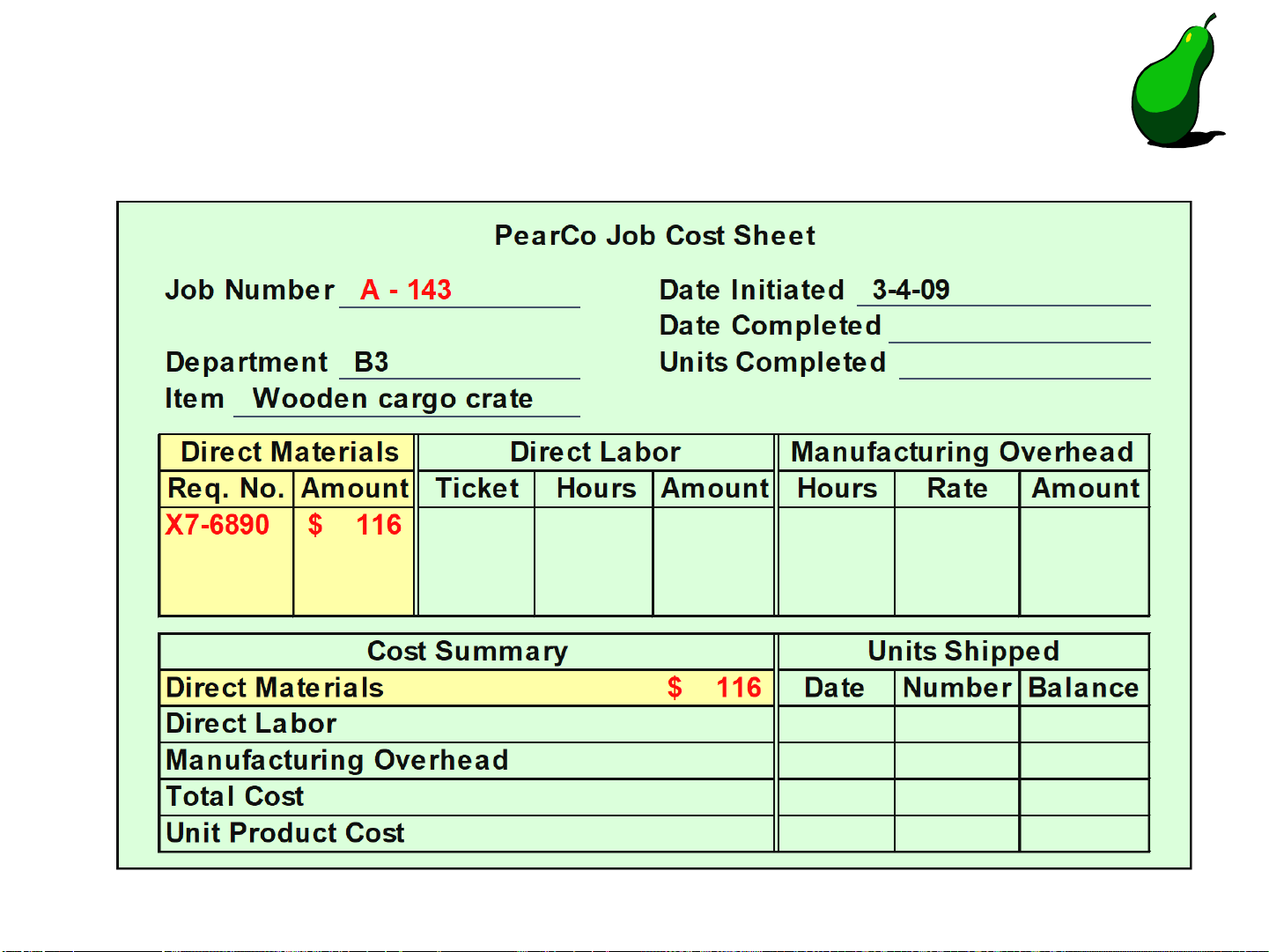

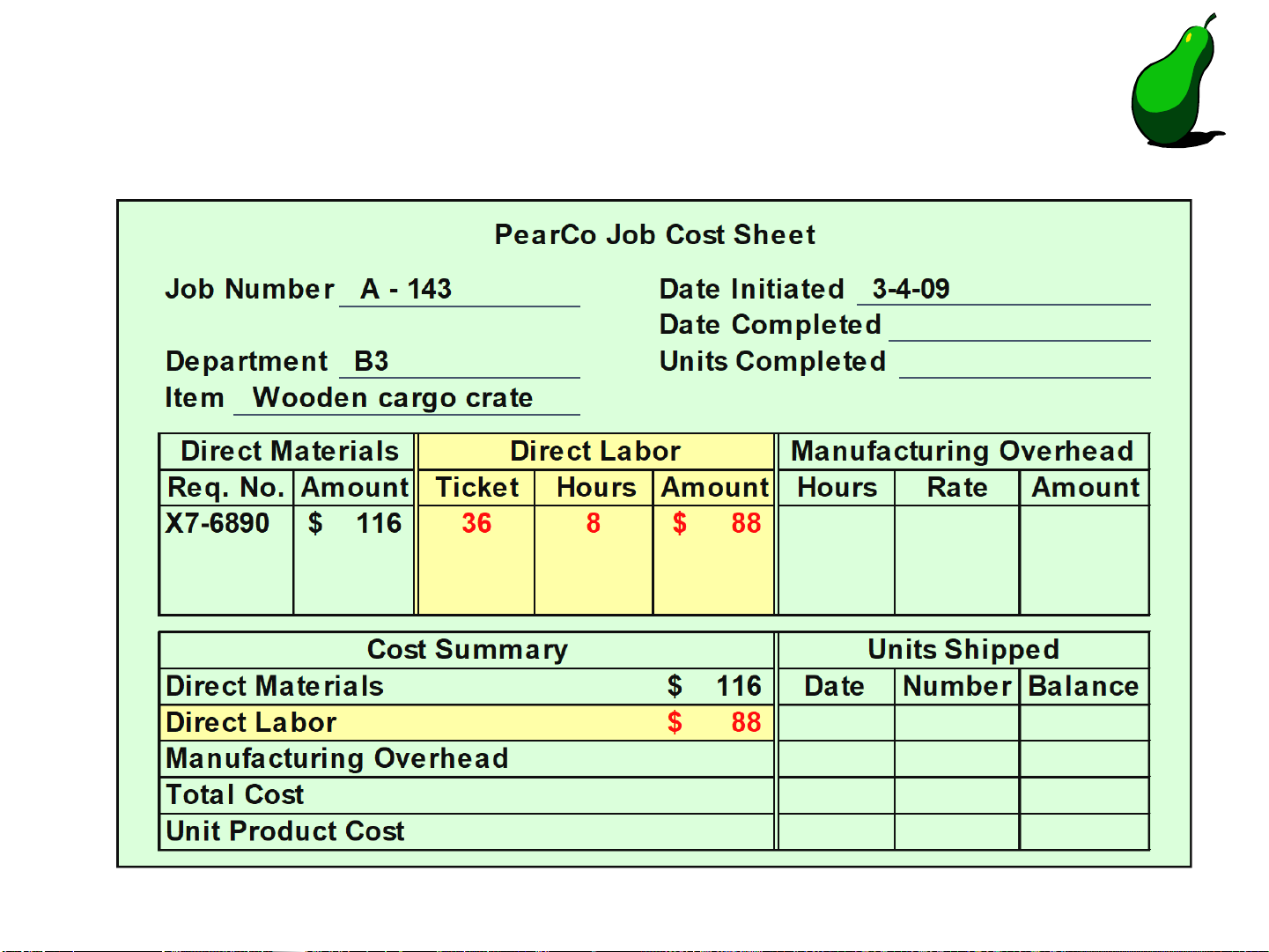

Phiếu tập hợp chi phí theo ĐĐH

PearCo Phiếu tập hợp CPSX Tên đơn ĐH A - 143 Ngày bắt đầu 3-4-09 Ngày kết thúc Bộ phận B3

Số lượng sản phẩm HT

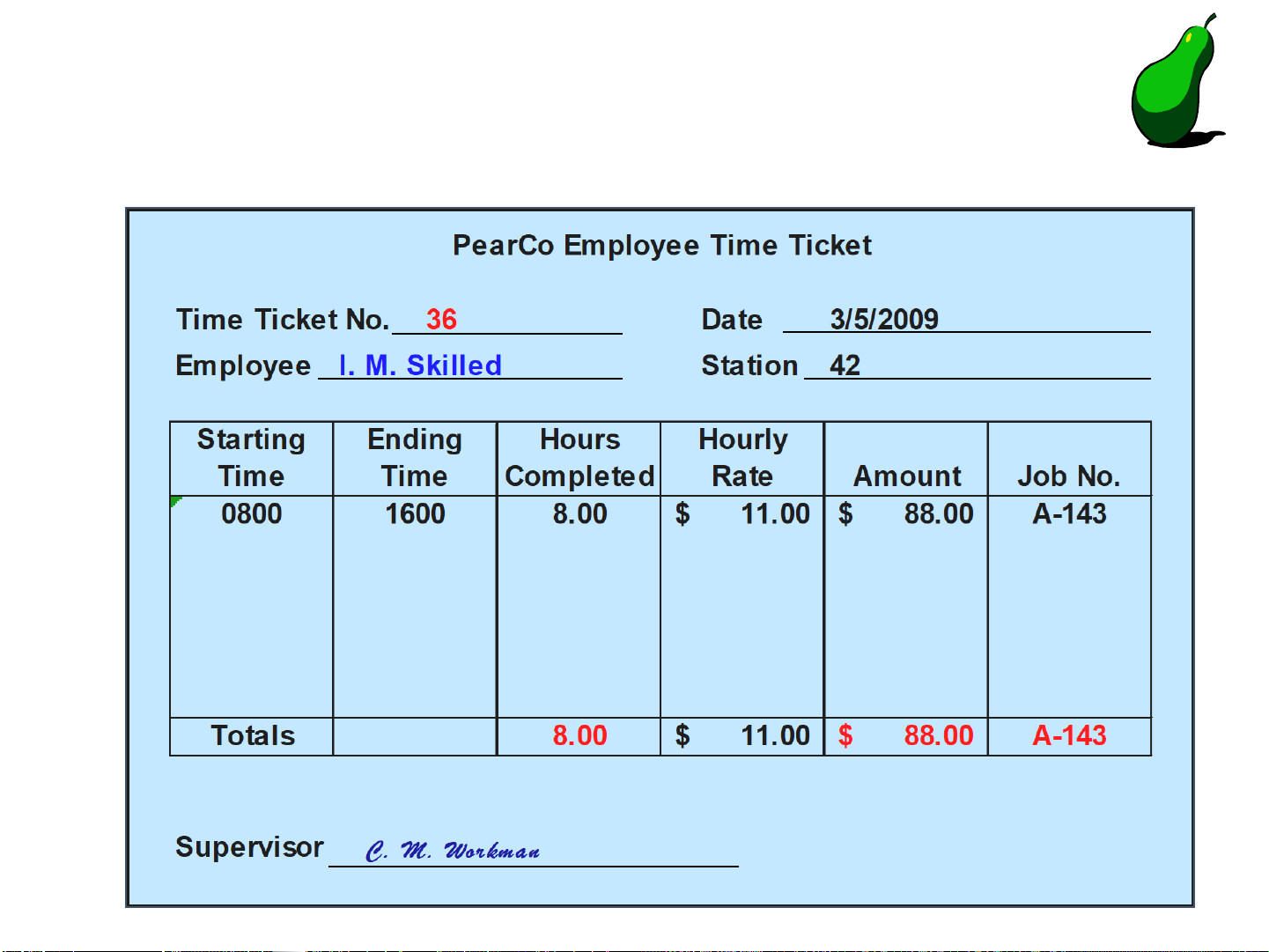

Mặt hàng Wooden cargo crate CPNVL TT CPNCTT CP sản xuất chung Req. No. Amount Ticket Hours Amount Hours Rate Amount Cost Summary Units Shipped Direct Materials Date Number Balance Direct Labor Manufacturing Overhead Total Cost Unit Product Cost Slide 11 Phiếu xuất chi phí NVLTT Will E. Delite Slide 12 Phiếu tính chi phí NVLTT Slide 13 Tính chi phí NCTT Slide 14 Tập hợp CPSX theo ĐĐH Slide 15 Mục tiêu 3

Tính tỷ lệ phân bổ và giải thích tại sao CPSXC ước

tính được sử dụng thay cho CPSXC thực tế phát sinh. Slide 16

Tại sao sử dụng tiêu chuẩn phân bổ?

Tiêu chuẩn phân bổ: số giờ công trực tiếp,

CPNCTT hoặc số giờ máy thi công được sử dụng

để phân bổ CPSXC cho các ĐĐH.

Lý do sử dụng tiêu chuẩn phân bổ:

1. Khó hoặc không thể tập hợp trực tiếp CPSXC cho từng ĐĐH.

2. CPSXC bao gồm nhiều chủng loại khác nhau, từ dầu mỡ bôi trơn

đến lương quản lý sản xuất.

3. Nhiều loại CPSXC cố định mặc dù sản lượng biến động trong kỳ. Slide 17 Phân bổ CPSXC

Hệ số phân bổ CPSXC (Predetermined overhead rate

– POHR) được xác định như sau:

Tổng CPSXC ước tính POHR =

Tổng đv tiêu chuẩn phân bổ ước tính Slide 18

Xác định hệ số phân bổ POHR Qua 03 bước sau:

Ước tính mức độ hoạt Ước tính tổng đơn vị Ước tính tổng CPSXC. động trong kỳ. tiêu chuẩn phân bổ trong kỳ. POHR = ÷ Slide 19 Phân bổ CPSXC

CPSXC phân bổ = POHR × Mức hoạt động thực tế Slide 20

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

24 12 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

78 39 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

49 25 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

60 30 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

61 31