Chương 1 - Tổng Quan về Kiểm Soát Nội Bộ môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Hiểu Kiểm soát nội bộ là gì2. Nắm hoàn cảnh ra đời và quá trình pháttriển của KSNB. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

KTHP: Trắc nghiệm: 30 câu (60%) Tự luận: 2 câu (40%)

Chương 1: TỔNG QU AN

Thời gia n: 75p (đề đóng)

VỀ KIỂM SOÁT NỘI BỘ GV: Nguyễn Hoˆng TốLoan

Bộ m™n Kiểm to‡n - UEH MỤC TIÊU

Sau khi học chương này, người học có thể:

1. Hiểu Kiểm soát nội bộ là gì

2. Nắm hoàn cảnh ra đời và quá trình phát triển của KSNB

3. Hiểu tổng quan về báo cáo COSO 2013

4. Hiểu KSNB cho việc lập và trình bày BCTC

5. Hiểu vai trò và trách nhiêm của các bên đối với hệ thống KSNB 2 NỘI DUNG 1. Định nghĩa

2. Lịch sử phát triển

3. Quy trình soạn thảo báo cáo COSO

4. Báo cáo COSO 1992 & 2013

5. Sự hữu hiệu của HTKSNB

6. KSNB và quá trình quản lý

7. Trách nhiệm về KSNB 1. ĐỊNH NGHĨA Kiểm soát internal !Là một

nhằm giảm thiểu những yếu tố gây tác động

xấu tới hoạt động của một đối tượng. Nội bộ external

!Sự hiện hữu hay định vị bên trong hay liên quan đến cơ cấu của một tổ chức. 4 1. ĐỊNH NGHĨA Theo COSO 2013

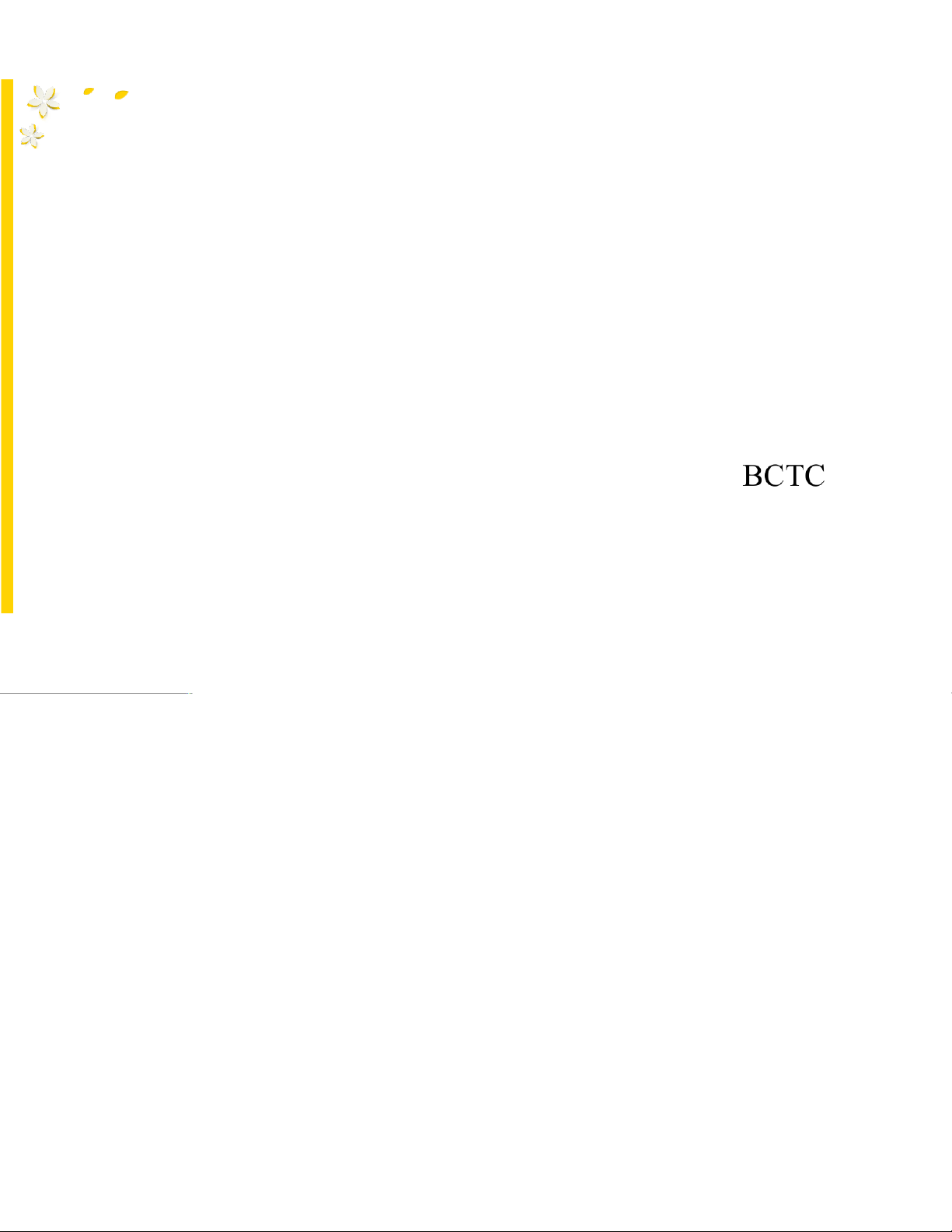

Kiểm soát nội bộ là một ……….. bị chi phối bởi ……., ….. và …

của đơn vị, được thiết lập để cung cấp một sự

…………..nhằm đạt được các mục tiêu sau đây:

(1) ……………….của hoạt động.

(2………………của thông tin, bao gồm thông tin trên BCTC.

(3) …………các luật lệ và quy định. 5 1. ĐỊNH NGHĨA

hữu hiệu: đạt được mục tiêu Theo COSO 2013

hiệu quả: đạt được mục tiêu ở kết quả cao

Kiểm soát nội bộ là một quá trình bị chi phối bởi người quản

lý, hội đồng quản trị và các nhân viên của đơn vị, được thiết

lập để cung cấp một sự đảm bảo hợp lý nhằm đạt được các mục tiêu sau đây:

(1) Sự hữu hiệu và hiệu quả của hoạt động.

(2) Sự tin cậy của thông tin, bao gồm thông tin trên .

(3) Sự tuân thủ các luật lệ và quy định. 6 ĐỊNH NGHĨA QUÁ TRÌNH HoŠi HieŠu lš•c, hieŠu –oˆng quaž ca•c hoa•t quažn tr˜ –oŠng KieŒm Ngš™¿i soa•t noŠi „oŠ tin caŠy quažn ly• boŠ tho‰ng tin Ca•c Tua‰n thuž pha•p nha‰n CON NGƯỜI luaŠt va¿ ca•c quy MỤC TIÊU vie‰n BẢO –˜nh ĐẢM HỢP LÝ 7

BÁO CÁO VỀ KIỂM SOÁT NỘI BỘ CỦA COSO

vNăm 1992, Báo cáo COSO được ban hành. KSNB gồm:

môi trường kiểm soát, đánh giá rủi ro, các hoạt động kiểm

soát, thông tin và truyền thông, và giám sát.

vĐặcđiểmnổibậtcủabáo cáoCOSOlàmộttầm nhìnrộng

vàmangtínhquảntrị,trongđókiểmsoátnộibộkhông

cònchỉlàmột vấnđềliênquanđếnbáocáotàichínhmà

đượcmởrộngrachocáclĩnhvựchoạtđộngvàtuânthủ 8

2. LỊCH SỬ PHÁT TRIỂN KIỂM SOÁT NỘI BỘ

1. Giai đoạn sơ khai

2. Giai đoạn hình thành

3.Giai đoạn phát triển

4. Giai đoạn hiện đại 9

(1) GIAI ĐOẠN SƠ KHAI, HÌNH THÀNH VÀ PHÁT TRIỂN KSNB về kế toán Bảo đảm số liệu kế toán chính xác (1936) Bảo vệ Bảo vệ các tài tiền (1900) sản Hiệu quả (1929) hoạt động (1949) Khuyến khích Kiểm toán

tuân thủ chính sách của KSNB về người quản lý quản lý Báo cáo COSO (1949) (1992) 10

2.1. GIAI ĐOẠN SƠ KHAI

- Sự quan tâm của Kiểm toán độc lập về KSNB mà hình

thức ban đầu là kiểm soát tiền.

- Năm 1905, xuất hiện từ KSNB trong “lý thuyết và thực

hành kiểm toán” của Robert Montgomery. 11

2.1. GIAI ĐOẠN SƠ KHAI

- Công bố của Cục Dự trữ Liên bang Hoa Kỳ (1929): KSNB là công cụ để

bảo vệ tiền và các tài sản khác đồng thời thúc đẩy nâng cao hiệu quả hoạt động.

- AICPA (1936): KSNB là các biện pháp và cách thức được chấp nhận và

được thực hiện trong một tổ chức để bảo vệ tiền và các tài sản khác, cũng

như kiểm tra sự chính xác trong ghi chép của sổ sách.

- KSNB ngày càng được quan tâm nhiều hơn đặt biệt là sau sự thất bại

trong các cuộc kiểm toán (mà điển hình là Mc Kesson & Robbins) 12

2.1. GIAI ĐOẠN SƠ KHAI

Công trình nghiên cứu AICPA (1949) định nghĩa:

“KSNB là cơ cấu tổ chức và các biện pháp, cách thức liên quan

được chấp nhận và thực hiện trong một tổ chức để bảo vệ tài sản,

kiểm tra sự chính xác và đáng tin cậy của số liệu kế toán, thúc đẩy

hoạt động có hiệu quả, khuyến khích sự tuân thủ các chính sách của người quản lý." 13

2.2. GIAI ĐOẠN HÌNH THÀNH

Thủ tục kiểm toán SAP 29 (1958): Hãy "phân biệt" KSNB vầ Kế toán và KSNB về Quản lý? Giống nhau Khác nhau (chủ yếu)

-KS kế toán bao gồm kế hoạch tổ chức, các phương pháp

và thủ tục liên hệ trực tiếp đến việc bảo vệ tài sản và tính

đáng tin cậy của số liệu kế toán.

- Kiểm soát quản lý bao gồm kế hoạch tổ chức, các phương

pháp và thủ tục liên quan chủ yếu đến tính hữu hiệu trong

hoạt động và sự tuân thủ chính sách quản trị. 14

2.2. GIAI ĐOẠN HÌNH THÀNH SAP 33 (1962)

- KSNB về kế toán ảnh hưởng trực tiếp đến thông tin tài

chính èKiểm toán viên cần đánh giá KSNB.

- KSNB về quản lý liên quan gián tiếp đến thông tin tài

chính èKiểm toán viên sẽ không bị buộc phải đánh giá chúng.

èYêu cầu công ty kiểm toán giới hạn nghiên cứu chỉ ở

kiểm soát nội bộ về kế toán. 15

2.2. GIAI ĐOẠN HÌNH THÀNH

SAS 1 (1973), duyệt xét lại SAP 54

vKiểm soát quản lý, không chỉ hạn chế ở kế hoạch tổ chức

và các thủ tục, mà còn bao gồm quá trình ra quyết định cho

phép thực hiện nghiệp vụ của nhà quản lý.

vKiểm soát kế toán bao gồm các thủ tục và cách thức tổ

chức ghi nhận vào sổ sách để bảo vệ tài sản, tính đáng tin cậy của số liệu. 16

2.2. GIAI ĐOẠN HÌNH THÀNH

Các mục tiêu kiểm soát kế toán (SAS1)

a. Các nghiệp vụ thực hiện phù hợp với sự ủy quyền và xét duyệt của Ban giám đốc.

b. Các nghiệp vụ được ghi nhận để:

- Lập BCTC phù hợp với chuẩn mực kế toán hay các quy định có liên quan

- Thực hiện trách nhiệm báo cáo

c. Việc tiếp cận tài sản chỉ được thực hiện khi có sự cho phép của Ban giám đốc.

d. Các báo cáo về tài sản phải được so sánh với tài sản hiện hữu trong thực tế

và cần có biện pháp xử lý thích hợp đối với các chênh lệch. 17 Kết luận

ØTrong suốt giai đoạn hình thành, khái niệm KSNB đã

không ngừng được mở rộng ra khỏi những thủ tục bảo

vệ tài sản và ghi chép sổ sách kế toán.

ØTuy nhiên, trước khi báo cáo COSO (1992) ra đời,

KSNB vẫn mới dừng lại như là một phương tiện phục

vụ cho kiểm toán viên trong kiểm toán BCTC. 18

2.3. GIAI ĐOẠN PHÁT TRIỂN

ØSau Watergate (1973), vào năm 1977, Luật về chống hối

lộ nước ngoài (Foreign Corrupt practices act) ra đời.

ØNăm 1979, SEC bắt buộc các công ty phải báo cáo về hệ

thống kiểm soát nội bộ đối với công tác kế toán .

ØNăm 1985, Thành lập Ủy ban COSO. 19

CƠ CẤU TỔ CHỨC CỦA COSO Treadway COSO Commission The Committee of Sponsoring The National Commission Organizations of the on Fraudulent Financial Treadway Commission Reporting AICPA AAA IIA FEI IMA American Institute

American Accounting Institute of Internal Financial Executives Institute of Management of CPA Association Auditors Institute Accountants 20

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15