Chương 1 Tổng quan về lợi ích và phân tích lợi ích chi phí môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

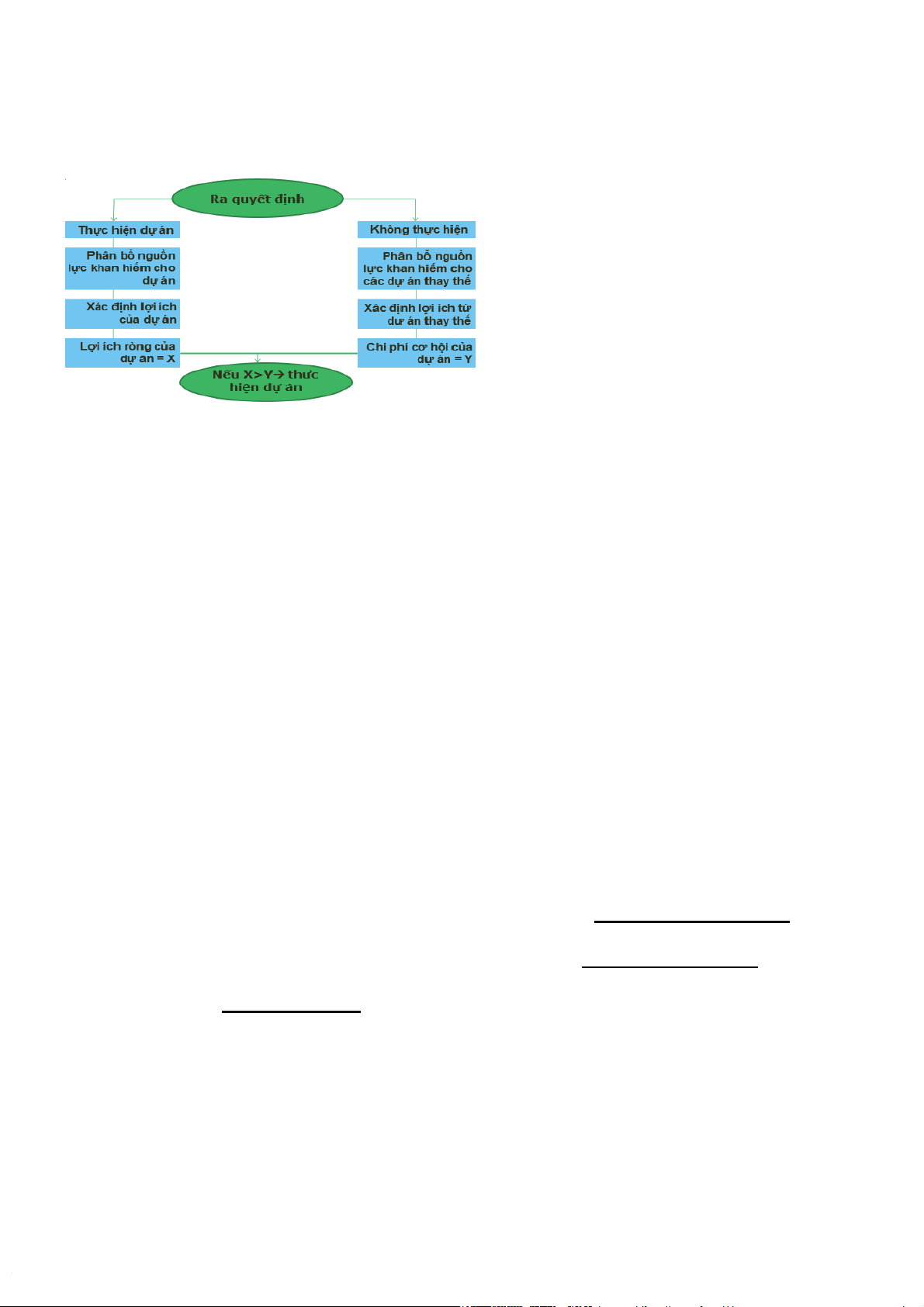

CBA là 1 kỹ thuật phân tích để đi đến quyết định xem có nên tiếnhành các dự án đã triển khai hay không, hay hiện tại có nên cho triển khai các dự án được đề xuất hay không .Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô ( NEU ) 762 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.6 K tài liệu

Tác giả:

Preview text:

g g q p ợ p

1. Bản chất và vai trò của phân tích lợi ích chi phí 1.1 Bản chất

- CBA là 1 kỹ thuật phân tích để đi đến quyết định xem có nên tiến hành các dự án đã triển khai hay

không, hay hiện tại có nên cho triển khai các dự án được đề xuất hay không.

- CBA cũng được dùng để đưa ra quyết định lựa chọn giữa 2 hay nhiều các dự án loại trừ lẫn nhau. Những khó khăn

-Việc xác định đâu là chi phí, đâu là lợi ích đòi hỏi phải cân nhắc kỹ lưỡng

-Một số đầu vào, đầu ra có các mức giá phổ biến và ổn định, một số khác có mức giá biến đổi trong

quá trinh triển khai dự án

-một số đầu vào, đầu ra không được đưa ra trao đổi trên thị trường

-một số lợi ích, chi phí không quy ra được bằng tiền 1.2 Phân loại Ex ante CBA In medias res Ex post CBA Ex ante/Ex post CBA or Ex ante/In medias res Comparison được tiến hành được tiến hành Được thực hiện So sánh chúng khi dự án hoặc sau khi dự án trong suốt quá trong cùng 1 dự chính sách đang được thực hiện

trình thực hiện dự án hoặc chính trong quá trình án sách xem xét (chưa đc thực hiện) Hỗ trợ việc ra Nhằm đánh giá Có ảnh hưởng

quyết định liệu có những lợi ích mà trực tiếp tới tiệc nên phân bổ

dự án mang lại có có nên tiếp tục dự

nguồn lực cho dự lớn hơn chi phí án án hay không hay không Quyết định phân

Giúp lựa chọn dự Nếu chi phí chìm Quá muộn -> dự Giống như phân

bổ nguồn lực cho án tốt nhất hoặc thấp có thể di án đã kết thúc tích In medias res dự án này

ra quyết định thực chuyển nguồn lực hoặc ex post hiện hoặc không hoặc ngược lại thực hiện dự án Cung cấp thông Ước lượng kém - Ước lượng tốt

Rất tốt -> mặc dù Giống như phân tin về giá trị thực

> gia tăng tính bất hơn -> làm giảm

vẫn có một số lỗi. tích In medias res của dự án cụ thể định của các tính bất định có thể phải chơ hoặc ex post khoản lợi ích và trong thời gian chi phí trong dài để nghiên cứu tương lai Cung cấp thông Không cung cấp Tốt -> sự đóng Rất hữu ích -> Giống như phân tin về giá trị thực được nhiều góp tăng lên vì mặc dù vẫn có tích In medias res của các dự án thực hiện muộn một số lỗi và cần hoặc ex post tương tự hơn phải điều chỉnh Cho biết các sai Không được 0 đc 0 đc Được. cung cấp sót, lỗi trong dự thông tin về các báo, đo lường và sai sót này và vê đánh giá của tính chính xác của CBA CBA cho các dự án tương tự 1 1.3 vai trò

- giúp cải thiện việc ra quyết định: thất bại của thị trường -> chính phủ phải can thiệp -> CBA cho

biết sự can thiệp này có mang lại hiệu quả hay không

(giúp cho việc ra quyết định và phân bổ nguồn lực hiệu quả hơn) 2. phương pháp luận 2.1 Ưu điểm

-Cung cấp thông tin giúp xã hội ra quyết định

về phân bổ hiệu quả giữa các mục tiêu cạnh tranh nhau

-Cung cấp khung phân tích vững chắc cho thu thập dữ liệu

-Tổng hợp và so sánh bằng tiền các tác động khác nhau

-Đánh giá được nhiều loại tác động (có và

không có giá thị trường) 2.2 Hạn chế

-Không phải lúc nào cũng lượng hóa được bằng tiền các lợi ích và chi phí

-> Phương pháp thay thế: CBA định tính, phân tích chi phí- hiệu quả CEA (Cost-effectiveness analysis)

-Có vẻ không phù hợp với các mục tiêu khác mục tiêu hiệu quả

-> Phương pháp thay thế: thực hiện CBA gia quyền theo sự phân phối

3 Cơ sở của phân tích lợi ích chi phí

3.1 Cơ sở kinh tế phúc lợi của phân tích lợi ích chi phí

- Mỗi xã hội có một số mục tiêu nhất định.

Ví dụ một quốc gia phát triển theo đuổi mục tiêu:

Cải thiện phúc lợi kinh tế hay nâng cao đời sống người dân

Cải thiện công bằng xã hội

Cải thiện chất lượng môi trường

- Phân tích lợi ích- chi phí chỉ ra phương án nào đóng góp nhiều nhất cho phúc lợi kinh tế, kể cả các

kết quả về môi trường Như vậy:

- Mục tiêu kinh tế là điều kiện cần thiết để hướng dẫn việc đánh giá các phương án.

-CBA sử dụng khái niệm tối ưu Pareto trong việc thực hiện mục tiêu này.

-Khái niệm tình trạng tối ưu dựa trên cơ sở đạo đức về lợi ích cá nhân.

Cơ sở đạo đức được phát biểu theo 3 tiền đề sau đây:

Các hàng hóa, dich vụ và các hoạt động được đánh giá trên tính hữu dụng của chúng đối với con người

Sự hữu dụng đối với con người được đánh giá căn cứ vào lợi ích đối với cá nhân. Các cá nhân

này được coi như là người đánh giá tốt nhất phúc lợi của chính họ.

Phúc lợi của tất cả các cá nhân đều phải được tính đến a/ Tối ưu Pareto

-Ứng dụng sự hữu dụng cá nhân vào việc lựa chọn giữa các phương án như sau:

Ứng dụng 1: Phương án A tốt hơn tình trạng hiện tại nếu mỗi cá nhân nhận được sự thỏa dụng

nhiều hơn từ phương án A so với tình trạng hiện tại

Ứng dụng 2: Phương án A tốt hơn tình trạng hiện tại nếu ít nhất có một người nhận được sự

thỏa dụng nhiều hơn từ phương án A và không có ai khác nhận ít đi so với tình trạng hiện tại 2

-Nhà xã hội học và kinh tế học người Ý Pareto (1909) đã sử dụng ứng dụng thứ 2 để giải thích tình trạng kinh tế tối ưu

Tối ưu Pareto được định nghĩa là một tình trạng trong đó không một ai có thể giàu lên mà

không làm người khác nghèo đi

Tối ưu Pareto đạt được khi tất cả các khả năng làm tăng phúc lợi đã được sử dụng hết.

Ví dụ nếu lợi ích của giáo dục, y tế tăng lên mà làm giảm lợi

ích của cơ sở hạ tầng giao thông thì nền kinh tế đó đã đạt tối ưu Pareto.

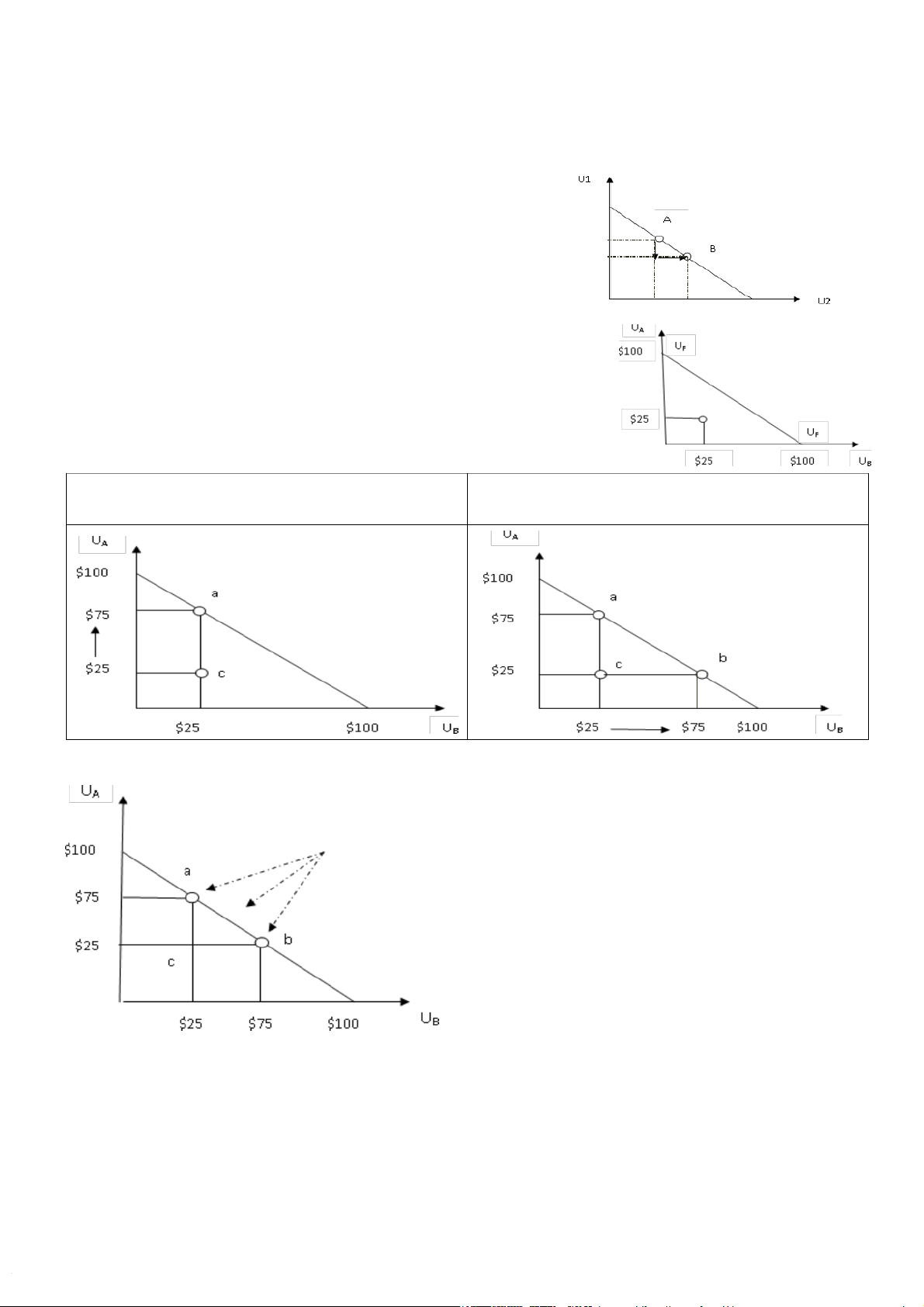

Ví dụ minh họa tối ưu Pareto

Tình huống giả định: Giả sử hiện tại A và B mỗi người nhận

được phúc lợi (quy thành tiền) là 25$. Tổng phúc lợi của

2 người là 50$. Đây là điểm hiện trạng (status quo). Chính quyền

đang xem xét một dự án nhằm tăng tổng phúc lợi của cả hai lên 100$.

Vấn đề đặt ra: Trong các điều kiện nào thì kết quả của dự án sẽ làm

cho A và B tốt hơn so với tình trạng hiện tại?

Khi có dự án: A và B mỗi người có thể nhận được tối đa 100$

hoặc 1 tập hợp sự kết hợp dọc theo đường UFUF

Bất kỳ sự phân bổ nào của 100$ mà không làm ai giảm phúc lợi

so với tình trạng hiện tại là một cải thiện Pareto.

Ví dụ: tăng phúc lợi của A lên 75$ trong khi B

Ví dụ: Hoặc tăng phúc lợi của B lên 75$ trong

vẫn có 25$ (điểm a) là một điều tốt

khi A vẫn có 25$ (điểm b) là một điều tốt

Đường giới hạn Pareto là tất cả các điểm nằm giữa a và b. Cả A và B cuối cùng nhận được nhiều

tiền (phúc lợi) hơn dọc theo đoạn ab

Cần phải nhớ nguyên tắc cơ bản:

Nguyên tắc cơ bản cho việc lựa chọn là cải

thiện Pareto thực tế. Một thay đổi thưc tế làm

ít nhất một người giàu lên mà không làm ai bị

nghèo đi là một cải thiện Pareto thực tế.

Nói cách khác quyết định lựa chọn chỉ giới hạn

trong các phương án vùng abc

Cải thiện PARETO tiềm năng: Một dự án có người được, kẻ mất nhưng lợi ích vượt chi phí, và việc

người được có thể đền bù cho kẻ mất là khả thi thì đó là cải thiện Pareto tiềm năng. Cải thiện này còn

được gọi là cải thiện Kaldor- Hicks (1939).

-Tiêu chí của Kaldor: Phương án A được lựa chọn so với tình trạng hiện tại nếu những người được

lợi từ A có thể đền bù cho người bị thiệt và vẫn giàu lên 3

-Tiêu chí của Hicks: Phương án A được lựa chọn so với tình trạng hiện tại nếu những người được lợi

từ A có thể hối lộ cho người bị thiệt để chấp nhận A và vẫn giàu lên.

-Trên thực tế không có (hoặc có rất ít) dự án thỏa mãn nguyên tắc cải thiện Pareto thực tế (hầu hết

các dự án đều có người được kẻ mất)

-> Nếu chỉ chấp nhận các dư án thỏa mãn tiêu chí Pareto thực tế thì xã hội không thể giải quyết được

nhiều vấn đề. -> Cải thiện Pareto tiềm năng là cơ sở cho phân tích lợi ích- chi phí

Chú ý: Các dự án làm ít nhất 1 người nghèo đi theo một cách nào đó tuy chỉ 1 lượng nhỏ sự không

thỏa dụng thì những dự án này không thỏa mãn nguyên tắc cải thiện Pareto

b/ Lợi ích xã hội ròng và hiệu quả Pareto

Mối quan hệ giữa lợi ích xã hội ròng NSB >0 và hiệu quả Pareto (Pareto efficiency):

Dự án có NSB >0 thì có thể tìm ra một tập hợp các khoản chuyển giao làm cho ít nhất một

người giàu lên mà không làm ai khác nghèo đi

Trong phân tích lợi ích chi phí dùng:

- Giá sẵn sàng trả (Willing to pay- WTP) để đánh giá lợi ích của dự án.

- Chi phí cơ hội (Opportunity cost- OC) để đánh giá chi phí nguồn lực được sử dụng cho dự án

- Lợi ích xã hội ròng: NSB= WTP- OC

Như vậy, nếu lợi ích ròng được đo bằng WTP >0à luôn có một tập hợp các khoản chuyển giao làm

cho ít nhất một người giàu lên mà không làm ai khác nghèo đi (PE)

VÍ DỤ: xem xét 1 dự án SX ra SP có liên quan tới 3 người

- Người 1 cho rằng anh ta sẽ bàng quan giữa trạng thái hiện tại và sẽ trả $100 để dự án được thực hiện

- Người 2 cũng bàng quan giữa trạng thái hiện tại sẵn sàng trả $200 để dự án được thực hiện

-Người 3 không thích những tác động của dự án và sẽ được nhận $250 nếu dự án được thực hiện để cảm thấy hài lòng

-> $100 và $200 là giá sẵn sàng trả (WTP) của người 1 và người 2 để dự án được thực hiện

(-$250) là giá sẵn lòng chi trả của người 3 cho dự án

Thực tế, $250 là độ sẵn sàng chấp nhận (WTA)

Vậy WTP = 100 +200 – 250 = $50

Cải thiện Pareto sẽ được thực hiện khi 1 chính sách giúp: Người 3 nhận được $75 từ người 1 và $175 từ người 2

Người 1 sẽ được nhiều hơn tình trạng hiện tại: 100 – 75 = $25

Người 2 sẽ được nhiều hơn tình trạng hiện tại: 200 – 175 = $25

Người 3 không bị thiệt hại gì: 250 – 250 = 0

Nếu dự án đòi hỏi yếu tố đầu vào với chi phí cơ hội OC = $75

-> dự án không được thực hiện vì NSB = WTP – OC= 50 – 75 = $25

3.2 Cơ sở kinh tế vi mô của phân tích lợi ích chi phí a/ Đường cầu

Lượng cầu là số lượng hàng hóa mà người mua sẵn sàng và có khả năng mua

Quy luật cầu cho rằng có mối quan hệ nghịch giữa giá cả và lượng cầu

Biểu cầu là một bảng cho thấy mối quan hệ giữa giá cả và lượng cầu

Cầu là hành vi ứng xử của người tiêu dùng

Lợi ích biên giảm dần (diminishing marginal utility) cùng với sự thay thế giữa các hàng hóa

dẫn đến đường cầu dốc xuống.

Thay đổi lượng cầu: di chuyển dọc theo đường cầu do sự thay đổi của giá hàng hóa

Thay đổi cầu: sự dịch chuyển sang trái hay phải của đường cầu do sự thay đổi của các yếu tố

khác ảnh hưởng đến cầu chứ không phải giá

Thặng dư tiêu dùng CS (Consumer Surplus):là một trong những khái niệm căn bản nhất được

dùng trong CBA để đánh giá những tác động.

CS = chênh lệch giữa WTP và khoản phải trả thực sự = WTP – (P*Q) 4

CS quan trọng vì trong hầu hết các trường hợp- thay đổi CS có thể được dùng như thước đo gần

đúng của giá trị WTP của xã hội cho việc thực hiện chính sách/ dự án.

Người tiêu dùng sẽ có một thặng dư hay lợi ích ròng khi sự sẵn lòng trả > giá thị trường b) Đường cung

Lượng cung là lượng hàng hóa mà người bán sẵn sàng và có khả năng bán

Quy luật cung cho rằng có mối quan hệ đồng biến giữa giá và lượng cung

Khi giá tăng, người sản xuất có thể tăng lượng sản xuất vì:

- Cho phép sử dụng nhiều hơn một yếu tố đầu vào đắt tiền

- Cho phép sử dụng nhiều hơn các yếu tố đầu vào đắt tiền

- Khuyến khích chuyển nguồn lực đầu vào từ việc sản xuất các hàng hóa khác.

Cung là hành vi ứng xử của người sản xuất

Đường cung là một công cụ quan trọng dùng để đo lường chi phí. Nó đo lường chi phí tăng thêm

(Marginal cost) để sản xuất đơn vị hàng hóa tăng thêm Chi phí cơ hội:

+ Khác chi phí của nhà đầu tư

+ Chi phí đối với xã hội là số tiền kiếm được trong cách sử dụng khác tốt nhất, vì số tiền kiếm được

này chính là cái mà xã hội đã từ bỏ để thực hiện đầu tư dự án.

Chú ý: Không lợi ích nào nhận được mà lại không tốn CP vì tất cả các hành động đều có CP cơ hội

Thặng dư sản xuất (Producer surplus)

+ Chênh lệch giữa doanh thu bán hàng (= PxQ) và chi phí sản xuất là thặng dư sản xuất (PS)

+ Khi giá thị trường cao hơn chi phí biên, người sản xuất sẽ nhận được lợi ích ròng (thặng dư)

Lợi ích xã hội ròng NSB: NSB= WTP – OC

Lợi ích XH ròng= Thặng dư tiêu dùng + thặng dư sản xuất

Trong thị trường cạnh tranh hoàn hảo, cân bằng thị trường tối đa hóa lợi ích xã hội ròng- người tiêu

dùng tối đa hóa sự thỏa dụng và người sản xuất tối đa hóa lợi nhuậnàtối ưu Pareto

Tối ưu Pareto có thể đạt khi giá người tiêu dùng trả cho hàng hóa = chi phí biên của xã hội để sản xuất hàng hóa đó

Bất kỳ nguyên nhân nào làm cho sản lượng chệch khỏi điểm cân bằng sẽ gây tổn thất (giảm thặng dư xã hội).

Chú ý: Vai trò của giá cả thị trường

Giá thị trường là biến số mà người tiêu dùng dùng để điều chỉnh lượng mua, người sản xuất điều chỉnh lượng cung ứng.

Trong thị trường cạnh tranh cân bằng: lợi ích của một đơn vị hàng hóa tăng thêm được đo bằng WTP

và bằng với giá của hàng hóa đó. Chi phí của một đơn vị được đo bằng OC và bằng giá của nó trong

cùng tình trạng -> Giá cả có thể là thước đo lợi ích/chi phí của đơn vị tăng thêm 5

Chương II: Nguyên tắc và quy trình phân tích lợi ích chi phí

1. Nguyên tắc của phân tích lợi ích chi phí

-Chi phí bao gồm tất cả các chi phí bất kể ai là người gánh chịu

-Lợi ích là tất cả các lợi ích bất kể ai là người hưởng thụ

-Phải có một đơn vị đo lường chung (thông thường bằng tiền)

-Phải xác định rõ quan điểm phân tích

-Khi phân tích 1 dự án phải so sánh 2 phương án “có và không có” dự án

-Phải dựa trên cả đánh giá của người tiêu dùng và người SX vì nó thể hiện hành vi thực sự của họ

-Tránh tính trùng 2 lần các khoản lợi ích và chi phí

-Xác định rõ các tiêu chí để đánh giá cũng như so sánh lựa chọn dự án

-Phải xác định rõ các tác động tăng thêm và thay thế, tác động trực tiếp và gián tiếp của dự án.

2. Quy trình của phân tích lợi ích chi phí

2.1 Nhận dạng vấn đề và xác định các phương án giải quyết

-Nhận dạng vấn đề -> nhận dạng khoảng cách giữa hiện trạng (status quo) và điểm mong muốn

->Dự án/chính sách sẽ làm thu hẹp khoảng cách này.

-Khi vấn đề nảy sinh -> có rất nhiều các phương án. Đó là sự phối hợp các đặc điểm vật lý, kỹ thuật

và thiết kế…. khác nhau.

Chú ý:- Không nhà phân tích nào có thể đương đầu với nhiều phương án lựa chọn như vậy, thông thường sẽ chỉ có

một số phương án được đưa ra xem xét (ít hơn 6 ).

- Những thay đổi về chí phí hay giá cả là những kịch bản thể hiện bằng tiền khác nhau cho một

phương án cụ thể chứ không phải là các phương án khác nhau

Ví dụ : nhà đầu tư nhận ra có sự thiếu hụt giữa công suất phòng khách sạn hiện tại và nhu cầu của

khách hàng -> xin được đầu tư xây dựng khách sạn . Có thể lựa chọn:

- Địa điểm: gần bờ biển hoặc những địa điểm hữu ích ở sâu phía trong

- Quy mô: trên hay dưới 5 tầng

- Thiết kế: phong cách hiện đại, cổ điển…

2.2 Nhận dạng lợi ích- chi phí của mỗi phương án

- Nguyên tắc chung là tính tất cả các lợi ích và chi phí bất kể ai là người nhận hoặc trả chúng

- Có sự khác nhau giữa lợi ích và chi phí xã hội với lợi ích và chi phí tài chính

Ví dụ: đối với các dự án xây dựng nhà máy gang thép, ngoài các chi phí vốn đầu tư và chi phí sản

xuất hàng năm, phải tính toán đến các chi phí gây ô nhiễm môi trường, làm giảm tình trạng sức khỏe

của những người dân sống xung quanh vùng dự án…..

2.3 Đo lường lợi ích- chi phí của mỗi phương án (lượng hoá bằng tiền)

- Thuật ngữ “xã hội” được dùng để nhấn mạnh quan điểm xã hội rộng của phân tích lợi ích chi phí.

- Thuật ngữ “kinh tế” để chỉ các giá trị xã hội được đánh giá.

- Do vậy ở bước này sẽ tìm ra giá trị kinh tế cho lợi ích và chi phí xã hội của mỗi phương án.

Ví dụ: -Giá trị kinh tế là tổng giá sẵn sàng trả của người tiêu dùng và có thể vượt quá mức thực tế

trên thị trường (giá trị kinh tế cao hơn giá trị tài chính nếu người mua chuẩn bị trả nhiều hơn số thực sự phải trả)

-Giá sẵn sàng trả cũng áp dụng cho các khoản không có hoặc không được định giá (như cải thiện

phong cảnh, bảo vệ cuộc sống hoang dã…)

2.4 Lập bảng lợi ích chi phí hàng năm để xác định giá trị hiện tại của lợi ich chi phí

- Giá trị của lợi ích và chi phí hàng năm của mỗi phương án được lập thành bảng theo các năm phát

sinh. Từ đó tính được lợi ích ròng trong mỗi năm

- Việc lập bảng này sẽ giúp người phân tích nắm được “cấu trúc” của dự án và dòng lợi ích- chi phí theo thời gian. Năm Tổng lợi ích Tổng chi phí Lợi ích ròng hàng năm Ví dụ mẫu bảng: 1 B1 C1 B1-C1 … … … n Bn Cn Bn-Cn 6

2.5 Tính toán lợi ích xã hội ròng của mỗi phương án:

Tổng lợi ích ròng sẽ được tính theo 2 giai đoạn

- Giai đoạn 1: lợi ích ròng từng năm của dự án được quy đổi thành lợi ích ròng tương đương ở một

thời điểm chung, thường là ở hiện tại

- Giai đoạn 2: Giá trị hiện tại của mỗi lợi ích ròng hàng năm sẽ được + lại và cho ra kết quả cuối cùng

2.6 So sánh các phương án theo lợi ích xã hội ròng

Tiến hành xếp hạng các phương án theo lợi ích xã hội ròng:

- Phương án có lợi ích xã hội ròng cao nhất sẽ được lựa chọn

- Phương án có lợi ích xã hội ròng thấp nhất được xếp hạng Phương án Lợi ích xã hội ròng

cuối cùng và là phương án ít mong muốn nhất. A $14.000

- Phương án có lợi ích ròng âm là phương án không được C $10.000

mong muốn về mặt kinh tế.

Ví dụ mẫu bảng so sánh D -$7.000 2.7 Phân tích độ nhạy

Lợi ích xã hội ròng của một phương án sẽ luôn thay đổi khi dữ liệu của nó thay đổi

-> cần phải tìm ra phương pháp nghiên cứu xác suất xảy ra sự thay đổi của các lợi ích, chi phí cụ thể,

đưa chúng vào trong phân tích để tránh các rủi ro sau này

Kiểm tra độ nhạy sẽ giúp đánh giá những tác động của sự không chắc chắn bằng cách:

- Nhận ra phạm vi của một hay nhiều biến số cụ thể, trong đó có một phương án là đáng mong muốn về kinh tế

- Nhân ra giá trị của một hay nhiều biến số cụ thể, theo đó sự xếp hạng của các phương án thay đổi

- Nhận ra những biến số làm lợi ích xã hội ròng thay đổi (nhạy cảm) nhiều nhất

2.8 Đưa ra các khuyến nghị

- Nếu lơi ích ròng (sau khi xác định rủi ro) là một số dương hoặc hệ số lợi ích/ chi phí >1 thì đây là

một dấu hiệu cho thấy dự án/chính sách có hiệu quả và nên được thực hiện.

- Nếu có nhiều phương án thì phương án có lợi ích ròng dương lớn nhất thường sẽ được lựa chọn. Chú ý:

- CBA cho biết nguồn lực nên được phân bổ như thế nào chứ không thể ra quyết định phân bổ nguồn lực thực sự.

- Các quyết định này nằm trong tay các nhà hoạch định chính sách.

- CBA chỉ là một nguồn tham khảo cho quá trình ra quyết định- một nguồn thông tin hướng tới

mục tiêu phân bổ nguồn lực hiệu quả hơn

3. Minh họa quy trình phân tích lợi ích chi phí

3.1 So sánh 2 quy trình (rút gọn và quy trình chuẩn) Quy trình rút gọn Quy trình mẫu (SGK)

Bước 1: Nhận dạng vấn đề và xác định các

Bước 1: Xác định các phương án có thể có phương án giải quyết

Bước 2: Quyết định các lợi ích và chi phí này

tính toán cho ai (phạm vi phân tích)

Bước 2: Nhận dạng lợi ích- chi phí của mỗi

Bước 3: Nhận dạng các tác động, xắp xếp và lựa phương án

chọn các chỉ số đo lường

Bước 4: Lượng hóa các tác động trong cả đời dự án

Bước 3: Đo lường lợi ích- chi phí của mỗi

Bước 5: Lượng hóa bằng tiền các tác động phương

Bước 4: Lập bảng lợi ích chi phí hàng năm để

Bước 6: Chiết khấu lợi ích và chi phí về giá trị

xác định giá trị hiện tại của lợi ich chi phí hiện tại 7

Bước 5: Tính toán lợi ích xã hội ròng của mỗi

Bước 7: Tính toán lợi ích xã hội ròng của mỗi phương án phương án

Bước 6: So sánh các phương án theo lợi ích xã hội ròng

Bước 7: Phân tích độ nhạy

Bước 8: Phân tích độ nhạy

Bước 8: Đưa ra các khuyến nghị

Bước 9: Đưa ra các khuyến nghị

Chương 3: Nhận dạng lợi ích Chi phí

1. Phân biệt phân tích lợi ích- chi phí (CBA) và phân tích tài chính (FA) Tiêu chí

Phân tích lợi ích chi phí Phân tích tài chính Quan điểm

Toàn xã hội (cộng đồng)

Chủ đầu tư cá nhân, doanh nghiệp

Muc đích phân tích Chỉ ra giá trị kinh tế cho toàn bộ xã

Chỉ ra giá trị kinh tế cho cá hội nhân, doanh nghiệp Mục tiêu

Tối đa hóa phúc lợi kinh tế (quốc

Tối đa hóa lợi nhuận, lợi tức cổ gia

đông hay giá trị cổ phiếu Phạm vi áp dụng

Chủ yếu là các dự án công. Kể cả

Chủ yếu là các dự án tư nhân (các dự

chương trình hay chính sách (một

án công cũng cần phân tích tài chính)

số dự án tư nhân cần sự hỗ trợ của chính phủ) Mức giá SD Giá ẩn, giá kinh tế Giá thị trường trong tính toán lợi ích- chi phí Lợi ích và chi phí

Bao gồm cả những lợi ích- chi phí

Bao gồm những lợi ích- chi phí

có thể lượng hóa hoặc không

có thể lượng hóa của chủ đầu tư

lượng hóa được của toàn xã hội Lợi ich và chi phí Đưa vào tính Không tính toán ngoại tác Lợi ích và chi phí Tính khi thích hợp Không tính toán cấp 2 Chi phí của Đưa vào tính Không tính toán Chính phủ Thuế tính trên

Loại trừ nếu sản phẩm thay thế Tính như là chi phí doanh thu sản phẩm hiện tại Trợ giá trên chi

Loại trừ nếu đầu vào thay thế Tính như lợi ích phí sản xuất đầu vào hiện tại

2. Nhận dạng lợi ích và chi phí

2.1 Nguyên tắc tổng quát:

- Lợi ích và chi phí được nhận dạng thông qua sự ích dụng đối với cá nhân và phải bao gồm các kết quả cho mọi người

- Lợi ích thực là sự gia tăng thỏa dụng cho bất kỳ ai

- Chi phí thực là sự gia tăng sự không thỏa dụng cho bất kỳ ai

- Một kết quả là kết quả xã hội thực chỉ khi nó làm biến đổi lợi ích ròng cho toàn xã hội 8

2.2 Sự cần thiết phải nhận dạng lợi ích- chi phí

- Nhận định chính xác các khoản lợi ích và chi phí của dự án

- Tính toán đầy đủ các khoản lợi ích và chi phí của dự án

2.3 Các hướng dẫn nhận dạng lợi ích- chi phí

Hướng dẫn 1: Tính những kết quả (lợi ích hoặc chi phí) tăng thêm

- Lợi ích thêm hay chi phí thêm của dự án phải được tính mà không phải tổng lợi ích hay tổng cphí.

- Lợi ích thêm là các kết quả chỉ có thể đạt được bằng cách thực hiện dự án và chi phí thêm có thể

tránh được bằng cách không thực hiện dự án.

Hướng dẫn 2: Loại bỏ các kết quả chìm

- Chi phí hoặc lợi ích đã nhận được từ trước dự án là chi phí chìm hoặc lợi ích chìm

- Các chi phí và lợi ích chìm không làm thay đổi lợi ích xã hội ròng của các dự án mới, do đó phải

loại trừ chúng khỏi các tính toán.

Hướng dẫn 3: Loại trừ các chi phí chung (chi phí cố định)

-Chi phí chung hay chi phí cố định là các chi phí nhất định phải trả bất kể sản xuất cái gì, sản xuất

bao nhiêu và sản xuất như thế nào.

- Các chi phí chung không làm biến đổi lợi ích ròng giữa các phương án -> chúng phải được loại trừ khi tính toán

Hướng dẫn 4: Tính tất cả các thay đổi lợi ích

+ Thay đổi trực tiếp do dự án tạo ra

+ Thay đổi do dự án tạo ra nhưng xảy ra ở bên ngoài dự án

Chú ý: Lợi ích của dự án có thể phát sinh do một sự giảm về chi phí. Lợi ích do giảm chi phí phải

được đưa vào tính toán.

Hướng dẫn 5: Tính tất cả các chi phí

- Thay đổi trực tiếp do dự án tạo ra

- Thay đổi do dự án tạo ra nhưng xảy ra ở bên ngoài dự án

Chú ý: Chi phí của dự án có thể tăng lên do sự giảm về sản phẩm đầu ra. Trong trường hợp này chi

phí do giảm sản phẩm đầu ra phải được đưa vào tính toán.

Hướng dẫn 6: Loại trừ các khoản thanh toán chuyển giao

-Một số giao dịch tiền tệ không chứa đựng các trao đổi về hàng hóa hay lợi ích tương ứng. Tiền có

thể được chuyển từ một các nhân/ nhóm người đến người khác mà không có trao đổi hàng hóa hay nguồn lực nào

- Các khoản thanh toán chuyển giao không đo lường lợi ích từ hàng hóa hay chi phí của đầu vàoà phải được loại trừ

Hướng dẫn 7 Thuế và trợ cấp

Thuế và trợ cấp đôi khi được tính đến nhưng đôi khi cũng phải loại trừ. Do vậy cần phải:

- Ứng dụng khái niệm WTP để quyết định cách nhận dạng lợi ích, ứng dụng khái niệm OC để quyết

định việc nhân dạng chi phí

- Việc xử lý phụ thuộc dự án làm tăng hay thay thế sản phẩm đầu ra (hoặc yếu tố đầu vào sản xuất) trên thị trường.

* Đối với sản phẩm đầu ra của dự án

- Nếu sản phẩm này làm tăng tổng lượng hàng hóa sản xuất ra thì lợi ích được tính theo sự sẵn lòng

trả của người tiêu dùng cho chúng- đó là giá gồm cả thuế

- Nếu sản phẩm mới làm thay thế sản phẩm hiện có. Hàng hóa mới sẽ được định giá theo chi phí cơ

hội của sản xuất hàng thay thế- là giá của yếu tố đầu vào sản xuất loại trừ thuế.

- Nếu dự án tạo ra cả hàng hóa mới và hàng hóa thay thế, sẽ phải lấy trọng số.

* Đối với yếu tố đầu vào sản xuất

- Nếu dự án làm gia tăng các yếu tố đầu vào, mỗi đơn vị yếu tố đầu vào sẽ được xác định bằng chi phí

cơ hội thực của chúng. Giá trị này bằng chi phí thị trường không tính bất kỳ loại thuế nào nhưng bao gồm trợ cấp

- Nếu dự án sử dụng yếu tố đầu vào mà trước đky sử dụng ở một dự án khác thì chi phí cơ hội là giá

mà người sử dụng sẵn sàng trả cho chúng- là chi phí gồm thuế nhưng loại trừ trợ cấp 9

- Nếu dự án thu hút một lượng đầu vào gia tăng trên thị trường nhưng đồng thời có thể lấy đi đầu vào

của một dự án khác. Giá trị thích hợp cũng sẽ được lấy trọng số tương tự như với trường hợp sản phẩm ở trên.

Hướng dẫn 8: Các loại lệ phí của chính phủ

Các lệ phí như nước, điện, thu gom rác thải, đăng ký xe… phải được tính đến khi phân tích lợi ích- chi phí.

Hướng dẫn 9: Tránh tính trùng

Tính trùng có nghĩa là tính lợi ích hay chi phí nhiều hơn một lần. Do đó phải phân biệt từng kết quả

cụ thể, từng chi phí cụ thể

Hướng dẫn 10: Loại trừ các kết quả quốc tế

- Loại trừ tất cả các lợi ích và chi phí phát sinh ngoài biên giới quốc gia

Hướng dẫn 11: Tính các thay đổi về giá trị tài sản

Tài sản bao gồm đất, máy móc thiết bị, cơ sở hạ tầng… Giá trị các tài sản này có thể thay đổi theo

thời gian của dự án. Đây là sự thay đổi thực về lợi ích ròng cho xã hội, vì vậy cần phải tính.

• Nếu dự án có thời gian tồn tại xác định:

- Tính thu nhập (lợi ích) hàng năm cho đến khi dự án kết thúc.

- Tính chi phí thay thế khi chúng phát sinh:

• Nếu dự án có thời gian tồn tại vĩnh viễn:

- Tính thu nhập hàng năm theo toàn bộ thời gian.

- Đưa vào bất kỳ chi phí thay thế nào cần thiết để duy trì giá trị tài sản ngay khi chúng phát sinh.

Hướng dẫn 12: Phân biệt kết quả tư nhân với kết quả xã hội

Một số kết quả bằng tiền thích hợp đối với cá nhân hay phân tích tài chính của DN nhưng không thích

hợp để phân tích lợi ích- chi phí cho toàn xã hôi và ngược lại.

Hướng dẫn 13: Tính đến các ngoại tác

Ngoại tác xuất hiện khi sản xuất hay tiêu dùng của cá nhân này ảnh hưởng đến sản xuất hay tiêu dùng

của cá nhân khác mà không có sự đền bù hay thanh toán nào được thực hiện bởi cá nhân gây ảnh

hưởngà nó làm thay đổi lợi ích ròng xã hộià cần tính toán.

Hướng dẫn 14: Xem xét các chi phí và lợi ích cấp 2

- Trong thị trường cạnh tranh, không có lợi ích và chi phí cấp 2 và do đó chúng không được đưa vào tính toán.

- Nhưng trong thị trường không cạnh tranh, các kết quả cấp 2 có thể hiện hữu và do đó phải

được nhân dạng và đưa vào tính toán.

Do đặc điểm của thị trường không cạnh tranh dẫn tới việc tồn tại các lợi ích cấp hai:

- Các đơn vị cấp 2 có thể tăng sản xuất mà không gây ra chi phí cơ hội ở các nơi khác khi họ sử dụng

các nguồn lực không được sử dụng trước đó: như lao động thất nghiệp hay công suất nhà máy chưa sử dụng hết.

- Các đơn vị cấp 2 có thể tạo ra sự gia tăng về cung ứng các nguồn lực sản xuất như những công nhân

mới tham gia vào lực lượng sản xuất.

-> lợi ích ròng cho xã hội tăng lênàlợi ích cấp 2 tồn tại và phải được tính đến.

Hướng dẫn 15: Các kết quả không có giá thị trường

- Một số phương án có kết quả không có giá thị trường như: chất lượng không khí, nguồn nước được

cải thiện sức khỏe gia tăng, bảo tồn động vật hoang dã…

Các kết quả này cần được nhận dạng, định giá và đưa vào tính toán.

- Các phương pháp như: Phương pháp chi phí du hành (Travel cost method TCM), Phương pháp đánh

giá hưởng thụ (Hedonic price method HPM), Phương pháp đánh giá ngẫu nhiên (CVM- Contigent

Valuation Method)… sẽ được sử dụng.

Hướng dẫn 16: Các kết quả có giá thị trường

Trường hợp này sẽ dùng giá thị trường hoặc giá ẩn để phân tích. 10

Chương 4: Đo lường lợi ích- chi phí có giá thị trường

1. Cơ sở đánh giá theo giá thị trường

- Khi thị trường cạnh tranh, giá thị trường của sản phẩm đầu ra hay yếu tố đầu vào có thể sử dụng

trực tiếp để suy ra giá trị.

Trong thị trường cạnh tranh hoàn hảo, giá cả bằng chi phí xã hội biên và bằng lợi ích xã hội biên của

mỗi đơn vị hàng hóa và dịch vụ tăng thêm

- Khi thị trường không cạnh tranh, giá cả phải được điều chỉnh để suy ra giá trị xã hội thực.

Có 3 trường hợp ảnh hưởng làm sai lệch giá thị trường:

+ Các chính sách của chính phủ như: thuế, trợ giá,hạn ngạch

+ Các tài nguyên rất khan hiếm + Sở hữu nước ngoài

Trong trường hợp này phải điều chỉnh giá thị trường để tìm ra giá trị thựcà tìm giá ẩn

2. Vai trò của đường cầu, đường cung và giá thị trường

- Trong thị trường cạnh tranh, đường cầu là đường giá sẵn lòng trả biên. Giá sẵn lòng trả là thước đo của lợi ích

-> đường cầu thị trường là cơ sở đánh giá lợi ích cho XH từ việc tiêu thụ 1 loại hàng hóa nào đó

- Mỗi điểm trên đường cung đo lường chi phí cơ hội của việc sản xuất ra một sản phẩm nào đó

-> đường cung thị trường là cơ sở cho việc xác định chi phí của XH khi SX 1 loại hàng hóa nào đó

- Giá cả hàng hóa là thước đo sự ưa thích hàng hóa của người tiêu dùngà lượng hàng hóa với lợi ích

ròng cao nhất là lượng được ưa thích nhất trên quan điểm XH

3. Đánh giá những thay đổi biên 3.1 Đánh giá lợi ích

Dự án làm tăng sản lượng nhỏ từ Q1 lên Q2 với giá không thay đổi hoặc thay đổi không đáng kể

Tổng lợi ích= P x (Q2- Q1)

P: giá hàng hóa hoặc dịch vụ

Do thay đổi biên: P= P1= P2 3.2 Đánh giá chi phí

Dự án làm rút đầu vào ở dự án khác làm lượng đầu vào ở nơi khác giảm nhỏ từ Q2 -> Q1

Tổng chi phí = Pi x (Q1-Q2) Pi: giá của đầu vào

Q1, Q2: số lượng đầu vào có và không có dự án

Như vậy trong thị trường cạnh tranh

- Lợi ích của một thay đổi biên về lượng của hàng hóa được đánh giá bằng giá thị trường nhân với sự thay đổi về lượng.

- Chi phí của một thay đổi biên về lượng của yếu tố đầu vào được đánh giá bằng giá thị trường nhân

với sự thay đổi về lượng

6. Điều chỉnh trong thị trường không cạnh tranh

6.1 Điều chỉnh đối với thuế, trợ giá, thuế quan

6.1.1 Đối với thuế và trợ giá 11

6.1.2 Đối với thuế quan

(các trường hợp đầu vào được mua từ nước ngoài và hầu như các nước đều đánh thuế hoặc đặt hạn

ngạch nhập khẩu để bảo vệ nhà sản xuất trong nước)

- Hàng nhập khẩu hoàn toàn (trong nước không có SX): Giá ẩn= Giá bán trong nước- thuế nhập khẩu

- Hàng nhập khẩu (nhưng trong nước có SX): Giá ẩn= Chi phí biên XH của SX (loại trừ thuế, trợ giá, thuế nhập khẩu)

6.2 Điều chỉnh đối với lao động

- Lao động toàn dụng (không có thất nghiệp): Dự án thu hút lao động từ các CV hiện hành của họ:

Giá ẩn lao động= Giá tiền công thị trường (bao gồm các loại thuế đã tính trong tiền công này) - Lao động thất nghiệp

+Lao động thất nghiệp nhưng cho rằng giá trị của nghỉ ngơi= lợi ích của thất nghiệp (nghỉ ngơi có giá

trị) Giá ẩn lao động= tiền trợ cấp thất nghiệp

+LĐ thất nghiệp nhưng được nhận trợ cấp và giá trị của nghỉ ngơi= giá trị trợ cấp Giá ẩn LĐ= 0

-Lao động có cả việc làm trước lẫn thất nghiệp

Giá ẩn bình quân= (tỉ lệ có việc làm x tiền công thị trường)+ (tỷ lệ thất nghiệp x giá trị của nghỉ ngơi)

Nếu lao động đang nhận trợ cấp:

Giá ẩn bình quân= (tỉ lệ có việc làm x tiền công thị trường)+ (tỷ lệ thất nghiệp x giá trị của nghỉ

ngơi)- (tỷ lệ thất nghiệp x trợ cấp XH)

Giá ẩn bình quân= tỉ lệ có việc làm x tiền công thị trường của họ

6.3 Điều chỉnh đối với sở hữu nước ngoài

- Thuế (lợi tức, giá trị gia tăng, tài nguyên) mà các công ty thuộc sở hữu nước ngoài trả chính là lợi

ích trong nước, vì vậy giá ẩn là toàn bộ giá trị thuế

- Lợi nhuận ròng của công ty thuộc sở hữu nước ngoài sẽ được chuyển ra nước ngoài, do đó không có

lợi ích gì trong nước, vì vậy giá ẩn của nó bằng 0

Chương 5: Đo lường lợi ích- chi phí không có giá thị trường

1. Nguyên tắc chung để đánh giá lợi ích- chi phí không có giá thị trường

- Có nhiều dự án tạo ra các lợi ích và chi phí không được đem trao đổi trên thị trường (hoặc không được định giá)

+ Trồng rừng làm giảm ô nhiễm; xây dựng khu bảo tồn bảo vệ được sự tuyệt chủng của các loài động

thực vật và làm sạch không khí…. Những lợi ích này không được mua hay bán trên thị trường.

+ Tiếng ồn, ô nhiễm không khí, tắc nghẽn giao thông… cũng không bao giờ được mang ra trao đổi

trên thị trường nhưng tất cả lại thực sự gây phí tổn đối với xã hội. - Nguyên tắc chung:

Lợi ích XH ròng = Giá sẵn lòng trả- chi phí cơ hội

Từ nguyên tắc chung này có các phương pháp cụ thể:

+ Phương pháp thông qua đường cầu: phương pháp chi phí du hành, đánh giá hưởng thụ, đánh giá ngẫu nhiên.

+ Phương pháp không sử dụng đường cầu: phương pháp tiết kiệm chi phí, thay đổi đầu ra, chi phí thay thế,

Mỗi phương pháp tìm cách suy ra giá sẵn lòng trả, chi phí cơ hội hoặc cả hai.

2. Phương pháp thông qua đường cầu

2.1 Phương pháp chi phí du hành (TCM- Travel cost method)

- Đây là PP dựa trên sự lựa chọn ngầm của các cá nhân (bộc lộ ý thích qua sự lựa chọn của họ)

- Phương pháp này thường được sử dụng để ước lượng đường cầu đối với các điểm vui chơi giải trí,

du lịch… Từ đó đánh giá lợi ích của các dự án này.

a/ Đặc điểm của phương pháp

- Phương pháp này dùng chi phí tham quan địa điểm để đánh giá giá trị (lợi ích) của cảnh quan.

- Phương pháp dùng giá thị trường trực tiếp của cá nhân khi đi lại, tham quan, ăn ở… 12 b/ Trình tự thực hiện

Bước 1: Xác định địa điểm được đánh giá

+ Xây dựng mẫu điều tra: bao gồm các thông tin về giá cả, phí tổn, khoảng cách phải đi, thời gian và các chi phí khác…

+ Phân vùng xung quanh địa điểm đánh giá (trong 1 vùng chi phí đi lại tương đương nhau)

+ Xác định cỡ mẫu điều tra: dân số của vùng, tỷ lệ tham quan

Bước 2: Ước lượng đường cầu

+ Tổng hợp số liệu điều tra từ mẫu, ước lượng đường cầu tham quan

+ Giá trị lợi ích ròng được tìm ra bằng cách tính diện tích nằm dưới đường cầu. Đường cầu này mô tả

mức sẵn lòng trả với các mức phí

2.2 Phương pháp đánh giá hưởng thụ (HPM- Hedonic pricing method )

- Trong thị trường cạnh tranh, các cá nhân lựa chọn mức độ tiêu dùng cho từng món hàng mua và qua

đó tối đa hóa thỏa dụng của mình.

- Hành vi lựa chọn này là hưởng thụ, theo ý nghĩa là sự tìm kiếm thỏa mãnàcác nhà kinh tế dùng thuật

ngữ “đánh giá hưởng thụ” để đặt tên cho phương pháp này nhằm đánh giá giá trị tính chất của một

món hàng từ số tiền mua chúng.

a/ Đặc điểm của phương pháp

- Phương pháp này được dùng để đánh giá ô nhiễm môi trường như không khí, nước, tiếng ồn, phóng

xạ, mất an ninh -> sử dụng giá trị của các bất động sản có sẵn trên thị trường từ đó suy ra được giá trị môi trường.

- Phương pháp cũng dùng giá của các thiết bị, phương tiện để đánh giá lợi ích các tính mới của chúng. b/ Trình tự thực hiện

- Xác định các yếu tố cấu thành giá của hàng hóa

Giá của i= f (thuộc tính của i, thu nhập cá nhân, giá hàng hóa khác)

- Nếu giá hàng hóa biến động nhiều theo sự thay đổi của một yếu tố cấu thành thì yếu tố này có ảnh

hưởng lớn tới giá sẵn lòng trả

- Sự thay đổi về giá ứng với sự thay đổi của yếu tố quan sát có thể tính được từ hàm số.

- Sự thay đổi về giá này có thể coi là giá trị của yếu tố quan sát, ta sử dụng kết quả này để CBA

Ví dụ: 2 loại robot lau nhà có cùng tính năng lau và hút sạch bụi. Loại có cảm ứng cầu thang có giá

cao hơn $100. Sự khác biệt giữa loại robot có và không có đặc tính này đo lường sự đóng góp của

công nghệ mới đến giá trị của thiết bị. Vậy $100 là lợi ích của tính năng cảm ứng.

c/ Yêu cầu của phương pháp

- Những người tham gia phải nhận thức được những tính chất quan trọng (biến số) nào có ảnh hưởng

tới sự hình thành giá cả của bất động sản/hàng hóa

- Họ phải có cơ hội quan sát và phản ứng lại với mức độ thực tế của tính chất

- Dữ liệu thu thập phải có ý nghĩa với cả người mua và người bán

2.3 Phương pháp đánh giá ngẫu nhiên (CVM- Contigent Valuation Method)

Phương pháp được tiến hành bằng cách hỏi trực tiếp các cá nhân để đánh giá giá trị của các tài

nguyên hay giá trị của sự thay đổi về chất lượng môi trường

a/ Đặc điểm của phương pháp

- Sử dụng kịch bản giả định về các chất lượng, số lượng môi trường tài nguyên hoặc các tài sản bất kỳ để đánh giá

- Dùng giá sẵn sàng trả (WTP) của những người có liên quan đến môi trường, tài nguyên đó. Cũng có

thể dùng WTA để xác định sự đền bù nếu chấp nhận môi trường xấu hơn b/ Trình tự thực hiện

- Xác định đối tượng và các đặc điểm ô nhiễm, cạn kiệt của nó

- Xây dựng các kịch bản giả định về chất lượng môi trường khác nhau

Ví dụ: Môi trường nước -> uống, câu cá, bơi lội, du thuyền,… 13

- Xây dựng câu hỏi điều tra gồm: các kịch bản chất lượng môi trường, mức sẵn lòng trả cho các chất

lượng môi trường được cải thiện. Các thông tin khác (nếu muốn)

- Tiến hành phỏng vấn và thu thập số liệu

- Xây dựng đường cầu.

- Tổng giá trị tài nguyên môi trường= Diện tích dưới đường cầu x tổng số gia đình có liên quan đến tài nguyên môi trường

- Câu hỏi: Đánh giá mức sẵn lòng trả để có sự cải thiện môi trường không khí trong sạch hơn 10% so

với chất lượng hiện nay tại Hà Nội -> lợi ích của cải thiện môi trường

- Mức sẵn lòng chấp nhận mức đền bù bao nhiêu để sống trong môi trường gần công trường XD có

nồng độ ô nhiễm không khí cao hơn hiện nay 10% -> chi phí cho mức độ ô nhiễm

c/ Lưu ý của phương pháp:

- Có thể đặt câu hỏi mở “Bạn sẵn lòng trả cho lợi ích A là bao nhiêu?”

-> Dễ làm hơn nhưng khó khăn cho người trả lời

- Câu hỏi lựa chọn “Bạn có sẵn lòng trả số tiền $X cho lợi ích A hay không?”

-> Dễ dàng cho người trả lời nhưng cần xác định được các giá trị X bao trùm được hết khoảng giá trị

-Khó khăn chính của phương pháp là những sai lệch tiềm năng trong bảng phỏng vấn, trong quá trình

điều tra khảo sát và trong các câu trả lời không đáng tin cậy. Do đó cần tìm ra nguồn gốc của các sai

lệch này và các giải pháp để các giá trị thu được có ý nghĩa.

3. Phương pháp không sử dụng đường cầu (sử dụng giá thị trường)

3.1 Phương pháp thay đổi (tiết kiệm) chi phí

Là Một phương pháp sản xuất mới hay một nguồn cung cấp nguyên liệu khác có thể làm giảm chi phí

sản xuất -> xuất hiện lợi ích

Giá trị của lợi ích= Chi phí hiện tại- Chi phí với sự thay đổi có ích = Chi phí tiết kiệm được

Phương pháp thay đổi chi phí dùng để đánh giá lợi ích như:

- Chi phí tiết kiệm nhờ làm một việc có ích (áp dụng CN mới chẳng hạn)

- Chi phí tránh được nhờ không làm điều gì gây ra thiêt hại

(Giá trị của lợi ích= Chi phí của sự thay đổi gây ra thiệt hại-Chi phí hiện tại= Chi phí tránh được)

Phương pháp này hiệu quả nhất khi sản lượng là cố định vì chi phí trong trường hợp có và không có

sự thay đổi có thể được so sánh trực tiếp trên cơ sở cùng một sản lượng.

Ví dụ: CP SX điện theo công nghệ hiện tại là $600 triệu và chi phí theo công nghệ mới là $550 triệu.

Lợi ích của áp dụng công nghệ mới= 600- 550=$50triệu

3.2 Phương pháp thay đổi đầu ra (xuất lượng)

- Trong nhiều trường hợp trên thị trường cạnh tranh, một yếu tố đầu vào hay một tài nguyên không

thể định giá trực tiếp mà phải gián tiếp thông qua đầu ra.

- Trong trường hợp này, giá trị của sự thay đổi về đầu vào có thể suy ra từ sự thay đổi thu nhập từ

đầu ra. Sự thay đổi tăng về thu nhập là thước đo lợi ích và sự giảm thu nhập là thước đo chi phí.

Ví dụ: dự án bảo vệ đất đai có thể làm giảm xói mòn hoặc giảm độ mặn của đất nông nghiệp

tăng thu nhập từ đất nông nghiệp.

Trong 2 trường hợp này sự gia tăng của thu nhập từ đất nông nghiệp (đầu ra) là thước đo lợi ích của

việc bảo tồn đất đai (đầu vào) a/ Trình tự thực hiện

- Xác định tình trạng hiện hành theo thu nhập hiện hành (OE) và luồng thu nhập mong muốn theo

thời gian (EF) dựa vào điều kiện hiện tại. Dự án kết thúc vào năm T

- Xác định luồng thu nhập khi có sự thay đổi. Ví dụ một phương án có những thay đổi cải thiện làm

luồng thu nhập tăng lên EA

b/ Lưu ý: Phương pháp này sẽ khó khăn nhất ở việc ước lượng luồng thu nhập. nhưng khi đã được

xác định thì các thuận lợi chính của phương pháp trở nên rõ ràng- sử dụng dữ liệu thị trường thực tế.

Do đó, phương pháp này áp dụng cho nhiều trường hợp định giá 14

3.3 Phương pháp chi phí thay thế

- Có thể ước lượng giá trị tối thiểu của một lợi ích hiện hành từ các chi phí để thay thế nó. Ví dụ:

- Lợi ích của dự án chống xói mòn đất, sa mạc hóa bởi chăn nuôi quá mức được tính tối thiểu bằng

chi phí hồi phục đất bằng lượng phân hữu cơ.

Chương 6:Yếu tố thời gian trong lợi ích- chi phí và tỷ suất chiết khấu xã hội

1. Giá trị thời gian của lợi ích chi phí 1.1 Công thức tính

- Để so sánh các phương án đầu tư, cần phải:

+ Chuyển các lợi ích ròng phát sinh hàng năm thành giá trị tương đương ở 1 thời điểm chung (thường là hiện tại)

+ Công các giá trị tương đương này lại với nhau để có tổng giá trị cho mỗi phương án cụ thể.

Tiến hành so sánh trên cơ sở tổng lợi ích ròng của mỗi phương án

- Quá trình chuyển đổi lợi ích ròng hàng năm thành giá trị tương đương ở hiện tại được gọi là chiết khấu.

Giá trị đã được chiết khấu được gọi là giá trị hiện tại.

Tổng của các lợi ích ròng hàng năm đã được chiết khấu của một phương án là giá trị hiện tại ròng

Công thức tính: PV= Bi x 1/(1+r)i 1.2 Xử lý lạm phát

- Trong thời kỳ lạm phát, giá cả thị trường và chi phí không đo lường giá trị thực của lợi ích và chi phí.

- Cần phải có một phương pháp để điều chỉnh giá cả và chi phí trong thời gian có lạm phát. Phương

pháp này dựa trên sự phân biệt giữa giá trị thực và giá danh nghĩa.

- Giá trị thực có thể được tính từ giá danh nghĩa nếu biết tỷ lệ lạm phát ở một thị trường cụ thể. Chỉ số

giá tiêu dùng là thước đo tỷ lệ lạm phát của giá bán lẻ hàng hóa và dịch vụ.

Giá trị thực= Giá danh nghĩa năm t x 100/ Chỉ số giá năm t

* Xử lý lạm phát: Phương pháp giá trị thực dùng để xử lý lạm phát được áp dụng như sau:

a. Chọn thời gian gốc: thường ở hiện tại và ở thời điểm đầu năm i

b. Ước tính tất cả lợi ích và chi phí tại mức giá thị trường có thể quan sát được. Các mức giá danh

nghĩa thường dễ tính hơn các mức giá thực tương ứng

c. Ứớc tính tỷ lệ lạm phát cho các lợi ích và chi phí khác nhau

d. Xác định giá trị thực cho tất cả các lợi ích và chi phí

e. Tính giá trị hiện tại ròng

Khi các giá trị thực có thể ước tính một cách trực tiếp, có thể đi thẳng từ bước a đến bước e

2. Tỷ suất chiết khấu xã hội

2.1 Vai trò của tỷ suất CK xã hội

- Tỷ suất CK xã hội dùng để chiết khấu dòng tiền kinh tế về giá trị hiện tại để có sơ sở quyết định lựa

chọn giữa các phương án nhằm tối đa hóa phúc lợi kinh tế cho nền kinh tế.

- Tỷ suất CK xã hội là tham số quan trọng trong phân tích CBA. Nếu giữ nguyên tất cả các yếu tố

khác, tỷ suất CK xã hôi càng cao thì càng ít dự án được chấp nhận

-> tác động chấp nhận hoặc bác bỏ một phương án đầu tư, hoặc làm thay đổi thứ hạng của các phương án.

2.2 Ước tính tỷ suất chiết khấu xã hội dựa vào ưu tiên thời gian

2.2.1. Ưu tiên theo thời gian cá nhân

- Tỷ suất CK ưu tiên theo thời gian cá nhân là tỷ suất mà cá nhân chiết khấu một kết quả tương lai để

nhận một giá trị tương đương ở hiện tại. 15

-Tỷ suất CK được xem như là “tỷ suất của sự không kiên nhẫn” và “phí tổn của sự chờ đợi”

-> Con người có xu hướng xem sự chờ đợi là một chi phí và thích hiện tại hơn tương lai. Tỷ suất

đo lường xu hướng này gọi là tỷ suất ưu tiên theo thời gian cá nhân.

Các nhà kinh tế học định nghĩa sở thích muốn tiêu dùng (được nhận) sớm thay vì phải chờ đợi tiêu

dùng trong tương lai là sự ưu tiên thời gian (times preference).

Tỷ suất tại đó một cá nhân bàng quan giữa viêc tiêu dùng một khoản tiền ở hiện tại để có thể tiêu

dùng lớn hơn trong tương lại là tỷ suất ưu tiên thời gian biên cá nhân

- Tỷ suất CK cá nhân dùng cho các dự án đầu tư cá nhân. Được tính theo chi phí cơ hội của vốn

(thông thường là lãi suất vay vốn ngân hàng để đầu tư cho dự án)

- Tỷ suất CK các nhân là tỷ lệ giữa 2 số tiền ở 2 thời điểm khác nhau mà cá nhân cho là ngang nhau

2.2.2. Ưu tiên theo thời gian xã hội

Có 2 phương pháp cơ bản để xác định tỷ suất CK XH thích hợp với các dự án công

(1) Phương pháp tân cổ điển (neoclassical approach): cho rằng cá nhân là người duy nhất đánh giá

chính xác nhất phúc lợi của bản thân họ, dựa vào sở thích cá nhân về hành vi tiết kiệm và đầu tư làm

cơ sở xuất phát điểm.

(2) Phương pháp người ra quyết định (decisionmaker approach): chỉ người ra quyết định của

chính phủ với đầy đủ thông tin và tầm nhìn chiến lược mới có thể thay thế sự đánh giá của cá nhân về

các quỹ có thể đầu tư bằng một giá trị nào đó do người ra quyết định lựa chọn. Nó thích hợp đối với

nền kinh tế KHH tập trung hay nền kinh tế có sự can thiệp mạnh của chính phủ.

Áp dụng phương pháp tân cổ điển:

- Đầu tư cá nhân trong tương lai dễ chấp nhận nhất là đầu tư trái phiếu CP vì nó đáp ứng được các

yêu cầu: dài hạn, rủi ro thấp, biết rõ mức sinh lời, đa số người tham gia.

a. Ước tính tỷ suất CKXH:Các cá nhân đầu tư để nhận được một thu nhập (lợi ích) trong tương lai.

Suất thu nhập chung của các cá nhân này có thể dùng làm tỷ suất CK XH

b. Điều chỉnh đối với lạm phát: Tỷ suất CK thực= Tỷ suất CK danh nghĩa- mức lạm phát

VD: Suất sinh lợi của trái phiếu là 10%, lạm phát 3%, tỷ suất CK XH= 10-3= 7%

c. Điều chỉnh đối với thuế

Tỷ suất CK thực sau thuế= Tỷ suất CK thực- điều chỉnh đối với thuế

Điều chỉnh đối với thuế= tỷ suất CK thực x thuế suất

Tỷ suất CK thực sau thuế= Tỷ suất CK thực x (1- thuế suất)

d. Hạn chế của việc tính tỷ suất CK XH theo thời gian

- Sự thiển cận của con người: họ ưu tiên hiện tại hơn tương lai làm tỷ suất CK rất caoà ảnh hưởng tỷ suất CKXH

- Những người không mua trái phiếu: họ đầu tư vào nơi có lãi suất cao hơn -> suất CK cao hơn. Vì

thế tỷ suất CK XH được tính từ trái phiếu là mức thấp nhất

2.3 Ước tính tỷ suất chiết khấu xã hội theo chi phí cơ hội 2.3.1. Nguyên tắc chung

- Chính phủ không dùng ngân sách để đầu tư như khu vực tư nhân hiện đang làm để nhận một lợi ích

-> lợi ích này bị bỏ qua bởi chính phủ (chi phí cơ hội) và coi đó là tỷ suất CK XH (là khoản phần

trăm lợi tức mà nguồn vốn này đáng lẽ có thể tạo ra từ khu vực tư nhân)

- Chi phí cơ hội xã hội là lợi tức của khoản đầu tư bị thay thế bởi 1 dự án cụ thể 2.3.2. Phương pháp tính

a. Nhận dạng khoản đầu tư gốc không có rủi ro

Các công ty có thể mua trái phiếu không có rủi ro. Do đó trái phiếu là cơ sở để tính tỷ suất theo chi phí cơ hội

b. Xác định suất sinh lợi: Nếu là trái phiếu thì suất sinh lợi danh nghĩa trước thuế

c. Xác định mức độ rủi ro ở đầu tư tư nhân: Đầu tư tư nhân sẽ có nhiều rủi ro hơn trái phiếu CP -> phải tính đến

VD: Lãi suất trái phiếu 10%+ tỷ lệ rủi ro 2%= 12% -> Tỷ lệ sinh lợi tối thiểu tư nhân là 12%

d. Điều chỉnh lạm phát và thuế (như phần trước) 16

VD: Lạm phát 3%, thuế thu nhập 33%

Tỷ suất CK thực= 12- 3= 9%

Tỷ suất CK thực sau thuế thu nhập= 9 x (1-0,33)= 6%

Chú ý: Tỷ suất CK tính theo chi phí cơ hội lớn hơn so với ưu tiên thời gian xã hội (6% và 4,7%)

Tỷ suất CK theo chi phí cơ hội tỏ ra hợp lý hơn do đưa thêm rủi ro và phù hợp với thuyết thỏa dụng

Chương 7: Lựa chọn các chỉ tiêu trong đánh giá lợi ích ròng và ứng dụng

trong việc so sánh lựa chọn phương án đầu tư

1. Một số chỉ tiêu đánh giá lợi ích ròng

Lợi ích ròng có thể ước tính theo sự mong muốn thực tế (tuyệt đối ) hay mong muốn tương đối tương

ứng với 3 chỉ tiêu sau:

a. Giá trị hiện tại ròng NPV

-Giá trị hiện tại ròng là khoảng chênh lệch giữa giá trị hiện tại của lợi ích và giá trị hiện tại của chi

phí, hay còn được tính bằng tổng dòng lợi ích ròng hàng năm của phương án.

- Công thức đơn giản: NPV= PVB- PVC

- Tất cả các phương án có giá trị hiện tại ròng dương là đáng mong muốn

b. Tỷ số lợi ích chi phí BCR

- Tỷ số lợi ích chi phí là tỷ số giữa giá trị hiện tại của lợi ích và giá trị hiện tại của chi phí.

-Công thức đơn giản: BCR= PVB/PVC

- Tỷ số này lớn hơn 1 là đáng mong muốn

Chú ý: -khi cả vốn và chi phí vận hành năm được

đáp ứng từ nguồn ngân sách cố định, cả 2 loại chi

phí này phải được đưa vào tính trong PVC như sau:

-Khi chỉ có vốn được đáp ứng từ ngân sách cố định,

còn CP vận hành hàng năm được cung cấp từ thu nhập

hàng năm, thì chỉ có CP vốn mới được tính vào mẫu số

PVC, tỷ số lợi ích CP được tính như sau:

c. Tỷ suất sinh lợi nội tại IRR

-Tỷ suất sinh lợi nội tại là tỷ suất CK mà tại đó giá trị hiện tại của lợi ích bằng với giá trị hiện tại của

chi phí. Đó chính là tỷ suất CK làm NPV= 0.

- Bằng phần mềm máy tín, chúng ta tính ra IRR bằng việc tìm ra lãi suất mà ở đó: PVB= PVC

Chương 8:Xử lý vấn đề không chắc chắn: phân tích độ nhạy trong CBA

1.Bản chất và lợi ích của phân tích độ nhạy 1.1 Bản chất

- Sự không chắc chắn: lợi ích và chi phí trong dự án có thể trở nên khác với thực tế do vấn đề ước

lượng không chắc chắn xảy ra.

- Phân tích độ nhạy là một cách tính toán lại lợi ích ròng xã hội với các số liệu khác, cùng với sự

giải thích lại sự mong muốn tương đối của các phương án.

1.2 Lợi ích của phân tích độ nhay:

- Nhận ra phạm vi của một (nhiều) biến số cho biết trong đó một phương án là đáng mong muốn.

- Nhận ra giá trị của một (nhiều) biến số cho biết tại đó sự xếp hạng của phương án thay đổi

- Nhận ra những biến số làm lợi ích ròng dễ bị ảnh hưởng nhất. Đó là những biến số gây nên tỷ lệ

thay đổi lớn nhất trong lợi ích xã hội ròng. 17

Giúp người phân tích hiểu được cấu trúc kinh tế của dự án (các yếu tố tác động yếu và mạnh) Biến số chủ yếu:

- Các biến số được chia làm 2 nhóm

- Nhóm các biến số mà nếu chúng thay đổi vẫn không ảnh hưởng gì đến lợi ích ròng: bỏ qua không cần phân tích.

- Nhóm những biến số chủ yếu: các biến số khi thay đổi dẫn đến lợi ích ròng thay đổi, từ đó làm

thay đổi quyết định chấp thuận hay bác bỏ dự án

- Nhận dạng nhóm biến số này bằng cách thay đổi giá trị ban đầu để biết các thay đổi kết quả. Nếu

sự thay đổi là lớnà biến số chủ yếu.

2. Quy trình xử lý vấn đề không chắc chắn- phân tích độ nhạy (3 bước)

2.1 Tính lại lợi ích XH ròng

Bước 1: Thay đổi biến số

Biến số chủ yếu được chọn 2 giá trị mới để tính

+ Giá trị biên độ trên đại diện một giá trị lợi ích lạc quan

+ Giá trị biên độ dưới đại diện một giá trị lợi ích bi quan

Bước 2: Tính lại giá trị NPV của từng phương án

Để thấy rõ được sự thay đổi của giá trị NPV khi các biến số thay đổi, có thể sử dụng 3 kỹ thuật mang tính số học như sau: a) Giá trị hòa vốn

- Là giá trị của một biến số nhất định mà tại đó giá trị hiện tại ròng của phương án (NPV)=0

- Phương án đạt giá trị hòa vốn tại giá trị này.

- Người ra quyết định sẽ quyết định giá trị đúng của biến số sẽ rơi vào khoảng trên hay dưới của điểm hòa vốn

-> từ đó chấp nhận hay từ chối phương án.

b)Giá trị giao chéo: Giá trị giao chéo là mức của một biến số cá biệt mà tại đó thứ hạng của hai phương án sẽ thay đổi c) Độ co giãn

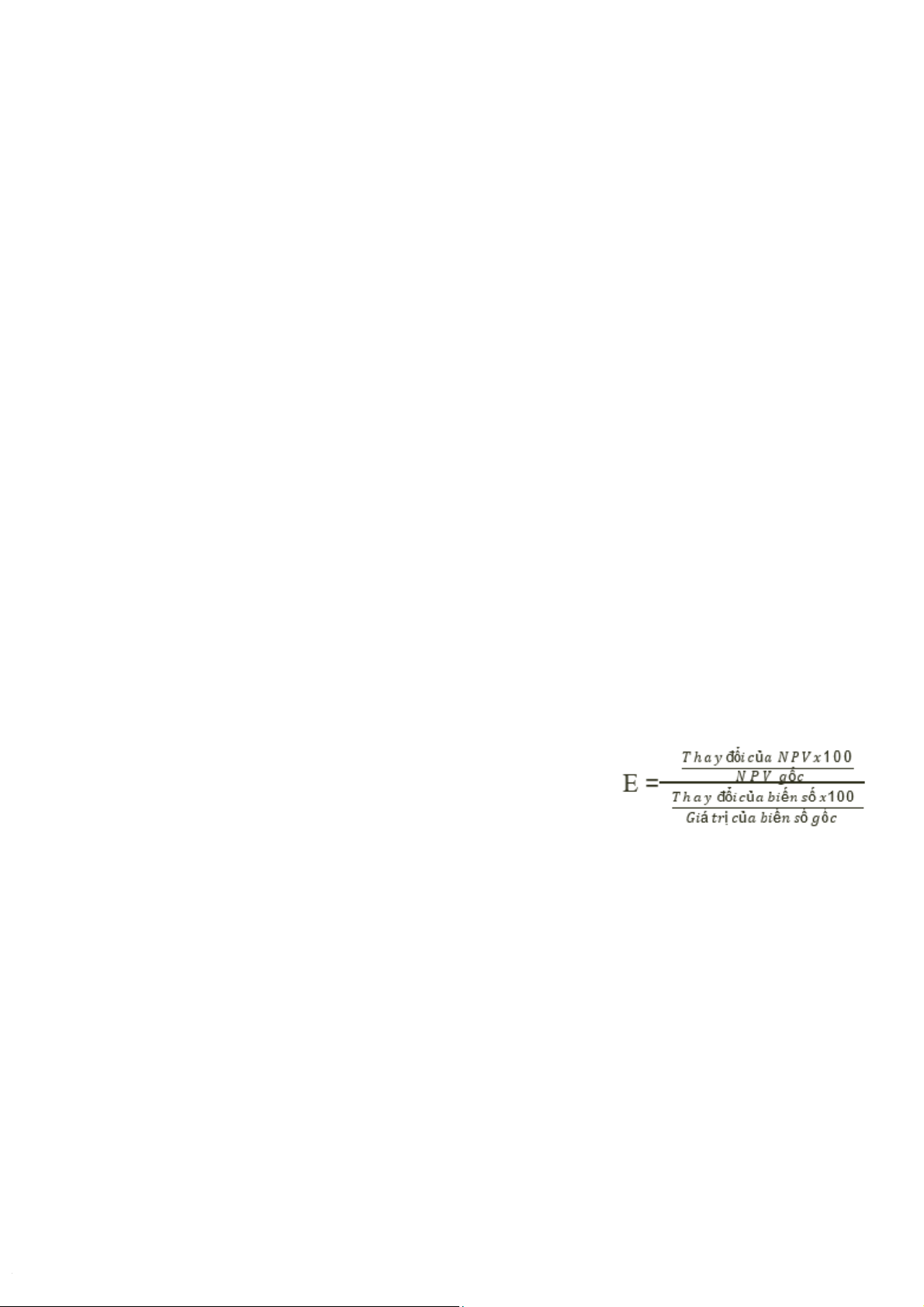

- Là % thay đổi của một biến số chủ chốt do 1% thay đổi của một tham số

- Biến số chủ chốt trong CBA là NPV

- Tham số có thể bao gồm: giá cả, sản lượng, lãi suất…

- Độ co dãn chỉ ra độ nhạy cảm của giá trị hiện tại ròng NPV đối

- với những thay đổi trong biến số.

- Công thức tính độ co giãn:

- E= (%thay đổi của NPV)/ (% thay đổi của biến số)

2.2 Nhận dạng các biến số chủ yếu

- Giá trị hòa vốn: cho biết mức của một biến số mà tại đó nó làm thay đổi một quyết định chấp nhận hay bác bỏ phương án.

- Giá trị giao chéo: chỉ ra mức của một biến số mà tại đó thứ hạng của 2 phương án thay đổi

- Độ co giãn: cho phép so sánh độ nhạy của NPV với các thay đổi của các biến số khác nhau

Cả 3 chỉ tiêu trên cung cấp thông tin khác nhau nhưng bổ sung cho nhau. Nhưng độ co giãn dễ sử

dụng hơn do nó cung cấp thông tin cho một thước đo chung cho tất cả các biến số, gọi là % thay đổi của NPV

2.3 Giải thích lại kết quả

Việc giải thích lại kết quả là công việc tương đối phức tạp và đôi khi là 1 nghệ thuật

- Có phải tất cả các phương án đều thỏa mãn ước muốn về mặt kinh tế hay không?

- Bất cứ giá trị NPV mới đều làm thay đổi quyết định chấp nhận hay bác bỏ phương án hay không?

- Các biến số chủ yếu là gì?

- Với biến số nào thì NPV nhạy cảm nhất?

Kết hợp các câu trả lời sẽ giúp người phân tích giải thích đầy đủ về nội dung và kết quả của phân tích

độ nhạy. Từ đó bày tỏ tự tin tưởng chủ quan vào các giá trị tính toán và sự xếp hạng các p.án đầu tư. 18

Tài liệu liên quan:

-

TOPIC: COSMETICS môn Kinh tế vi mô | Trường Đại học Kinh tế Quốc dân

6 3 -

Sách Bài Tập Vi Mô - Hướng Dẫn và Lời Giải Chi Tiết

17 9 -

Nguyên lý chiến lược kinh doanh - Bài giảng môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

13 7 -

Chương 7 các kỹ thuật lựa chọn chiến lược - Bài giảng môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

14 7 -

Tổng hợp câu hỏi trắc nghiệm theo chương ôn tập môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

18 9