Chương 11- Môn Kinh tế vĩ mô - Đại Học Kinh Tế - Đại học Đà Nẵng

Được đặt tên theo nhà kinh tế A.W.Phillips, người đã tiến hành nghiên cứu thực nghiệm năm 1958 và phát hiện ra tương quan âm giữa tỷ lệ thất nghiệp và tốc độ tăng tiền lương danh nghĩa. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kinh tế vĩ mô (KTVM47) 381 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 49221369

CHƯƠNG 11: SỰ ĐÁNH ĐỔI TRONG NGẮN HẠN GIỮA LẠM PHÁT VÀ THẤT NGHIỆP 1. Đường Phillips

1.1 Nguồn gốc của đường Phillips

Đường Phillips1 là mối quan hệ ngắn hạn giữa lạm phát và thất nghiệp.

Được đặt tên theo nhà kinh tế A.W.Phillips, người đã tiến hành nghiên cứu thực

nghiệm năm 1958 và phát hiện ra tương quan âm giữa tỷ lệ thất nghiệp và tốc độ tăng tiền lương danh nghĩa.

Các nhà kinh tế Paul Samuelson và Robert Solow chỉ ra mối tương quan nghịch

biến tương tự giữa lạm phát và thất nghiệp với số liệu của Hoa Kỳ.

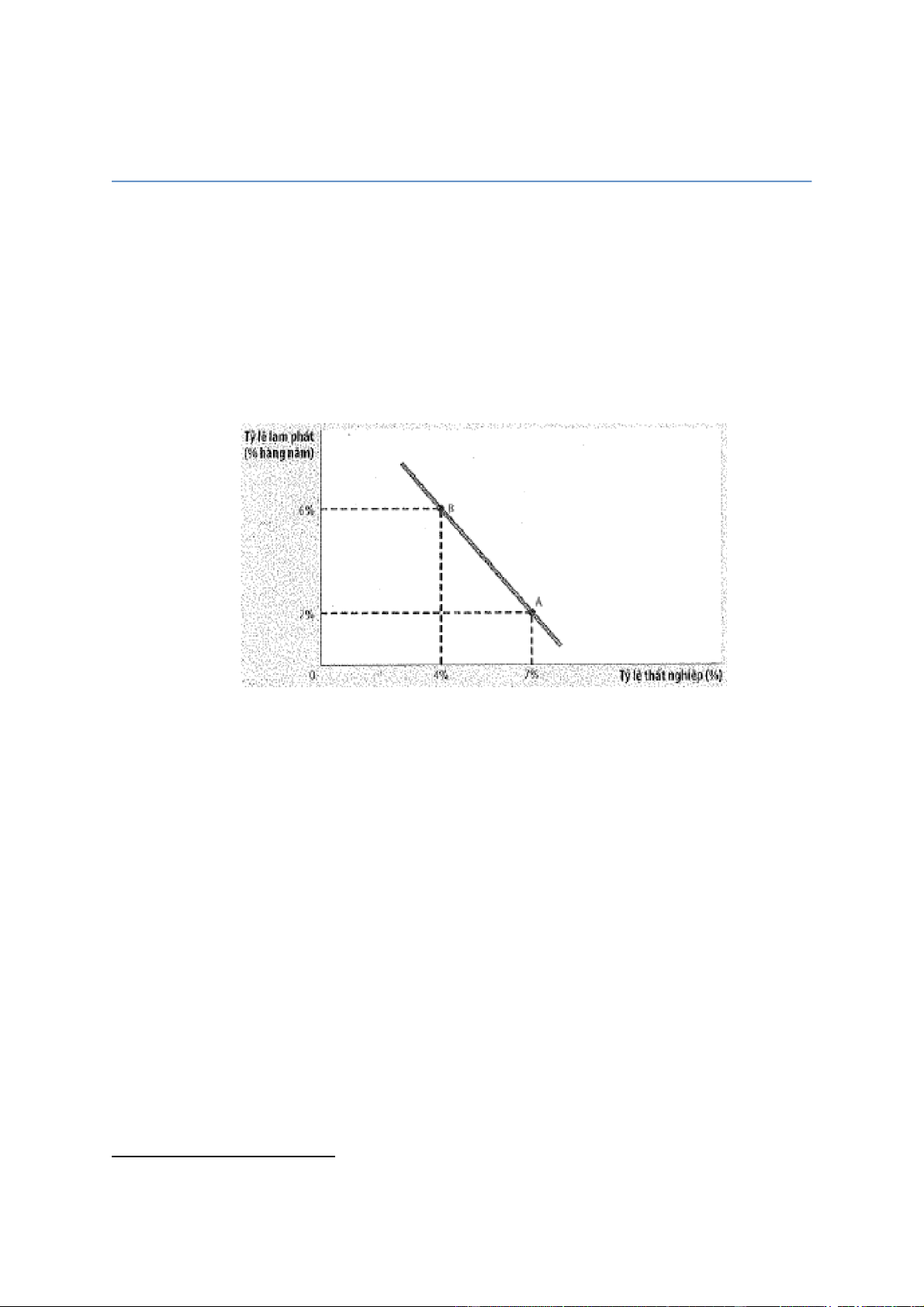

Hình 1 Đường Phillips

Đường Phillips minh họa mối quan hệ nghịch biến giữa tỷ lệ lạm phát và tỷ lệ thất

nghiệp. Tại điểm A lạm phát thấp và thất nghiệp cao. Tại điểm B lạm phát cao và thất nghiệp thấp.

1.2 Tổng cầu, tổng cung và đường Phillips

Đường Phillips thể hiện những kết hợp giữa lạm phát và thất nghiệp xuất hiện

trong ngắn hạn khi sự chuyển dịch của đường tổng cầu đẩy nền kinh tế dọc theo

đường tổng cung ngắn hạn.

Tổng cầu hàng hóa và dịch vụ tăng lên trong ngắn hạn sẽ dẫn đến sản lượng hàng

hóa và dịch vụ lớn hơn và mức giá cao hơn. Sản lượng lớn hơn nghĩa là việc làm

nhiều hơn do đó tỷ lệ thất nghiệp thấp hơn. Ngoài ra, mức giá cao hơn chuyển thành tỷ

lệ lạm phát cao hơn. Do đó những chuyển dịch tổng cầu sẽ đẩy lạm phát và thất

nghiệp theo các hướng ngược nhau trong ngắn hạn.

1 Đường Phillips: đường biểu diễn sự đánh đổi ngắn hạn giữa lạm phát và thất nghiệp. lOMoARcPSD| 49221369

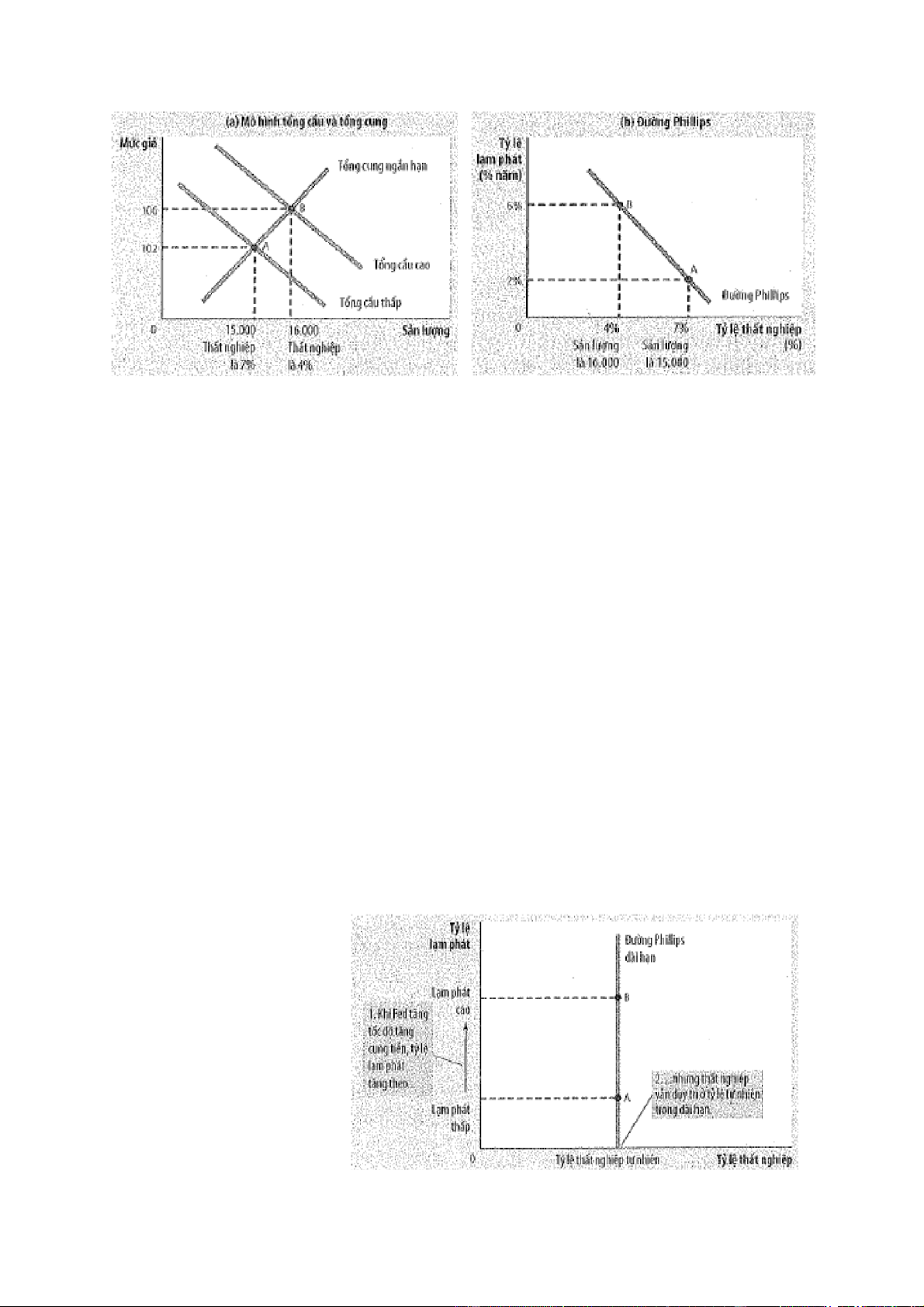

Hình 2. Đường Phillips liên quan như thế nào với mô hình tổng cầu và tổng cung

Hình này giả định mức giá là 100 cho năm 2020 và biểu diễn những kết cục khả dĩ cho năm 2021.

Nền kinh tế dịch chuyển dịch theo đường Phillips khi chính sách tiền tệ và tài

khóa làm tổng cầu dịch chuyển. Tăng cung tiền, tăng chi tiêu của chính phủ giảm thuế

sẽ mở rộng tổng cầu và đẩy nền kinh tế đến một điểm trên đường Phillips tại đó thất

nghiệp thấp hơn và lạm phát cao hơn. Giảm cung tiền giảm, chi tiêu của chính phủ

hoặc tăng thuế sẽ thu hẹp tổng cầu và đẩy nền kinh tế đến một điểm trên đường

Phillips tại đó thất nghiệp cao hơn và lạm phát thấp hơn.

2. Sự dịch chuyển của đường Phillips: Vai trò của kỳ vọng

2.1 Đường Phillips dài hạn: 2.1.1 Nguồn gốc:

Năm 1968, nhà kinh tế Milton Friedman lập luận rằng có một điều mà chính sách

tiền tệ không thể làm, chỉ trừ một thời gian ngắn, đó là hạ thấp thất nghiệp bằng cách

tăng lạm phát. Cũng thời gian đó, một nhà kinh tế khác là Edmund Phelps cũng phủ

nhận sự đánh đổi dài hạn giữa lạm phát và thất nghiệp.

2.1.2 Lý thuyết đường Phillips dài hạn: Theo Friedman và

Phelps, không có sự đánh đổi

giữa lạm phát và thất nghiệp

trong dài hạn. Tăng trưởng

cung tiền xác định tỷ lệ lạm

phát. Bất kể tỷ lệ lạm phát là

bao nhiêu, tỷ lệ thất nghiệp sẽ

dẫn tiến về mức tự nhiên của

nó. Kết quả, đường

Phillips dài hạn là dốc đứng. lOMoARcPSD| 49221369

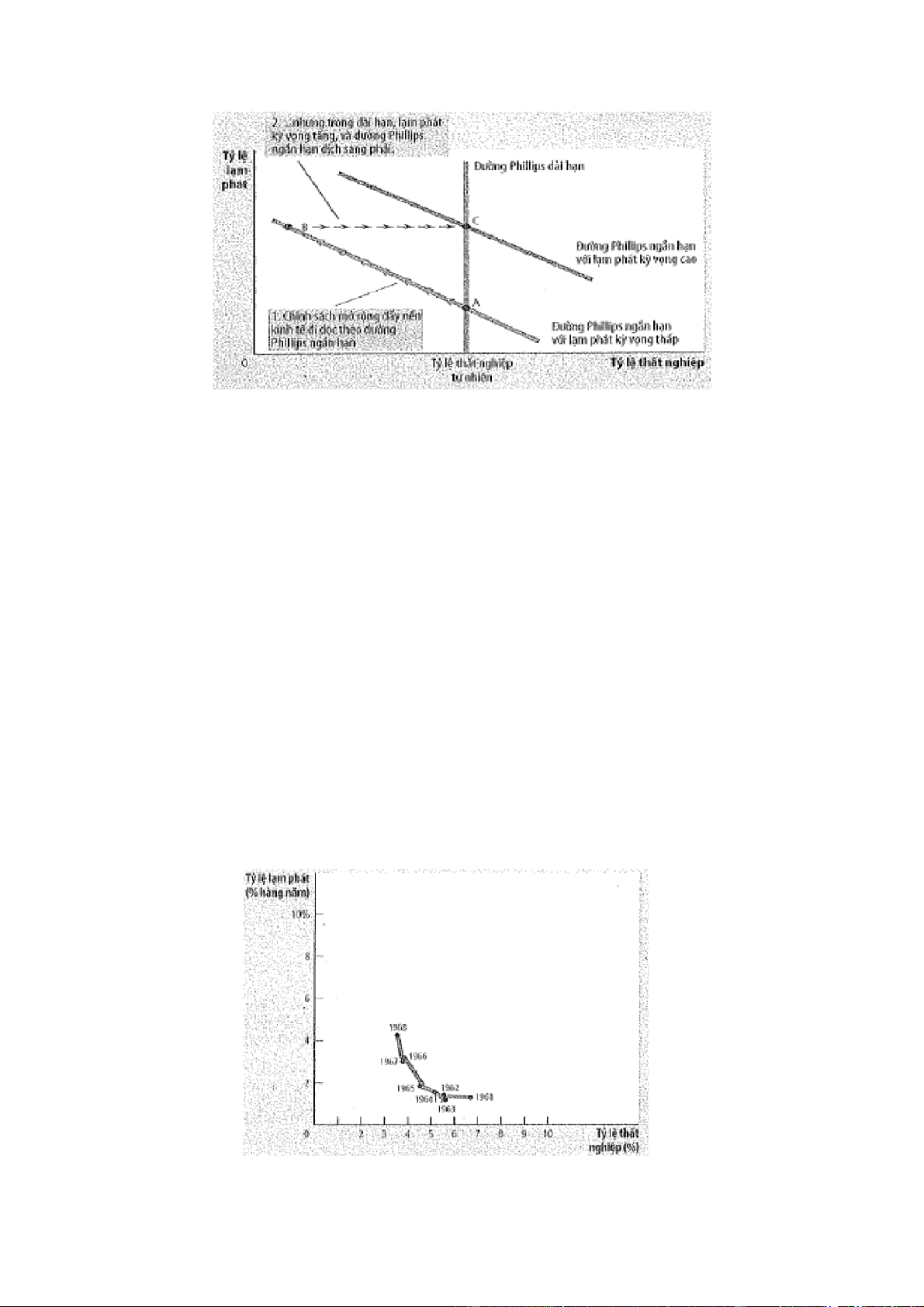

Hình 3. Đường Phillips dài hạn Những quan điểm

của Friedman có hàm ý rằng các nhà hoạch định chính sách tiền tệ đối mặt với một

đường Phillips thẳng đứng. Nếu Fed tăng cung tiền chậm, tỷ lệ lạm phát sẽ thấp và nền

kinh tế dừng ở điểm A. Nếu Fed tăng cung tiền nhanh, tỷ lệ lạm phát sẽ cao và nền kinh

tế dừng ở điểm B. Trong bất cứ tình huống nào thì tỷ lệ thất nghiệp cũng có khuynh

hướng tiến đến mức thông thường của nó, được gọi là tỷ lệ thất nghiệp tự nhiên. Đường

Phillips dài hạn dốc đứng minh họa kết luận cho rằng thất nghiệp không phụ thuộc vào

tăng trưởng tiền và lạm phát trong dài hạn.

Hình 4 Đường Phillips dài hạn liên quan đến mô hình tổng cầu và tổng cung như thế nào

Bất kể Fed thay đổi chính sách tiền tệ nào, sản lượng và thất nghiệp đều ở mức

tự nhiên của chúng trong dài hạn.

2.2 Ý nghĩa của từ “tự nhiên”

Friedman và Phelps sử dụng tính từ này để mô tả tỷ lệ thất nghiệp mà nền kinh

tế sẽ hướng đến trong dài hạn.

Mặc dù chính sách tiền tệ không tác động lên tỷ lệ thất nghiệp tự nhiên, các loại

chính sách khác thì có thể. Ngoài ra, do thất nghiệp thấp hơn cũng có nghĩa là nhiều lao

động sản xuất hàng hóa và dịch vụ hơn, lượng cung hàng hóa và dịch vụ sẽ lớn hơn ở

mức giá bất kì và đường tổng cung dài hạn dịch sang phải.

Khớp lý thuyết với bằng chứng

Friedman và Phelps cho rằng mối quan hệ nghịch biến giữa lạm phát và thất

nghiệp tồn tại trong ngắn hạn; ứng dụng đưa ra một biến số mới vào phân tích về sự

đánh đổi giữa lạm phát và thất nghiệp: đó là lạm phát kỳ vọng. o mà Fed chọn để tạo ra

và lượng luong danh nghĩa sẽ điều chỉnh để bắt kịp với lạm phát. Kết quả là đường tổng

cung giới hạn. Friedman và Phelps kết luận rằng thất nghiệp sẽ trở lại mức tự nhiên trong dài hạn. lOMoARcPSD| 49221369

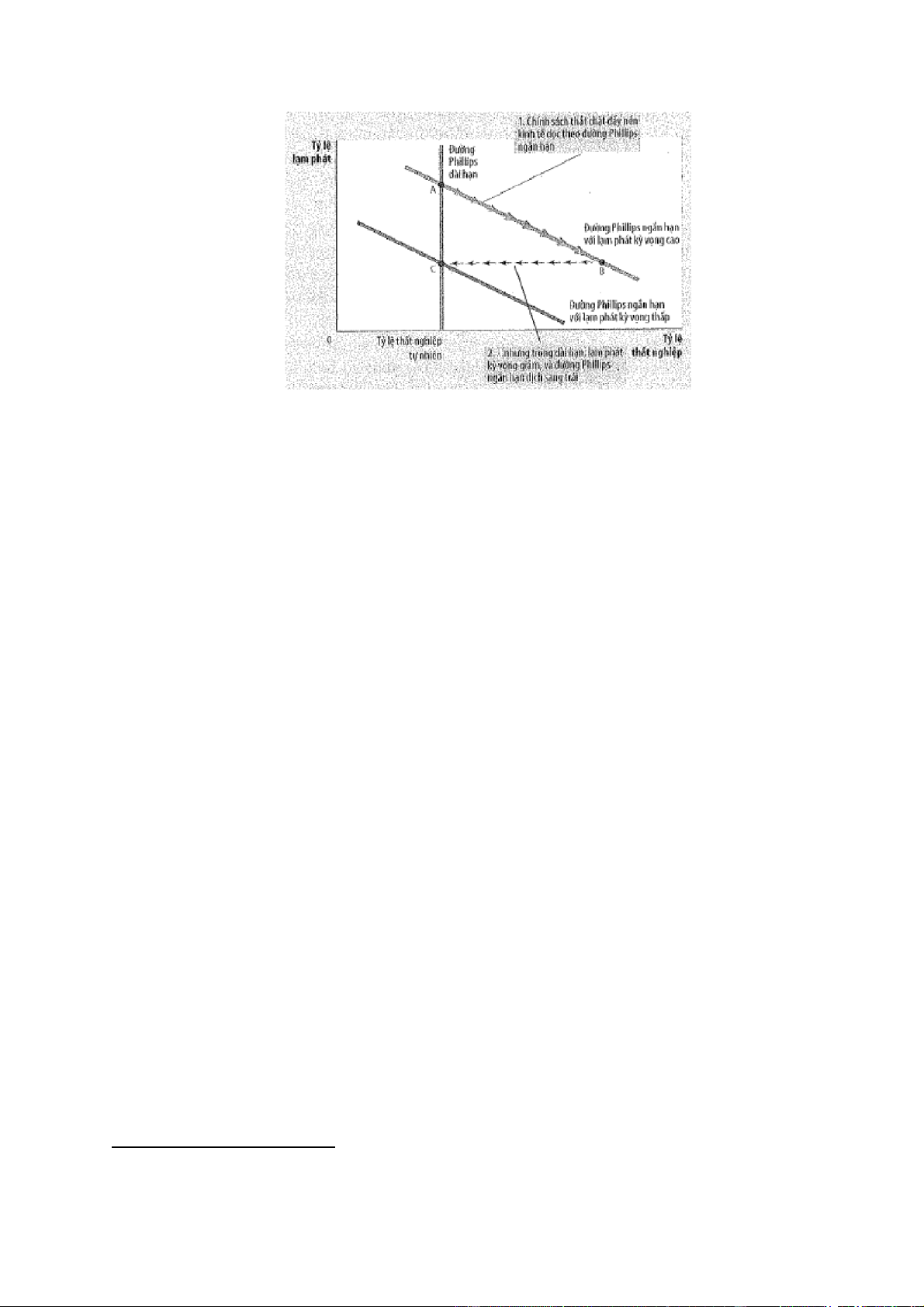

Hình 5 Lạm phát kỳ vọng dịch chuyển đường Phillips ngắn hạn như thế nào

Tỷ lệ lạm phát kỳ vọng càng cao, sự đánh đổi ngắn hạn giữa lạm phát và thất nghiệp

càng lớn. Tại điểm A, lạm phát kỳ vọng và lạm phát thực tế là bằng nhau ở mức thấp và thất

nghiệp ở mức tự nhiên. Nếu Fed theo đuổi chính sách tiền tệ mở rộng, nền kinh tế đi từ điểm

A sang điểm B trong ngắn hạn. Tại điểm B, lạm phát kỳ vọng vẫn thấp nhưng lạm phát thực

tế đã cao. Thất nghiệp thì nằm dưới tỷ lệ tự nhiên. Trong dài hạn, lạm phát kỳ vọng tăng và

nền kinh chuyển sang điểm C. Tại đây, lạm phát kỳ vọng và lạm phát thực tế đều cao và thất

nghiệp quay trở lại mức tự nhiên.

2.3 Đường Phillips trong ngắn hạn

Tóm tắt phân tích của Friedman và Phelps bằng phương trình sau:

Tỷ lệ thất nghiệp = Tỷ lệ thất nghiệp tự nhiên – a(lạm phát thực tế - lạm phát kì vọng)

(a: tham số đo lường mức độ phản ứng của thất nghiệp trước lạm phát ngoài dự kiến)

Phương trình này liên hệ tỷ lệ thất nghiệp với tỷ lệ thất nghiệp tự nhiên, lạm phát

thực tế và lạm phát kỳ vọng. Nó hàm ý rằng không có đường Phillips ngắn hạn ổn định.

Mỗi đường Phillips ngắn hạn phản ánh một tỉ lệ lạm phát kỳ vọng nhất định. Khi lạm

phát kỳ vọng thay đổi, đường Phillips ngắn hạn dịch chuyển. lOMoARcPSD| 49221369

Hình 6 Đường Phillips trong thập niên 1960

Hình này sử dụng số liệu tỷ lệ thất nghiệp và tỷ lệ lạm phát hằng năm từ 1961 đến

1968( tính theo chỉ số giảm phát GDP) để minh họa mối quan hệ nghịch biến giữa lạm phát và thất nghiệp.

2.4 Thí nghiệm tự nhiên về giả thuyết tỉ lệ tự nhiên

Friedman và Phelps đưa ra dự báo thẳng thừng vào năm 1968: nếu các nhà

hoạch định chính sách cố tận dụng đường Phillips bằng cách chọn lạm phát cao hơn để

giảm thất nghiệp, họ chỉ thành công có tính tạm thời. Một vài năm sau khi Friedman và

Phelps đưa ra giả thuyết này, các nhà hoạch định chính sách tiền tệ và tài khóa đã vô

tình thực hiện một cuộc thí nghiệm tự nhiên để kiểm định nó. Phòng thí nghiêm của họ

chính là nền kinh tế Hoa Kỳ.

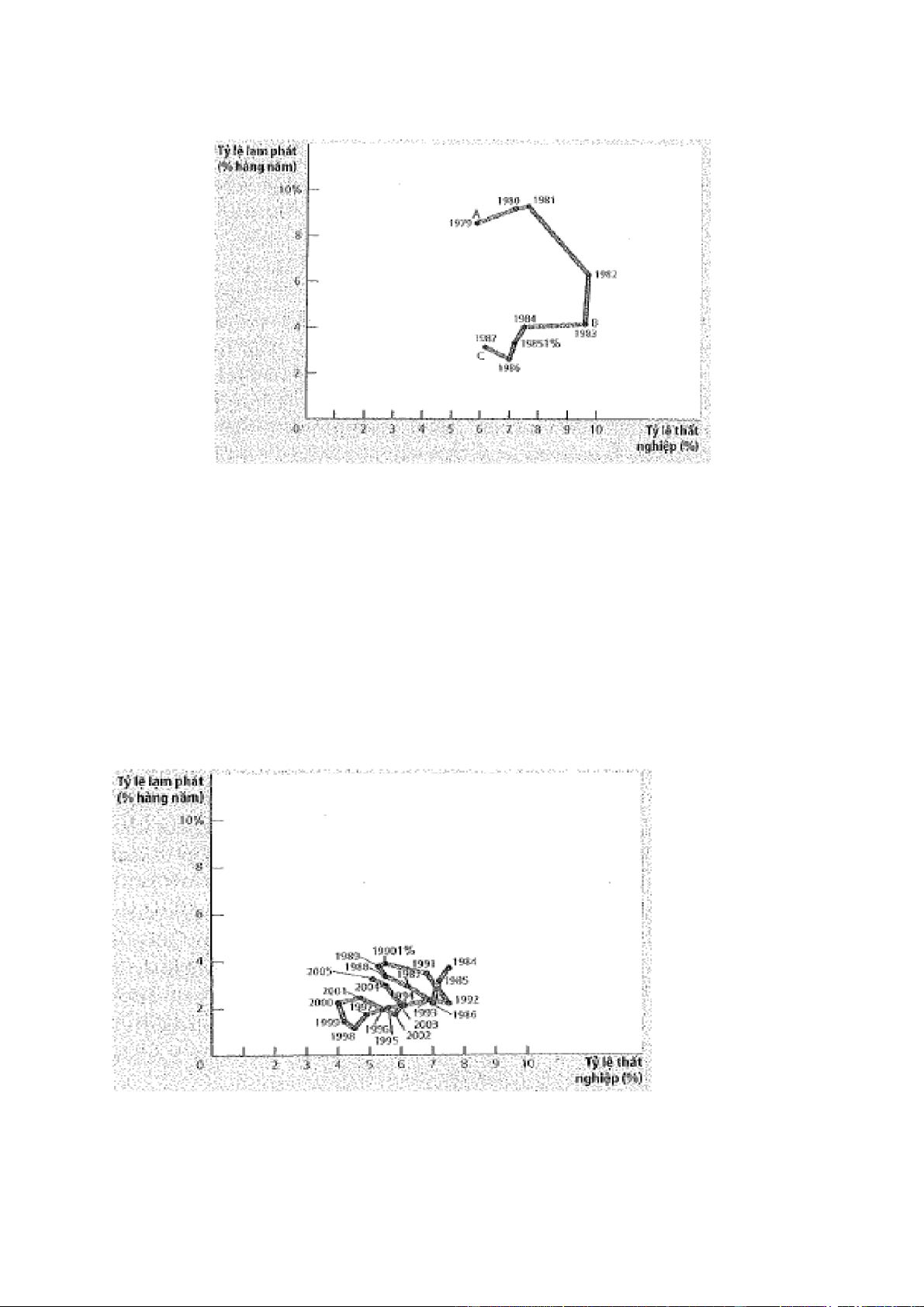

Hình 7 Sự đổ vỡ của đường Phillips

Hình này sử dụng số liệu tỷ lệ thất nghiệp và tỷ lệ lạm phát từ năm 1961 đến 1973 (tính

theo chỉ số giảm phát GDP). Đường Phillips của thập niên 60 gãy đổ vào năm 197, như

Friedman và Phelps dự báo. Các điểm ký hiệu A, B và C trong hình này tương ứng với các điểm trong Hình 5.

Giai đoạn 1961-1968: Đường Phillips hoàn hảo, khi lạm phát tăng trong 8 năm

này và thất nghiệp giảm.

Cuối thập niên 60: Chính phủ theo đuổi các chính sách mở rộng tổng cầu hàng

hóa và dịch vụ. Hình trình bày lịch sử lạm phát và thất nghiệp từ năm 1961 đến 1973.

Nó cũng cho thất mối quan hệ nghịch biến đơn giản giữa hai biến số này bắt đầu tan vỡ

vào khoảng năm 1970. Cụ thể, khi lạm phát vẫn cao vào đầu thập niên 1970, kỳ vọng

lạm phát của người dân bắt kịp với thực tế và tỷ lệ thất nghiệp quay trở lại mức 5 đến

6% vốn dĩ đã tồn tại vào đầu thập niên 1960. Đến năm 1973, các nhà hoạch định chính

sách mới hiểu được rằng Friedman và Phelps đã đúng: không có sự đánh đổi giữa lạm

phát và thất nghiệp trong dài hạn. lOMoARcPSD| 49221369

Hình 8(a) cho thấy mô hình tổng cầu và tổng cung. Hình 8(b) cho thấy sự đánh đổi

ngắn hạn giữa lạm phát và thất lOMoARcPSD| 49221369

3. Sự dịch chuyển của đường Phillips: Vai trò của cú sốc cung

Cú sốc cung là sự kiện trưc tiếp làm thay đổi chi phí và giá cả của doanh nghiệp,

làm dịch chuyển đường tổng cung của nền kinh tế và đường Phillips. Một ví dụ của cú

sốc cung là vào năm 1974 các quốc gia OPEC đã cắt giảm nguồn cung dầu thô ra thị

trường thế giới làm cho giá dầu thế giới tăng gần gấp đôi kéo theo việc tăng chi phí sản

xuất của sản phẩm có liên quan đến dầu mỏ.

Hiện tượng đình lạm (stagflation) 1 là kết hợp sản lượng giảm (đình trệ

stagnation) và giá cả tăng (lạm phát – inflation).

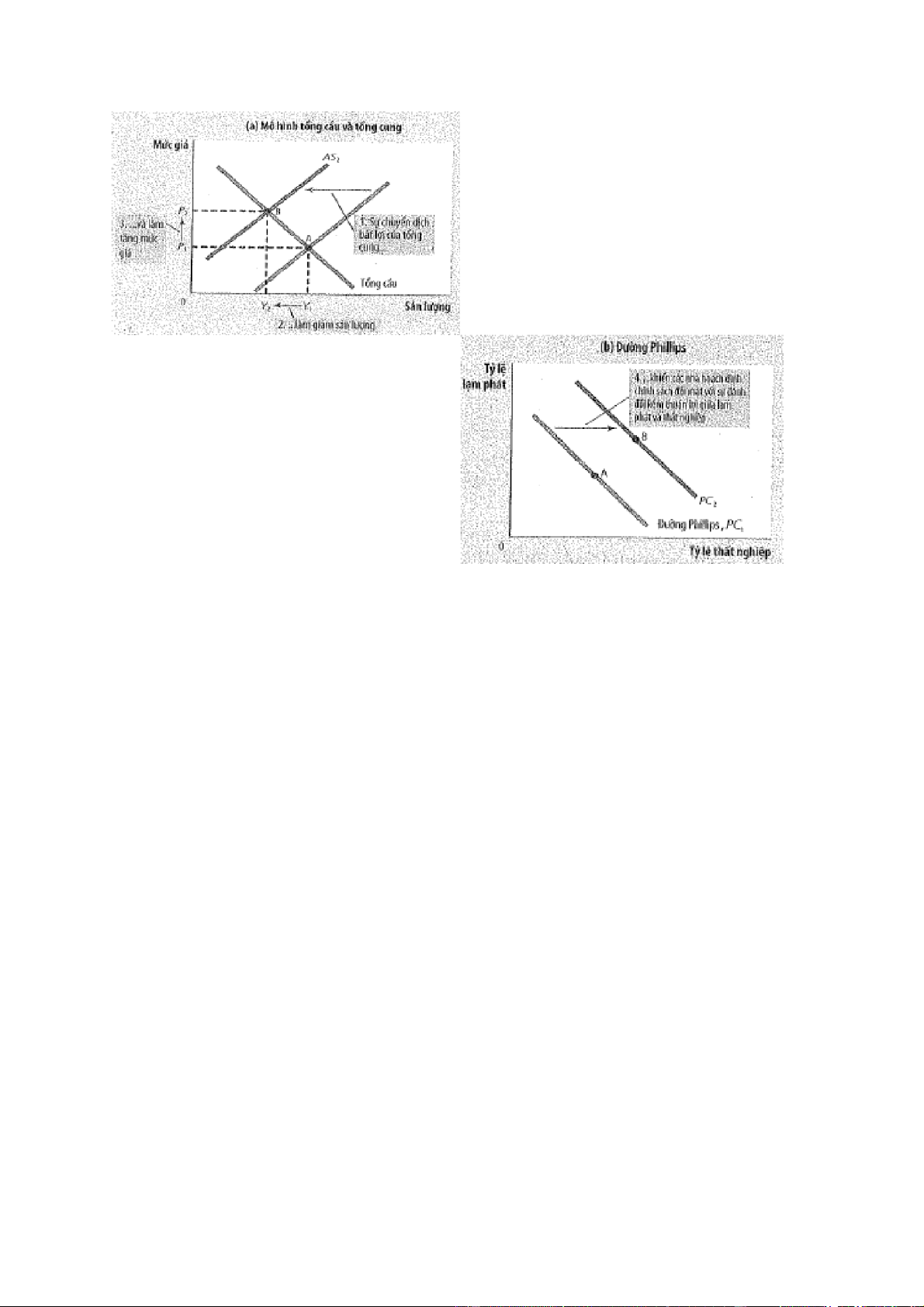

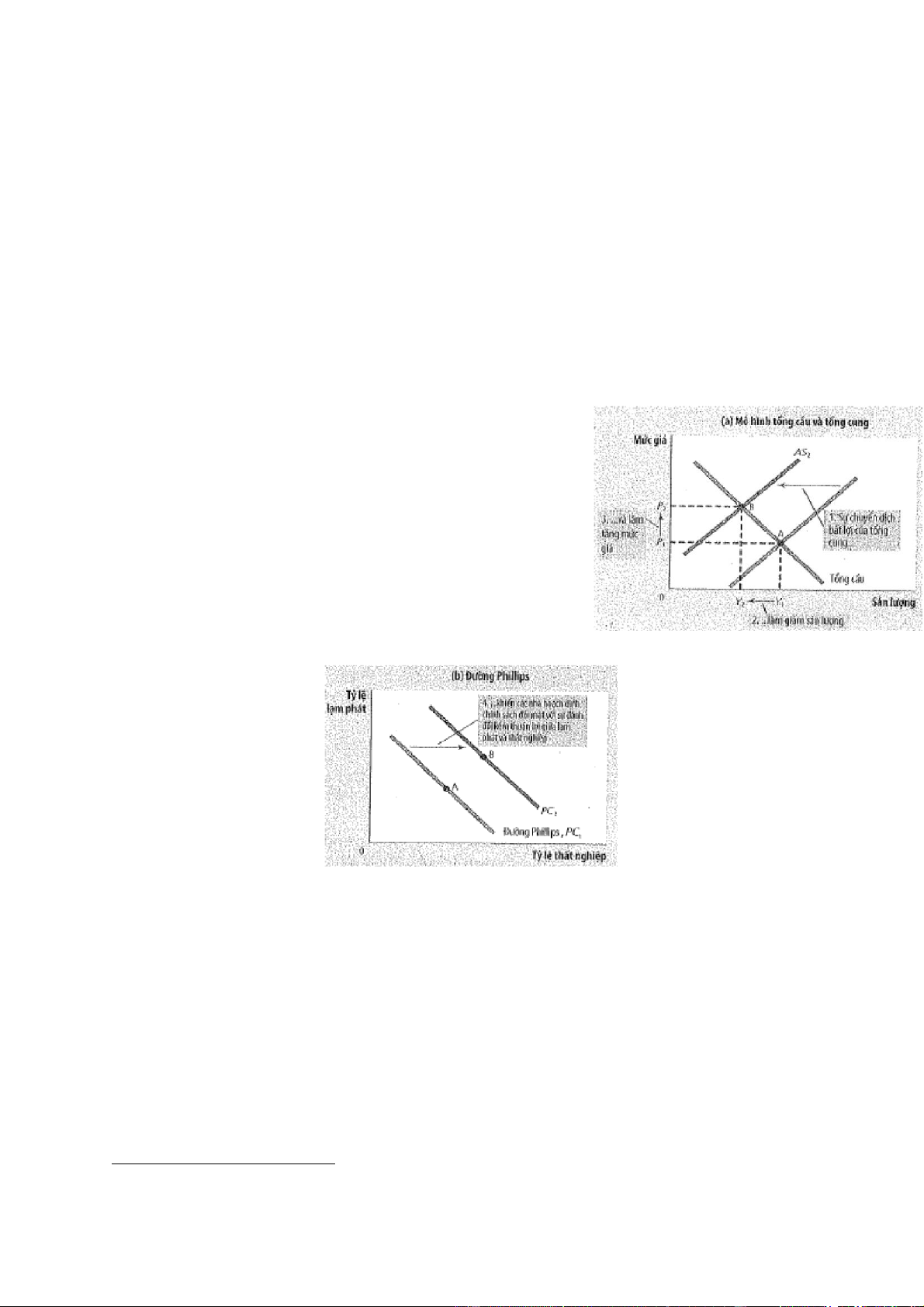

Hình 9 Mô hình tổng cung và tổng cầu

Sự dịch chuyển của tổng cung đi kèm với sự dịch

chuyển tượng tự của đường Phillips ngắn hạn.

Hình 10 Đường Phillips

Hình trên cho thấy sự dịch chuyển bất lợi của tổng cung đẩy nền kinh tế từ điểm có thất

nghiệp và lạm phát thấp hơn lên điểm có thất nghiệp và lạm phát cao hơn. Đường

Phillips ngắn hạn dịch sang phải từ PC1 sang PC2.

• Nếu xem sự gia tăng lạm phát do cú sốc cung và là tình huống tạm

thời thì lạm phát kỳ vọng sẽ không đổi, đường Phillips sẽ sớm trở lại vị trí ban đầu.

1 Hiện tượng đình lạm: kết hợp sản lượng giảm (đình trệ - stagnation) và giá cả tăng (lạm phát – inflation) lOMoARcPSD| 49221369

• Nếu xem cú sốc cung sẽ làm lạm phát cao hơn thì lạm phát kỳ vọng

sẽ tăng và đường Phillips sẽ vẫn ở vị trí mới.

Ví dụ: Hoa Kỳ trong thập niên 1970 lạm phát kỳ vọng tăng đáng kể

ảnh hưởng một phần do Fed đã quyết định thích ứng với cú sốc cung

bằng việc tăng cung tiền cao hơn (tăng tổng cầu để ngăn chặn sản lượng giảm).

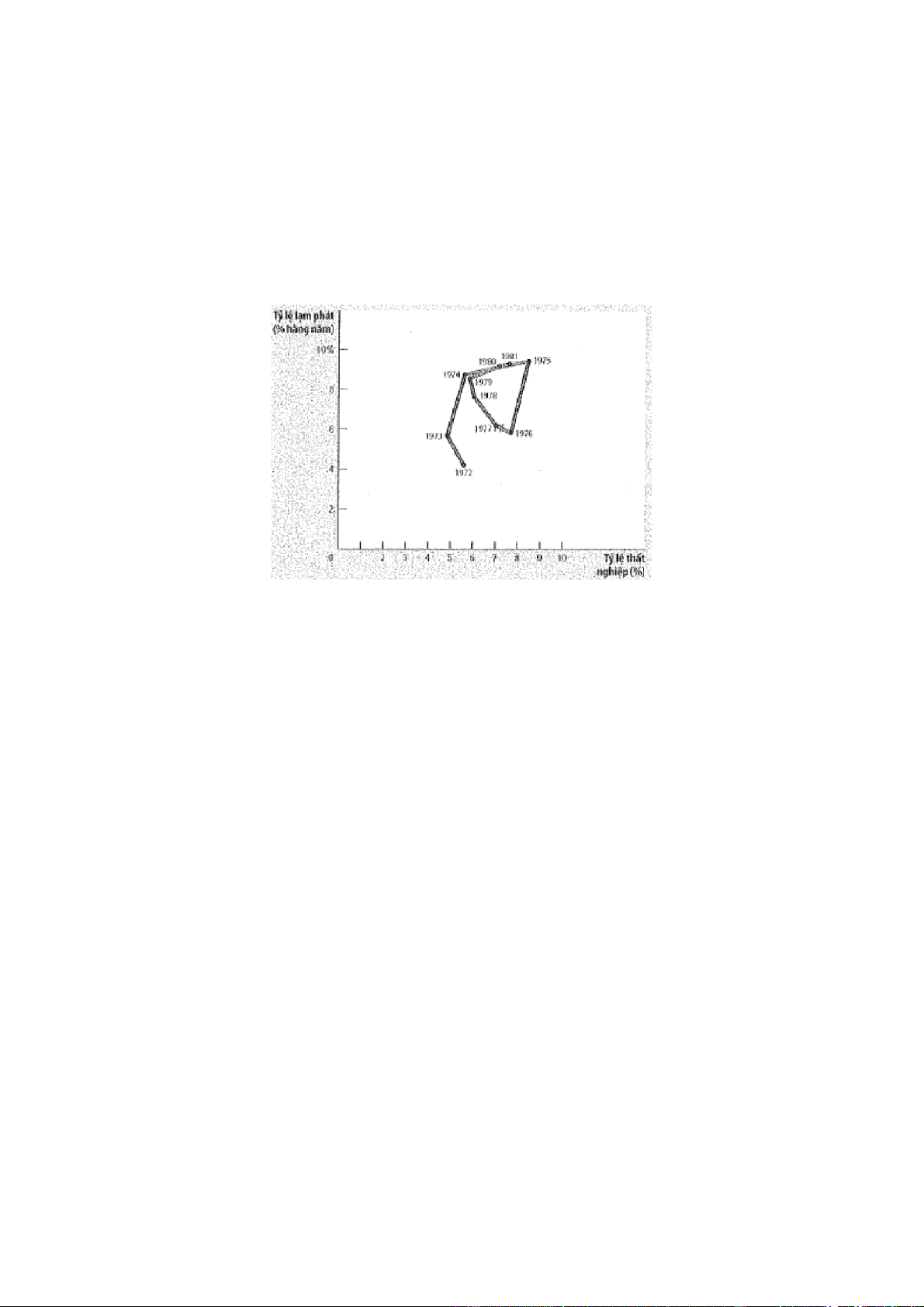

Hình 11 Các cú sốc cung thập niên 1970

Hình này cho thấy tỷ lệ thất nghiệp và tỷ lệ lạm phát hàng năm từ 1972 đến 1981của

nền kinh tế Hoa Kỳ (tính theo chỉ số giảm phát GDP).

4. Chi phí của việc làm giảm lạm phát

Giảm lạm phát (disinflation) là giảm tốc độ của lạm phát.

Giảm phát (deflation) là sự sụt giảm mức giá. 4.1 Tỷ lệ hy sinh

Tỷ lệ hy sinh ( sacrifice ratio) là số điểm phần trăm tổn thất sản lượng hàng năm

trong quá trình cắt giảm 1 điểm phần trăm lạm phát . Ước lượng tiêu biểu của tỷ lệ hy

sinh là 5. Nghĩa là, cứ mỗi điểm phần trăm lạm phát giảm đi,thì phải hy sinh 5 phần

trăm sản lượng trong quá trình chuyển tiếp.

Ví dụ: Lạm phát là 10% một năm, để đạt được ở mức 4% một năm thì việc

giẩm lạm phát 6 điểm phần trăm sẽ cần hy sinh 30% sản lượng hằng năm.

Sự hy sinh có thể trả theo nhiều cách. Nhiều ý kiến cho rằng sẽ tốt hơn nếu có

thể dàn trải chi phí này ra nhiều năm.

Ví dụ: Nếu việc giảm lạm phát diễn ra trong 5 năm, thì sản lượng sẽ nằm trong

xu hướng giảm bình quân 6% trong suốt giai đoạn này và đạt tỷ lệ hy sinh

tổng cộng 30%. Cách tiếp cận dàn trải hơn sẽ giúp giảm lạm phát từng bước

trong 10 năm sao cho sản lượng chỉ thấp hơn xu hướng 3 %. lOMoARcPSD| 49221369

Khi Fed theo đuổi chính sách tiền tệ thắt chặt để giảm lạm phát, họ se thu hẹp tổng

cầu.Tổngc ầu giảm làm lượng hàng hóa, dịch vụ doanh nghiệp tạo ra giảm và sản

lượng giảm dẫn đến thất nghiệp tăng nền kinh tế di chuyển dọc theo đường Phillips

ngắn hạn từ A sang B. Theo thời gian, lạm phát kỳ vọng giảm, đường Phillips ngắn hạn

chuyển dịch xuống dưới khi nền kinh tế đạt tới điểm C, thất nghiệp trở lại mức tự nhiên.

Cái giá phải trả được thể hiện bằng sự dịch chuyển của nền kinh tế thông qua điểm B

trong qua trình đi từ A sang C.Qy mô cuả chi phí này phụ thuộc vào dộ dốc của đường

Phillips và kỳ vọng lạm phát điều chỉnh đến mức nào trước chính sách tiền tệ mới.

4.2 Kỳ vọng hợp lý và khả năng giảm lạm phát không phải trả giá

Khi Paul Volcker đang cân nhắc cái giá của chính sách giảm lạm phát là bao nhiêu

thì một nhóm giáo sư kinh tế lỗi lạc gồm Robert Lucas, Thomas Sargent, Robert Barro

đưa ra cuộc cách mạng dựa trên cách tiếp cận lú thuyết và chính sách kinh tế gọi là kỳ vọng hợp lý1.

Lạm phát kỳ vọng là một biến số quan trọng lý giải tại sao có sự đánh đổi giữa

lạm phát và thất nghiệp trong ngắn hạn chứ không phải dài hạn. Sự đánh đổi ngắn hạn

biến mất nhanh đến mức nào tùy thuộc vào việc người dân điều chỉnh kỳ vọng lạm phát nhanh đến đâu.

Đường Phillips ngắn hạn sẽ dịch chuyển xuống dưới và nền kinh tế sẽ đạt mức

lạm phát thấp nhanh chóng mà không phải trả cái giá thất nghiệp cao và sản lượng thấp một cách tạm thời.

1 Kỳ vọng hợp lý: lý thuyết cho rằng người dân sử dụng một cách tối ưu thông tin họ có được để dự

báo về tương lai, bao gồm thông tin về chính sách của chính phủ lOMoARcPSD| 49221369

4.3 Chính sách giảm lạm phát của Volcker

Hình 13 Chính sách giảm lạm phát của Volcker

Hình này cho thấy số liệu tỷ lệ thất nghiệp và tỷ lệ lạm phát hàng năm từ 1979 đến 1987

(tính theo chỉ số giảm phát GDP), đợt giảm lạm phát trong giai đoạn này diễn ra với

cái giá thất nghiệp rất cao các năm 1982 và 1983. Chú ý các điểm A, B và C trong hình

này ứng với các điểm tương tự trong hình 10.

Lạm phát giảm từ năm 1981 đến 1984 là nhờ các chính sách chống lạm phát cứng

rắn của Chủ tịch Fred Paul Volcker. Nhưng hình trên cho thấy chính sách giảm lạm phát

của Volcker thực tế trả giá bằng thất nghiệp cao và tạo ra một đợt suy thoái sâu nhất ở

Hoa Kỳ từ thời Đại Khủng hoảng vào những năm 1930.

4.4 Kỷ nguyên Greenspan Hình 14 Kỉ nguyên Greenspan Hình này cho thấy số liệu tỷ lệ lạm phát và tỷ lệ thất nghiệp hàng năm từ 1984 đến 2005 (tính theo chỉ số giảm phát GDP). Hầu như

trong suốt giai đoạn này, Alan Greenspan là chủ tịch Fed. Những biến động lạm phát

và thất nghiệp là tương đối nhỏ.

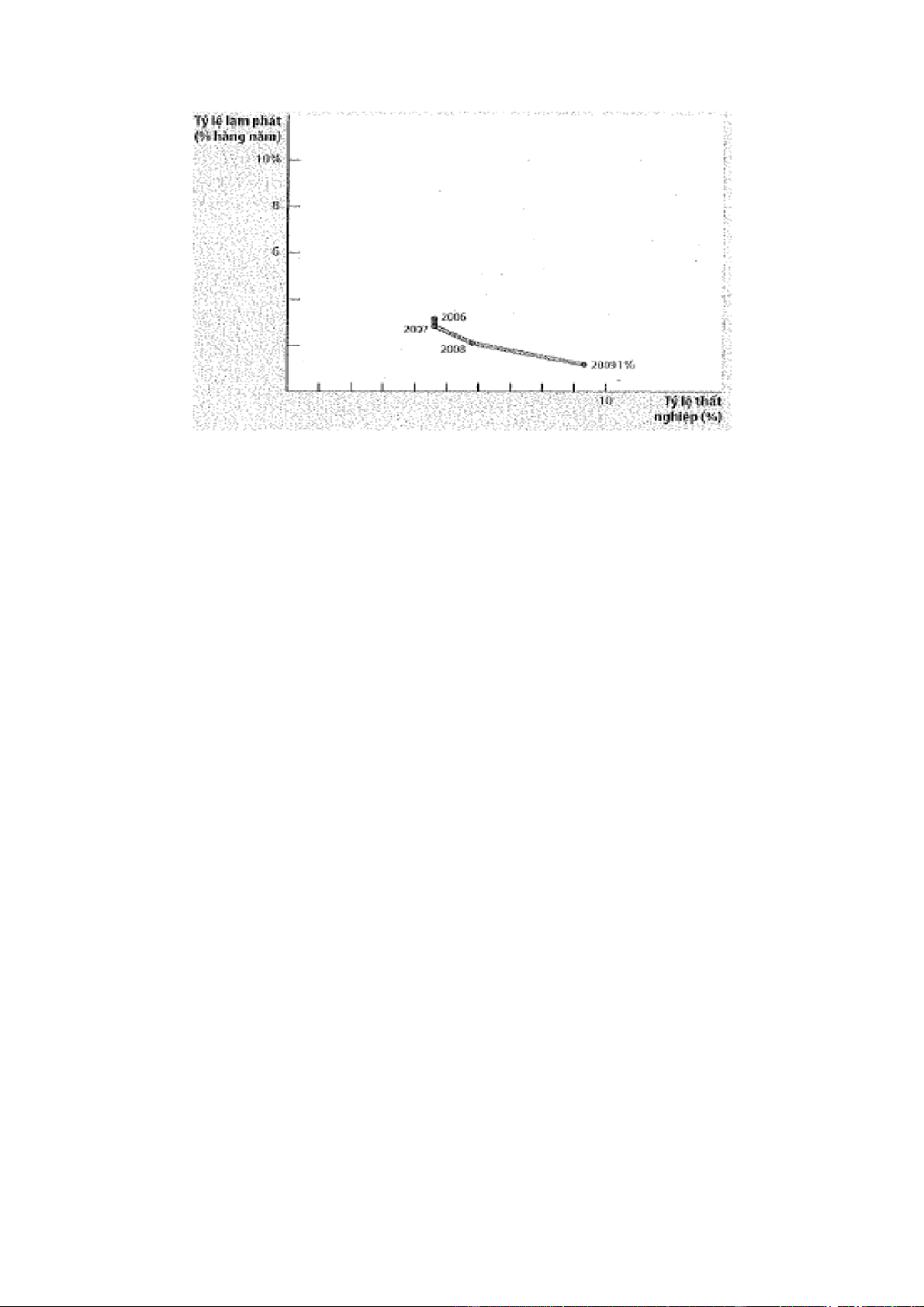

4.4 Đường Phillips trong suốt thời kỳ khủng hoảng tài chính lOMoARcPSD| 49221369

Hình 15 Đường Phillips giai đoạn khủng hoảng 2008-2009 lOMoARcPSD| 49221369

Tài liệu liên quan:

-

Đề thi kết thúc học phần Kinh tế vĩ mô | Trường Đại học Kinh tế, Đại học Đà Nẵng

25 13 -

Đề thi cuối kì môn Kinh tế vĩ mô | Trường Đại học Kinh tế - Đại học Đà Nẵng

28 14 -

Đề thi cuối kì môn Kinh tế vi mô | Trường Đại học Kinh tế - Đại học Đà Nẵng

26 13 -

Thảo luận về Hiện tượng "Được Mùa Mất Giá" và Nguyên Tắc Kinh Tế | kinh tế vi mô | Trường Đại học Kinh tế Đại học Đà Nẵng

18 9 -

Chương 9 Tổng cầu và tổng cung | Bài giảng Kinh tế vĩ mô

26 13