Chương 18: Quyết định đầu tư, tỷ lệ - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

Việc ra quyết định đầu tư tập trung vào việc ước tính dòng tiền ròng từ hoạt động cho thuê hàng năm. Trong Chương 8, chúng ta thảo luận về cơ chế xây dựng dự báo dòng tiền để thẩm định. Trong phần này, chúng tôi trình bày và giải thích cơ chế xây dựng dự báo dòng tiền cho một nhà đầu tư cụ thể. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Thị trường và các định chế tài chính 199 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

Chúng tôi đã xem xét khái niệm giá trị thị trường và cách đo lường nó trong Chương 7 và 8. Các

nhà thẩm định bất động sản chuyên nghiệp thường được yêu cầu để ước tính giá trị thị trường của

bất động sản vì giá trị thị trường là cơ sở cho các giao dịch kinh tế. Người mua thường không muốn

trả nhiều hơn, cũng như người bán không muốn trả ít hơn giá trị thị trường của tài sản.

Tuy nhiên, đối với nhiều mục đích, ước tính giá trị thị trường không phải là toàn bộ câu chuyện. Vì hầu

hết các quyết định xác định vai trò của tài sản bất động sản trong việc định hình tương lai của các khu vực lân

cận và thành phố đều được đưa ra với động cơ đầu tư, chúng tôi nhận định rằng phương pháp tiếp cận

chuyên nghiệp để nghiên cứu bất động sản phải sử dụng định giá đầu tư làm cơ sở. Các tính toán định giá

đầu tư, dù là ngầm hay rõ ràng, được thực hiện bất cứ khi nào có dự tính đến giao dịch tài sản; khi có quyết

định bảo trì hoặc sửa chữa; khi nào 484

Phần 7Tài trợ và Đầu tư vào Bất động sản Thương mại

một cấu trúc được hiện đại hóa, cải tạo, chuyển đổi, bỏ hoang hoặc phá bỏ; và khi một trang web được

phát triển với một loạt các cải tiến mới. Nói tóm lại, các dòng tiền kỳ vọng - và các giá trị tài sản mà

chúng tạo ra - là trung tâm của việc ra quyết định đầu tư.

Chương này giới thiệu khuôn khổ để ra quyết định đầu tư bất động sản một tài sản.

Trọng tâm là tập hợp các thước đo, tỷ lệ và số nhân thu nhập một năm được sử dụng rộng

rãi. Các lợi nhuận, tỷ lệ và số nhân này có ưu điểm là tương đối dễ tính và dễ hiểu. Tuy

nhiên, họ không kết hợp rõ ràng dòng tiền vào và ra sau năm đầu tiên của phân tích — một

hạn chế nghiêm trọng có thể xảy ra trong việc sử dụng và giải thích chúng do bản chất tồn

tại lâu dài của tài sản bất động sản. Để khắc phục những thiếu sót của các chỉ số ra quyết

định trong một năm, nhiều nhà đầu tư cũng thực hiện phân tích nhiều năm về khả năng tạo

thu nhập của các thương vụ mua lại tiềm năng. Các phương pháp định giá và ra quyết định

chiết khấu dòng tiền (DCF) nhiều năm này, đáng chú ý nhất là giá trị hiện tại ròng và tỷ suất hoàn vốn nội bộ,

Một lời cảnh báo trước khi chúng ta bắt đầu tham quan hai chương về các công

cụ ra quyết định đầu tư thường được sử dụng. Các dòng tiền trọng tâm của việc định

giá đầu tư, trong “thế giới thực”, thường được ước tính với độ không chắc chắn đáng

kể. Trong các chương trước, đặc biệt là Chương 2 đến Chương 6, chúng tôi đã tìm cách

giải thích và chứng minh tầm quan trọng của các quá trình phức tạp về kinh tế, xã hội,

chính trị và luật pháp ảnh hưởng đến thị trường bất động sản và do đó, khả năng tạo

thu nhập của bất động sản thương mại. Ví dụ, trong Chương 4, chúng ta đã thảo luận

về quản lý tăng trưởng và các quy định sử dụng đất của địa phương. Tại sao? Bởi vì

những quy tắc và quy định này có thể sẽ ảnh hưởng đến khả năng tạo ra thu nhập

trong tương lai, và do đó là giá trị của một tài sản. Tương tự, vô số “sự không hoàn

hảo” trên thị trường bất động sản,

Như các chương trước đã chứng minh rõ ràng, nhiều yếu tố định tính và khó dự đoán ảnh hưởng đến

dòng tiền bất động sản. Tuy nhiên, trong chương này, chúng tôi giả định phần lớn ảnh hưởng của vô số yếu tố

này đã được chuyển thành các giả định và dự đoán về giá thuê, vị trí tuyển dụng và chi phí hoạt động. Điều

này cho phép chúng ta tập trung vào chương này và chương tiếp theo về cách các giả định thường xuyên

không cần thiết này được ngành sử dụng để định lượng khả năng tạo ra thu nhập và giá trị đầu tư của bất

động sản thương mại. Mặc dù nhấn mạnh trong phần này và chương tiếp theo về các công cụ quyết định định

lượng, sinh viên không nên kết luận rằng việc định giá và ra quyết định đầu tư chỉ đơn giản là vấn đề “lấy các

con số để cộng lại”. Mặc dù các công cụ và kỹ thuật định giá định lượng được sử dụng rộng rãi trong thị

trường bất động sản thương mại, tính hữu dụng của chúng bị giới hạn bởi chất lượng của các giả định về

dòng tiền được sử dụng. Do đó, hầu hết tất cả các khái niệm được thảo luận trong các chương trước sẽ giúp

hình thành dự đoán của nhà đầu tư về giá thuê, vị trí trống, chi phí hoạt động và giá bán trong tương lai. Tóm

lại, châm ngôn “rác vào, rác ra” áp dụng trực tiếp cho việc ra quyết định đầu tư bất động sản.

Ra quyết định đầu tư

Việc ra quyết định đầu tư tập trung vào việc ước tính dòng tiền ròng từ hoạt động cho thuê

hàng năm. Trong Chương 8, chúng ta thảo luận về cơ chế xây dựng dự báo dòng tiền để

thẩm định. Trong phần này, chúng tôi trình bày và giải thích cơ chế xây dựng dự báo dòng

tiền cho một nhà đầu tư cụ thể.

Ví dụ về Tòa nhà Văn phòng Center Point

Để chứng minh cách các nhà thẩm định bất động sản thương mại ước tính khả năng tạo ra thu nhập của một

bất động sản thương mại hiện có, Chương 8 đã đưa ra một ví dụ trường hợp chi tiết: Tòa nhà Văn phòng lOMoARcPSD| 50205883

Centre Point. Bây giờ chúng ta quay lại ví dụ này để chứng minh việc định giá và ra quyết định đầu tư. Để

thuận tiện, các giả định cơ bản cho khoản đầu tư tiềm năng này vào bất động sản văn phòng nhỏ được trình

bày lại trong Phụ lục 18-1.

Hình 18-1Các giả định cho Tòa nhà văn phòng Center Point

∙ Tổng giá mua lại: $ 1,056,000.

∙ Tài sản bao gồm tám dãy văn phòng, ba ở tầng một và năm ở tầng hai.

∙ Giá thuê theo hợp đồng: hai dãy phòng ở mức 1.800 đô la mỗi tháng, một phòng ở mức 3.600 đô la mỗi tháng và năm phòng ở mức 1.560 đô la mỗi tháng.

∙ Giá thuê thị trường tăng hàng năm: 3 phần trăm mỗi năm.

∙ Tỷ lệ bỏ trống và thất thoát do thu thập: 10% mỗi năm.

∙ Chi phí hoạt động: 40% tổng thu nhập hiệu quả mỗi năm.

∙ Chi tiêu vốn: 5% tổng thu nhập hiệu quả mỗi năm.

∙ Thời gian nắm giữ dự kiến: 5 năm.

Tổng thu nhập tiềm năng (PGI) trong 12 tháng tiếp theo được ước tính là $ 180,000 và các

khoản thất thoát do trống và thu hồi ước tính là $ 18,000, dẫn đến tổng thu nhập hiệu quả (EGI)

là $ 162,000.1Tổng chi phí hoạt động trong năm đầu tiên ước tính là 64.800 đô la (40% củaEGI)

và chi phí đầu tư dự kiến là 8.100 đô la (5 phần trăm củaEGI). Như được trình bày trong Phụ lục

18-2, những giả định này tạo ra thu nhập hoạt động ròng ước tính (KHÔNG CÓ I) là 89.100 đô

la trong 12 tháng tới. (Vui lòng xem Chương 8 để thảo luận thêm về các tính toán này.)

✓ Ki ể m tra khái ni ệ m

18.1 Tóm t ắ t tính toán thu nh ậ p ho ạ t độ ng ròng ( KHÔNG CÓ I ). www.wellsref.com

Hiện tại và tương lai dự kiến của tài sảnKHÔNG CÓ Ilà yếu tố cơ bản quyết định giá

trị của Center Point. Tương tự với thị trường chứng khoán,KHÔNG CÓ Ilà "cổ tức" hàng năm

Quỹ Bất động sản Wells là một công ty mà tài sản dự kiến tạo ra. Nó phải đủ, với các thuộc tính khác của tài sản, để cung cấp cho

đầu tư quốc gia mua các bất động sản

công nghiệp và văn phòng Hạng A hiện

nhà đầu tư một tỷ suất sinh lợi có thể chấp nhận được. có. Xử lý chi tiêu vốn

Nhiều thành phần của tài sản thương mại bị mòn nhanh hơn chính tòa nhà; do đó, chủ sở hữu có thể mong

đợi để thay thế chúng nhiều lần trong suốt thời gian hoạt động kinh tế của tòa nhà. Ngoài ra, các nhà đầu tư

thường dự kiến sẽ phải chịu chi phí "tái định cư" khi hợp đồng thuê hết hạn và

Hình 18-2Tòa nhà văn phòng Centre Point: Thu nhập hoạt động ròng năm đầu tiên

Tổng thu nhập tiềm năng (PGI) $ 180,000

- Tình trạng trống và thất thoát trong bộ sưu tập (VC) 18.000

= Tổng thu nhập hiệu quả (EGI) 162.000

- Chi phí hoạt động (OE) 64.800 - Chi đầu tư (CAPX) 8.100

= Thu nhập hoạt động ròng (KHÔNG CÓ I) 89.100 đô la

1. SựPGI180.000 đô la tương đương với 12 × [(2 × 1.800 đô la) + (1 × 3.600 đô la) + (5 × 1.560 đô la)]. 486

Phần 7Tài trợ và Đầu tư vào Bất động sản Thương mại

không gian trống một lần nữa phải được chuẩn bị sẵn sàng cho người ở. Những cải tiến của người thuê nhà

này có thể tương đối nhỏ. Ví dụ, để cho thuê lại một căn hộ, chủ sở hữu có thể chỉ cần sơn một lớp sơn mới và

làm sạch thảm. Tuy nhiên, trong một số trường hợp, các khoản chi thay thế và sửa chữa này có thể khá lớn

nhưng khó dự báo. Trong một vụ mua lại căn hộ thông thường, chủ đầu tư sử dụng các giả định theo quy ước

mà người cho vay thế chấp chấp nhận được. Ví dụ, nhà đầu tư có thể dự báo rằng chi phí thay thế và sửa chữa

lại sẽ là 0,15 đô la cho mỗi foot vuông mỗi năm hoặc 300 đô la cho mỗi đơn vị mỗi năm. Việc cho thuê lại văn

phòng thường đòi hỏi phải có những thay đổi đáng kể đối với không gian, chẳng hạn như dỡ bỏ hoặc thêm

tường, nâng trần và thay đổi công suất điện. Hầu hết các hợp đồng thuê văn phòng cung cấp cho người thuê

mới một khoản trợ cấp cải thiện cho người thuê, hoặc "TI." Điều khoản cho thuê này buộc chủ nhà phải chịu

một số tiền chi tiêu được xác định trước bằng đô la, có thể từ 5 đến 10 đô la cho mỗi foot vuông cho một cấu

trúc hiện có, để cải thiện không gian theo các thông số kỹ thuật của người thuê.2

Các điều khoản khác nhau được áp dụng cho chi phí vốn không định kỳ và những cải thiện của

người thuê trong dự báo dòng tiền. Ví dụ bao gồm "chi phí vốn", "chi tiêu vốn" và "dự phòng cho chi

tiêu vốn". Truyền thống trong thẩm định bất động sản là đề cập đến các khoản chi phí không định kỳ

được dự báo là “khoản dự trữ”. Cộng đồng đầu tư ngày càng coi những khoản này là chi tiêu vốn.

Chúng tôi áp dụng quy ước thứ hai ở đây (và, để nhất quán, đã làm như vậy trong Chương 8).

Ngoài thuật ngữ không nhất quán, việc bố trí các khoản chi tiêu vốn không định kỳ này trong

dự báo dòng tiền chiếu lệ vẫn chưa được chuẩn hóa. Trong thẩm định, chi tiêu vốn (CAPX) theo

truyền thống được coi là chi phí "trên mức", có nghĩa là chúng được bao gồm trong việc tính

toánKHÔNG CÓ I.Tuy nhiên, thường xuyên hơn, các khoản chi tiêu vốn không định kỳ được coi là

chi phí "dưới mức"; nghĩa là chúng bị trừ đi từ NOI.Cách xử lý hiện đại đối với chi tiêu vốn trong

phân tích đầu tư là bao gồm các chi phí không định kỳ dưới dòng.

✓ Ki ể m tra khái ni ệ m 18 ,2

Ph ươ ng pháp đ iề u tr ị hi ệ n đạ i là gì CAPX trong phân tích đầ u t ư ?

Mặc dù nhiều nhà đầu tư và nhà phân tích coi chi tiêu vốn là chi phí dưới mức, chúng tôi tiếp tục sử dụng cách xử lý trên được mô tả trong Phụ lục 18-2 để phù

hợp với cách xử lý của chúng tôi đối với các chi phí đó trong Chương 8.

Làm thế nào để nhà đầu tư phân biệt giữa chi phí hoạt động và chi tiêu vốn trong dữ liệu lịch sử www.irs.gov/ ấn phẩm / p535 /

hoặc trong các dự báo trong tương lai? Đặc điểm chính của chi phí hoạt động là khoản chi cần thiết để

giữ cho tài sản hoạt động và cạnh tranh trên thị trường địa phương. Một khoản chi phí hoạt động

index.html không làm tăng thêm giá trị thị trường của tài sản. Ví dụ, thỉnh thoảng phải sửa chữa nhỏ mái nhà đối

Đọc cách IRS phân biệt với các bất động sản thương mại, nhưng chúng không ảnh hưởng đến giá trị

thị trường của bất động lOMoARcPSD| 50205883

giữa chi phí hoạt động và sản vì chúng không kéo dài thời gian sử dụng của nó. Ngược lại, việc

thay thế mái nhà chính ảnh chi phí vốn.

hưởng đến giá trị thị trường của tài sản và do đó, được coi là chi phí vốn, không phải chi phí hoạt động.3

2. Khi các hợp đồng thuê mới được ký kết đối với một số loại tài sản thương mại, các đại lý cho thuê thường được hưởng hoa hồng cho

thuê thường dao động từ 4 đến 6 phần trăm mệnh giá của hợp đồng thuê (tiền thuê cơ bản hàng tháng nhân với số tháng thuê). Mặc dù hoa

hồng cho thuê không phải là chi tiêu vốn về mặt kỹ thuật, chúng tôi không phân biệt các chi phí đó trong các ví dụ và thảo luận sau đây.

3. Như chúng ta sẽ thấy trong Chương 20, sự khác biệt giữa chi phí hoạt động và chi phí vốn có

phân bổ thuế thu nhập đáng kể do chi phí hoạt động được khấu trừ toàn bộ cho các mục đích thuế trong năm chi trả. Mặc dù các khoản

chi tiêu vốn thường yêu cầu một dòng tiền ra ngay lập tức, nhưng chúng không được khấu trừ ngay lập tức. Thay vào đó, chúng phải

được thêm vào cơ sở tính thuế của tài sản và sau đó được chi tiêu (tức là thu hồi) trong một khoảng thời gian được xác định theo luật

định nhằm ước tính tuổi thọ kinh tế của những cải tiến. Do đó, hầu hết các nhà đầu tư chịu thuế có động lực để phân loại các khoản chi

tiêu như chi phí hoạt động để giảm thiểu các khoản nợ thuế thu nhập hiện hành.

Ảnh hưởng của tài trợ bằng nợ đối với dòng tiền

Nhiều nhà đầu tư sử dụng ít nhất một số khoản vay nợ — còn được gọi là đòn bẩy tài chính khi mua

bất động sản. Việc sử dụng đòn bẩy tài chính ảnh hưởng đến lượng tiền mặt (vốn chủ sở hữu) cần thiết

khi mua lại, dòng tiền ròng cho nhà đầu tư từ hoạt động cho thuê, dòng tiền ròng từ việc bán tài sản

cuối cùng và mức độ rủi ro của lợi nhuận trên vốn chủ sở hữu đã đầu tư .

Tại sao các nhà đầu tư vay?

Có hai lý do chính khiến các nhà đầu tư bất động sản sử dụng đòn bẩy tài chính. Đầu tiên là nguồn

tài chính hạn chế. Nếu một nhà đầu tư muốn mua bất động sản nhưng không có đủ tài sản để trả

tiền mặt cho bất động sản đó, thì việc vay nợ là giải pháp thay thế duy nhất. Giá mà nhà đầu tư /

người đi vay phải trả là lãi suất định kỳ đối với các khoản tiền đã vay.

Lý do thứ hai cho việc sử dụng tài chính thế chấp là nó làm thay đổi rủi ro dự kiến vàlợi nhuận của các

khoản đầu tư bất động sản. Đặc biệt, việc sử dụng đòn bẩy tài chính làm tăng tỷ lệ lợi nhuận mà nhà đầu tư

kiếm được trên vốn chủ sở hữu đã đầu tư của họ. Tích cựcphóng đạilợi nhuận vốn chủ sở hữu được gọi là đòn

bẩy tài chính dương, và nó có thể khiến các nhà đầu tư tài trợ một phần bằng nợ (tức là sử dụng “tiền của

người khác”) ngay cả khi họ có đủ tài sản tích lũy để tránh vay nợ. Tuy nhiên, như đã thảo luận chi tiết hơn

trong Chương 19, đòn bẩy tài chính có thể làm tăng lợi nhuận theo hướng tiêu cực nếu tài sản hoạt động kém

hiệu quả. Do đó, việc sử dụng đòn bẩy làm tăng rủi ro đầu tư.

✓ Ki ể m tra khái ni ệ m

18.3 T ạ i sao m ộ t nhà đầ u t ư b ấ t độ ng s ả n có th ể vay để h ỗ tr ợ tài chính cho m ộ t kho ả n đầ u

t ư ngay c ả khi cô ấ y có đủ kh ả n ă ng tr ả 100% ti ề n m ặ t?

Ảnh hưởng đến đầu tư vốn chủ sở hữu ban đầu

Khi có được một khoản vay thế chấp, khoản thanh toán bằng tiền mặt (tức là vốn chủ sở hữu) được yêu

cầu khi mua tài sản,E,bằng

E=Giá mua - Số tiền vay ròng

trong đó khoản vay ròng thu được bằng số tiền mặt (hoặc đã nêu) của khoản vay, trừ đi tổng chi phí tài trợ trả

trước mà người đi vay phải trả khi kết thúc để có được khoản vay. Nhớ lại rằng chi phí tài trợ trả trước bao

gồm bất kỳ khoản phí hoặc lệ phí nào mà người đi vay trả để có được khoản tài trợ thế chấp. Ví dụ bao gồm

phí luật sư, phí khởi tạo khoản vay và các chi phí liên quan đến việc khảo sát hoặc thẩm định tài sản. Ảnh

hưởng của phí và chi phí bắt đầu cho vay đối với chi phí vốn vay được thảo luận chi tiết trong Chương 15. Giả

sử giá mua lại Centre Point là $ 1,056,000 được tài trợ với thời hạn 30 năm,

6,5 phần trăm cho vay thế chấp. Số tiền mặt của khoản vay sẽ bằng 75 phần trăm giá mua, tương đương

792.000 đô la. Để đơn giản, giả sử tổng chi phí tài trợ trả trước sẽ bằng 3 phần trăm của số tiền 792.000 đô la cho vay,

hoặc 23.760 đô la. Do đó, khoản thanh toán giảm vốn chủ sở hữu bắt buộc của nhà đầu tư là

E= $1.056.000 - (792.000 USD - 23.760 USD) = 287.760 USD

Số tiền cho vay ròng mà nhà đầu tư nhận được khi đóng cửa bằng $ 768,240 ($ 792,000 - $

23,760). Tuy nhiên, khoản thanh toán thế chấp hàng tháng dựa trên 792.000 đô la, số tiền mặt của khoản vay.

✓ Ki ể m tra khái ni ệ m

18.4 Xác đị nh s ố ti ề n cho vay ròng.

Ảnh hưởng đến dòng tiền từ hoạt động hàng năm

Dòng tiền trước thuế từ hoạt động cho thuê hàng năm (BTCF) được định nghĩa là thu nhập hoạt

động ròng (KHÔNG CÓ I) trừ đi tổng các khoản thanh toán thế chấp (dịch vụ nợ).BTCF là dòng

tiền dự kiến còn lại từ hoạt động cho thuê mỗi năm sau khi đã thanh toán tất cả các chi phí hoạt

động, chi tiêu vốn và trả nợ thế chấp.

✓ Ki ể m tra khái ni ệ m

18 ,5 T ạ i sao l ạ i là BTCF m ộ t th ướ c đ o t ố t h ơ n v ề dòng ti ề n c ủ a nhà đầ u t ư so v ớ iKHÔNG CÓ I?

Hãy xem xét lại ví dụ về Tòa nhà Văn phòng Center Point. Khoản thanh toán hàng tháng cho khoản vay thế chấp

$ 792,000 là $ 5,005,98; tổng số tiền thanh toán hàng năm là $ 60.072 ($ 5,005,98 × 12).4

Ước tính củaBTCFcho năm đầu tiên hoạt động tài sản sau khi mua lại là $ 29.028 và được hiển

thị trong Phụ lục 18-3. CácBTCFđược coi là dòng tiền “vay nợ” vì nó đại diện cho dòng tiền cho

nhà đầu tư cổ phầnsauảnh hưởng của đòn bẩy tài chính (tức là dịch vụ nợ) đã được loại trừ.

Ngược lại,KHÔNG CÓ Ilà một dòng tiền không giải phóng vì nó đại diện cho lợi tức của toàn

bộ khoản đầu tư (trong trường hợp này là $ 1,056,000), không chỉ là lợi tức của phần đầu tư

được tài trợ bằng vốn tự có.

Hình 18-3Tòa nhà văn phòng Center Point: Dòng tiền trước thuế ước tính

= Thu nhập hoạt động ròng (KHÔNG CÓ I) 89.100 đô la - Dịch vụ nợ (DS) 60.072

= Dòng tiền trước thuế (BTCF) $ 29.028 lOMoARcPSD| 50205883

4. Các tổ hợp phím cho phép tính này làN=360;PV= -792.000;PMT= ?;FV=0; vàTôi=6,5 ÷ 12. Cái này

một loạt các tổ hợp phím tạo ra khoản thanh toán hàng tháng là $ 5,005,98. Việc tính toán các khoản thanh toán thế chấp được thảo luận chi tiết trong Chương 15. 488

Đánh giá Ước tính Dòng tiền

Chìa khóa để phân tích dòng tiền có ý nghĩa là sử dụng các ước tính dòng tiền khả thi. Do

đó, các nhà đầu tư nên cân nhắc một số câu hỏi quan trọng khi ước tính giá thuê, vị trí

trống, chi phí hoạt động và chi tiêu vốn. Câu trả lời cho những câu hỏi này sẽ hỗ trợ việc

đánh giá tính đầy đủ và chính xác của các dự báo dòng tiền chiếu lệ. www.boma.org

1. Các nguồn thu nhập và chi phí có phù hợp không?Nhà đầu tư chỉ nên bao gồm

những nguồn thu nhập và chi phí liên quan trực tiếp và toàn bộ đến khả năng tạo ra

Trang web Chủ sở hữu và Người quản lý tòa thu nhập của bất động sản. Dự toán chi phí hoạt động không nên bao gồm chi phí tài

nhà cung cấp thông tin chi tiết về thu nhập và chính và thuế thu nhập liên bang vì những chi phí này là cụ thể cho nhà đầu tư. Ước tính

chi phí hoạt động cho nhiều tài sản văn phòng chi phí hoạt động cũng nên loại trừ chi phí vốn và chi phí liên quan đến kinh doanh không

tại các thành phố của Hoa Kỳ.

liên quan trực tiếp đến hoạt động của tài sản (ví dụ: bữa trưa “kinh doanh” không cần thiết

và tư cách thành viên câu lạc bộ).

www.icsc.org 2. Các xu hướng cho từng khoản mục doanh thu và chi phí đã được xem xét chưa?Các nhà đầu tư nên tránh chỉ xem xét các sự

kiện gần đây có hại cho các xu hướng dài hạn. Ví dụ, tỷ lệ trống hiện tại có thể

Trang web của Hội đồng Trung tâm Mua sắm cao so với mức trung bình trong lịch sử. Do đó, điều kiện thị trường hiện tại có thể dễ dàng làm sai lệch

Quốc tế cung cấp thông tin thu nhập và chi ước tính tỷ lệ trống trong tương lai. Không có giả định nào quan trọng hơn đối với việc ra quyết định

phí hoạt động cho các trung tâm mua sắm đầu tư hơn so với giả định về tỷ lệ tăng trưởng cho thuê và tỷ lệ trống. Mức độ tín nhiệm của người

của Hoa Kỳ. thuê cũng là một yếu tố quan trọng cần xem xét. www.nmhc.org

3. Còn các thuộc tính có thể so sánh được thì sao?Chỉ xem xét kinh nghiệm của tài sản chủ thể, bất kể tình trạng hiện tại của nó, là một góc

nhìn quá hạn hẹp. Tương tự như thẩm định viên, nhà đầu tư nên thu

Trang web của Hội đồng nhiều nhà ở quốc gia. thập thông tin về các khoản mục doanh thu và chi phí cho các bất động sản có thể so sánh bất cứ khi

Theo dõi các xu hướng mới nhất về đầu tư căn nào có thể. Ví dụ, xu hướng thuế bất động sản đối với các bất động sản so sánh được đánh giá lại hộ với trang web này.

thường xuyên có thể tốt hơn cho việc ước tính thuế tài sản của bất động sản đó so với xu hướng thuế www.reis.com

bất động sản trong quá khứ của chính nó. Việc có được thông tin này về các bất động sản có thể so sánh được đòi hỏi nhà đầu tư phải phát

triển và duy trì mối quan hệ với các bên tham gia thị trường

Thông tin xu hướng chi tiết về giá khác nhau như thẩm định viên, nhà môi giới, người cho vay và các nhà đầu tư khác.5Ngoài ra, như đã

thuê thương mại và vị trí trống cho thảo luận chi tiết trong Chương 7 và 8, nhiều nguồn dữ liệu và thông tin có thể so sánh khác có sẵn trên hơn 200 khu vực đô thị. Internet và các nơi khác. www.netronline.com

4. Môi trường xã hội và luật pháp phổ biến hiện nay là gì?Quy hoạch địa phương, sử dụng đất và

kiểm soát môi trường tiến triển liên tục ở cả cấp tiểu bang và địa phương. Những thay đổi trong các quy tắc

Một cổng thông tin nghiên cứu và hồ sơ công và quy định này có thể có ảnh hưởng đáng kể đến giá trị tài sản và lợi nhuận. Dự đoán chính xác những

khai dành cho công chúng Hoa Kỳ

hồ sơ, sơ đồ thửa đất, chứng thư và

thay đổi như vậy là một nhiệm vụ khó khăn, đặc biệt là trong bối cảnh

nhiều thay đổi dựa trên các cân nhắc về chính trị chứ không phải kinh tế. Tuy nhiên, sự hiểu biết về các

quy định và kiểm soát hiện hành

bản sao thế chấp, hồ sơ thuế trên của địa phương là điều kiện tiên quyết để đầu tư bất động sản thành công, ngay cả khi những thay đổi

toàn quốc. khó dự đoán.

5. Cầu và cung của các tài sản tương tự như tài sản chủ thể có khả năng thay đổi như thế nào?Đặc biệt là

trong các phân tích nhiều năm, các điều kiện cung / cầu trong tương lai là những yếu tố cần cân nhắc quan trọng. lOMoARcPSD| 50205883

Quan hệ đối tác và các hình thức sở hữu trực tiếp khác

Dòng tiền trước thuế (BTCF) kết hợp với việc đầu tư Tòa nhà Văn phòng Centre Point trưng bày

trong Phụ lục 18-3 thể hiện dự kiếntoàn bộdòng tiền có sẵn để phân phối cho các nhà đầu tư cổ

phần — sau khi thanh toán chi phí hoạt động, chi tiêu vốn và dịch vụ nợ. Tại thời điểm này, chúng

tôi đã ngầm định rằng có một nhà đầu tư cổ phần

5. Có sẵn một lượng đáng kể thông tin lịch sử về các mức chi phí hoạt động điển hình, bằng cách loại erty,

dành cho Hoa Kỳ và các thị trường phụ lớn. Ví dụ, hãy xem các ấn phẩm hàng năm sau đây của Viện Quản lý Bất

động sản (IREM):Phân tích Thu nhập / Chi phí: Tòa nhà Văn phòng; Phân tích Thu nhập / Chi phí: Trung tâm

mua sắm;vàPhân tích Thu nhập / Chi phí: Căn hộ thông thường.Trang web của IREM là www.irem.org.

được quyền nhận dòng tiền. Tuy nhiên, như đã nhấn mạnh trong Chương 17, phần lớn bất động sản

thương mại ở Hoa Kỳ, cả lớn và nhỏ, không phải do các cá nhân mà do nhiều nhà đầu tư nắm giữ dưới

hình thức hợp danh, công ty trách nhiệm hữu hạn, quỹ cổ phần tư nhân và các tổ chức sở hữu khác. .

Khi đầu tư thông qua các đơn vị như vậy, tất cả các hậu quả của dòng tiền và thuế thu nhập của quyền

sở hữu bất động sản “chảy qua” trực tiếp cho các nhà đầu tư cá nhân. Không có pháp nhân công ty

riêng biệt nào thu thập các dòng tiền, nộp thuế thu nhập doanh nghiệp và phân phối toàn bộ hoặc một

phần dòng tiền ròng của công ty cho các nhà đầu tư dưới hình thức cổ tức.

Đầu tư thông qua công ty hợp danh, công ty trách nhiệm hữu hạn hoặc quỹ cổ phần tư nhân ảnh hưởng

như thế nào đến việc ra quyết định đầu tư? Ví dụ, đầu tư vào các công ty trách nhiệm hữu hạn bất động sản

được điều chỉnh bởi một thỏa thuận hoạt động, trong đó quy định tỷ lệ vốn chủ sở hữu bắt buộc phải được

đóng góp bởi mỗi nhà đầu tư, cũng như phần dòng tiền được phân phối cho các nhà đầu tư khác nhau. Trong

một số trường hợp, thỏa thuận điều hành quy định rằng tất cả các nhà đầu tư nhận đượctỷ lệ chia sẻcủa tất cả

các phân phối dòng tiền. Ví dụ, nếu một nhà đầu tư đóng góp 1/10 khoản đầu tư vốn cổ phần cần thiết thì cô

ấy sẽ nhận được 1/10 tất cả các khoản phân phối dòng tiền trong tương lai.

Tuy nhiên, trong hầu hết các trường hợp, thỏa thuận điều hành kêu gọi một số lớp nhà đầu tư

nhận được tỷ lệ phần trăm của một số dòng tiền trong tương lai cao hơn mức vốn góp ban đầu của họ

sẽ được đảm bảo. Điều này hầu như luôn xảy ra đối với nhà tài trợ (thành viên quản lý trong một công

ty trách nhiệm hữu hạn) cơ hội đầu tư, người thường đóng góp thời gian và nguồn lực đáng kể để tạo

ra cơ hội đầu tư và chủ thể sở hữu. Do đó, nhà tài trợ cần kiếm được một khoản tiền cao hơnkỳ vọngtrở

lại so với các nhà đầu tư “thụ động” để được khuyến khích tổ chức và quản lý liên doanh. Tóm lại, cần

phải hiểu rằng ước tính dòng tiền cấp tài sản được trình bày trong chương này chỉ là bước đầu tiên để

xác định dòng tiền và lợi nhuận dự kiến nhận được của các nhà đầu tư khác nhau trong đơn vị sở hữu.

✓ Ki ể m tra khái ni ệ m

18 ,6 T ạ i sao vi ệ c ướ c tính dòng ti ề n vào và ra c ủ a b ấ t độ ng s ả n th ườ ng ch ỉ là b ướ c

đầ u tiên trong vi ệ c xác đị nh dòng ti ề n và l ợ i nhu ậ n mà các nhà đầ u t ư khác nhau

trong đơ n v ị s ở h ữ u mong đợ i?

Ảnh hưởng của thuế thu nhập

Quyền sở hữu trực tiếp bất động sản thương mại được kỳ vọng sẽ tạo ra dòng tiền từ hoạt động cho thuê và

dòng tiền từ việc bán bất động sản cuối cùng. Tuy nhiên, hãy nhớ lại rằng những người cho vay cầm cố có yêu

cầu về dòng tiền bất động sản cao hơn yêu cầu của nhà đầu tư cổ phần. Hơn nữa, dòng tiền bất động sản phải

chịu thuế thu nhập của liên bang và tiểu bang. Các nhà đầu tư chỉ nhận được số tiền còn lại sau khi (các)

người cho vay và chính phủ tiểu bang và liên bang thu thập phần của họ trong dòng tiền. Các tuyên bố của

chính phủ tiểu bang và liên bang về dòng tiền cấp tài sản là đáng kể. Thuế suất thuế thu nhập liên bang tối đa lOMoARcPSD| 50205883

theo luật định đối với cá nhân (tính đến năm 2016) là 39,6 phần trăm. Mặc dù một số tiểu bang không có thuế

thu nhập, nhưng nhiều tiểu bang thì có và mức thuế tối đa ở một số tiểu bang vượt quá 10 phần trăm. Vì vậy,

nhiều nhà đầu tư bất động sản phải đối mặt với mức thuế kết hợp của tiểu bang và liên bang vượt quá 50

phần trăm! Do đó, thước đo dòng tiền phù hợp nhất với các nhà đầu tư làdòng tiền sau thuế (ATCF)từ các

hoạt động tài sản. Mặc dù các nhà đầu tư không được mong đợi là chuyên gia về thuế thu nhập - luôn có sẵn

kế toán thuế và luật sư

- các nhà đầu tư khôn ngoan không nên đưa ra cam kết mua bất động sản thương mại mà không hiểu rõ về

các tác động của thuế thu nhập.

Thật không may, phần mã số thuế liên bang liên quan đến bất động sản thương mại rất

rộng và phức tạp. Cụ thể, thu nhập chịu thuế thường khác biệt đáng kể so với dòng tiền thực tế

do tài sản tạo ra do một số chi tiêu làm giảm dòng tiền ròng của nhà đầu tư (ví dụ: chi tiêu vốn

và phần chính của các khoản thanh toán thế chấp) làkhông phảiđược khấu trừ thuế. Ngược lại,

luật thuế thu nhập liên bang cho phép các nhà đầu tư yêu cầu khấu trừ thuế đối với một số

khoản mục không liên quan đến chi phí tiền mặt đồng thời. Đặc biệt, các chi phí vốn không được

khấu trừ ngay lập tức cho mục đích thuế thu nhập khi thanh toán. Thay vào đó, chúng được yêu

cầu phải được tiêu tốn (tức là giảm giá) theo thời gian.

Ví dụ: nếu Tòa nhà Văn phòng Centre Point được mua với giá bằng $ 1,056,000, chi phí vốn này

làkhông phảiđược khấu trừ hoàn toàn trong năm mà khoản đầu tư được thực hiện, như hầu hết các

nhà đầu tư muốn. Thay vào đó, phần ngoài đất liền của khoản chi $ 1,056,000 phải được xóa sổ — theo

luật thuế liên bang hiện hành — với số tiền bằng nhau trong vòng 39 năm. Như chúng ta sẽ thấy trong

Chương 20, khoản khấu trừ được phép hàng năm đối với tài sản Centre Point của chúng tôi là $

21,662. Khoản khấu trừ này, được gọi là khấu hao, làm giảm thu nhập chịu thuế của nhà đầu tư xuống

$ 21,662. Tuy nhiên, điều cực kỳ quan trọng là phải nhận ra rằng nhà đầu tư tiêu tốn 21.662 đô la khấu

hao mỗi năm — “séc” cho giá mua thực sự được viết khi bất động sản được mua. Do đó, sự phức tạp

trong tính toán thuế thu nhập: Các khoản khấu trừ thuế được phép trong bất kỳ năm nào không bằng

các khoản chi bằng tiền mặt. Do đó, chúng tôi không thể chỉ áp dụng một tỷ lệ thuế thu nhập giả định

cho BTCFdự toán để ước tính nghĩa vụ thuế hàng năm.

✓ Ki ể m tra khái ni ệ m

18 ,7 Để tính toán ngh ĩa v ụ thu ế thu nh ậ p d ự ki ế n trong m ộ t n ă m nh ấ t đị nh, t ạ i sao nhà phân tích

không th ể đơ n gi ả n áp d ụ ng thu ế su ấ t c ủ a nhà đầ u t ư cho ướ c tính BTCF?

Vậy ta phải làm sao? Bởi vì ngay cả việc xử lý sơ bộ các phép tính thuế bất động sản cũng đòi hỏi thời

gian và nỗ lực đáng kể để thực hiện, chúng tôi chỉ cần báo cáo dự báo nghĩa vụ thuế năm đầu tiên cho ví dụ

về Điểm Trung tâm của chúng tôi (xem Phụ lục 18-4). Những tính toán này giả định rằng nhà đầu tư phải đối

mặt với thuế suất 30 phần trăm trên thu nhập chịu thuế bổ sung. Khoản nợ thuế ước tính trong năm 1 là $

7,058, hay 24,3 phần trăm củaBTCF.Bạn đọc quan tâm có thể tham khảo Chương 20 để biết giải thích chi tiết về các phép tính này.

Hai điểm đáng được nhấn mạnh. Thứ nhất, nghĩa vụ thuế ước tính là một tỷ lệ phần trăm đáng kể

trong dòng tiền trước thuế. Vì vậy,BTCFước tính phóng đại số tiền nhà đầu tư sẽ thực sự thu được từ

khoản đầu tư. Thứ hai, các khoản nợ thuế ước tính làkhông phải được tính bằng cách áp dụng thuế

suất giả định cho các luồng tiền trước thuế. Như chúng tôi đã nhấn mạnh ở trên,dòng tiền không

giống như thu nhập chịu thuế! Hình 18-4

Tòa nhà văn phòng Centre Point: Dòng tiền sau thuế từ hoạt động hàng năm lOMoARcPSD| 50205883

Thu nhập ròng từ hoạt động kinh doanh (KHÔNG CÓ I) 89.100 đô la - Dịch vụ nợ (DS) 60.072

= Dòng tiền trước thuế (BTCF) $ 29.028

- Nghĩa vụ thuế (THUẾ) 7.058

= Dòng tiền sau thuế (ATCF) $ 21,970

Tiêu chí đầu tư một năm

Bây giờ chúng ta chuyển sang thảo luận về các chỉ số và tỷ lệ hoàn vốn một năm được các nhà đầu tư và cho vay

bất động sản sử dụng rộng rãi để đánh giá các khoản đầu tư tiềm năng. Các tỷ lệ này — hoặcquy tắc của

ngón tay cái—Có thể được nhóm thành ba loại: tỷ suất sinh lời, số nhân và tỷ lệ rủi ro tài chính. Các tỷ lệ này

hoạt động tốt nhất khi được sử dụng để so sánh một bất động sản “ổn định” với các bất động sản ổn định

khác. Những bất động sản này có tỷ lệ trống và tỷ lệ cho thuê bằng hoặc gần với tỷ giá thị trường hiện tại và

không yêu cầu số tiền bảo trì hoãn lại hoặc chi phí vốn bất thường. Tỷ suất lợi nhuận

Xác định cuối cùng về khả năng mong muốn của một khoản đầu tư là khả năng tạo ra thu nhập của nó

liên quan đến số vốn cần thiết để có được thu nhập đó. Hai tỷ suất sinh lời được sử dụng thường xuyên

được thảo luận trong phần này: tỷ suất vốn hóa và tỷ suất cổ tức vốn chủ sở hữu.

Tỷ lệ vốn.Tỷ lệ vốn hóa đầu tư trên một tài sản có được — được gọi là tỷ lệ giới hạn tổng

thể — được định nghĩa là Ro= KHÔNG CÓ I1 Giá thu nhập

ở đâuKHÔNG CÓ I1là ước tínhKHÔNG CÓ Itrong năm tới (12 tháng).

Rocho biết lợi tức dòng tiền (năm đầu tiên) trên tổng vốn đầu tư — nghĩa là, lợi tức trong 12 tháng

tiếp theo đối với các khoản tiền do cả nhà đầu tư cổ phần và người cho vay cung cấp. Như vậy, nó đo

lườngtổng thểkhả năng tạo thu nhập của tài sản.6Để minh họa, hãy xem xét lại Tòa nhà Văn phòng

Center Point, có giá mua lại là $ 1,056,000 và thu nhập hoạt động ròng năm đầu tiên ước tính là $

89,100. Do đó, tỷ suất vốn hóa đầu vào là 89.100 đô la Ro= = 0,0844 hoặc 8,44% $ 1,056,000

8,44% có phải là tỷ lệ giới hạn tổng thể chấp nhận được đối với nhà đầu tư? Câu hỏi này chỉ có thể được

giải quyết bằng cách so sánh với tỷ lệ trần của các bất động sản tương tự trên thị trường. Công ty Cổ phần

Nghiên cứu Bất động sản (RERC) thường xuyên khảo sát tỷ lệ giới hạn đầu vào hiện được quan sát trên thị

trường bởi một mẫu các nhà đầu tư tổ chức, người cho vay, người thẩm định và nhà tư vấn. Được xuất bản

hàng quý trongBáo cáo Bất động sản,cuộc khảo sát này cung cấp thông tin hữu ích về xu hướng lãi suất trần

ở Hoa Kỳ. Các phần của một số bảng từ báo cáo quý 3 năm 2015 được tái hiện trong Phụ lục 18-5. Tất cả các

số liệu đều dành cho miền Nam, một trong bốn Hình 18-5

Tỷ lệ giới hạn trung bình theo loại bất động sản và chất lượng bất động sản: Khu vực phía Nam của Hoa Kỳ. lOMoARcPSD| 50205883 (Quý 3 năm 2015) Khu vực lân cận Kho

Trung tâm mua sắm khu vực

Cửa hàng. Trung tâm

Văn phòng ngoại ô Căn hộ, chung cư Thuộc tính bậc nhất 7,2% 7,2% 7,4% 7,4% 6,3% Thuộc tính bậc hai 7,8% 7,8% 8,0% 8,0% 6,9% Thuộc tính cấp ba 8,8% 8,9% 8,7% 8,7% 8,0%

Nguồn:Dữ liệu từ Công ty Cổ phần Nghiên cứu Bất động sản (www.rerc.com), quý 3/2015.

6. Vai trò của tỷ suất vốn hóa trong thẩm định tài sản thương mại được thảo luận trong Chương 8.

các vùng ở Hoa Kỳ mà RERC báo cáo các kết quả riêng biệt. Các thuộc tính cấp một được RERC xác định là

công trình xây dựng có chất lượng mới hoặc mới hơn ở các vị trí đắc địa đến tốt. Thuộc tính cấp hai được định

nghĩa là thuộc tính lão hóa, trước đây là thuộc tính cấp một ở các vị trí tốt đến trung bình. Cuối cùng, các

thuộc tính bậc ba được định nghĩa là các thuộc tính cũ hơn với các bất cập về chức năng và / hoặc các vị trí cận biên.

Hình 18-5 cho thấy một số mẫu đáng chú ý. Đầu tiên, tỷ lệ giới hạn bắt buộc thay đổi đáng kể theo chất

lượng tài sản. Ví dụ: tỷ lệ giới hạn cho các trung tâm mua sắm cấp một trong khu vực trung bình là 7,2%,

trong khi tỷ lệ giới hạn cấp ba cho các trung tâm thương mại trung bình là 8,9%. Bất động sản cấp ba thường

có dòng tiền ít dự đoán hơn hoặc có khả năng tạo ra tăng trưởng tiền thuê ít hơn so với bất động sản cấp

một và cấp hai. Do đó, bất động sản cấp ba phải bán với giá thấp hơnmỗi đô la thu nhập hiện tại,có nghĩa là

tỷ lệ giới hạn cao hơn.

Biểu đồ 18-5 cũng cho thấy sự thay đổi trong tỷ lệ giới hạn theo loại bất động sản. Tỷ lệ giới hạn căn hộ trung

bình thấp hơn so với các loại bất động sản khác. Tỷ lệ vốn hóa 8,44% của Center Point cao hơn tỷ lệ giới hạn trung

bình 8,0% đối với các bất động sản văn phòng hạng hai nằm ở các thị trường ngoại ô. Nếu Centre Point được coi là

bất động sản cấp hai, điều đó có thể cho thấy rằng Centre Point được định giá thấp hơn so với thu nhập hiện tại của

nó, nhưng chắc chắn cần phải phân tích thêm bằng cách sử dụng dữ liệu thị trường địa phương.

Điều rất quan trọng là khi so sánh tỷ lệ trần giữa các tài sản để nhất quán trong việc xử lý

chi tiêu vốn. Nếu thu nhập hoạt động ròng ước tính cho bất động sản chủ thể không bao gồm khoản khấu trừ cho chi phí vốn ước tính, nhà đầu

tư phải cẩn thận để đảm bảo rằng tỷ lệ giới hạn thu được từ bất động sản tương đương không bao gồm chi phí vốn ước tính trongKHÔNG CÓ

I,điều này sẽ làm giảm ước tính dòng tiền và do đó, tỷ lệ vốn hóa được tính toán của tài sản có thể so sánh.

✓ Ki ể m tra khái ni ệ m

18.8 T ạ i sao b ấ t độ ng s ả n h ạ ng hai bán v ớ i t ỷ l ệ v ố n hóa cao h ơ n b ấ t độ ng s ả n h ạ ng A?

Tỷ lệ Cổ tức Vốn chủ sở hữu.Bởi vì nhiều khoản đầu tư bất động sản thương mại liên quan đến việc sử

dụng quỹ thế chấp và do chi phí của khoản nợ thế chấp có thể khác nhau giữa các cơ hội đầu tư, việc

sử dụng tỷ suất vốn hóa làm thước đo khả năng sinh lời có những hạn chế tiềm ẩn. Một thước đo lợi

nhuận khác—tỷ lệ cổ tức vốn chủ sở hữu (EDR)-được định nghĩa là Dòng tiền trước thuế EDR= Đầu tư vốn cổ phần lOMoARcPSD| 50205883

Tỷ lệ cổ tức vốn chủ sở hữu cho các nhà đầu tư biết bao nhiêu phần trăm khoản đầu tư cổ phần

ban đầu của họ dự kiến sẽ được trả lại cho họ bằng tiền mặt trong vòng 12 tháng tới (trước

thuế thu nhập). Lưu ý rằng sự khác biệt giữaEDRvàRolà các ảnh hưởng của tài trợ thế chấp đã

được trừ đi cả tử số và mẫu số củaEDR.Do đó, dòng tiền trong tử số đo lường số tiền mà nhà

đầu tư vốn chủ sở hữu nhận được sau khi thanh toán tất cả các chi phí hoạt động và chi phí

vốnvàsau khi trả nợ. Dòng tiền “còn lại” này sau đó được so sánh với khoản đầu tư tiền mặt của

nhà đầu tư cổ phần. Vì lý do này, tỷ lệ cổ tức vốn chủ sở hữu còn được gọi là lợi tức “tiền mặt”. CácEDRcho

Tòa nhà Văn phòng Centre Point là $ 29.028 EDR= = 0,1009 hoặc 10,1% $ 287.760

Ước tínhEDR10,1 phần trăm có thể được so sánh với các khoản đầu tư khác có rủi ro tương tự để xác định

mức độ tương đối của nó. Lưu ý rằngEDRcho điểm trung tâm vượt quáRo; do đó, đòn bẩy tài chính dương được kỳ vọng. Cấp số nhân

Các nhà đầu tư tiềm năng có thể tính toán một số hệ số nhân của dòng tiền. Hai ví dụ là số nhân

thu nhập ròng và số nhân tổng thu nhập (hiệu quả). Cáchệ số thu nhập ròng (NIM) được định nghĩa là Giá thu nhập NIM= KHÔNG CÓ I1

Hãy nhớ lại rằng tỷ lệ giới hạn tổng thể bằng thu nhập hoạt động ròng của năm 1 chia cho giá mua lại.

CácNIMdo đó, tương hỗ của lãi suất trần — các bất động sản có tỷ suất vốn hóa tương đối cao (tổng lợi nhuận

trong năm đầu tiên) bán với bội số thấp hơnKHÔNG CÓ I. Hệ số nhân tổng thu nhập hiệu quả (EGIM) được định nghĩa là Giá thu nhập EGIM=

Tổng thu nhập hiệu quả

Hệ số nhân tổng thu nhập hiệu quả, cũng được định nghĩa trong Chương 8, được sử dụng thường xuyên hơn

hệ số nhân thu nhập ròng; tuy nhiên, nó phải được sử dụng hết sức cẩn thận. Để so sánh số nhân tổng thu

nhập, các tài sản nên được giao dịch trên cùng một thị trường và phải giống nhau về các mẫu chi phí, rủi ro, vị

trí, thuộc tính vật lý, thời gian và điều khoản bán hàng.7

Đối với điểm trung tâm,EGIMLà $ 1,056,000 EGIM= = 6,52 $ 162,000 www.nationalreia.com

Hệ số nhân thu nhập có thể được sử dụng để đánh giá nhanh liệu một tài sản có được định giá hợp lý so với

tổng thu nhập hoặc thu nhập ròng của nó hay không. Ví dụ, nếuEGIMhệ số nhân của các tòa

Hiệp hội các nhà đầu tư bất động sản quốc nhà văn phòng tương tự trên thị trường của Center Point trung bình xấp xỉ 7,5, EGIM của Centre Point là 6,52

gia. Dữ liệu và thông tin cho các nhà đầu tư cho thấy giá chào bán của người bán có thể thấp. Tại sao? Bởi vì giá chào bán của Centre Point chỉ bằng 6,52 lOMoARcPSD| 50205883

bất động sản. lần thu nhập hiện tại (tổng hiệu quả). Trong khi đó, các bất động sản tương tự đang được bán với giá gấp 7,5 lần EGI. Tất nhiên, những

lời giải thích khác cho giá chào bán tương đối thấp của Center Point có thể tồn tại.

Tỷ lệ rủi ro tài chính

Tỷ lệ rủi ro tài chính đo lường khả năng tạo ra thu nhập của tài sản để đáp ứng các nghĩa vụ tài chính và

hoạt động. Như chúng ta đã thấy trong Chương 16, các tỷ lệ này rất hữu ích cho người cho vay trong

việc đánh giá rủi ro khi cho các nhà đầu tư vay vào các dự án cụ thể. Các nhà cho vay thương mại

thường yêu cầu người đi vay đưa các ước tính về các tỷ lệ này vào bộ hồ sơ vay vốn nộp cho người cho

vay. Người cho vay lo ngại liệu tài sản có tạo ra đủ thu nhập hoạt động để trả nợ và cuối cùng, đảm bảo

khoản nợ gốc sẽ được hoàn trả. Một số tỷ lệ được sử dụng rộng rãi cho mục đích này được thảo luận

dưới đây. Các nhà đầu tư cần phải có khả năng tính toán các tỷ lệ này và hiểu cách thức sử dụng của họ

bởi những người cho vay có thể làm giảm quy mô khoản vay mà họ có thể nhận được để mua tài sản.

Tỷ lệ chi phí hoạt động

Tỷ lệ này thể hiện chi phí hoạt động dự kiến trong năm tới theo tỷ lệ phần trăm của tổng thu

nhập hiệu quả (EGI); do đótỷ lệ chi phí hoạt động(OER)Là Chi phí hoạt động OER=

Tổng thu nhập hiệu quả

7. Hệ số nhân tổng thu nhập (GIM) được tính bằng cách sử dụng tiềm năng, thay vì hiệu quả, tổng thu nhập.

CácOERtrong năm 1 cho Điểm Trung tâm được tính như $ 64,800 OER= = 0,40 hoặc 40% $ 162,000

Càng lớnOER,phần thu nhập cho thuê hiệu quả bị tiêu hao bởi chi phí hoạt động càng lớn. Những

người tham gia thị trường có kiến thức hiểu biết về các tỷ lệ chi phí hoạt động điển hình; do đó, tỷ lệ

này có thể cung cấp thông tin cho các nhà đầu tư và người cho vay. Ví dụ, nếu OERcủa một bất động

sản cao hơn mức trung bình, điều đó có thể báo hiệu rằng các chi phí nằm ngoài tầm kiểm soát hoặc,

có lẽ, giá thuê quá thấp. Điều này có thể chỉ ra một cơ hội "quay vòng" cho người mua. Tuy nhiên, các

nhà đầu tư không nên đơn giản chỉ tìm kiếm bất động sản có giá thấpOERs bởi vì người bán có thể báo

cáo thấp chi phí trong nỗ lực tăng quy ướcKHÔNG CÓ Ivà do đó, giá bán. Như đã thảo luận trước đó,

tỷ lệ hữu ích nhất như là thiết bị sàng lọc sơ bộ khi đánh giá các đặc tính ổn định. Tỷ lệ vay vốn

Như đã thảo luận trước đây, tỷ lệ này đo lường tỷ lệ phần trăm của giá mua lại (hoặc giá trị thị

trường hiện tại) bị cản trở bởi nợ thế chấp. Để bảo vệ vốn đầu tư của họ trong trường hợp giá trị

tài sản giảm, những người cho vay cung cấp tài chính thế chấp để mua các bất động sản thương

mại ổn định hiện có thường yêu cầu khoản thế chấp cao cấp không được vượt quá 65 đến 80%

giá mua. Đối với ví dụ về Điểm trung tâm của chúng tôi,LTVLà $ 792,000 LTV= = 0,75% hoặc 75% $ 1,056,000 lOMoARcPSD| 50205883

Lưu ý rằng khoản thế chấp thứ hai sẽ làm tăng tổng thể của người vayLTV. Tỷ lệ bao phủ nợ

Tỷ lệ bao phủ nợ (DCR) cho biết mức thu nhập thuần từ hoạt động kinh doanh (KHÔNG CÓ I) có thể

từ chối trước khi không đủ chi trả cho dịch vụ nợ (DS). Đối với điểm trung tâm, CÓI KHÔNG 89.100 đô la DCR= = = 1,48 DS $ 60.072

CácDCRcung cấp một dấu hiệu về sự an toàn khỏi sự vỡ nợ của người đi vay trong trường hợp doanh thu cho

thuê giảm và khoản thanh toán thế chấp đang gặp nguy hiểm. Thông thường, người cho vay yêu cầu tỷ lệ

này phảiít nhất1,2 đến 1,3. Do đó, tỷ lệ bao phủ 1,48 của Center Point dường như sẽ cung cấp cho người cho

vay (và nhà đầu tư) một biên độ an toàn thỏa đáng. Yêu cầuDCRTuy nhiên, thay đổi theo thời gian và vị trí và

giữa các loại tài sản. Ví dụ, bắt buộcDCRs đối với tài sản khách sạn thường vượt quá 1,6. Tỷ lệ khả năng nợ

Như đã thảo luận trong Chương 16, nếu khoản vay thế chấp sẽ được đóng gói với các khoản vay tương tự và

sau đó được bán lại cho các nhà đầu tư như một phần của bảo đảm được đảm bảo bằng thế chấp thương

mại, thì người cho vay ban đầu có thể phụ thuộc nhiều hơn vào tỷ suất nợ hơn là tỷ lệ bao phủ nợ. để xác định

số tiền tối đa anh ta sẵn sàng cho người vay. Tỷ suất sinh lời nợ (DYR) được định nghĩa là năm đầu tiên dự

kiến của tài sảnKHÔNG CÓ Ichia cho số tiền của khoản vay thế chấp đầu tiên. Đối với ví dụ về Điểm trung tâm của chúng tôi,DYRLà 89.100 đô la DYR= = 0,1125 hoặc 11,25% $ 792,000

Hình 18-6Các tỷ lệ phổ biến được sử dụng trong phân tích đầu tư bất động sản lOMoARcPSD| 50205883

T ỉ l ệ Hình th Bình lu ức Sử dụng ận T ỷ l ệ v ố n KHÔNG CÓ I

Để chỉ ra tổng lợi tức trong một năm

Còn được gọi là tổng thể hoặc giới hạn đầu vào Giá thu nhập

đầu tư (bao gồm cả vốn cho

tỷ lệ; đo lường khả năng tạo ra

vay và vốn do nhà đầu tư cung thu nhập tổng thể ban đầu của cấp) tài sản

Tỷ lệ cổ tức vốn chủ sở hữu BTCF

Để chỉ ra một kỳ của nhà đầu tư

Bỏ qua hậu quả thuế, tương lai dòng Đầu tư vốn cổ phần

tỷ suất lợi nhuận trên vốn chủ sở hữu đã đầu tư

tiền trong năm và những thay đổi trong giá trị tài sản Hệ số thu nhập ròng Giá thu nhập

Để chỉ ra mối quan hệ giữa

Một phương pháp nhanh chóng để so sánh KHÔNG CÓ I

tổng giá và năm đầu tiênKHÔNG CÓ I- đo

giá mỗi đô la thu nhập ròng từ hoạt động kinh

lường giá mỗi đô la hiện tại củaKHÔNG

doanh của một tài sản cho những tài sản khác CÓ I

được bán trên thị trường

Tổng thu nhập hiệu quả Giá thu nhập

Để chỉ ra mối quan hệ giữa

Một phương pháp nhanh chóng để so sánh

số nhân EGI tổng giá vàEGI—Đo giá trên giá mỗi đô la của tổng thu nhập thực tế mỗi đô la hiện tại củaEGI của một tài sản cho những tài sản khác

được bán trên thị trường

Tỷ lệ chi phí hoạt động OE

Để chỉ ra phần tiền thuê

Phạm vi điển hình là 25–50 phần trăm EGI

thu nhập do chi phí hoạt động

EGI, nhưng thay đổi đáng kể theo tiêu thụ loại thuộc tính Tỷ lệ vay vốn Số tiền thế chấp

Để đo lường mức độ tài chính Tối đa cho phép vào Giá trị tài sản tận dụng

tài sản thương mại thường là 65–

80 phần trăm khi mua lại Người Tỷ lệ bao phủ nợ KHÔNG CÓ I

Để xem bao nhiêuKHÔNG CÓ Icó thể từ chối

cho vay thường tìm kiếm mức tối thiểu Dịch vụ nợ

trước khi nó sẽ không bao gồm

DCRtừ 1,20–1,30, nhưng có thể thay

đổi các yêu cầu của họ dựa trên sự dịch vụ nợ cạnh tranh T ỷ suất sinh lời nợ KHÔNG CÓ I

Để chỉ ra tổng thể dự kiến

Những người cho vay dựa trên tỷ lệ này S ố ti ề n vay 9 – 10 ph ầ n tr ă m

hoàn trả số tiền cho vay

thường yêu cầu tối thiểuDYR từ

Điều này cho thấy người cho vay cầm cố sẽ kiếm được lợi nhuận 11,25% tiền mặt trên vốn đầu tư của mình

(tức là số tiền cho vay) nếu họ phải tịch thu tài sản ở Centre Point ngay sau khi bắt đầu cho vay. Không giống

như tỷ lệ bao phủ nợ, tỷ lệ lợi tức nợ không bị ảnh hưởng bởi lãi suất hoặc thời gian phân bổ của khoản vay;

cácDYRchỉ đơn giản là một thước đo về mức độ lớn củaKHÔNG CÓ Ilà tương đối với số tiền cho vay. Các

ngân hàng thương mại dự định giữ các khoản cho vay mà họ có trong danh mục đầu tư dài hạn và hầu hết

các ngân hàng cho vay thương mại khác, vẫn chưa áp dụngDYRlà chỉ số chính của họ để xác định kích thước

các khoản vay mua lại. Các tỷ lệ phổ biến được sử dụng trong phân tích các khoản đầu tư bất động sản

thương mại được tóm tắt trong Phụ lục 18-6. Ví dụ 18-1

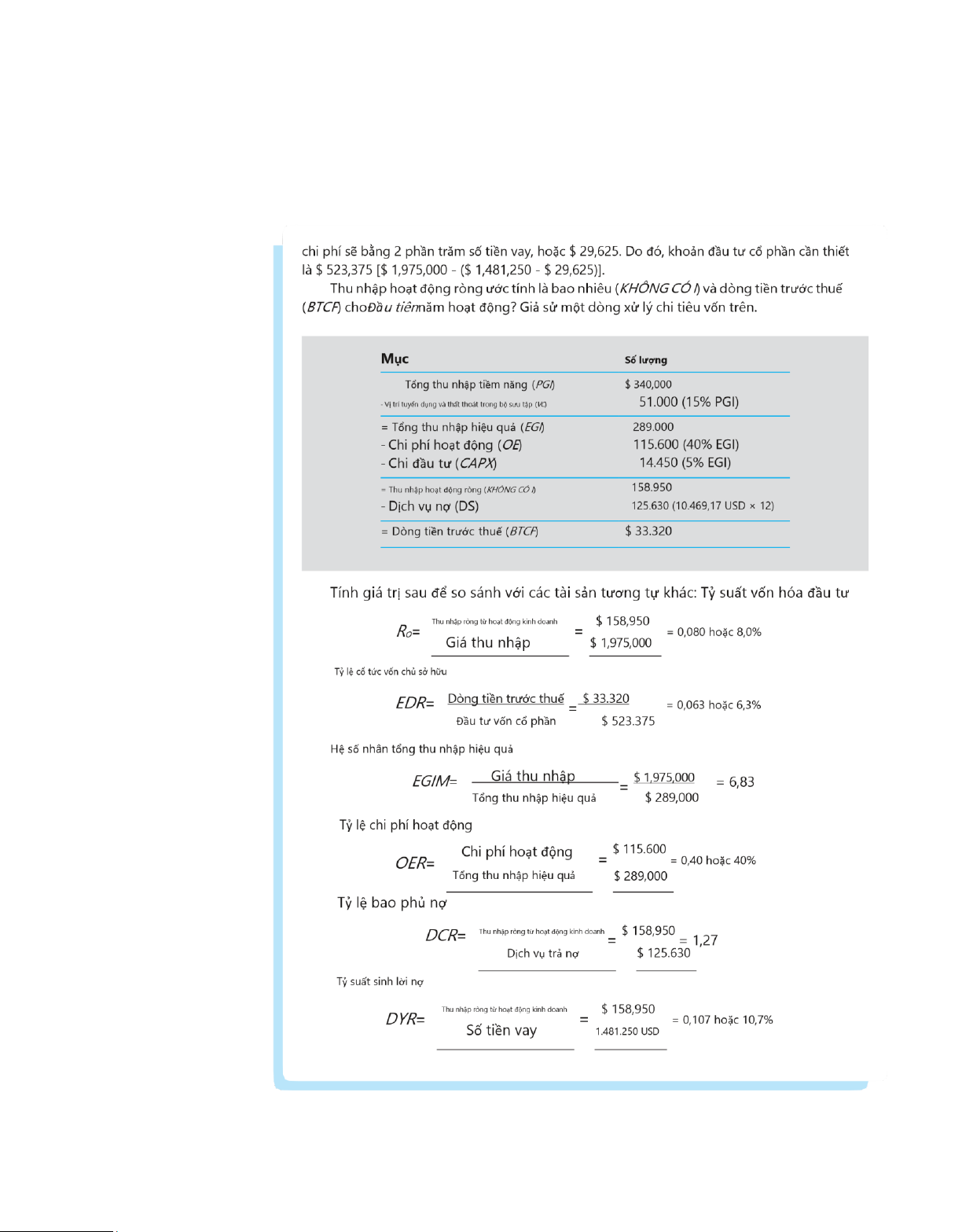

Bạn đang cân nhắc việc mua một tòa nhà văn phòng nhỏ hiện có với giá $ 1,975,000 ngay hôm nay.

Những kỳ vọng của bạn đối với bất động sản ổn định này bao gồm: tổng thu nhập tiềm năng trong năm lOMoARcPSD| 50205883

đầu tiên là $ 340,000; việc bỏ trống và tổn thất thu phí bằng 15 phần trăm tổng thu nhập tiềm năng; chi

phí hoạt động bằng 40% tổng thu nhập hiệu quả; và chi tiêu vốn bằng 5 phần trăm củaEGI.Bạn đã thu

xếp khoản vay thế chấp đầu tiên $ 1,481,250 (75% ban đầuLTV) với lãi suất hàng năm là 7 phần trăm.

Khoản vay sẽ được trả dần trong 25 năm với khoản thanh toán hàng tháng là 10.469,17 đô la. Tổng tài trợ trả trước lOMoARcPSD| 50205883

Hạn chế của phân tích tỷ lệ

Việc sử dụng các tỷ lệ để đưa ra quyết định đầu tư được một số nhà đầu tư ưa chuộng trong một

số thương vụ mua lại so với việc sử dụng phương pháp định giá chiết khấu dòng tiền (được thảo

luận chi tiết trong Chương 19). Có hai lập luận cơ bản để sử dụng tỷ lệ và số nhân một năm được

thảo luận trong chương này thay vì phương pháp định giá chiết khấu dòng tiền (DCF) nhiều

năm. Thứ nhất, tỷ lệ dễ tính toán hơn và được hiểu rộng rãi hơnNPVvà IRR(Tỷ lệ hoàn vốn nội

bộ). Thứ hai, vì phân tích DCF yêu cầu ước tính thu nhập thuần từ hoạt động kinh doanh, dòng

tiền trước thuế và dòng tiền trước thuế từ các

(giả định) bán, một số người tin rằng các con số có thể dễ dàng bị thao túng để đạt được bất kỳ kết quả nào

mà nhà phân tích mong muốn (một lần nữa, vấn đề "rác vào, rác ra").

Ngược lại, thiếu sót cơ bản của các số nhân và các thước đo tỷ suất sinh lợi theo kỳ là

chúngkhông phảixem xét các dòng tiền trong tương lai. Ví dụ: hệ số nhân tổng thu nhập hiệu

quả ước tính (EGIM) của 6,52 cho Điểm trung tâm có thể thấp so với các thuộc tính tương tự.

Nhưng điều này có nhất thiết ngụ ý rằng mức giá chào bán $ 1,056,000 là thấp và rằng bất động

sản nên được mua? Có lẽ, nhưng nhà đầu tư nên xem xét các giải thích thay thế cho hệ số nhân

rõ ràng là thấp. Ví dụ, có thể chủ sở hữu hiện tại đã không bảo quản tài sản tốt. Việc bảo trì

hoãn lại này sẽ phải được thực hiện ngay sau khi mua nếu tài sản sẽ cạnh tranh trên thị trường

văn phòng cho thuê tại địa phương. Cho rằng các nhà đầu tư tiềm năng dự đoán các khoản chi

tiêu vốn đáng kể sau khi mua, họ sẵn sàng trả ít hơn ngay hôm nay cho mỗi đô la hiện tạithu

nhập = earnings. Điều này có nghĩa là hệ số nhân tổng thu nhập hiệu quả thấp hơn cũng như

tỷ lệ giới hạn đầu vào cao hơn.

Một lời giải thích khả thi khác cho một mức tương đối thấpEGIM(tỷ lệ vốn hóa cao) là bất động sản có

thể nằm trong thị trường văn phòng đang giảm so với hầu hết các thị trường văn phòng trong khu vực. Do

đó, các nhà đầu tư tiềm năng dự báo giá thuê trong tương lai sẽ ít tăng trưởng hơn so với các thị trường khác.

Với tỷ lệ tăng trưởng giá thuê dự kiến thấp hơn, các nhà đầu tư một lần nữa sẽ đặt giá thầu ít hơn ngày hôm

nay cho mỗi đô la hiện tạithu nhập = earnings—Do đó hạ thấp earnings. Nếu các nhà đầu tư kỳ vọng thu

nhập cho thuê ít tăng trưởng hơn và do đó, sự tăng giá trong một thị trường cụ thể, họ phải được bù đắp

bằng hình thức thu nhập cao hơn. Tuy nhiên, sự khác biệt về tỷ lệ tăng trưởng cho thuê dự kiến sẽ bị bỏ qua

nếu các quyết định đầu tư chỉ dựa trên việc so sánhEGIMs hoặc tỷ suất vốn hóa.

Mặc dù các tỷ lệ có vị trí trong phân tích đầu tư bất động sản, nhưng có những vấn đề liên quan đến việc

sử dụng chúng. Các tỷ lệ nói chung là các biện pháp trước thuế một năm và không có hiệu lực của các quy tắc

quyết định chính thức. Sức mạnh của họ đến từ việc cô lập các khía cạnh cụ thể của tài sản hoặc khoản đầu tư

và tạo điều kiện chosự so sánhvới các cơ hội đầu tư tương tự. Ví dụ, tỷ lệ chi phí hoạt động là 60% không nói

lên khả năng chấp nhận của khoản đầu tư, nhưng khi so sánh với các bất động sản tương tự có tỷ lệ hoạt động

40%, nó cho thấy một đặc điểm không mong muốn hoặc có thể là một cơ hội liên quan đến khoản đầu tư.

Tóm lại, cả phân tích tỷ lệ và phân tích dòng tiền chiết khấu đều có vị trí trong các quyết định đầu tư bất

động sản. Các tỷ lệ có thể cung cấp các tín hiệu nhanh chóng để cảnh báo nhà đầu tư về sự sai lệch giữa thuộc

tính chủ thể và thuộc tính “điển hình”. Các tỷ lệ có xu hướng mang tính thông tin nhiều hơn đối với việc mua lOMoARcPSD| 50205883

lại các bất động sản ổn định trên các thị trường ổn định. Mặt khác, giá trị hiện tại ròng và tỷ suất hoàn vốn nội

bộ cung cấp một đánh giá toàn diện về tài sản. Tuy nhiên, các phương pháp này (DCF) yêu cầu dữ liệu đáng

kể, nhiều giả định và nhiều phán đoán, như chúng ta sẽ thấy trong Chương 19.

✓ Ki ể m tra khái ni ệ m

18 ,9 Thi ế u sót chính c ủ a h ầ u h ế t các t ỷ l ệ khi chúng đượ c s ử d ụ ng để đư a ra quy ế t đị nh đầ u t ư là gì?

Downloaded by Anh Thu (hth13@gmail.com)

Tài liệu liên quan:

-

Tóm tắt lý thuyết - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

0.9 K 467 -

Bài tập - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

380 190 -

Top 95 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

462 231 -

Top 110 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

447 224 -

Đề số 8 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

327 164