Chương 2 Các quy định nghề nghiệp đạo đức thực hành

Chương 2 Các quy định nghề nghiệp đạo đức thực hành Bộ slide bài giảng gồm các nội dung trong chương 2 giúp sinh viên củng cố kiến thức và đạt điểm cao trong bài thi kết thúc học phần Kế toán quản trị và kiểm toán của Học viện Nông nghiệp Việt Nam.

Môn: Kế toán quản trị và kiểm toán 7 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

5/27/2021

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH CHƯƠNG 2 CÁC QUY ĐỊNH

ĐẠO ĐỨC NGHỀ NGHIỆP THỰC HÀNH

Bộ môn Kế toán quản trị và Kiểm toán Nội dung

2.1: Hệ thống các chuẩn mực quy định đạo đức nghề nghiệp

kế toán, kiểm toán, tài chính

2.2: Các nguyên tắc cơ bản của chuẩn mực đạo đức nghề

nghiệp kế toán, kiểm toán, tài chính

2.3: Các nguy cơ và các biện pháp bảo vệ 1 5/27/2021

2.1. HỆ THỐNG CÁC CHUẨN MỰC QUY ĐỊNH ĐẠO ĐỨC NGHỀ

NGHIỆP KẾ TOÁN, KIỂM TOÁN, TÀI CHÍNH

INTERNATIONAL CODE OF ETHICS FOR PROFESSIONAL ACCOUNTANTS (IFAC) 2 5/27/2021

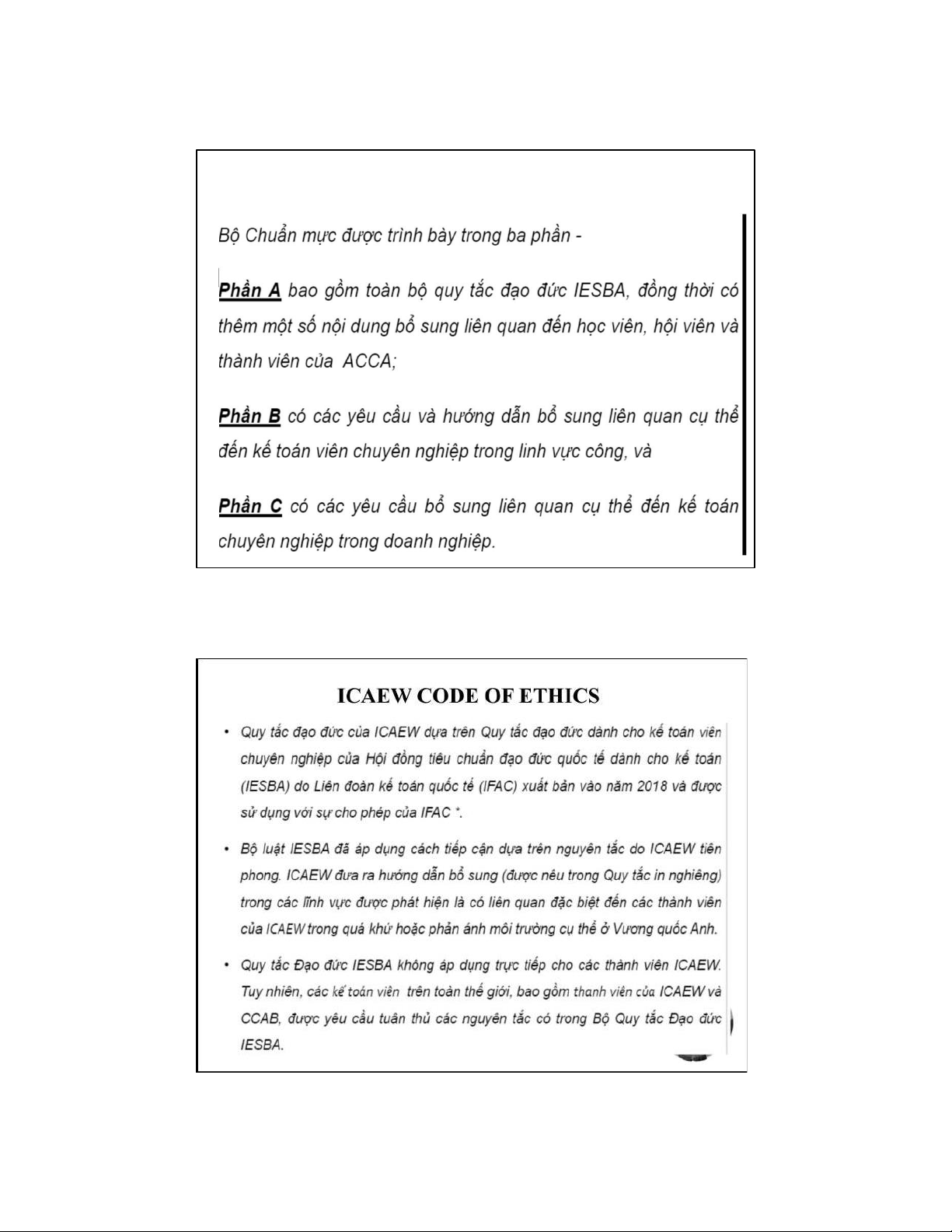

ACCA CODE OF ETHICS AND CONDUCT 3 5/27/2021 4 5/27/2021 5 5/27/2021

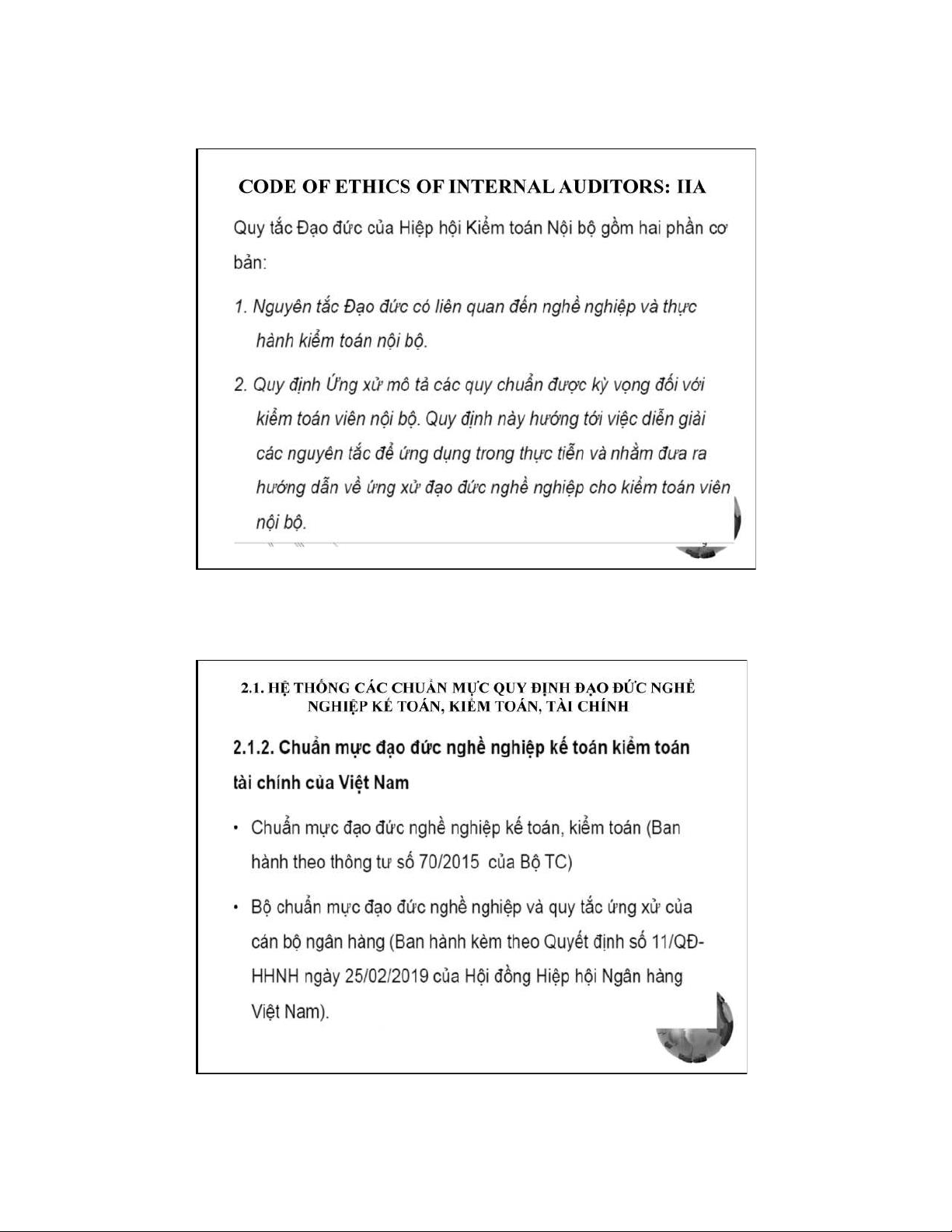

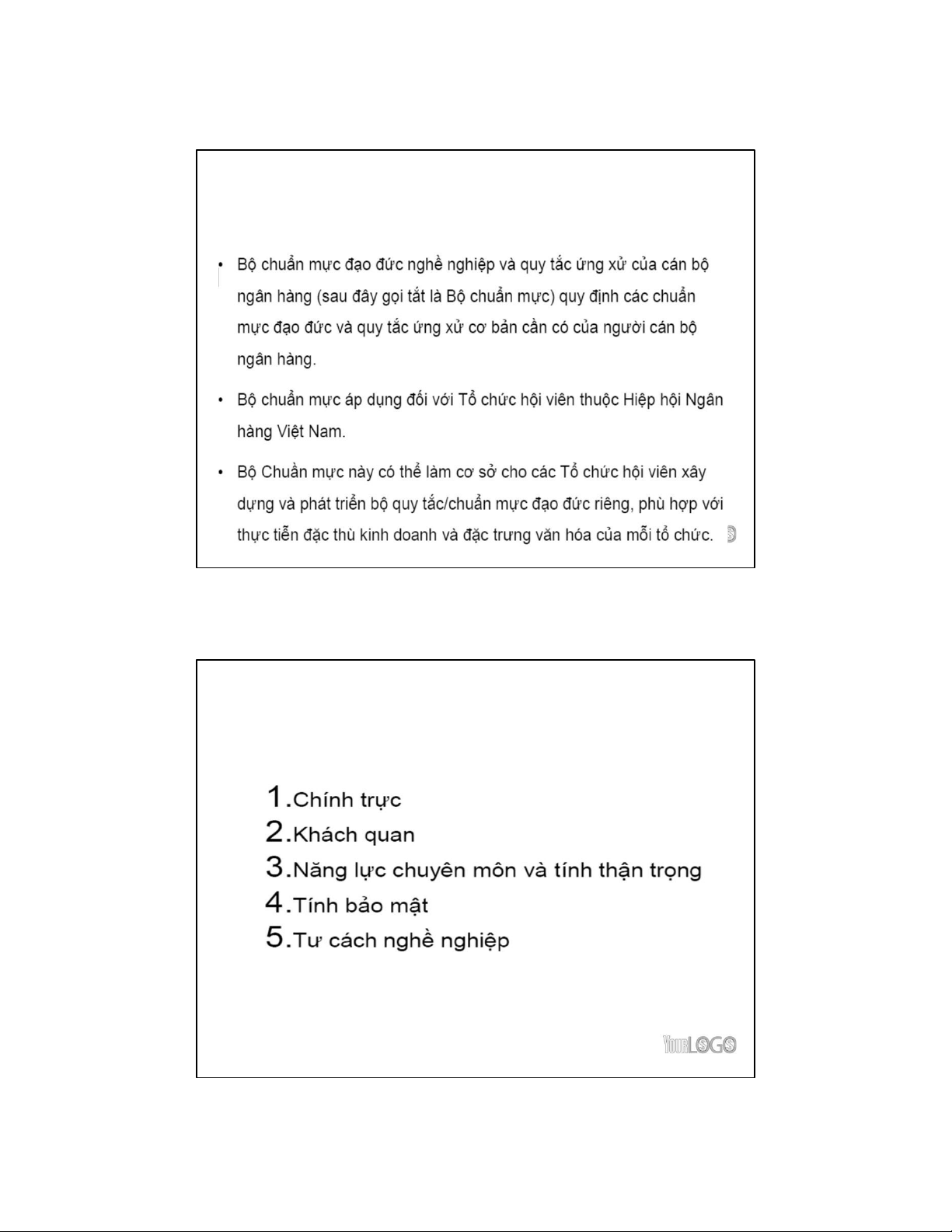

BỘ CHUẨN MỰC ĐẠO ĐỨC NGHỀ NGHIỆP VÀ QUY TẮC ỨNG

XỬ CỦA CÁN BỘ NGÂN HÀNG

(Ban hành kèm theo Quyết định số 11/QĐ-HHNH ngày 25/02/2019 của

Hội đồng Hiệp hội Ngân hàng Việt Nam). 11 Copyright 2009

2.2. Những nguyên tắc cơ bản của chuẩn mực đạo

đức nghề nghiệp kế toán, kiểm toán, tài chính 12 Copyright 2009 6 5/27/2021

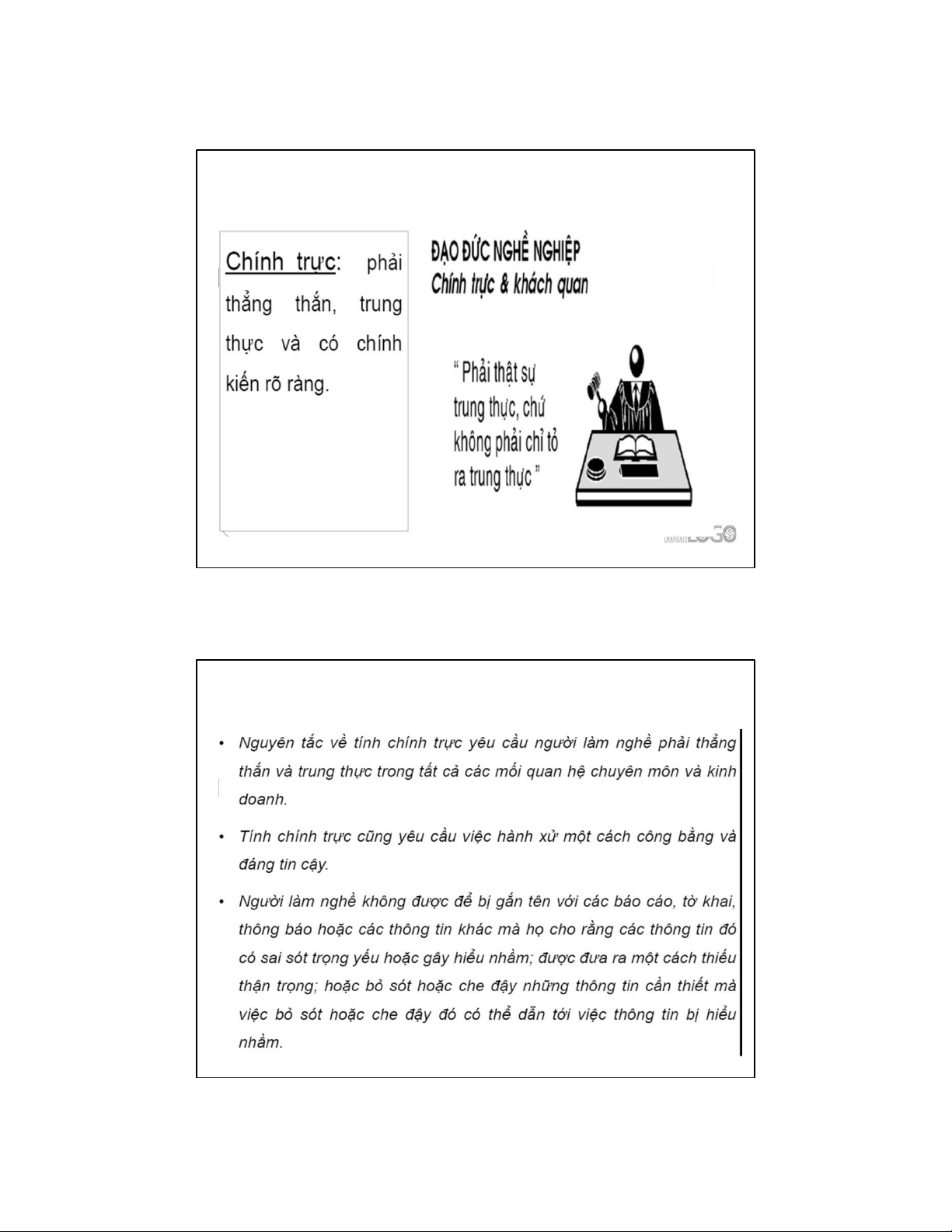

Nguyên tắc 1: Chính trực 13 Copyright 2009

Các nguyên tắc của chính trực 14 Copyright 2009 7 5/27/2021

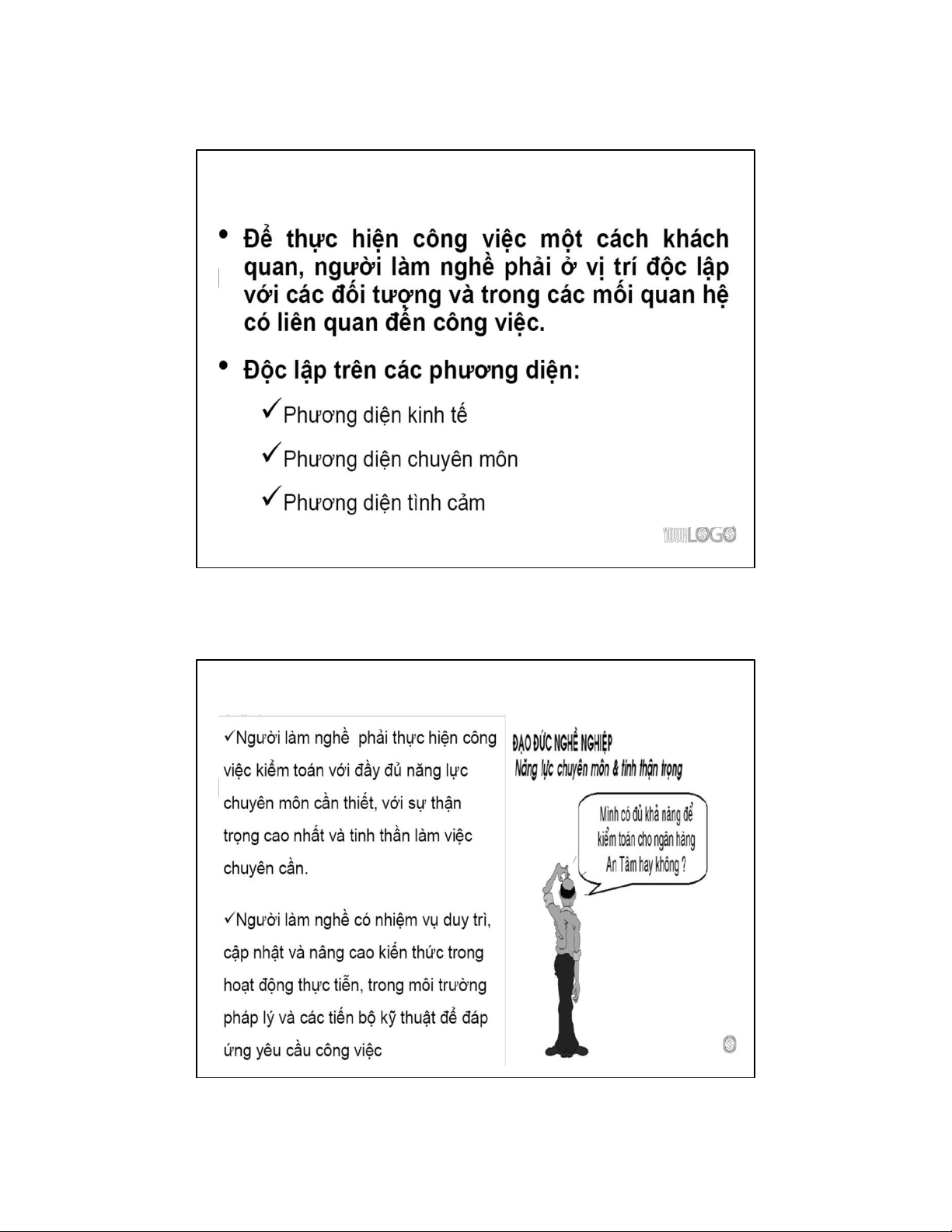

Nguyên tắc 2: Khách quan 15 Copyright 2009

Các nguyên tắc của khách quan 16 Copyright 2009 8 5/27/2021

Độc lập để khách quan 17 Copyright 2009

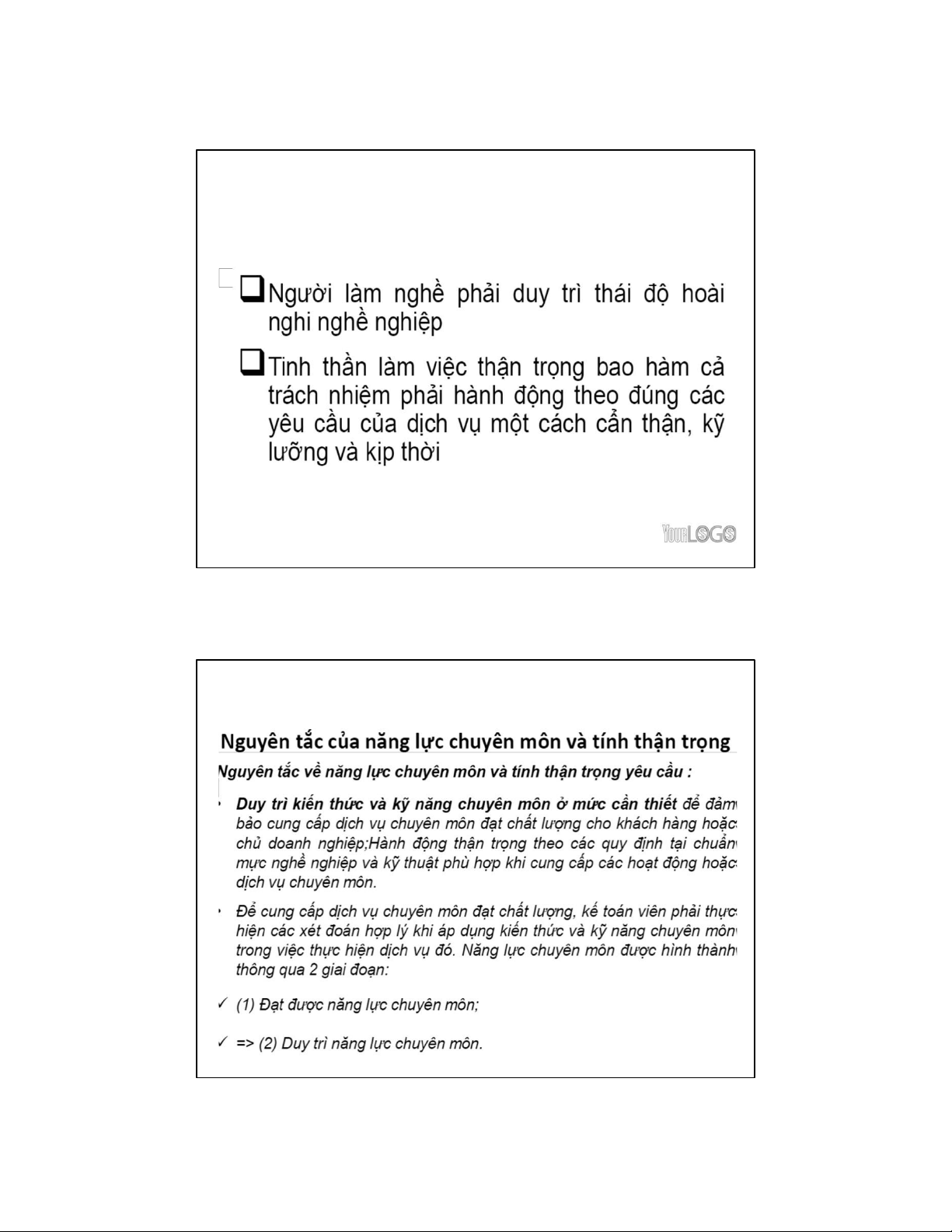

Nguyên tắc 3: Năng lực chuyên môn & tính thận trọng 18 Copyright 2009 9 5/27/2021

Nguyên tắc 3: Năng lực chuyên môn & tính thận trọng (tiếp) 19 Copyright 2009

Nguyên tắc 3: Năng lực chuyên môn & tính thận trọng (tiếp) 20 Copyright 2009 10 5/27/2021

Nguyên tắc 3: Năng lực chuyên môn & tính thận trọng (tiếp)

VIỆC DUY TRÌ NĂNG LỰC CHUYÊN MÔN ĐÒI HỎI NGƯỜI LÀM NGHỀ PHẢI HIỂU

VÀ NẮM ĐƯỢC NHỮNG KIẾN THỨC MỚI NHẤT VỀ KỸ THUẬT, CHUYÊN MÔN VÀ

NGÀNH NGHỀ KINH DOANH CÓ LIÊN QUAN. VIỆC CẬP NHẬT KIẾN THỨC

CHUYÊN MÔN GIÚP KẾ TOÁN VIÊN PHÁT TRIỂN VÀ DUY TRÌ KHẢ NĂNG CUNG

CẤP DỊCH VỤ ĐẠT CHẤT LƯỢNG TRONG MÔI TRƯỜNG LÀM VIỆC CHUYÊN NGHIỆP.

SỰ THẬN TRỌNG BAO GỒM TRÁCH NHIỆM HÀNH ĐỘNG PHÙ HỢP VỚI CÁC YÊU

CẦU CỦA CÔNG VIỆC MỘT CÁCH CẨN THẬN, KỸ LƯỠNG VÀ KỊP THỜI.

NGƯỜI LÀM NGHỀ PHẢI TIẾN HÀNH CÁC BƯỚC THÍCH HỢP ĐỂ ĐẢM BẢO

RẰNG CÁC NHÂN VIÊN THUỘC QUYỀN QUẢN LÝ VỀ MẶT CHUYÊN MÔN CỦA

HỌ ĐƯỢC ĐÀO TẠO VÀ GIÁM SÁT THÍCH HỢP.

KHI THÍCH HỢP, NGƯỜI LÀM NGHỀ PHẢI THÔNG BÁO CHO KHÁCH HÀNG, CHỦ

DOANH NGHIỆP HOẶC ĐỐI TƯỢNG SỬ DỤNG DỊCH VỤ HOẶC HOẠT ĐỘNG CỦA

HỌ BIẾT VỀ CÁC HẠN CHẾ VỐN CÓ CỦA CÁC DỊCH VỤ HOẶC HOẠT ĐỘNG ĐÓ. 21 Copyright 2009

Tuân thủ chuẩn mực chuyên môn 22 Copyright 2009 11 5/27/2021

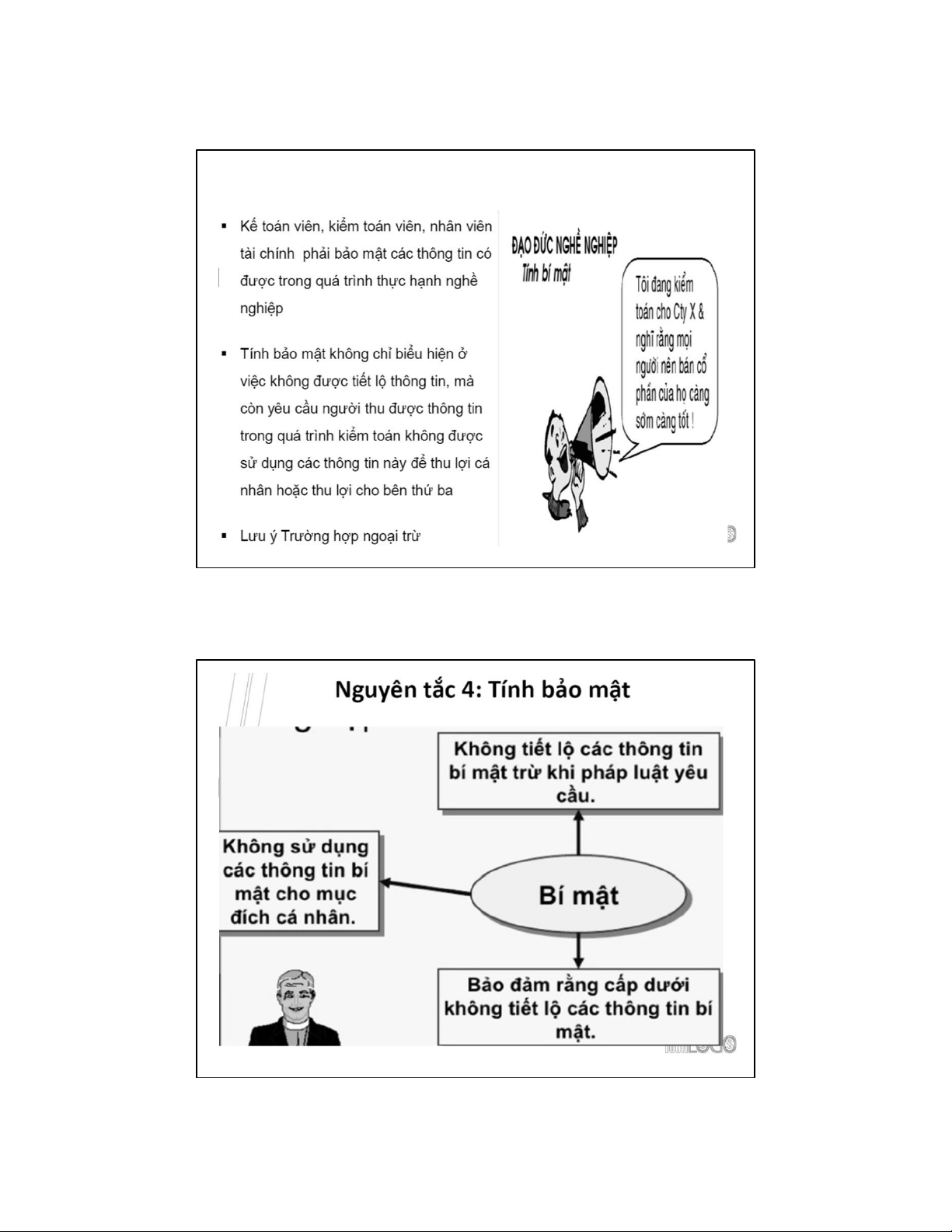

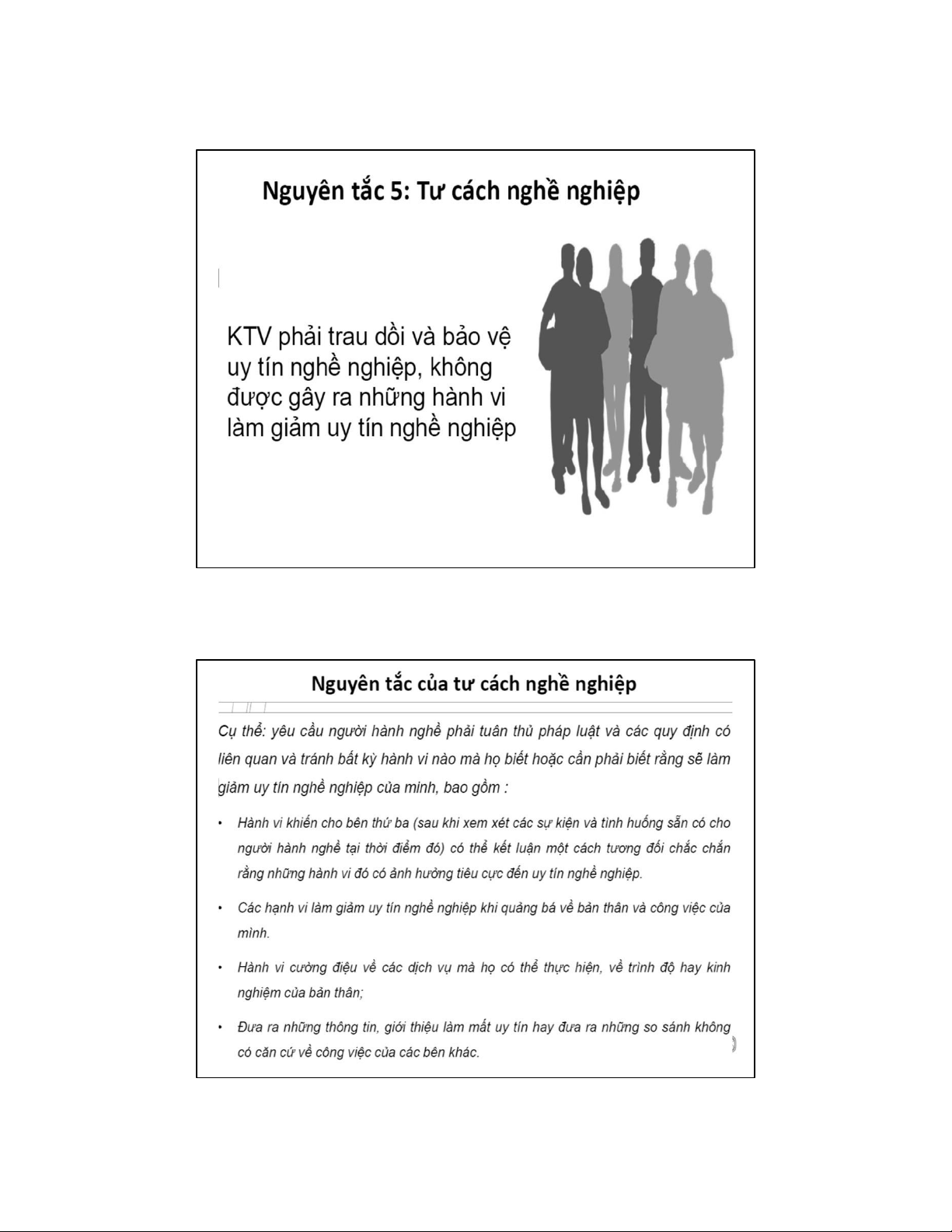

Nguyên tắc 4: Tính bảo mật 23 Copyright 2009 24 Copyright 2009 12 5/27/2021 25 Copyright 2009 26 Copyright 2009 13 5/27/2021

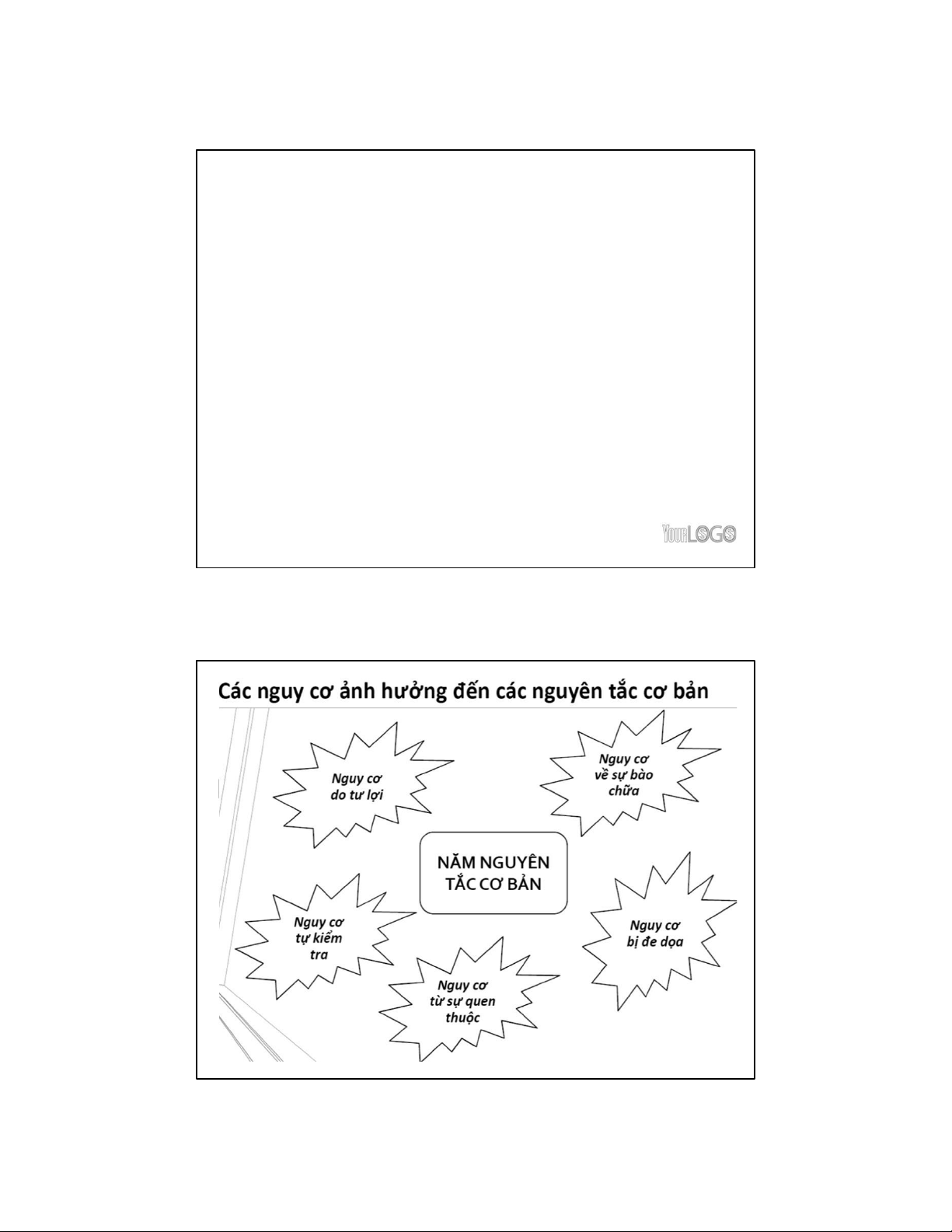

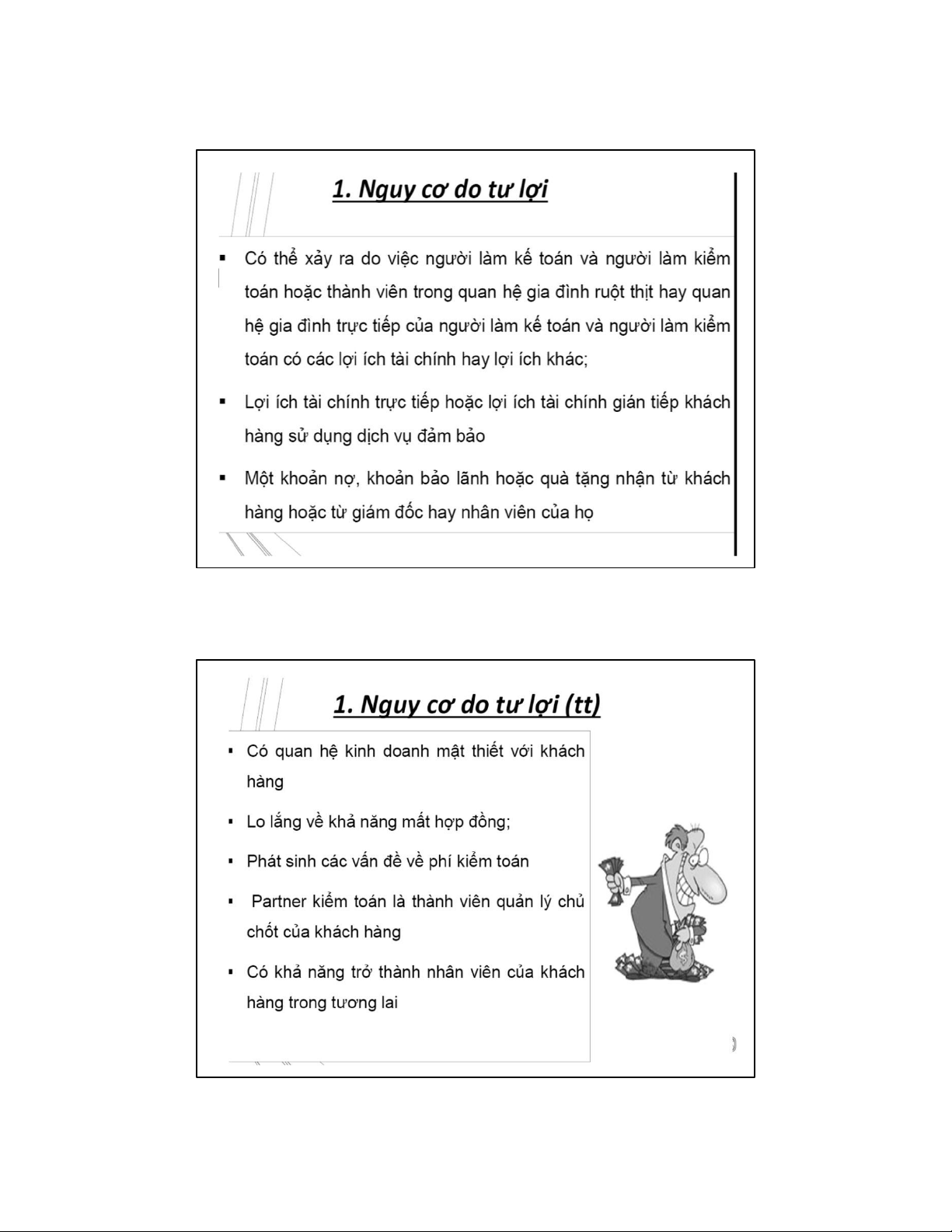

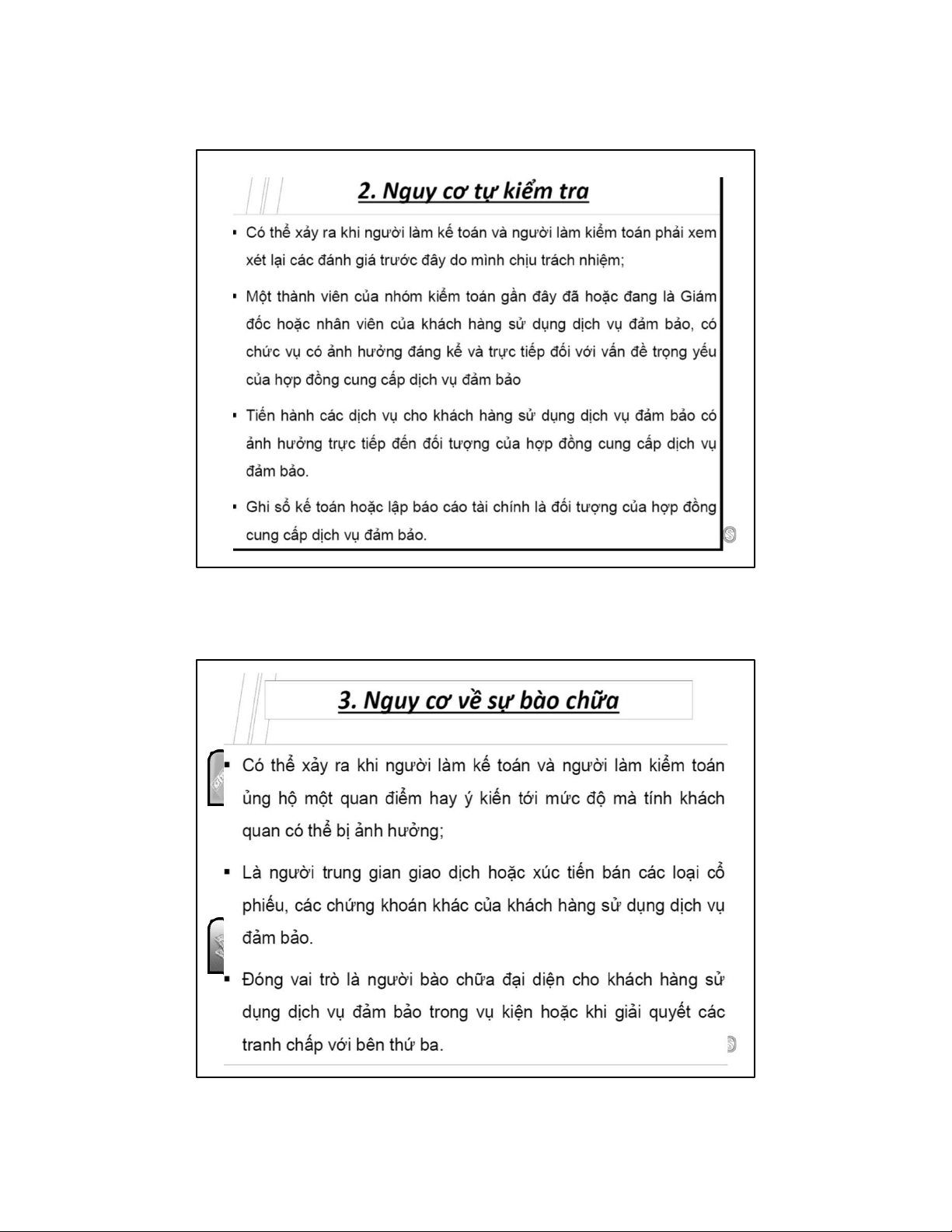

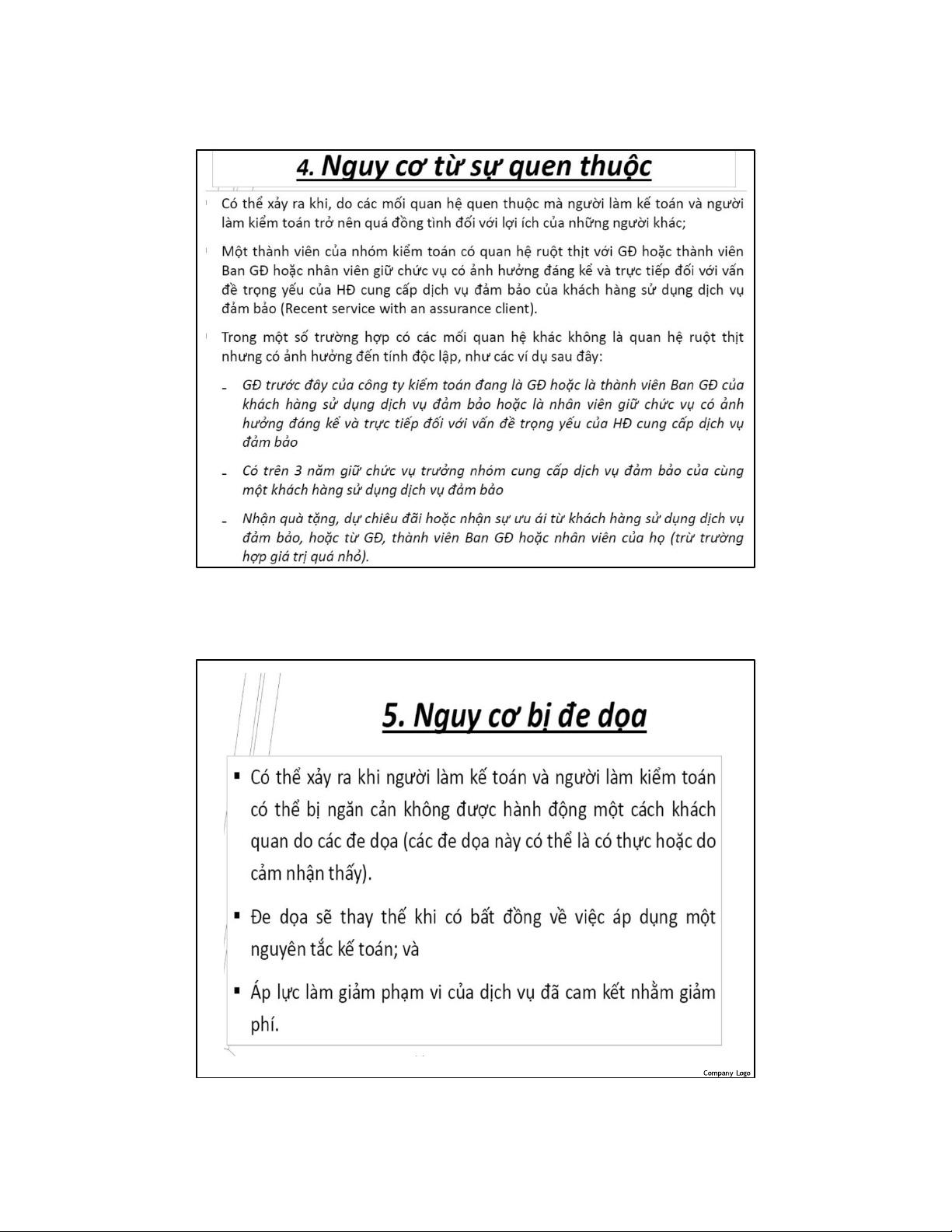

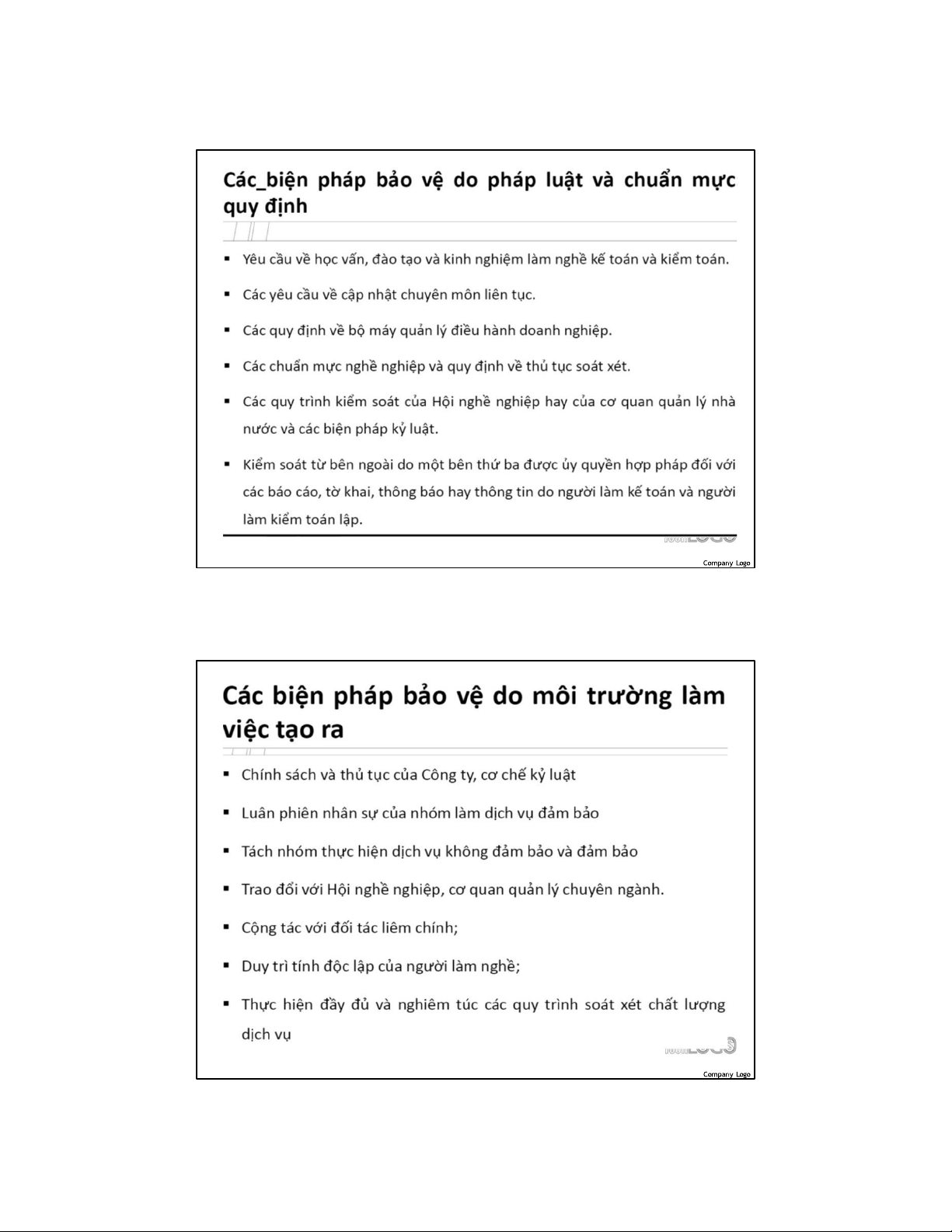

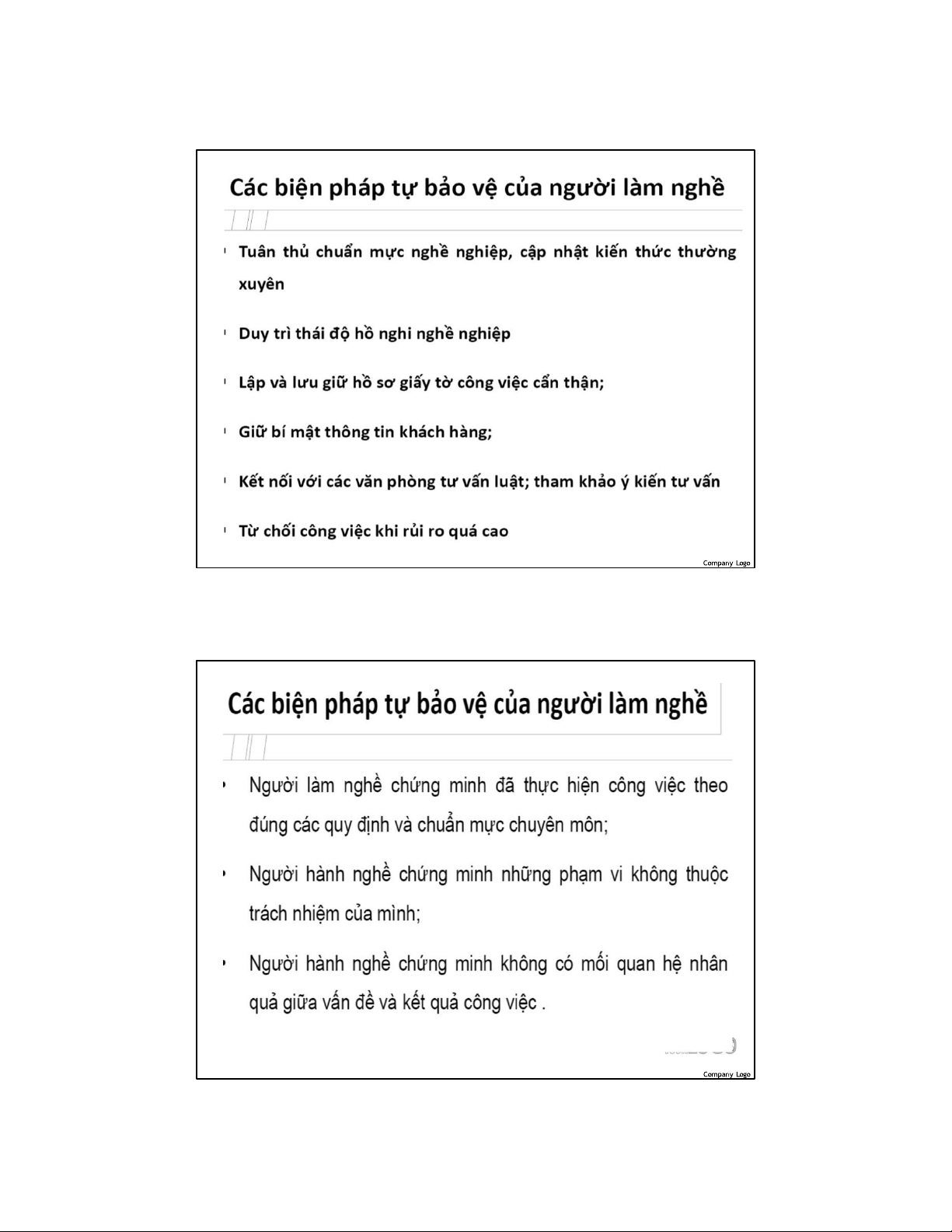

2.3 NGUY CƠ VÀ BIỆN PHÁP BẢO VỆ 28 Copyright 2009 14 5/27/2021 29 Copyright 2009 15 5/27/2021 16 5/27/2021 34 17 5/27/2021 35 36 18 5/27/2021 37 38 19 5/27/2021 39 20

Tài liệu liên quan:

-

Bài giảng Đạo đức nghề nghiệp Kế toán - Kiểm toán | Học viện Nông nghiệp Việt Nam

518 259 -

Phân tích và Xử lý Tình huống Đạo đức Nghề nghiệp trong Kinh doanh | Học viện Nông nghiệp Việt Nam

629 315 -

Chương 2: Các quy định đạo đức nghề nghiệp thực hành | Học viện Nông nghiệp Việt Nam

288 144 -

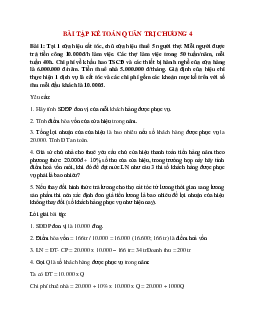

Bài tập Kế toán Quản trị chương 4 | Học viện Nông nghiệp Việt Nam

414 207 -

Chương 1 - Bài giảng Đạo đức nghề nghiệp Kế toán kiểm toán

344 172