Chương 2: Các Sản Phẩm Dịch Vụ Tài Chính Vi Mô môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

Tìm hiểu về các sản phẩm tài chính vi mô của một sốtổ chức trong nước và quốc tế•So sánh sự khác biệt so với sản phẩm ngân hàng thông thường .Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô ( NEU ) 762 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.6 K tài liệu

Tác giả:

Preview text:

CHUYÊN ĐỀ TÀI CHÍNH VI MÔ

Bộ môn Ngân hàng Thương mại

Viện Ngân hàng – Tài chính 1 1 CHƯƠNG 2:

CÁC SẢN PHẨM DỊCH VỤ CỦA TÀI CHÍNH VI MÔ

PGS.TS. Lê Thanh Tâm – ThS.NCS Khúc Thế Anh Viện Ngân hàng Tài chính

Đại học Kinh tế Quốc dân 2 2 1 2/6/2020 Nội dung chương

2.1. Các sản phẩm tài chính

2.2. Các sản phẩm phi tài chính 3 3

Bài tập cá nhân/theo nhóm

•Tìm hiểu về các sản phẩm tài chính vi mô của một số

tổ chức trong nước và quốc tế

•So sánh sự khác biệt so với sản phẩm ngân hàng thông thường. •Tại sao? 4 4 2 2/6/2020

ĐỂ CUNG CẤP CÁC SẢN PHẨM VÀ DỊCH VỤ THÌ TCTCVM PHẢI HIỂU:

•Các loại quyết định tài chính mà một khách hàng và

gia đình của TCVM sẽ thực hiện

• Các khách hàng sẽ sử dụng dịch vụ tài chính như thế nào?

• Các sản phẩm và dịch vụ phù hợp với nhu cầu của khách hàng 5 5

2.1. Các sản phẩm dịch vụ tài chính

- CGAP: TCVM là việc cung cấp tín dụng, tiết kiệm, bảo hiểm vi mô, dịch

vụ chuyển tiền và các dịch vụ phi tài chính khác cho nhóm người có thu

nhập thấp bởi một cơ chế thích hợp, giúp cho họ có thể tiến hành sản

xuất, phát triển nghề nghiệp tăng thêm thu nhập cải thiện chất lượng cuộc sống.

- Sản phẩm dịch vụ TCVM gồm các nhóm sản phẩm tài chính và phi tài

chính được điều chỉnh và thiết kế để đáp ứng nhu cầu của khách hàng thu nhập thấp 6 6 3 2/6/2020

2.1. Các sản phẩm dịch vụ tài chính 1 Tín dụng: cá nhân, nhóm 2

Huy động tiết kiệm: bắt buộc, tự nguyện…. 3

Thanh toán/chuyển tiền: trung gian, hỗ trợ 4

Bảo hiểm: vi mô, tương hỗ

5Các sản phẩm tài chính khác: Đi vay, fintech 7 7 Câu hỏi

•Nhu cầu tài chính của các nhóm khách hàng của tổ chức TCVM là gì? -Về tín dụng -Về tiết kiệm

-Về thanh toán/chuyển tiền -Về bảo hiểm - Khác

•Sự khác biệt về nhu cầu tài chính như thế nào?

•Lưu ý khi cung cấp các sản phẩm 8 8 4 2/6/2020

Tại sao TCVM thường cung cấp sản phẩm dịch vụ? •Theo tổ nhóm •Sử dụng tín chấp

=> Các ngân hàng, công ty tài chính, tổ chức tín dụng khác muốn hoạt

động trong phân đoạn tài chính vi mô cần lưu ý những gì? 9 9

2.1.1. Vai trò của nhóm trong cung cấp các sản phẩm tài chính vi mô

Lưu ý để sử dụng nhóm có hiệu quả

✓Nhóm sẽ hiệu quả hơn nếu có quy mô nhỏ và đồng nhất

✓Áp dụng các biện pháp khuyến khích và trừng phạt với nhóm (chẳng hạn, không

tiếp tục được cho vay trong vòng tiếp theo nếu có một cá nhân chậm trả trong vòng

này) sẽ cải thiện được hoạt động cho vay.

✓Quy mô món vay tăng dần có xu hướng cho phép nhóm tránh được rủi ro

✓Việc giải ngân đối với các thành viên của nhóm có thể dựa vào tình hình hoàn trả của các thành viên khác 10 10 5 2/6/2020

2.1.1. Vai trò của nhóm trong cung cấp các sản phẩm tài chính vi mô

Những lợi ích từ việc sử dụng nhóm

•Tiết kiệm nhờ quy mô (nhóm khách hàng lớn với sự gia tăng chi phí tối thiểu)

•Tiết kiệm nhờ phạm vi (khả năng cung cấp nhiều dịch vụ tăng lên thông qua cùng cơ chế của nhóm)

•Giảm thiểu các thông tin không cân xứng liên quan tới người vay và tiết kiệm tiềm năng thông qua sự hiểu biết

về các thành viên của nhóm

•Giảm thiểu các hành vi đạo đức nhờ sự quản lý nhóm và sức ép cộng đồng

•Thay thế thế chấp cá nhân bằng trách nhiệm liên đới

•Cải thiện việc thu hồi món vay thông qua sự lựa chọn và xem xét, sức ép cộng đồng và trách nhiệm liên đới;

đặc biệt nếu phạt và khuyến khích nhóm được kết hợp với thời hạn món vay.

•Cải thiện khả năng huy động tiết kiệm, đặc biệt nếu các hình thức khuyến khích được kết hợp theo kế hoạch nhóm.

•Chi phí quản lý thấp hơn (lựa chọn, kiểm duyệt và thu hồi món vay) một khi khoản đầu tư ban đầu được thực

hiện khi thiết lập và đào tạo nhóm. 11 11

2.1.1. Vai trò của nhóm trong cung cấp các sản phẩm tài chính vi mô

Những rủi ro liên quan tới sử dụng nhóm

•Ghi chép nghèo nàn và thiếu sự bảo đảm hợp đồng

•Nguy cơ sự gian lận và kiểm soát bởi một người lãnh đạo có quyền lực trong nhóm

•Rủi ro đồng biến do những hoạt động sản xuất kinh doanh của các khách hàng tương tự nhau

•Vấn đề hoàn trả bị cộng đồng hóa (hiệu ứng dây chuyền)

•Sự tham gia của phụ nữ bị hạn chế trong các nhóm hỗn hợp

•Chi phí ban đầu cao để hình thành nhóm (đặc biệt chi phí thời gian và đào tạo)

•Nguy cơ nhóm yếu đi nếu lãnh đạo nhóm bỏ chức vụ

•Chi phí giao dịch đối với người vay cao (thời gian để họp và tham gia các hoạt động quản lý tự nguyện) 12 12 6 2/6/2020

2.1.2. Dịch vụ tín dụng vi mô

•Quy định về tín dụng vi mô

•Đặc trưng sản phẩm tín dụng vi mô của TCTCVM tại Việt nam

•Các nguyên tắc của tín dụng vi mô

•Quy trình tín dụng vi mô – trực tiếp với cá nhân

•Quy trình tín dụng vi mô – qua tổ nhóm

•Quy trình tín dụng vi mô – qua nhóm tương hỗ trung gian

•Tiêu chí đánh giá dịch vụ tín dụng vi mô hiệu quả 13 13

Quy định về tín dụng vi mô

•Các văn bản pháp lý liên quan tới tín dụng vi mô tại Việt Nam

-Luật các Tổ chức tín dụng 2010

-Thông tư03/2018/TT-NHNN quy định về cấp Giấy phép, tổ chức và hoạt

động của tổ chức tài chính vi mô.

-Thông tư 33/2015/TT-NHNN quy định các tỷ lệ bảo đảm an toàn trong hoạt

động của tổ chức tài chính vi mô

-Thông tư15/2010/TT-NHNN quy định về phân loại nợ, trích lập và sử dụng

dự phòng để xử lý rủi ro cho vay trong hoạt động của tổ chức tài chính quy mô nhỏ

-Thông tư 39/2016/TT-NHNN quy định về hoạt động cho vay của tổ chức tín

dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng

- Các văn bản liên quan về lãi suất trần, đảm bảo… 14 14 7 2/6/2020

Đặc trưng sản phẩm tín dụng của TCTCVM tại Việt nam

•Tín dụng chỉ tập trung cho vay bằng Việt Nam đồng

•Tín dụng dành cho khách hàng TCVM (tổng dưnợ tối đa 50 triệu) và

khách hàng ngoài TCVM (tổng dưnợ tối đa 100 triệu). •Tín chấp là chủ yếu

•Cho vay theo nhóm là chủ yếu.

•Với TCTCVM: cho vay cá nhân tăng lên, nhưng nhóm vẫn đóng vai trò quan trọng 15 15

Các nguyên tắc của tín dụng vi mô

•Nguyên tắc 1: Phù hợp với quyền lợi và mục tiêu của các doanh nghiệp nhỏ, bao gồm

-Thời hạn vay ngắn, phù hợp với cấu trúc thu nhập và chi phí của doanh nghiệp.

- Các khoản vay tuần hoàn:

-Sử dụng vốn với mục đích không giới hạn.

-Những khoản vay nhỏ dành riêng cho những nhu cầu tài chính hàng ngày của các doanh nghiệp nhỏ.

-Phương pháp thân thiện với khách hàng.

•Nguyên tắc 2: Tăng các hoạt động đơn giảm làm giảm mức chi phí.

•Nguyên tắc 3: Cơ chế thúc đẩy khách hàng hoàn trả khoản vay đúng hạn phù hợp.

-Cơ chế trách nhiệm liên đới áp dụng giữa những người vay (nhóm)

-Cơ chế khuyến khích khách hàng rõ ràng (vay vòng lần sau cao hơn lần trước)

•Nguyên tắc 4: Yêu cầu thanh toán đầy đủ lãi và phí. 16 16 8 2/6/2020

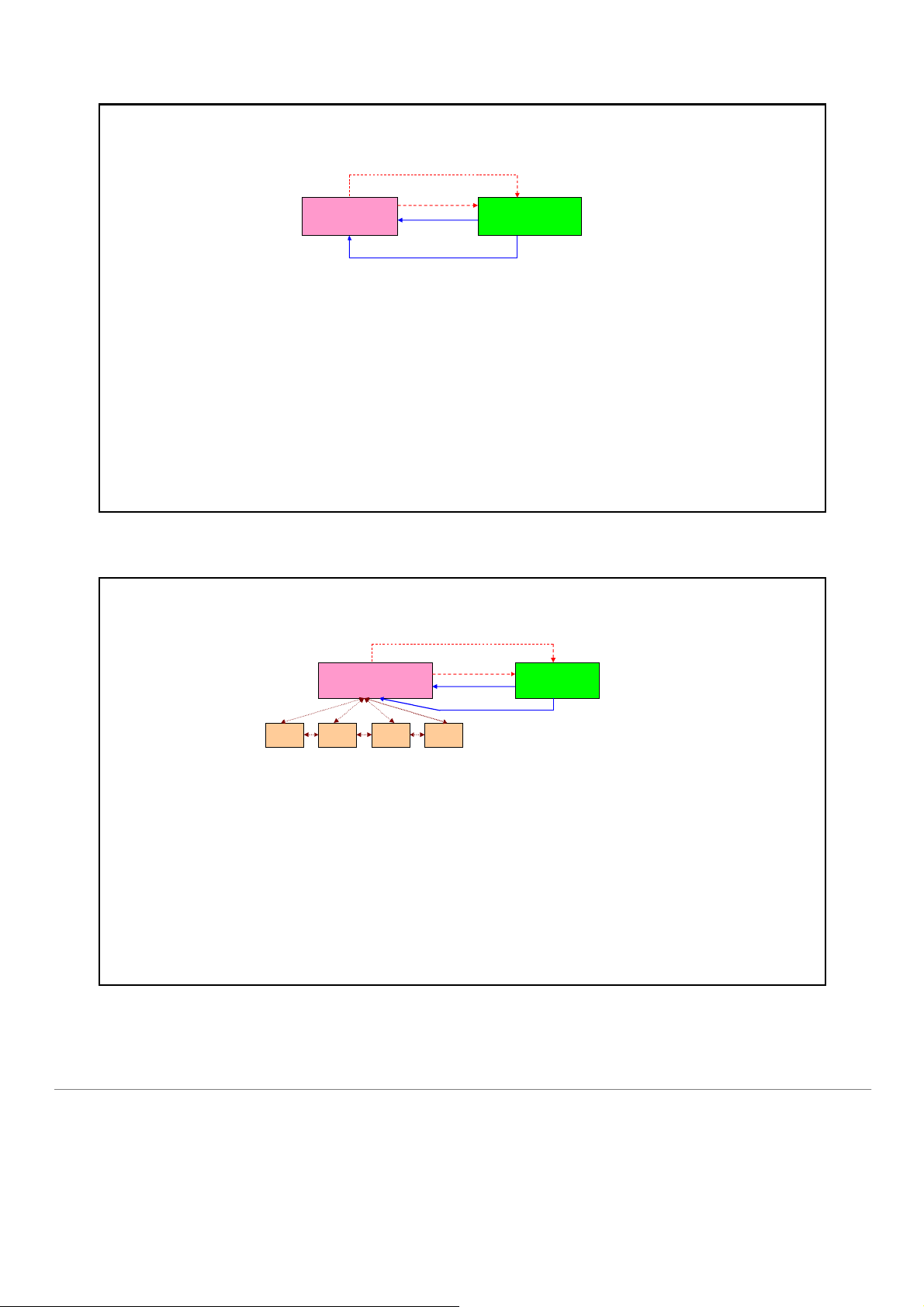

Quy trình tín dụng vi mô – trực tiếp với cá nhân (4) (1) Khách hàng TCTCVM – nhân viên tín dụng (2) (3)

(1): Khách hàng có nhu cầu vay vốn tại TCTCVM

(2): Nhân viên tín dụng hướng dẫn khách hàng các thủ tục, đánh giá khách

hàng theo các tiêu chí truyền thống của tổ chức TCVM

(3) Nhân viên tín dụng soạn thảo hợp đồng tín dụng, ký hợp đồng với

khách hàng, giải ngân, giám sát khoản tín dụng

(4) Khách hàng hoàn trả gốc và lãi theo các điều khoản trong hợp đồng tín dụng 17 17

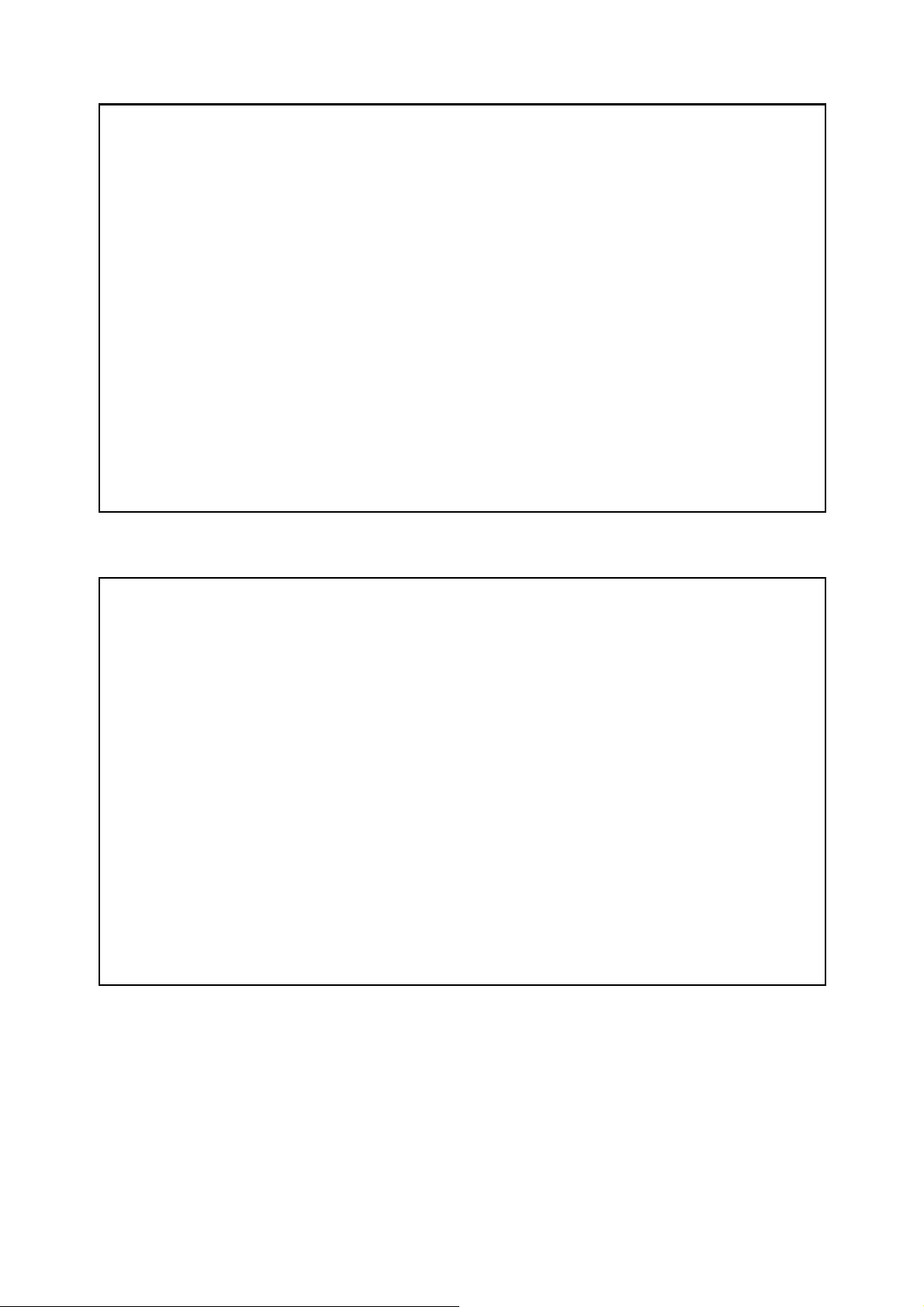

Quy trình tín dụng vi mô – qua tổ nhóm (5) (2) Khách hàng – TCTCVM - Nhân Trưởng nhóm tương hỗ viên tín dụng (1) (4) (3) Khách Khách ……. Khách hàng 1 hàng 2 hàng n

(1): TCTCVM thành lập các nhóm tương hỗ -đào tạo, hỗ trợ cho nhóm làm việc với nhau; đào tạo phương

pháp tự giám sát lẫn nhau trong hoạt động tài chính sau này

(2): Nhóm khách hàng có nhu cầu vay vốn tại TCTCVM

(3): Nhân viên tín dụng hướng dẫn trưởng nhóm các quy trình vay vốn, giám sát. Nhân viên tín dụng và

trưởng nhóm (hoặc cùng với các thành viên) soạn thảo hợp đồng tín dụng chung cho cả nhóm, ký hợp đồng

với nhóm, giải ngân, giám sát định kỳ.

(4) Các khách hàng vay vốn, hoàn trả gốc và lãi và chuyển cho các thành viên khác trong nhóm vay, tự giám

sát lẫn nhau và chịu trách nhiệm theo nhóm

(5) Trưởng nhóm cung cấp các báo cáo cho nhân viên tín dụng về vốn vay và sử dụng vốn vay trong nhóm;

chuyển trả lại cho cán bộ tín dụng nếu các thành viên khác trong nhóm không có nhu cầu vay vốn tiếp theo;

hoăc nhân các khoản vay mới cho nhóm từ nhân viên tín dụng.18 18 9 2/6/2020

Quy trình tín dụng vi mô – qua nhóm tương hỗ trung gian (6) (4) (2) TCTCVM Tổ chức trung gian –Nhân viên tín (hội, đoàn thể) dụng (3) (5) (1) Khách hàng – Khách hàng – trưởng nhóm trưởng nhóm 1 i KH1 KH2 …. KHn KHi1 KHi2 KHin

(1): Các trung gian đoàn thể thành lập các nhóm tương hỗ dựa trên các nhóm hiện có trong tổ chức hoặc thành lập mới với các thành viên thuộc trung gian

(2) TCTCVM ký kết hợp đồng với tổ chức trung gian trung gian trong cung cấp dịch vụ tín dụng, cấu trúc lại nhóm, -đào tạo, hỗ trợ cho nhóm làm việc với nhau; đào

tạo phương pháp tự giám sát lẫn nhau; Nhân viên tín dụng hướng dẫn tổ chức trung gian các quy trình vay vốn, giám sát.

(3): Nhóm khách hàng có nhu cầu vay vốn tại TCTCVM chuyển yêu cầu qua trung gian, trung gian chuyển cho TCTCVM

(4): Nhân viên tín dụng chuyển giao một số công đoạn trong quy trình tín dụng cho tổ chức trung gian như thu hộ nợ (gốc hoặc lãi, hoặc cả gốc và lãi), giám sát sử

dụng vốn vay, xử lý nếu có vấn đề phát sinh

(5) Các khách hàng vay vốn, hoàn trả gốc và lãi và chuyển cho các thành viên khác trong nhóm vay, tự giám sát lẫn nhau và chịu trách nhiệm theo nhóm với sự giám

sát và quản lý của tổ chức trung gian

(6) Tổ chức trung gian cung cấp các báo cáo cho nhân viên tín dụng về vốn vay và sử dụng vốn vay trong các nhóm; chuyển trả lại cho cán bộ tín dụng nếu các nhóm

không có nhu cầu vay vốn tiếp theo; hoăc nhận các khoản vay mới cho nhóm từ nhân viên tín dụng.19 19 Thảo luận

•Nhóm khách hàng nào không nên tập trung vào tín dụng?

•Phân biệt tín dụng cho vay vi mô?

•Tại sao TCVM cho vay theo nhóm? Khi nào thì chuyển sang cho vay cá nhân?

•Các sản phẩm tài chính vi mô thường có các đặc trưng gì?

•Phân đoạn thị trường khách hàng tài chính vi mô như thế nào? Sự

cạnh tranh với các tổ chức/đơn vị khác trên từng phân đoạn?

•Sức mạnh và điểm yếu của TCTCVM khi cạnh tranh trên từng phân đoạn? 20 20 10 2/6/2020

Tiêu chí đánh giá dịch vụ tín dụng vi mô hiệu quả

Một dịch vụ tín dụng hiệu quả bao gồm các yếu tố sau: ❖Linh hoạt

❖Sẵn có, tiếp cận dễ dàng

❖Có các hình thức thế chấp thay thế

❖Có các sản phẩm phù hợp

❖Các thủ tục phải dễ dàng và nhanh chóng

❖Có tính bền vững lâu dài 21 21 Tính linh hoạt bao gồm:

1) Vốn vay không nên quá cứng nhắc về mục đích sử dụng đặc biệt nào đó

2) Nên dùng cho đa mục đích

3) Uyển chuyển trong quyết định cho vay Tính sẵn có bao gồm:

1) Đơn vay vốn phải được chấp thuận nhanh chóng

2) Phải được giải ngân nhanh chóng đặc biệt là trong trường hợp khẩn cấp

3) Phải sẵn có dịch vụ tại địa phương 22 22 11 2/6/2020

Các hình thức thế chấp thay thế:

Thường người nghèo không có tài sản có giá trị để thế

chấp do vậy có thể dùng các tài sản thế chấp không truyền thống:

•Đồ trang sức, trang thiết bị •Dùng áp lực xã hội •Dùng nhóm bảo lãnh •Dựa vào uy tín •Dựa vào lịch sử vay 23 23 Có tính cạnh tranh cao

1) Sản phẩm phải có ưu điểm hơn các hình thức không chính thức

2) Sản phẩm phải đáp ứng nhu cầu của khách hàng

Các sản phẩm phải phù hợp

1) Thời hạn vốn vay nên phù hợp với điều kiện của khách hàng

2) Các món vay nhỏ và ngắn hạn có ưu điểm với khách hàng là người nghèo 24 24 12 2/6/2020 Quy trình phải đơn giản

1) Thủ tục phải đơn giản và dễ hiểu

2) Chi phí thủ tục phải thấp 3) Thân thiện Bền vững

1) MFI phải ổn định và có sự tin tưởng để khách

hàng tiếp tục sử dụng dịch vụ 25 25

2.1.3. Dịch vụ tiết kiệm vi mô

•Quy định về tiết kiệm vi mô

•Phân loại tiết kiệm vi mô

•Các yếu tố tác động tới việc lựa chọn dịch vụ tiền gửi

•Tiêu chí đánh giá dịch vụ tiết kiệm vi mô hiệu quả 26 26 13 2/6/2020 Câu hỏi

•Người nghèo/thu nhập thấp có tiết kiệm không? Họ hay để tiết kiệm dưới các dạng gì?

•Các cách thức để thu hút tiết kiệm của khách hàng tài chính vi mô?

•Các quy định pháp lý liên quan tới tiết kiệm? 27 27

Quy định về tiết kiệm vi mô

•Các văn bản pháp lý liên quan tới tiết kiệm vi mô tại Việt Nam

-Luật các Tổ chức tín dụng 2010

-Thông tư 03/2018/TT-NHNN quy định về cấp Giấy phép, tổ chức và hoạt

động của tổ chức tài chính vi mô.

-Thông tư 33/2015/TT-NHNN quy định các tỷ lệ bảo đảm an toàn trong hoạt

động của tổ chức tài chính vi mô

-Thông tư 48/2018/TT-NHNN quy định về tiền gửi tiết kiệm

-Thông tư 19/2019/TT-NHNN quy định về mạng lưới hoạt động của TCTCVM

- Các văn bản liên quan về lãi suất trần, bảo hiểm tiền gửi, dự trữ bắt buộc, thanh khoản 28 28 14 2/6/2020

Phân loại tiết kiệm vi mô • Hai loại tiết kiệm:

-Tiết kiệm bắt buộc: là số tiền mà khách hàng tài chính vi mô phải gửi theo quy định của tổ chức

-Tiết kiệm tự nguyện: là tiền gửi không kỳ hạn, tiền gửi có kỳ hạn, tiền gửi

tiết kiệm (không bao gồm tiết kiệm bắt buộc) • Câu hỏi:

-Tiết kiệm bắt buộc tại sao thường được TCTCVM sử ? dụng

- Các yếu tố ảnh hưởng tới quyết định gửi tiền của khách hàng? 29 29

Đặc điểm của tiết kiệm bắt buộc

•Phản ánh giá trị tiết kiệm thường xuyên của khách hàng

•Đóng vai trò như một cơ chế bảo đảm bổ sung cho việc hoàn trả, hay

là một hình thức bảo đảm phi truyền thống

•Phản ánh khả năng quản lý dòng tiền và thực hiện sự đóng góp

thường kỳ của khách hàng.

•Giúp hình thành nên cơ sở tài sản cho khách hàng. Đây cũng là một

yếu tố quan trọng để đánh giá khả năng hoàn trả món vay của khách hàng.

•Là phần số dư bù, tính bằng % giá trị khoản vay hoặc một khoản cố định. 30 30 15 2/6/2020

Các yếu tố tác động tới việc lựa chọn dịch vụ tiền gửi

Các yếu tố hộ gia đình xem

Các yếu tố hộ gia đình xem

Các yếu tố doanh nghiệp xem xét khi

xét khi lựa chọn mở tài

xét khi lựa chọn mở tài

lựa chọn mở tài khoản tiền gửi

khoản tiền gửi giao dịch

khoản tiền gửi tiết kiệm

1. Địa điểm thuận lợi 1. Quen thuộc

1. Tình hình tài chính của TCTCVM

2. Các loại hình dịch vụ đa 2. Lãi suất

2. Khả năng cho vay của TCTCVM dạng 3. An toàn 3. Giao dịch thuận tiện

3. Chất lượng và thái độ của cán bộ

4. Lệ phí thấp và số dư tối

4. Địa điểm thuận lợi 4. Lãi suất cho vay thiểu thấp

5. Lãi suất tiền gửi cao

5. Dịch vụ đa dạng, sẵn có

5. Chất lượng tư vấn tài chính 6. Lệ phí phải trả

6. Dịch vụ đa dạng, đặc biệt là dịch vụ quản lý tiền mặt 31 31

Tiêu chí đánh giá dịch vụ tiết kiệm vi mô hiệu quả

Dịch vụ tiết kiệm vi mô hiệu quả ít nhất phải đảm bảo •An toàn

•Có khả năng thanh toán tốt •Thuận tiện

•Có tỷ lệ lãi suất cạnh tranh 32 32 16 2/6/2020

2.1.4. Dịch vụ bảo hiểm vi mô

•Quy định về bảo hiểm vi mô

•Đặc trưng của bảo hiểm vi mô

•Vai trò của bảo hiểm vi mô

•Phân loại dịch vụ bảo hiểm vi mô 33 33

Quy định về bảo hiểm vi mô tại Việt Nam

•Luật kinh doanh Bảo hiểm 24/2000/QH10 và sửa đổi 61/2010/QH12.

•Nghị định số 45/2007/NĐ-CP và 68/2014/NĐ-CP quy định chi tiết thi hành một số điều

của Luật Kinh doanh bảo hiểm

•Nghị định 28/2005/NĐ-CP quy định về tổ chức và hoạt động của tổ chức tài chính quy mô nhỏ;

•Luật TCTD 2010 cho phép các TCTCVM được thực hiện dịch vụ đại lý bảo hiểm.

•Nghị định 18/2005/NĐ-CP, quy định việc thành lập, tổ chức và hoạt động của tổ chức

bảo hiểm tương hỗ (BHTH) hoạt động trong lĩnh vực kinh doanh Bảo hiểm;

•Quyết định số 20/2017-QĐ-TTg quy định về hoạt động của các chương trình, dự án

TCVM của các TCCTXH, các tổ chức phi chính phủ đề cập đến hoạt động cung cấp bảo hiểm.

•Văn bản số 10828/VPCP-KTTH năm 2017 của Văn Phòng Chính Phủ cho phép Hội LHPN

Việt Nam tiếp tục triển khai thí điểm BHVM theo đề nghị của Bộ Tài chính.

•Quyết định số 242/QĐ-TTg phê duyệt Đề án tái cơ cấu lại thị trường bảo hiểm và chứng khoán 34 34 17 2/6/2020

Đặc trưng của bảo hiểm vi mô

BHVM là loại hình bảo hiểm

- Cung cấp cho các hộ nghèo, thu nhập thấp, dễ bị tổn thương

-Thiết kế sản phẩm đơn giản, trong đó xác định rõ số tiền phí, quyền lợi và kỳ hạn bảo hiểm;

-Với mức phí bảo hiểm thấp, chu kì thu phí phù hợp với dòng tiền mặt của người tham gia bảo hiểm

-Dễ tiếp cận và thủ tục linh hoạt, đơn giản, bao gồm cả nộp phí và chi trả quyền lợi/bồi thường;

-Thủ tục chi trả quyền lợi bảo hiểm thuận tiện, đơn giản và nhanh chóng;

-Đáp ứng nhu cầu bảo vệ rủi ro của nhóm đối tượng tham gia bảo hiểm. 35 35

Vai trò của bảo hiểm vi mô (BHVM)

•Đối với đơn vị cung cấp BHVM

- Góp phần vào công cuộc xóa đói giảm nghèo -Cung cấp kiến thức - Chuyển giao rủi ro

-Tạo nguồn thu nhập cho đơn vị cung cấp BHVM 36 36 18 2/6/2020

Vai trò của bảo hiểm vi mô (BHVM)

•Đối với khách hàng tham gia bảo hiểm

- Giúp người nghèo, thu nhập thấp ổn định chi phí

- An tâm về mặt tinh thần - Kích thích tiết kiệm

•Đối với xã hội và cộng đồng

- San sẻ tổn thất, tương trợ cộng đồng 37 37

Phân loại dịch vụ bảo hiểm vi mô

•Sản phẩm bảo hiểm chăm sóc sức khỏe: Tổ chức BHVM hô trơ một

phần hoặc toàn bô chi phí nằm viện, phẫu thuật cho người được bảo

hiểm khi người được bảo hiểm nằm viện hoặc phẫu thuật

•Sản phẩm bảo hiểm tai nạn: Tổ chức BHVM chi tra một sô tiền bảo

hiểm tương ứng với tỷ lệ thương tật do tai nạn của người được bảo

hiểm theo thỏa thuận tại hợp đồng BHVM khi người được bảo hiểm

bị thương tật do tai nạn;

•Sản phẩm bảo hiểm tín dụng: Tổ chức BHVM chi trả cho người thụ

hưởng số tiền bảo hiểm theo thoả thuận tại hợp đồng BHVM khi

người được bảo hiểm tử vong hoặc thương tật toàn bộ vĩnh viễn

thuộc phạm vi bảo hiểm; 38 38 19 2/6/2020

Phân loại dịch vụ bảo hiểm vi mô

•Sản phẩm bảo hiểm nhân thọ: Tổ chức BHVM tra thêm một khoản hô

trơ mai táng phítheo thỏa thuận tại hợp đồng BHVM khi nhận được

yêu cầu thanh toán quyền lợi bảo hiểm tử vong hoặc chi trả một phần

quyền lợi cho người tham gia bảo hiểm khi ngừng tham gia hoặc đáo hạn hợp đồng;

•Sản phẩm bảo hiểm tài sản: Tổ chức BHVM chi trả số tiền bảo hiểm

theo thỏa thuận tại hợp đồng BHVM do thiệt hại về máy móc, thiết bị

dùng cho sản xuất, cây trồng, vật nuôi thuộc quyền sở hữu của thành viên tham gia bảo hiểm 39 39

2.1.5. Các dịch vụ tài chính vi mô khác •Chuyển tiền •Thanh toán •Thu hộ, chi hộ •Ủy thác 40 40 20

Tài liệu liên quan:

-

TOPIC: COSMETICS môn Kinh tế vi mô | Trường Đại học Kinh tế Quốc dân

6 3 -

Sách Bài Tập Vi Mô - Hướng Dẫn và Lời Giải Chi Tiết

17 9 -

Nguyên lý chiến lược kinh doanh - Bài giảng môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

13 7 -

Chương 7 các kỹ thuật lựa chọn chiến lược - Bài giảng môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

14 7 -

Tổng hợp câu hỏi trắc nghiệm theo chương ôn tập môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

18 9