Chương 2 Đặc điểm kế toán trong các doanh nghiệp kinh doanh xuất - nhập khẩu | Môn Kế toán tài chính 1 - Đại học Công Đoàn

Là hoạt động mua bán, trao đổi hàng hóa mà việc thực hiện được diễn ra giữa quốc gia này với quốc gia khác, giữa khu vực này với khu vực khác trên phạm vi thế giới nhằm đem lại lợi ích cho cá nhân, tổ chức, doanh nghiệp. Tài liệu được sưu tầm gồm 14 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán tài chính 1 10 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61096931

CHƯƠNG 2: ĐẶC ĐIỂM KẾ TOÁN TRONG CÁC DOANH NGHIỆP

KINH DOANH XUẤT - NHẬP KHẨU

I. KHÁI NIỆM, ĐẶC ĐIỂM HOẠT ĐỘNG KINH DOANH XNK VÀ PHƯƠNG THỨC XNK Khái niệm

Là hoạt động mua bán, trao đổi hàng hóa mà việc thực hiện được diễn ra giữa quốc gia này với quốc

gia khác, giữa khu vực này với khu vực khác trên phạm vi thế giới nhằm đem lại lợi ích cho cá nhân, tổ chức, doanh nghiệp.

Đặc điểm hoạt động kinh doanh XNK

• Thời gian lưu chuyển hàng hóa XNK: Thường dài hơn so với thời gian lưu chuyển hàng hóa trong

hoạt động kinh doanh thương mại nội địa do phải thực hiện hai giai đoạn mua hàng và bán hàng Hàng hóa kinh doanh XNK:

- Hàng hóa NK: trong nước chưa sản xuất được hoặc sản xuất được nhưng chưa đáp ứng được yêucầu

- Hàng hóa XK: thuộc thế mạnh trong nước

• Thời điểm giao nhận hàng và thời điểm thanh toán: Không trùng nhau do khoảng cách về địa lý

• Tính giá hàng hóa XNK: Hàng hóa nhập, xuất kho được tính tương tự như hàng hóa trong kinh

doanh thương mại nội địa (trị giá mua hàng hóa, chi phí thu mua hàng hóa) - Giá nhập khẩu

thường tính theo giá CIF, FOB Phương thức thanh toán:

- Thanh toán bằng thư tín dụng (L/C)

- Thanh toán theo phương thức chuyển tiền

- Thanh toán theo phương thức mở tài khoản

- Thanh toán theo phương thức nhờ thu

• Tập quán, Pháp luật: Hai bên mua bán có quốc tịch khác nhau, pháp luật khác nhau, tập quán kinh

doanh khác nhau =>Tuân thủ luật kinh doanh và tập quán từng nước, Luật thương mại quốc tế

Giá cả hàng hóa xuất, nhập khẩu

Giá cả hàng hoá xuất, nhập khẩu luôn gắn liền với các điều kiện và cơ sở giao hàng khác nhau. Trong

giai đoạn hiện nay các doanh nghiệp xuất nhập khẩu của Việt Nam thường mua hàng nhập khẩu theo

điều kiện CIF và bán hàng xuất khẩu theo điều kiện FOB. Nội dung chủ yếu của những điều kiện này như sau:

- Theo điều kiện FOB (Free on board) tức là "giao lên tàu".

Theo điều kiện này, người bán phải giao hàng lên tàu do người mua chỉ định tại cảng bốc hàng

quy định, xin giấy phép xuất khẩu, làm đủ các thủ tục hải quan cần thiết chịu trách nhiệm về mọi chi

phí, rủi ro, tổn thất cho đến khi hàng đã qua lan can tàu tại cảng bốc hàng.

Người mua phải kịp thời chỉ định tàu chở hàng, ký kết hợp đồng vận chuyển, trả cước phí vận

chuyển, nhận hàng tại cảng bốc hàng quy định và trong thời hạn quy định; chịu các phí tổn có liên

quan và các rủi ro về hàng hoá kể từ khi hàng đã qua lan can tàu tại cảng bốc hàng.

- Theo điều kiện CIF (Cost, Insurance and Freight) tức là "tiền hàng, phí bảo hiểm và cước phí"

Theo điều kiện này người bán phải ký hợp đồng vận chuyển, trả giá cước phí vận chuyển để

chở hàng đến cảng đích, xin giấy phép xuất khẩu, làm đủ các thủ tục hải quan cần thiết cho việc xuất

khẩu hàng hoá, chịu rủi ro và phí tổn. lOMoAR cPSD| 61096931

Người mua nhận hàng và trả tiền khi có hoá đơn, nhận hàng được giao tại cảng bốc hàng và

chịu mọi phí tổn có liên quan đến hàng kể từ khi hàng được giao. Người mua cần lưu ý rằng theo điều

kiện CIF, người bán chỉ phải mua bảo hiểm với phạm vi tối thiểu, nếu người mua muốn được bảo hiểm

với phạm vi rộng hơn thì phải có sự thoả thuận rõ ràng với người bán hoặc tự mình mua bảo hiểm.

Xác định giá hàng hóa XNK

Đối với hàng hoá xuất khẩu:

Giá bán hàng xuất khẩu là giá thực tế ghi trên hoá đơn bán hàng. Bán theo giá nào ghi đúng theo giá

đó (ví dụ: Bán theo điều kiện FOB ghi FOB, bán hàng theo CIF ghi CIF…) và được tính đổi ra tiền

Việt Nam theo tỷ giá quy định tại thời điểm xác định có doanh thu.

Giá FOB: Giá không bao gồm phí bảo hiểm quốc tế (I) và phí vận chuyển quốc tế (F)

Đối với hàng hoá nhập khẩu:

Giá nhập kho của hàng nhập khẩu là giá mua thực tế ghi trên hoá đơn của người bán, mua giá nào ghi

giá đó (giá FOB, giá CIF…) và được quy đổi ra tiền Việt Nam theo tỷ giá thực tế tại thời điểm nhận

hàng cộng với thuế nhập khẩu hoặc thuế khác cộng chi phí thu mua hàng hoá.

Giá CIF là giá bao gồm cả phí bảo biểm và phí vận chuyển quốc tế.

Phương thức XNK XNK trực tiếp

- Phương thức nhập khẩu hàng hóa trực tiếp: Đơn vị nhập khẩu trực tiếp đàm phán, ký kết hợp đồng,

trực tiếp giao nhận và thanh toán tiền hàng với người bán nước ngoài.

- Phương thức xuất khẩu trực tiếp: Đơn vị xuất khẩu trực tiếp đàm phán, ký kết hợp đồng, trực tiếp

giao hàng và thanh toán tiền hàng với người mua nước ngoài. XNK ủy thác

- Phương thức nhập khẩu ủy thác: Nhập khẩu thông qua 1 đơn vị khác. Bên giao ủy thác là người sử

dụng dịch vụ ủy thác còn bên nhận ủy thác là người cung cấp dich vụ và hưởng hoa hồng theo hợp đồng đã ký.

- Phương thức xuất khẩu ủy thác: đơn vị tham gia xuất khẩu không trực tiếp tham gia đàm phán ký

kết hợp đồng với bên nước ngoài mà thực hiện việc xuất khẩu thông qua 1 đơn vị xuất nhập khẩu khác. Nhiệm vụ kế toán

- Phản ánh, giám đốc kịp thời, chính xác nghiệp vụ XNK

- Phản ánh chi tiết, tổng hợp các khoản chi phí phát sinh

- Thanh toán kịp thời công cụ nợ trong mỗi thương vụ XNK

- Thực hiện nghiêm túc nguyên tắc kế toán các chỉ tiêu kinh doanh có gốc ngoại tệ nhằm cung cấp

thông tin chính xác cho quản lý kinh doanh XNK

II. KẾ TOÁN NGHIỆP VỤ XUẤT KHẨU HÀNG HÓA 1. Thời điểm xác định hàng hóa hoàn thành xuất khẩu

- Là thời điểm hàng hóa đã hoàn thành thủ tục hải quan, xếp lên phương tiện vận chuyển và đã rờisân

ga, biên giới, cầu cảng

- Hàng hóa được coi là xuất khẩu trong các trường hợp sau:

+ Hàng xuất bán cho thương nhân nước ngoài theo hợp đồng đã ký kết

+ Hàng gửi đi triển lãm sau đó thu bằng ngoại tệ

+ Hàng bán cho du khách nước ngoài, cho việt kiều thu bằng ngoại tệ lOMoAR cPSD| 61096931

+ Các dịch vụ sửa chữa, bảo hiểm tàu biển, máy bay cho nước ngoài thanh toán bằng ngoại tệ

+ Hàng viện trợ cho nước ngoài thông qua các Hiệp định, Nghi định thư do Nhà nước ký kết với nước

ngoài nhưng được thực hiện qua doanh nghiệp XNK * Chú ý:

Tỷ giá tính doanh thu hàng xuất khẩu:

- Tỷ giá giao dịch thực tế để hạch toán doanh thu là tỷ giá mua vào của Ngân hàng thương mại nơingười

nộp thuế mở tài khoản tại thời điểm phát sinh giao dịch thanh toán ngoại tệ.

- Tỷ giá giao dịch thực tế để hạch toán chi phí là tỷ giá bán ra của Ngân hàng thương mại nơi ngườinộp

thuế mở tài khoản tại thời điểm phát sinh giao dịch thanh toán ngoại tệ

2. Kế toán nghiệp vụ xuất khẩu trực tiếp

- Hợp đồng xuất khẩu; Hóa đơn thương mại (khi XK hàng hóa ra nước ngoài);

- Hóa đơn GTGT hoặc hóa đơn bán hàng (khi XK hàng vào khu phi thuế quan);

- Phiếu đóng gói hàng hóa do người bán xuất;

- Vận đơn do bên vận chuyển tàu biển cấp hoặc do bên vận chuyển máy bay cấp; - Chứng từ bảo hiểm;

- Giấy chứng nhận phẩm chất;

- Giấy chứng nhận xuất xứ hàng hóa;

- Giấy chứng nhận kiểm định đối với hàng nông sản, thực phẩm.

- Các chứng từ khác: Tờ khai hải quan; Biên lai thu thuế; Phiếu xuất kho, …

* Tài khoản sử dụng: TK 156, 157, 511,632, 521,711, …

* Phương pháp kế toán: Khi hợp đồng xuất khẩu được ký kết, bên mua thường phải mở L/C theo yêu

cầu của DN sau đó DN sẽ tiến hành làm thủ tục kiểm nghiệm, kiểm dịch hải quan và các thủ tục cần

thiết khác cho việc XK. Sau khi các thủ tục được hoàn thành, DN tiến hành chuẩn bị hàng hóa xuất kho, giao hàng.

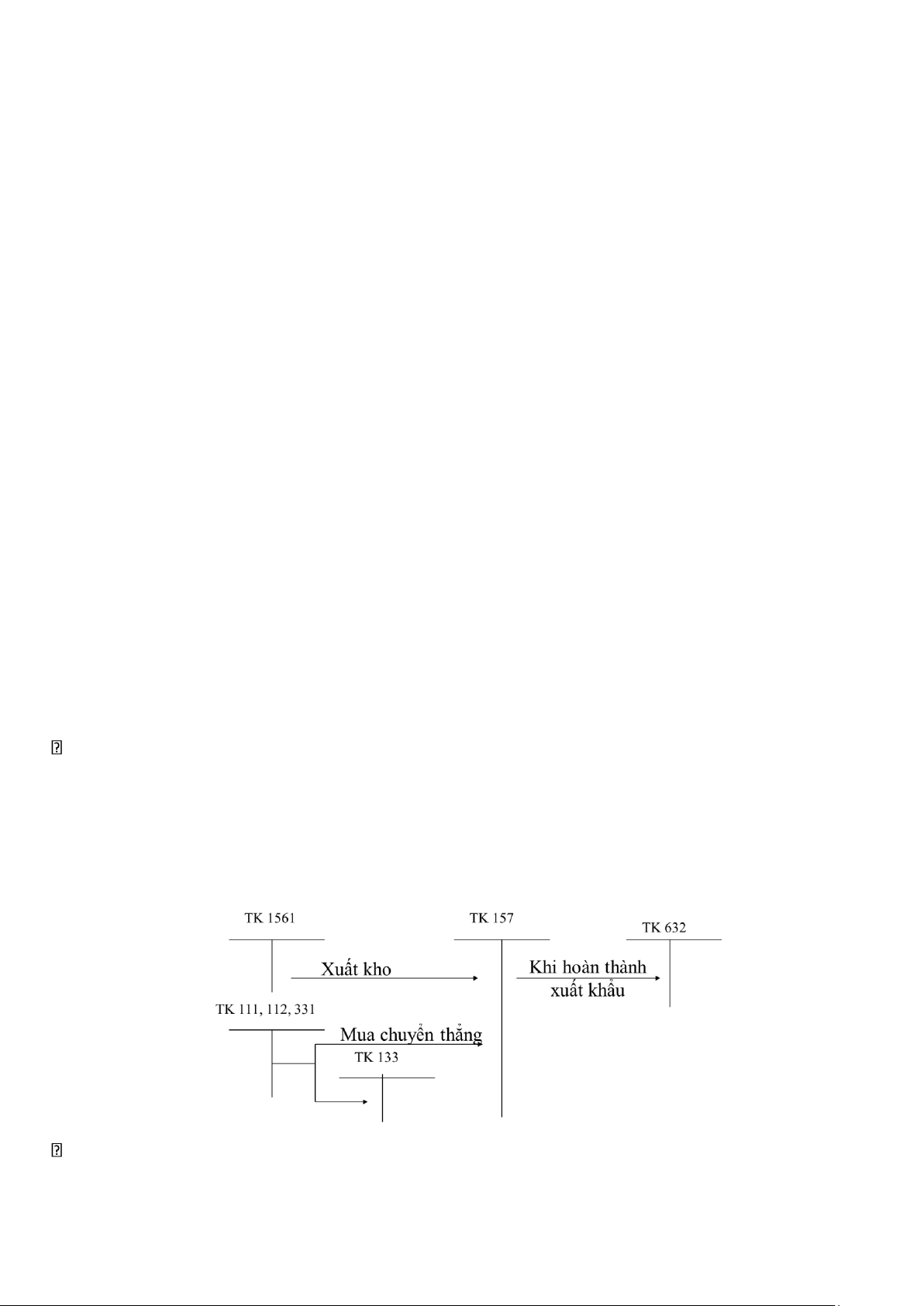

Khi chuyển hàng đi xuất khẩu – Giá vốn

Phản ánh doanh thu – trường hợp tại thời điểm phát sinh tách ngay được thuế xuất khẩu phải nộp lOMoAR cPSD| 61096931

Phản ánh doanh thu – trường hợp tại thời điểm phát sinh không tách ngay thuế XK phải nộp

3. Kế toánnghiệp vụ xuất khẩuủy thác

“Xuất khẩuủy thác là nhờ công tythứ 3 đứng ra làm tấtcả các việc xuất hàngcho đối tác nướcngoài” =>

Điều nàycó nghĩa là DN vì lý do nào đó không thể tự mình thực hiện công việc XK và phải nhờ bên

thứ 3. Bên thứ 3 chỉ xuất khẩu hộ và hưởng phần chi phí (hoa hồng) XK hàng hóa ra nước ngoài. Đơn vị giao ủy thác là đơn vị có giấy phép xuất khẩu có quyền ghi nhận doanh thu bán hàng xuất khẩu và có nghĩa vụ với NSNN về các khoản thuế phải nộp. Bên giao ủy thác sẽ phải thanh toán cho bên nhận ủy thác các khoản thuế, chi phí mà bên nhận ủy thác đã chi hộ và chi trả hoa hồng phí ủy thác. lOMoAR cPSD| 61096931

Bên nhận ủy thác xuất khẩu thực hiện hợp đồng ủy thác từ khi nhận hàng xuất khẩu, tự tổ chức bán

hàng ra nước ngoài và thanh toán tiền hàng. Bên nhận ủy thác được xác định là bên cung cấp dịch vụ

cho bên giao ủy thác trong việc chuẩn bị hồ sơ, kê khai, thanh quyết toán với NSNN (bên nhận ủy thác

chỉ là bên nộp thuế hộ cho bên giao ủy thác). Bên nhận ủy thác sẽ được hưởng tỷ lệ hoa hồng dịch vụ

ủy thác và ghi nhận là một khoản doanh thu từ dịch vụ ủy thác xuất khẩu.

* Quy định về xuất khẩu ủy thác:

- Bên ủy thác:

+ Khi xuất hàng giao cho cơ sở nhận ủy thác xuất khẩu doanh nghiệp sử dụng Phiếu xuất kho kiêm

vận chuyển nội bộ kèm theo Lệnh điều động nội bộ.

+ Khi doanh nghiệp nhận ủy thác thông báo về số hàng hóa thực xuất khẩu doanh nghiệp lập hóa đơn

giá trị gia tăng hoặc hóa đơn bán hàng giao cho cơ sở nhận ủy thác xuất khẩu.

- Bên nhận ủy thác:

+ Khi nhận hàng ủy thác xuất khẩu, doanh nghiệp căn cứ vào Phiếu xuất kho kiêm vận chuyển nội bộ

của bên ủy thác để kiểm tra số hàng nhận được.

+ Khi hoàn thành thủ tục xuất khẩu, doanh nghiệp nhận ủy thác sử dụng invoice hoặc hóa đơn thương

mại lập và giao cho khách hàng nước ngoài.

+ Đồng thời, cơ sở nhận uỷ thác lập hoá đơn GTGT, thuế suất theo quy định giao cho cơ sở có hàng

uỷ thác xuất khẩu đối với khoản phí uỷ thác được hưởng. Nghiệp vụ Giao ủy thác XK Nhận ủy thác XK

Khi xuất kho hàng để giao ủy thác xuất khẩu, Khi nhận ủy thác xuất khẩu vật ghi:

tư, thiết bị, hàng hóa cho bên giao Nợ TK 157

ủy thác, kế toán theo dõi hàng Có các TK 155, 156.

nhận để xuất khẩu trên hệ thống

quản trị của mình và thuyết minh

Khi thu mua hàng hóa không nhập kho mà xuất trên Báo cáo tài chính về số

Bên giao UT thẳng để giao ủy thác xuất khẩu, ghi:

lượng, chủng loại, quy cách, giao hàng cho Nợ TK 157

phẩm chất của hàng nhận xuất bên nhận UT

Nợ TK 133 (1331) (nếu có)

khẩu ủy thác, thời hạn xuất khẩu,

Có các TK 111, 112, 331, … đối tượng thanh toán, ….

Không ghi nhận giá trị hàng nhận

xuất khẩu ủy thác trên bảng cân đối kế toán. Bên giao UT Nợ TK 1388 – (NUT) Nợ TK 111, 112

ứng trước tiền Có TK 111,112,…. Có TK 3388 (GUT). để bên nhận UT chi các khoản thuế lOMoAR cPSD| 61096931 a)

Phản ánh giá vốn xuất khẩu:

Số tiền hàng phải thu về xuất Nợ TK 632

khẩu hàng nhận ủy thác, kế toán Có TK 157

phản ánh là số tiền phải trả cho b)

Phản ánh doanh thu và thuế xuất khẩu bên giao ủy thác, ghi:

củahàng xuất khẩu ủy thác:

Nợ TK 112 – (nếu đã thu được tiền) -

Trường hợp tách ngay được thuế xuất Nợ TK 1388 – (nếu chưa thu

khẩuphải nộp tại thời điểm giao dịch phát sinh, được tiền) kế toán ghi: Có TK 3388 – (GUT).

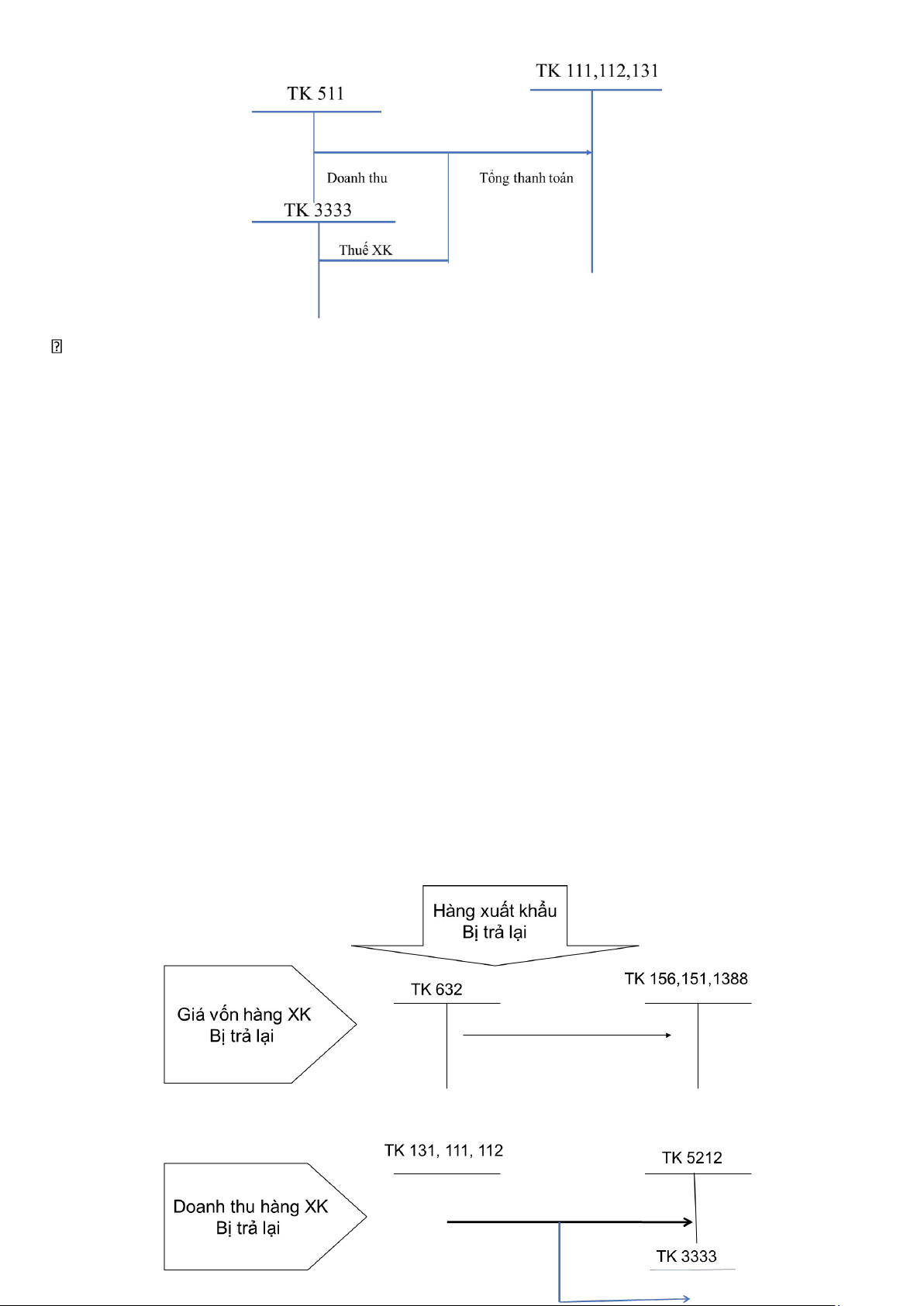

Nợ các TK 111, 112, 131 (tổng giá thanh toán)

Có TK 511 – DT không có thuế XK Khi hàng xuất

khẩu được bán Có TK 3333 – (chi tiết thuế XK). -

Trường hợp không tách ngay được thuế

xuấtkhẩu phải nộp tại thời điểm giao dịch phát sinh, kế toán ghi

Nợ các TK 111, 112, 131 (tổng giá thanh toán)

Có TK 511 – (bao gồm cả thuế xuất khẩu)

Định kỳ, khi xác định thuế xuất khẩu phải nộp,

kế toán ghi giảm doanh thu, ghi: Nợ TK 511

Có TK 3333 – (chi tiết thuế xuất khẩu).

Khi nhận được chứng từ nộp thuế vào NSNN Khi xuất khẩu hàng nhận ủy thác,

của bên nhận ủy thác, bên giao ủy thác phản bên nhận ủy thác không phản ánh

ánh giảm nghĩa vụ với NSNN về thuế xuất số thuế phải nộp mà chỉ ghi nhận khẩu, ghi:

số tiền đã nộp thuế hộ bên giao

Nợ TK 3333 – (chi tiết thuế xuất khẩu) Có UT, ghi: Khi bên nhận

các TK 111, 112 : Trả tiền ngay cho bên nhận Nợ TK 1388 – (chi tiết bên giao UT nộp hộ thuế cho bên giao UT)

ủy thác – phải thu lại số tiền đã UT

Có TK 3388 – (nếu chưa thanh toán ngay nộp hộ)

tiền thuế xuất khẩu cho bên nhận UT)

Nợ TK 3388 – (chi tiết bên giao

Có TK 1388 – (ghi giảm số tiền đã ứng ủy thác – trừ vào số tiền đã nhận

trước cho bên nhận ủy thác để nộp thuế xuất của bên giao UT) khẩu). Có các TK 111, 112.

Các khoản chi Các khoản chi phí khác mà bên nhận ủy thác đã Các khoản chi hộ bên giao ủy hộ khác (vận chi hộ, ghi: thác xuất khẩu, ghi: lOMoAR cPSD| 61096931 Nợ TK 641 Nợ TK 1388 – (GUT) chuyển, bến Nợ TK 133 – (nếu có) Có các TK 111, 112. bãi,...) Có TK 3388 – (NUT).

Hoa hồng ủy thác phải trả cho bên nhận ủy Nợ TK 131 – (GUT) thác:

Có TK 511 - (tiền hoa hồng) Hoa hồng ủy Nợ TK 641

Có TK 3331: (số tiền thuế thác Nợ TK 133 – (nếu có)

GTGT tính trên hoa hồng uỷ Có TK 331 – (NUT). thác).

Nhận tiền hàng xuất khẩu và thanh toán bù trừ Bù trừ khoản phải thu và phải trả,

các khoản phải trả cho bên nhận UT, ghi: Nợ ghi:

TK 3388 – (NUT): Trừ vào số tiền bên nhận UT Nợ TK 3388 – (chi tiết bên giao đã trả hộ UT)

Nợ TK 331 – (NUT): Trừ vào hoa hồng UT Có TK 1388 (chi tiết bên giao Thanh toán bù phải trả UT) trừ giữa 2 bên

Nợ các TK 111, 112: Số tiền còn được nhận

Có TK 131 – (chi tiết bên nhận UT): Số tiền hàng xuất khẩu

Có TK 1388 – (NUT): Số tiền đã ứng trước cho bên nhận UT.

III. KẾ TOÁN NGHIỆP VỤ NHẬP KHẨU HÀNG HÓA 1. Quy định chung về kế toán nhập khẩu hàng hóa

- Hàng hóa được coi là NK

+ Hàng mua của nước ngoài theo hợp đồng mua bán ngoại thương

+ Hàng đưa vào VN tham gia hội chợ, triển lãm sau đó nước ta mua lại và thanh toán bằng ngoại tệ

+ Hàng tại khu chế xuất (phần chia thu nhập của bên đối tác không mang về nước) bán tại thị trường VN, thu ngoại tệ.

- Hàng hóa không được coi là nhập khẩu

+ Hàng tạm nhập để tái xuất

+ Hàng tạm xuất nay nhập về

+ Hàng nhận viện trợ nhân đạo

+ Hàng đưa qua nước thứ ba (quá cảnh)

- Thời điểm ghi chép hàng nhập khẩu

+ Thời điểm chuyển giao quyền sở hữu

+ Có xác nhận của hải quan qua biên giới (cảng, sân ga, sân bay, cửa khẩu…)

2. Kế toán nhập khẩu trực tiếp

Là hình thức hoạt động của các doanh nghiệp nhập khẩu có đủ khả năng tổ chức giao dịch, đàm phán,

ký kết hợp đồng; tổ chức quá trình nhập khẩu vật tư, hàng hóa, tài sản cố định …và tự cân đối tài

chính cho thương vụ đã ký kết. Doanh nghiệp tiến hành nhập khẩu trực tiếp có quyền tìm kiếm bạn

hàng, định đoạt giá cả, lựa chọn phương thức thanh toán trong khuôn khổ chính sách quản lý nhập lOMoAR cPSD| 61096931

khẩu của Nhà nước. Do đó, tham gia vào hình thức này thường là các doanh nghiệp nhập khẩu có uy

tín và có đội ngũ nhân viên có chuyên môn cao.

* Chứng từ kế toán thanh toán: + Hóa đơn thương mại + Vận tải đơn + Chứng từ bảo hiểm

+ Giấy chứng nhận phẩm chất

+ Bảng kê đóng gói bao bì

+ Giấy chứng nhận xuất sứ hàng hóa ….

* Tài khoản sử dụng:

- TK 151,152,153,156,211, 331,341

- TK 244 – Cầm cố, thế chấp, ký quỹ, ký cược: Phản ánh số tiền ký quỹ mở L/C

- TK 635 – Chi phí tài chính: Phản ánh lỗ tỷ giá (nếu có)

- Tk 515 – Doanh thu hoạt động tài chính: Phản ánh lãi tỷ giá (nếu có) - Các tài khoản phản ánh số thuế phải nộp như:

+ TK 33312 – Thuế GTGT hàng nhập khẩu

+ TK 3332 – Thuế tiêu thụ đặc biệt

+ TK 3333 – Thuế xuất, nhập khẩu +

TK 33381 – Thuế bảo vệ môi trường.

và một số TK khác như: 111, 112, 1112, 1122, … *

Phương pháp kế toán:

Doanh nghiệp nhập khẩu hàng hóa thường sử dụng phương pháp nhập khẩu theo giá CIF và thanh

toán theo phương thức mở “thư tín dụng” (L/C). Doanh nghiệp phải sử dụng tỷ giá hối đoái thực tế để

hạch toán các chỉ tiêu ngoại tệ.

Nhập khẩu trực tiếp vật tư, hàng hóa, TSCĐ bắt đầu thực hiện bằng nghiệp vụ mở thư tín dụng (L/C)

theo hợp đồng thương mại đã ký kết. Tiến trình mở do ngân hàng của bên nhập khẩu thực hiện trên cơ

sở kiểm tra mức phù hợp của chứng từ với L/C cần mở. Ngân hàng mở L/C yêu cầu doanh nghiệp

phải ký quỹ một tỷ lệ nhất định theo trị giá tiền mở L/C.

- Nếu doanh nghiệp có ngoại tệ tiền gửi ngân hàng mở L/C thì kế toán căn cứ vào số tiền ký quỹ,ghi:

Nợ TK 244 – Số tiền ký quỹ theo tỷ giá hối đoái thực tế

Nợ TK 635 – (nếu – lỗ tỷ giá)

Có TK 1122 –Số ngoại tệ dùng ký quỹ theo tỷ giá ghi sổ Có

TK 515 – (nếu – lãi tỷ giá).

- Nếu doanh nghiệp phải đi vay ngân hàng để mở L/C thì kế toán căn cứ vào số tiền ký quỹ, ghi:

Nợ TK 244 – Số tiền ký quỹ theo tỷ giá hối đoái thực tế lOMoAR cPSD| 61096931

Có TK 3411 –Số ngoại tệ vay theo tỷ giá thực tế.

- Khi hàng nhập khẩu đã hoàn thành thủ tục hải quan, kế toán ghi các bút toán sau:

Nợ TK 152, 153, 156, 211: Theo tỷ giá hối đoái thực tế

Nợ TK 157: Theo tỷ giá hối đoái thực tế

Nợ TK 151: Theo tỷ giá hối đoái thực tế

Nợ TK 632: Theo tỷ giá hối đoái thực tế.

Có TK 331: Theo tỷ giá hối đoái thực tế

Có TK 244: Theo tỷ giá hối đoái ghi nhận lúc ký quỹ

Có TK1122: Theo tỷ giá ghi sổ

Có TK 3411: Theo tỷ giá thực tế nhận nợ vay

Có TK 515: lãi về tỷ giá hoặc Nợ TK 635: lỗ về tỷ giá.

- Phản ánh số thuế NK, thuế TTĐB, thuế BVMT phải nộp theo thông báo thuế:

Nợ TK 151, 152, 153, 156, 157, 211: Tính vào trị giá của hàng nhập khẩu Có

TK 333 (3333): Thuế nhập khẩu phải nộp.

Có TK 333 (3332): Thuế tiêu thụ đặc biệt phải nộp.

Có TK 333 (33381): Thuế bảo vệ môi trường phải nộp.

- Phản ánh số thuế GTGT phải nộp của hàng nhập khẩu:

Nếu doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, ghi:

Nợ TK 133 (1331, 1332): Số thuế GTGT được khấu trừ Có

TK 3331 (33312): Số thuế GTGT phải nộp.

Nếu doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp, ghi: Nợ

TK 151, 152, 153, 156, 157, 211, 632

Có TK 3331 (33312): Số thuế GTGT phải nộp.

- Khi nộp thuế nhập khẩu, thuế TTĐB, thuế bảo vệ môi trường và thuế GTGT hàng nhập khẩu,ghi:

Nợ TK 333 (33312, 3332, 3333, 33381): Số thuế đã nộp Có TK 111, 112, …

Trường hợp các chi phí liên quan đến hàng nhập khẩu được chi bằng ngoại tệ, ghi:

Nợ các TK 151,152, 153, 156, 157, 211: giá phí chưa có thuế GTGT – tính theo tỷ giá thực tế)

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 1112, 1122: Theo tỷ giá ghi sổ

Có TK 515: lãi về tỷ giá hoặc Nợ TK 635: lỗ về tỷ giá.

- Khi thanh toán nợ phải trả cho người bán:

Nợ TK 331 – Phải trả cho người bán (tỷ giá ghi sổ kế toán)

Nợ TK 635 – (lỗ tỷ giá) lOMoAR cPSD| 61096931

Có TK 1112, 1122: Tỷ giá xuất ngoại tệ (tỷ giá ghi sổ).

Có TK 515 – (lãi tỷ giá)

3. Kế toán nhập khẩu ủy thác

3.1. Những quy định chung về nhập khẩu ủy thác

- Bên ủy thác giao quyền nhập khẩu cho bên nhận ủy thác nhập khẩu trên cơ sở hợp đồng UTNK

- Bên nhận UTNK chịu trách nhiệm kê khai và nộp các loại thuế liên quan đến hàng NK và lưu giữcác

chứng từ liên quan (HĐUTNK; HĐNK ký với nước ngoài; HĐơn thương mại do người bán (nước

ngoài) xuất; tờ khai HQ; biên lai thuế …. Trường hợp này, bên nhận ủy thác chỉ phản ánh số tiền

thuế đã nộp vào NSNN là khoản chi hộ, trả hộ cho bên giao ủy thác.

- Khi bàn giao hàng cho bên giao ủy thác, bên nhận uỷ thác nhập khẩu phải chuyển cho bên giao

ủythác các chứng từ liên quan của lô hàng nhập khẩu và lập Hoá đơn GTGT trong đó ghi rõ tổng giá

thanh toán phải thu ở bên uỷ thác, bao gồm giá mua (theo Hoá đơn thương mại), số thuế nhập khẩu,

thuế tiêu thụ đặc biệt, thuế BVMT và thuế giá trị gia tăng của hàng nhập khẩu (theo thông báo thuế

của cơ quan Hải quan). Hoá đơn này làm cơ sở tính thuế đầu vào của bên giao uỷ thác

- Khi bàn giao hàng cho bên giao ủy thác, ngoài hóa đơn trả hàng, bên nhận ủy thác còn phải lập

Hóađơn hoa hồng ủy thác. Trong hóa đơn hoa hồng ủy thác, bên nhận ủy thác được hưởng hoa hồng

tính theo tỷ lệ quy định trên trị giá lô hàng nhập khẩu và mức độ ủy thác.

3.2. Kế toán tại đơn vị nhận ủy thác nhập khẩu

- Khi nhận tiền do đơn vị giao uỷ thác nhập khẩu chuyển đến để mở L/C:

– Nếu nhận bằng tiền Việt Nam, ghi: Nợ các TK 111, 112

Có TK 3388- chi tiết bên giao ủy thác.

– Nếu nhận bằng ngoại tệ, ghi:

Nợ các TK 1112, 1122 - theo tỷ giá hối đoái thực tế tại thời điểm nhận tiền

Có TK 3388 - chi tiết bên giao ủy thác (theo tỷ giá hối đoái thực tế tại thời điểm nhận tiền).

- Khi chuyển tiền để ký quỹ mở LC (nếu thanh toán bằng thư tín dụng), căn cứ các chứng từ liênquan, ghi:

Nợ TK 244 – (theo tỷ giá hối đoái thực tế tại thời điểm chuyển tiền) Nợ TK 635: lỗ tỷ giá

Có các TK 111(1112), 112 (1122) (theo tỷ giá ghi sổ) Có TK 515: lãi tỷ giá.

- Khi nhận hàng nhập khẩu và khi xuất trả hàng cho bên giao UT

Kế toán theo dõi hàng nhận ủy thác nhập khẩu và xuất trả trên hệ thống quản trị của mình và thuyết

minh trên Báo cáo tài chính về số lượng, chủng loại, quy cách, phẩm chất của hàng nhập khẩu ủy thác,

thời hạn nhập khẩu, đối tượng thanh toán…, không ghi nhận giá trị hàng nhận ủy thác nhập khẩu trên Bảng cân đối kế toán

- Khi chuyển khoản ký quỹ mở L/C trả cho người bán ở nước ngoài, ghi: lOMoAR cPSD| 61096931

Nợ TK 1388 – (GUT) (nếu bên giao ủy thác chưa ứng tiền mua hàng nhập khẩu – theo tỷ giá thực tế)

Nợ TK 3388 – (GUT) (trừ vào số tiền đã nhận của bên giao ủy thác – theo tỷ giá lúc nhận tiền) Nợ TK 635: (lỗ tỷ giá)

Có TK 244 – (theo tỷ giá lúc ký quỹ)

Có TK 112 (1122)- (theo tỷ giá ghi sổ) (số tiền phải thanh toán thêm ngoài tiền đã ký quỹ) Có TK 515: (lãi tỷ giá).

- Thuế nhập khẩu, thuế GTGT hàng nhập khẩu, Thuế TTĐB phải nộp hộ cho bên uỷ thác

nhậpkhẩu: Khi nộp tiền vào NSNN, ghi:

Nợ TK 1388 – (GUT) (phải thu lại số tiền đã nộp hộ)

Nợ TK 3388 – (GUT) (trừ vào số tiền đã nhận của bên giao UT) Có các TK 111, 112.

- Căn cứ vào Hoá đơn GTGT và các chứng từ liên quan, kế toán phản ánh doanh thu phí uỷ

thácnhập khẩu, ghi:

Nợ các TK 131, 111, 112, … (tổng giá thanh toán)

Có TK 511(5113): DT chưa thuế

Có TK 3331 – Thuế GTGT phải nộp

- Các khoản chi hộ khác cho doanh nghiệp uỷ thác nhập khẩu liên quan đến hoạt động nhận

uỷthác nhập khẩu (phí ngân hàng, phí giám định hải quan, chi thuê kho, thuê bãi, chi bốc xếp, vận

chuyển hàng…), căn cứ các chứng từ liên quan, ghi:

Nợ TK 1388 – (chi tiết bên giao ủy thác) Có TK 111, 112, …

- Bù trừ các khoản phải thu và phải trả khác khi kết thúc giao dịch, ghi:

Nợ TK 3388- (chi tiết bên giao ủy thác)

Có TK 1388- (chi tiết bên giao ủy thác).

3.3. Kế toán tại đơn vị giao ủy thác nhập khẩu

- Khi trả trước một khoản tiền ủy thác mua hàng theo hợp đồng ủy thác nhập khẩu cho đơn

vịnhận ủy thác nhập khẩu mở L/C, … căn cứ vào chứng từ liên quan, ghi:

Nợ TK 331 – (NUT) Nợ TK 635: (lỗ

tỷ giá) hoặc Có TK 515: (lãi tỷ giá)

(nếu có). Có các TK 111, 112, …

- Khi nhận hàng uỷ thác nhập khẩu do bên nhận uỷ thác giao:

Phản ánh trị giá hàng nhập khẩu:

Nợ các TK 151, 152,153, 156, 211, … (trị giá hàng nhập khẩu theo tỷ giá thực tế)

Có TK 331 – (đơn vị nhận uỷ thác) (tiền phải trả cho bên nhận ủy thác)

- Khi nhận được thông báo về nghĩa vụ nộp các khoản thuế ghi:

Nợ các TK 151, 152,153, 156, 211, … lOMoAR cPSD| 61096931

Có TK 333 (3332) – Thuế tiêu thụ đặc biệt Có TK

333 (3333) – (chi tiết thuế nhập khẩu) Có TK 3338

(33381) – Thuế bảo vệ môi trường.

– Khi nhận được thông báo về nghĩa vụ nộp thuế GTGT

Nếu thuế GTGT đầu vào của hàng nhập khẩu được khấu trừ, ghi:

Nợ TK 133 (1331, 1332) – Thuế GTGT được khấu trừ

Có TK 3331 (33312) – Thuế GTGT phải nộp

- Khi nhận được chứng từ nộp thuế vào NSNN của bên nhận ủy thác, bên giao ủy thác phản ánh

giảm nghĩa vụ với NSNN về các khoản thuế phải nộp của hàng nhập khẩu, ghi:

Nợ TK 333 (33312, 3332, 3333, 33381):

Có TK 111, 112 - trả tiền ngay cho bên nhận ủy thác

Có TK 3388 – (NUT) - chưa thanh toán ngay

Có TK 1388 – (NUT) – trừ vào số tiền đã ứng cho bên nhận ủy thác

- Phí ủy thác nhập khẩu phải trả đơn vị nhận ủy thác được tính vào giá trị hàng nhập khẩu:

Nợ các TK 151,152,153,156,211, … (giá phí chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 331 – (chi tiết cho từng đơn vị nhận ủy thác)

- Khi trả tiền cho đơn vị nhận ủy thác nhập khẩu về số tiền hàng nhập khẩu và các chi phí

liênquan trực tiếp đến hàng nhập khẩu, căn cứ các chứng từ liên quan, ghi:

Nợ TK 331 – (chi tiết cho từng đơn vị nhận ủy thác) Có các TK 111, 112, …

- Khi thanh toán bù trừ cho bên nhận ủy thác:

Nợ TK 331 –Ghi giảm số tiền hàng và các khoản bên nhận ủy thác đã trả hộ

Nợ TK 3388 – Ghi giảm số tiền phí, thuế, lệ phí bên nhận ủy thác đã chi hộ

Có TK 1388 – Ghi giảm số tiền đã ứng trước

Có các TK 111, 112: Số còn phải trả

IV. KẾ TOÁN HÀNG HÓA KHO BẢO THUẾ Những vấn đề chung

- Kho bảo thuế là kho hàng hóa, vật tư nhập khẩu và sản phẩm sản xuất của các doanh nghiệp cóvốn

đầu tư nước ngoài dùng để phục vụ cho sản xuất hàng xuất khẩu được áp dụng chế độ quản lý hải

quan đặc biệt, chưa phải tính và nộp các loại thuế nhập khẩu và các loại thuế liên quan khác.

- Kho bảo thuế chỉ được thành lập tại các doanh nghiệp có vốn đầu tư nước ngoài được thành lập tạiViệt Nam.

- Trị giá vốn hàng hóa, vật tư ở kho bảo thuế được ghi sổ theo giá thực tế giống như vật tư hàng hóaở

kho doanh nghiệp. Và cũng được theo dõi chi tiết theo từng thứ, từng loại cả về giá trị và số lượng

như hàng hóa, vật tư tại các kho của doanh nghiệp. lOMoAR cPSD| 61096931

Tài khoản sử dụng: TK 158 – Hàng hóa kho bảo thuế.

Kết cấu tài khoản này như sau:

Bên Nợ: Giá thực tế vật tư hàng hóa sản phẩm nhập kho bảo thuế trong kỳ.

Bên Có: Giá thực tế vật tư hàng hóa sản phẩm xuất kho bảo thuế trong kỳ.

Dư Nợ: Giá thực tế vật tư, hàng hóa, sản phẩm hiện có tại kho bảo thuế.

Các nghiệp vụ kinh tế phát sinh

- Khi nhập vật tư hàng hóa chuyển vào kho bảo thuế để sản xuất hàng xuất khẩu, doanh nghiệp

chưaphải nộp thuế nhập khẩu và các loại thuế liên quan: Nợ TK 158 Có TK 331

- Khi xuất vật liệu tại kho bảo thuế để sản xuất sản phẩm hoặc gia công hàng xuất khẩu: Nợ Tk 621 Có TK 158

- Nhập kho bảo thuế số sản phẩm sản xuất và hàng gia công xuất khẩu: Nợ TK 158

Có TK 155, 156: Giảm giá thực tế sản phẩm, hàng hóa tại kho doanh nghiệp.

- Khi xuất kho sản phẩm hàng hóa từ kho bảo thuế để xuất khẩu:

+ Ghi tăng giá vốn hàng đã xuất khẩu. Nợ TK 632 Có TK 158

+Phản ánh doanh thu hàng xuất khẩu: Nợ TK 111, 112, 131 Có TK 511

Trường hợp lượng sản phẩn hàng hóa phải xuất khẩu lớn hơn lượng sản phẩm, hàng hóa xuất khẩu

thực tế. Số sản phẩm hàng hóa chênh lệch này, phải nộp thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế

GTGT nếu có. Thuế TTĐB, thuế nhạp khẩu được phép ghi tăng giá vốn: Nợ TK 632 Có TK 333. Thuế GTGT phải nộp: Nợ TK 133 Có TK 333

Trường hợp doanh nghiệp được bán hàng hóa ở kho bảo thuế tai Việt Nam:

+ Nhập hàng hóa từ kho bảo thuế về kho hàng hóa thông thường: Nợ TK 155, 156 Có TK 158

Các khoản thuế GTGT, tiêu thụ đặc biệt, nhập khẩu phản ánh tương tự như trong trường hợp nhập khẩu hàng hóa. lOMoAR cPSD| 61096931

+ Trường hợp hàng hóa xuất khỏi kho bảo thuế được bán ở Việt Nam: Nợ TK 632 Có TK 158 Phản ánh doanh thu: Nợ TK 131, 111, 112 Có TK 511 Có TK 3331

Đối với hàng hóa tại kho bảo thuế hư hỏng kém phẩn chất phải tái xuất khẩu (trả lại cho người bán) hay phải tiêu hủy: Nợ TK 632 Nợ TK 331 Có TK 158

Tài liệu liên quan:

-

Chuẩn Mực Kế Toán Chi Phí Đi Vay và Thuê Tài Sản Cố Định | Môn Kế toán tài chính 1 - Đại học Công Đoàn

62 31 -

Chuẩn Mực và Phân Loại Tài Sản Cố Định Doanh Nghiệp | Môn Kế toán tài chính 1 - Đại học Công Đoàn

50 25 -

TOP câu hỏi trắc nghiệm Môn Kế toán tài chính 1 | Đại học Công Đoàn

74 37 -

Tiểu phẩm hài: “Thanh niên quân đội với Covid-19” - Kế toán | Trường Đại Học Công Đoàn

202 101