Chương 2: Phân tích thực trạng kinh doanh thẻ tín dụng tại Ngân hàng Ngoại thương Việt Nam - CN Gia Định | Khóa luận tốt nghiệp | Trường Đại học Công Nghiệp Thành phố Hồ Chí Minh

Ngân hàng Ngoại thương Việt Nam trước đây, nay là Ngân hàngThương mại cổ phần Ngoại Thương Việt Nam.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Khóa luận tốt nghiệp (DHCNTPHCM) 53 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 776 tài liệu

Tác giả:

Preview text:

Chương 2: Phân tích thực trạng kinh doanh thẻ tín dụng tại Ngân hàng Ngoại

thương Việt Nam - CN Gia Định

Tổng quan về Ngân hàng Ngoại thương Việt Nam

Giới thiệu chung về Vietcombank:

Ngân hàng Ngoại thương Việt Nam trước đây, nay là Ngân hàng Thương mại cổ phần

Ngoại Thương Việt Nam (Vietcombank) được thành lập và chính thức đi vào hoạt động

ngày 01/04/1963 với tổ chức tiền thân là Cục Ngoại hối (trực thuộc ngân hàng Nhà nước

Việt Nam). Tên giao dịch quốc tế đầy đủ là Joint Stock Commercial Bank for Foreign Trade of Vietnam.

Vietcombank hiện có gần 600 chi nhánh/ phòng giao dịch/ văn phòng đại diện/ đơn vị

thành niên hoạt động trên 56 tỉnh, thành phố trong và ngoài nước. Trụ sở chính nay được

đặt tại số 198 Trần Quang Khải, phường Lý Thái Tổ, quận Hoàn Kiếm, TP. Hà Nội, Việt

Nam. Bên cạnh đó, Vietcombank còn phát triển một hệ thống Autobank với hơn 2.500

máy ATM và trên 60.000 đơm vị chấp nhận thanh toán thẻ trên toàn quốc. Hoạt động

ngân hàng còn được hỗ trợ bởi mạng lưới 1.249 ngân hàng đại lý tại 102 quốc gia và

vùng lãnh thổ trên thế giới.

Website: www.vietcombank.com.vn

Hình 1. 1 Logo Ngân hàng Vietcombank

(Nguồn: www.vietcombank.com.vn )

Giới thiệu chung về Vietcombank – CN Gia Định:

Tên đơn vị: Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam – Chi nhánh Gia Định.

Tên giao dịch quốc tế: Joint Stock Commercial Bank for Foreign Trade of Vietnam – Gia Dinh Branch.

Tên viết tắt: “Vietcombank Gia Định”.

Địa chỉ: Số 423 - 425 Đường Lê Văn Việt, Phường Tăng Nhơn Phú A, Quận 9, Thành Phố Hồ Chí Minh.

Số điện thoại: (028) 3730 7799. Giám Đốc: Vũ Anh Dũng

Vietcombank Gia Định được thành lập vào ngày 18/12/2015. Ngày 1/1/2017, chi nhánh

đã chính thức đổi tên thành Vietcombank Gia Định, trước đây là Vietcombank chi nhánh

Quận 9. Mặc dù chỉ là chi nhánh mới được thành lập chỉ 06 năm đi vào hoạt động nhưng

vẫn không ngừng vươn xa, phấn đấu với sức bền đồng hành và phát triển kinh tế khu vực,

góp phần giữ gìn danh hiệu Ngân hàng số 1 Việt Nam trong hành trình phát triển của hệ

thống Vietcombank. Trong những năm qua các nhân viên của chi nhánh đã hết mình tạo

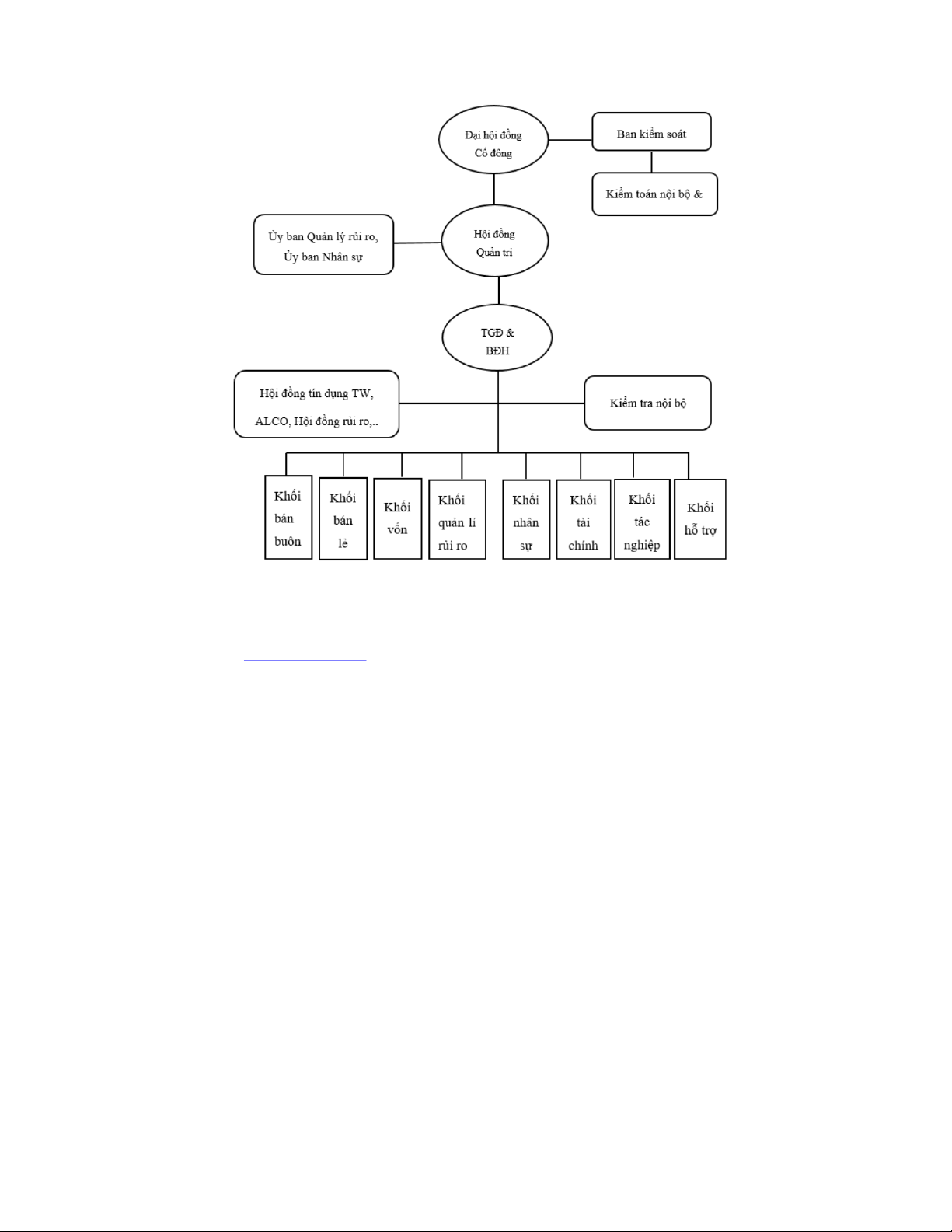

nên một tập thể hoạt động vững mạnh, đoàn kết và có cùng chung một mục tiêu. Cơ cấu tổ chức:

Hình 2.1 Sơ đồ tổ chức của công ty

Nguồn: www.vietcombank.com

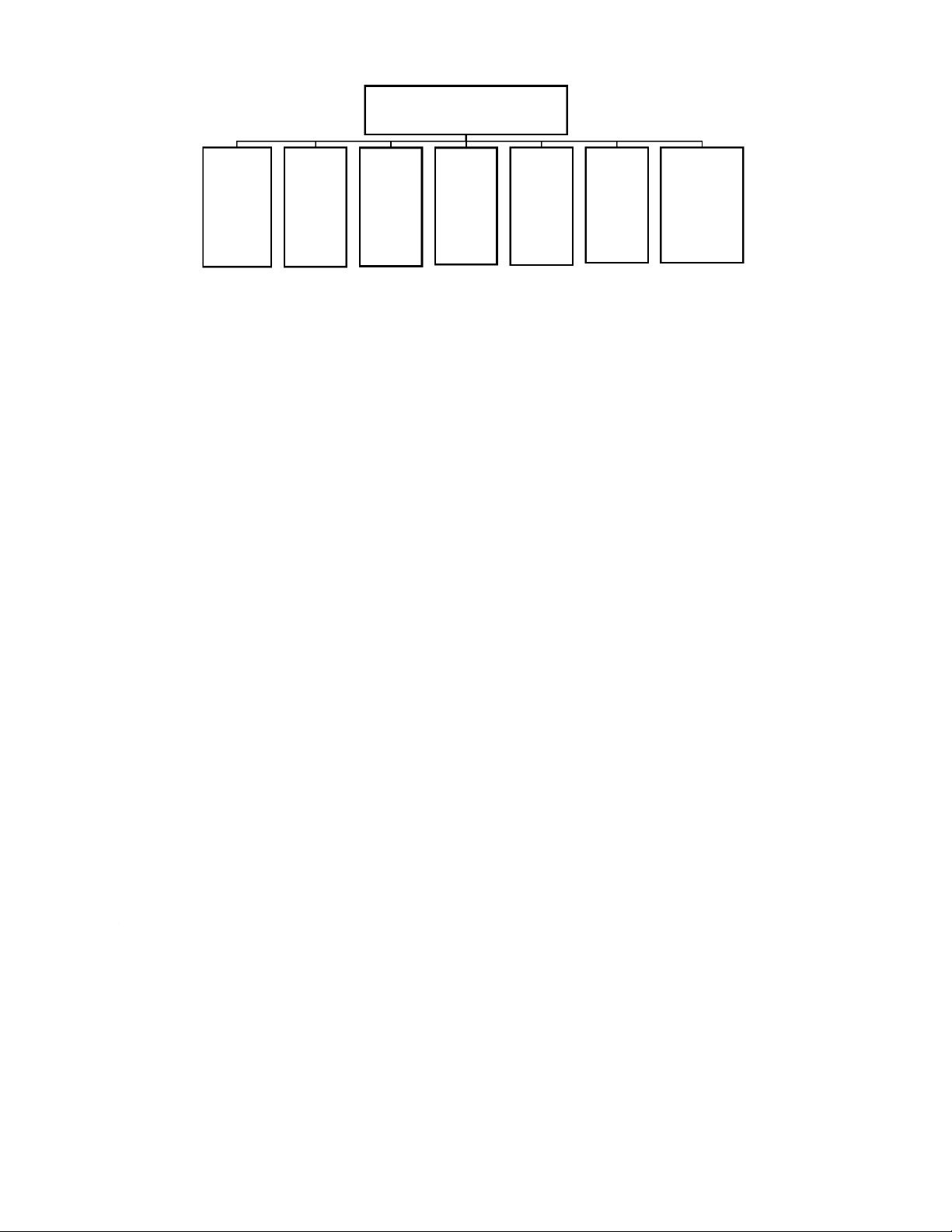

Sơ đồ tổ chức Vietcombank – CN Gia Định Ban giám đốc Phòng Phòng Phòng Phòng Phòn Phòng hành giao dịch khách dịch vụ Phòng kế Giao dịch toán quản lí chính Saigon hàng khách Vinhomes hàng nợ nhân sự ngân quỹ Pearl Central Park

Sơ đồ 1. 2 Tổ chức Vietcombank Gia Định

Sơ lược về thẻ tín dụng tại Ngân hàng Ngoại thương Việt Nam – CN Gia Định

Các sản phẩm thẻ tín dụng tại Vietcombank – CN Gia Định:

Vietcombank đã đưa ra thị trường nhiều sản phẩm và dịch vụ đa dạng đáp ứng các

nhu cầu khác nhau của từng nhóm khách hàng khác nhau, với gần 30 sản phẩm bao

gồm cả thẻ cá nhân, thẻ công ty và các sản phẩm liên kết với các đối tác lớn có uy

tín trên thị trường để tạo thuận lợi cho khách hàng sử dụng thẻ.

Với sự phát triển không ngừng các dịch vụ thẻ với tinh thần mang đến cho khách

hàng nhiều sản phẩm tiện ích vượt trội,Vietcombank là ngân hàng duy nhất trên

thị trường chấp nhận thanh toán thẻ của 7 thương hiệu thẻ nổi tiếng trên thế giới

như Visa, MasterCard, Amex, JCB, Dinner, CUP, DiscoverCard. Trung tâm thẻ

Vietcombank luôn không ngừng nỗ lực để phát triển sản phẩm thẻ đem đến sự hài

lòng cho mọi khách hàng. Thông qua các hoạt động phát hành và thanh toán thẻ

Vietcombank ngày càng khẳng định được thương hiệu trên thị trường Ngân hàng.

Hiện nay,để đáp ứng được nhu cầu sử dụng thẻ cho nhiều khách hàng ở các phần

khúc khác nhau Vietcombank đang cung cấp các loại thẻ tín dụng như:

oThẻ Vietcombank American Express

oThẻ Vietcombank Visa Platinum

oThẻ Vietcombank Visa/JCB/Unionpay/Mastercard

oThẻ đồng thương hiệu Vietcombank – Vietravel V

oThẻ Vietcombank Cash Plus Platinum American Express

oThẻ Vietcombank MasterCard World

oThẻ Vietcombank Vietnam Airlines Platinum American Express

oThẻ Vietcombank Vietnam Airlines American Express (Thẻ Bông Sen Vàng)

oThẻ Saigon Centre – Takashimaya – Vietcombank Visa

oThẻ Saigon Center – Takashimaya – Vietcombank JCB

Các tiện ích của thẻ tín dụng Vietcombank:

+ Chi tiêu trước, trả tiền sau với thời gian miễn lãi lên đến 45 ngày.

+ Thanh toán linh hoạt tại hàng triệu đơn vị và thanh toán linh hoạt tiện lợi qua

ứng dụng điện thoại intinter, ví điện tử Moca.

+ Trả góp lãi suất 0% khi mua sắm tại các liên kết với Vietcombank.

+ Miễn phí thường niên năm tiếp theo cho thủ thẻ có số dư hợp lệ.

+ Rút tiền mặt tại tất cả ATM có biểu tượng Visa trong nước và quốc tế.

+ Giao dịch trực tuyến an toàn với tính năng bảo mật 3D secure. Điều kiện mở thẻ:

Khách hàng là công dân Việt Nam hoặc là người nước ngoài đang sinh sống và làm việc

tại Việt Nam. Hoặc cũng có thể là cá nhân, công ty được ủy quyền sử dụng thẻ tín dụng.

Đủ 18 tuổi trở lên và có đầy đủ hành vi dân sự theo pháp luật.

Trong trường hợp bạn nhận lương bằng tiền mặt thì có thể đăng ký mở thẻ tín dụng bằng

Thu nhập ổn định với mức lương tối thiểu 5 triệu đồng/ tháng và nhận lương bằng hình

thức chuyển khoản các tài sản đảm bảo khác như sổ tiết kiệm, giấy từ chứng nhận sở hữu nhà, ô tô,… Quy trình mở thẻ:

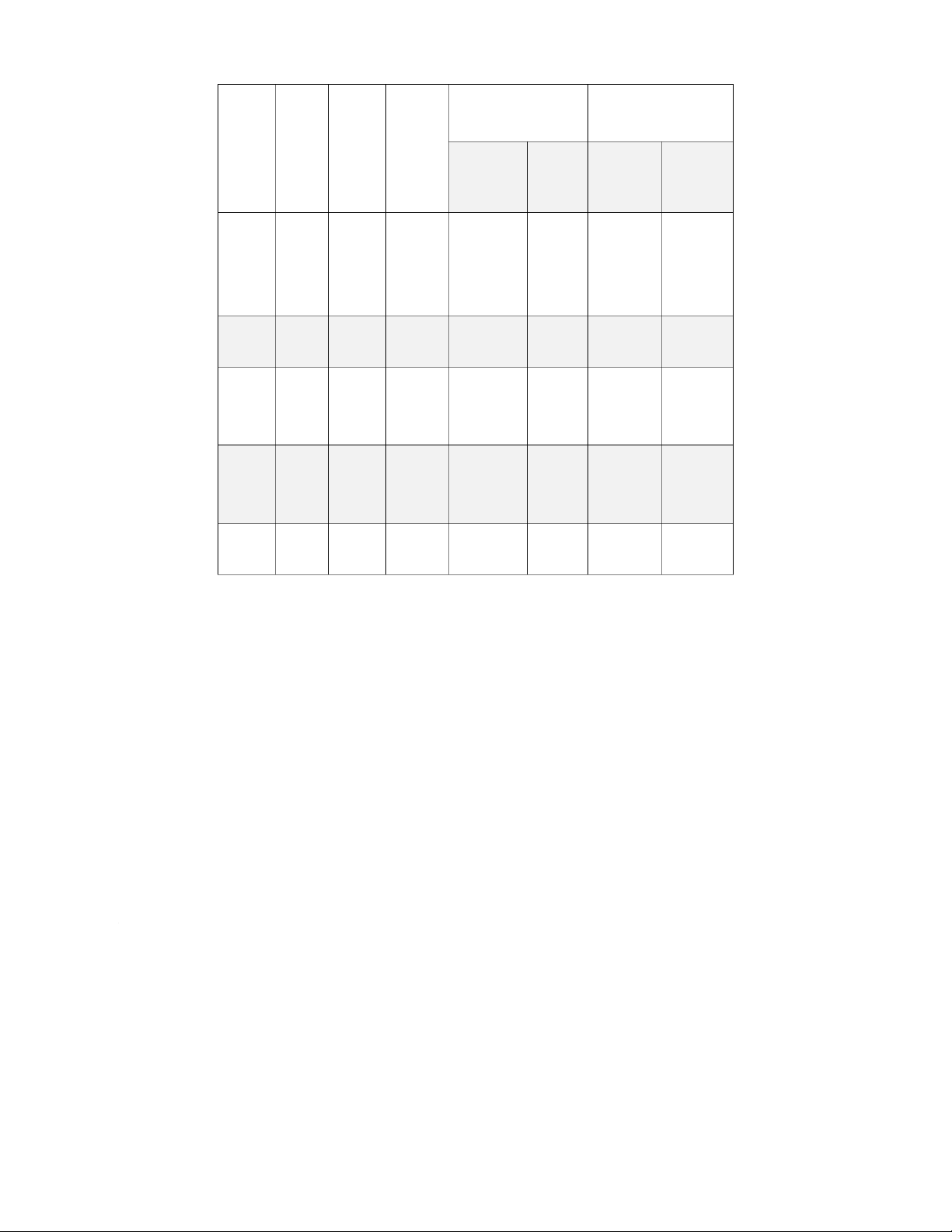

Kết quả tình hình hoạt động kinh doanh theo năm của ngân hàng TMCP Ngoại thương

Việt Nam từ năm 2018 – 2020: Tình hình hoạt động

So sánh 2019 và So sánh 2020 và 2018 2019 Năm Năm Năm

Mức biến Tỷ lệ Mức biến Chỉ 2018 2019 động Tỷ lệ (%) 2020 động (%) tiêu Tổng

tài sản 7,066 9,465 11,954 2,399 13,4% 2,489 12,6% sinh lời Lợi nhuận 165 194 261 29 17,58% 67 34,54% Dư nợ tín 2,622 4,111 5,673 1,489 56,79% 1,562 38% dụng Huy động 6,540 8,550 10,001 2,010 30,73% 1,451 16,97% vốn Nợ xấu 1 2 2 1 100% 0 0%

(Nguồn: Báo cáo tổng kết tình hình hoạt động kinh doanh của Vietcombank – CN Gia Định)

Biểu đồ: Kết quả hoạt động kinh doanh của Vietcombank – CN Gia Định

Kết quả hoạt động kinh doanh của Vietcombank - CN Gia Định 14,000 11,954 12,000 10,001 10,000 9,465 8,550 8,000 7,066 6,540 5,673 6,000 Tỷ đồng 4,111 4,000 2,622 2,000 165 194 261 0 Năm 2018 Năm 2019 Năm 2020 Tổng tài sản sinh lời Lợi nhuận Dư nợ tín dụng Huy động vốn

Thực trạng kinh doanh thẻ tín dụng của Vietcombank tại CN Gia Định:

Trong thời gian qua, Vietcombank đã luôn nỗ lực không ngừng trong việc phát triển các

sản phẩm - dịch vụ liên quan đến thẻ, nhằm tăng tính tiện ích cho khách hàng khi sử dụng

dịch vụ. Để thu hút khách hàng Vietcombank còn áp dụng chính sách miễn giảm phí như

một hình thức đồng hành cùng khách hàng.

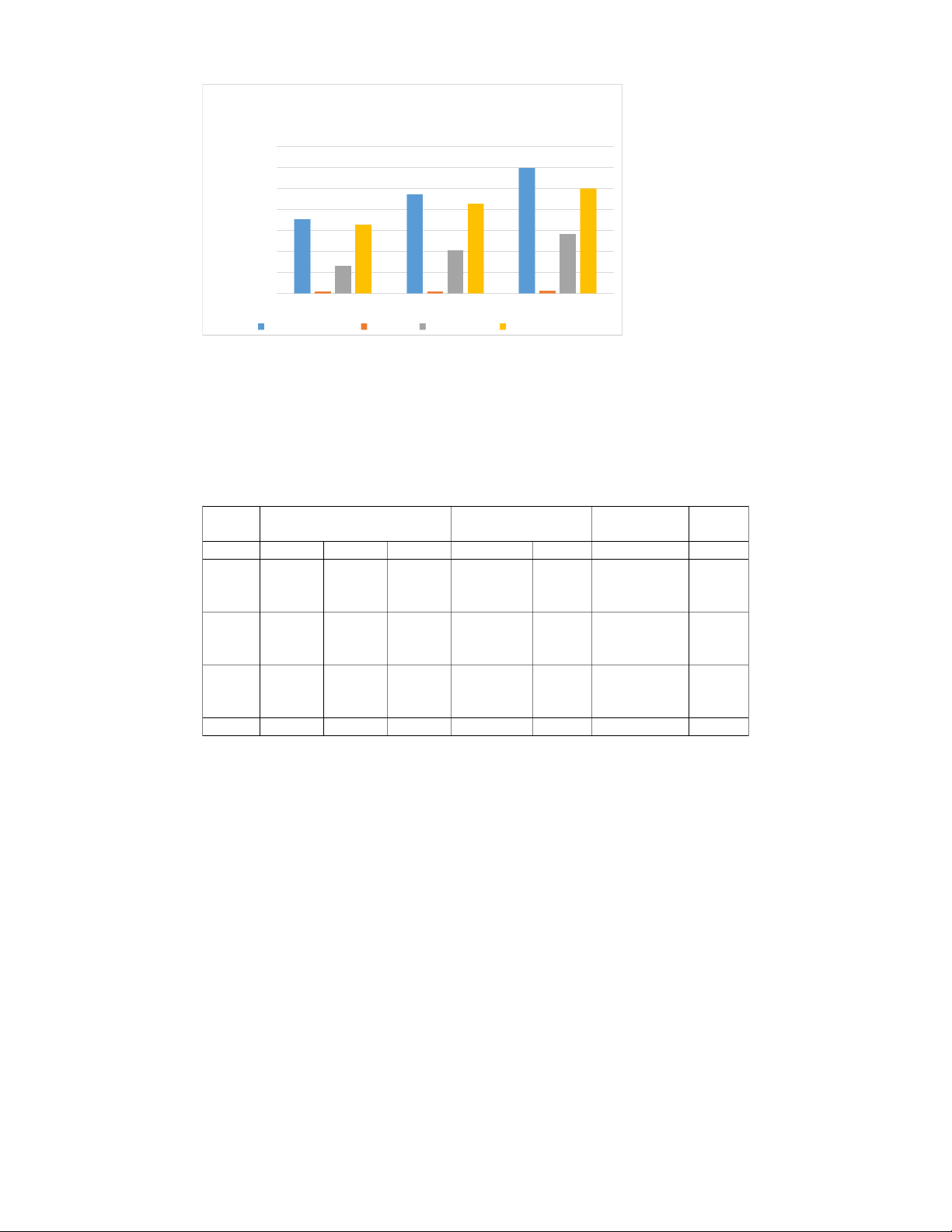

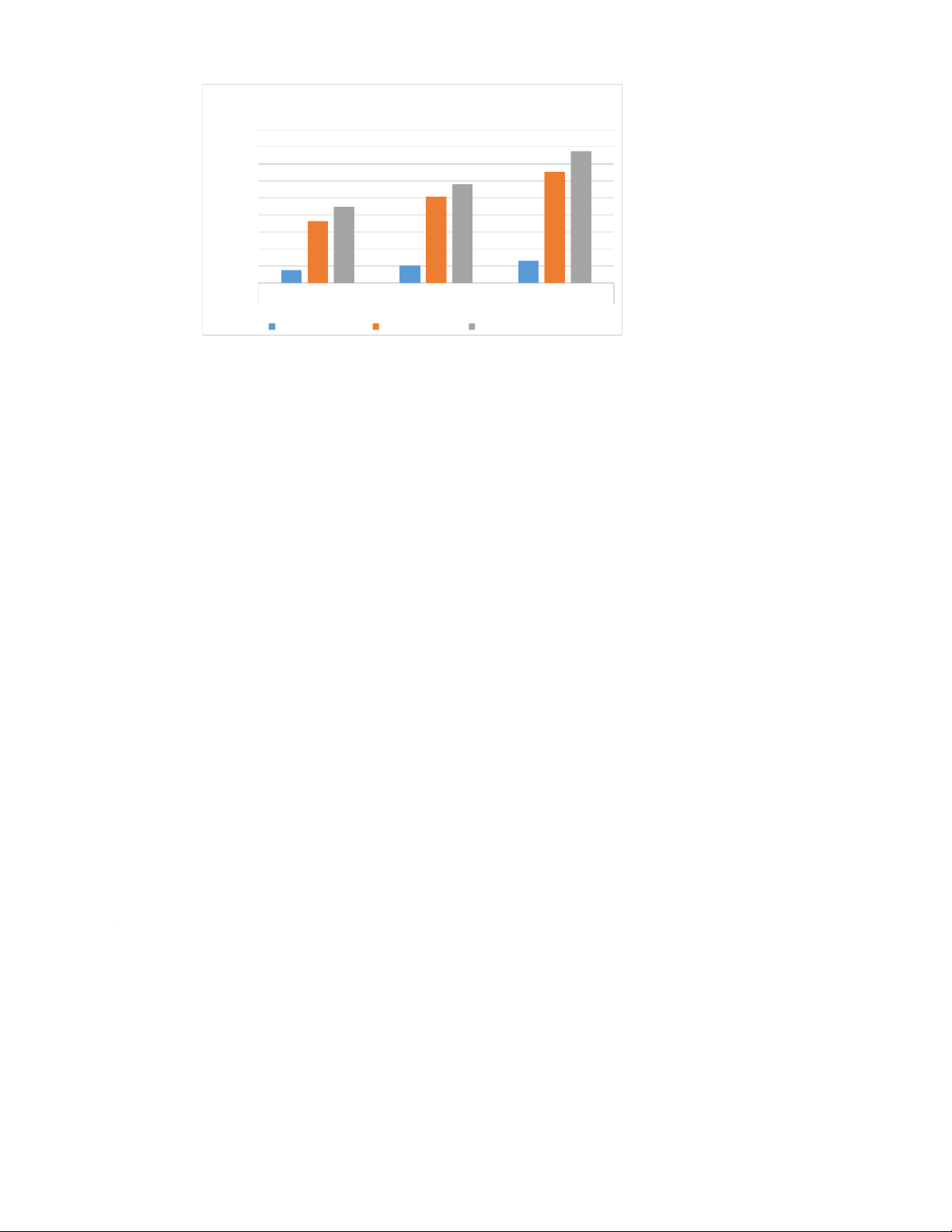

Số lượng thẻ tín dụng phát hành tại Vietcombank – CN Gia Định trong ba năm 2019 – 2021: Loại

Số lượng thẻ phát hành thẻ Tăng trưởng Tăng trưởng thẻ 2020/2019 2021/2020 2019 2020 2021 2020/2019 % 2021/2020 %

Thẻ tín 3,853 5,210 6,545 1,357 35.22% 1,335 12,6% dụng quốc tế Thẻ 18,200 25,320 32,763 7,120 39.1% 7,443 12,94% ghi nợ quốc tế Thẻ 22,410 28,906 38,680 6,496 29% 9,774 13,38% ghi nợ nội địa Tổng 46,482 61,456 68,897 14,974 32.2% 18,552 38,92%

(Nguồn: Báo cáo tổng kết hoạt động kinh doanh thẻ của Vietcombank – CN Gia Định)

Biểu đồ: Số lượng kinh doanh thẻ của Vietcombank – CN Gia Định.

Số lượng phát hành thẻ 45 40 38.68 35 32.763 30 28.906 25.32 25 22.41 20 18.2 Thê 15 10 3.853 5.21 6.545 5 0 2019 2020 2021

Số lượng thẻ phát hành thẻ Thẻ tín dụng quốc tế Thẻ ghi nợ quốc tế Thẻ ghi nợ nội địa

Từ năm 2019 – 2021, số lượng phát hành thẻ tín dụng Vietcombank tại CN Gia Định ở

mức khá cao và tăng dần qua ba năm. Cụ thể, số thẻ tín dụng được phát hành năm 2020 là

5,210 thẻ tăng so với số thẻ tín dụng năm 2019 là 3,853 thẻ tương đương với 35.22%;

năm 2021 là 6,545 thẻ so với 2020 là 5,210 thẻ tăng 1,335 thẻ tương đương 12.6%. So

với hai loại thẻ còn lại là thẻ ghi nợ quốc tế và thẻ ghi nợ nội địa thì vẫn còn thấp hơn

nhiều về số lượng phát hành bởi điều kiện mở thẻ cũng như rủi ro cũng ít hơn nhưng với

xu hướng hiện nay thì việc gia tăng phát hành sẽ nhanh chóng và đạt hiệu quả hơn. Điều

này cũng cho ta thấy được nhu cầu sử dụng thẻ tín dụng của khách hàng càng nhiều và dự

kiến sẽ còn tăng trưởng trong các năm tiếp theo.

Qua bảng số liệu, ta nhận thấy rằng trong ba năm qua, từ năm 2019-2021, người dân đã

sử dụng thẻ Vietcombank nhiều hơn và đã dần làm quen với các sản phẩm thẻ của

Vietcombank cùng với những lợi ích thật sự mang lại trong việc thanh toán. Thẻ

Vietcombank trở thành phổ biến và được sử dụng rộng rãi, được các đơn vị chấp nhận

thanh toán hợp tác cùng là một trong những sự thuận lợi hàng đầu cho khách hàng khi

mua sắm, thanh toán tại bất cứ đâu. Bên cạnh đó, việc sử dụng thẻ ATM giúp cho khách

hàng hạn chế được rủi ro bị sử dụng tiền giả hơn, đồng thời số tiền gửi vào tài khoản thẻ

dù ít hay nhiều họ vẫn được hưởng một ưu đãi lãi suất nhất định giúp cho số tiền hiện có

sinh lời. Điều này là động lực thúc đẩy người dân quan tâm hơn việc sử dụng thẻ vào

cuộc sống hằng ngày. Mặt khác, ngân hàng cũng tạo điều kiện thuận lợi làm hài lòng

khách hàng hơn như giảm chi phí mở thẻ và các khoản giảm chi phí khác.

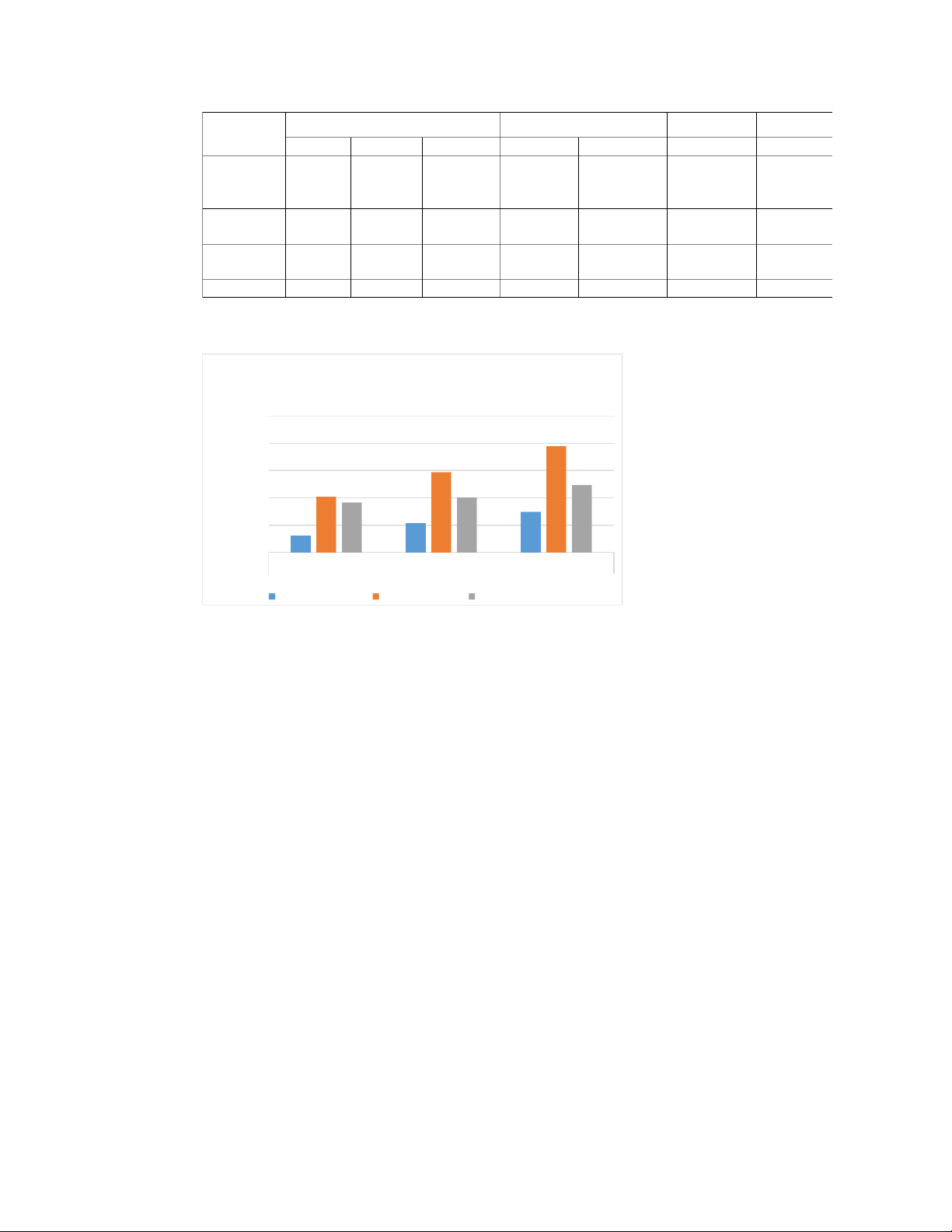

Doanh số chi tiêu thẻ tín dụng tại ngân hàng Vietcombank – CN Gia Định trong ba năm 2019 – 2021: Bảng: Đvt: Tỷ đồng Loại thẻ Doanh số chi tiêu thẻ Tăng trưởng Tăng trưởng 2019 2020 2021 2020/2019 % 2021/2020 % Thẻ tín 306 539 746 233 17.61% 207 13.84% dụng quốc tế Thẻ ghi nợ 1,026 1,474 1,951 448 14.36% 477 13.23% quốc tế Thẻ ghi nợ 915 1,015 1,232 100 10.93% 217 12.13% nội địa Tổng 2,246 3,028 5,080 782 34.81% 901 39.2%

(Nguồn: Báo cáo tổng kết hoạt động kinh doanh thẻ của Vietcombank – CN Gia Định)

Biểu đồ: Doanh số chi tiêu thẻ tại Vietcombank – CN Gia Định

Doanh số chi tiêu thẻ tại Vietcombank – CN Gia Định 2500 2000 1,951 1,474 1500 1,232 1,026 915 1,015 1000 746 Tỷ đồng 539 500 306 0 2019 2020 2021 Doanh số chi tiêu thẻ Thẻ tín dụng quốc tế Thẻ ghi nợ quốc tế Thẻ ghi nợ nội địa

Doanh số chi tiêu thẻ tại Vietcombank – CN Gia Định năm 2019 là 306 tỷ đồng, sang đến

năm 2020 là 539 tỷ đồng, tăng lên đến 233 tỷ đồng tương đương tăng 76.14% so với năm

2019 và năm 2021 là 746 tỷ đồng so với năm 2020 tăng 207 tỷ đồng tương đương

13.84%. Đây được xem là những con số giao động ở mức cao đối với một chi nhánh ngân

hàng mới được thành lập.

Lợi thế của Vietcombank - CN Gia Định là nằm ngay truc đường lớn của thành phố Thủ

Đức, gần kề các trung tâm thương mại, siêu thị, các công ty và khu công nghệ, dân cư

đông đúc nên sự thuận lợi cũng như tin tưởng khiến cho Vietcombank – CN Gia Định

thêm cơ sở để phát triển hơn trong dịch vụ thẻ tín dụng ở những năm tiếp theo, đáp ứng

được nhu cầu của khách hàng nhiều hơn nữa.

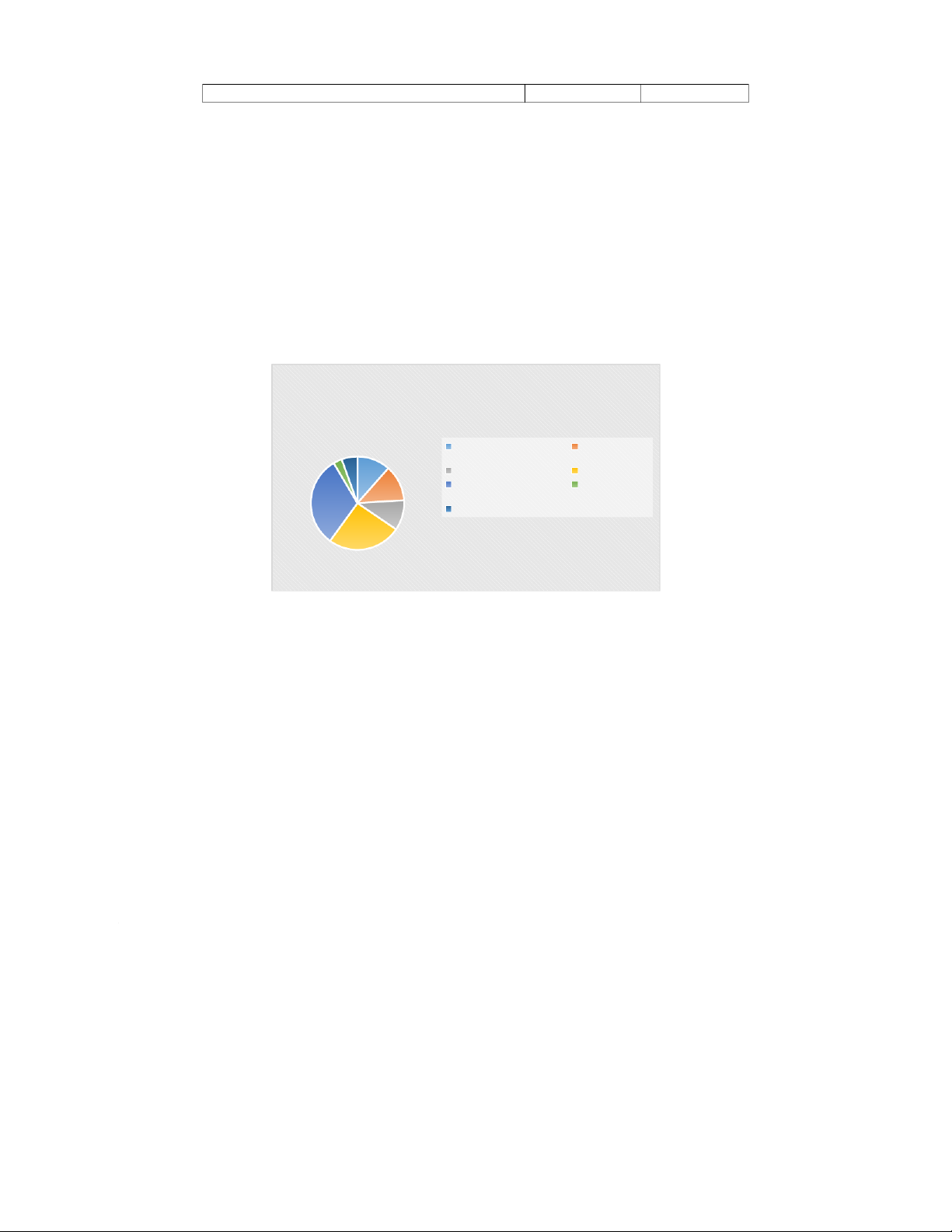

Thị phần thẻ tín dụng của hệ thống các ngân hàng trong địa bàn:

Theo Báo cáo của Hiệp hội Ngân hàng Việt Nam năm 2021 cho biết hiện tại có đến 4

ngân hàng đang dẫn đầu về số lượng thẻ tín dụng đang được lưu hành là Techcombank

với 16,9 triệu thẻ (16%); BIDV với 16,3% triệu thẻ (16%); Vietcombank với 14,1 triệu

thẻ, (14%), MBbank với 9,6 triệu thẻ (9%).

Theo thống kê doanh số sử dụng thẻ tín dụng thì Vietcombank đang là 1 trong 5 các

ngân hàng dẫn đầu chiếm 21% thị phần, đứng sau là BIDV (14%), Agribank (11%),

Vietinbank(9%), và cuối cùng là Sacombank (8%). Mặc dù là chi nhánh mới thành lập

nhưng với số liệu trên đã cho ta thấy được chất lượng trong lĩnh vực phát triển kinh

doanh thẻ tín dụng là rất tốt.

Biểu đồ: Thị phần thẻ tín dụng của hệ thống của các ngân hàng trong địa bàn

Thị phần thẻ tín dụng tại địa bàn 15% 14% 50% 14% 7% Vietinbank BIDV Vietcombank MB Khác

Vietcombank – CN Gia Định cần đẩy nhanh tiến độ công tác phát hành thẻ dưới các hình

thức triển khai như tạo lập các điểm phát hành thẻ lưu động tại các trường trung học phổ

thông, trường đại học trên địa bàn, đồng thời tiếp thị các cơ quan, đơn vị thực hiện dịch

vụ chi trả lương qua ngân hàng.

Với xu hướng các ngân hàng tận dụng nguồn thu từ dịch vụ thẻ, Vietcombank áp dụng

chính sách miễn giảm phí như một hình thức đồng hành của khách hàng.

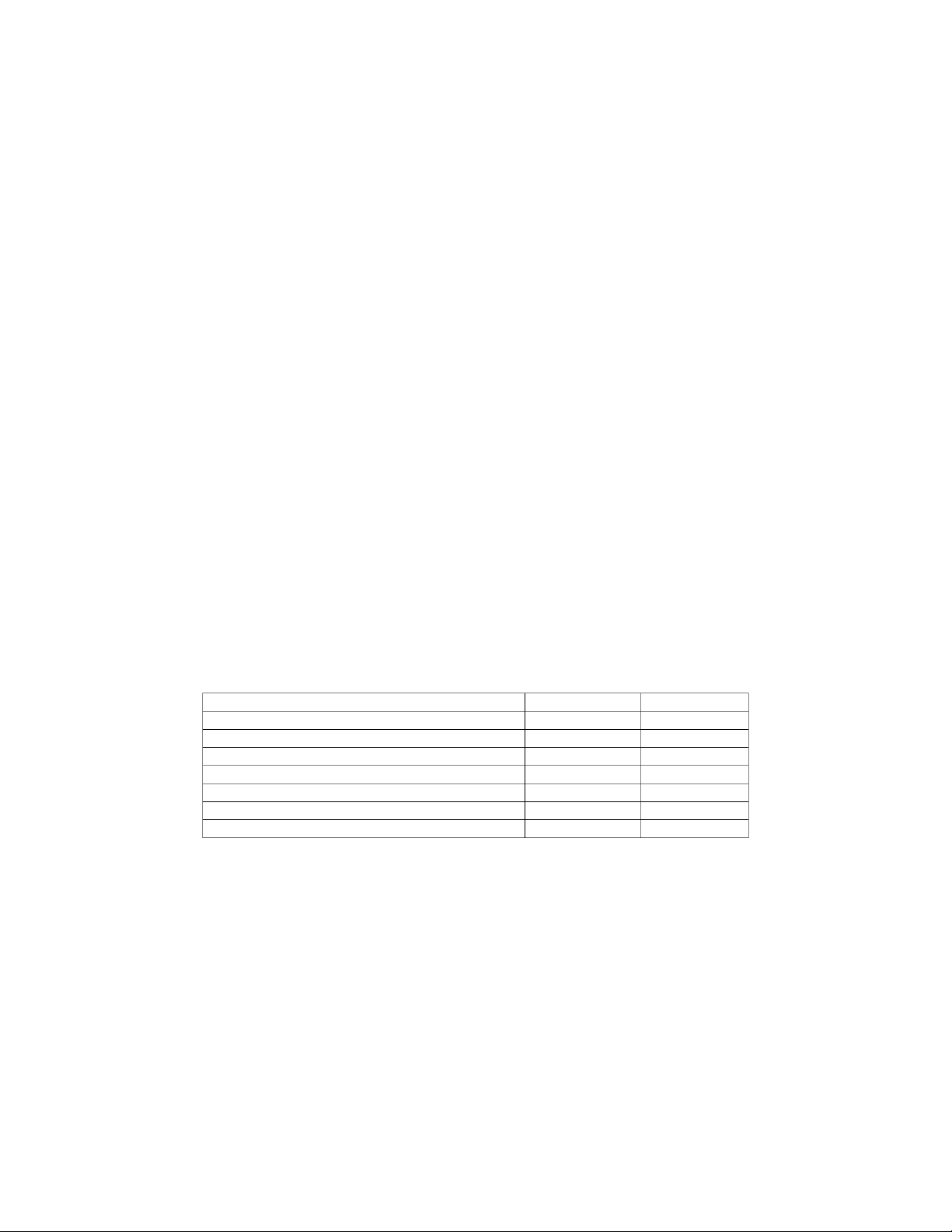

Thu nhập từ hoạt động kinh doanh thẻ tín dụng tại Vietcombank CN Gia Định:

Thu nhập từ hoạt động kinh doanh thẻ tín dụng trong những năm qua chiếm khá cao

trong tổng thu nhập của ngân hàng với nguồn thu chủ yếu từ thẻ tín dụng là việc thu phí phát hành. Đvt: Triệu đồng Chỉ tiêu Năm 2019 Năm 2020 Năm 2021 Thu phí phát hành 583 873 1.163 Thu phí thanh tóa 181,8 291,7 412 Thu phí sử dụng thẻ 412,3 653 786

(Nguồn: Báo cáo tổng kết hoạt động kinh doanh thẻ của Vietcombank – CN Gia Định)

Biểu đồ: Thu nhập từ hoạt động kinh doanh thẻ tín dụng tại Vietcombank CN Gia Định

Thu nhập từ hoạt động kinh doanh thẻ tín dụng

tại Vietcombank - CN Gia Định 1400 1200 1163 1000 873 786 800 653 583 600 412.3 412 Triệu đồng 400 291.7 181.8 200 0 Năm 2019 Năm 2020 Năm 2021 Thu phí phát hành Thu phí thanh tóa Thu phí sử dụng thẻ

Nhìn chung trong ba năm qua thì thu nhập từ hoạt động thẻ tín dụng của Vietcombank, cụ

thể năm 2019 là 1.177,1 triệu đồng thì sang năm 2020 là 1.817,7 triệu đồng, năm 2021 là 2.361 triệu đồng

Phân tích thực trạng kinh doanh thẻ tín dụng của Ngân hàng TMCP Ngoại thương Việt Nam – CN Gia Định:

Thực trạng kiến thức về thẻ tín dụng:

Thực trạng rủi ro trong hoạt động kinh doanh thẻ:

Với đa số hầu hết các ngân hàng hiện nay, hoạt động giao dịch vẫn còn đang gặp phải các

rủi ro như thẻ giả, thẻ bị đánh cắp, thẻ bị gãy,… gây ảnh hưởng trực tiếp đến lợi nhuận và

uy tín của ngân hàng phát hành, đồng thời cũng gây nhiều rắc rối, bất lợi, phiền hiễu đến

khách hàng là chủ thẻ sử dụng.

Ngày nay, công nghệ càng tiên tiến, hiện đại cũng làm xuất hiện thêm nhiều tổ chức tội

phạm thẻ và có nhiều các hành vi tinh vi, khó kiểm soát. Đây là một trong những vấn đề

mà hầu hết ở các ngân hàng khác cũng lo lắng, nhất là trong điều kiện cơ sở hạ tầng và hệ

thống công nghệ còn bất cập. Bỏi vậy, ngân hàng Vietcomabnk đã đề ra các hướng giải

quyết để bảo mật thông tin và an ninh mạng, tăng cường rà soát thường xuyên, gia tăng

rào chắn bảo vệ, phòng ngừa tội phạm.

Đối với quản trị ngân hàng, nếu muốn phát huy tốt nhất hiệu quả trong kinh doanh thì

trước hết phải quan trị tốt các rủi ro về công nghệ thông tin. Ngoài ra, ngân hàng còi phải

đối mặt với rủi ro về các khiếu nại thẻ giả, giao dịch bị giả mạo sử dụng thẻ. Tại

Vietcombank – CN Gia Định, công tác thẩm định và xét duyệt yêu cầu phát hành đã được

kiểm soát, nghiêm túc thực hiện và đảm abro được các yêu cầu của các chương trình quản lý rủi ro.

Thực trạng về chi phí khi sử dụng thẻ:

Thực trạng về các chính sách khuyến mãi:

Xu hướng không dùng tiền mặt:

Các yếu tố ảnh hưởng đến quyết định lựa chọn thẻ tín dụng của khách hàng tại Vietcombank:

Đánh giá hiệu quả hoạt động kinh doanh thẻ tín dụng của Ngân hàng TMCP Ngoại thương – CN Gia Định:

Đánh giá mức độ quan tâm của khách hàng khi ra quyết định lựa chọn sử dụng thẻ tín dụng của Vietcombank:

Đánh giá về những nguồn thông tin ảnh hưởng đến quyết định lựa chọn sử dụng thẻ của khách hàng:

Sự cạnh tranh mạnh mẽ giữa các đối thủ trên thị trường đòi hỏi các doanh nghiệp phải

thật sự linh hoạt và có các chiến lược phù hợp với tình hình kinh doanh để chiếm được ưu

thế thị phần hơn các đối thủ còn lại. Để khách hàng có thể tiếp cận được gần hơn và rộng

hơn các sản phẩm, dịch vụ của Vietcombank thì một trong những cách phổ biến nhất là

đưa các nguồn thông tin trước khi lựa chọn mua hàng. Những nguồn thông tin này sẽ ảnh

hưởng trực tiếp đến niềm tin, thái độ và hành vi khách hàng.

Bảng: Nguồn thông tin ảnh hưởng đến khách hàng

Nguồn thông tin ảnh hưởng Tần số Tỉ lệ

Các buổi giới thiệu của Vietcombank 23 11,5% Mạng Internet 25 12,5%

Phương tiện truyền thông 21 10,5% Mạng xã hội 51 25,5%

Người thân, đồng nghiệp, bạn bè 63 31,5% Băng rôn, tờ rơi 6 3%

Các hoạt động công đồng 11 5,5% Tổng 200 100%

Kết quả thống kê bảng trên cho ta thấy rằng nguồn thông tin khách hàng nắm bắt chủ yếu

nhiều nhất là qua người thân, bạn bè, đồng nghiệp chiếm tỉ lệ 31,5% cao nhất; tiếp đến là

qua các trang mạng xã hội, mạng internet như Facebook, Zalo, Website,… Như vậy,

truyền thông thông tin sản phẩm bằng miệng vẫn đang là phương pháp hiệu quả và tối ưu

nhất trong việc thu hút khách hàng. Đây là nguồn thông tin có độ tin cậy cao, ảnh hưởng

trực tiếp đến khách hàng bởi ngày nay có rất nhiều tình huống lừa đảo, mất uy tín làm

khách hàng dần mất đi lòng tin và sự lựa chọn đối với các doanh nghiệp nên trước khi sử

dụng một sản phẩm nào đó, khách hàng thường có khuynh hướng hỏi thăm ý kiến bạn bè,

người thân trước chắc chắn khi ra quyết định sử dụng sản phẩm, dịch vụ.

Biểu đồ: Tỷ lệ nguồn thông tin ảnh hưởng đến quyết định lựa chọn sử dụng thẻ của khách hàng

Tỉ lệ nguồn thông tin ảnh hưởng đến khách hàng

Các buổi giới thiệu của Mạng Internet Vietcombank 3.0%

Phương tiện truyền thông Mạng xã hội 11.5% 12.5 5.5%

Người thân, đồng nghiệp, Băng rôn, tờ rơi % 31.5 bạn bè % 10.5

Các hoạt động công đồng 25.5% %

Kênh truyền miệng là phương thức quảng bá và truyền thông đáng tin cậy, có sức ảnh

hưởng rất lớn đến xu hướng lựa chọn sản phẩm của khách hàng, một luồng chứng minh

nghên cứu của Nielsen cho thấy xu hướng khoảng 90% người tiêu dùng tin vào các

khuyến nghị từ người thân và bạn bè. Tuy nhiên, ngoài truyền miệng thì các kênh quảng

cáo trực tuyến qua internet hay mạng xã hội cũng đang dần thu hút sự tin tưởng của

NTD. Bởi cuộc sống hiện đại đi cùng với sự phát triển của công nghệ thì thong tin được

truyền thông một cách nhanh chóng và tiện lợi hơn. Có tới 38% ý kiến cho rằng nguồn

thông tin ảnh hưởng đến hành vi đưa ra quyết định.

Ngoài ra, có khoảng 11.5% là dựa trên các buổi giới thiệu về sản phẩm, dịch vụ của

Vietcombank. Như vậy, ngân hàng cần đẩy mạnh hơn nửa các kênh thông tin có ảnh

hưởng lớn đến khách hàng, từ đó nâng cao mức độ nhận biết của khách hàng đối với

ngân hàng cũng như các sản phẩm kinh doanh của ngân hàng nói chung và sản phẩm thẻ tín dụng nói riêng.

Đánh giá hoạt động kinh doanh thẻ tín dụng tại ngân hàng TMCP Ngoại thương Việt Nam – CN Gia Định:

Những kết quả đạt được:

Thứ nhất là số lượng phát hành thẻ tín dụng của Ngân hàng Vietcombank – CN Gia Định

liên tục tăng từ năm 2019 đến năm 2020. Với kết quả đạt được này, ngân hàng đã cho

khách hàng thấy được sự nỗ lực, phấn đấu của cả chi trong công tác phát triển hoạt động

thanh toán thẻ tín dụng, đã và đang đem lại nhiều thành tựu, nhiều kết quả như mong

muốn. Và chắn chắn ở những năm tiếp theo, thị phần của chi nhánh trên thị trường thẻ tín

dụng sẽ tiếp tục phát triển không ngừng và mang tới sự hài lòng đối với khách hàng nhiều hơn.

Thứ hai, Vietcombank – CN Gia Định đã cho phổ biến, triển khai, hoạt động tốt các dịch

vụ thanh toán như: mở tài khoản online, thanh toán điện, nước… Đồng thời, các công tác

marketing về PR truyền bá, quảng cáo sản phẩm đến khách hàng ở các nơi đông đúc:

trường học, siêu thị,… cũng được làm tốt nhất có thể và nhận được nhiều sự quan tâm.

Thứ ba, Vietcombank – CN Gia Định có đội ngũ cán bộ, nhân viên trẻ, dày dặn chuyện

môn và kinh nghiệm, nhiệt huyết với nghề, tận tâm trong mọi công việc,… là một thế

mạnh lớn của cả chi nhánh trong công tác mở rộng phát hành, thanh toán thẻ tại địa bàn

thành phố. Ngoài ra, ngày nay mức độ cạnh tranh giữa các ngân hàng ngày một gay gắt

nên nhân thức được vấn đề này, Vietcombank – CN Gia Định đã có các kế hoạch dự

kiến: mở thêm nhiều lớp đào tạo, tập huấn cho các cán bộ, nhân viên về nghiệp vụ thẻ

cũng như đề xuất,ý kiến về các vấn đề sai sót trong các khâu dịch vụ, quá trình triển khai

ứng dụng nghiệp vụ thẻ mới. Cạnh đó thì ngân hàng cũng đang có các định hướng cho

việc bổ sung thêm nguồn nhân lực, đào tạo nhân viên mới, cũ để nâng cao thêm trình độ chuyên môn.

Trong thị trường mà mức độ cạnh tranh giữa các Ngân hàng ngày càng gay gắt, Ngân

hàng Vietcombank - Chi nhánh Gia Định đã mở các lớp tập huấn trao đổi training cho

các cán bộ về nghiệp vụ thẻ cũng như đề xuất, kiến nghị những vấn đề sai sót với trung

tâm thẻ trong quá trình triển khai ứng dụng nghiệp vụ thẻ mới. Bên cạnh đó, ngân hàng

cũng rất chú trọng trong công tác tuyển dụng nhân viên, đào tạo nâng cao trình độ chuyên môn của nhân viên.

Nâng cao uy tín và hình ảnh của ngân hàng, tạo niềm tin cho khách hàng khi sử dụng sản

phẩm thẻ tín dụng Vietcombank:

Đối với Vietcombank nói chung và CN Gia Định nói riêng, niềm tin và sự uy tín của

ngân hàng đến từ việc lấy khách hàng làm trọng tâm, thấu hiểu nhu cầu của khách hàng là

tất yếu. Để khuyến khích khách hàng sử dụng phương thức thanh toán không dùng tiền

mặt, trong thời gian qua, Vietcombank đã đề xuất nhiều chính sách liên quan đến việc sử

dụng thẻ như mức phí, biểu phí hợp lý, đẩy mạnh số lượng POS/ATM phuc vụ nhu cầu

thuận tiện thanh toán của khách hàng.

Vietcombank luôn luôn đặt tiêu chí đem lại cho khách hàng của mình sự hài lòng và lợi

ích tối đa nhất khi sử dụng dịch vụ và sản phẩm thẻ của Vietcombank; đảm bảo tối ưu

hóa về độ an toàn, bảo mật khi cung cấp.

Tuy rằng Vietcombank – CN Gia Định chỉ vừa mới được thành lập nhưng đã thu hút

được số lượng khách hàng mở thẻ và sử dụng dịch vụ ngày một tăng dần trong thời gian qua.

Hoạt động marketing sản phẩm thẻ tín dụng:

Các hoạt động quảng bá sản phẩm được chi nhánh triển khai mạnh mẽ, tăng cường phối

hợp cùng với Hội sở chính cùng thực hiện các chương trình marketing tại địa bàn. Do các

chương trình được Hội sở triển khai và do chi nhánh thực hiện phù hợp với thời gian và

quy mô nên đã tạo được hiệu ứng tốt cho khách hàng về dịch vụ.

Để tiếp tục duy trì khách hàng hiện có và khách hàng tiềm năng trong tương lai,

Vietcombank đã đưa ra một số các chính sách dành cho khách hàng thân thiết: chúc

mừng sinh nhật, thăm hỏi từng tháng/quý, họp mặt và tri ân,… Cùng với nhiều chương

trình khuyến mại: quà tặng áo đi mưa, trải nghiệm sử dụng các dịch vụ tiện ích, miễn phí

nộp thuế điện tử, các gói tín dụng ưu đãi lãi suất,… và các chương trình tri ân kỉ niệm

nhân dịp khai trương chi nhánh, các PGD khắp cả nước.

Mở rộng mạng lưới hoạt động:

Hiện tại, có tổng cộng 113 chi nhánh và PGD được đặt trên 23 quận huyện của thành phố

Hồ Chí Minh; ngay trên Quận 9, Vietcombank sở hữu 2 chi nhánh trong đó có

Vietcombank – CN Gia Định. Để tạo thêm sự tiện lợi cho nhu cầu đi lại, thanh toán thì

việc mở rộng mạng lưới hoạt động như trên là hợp lý, góp thêm phần phát triển hơn sản

phẩm thẻ tín dụng trong tương lai. Hạn chế và nguyên nhân: Hạn chế:

Dù Vietcombank – CN Gia Định đã cố gắng hạn chế, khắc phục những khó khăn, dịch vụ

thẻ đã đạt được những thành tựu nhất định như mong muốn, nâng cao được chất lượng về

hình ảnh và thương hiệu Vietcombank trên địa bàn, nhưng chất lượng về sản phẩm dịch

vụ thẻ vẫn còn chưa cao bởi:

Thứ nhất, số lượng phát hành và sử dụng thẻ của khách hàng chưa thật sự vượt bậc so với

các ngân hàng vừa mới thành lập khác. Quan trọng là số thẻ được phát hành nhưng chưa

được kích hoạt vẫn còn chiếm số lượng nhiều (trung bình cứ 15 thẻ được phát hành thì có

khoảng 1 thẻ chưa được kích hoạt). Các năm qua, việc phát triển hoạt động kinh doanh

thẻ tín dụng của ngân hang chủ yếu là phát hành thẻ, chú trọng số lượng nhưng chưa đi

kèm với sự thay đổi về chất lượng cũng như tăng cường giao dịch của chủ thẻ sau khi

được phát hành. Tỷ lệ thẻ đang được hoạt động chiếm khoảng 76%, vẫn là một con số

thấp, gây tổn thất và lãng phí trong công tác phát hành thẻ.

Thứ hai, đối tượng khách hàng vẫn chưa đa dạng. Mặc dù, ngân hàng tổ chức rất nhiều

các buổi giới thiệu sản phẩm, liên kết với các trường học tổ chức công tác huấn luyện,

đào tạo sản phẩm đi kèm với lợi ích khác mang lại cho nhà trường và học sinh sinh viên,

các chương trình có sự góp mặt tài trợ nhưng đối tượng khách hàng hiện có vẫn chưa đa

dạng, chủ yếu là các học sinh, sinh viên. Điều này, cũng là một vấn đề quan trọng trong

công tác xây dựng nguồn khách hàng tiềm năng.

Thứ ba, hệ thống ATM/POS gặp sự cố khắc phục chậm. Công nghệ hiện đại kèm theo

các dịch vụ tự động, các vấn đề trục trặc vẫn thường hay xảy ra đối với các hệ thống rút

tiền tự động ATM, các sự cố như: nuốt thẻ, hết tiền, treo máy,… vẫn thường xuyên xảy

ra và chưa có được sự cải thiện cho các vấn đề này.

Thứ tư, công tác chăm sóc khách hàng mỏng, các chính sách chăm sóc chủ yếu tập trung

vào các khách hàng lớn. Đối với bất kỳ khách hàng nào, dù là cá nhân hay doanh nghiệp,

khách hàng lớn hay nhỏ thì việc đẩy mạnh chăm sóc khách hàng vẫn là yếu tố đi đầu. Vì

vậy, ngân hàng cần có những chính sách phù hợp và quan tâm đến các khách hàng của mình nhiều hơn nữa.

Thứ năm, công tác truyền thông, quảng cáo về hình ảnh, thương hiệu, sản phẩm dịch vụ

chưa được rộng rãi. Ngoài việc truyền thông trực tiếp, truyền thông qua các kênh, mạng

internet, mạng xã hội thì chúng ta cần thêm những hoạt động có sức ảnh hưởng đến NTD

nhiều hơn, đẩy mạnh truyền thông qua các ứng dụng, liieen kết với một số các tổ chức lớn khác.

Thứ sáu, thu nhập của người dân hiện giờ vẫn còn ở mức thấp, bộ phận có thu nhập cao

để phân tán sử dụng thẻ cồn ít. Việt Nam là một nước nông nghiệp có khoảng 80% dân số

là ở nông thôn với nghề nông là chủ yếu. Thu nhập của nghề nông thì không cao và

không ổn định, công nhân viên chức nhà nước thì thu nhập thấp. Trong khi đó, thẻ tín

dụng lại cố mệnh giá cao, hạn mức tối thiểu là 10 triệu đồng. Do đó sử dụng thẻ llaf khá

cao so với mức thu nhập bình quan, còn phải chịu chi phí rút tiền mặt cao, mức ký quỹ để

sử dụng thẻ tương đối cao. Bởi vậy thẻ ngân hàng thực sự chưa có tính xã hội, chỉ đơn

thuần là một sản phẩm công nghệ cao.

Thứ bảy, do tâm lý sử dụng tiền mặt của người Việt. Ở bất cứ đâu, dù giao dịch lớn hay

nhỏ thì người dân đều sử dụng tiền mặt. Đối với họ, tiền mặt là một phương tiện thanh

toán không thể thiếu được. Hơn nữa vì trình độ dân trí thấp nên họ cũng không quen tiếp

cận với các hình thức thanh toán hiện đại, còn xa lạ với các giao dịch tại ngân hàng. Do

đó hình thức thanh toán mới và hiện đại này vẫn chưa phổ biến.

Thứ tám, các rủi ro trong kinh doanh thẻ tín dụng còn cao. Một trong các trở ngại cho

hoạt động kinh doanh thẻ tín dụng ở Vietcombank là những rủi ro phát sinh trong quá

trình phát hành hoặc khâu thanh toán: thanh toán thẻ chưa có đủ thông tin kịp thời về rủi

ro, acsc hành vi gian dối xin cấp thẻ tín dụng. Nguyên nhân:

Một số nguyên nhân ảnh hưởng đến hoạt động cũng như kết quả kinh doanh tại Ngân

hàng Vietcombank – Chi nhánh Gia Định như sau: Về phía ngân hàng:

Dịch vụ thẻ hiện nay tại Vietcombank – CN Gia Định vẫn chưa có định hứng rõ ràng, cụ

thể về phân khúc thị trường, phân khúc khách hàng, các thẻ độc quyền.

Sau đây là bảng phân tích những ưu và nhược điểm của ngân hàng Vietcombnak – CN

Gia Định so với một số các ngân hàng khác trên địa bàn:

Bảng: Phân tích ưu điểm và nhược điểm của các ngân hàng trên địa bàn: Ngân hàng Ưu điểm Nhược điểm Agribank Thương hiệu mạnh

Sản phẩm thẻ ít đa dạng

Mạng lưới các chi nhánh Chưa coi trọng công tác

phủ rộng rãi trên khắp các marketing, quảng bá sản

tỉnh vùng sâu, vùng xa, phẩm, dịch vụ.

vùng nông thôn, thành thị. Mạng luối ATM nhiều và

đặt ở nhiều vị trí thuận tiện. Sacombank

Sản phẩm thẻ đa dạng và Mức phí thường niên cao, phong phú. 300.000 đồng/năm với

Chuyển đổi thẻ từ sang thẻ hạng thẻ chuẩn. chip nhanh chóng.

Lãi suất cao hơn, ở khoảng

Công nghệ thẻ phát triển 1,5% - 2%/tháng.

thêm một bước là thẻ chạm Phí rút tiền mặt: 1.000 – không tiếp xúc 3.300 đồng/ lần

(contactless). Thẻ này chủ

thẻ có thể thanh toán bằng

cách chạm hoặc vẫy nhẹ trước màn hình máy POS chỉ trong vài giây BIDV

Mạng lưới chi nhánh lớn.

Thường xuyên bảo trì hệ

Nhiều dòng sản phẩm thẻ thống, chuyển tiền chậm.

tín dụng với công nghệ thẻ Hoạt động tín dụng với chip chuẩn EMV. doanh thu thấp.

Phí rút tiền mặt và các phí khác khá hợp lý. Các hoạt động marketing,

pr sản phẩm, chương trình khuyến mãi, tri ân nhiều

Qua bảng nhận xét ưu và nhược điểm của các ngân hàng, ta thấy rằng Vietcombank so

với những ngân hàng còn lại thì vẫn là một thương hiệu mạnh, nổi trội, giữ được vị thế

đứng đầu trong liên minh 17 ngân hàng phát hành thẻ hay các chính sách ưu đãi và huyến

mại khi sử dụng thẻ thanh toán tại các ngân hàng.

Hiện nay, ngân hàng dù sở hữu đội ngũ cán bộ cao cấp, trình độ từ đại học trở lên nhưng

chuyên gia phân tích chính sách vẫn còn thiếu trầm trọng. Ở Vietcombank, số người có

chứng chỉ CFA level 3 – Chứng chỉ chuyên phân tích chính sách chỉ đếm được vài người.

Ngoài ra, hệ thống công nghệ thẻ và cơ sở vật chất còn nhiều trục trặc, gây phiền toái đến

nhiều khách hàng. Đặc biệt là chất lượng hệ thống máy ATM vì những tình trạng như lỗi

đường truyền, bị hỏng, hết tiền,.. vẫn chưa được chi nhánh chủ động giải quyết nhanh

nhất, dẫn đến tình trạng không phục vụ được khách hàng 24/24, đặc biệt là vào các ngày

lễ hoặc ngày cuối tuần.

Về phía chủ sở hữu thẻ:

Trình độ dân trí là yếu tố quan trọng quyết định sử dụng dịch vụ ngân hàng của khách

hàng. Các đặc điểm về dịch vụ thẻ tín dụng phát triển dựa trên hệ thống các thông tin, kỹ

thuật, công nghệ hiện đại. Nhưng vẫn còn một số dân cư trình độ dân trí chưa cao, chưa

tiếp cận thường xuyên và rộng rãi với công nghệ thông tin nên đây vẫn là một yếu tố làm

hạn chế đi khả năng phát triển dịch vụ thẻ ngân hàng. Về phía khách hàng:

Thói quen không dùng tiền mặt: Đại bộ phận người Việt Nam lâu nay vẫn luôn có thói

quen sử dụng tiền mặt, ít thanh toán bằng thẻ và cho rằng việc sử dụng thẻ là rườm rà,

khó sử dụng và không cần thiết. Dù cuộc sống đã phát triển nhưng họ vẫn quen mòn với

lối sống cũ, chuộng sử dụng bằng tiền mặt hơn.

Thói quen khi sử dụng thẻ: Hiện nay có rất nhiều ngân hàng đi đầu trong việc cung ứng

thẻ, đực nhiều người biết đến và tin dùng. Mỗi một ngân hàng khác nhau cho ra nhiều

dạng sản phẩm thẻ khác nhau phù hợ với nhiều kiểu khách hàng khác nhau. Vì vậy, một

khi khách hàng đã quen với việc sử dụng thẻ nào thì sẽ rất khó có khả năng chuyển đổi

thẻ khác sang ngân hàng khác. Việc gây được sự chú ý với những khách hàng chưa từng

dùng thẻ đồng thời thu hút sự lựa chọn của những người đang sử dụng sản phẩm của các

ngân hàng khác là thách thức lớn đặt ra cho Vietcombank – CN Gia Định. Các rủi ro phát sinh: Kết luận chương 2

Trong những năm trở lại đây, lĩnh vực thẻ tín dụng của ngân hàng TMCP Ngoại thương

Việt Nam đã đạt được khá nhiều kết quả tích cực từ công nghệ dịch vụ đến công tác tiếp

thị, chiếm lĩnh được vị thế trên thị trường. Bên cạnh thành tích đạt được, vẫn ocofn

không ít những khó khăn, trên đây là một số những tồn tại, hạn chế do cả khách quan lẫn

chủ quan mà ngân hàng dã gặp phải. Để giúp cho hoạt động kinh doanh của thẻ tín dụng

tại Vietcombank phát triển đòi hỏi ngân hàng phải có biện pháp giải quyết các vướng

mắc, hướng giải quyết như thế nào sẽ được đề cập ở trong chứng tới

Tài liệu liên quan:

-

Sự ảnh hưởng của video quảng cáo dạng Ngắn đến hành vi mua của người tiêu Dùng tại thành phố Hồ Chí Minh| Khóa luận tốt nghiệp | Trường Đại học Công Nghiệp Thành phố Hồ Chí Minh

59 30 -

Tổng Hợp Dữ Liệu Khảo Sát Thực Địa Du Lịch Đêm Quận 1: Tháng 2| Khóa luận tốt nghiệp | Trường Đại học Công Nghiệp Thành phố Hồ Chí Minh

43 22 -

Các yếu tố ảnh hưởng đến quyết định thuê chỗ ở của sinh viên cáctrường trong khu đô thị Đại học Quốc gia Thành phố Hồ Chí Minh | Khóa luận tốt nghiệp | Trường Đại học Công Nghiệp Thành phố Hồ Chí Minh

44 22 -

Đổi mới mô hình kinh doanh: Hướng tới một quy trình | Khóa luận tốt nghiệp | Trường Đại học Công Nghiệp Thành phố Hồ Chí Minh

54 27