Chương 2 - Tổng Quan Về Gian Lận: Biện Pháp Đối Phó & Phát Hiện môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Gian lận là hành vi dối trá, là mánh khoé lừa lọc ngườikhác nhằm thu về một lợi ích nào đó .Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Chương 2: GIAN LẬN -

BIỆN PHçP PHñNG NG ỪA GIAN LẬN

ng Vi•n: Nguyễn Hoˆng TốLoan Giả

BộM™n Ki ểm To‡n Ð COB - UEH NỘI DUNG 1. Định nghĩa

2. Các công trình nghiên cứu gian lận kinh điển

3. Công trình nghiên cứu gian lận của ACFE

4. Các biện pháp ngăn ngừa và phát hiện gian lận

5. Các phương pháp gian lận trên BCTC 2 1. ĐỊNH NGHĨA

•Gian lận là hành vi dối trá, là mánh khoé lừa lọc người

khác nhằm thu về một lợi ích nào đó.

•Còn sai sót là hành vi do sơ suất hay thiếu hiểu biết,

thiếu kinh nghiệm gây ra mà không đem đến một lợi ích cụ thể nào. 3 GIAN LẬN TRÊN BCTC:

HỘI ĐỦ CÁC YẾU TỐ

•Một cá nhân hay tổ chức cố ý trình bày sai một yếu tố hay sự kiện quan trọng.

•Việc trình bày sai sẽ làm cho người bị hại (cá nhân hay

tổ chức) tin vào điều đó.

•Người bị hại đã dựa vào sự trình bày sai đó để ra quyết định, và

•Họ phải gánh chịu các thiệt hại về tài sản do quyết định trên. 4 GIAN LẬN

Gian lận là một loại tội phạm, có 3 cách đối phó: •Ngăn ngừa •Phát hiện •Trừng phạt 5

2. NGHIÊN CỨU VỀ GIAN LẬN Edwin H Surtherland (1949) Donald R Cressy (1953) Dr. W . Steve Albrecht (1984) Richard C. Holliger (1983) ACFE ( từ 2008 đến 2014) 6

Edwin H Surtherland (1949)

Nhà tội phạm học của Indianna University

•Tập trung vào nhóm cổ cồn (White collar) (1949)

•Xây dựng lý thuyết về phân loại xã hội. Kết luận

chính tập trung trên 2 lĩnh vực :

+ Người phạm tội không thể thực hiện nếu

không có sự tác động của yếu tố bên ngoài.

+“Tội phạm học cũng cần phải được nghiên

cứu bài bản, giống như toán học, lịch sử hay ngoại ngữ”.

“Một tổ chức mà có các nhân viên không lương

thiện sẽ ảnh hưởng ngay đến các nhân viên lương thiện”. 7

Donald R. Cressey (1953)

•Tập trung phân tích gian lận dưới góc độ tham ô và biển thủ

•Xây dựng mô hình Tam giác gian lận (Fraud Triangle)

•Là sáng lập viên của hiệp hội các chuyên gia phát hiện gian lận (ACFE) 8

Tam giác gian lận - Donald R Cressy Opportunity Tam giác gian lận Fraud triangle

Pressure/Initiative Attitude/Rationalization 9 TAM GIÁC GIAN LẬN 1. Áp lực :

•Khó khăn về tài chính

•Hậu quả từ thất bại cá nhân

•Các khó khăn về kinh doanh •Bị cô lập

•Muốn ngang bằng với người khác

•Quan hệ giữa chủ -thợ 10 TAM GIÁC GIAN LẬN 2. Cơ hội •Nắm bắt thông tin •Kỹ năng thực hiện 11 TAM GIÁC GIAN LẬN

3. Thái độ/Sự hợp lý hóa hành vi gian lận

-Gian lận phụ thuộc rất nhiều vào thái độ của từng cá

nhân đối với gian lận hay sự hợp lý hóa hành vi gian lận của từng cá nhân.

“the first time we do something contrary to ours morals,

it bothers us. As we repeat the act, it becomes easier “

“ I”’ll pay the money back” 12

Mo‡i quan heŠ giữa tha•i –oŠ

cuža ca• nha‰n v™•i khaž na•ng thš•c hieŠn gian laŠn 20% gš™ng

60% co• theŒ thš•c hieŠn 20% ma‹u tuyeŠt

gian laŠn ne‡u co• –ieˆu thš•c –o‡i kieŠn hieŠn gian laŠn kho‰ng caˆn a•p lš•c

Association of certified fraud examiners (1996) 13

Dr. W . Steve Albrecht (1984)

cùng với Keith Howe và Marshall Rommey

Xuất bản tác phẩm “Deterring fraud: the internal auditor perspective “(1984)

•Phân tích 212 trường hợp gian lận vào 1980 theo

yêu cầu của viện nghiên cứu KTV nội bộ

•Đưa ra danh sách về 50 trường hợp báo động (red

flags) về khả năng xuất hiện gian lận liên quan đến

áp lực, cơ hội, các biến số về tính lương thiện…

•Các biến số này liên quan: đặc điểm của nhân viên

và môi trường kiểm soát. 14

CÁC ĐẶC ĐIỂM CỦA NHÂN VIÊN

•Sống dưới mức trung bình. •Nợ nần cao.

•Quá mong muốn có thu nhập cao.

•Có mối liên hệ thân thiết với khách hàng hay nhà cung cấp.

•Cảm giác được trả lương không tương xứng với sự đóng góp.

•Mối quan hệ không tốt giữa chủ - thợ.

•Có mong muốn chứng tỏ là họ có thể vượt qua được sự

kiểm soát của tổ chức. •Có thói quen cờ bạc.

•Chịu áp lực từ/hay phụ thuộc gia đình quá mức.

•Không được ghi nhận thành tích. 15

ĐẶC ĐIỂM CỦA TỔ CHỨC

•Đặt quá nhiều lòng tin vào nhân viên chủ chốt.

•Thiếu thủ tục phê chuẩn thích hợp.

•Không yêu cầu công bố đầy đủ các khoản đầu tư và thu nhập cá nhân.

•Không tách biệt chức năng bảo quản tài sản và phê chuẩn.

•Thiếu kiểm tra hay soát xét độc lập việc thực hiện.

•Không theo dõi chi tiết các hoạt động.

•Không tách biệt chức năng bảo quản tài sản với kế toán.

•Không tách biệt một số chức năng về kế toán.

•Thiếu chỉ dẫn rõ ràng về nhiệm vụ và quyền hạn.

•Thiếu sự giám sát của kiểm toán nội bộ. 16

Bàn cân gian lận của Dr. W . Steve Albrecht Áp lực Fraud scale cao Thấp Cơhội cao Thấp High No fraud Tính trung thực fraud Thấp cao 17

Richard C. Holliger & Clark (1983)

- Xuất bản tác phẩm “Khi nhân viên ăn cắp”(1983),

Nghiên cứu với cỡ mẫu là hơn 10.000 nhân viên làm việc tại Hoa Kỳ.

- Đã đưa ra một kết luận khác biệt so với mô hình tam

giác gian lận của Cressey.

•Nguyên nhân chủ yếu của gian lận là điều kiện làm việc.

•Tìm ra mối liên hệ giữa thu nhập, tuổi tác, vị trí và

mức độ hài lòng trong công việc với tình trạng biển thủ. 18

Richard C. Holliger & Clark (1983)

Biện pháp ngăn ngừa những hành vi ăn cắp trong tổ chức:

•Quy định rõ ràng những hành vi không được chấp nhận trong tổ chức.

•Không ngừng phổ biến những thông tin hữu ích, những

qui định của tổ chức cho toàn thể nhân viên.

•Thực hiện việc phê chuẩn trong thực tế.

•Công khai các phê chuẩn. 19 3. CÔNG TRÌNH NGHIÊN CỨU CỦA ACFE 20 ACFE

•Thành lập vào 1988, là tổ chức đầu tiên trên thế giới nghiên cứu về gian lận

•Bao gồm các những chuyên gia về chống gian lận (CFE-

CertifiedFraudExaminers).

•Đến năm 2015, ACFE có hơn 75.000 thành viên ở hơn 125 quốc gia.

•CFE là chuyên gia về bốn lĩnh vực là gian lận trên BCTC,

điều tra về gian lận, trách nhiệm pháp lý đối với gian lận và tôi phạm học.

•Hơn 50% CFE là kiểm toán viên nội bộ hay là các chuyên

gia về chống gian lận, khoảng 17% là kế toán viên, 10% là

các chuyên gia pháp lý. Trung bình các CFE có trên 15 năm

kinh nghiệm trong lĩnh vực chống gian lận, hơn 60% có

kinh nghiệm trực tiếp hay gián tiếp về gian lận. 21

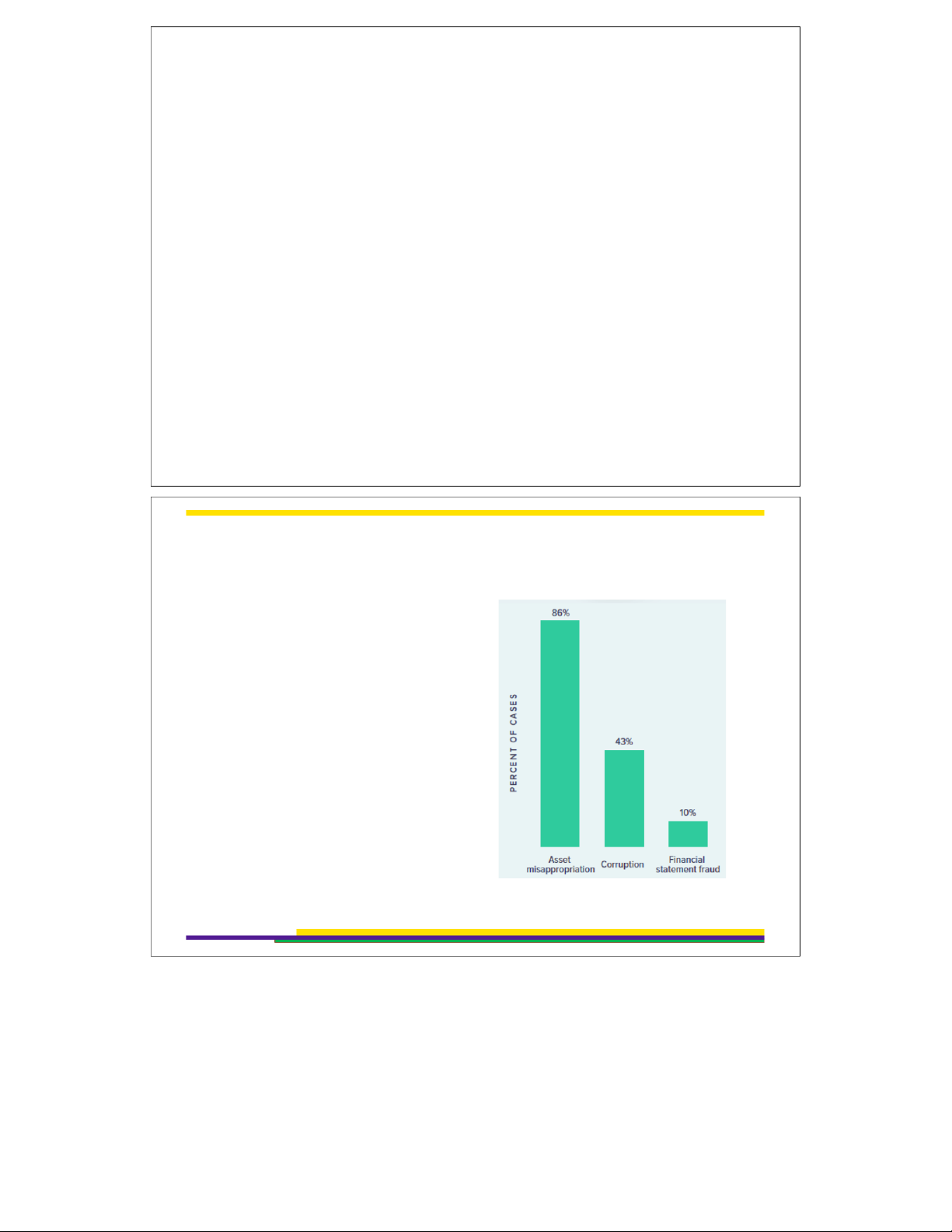

1. Tổng quan về các loại Gian lận phổ biến theo ACFE ACFE, RTTN 2020 Tỷlệ% sốvụGL

Ba hình thức gian lận chính là:

1. Gianlậntrênbáocáo

(fraudulent statements) 2. Biểnthủtàisản

(asset misappropriation)

3. Thamnhũng(corruption) 22

Báo cáo vắn tắt của ACFE 2020 (RTTN)

ØBiển thủ tài sản xảy ra nhiều nhất trong phần lớn gian

lận (86% trường hợp); tuy nhiên, biển thủ gây ra mức

lỗ trung bình thấp nhất là 100.000 USD mỗi trường hợp.

ØNgược lại, GL BCTC, ít phổ biến nhất (10%) nhưng là

loại GL loại gian lận tốn kém nhất với tổn thất trung

bình 954 000 USD mỗi trường hợp.

ØTham nhũng, bao gồm các hành vi vi phạm như hối lộ,

xung đột lợi ích và tống tiền — nằm ở giữa về cả tần

suất và thiệt hại tài chính. Tham nhũng xảy ra với tỷ lệ

43% trường hợp và gây thiệt hại trung bình 200.000 USD mỗi trường hợp. ACFE, RTTN 2020 Thiệt hại trung b“nh của mỗi loại GL 23

THỐNG KÊ THIỆT HẠI & CHI TIẾT DO GIAN LẬN GÂY RA 2018 24

THỐNG KÊ THIỆT HẠI & CHI TIẾT DO GIAN LẬN GÂY RA 2020 25

THỐNG KÊ THIỆT HẠI & CHI TIẾT DO GIAN LẬN GÂY RA 2022 26

KẾT QUẢ NGHIÊN CỨU

VỀ ĐẶC ĐIỂM CỦA GIAN LẬN THEO ACFE vLoạigian lận

vNgườithực hiện gian lận

vThờigianđểpháthiệngianlận vGianlận theo giớitính

vGianlậntheo lọaihìnhtổchức vGianlậntheoquymôtổchức 27 LOẠI GIAN LẬN •Tham ô •Biển thủ •Gian lận trên BCTC 28

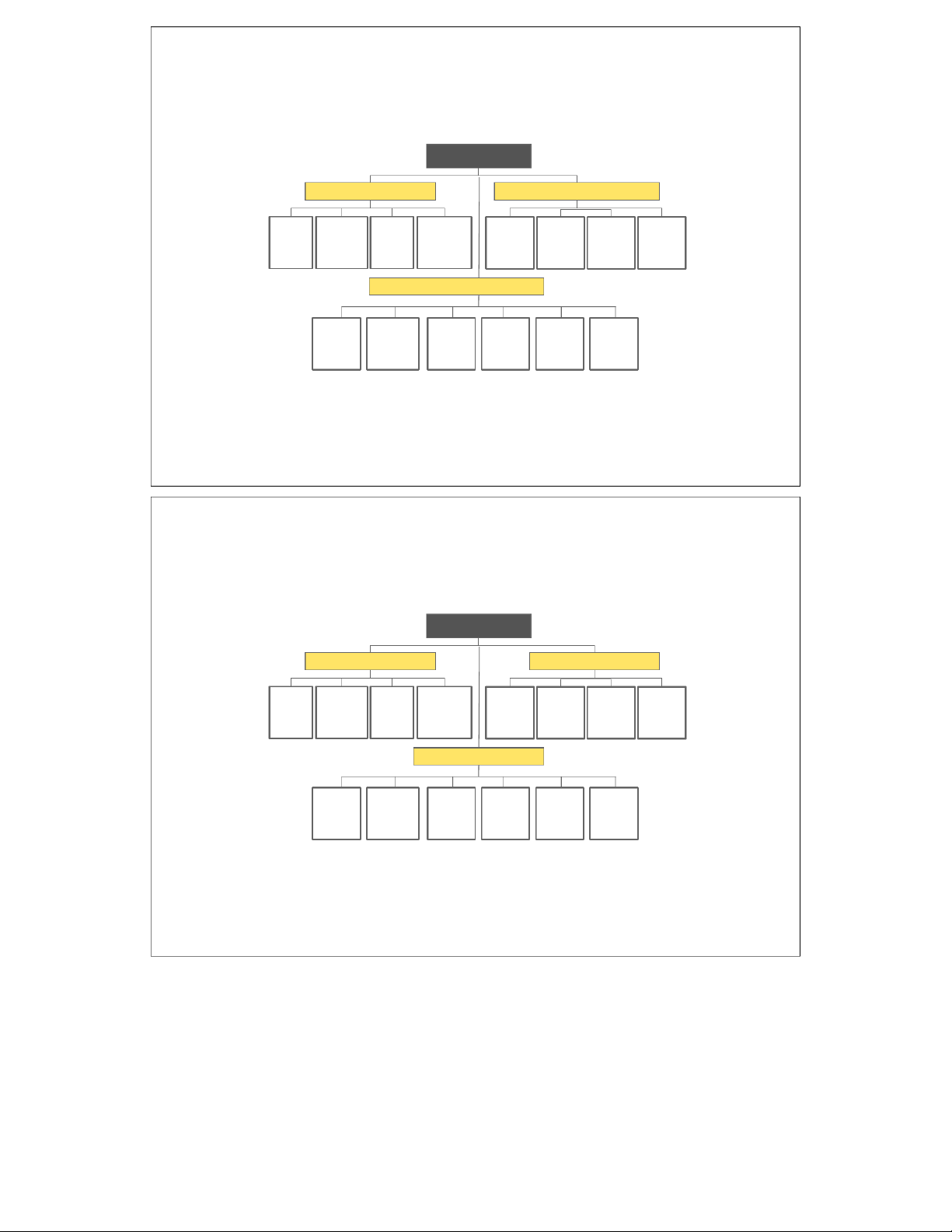

CÂY GIAN LẬN CỦA ACFE

Đặc điểm và các hình thức phân loại Gian lận phổ biến

Tổ chức ACFE đã phát triển một mô hình để phân loại các gian lận

đã biết mà nó gọi là “Cây Gian Lận”, liệt kê khoảng 49 cách thức

gian lận theo cá nhân khác nhau được phân nhóm theo danh mục

chính và danh mục con (ảnh minh hoạ).

vBa hình thức gian lận chính là:

1. Gianlậntrênbáocáo(fraudulent statements)

2. Biểnthủtàisản(asset misappropriation)

3. Thamnhũng(corruption)

vCây gian lận ACFE được sử dụng phổ biến nhầm phòng ngừa và phát hiện gian lận. 29 30

Cây Gian lận của ACFE - English FRAUD TREE Corruption Fraudulent statements Conflicts Bribery and g Irll ae t g uia tiles Bid-rigging/ r R e e c v o e g n niu tie on Non of corruption/ procurement GAAP Reserves financial interest FCPA Asset misappropriation Theft of other Cash assets – F v a e k n e

d or Payroll fraud T&E fraud Theft of larceny inventory/ AR/ data fixed assets

Cầncócáccôngcụvàphươngphápkhácnhauđểchốngtham nhũng CâyGianlậncủaACFE Cây Gian Lận Tham nhũng Gian lận báo cáo Gian lận Thưởng Sai Mâu thuẫn trong Ghi nhận nguy•n lợi ích Hối lộ Bất doanh thu Dự Phòng Phi tài chính hoạt động tắc kếto‡n hợp pháp đấu thầu (GAAP) Biển thủ tài sản Trộm tài Giảo mạo Ăn cắp sản và Chi lương Gian lận Trộm dữ nhà tiền hàng tồn cung cấp Hoá đơn liệu kho

Cầncócáccôngcụvàphươngphápkhácnhauđểchốngthamnhũng

Số tiền thiệthạibìnhquâncủamột vụsaiphạm

Năm 2008 Năm 2010 Năm 2012 Năm 2014 Năm 2016 Năm 2018 Năm 2020 Năm 2022 Thiệt Thiệt Thiệt Thiệt Thiệt Loại Tỷ Thiệt Tỷ

Thiệt Tỷ Thiệt Tỷ hại hại hại hại hại gian lận hại hại hại Tỷ lệ Tỷ lệ Tỷ lệ Tỷ lệ lệ lệ lệ lệ (ngà (ngà (ngà (ngà (ngà (ngàn (ngàn (ngàn n (%) n (%) n (%) n (%) n

(%) USD) (%) USD) (%) USD) (%) USD USD USD USD USD ) ) ) ) ) Biển thủ, lạm

88,7 150 88,7 150 87 120 85 130 83.5 125 89 114 86 100 86 100 dụng tài sản

Tham ô 27,4 375 27,4 375 33,3 250 37 200 35.4 200 38 250 43 200 50 150 Gian lận trên

báo cáo 10,3 2.000 10,3 2.000 81.000 91.000 9.6 975 10 800 10 954 9593 tài chính 33

BàitậpNhóm–Buổi2

vCác nhóm đọc báo cáo về GL của ACFE (2018, 2020, 2022)

vTóm tắt kết của báo cáo cho lớp:

vNhóm 1: Đặc điểm của các loại gian lận

vNhóm 2: Người thực hiện gian lận vNhóm 3:

uThờigianđểpháthiệngianlận uGianlậntheogiớitính vNhóm 4:

uGianlậntheolọaihìnhtổ chức uGianlậntheoquymôtổchức

NGƯỜI THỰC HIỆN GIAN LẬN,

SỐ THÁNG PHÁT HIỆN VÀ GIỚI TÍNH 35

GIAN LẬN THEO LOẠI HÌNH

TỔ CHỨC & QUY MÔ TỔ CHỨC 36 NGƯỜI PHÁT HIỆN GIAN LẬN 37

4. BIỆN PHÁP NGĂN NGỪA VÀ

PHÁT HIỆN GIAN LẬN & TÍNH HỮU

HIỆU CỦA CÁC BIỆN PHÁP NÀY 38

Các kỹ thuật phát hiện Gian lận

Financial Fraud Detection Tools Khái niệm

v Phát hiện là một khái niệm quan trọng trong điều tra gian lận vì tốc độ gian lận được

phát hiện, có thể có tác động đáng kể đến quy mô của gian lận.

vNó cũng là chìa khóa để phòng ngừa GL vì các tổ chức có thể thực hiện quy trình

phát hiện gian lận èviệc làm tăng nhận thức của nhân viên rằng gian lận sẽ được

phát hiện và có thể giúp ngăn chặn hành vi sai trái trong tương lai.

vNghiên cứu về kỹ thuật phát hiện GL, ví dụ: cách gian lận được phát hiện ban đầu,

khi nào nó được phát hiện, và ai phát hiện ra nó,… giúp những điều tra viên gian lận

nâng cao hiệu quả phát hiện và phòng ngừa gian lận. 39

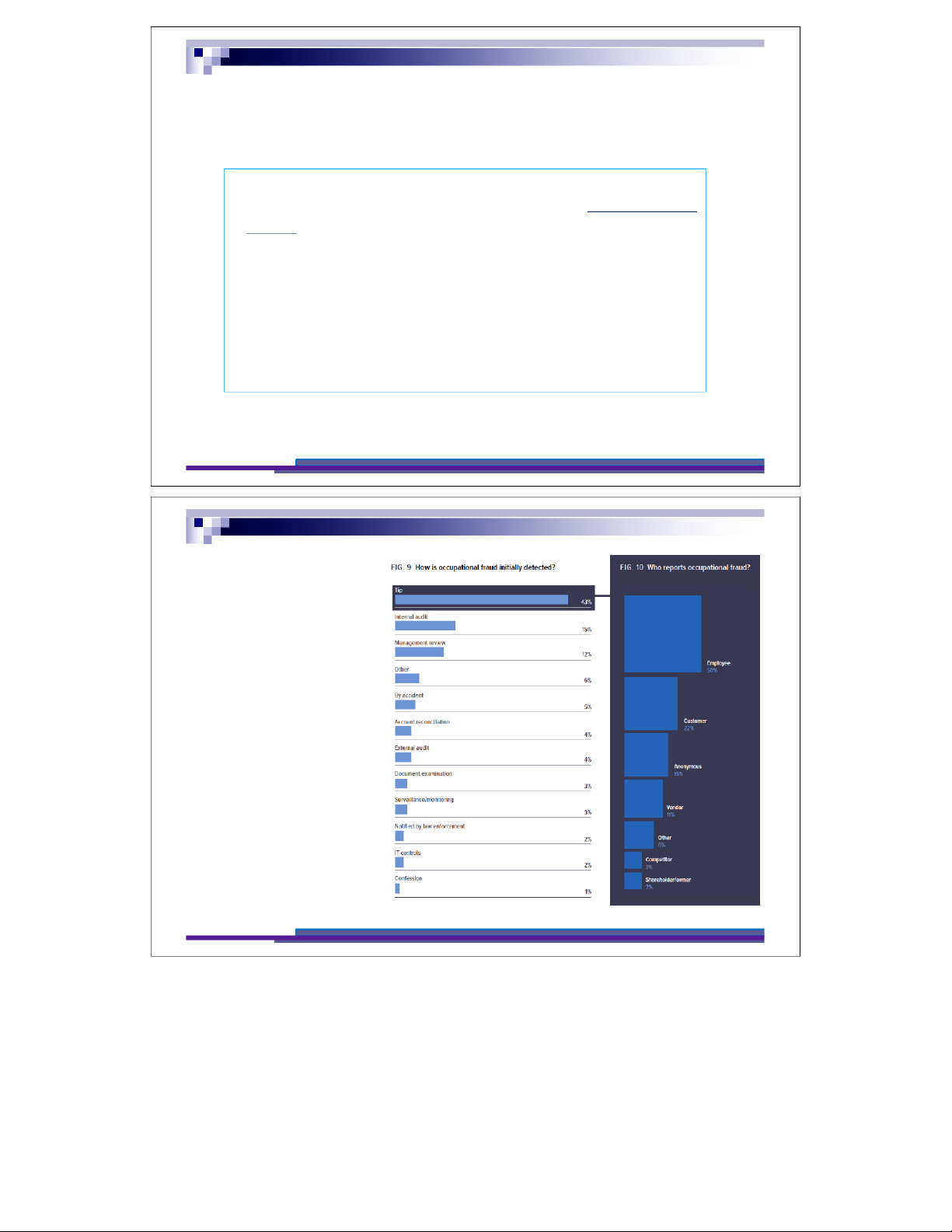

Gian lận ban đầu được phát hiện thế nào? ØHình bên phân tích cách

thức phát hiện gian lận.

ØMột nửa tình huống do nhân

viên báo cáo, tiếp theo sau

đó, chiếm tỷ lệ đáng kể là khách hàng, bao gồm khách hàng, tin nặc danh, nhà

cung cấp và đối thủ cạnh tranh.

ØĐiều này chứng minh rằng:

hoạt động giáo dục & tuyên

truyền chống GL không chỉ

có tác dụng với nhân viên

nội bộ mà còn cho các đối tượng bên ngoài. 40

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15