Chương 20 Kế Toán Thuế Thu Nhập Doanh Nghiệp | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

Thuế thu nhập doanh nghiệp là một khoản thu cơ bản cho Ngân sách nhà nước, doanh nghiệp cần tính đúng, tính đủ, tuân thủ đúng những quy định theo luật thuế và nộp thuế. Tuy nhiên một số quy định trong luật kế toán và chế độ kế toán làm ảnh hưởng tới một số thông tin tài chính trên báo cáo kế toán. Tài liệu được sưu tầm gồm 59 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

CHƯƠNG 20: KẾ TOÁN THUẾ THU NHẬP DOANH NGHIỆP

( Acounting for Income Taxes ) GIỚI THIỆU:

Thuế thu nhập doanh nghiệp là một khoản thu cơ bản cho Ngân sách nhà nước,

doanh nghiệp cần tính đúng, tính đủ, tuân thủ đúng những quy định theo luật thuế và

nộp thuế. Tuy nhiên một số quy định trong luật kế toán và chế độ kế toán làm ảnh

hưởng tới một số thông tin tài chính trên báo cáo kế toán.

Trong chương này, chúng ta sẽ cùng tìm hiểu thuế thu nhập doanh nghiệp theo

góc nhìn của kế toán tài chính. Nội dung chương sẽ đề cập đến những vấn đề về các

loại chênh lệch giữa thuế và kế toán, cách thức điều chỉnh thuế hoãn lại phải trả và

tài sản thuế hoãn lại khi thay đổi thuế suất và trường hợp chuyển lỗ qua các năm sau,

cũng như sự tác động của thuế thu nhập doanh nghiệp đến BCTC nhằm cung cấp

thông tin cho người sử dụng để ra quyết định. TỔNG QUAN:

Thuế thu nhập doanh nghiệp ( TNDN) là một trong những sắc thuế được Nhà nước

và các doanh nghiệp đặc biệt quan tâm bởi vì nó không chỉ ảnh hưởng trực tiếp đến lợi

nhuận sau thuế của DN mà còn đóng vai trò quan trọng trong việc đảm bảo nguồn thu

cho ngân sách Nhà nước. Do mục đích của thuế và kế toán là khác nhau, nên những

quy định pháp lý về thuế và quy định pháp lý về kế toán liên quan đến thuế TNDN cũng

tồn tại những khác biệt đáng kể. Lợi nhuận kế tóa được xác định theo quy định của

chuẩn mực và chế độ kế toán, còn thu nhập tính thuế lại xác định theo quy định của luật thuế TNDN.

Cấu trúc chương này chia thành 2 phần: tiếp cận từ quan điểm quốc tế về kế toán

đến quy định kế toán đặc thù ở Việt Nam liên quan đến thuế TNDN.

MỤC TIÊU HỌC TẬP:

Sau khi nghiên cứu chương này, người đọc có thể:

1. Phân biệt được lợi nhuận kế toán và thu nhập tính thuế TNDN, phương pháp

điều chỉnh từ lợi nhuận kế toán sang thu nhập tính thuế.

2. Mô tả và xác định các khoản chênh lệch giữa thuế và kế toán

3. Mô tả và xác định các khoản chênh lệch tạm thời và không tạmthời.

4. Phân loại chênh lệch tạm thời.

5. Hiểu được phương pháp tiệm cận chênh lệch tạm thời theo báo cáo kết quả

hoạt động và theo BCĐKT.

6. Hiểu và trình bày được thông tin thuế hoãn lại và tài sản thuế hoãn lại trên báo cáo tài chính. lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

THUẾ THU NHẬP DOANH NGHIỆP THEO THÔNG LỆ QUỐC TẾ

Theo chuẩn mực kế toán quốc tế, quy định về kế toán thuế TNDN được hướng dẫn

trong IAS 12 “Income Taxes”

PHẦN A- TÀI SẢN THUẾ HOÃN LẠI VÀ THUẾ HOÃN LẠI PHẢI TRẢ.

( Deferred Tax Assets Deferred Tax Liabilities)

A.1. Chênh lệch tạm thời ( Temporrary Differences)

Khi công ty chuẩn bị lập tờ khai thuế thu nhập cho năm, hầu hết các khoản doanh thu

và chi phí trong tờ khai thuế (tax return) tương tự như trong BCKQHĐKD (Income

statement) của công ty cho cùng một năm đó. Tuy nhiên trong một vài trường hợp

luật thuế và chuẩn mực kế toán có sự khác biệt do mục tiêu của việc lập hai báo cáo

là không giống nhau. Chuẩn mực kế toán được thiết lập để cung cấp thông tin hữu

ích cho các nhà đầu tư và tổ chức tín dụng, còn Chính phủ thông qua cơ quan thuế

của mình, với quan tâm chính là nâng cao thu nhập của quốc gia và chi phối đến hành

vi của người nộp thuế bằng cách sử dụng các luật thuế để khuyến khích hoặc hạn chế

các hoạt động mà họ cho là cần thiết. Kết quả của sự khác biệt giữa IFRS và luật thuế

thông qua việc xác định các khoản doanh thu và chi phí là nguyên nhân tạo ra sự

chênh lệch về số liệu giữa kế toán và thuế và việc tranh cãi này đã xảy ra trong nhiều thập kỷ.

Phương pháp xác định chênh lệch tạm thời

Có 2 phương pháp xác định chênh lệch tạm thời: phương pháp hoãn lại và phương

pháp Tài sản- Nợ phải trả.

Phương pháp hoãn lại (Deferred Method) là phương pháp tiếp cận theo định

hướng thu nhập, nhấn mạnh sự phù hợp của chi phí với doanh thu trong kỳ tạo ra sự

chênh lệch tạm thời. Phương pháp hoãn lại không được chấp nhận theo GAAP.

Phương pháp Tài sản- Nợ phải trả ( Asset – Liability Method ) là phương pháp tiếp

cận theo bảng cân đối kế toán nhằm nhấn mạnh tính hữu ích của BCTC trong việc đánh

giá tình hình tài chính và dự đoán dòng tiền trong tương lai. Đây là phương pháp được GAAP chấp nhận.

Chuẩn mực kế toán quốc tế IAS 12- Incomes Taxes ban đầu tập trung vào báo cáo Thu

nhập và nguyên tắc phù hợp nhưng cuối cùng chuyển hướng tập trung vào phương

pháp tiếp cận Tài sản- Nợ phải trả ( Báo cáo tình hình tài chính/ Bảng cân đối kế toán).

Cách tiếp cận “ bảng cân đối kế toán” cho thấy các khoản thuế phải nộp trong tương

lai do sự khác biệt tạm thời giữa số liệu trình bày của một tài sản hoặc nợ phải trả trong

BCTC và cơ sở thuế của nó.

Chênh lệch tạm thời

Chênh lệch tạm thời là chênh lệch tạo ra do khác biệt giữa lợi nhuận kế toán trước

thuế khác với thu nhập tính thuế; hoặc khác biệt giữa giá trị một khoản tài sản- nợ lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

phải trả được trình bày trong BCĐKT khác với giá trị của khoản tài sản- nợ phải trả đó

khi xác định thuế phải nộp.

A-2. Thuế hoãn lại phải trả ( Deferred Tax Liabilities)

Chênh lệch tạm thời do thuế hoãn lại phải trả là kết quả của việc xác định thuế hiện

hành phải nộp trong kỳ hiện tại thấp hơn, nhưng sẽ phải nộp nhiều hơn ở những kỳ

nộp tiếp theo. Điều quan trọng cần phải hiểu là chênh lệch chỉ tạm thời xảy ra ở một

hoặc một số kỳ và nó sẽ hoàn nhập lại ở những kỳ sau.

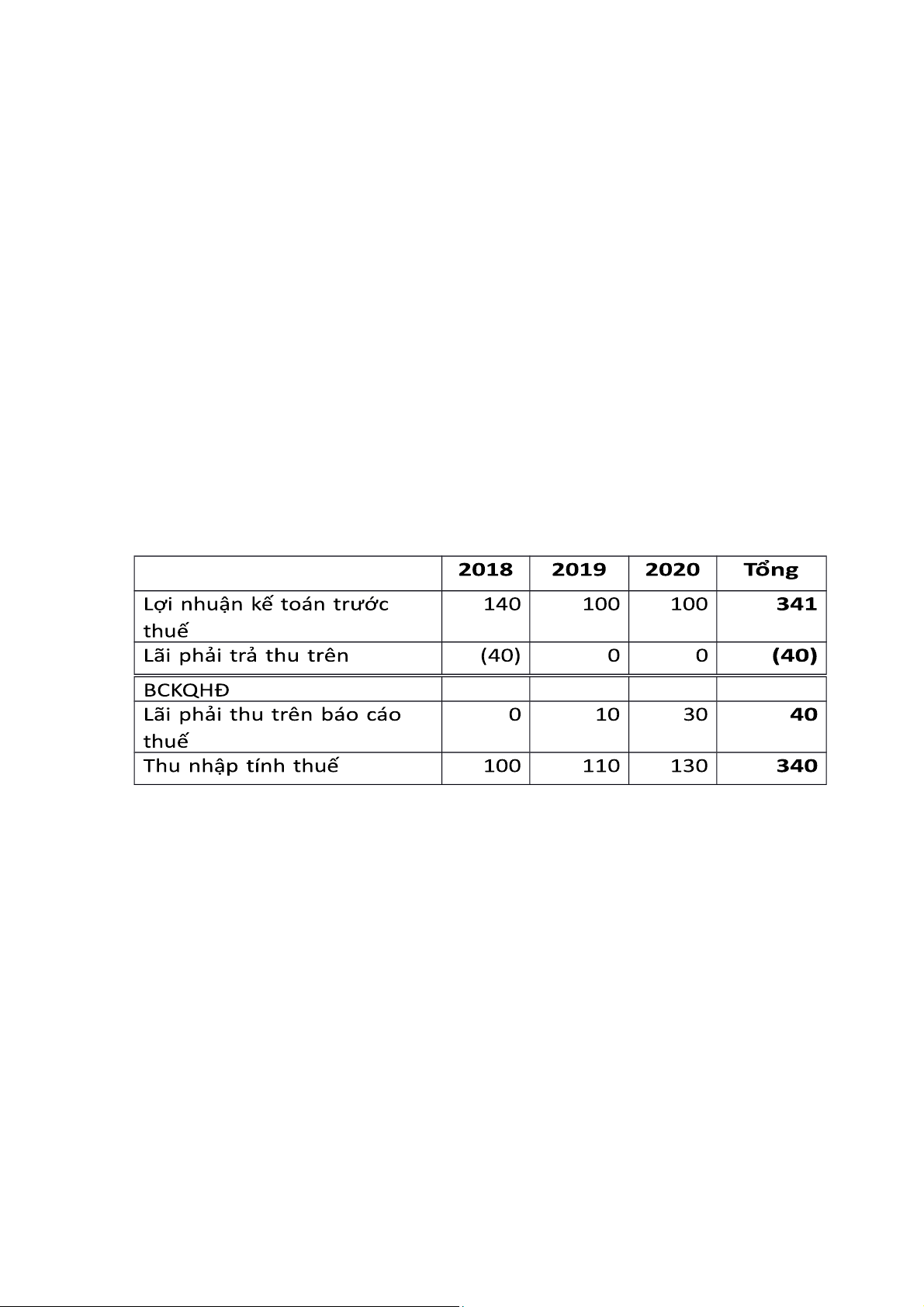

Minh họa 1: Xác định Thuế hoãn lại phải trả do chênh lệch tạm thời chịu thuế.

Lợi nhuận kế toán trước thuế của công tu Kent Manegement ở các năm: năm 2018 là

140, năm 2019 và 2020 đều là 100. Biết rằng năm 2018 có số tiền lãi phải thu do khách

hàng trả chậm là 40, tuy nhiên số lãi này công ty sẽ nộp thuế khi nào thực tế thu tiền. Năm

2019 thu được là 10 và năm 2020 thu được là 30. Thuế suất thuế TNDN là 20%.

Chênh lệch tạm thời do thuế hoãn lại phải trả

Năm 2018, thu nhập tính thuế ít hơn lợi nhuận kế toán bởi vì lãi sẽ thu chưa

phải nộp thuế cho đến khi thu được vào năm 2019 và 2020.

Sau 3 năm thì lợi nhuận kế toán và thu nhập tính thuế sẽ bằng nhau nhưng

trong từng năm sẽ khác nhau. Bởi vì luật thế cho phép các công ty được chậm nộp

khỏan thu nhập này do đó dẫn tới chênh lệch số liệu giữa lợi nhuận kế toán và thu nhập tính thuế.

Thuế thì không tránh khỏi việc nộp, nhưng do hoãn lại chưa nộp, nên điều này

dẫn tới khoản nợ thuế hoãn lại phải trả của công ty.

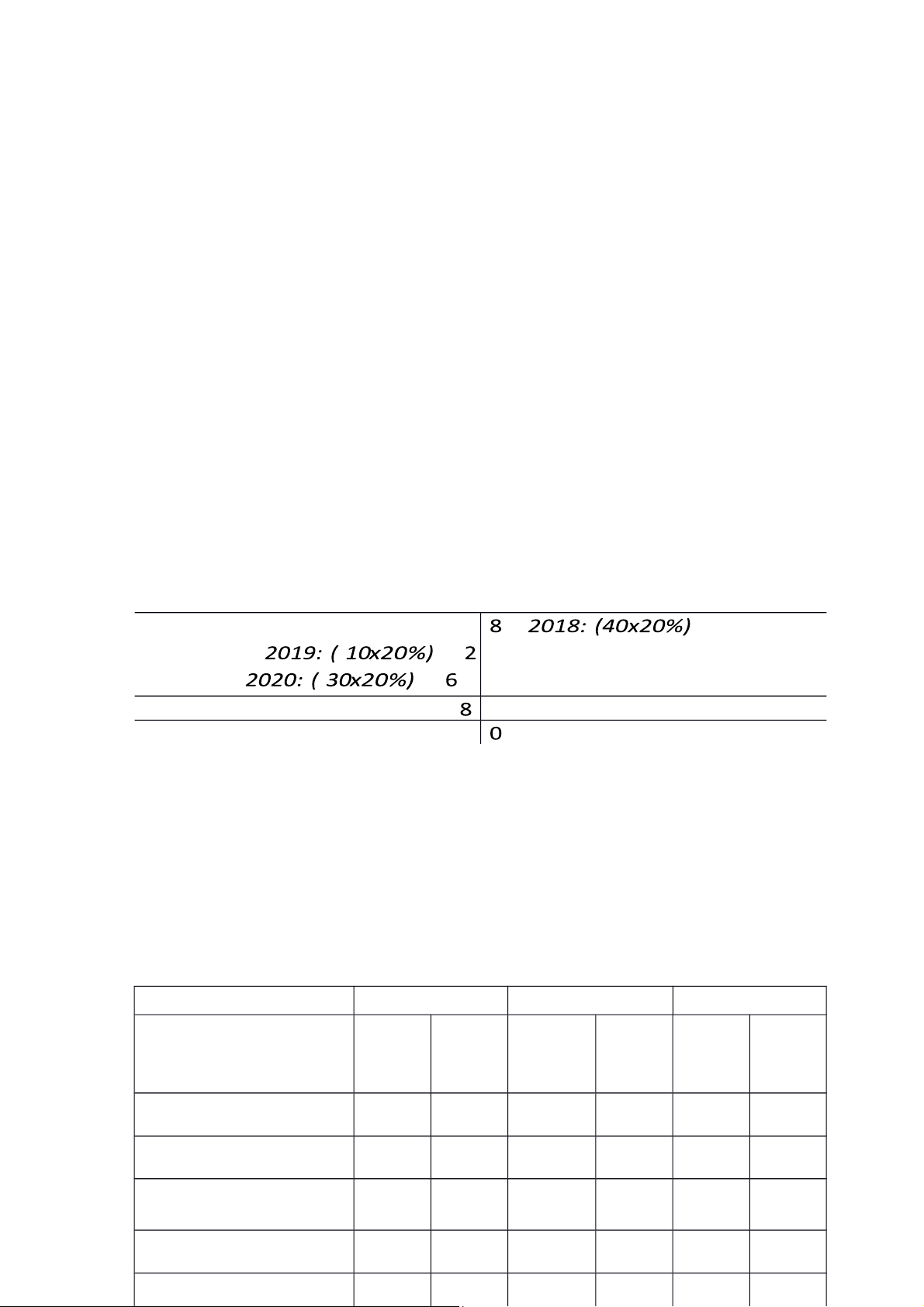

Bút toán nhật ký được ghi nhận vào cuối năm 2018 như sau:

Nợ TK Chi phí thuế TNDN: 28

Có TK Thuế phải nộp cho năm hiện hành: 20 = (140-40)x20% lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

Có TK Thuế hoãn lại phải trả: 8= 40x20%

Cuối năm 2019, 2020, bút toán nhật ký được ghi như sau: 2019

Nợ TK Chi phí thuế TNDN: 20 Có TK Thuế

phải nộp cho năm hiện hành: 2 = 10 x20%

Có TK Thuế hoãn lại phải trả: 22= (100+30)x20% 2020

Nợ TK Chi phí thuế TNDN: 20

Có TK Thuế phải nộp cho năm hiện hành: 6 = 30x20%

Có TK Thuế hoãn lại phải trả: 26= (100+30)x20%

Vào cuối năm 2018 và 2019, 2020 Công tu báo cáo Thuế hoãn lại phải trả như sau:

Thuế hoãn lại phải trả

Hướng tới mục tiêu tiếp cận chênh lệch tạm thời trên bảng cân đối kế toán của

IASB thì khoản lãi chưa thu được kế toán ghi nhận vào khoản phải thu, nhưng theo

quan điểm của thuế thì chưa có khoản phải thu nào vì thu nhập chịu thuế sẽ không

được tính cho tới khi thu được tiền. Do đó cơ sở tính thuế được xác định bằng zero (bằng 0)

Vì vậy Kent Managemnet cần ghi nhận thuế hoãn lại phải trả. Thuế hoãn lại phải

trả cần được xác định bằng thuế suất nhân với (x) chênh lệch tạm thời (là chênh lệch

của khoản phải thu trên BCTC với cơ sở tính thuế của khoản phải thu đó).

Chênh lệch tạm thời do thuế hoãn lại phải trả Năm 2018 Năm 2019 Năm 2020

Khoản phải thu từ Số Số dư Số Số dư Số Số dư Lãi do khách hàng phát cuối phát

cuối phát cuối trả chậm sinh năm sinh năm sinh năm Giá trị ghi sổ 40 40 (10) 30 (30) 0 Cơ sở tính thuế 0 0 0 0 0 0 lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

Chênh lệch tạm 40 40 (10) 30 (30) 0 thời Thuế suất x20% x20% x20% x20% x20% x20% Thuế hoãn lại phải 8 6 0 trả

Tài khoản thuế hoãn lại phải trả cuối năm 2018 Số dư cuối kỳ 8 Trừ: số dư đầy kỳ 0 Vậy phát sinh trong kỳ 8

Bút toán nhật ký được ghi nhận vào cuối năm 2018 như sau:

Nợ TK Chí phí thuế TNDN 28

Có TK Thuế phải nộp cho năm hiện hành: 20=(140- 40)x20%

Có TK Thuế hoãn lại phải trả 8=40x20%

Tài khoản thuế hoãn lại phải trả cuối năm 2019 Số dư cuối kỳ 6

Trừ : số dư đầu kỳ 8

Vậy phát sinh trong kỳ (2)

Bút toán nhật ký được ghi nhận vào cuối năm 2019 như sau:

Nợ TK Chi phí thuế TNDN 20

Nợ TK (Hoàn nhập) Thuế hoãn lại phải trả 2=10x20%

Có TK Thuế phải nộp cho năm hiện hành 22=(100+10)x20%

Tài khoản thuế hoãn lại phải trả cuối năm 2020 Số dư cuối kỳ 0 Trừ số dư đầu kỳ 6

Vậy số phát sinh trong kỳ (6)

Bút toán nhật ký được ghi nhận vào cuối năm 2020 như sau:

Nợ TK Chi phí thuế TNDN 20

Nợ TK ( Hoàn nhập) Thuế hoãn lại phải trả 6=30x20%

Có TK Thuế phải nộp cho năm hiện hành 26=(100+30)x20%

Lưu ý: Trường hợp khoản lãi này là khoản thu nhập được miễn trừ thuế thu nhập

thì cơ sở tính thuế của tài sản này sẽ bằng giá trị ghi sổ của nó.

Giả sử công ty Kent Management có lãi do nắm giữ trái phiếu năm 2018 là 40, lãi này

được miễn trừ theo quy định của luật thuế, kế toán sẽ ghi nhận lãi phải thu là 40 do

việc nắm giữ trái phiếu và số lãi này sẽ được tiền vào năm 2019. lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp Lãi phải thu Ngày 30/12

Giá trị ghi sổ 40 Cơ sở tính thuế (40) Chênh lệch tạm thời 0

Thuế suất x20% Thuế hoãn lại phải trả 0

A.3. Tài sản thuế hoãn lại ( Deferred Tax Assets) Tài sản thuế hoãn lại được ghi nhận

như một khoản lợi ích thuế trong tương lai. Chênh lệch tạm thời do tài sản thuế hoãn

lại là kết quả của việc xác định thuế hiện hành phải nộp trong kỳ cao hơn, và sẽ phải

nộp ít hơn ở những kỳ nộp thuế tiếp theo. Điều quan trọng cần phải hiểu là chênh

lệch chỉ tạm thời xảy ra ở một hoặc một số kỳ và nó sẽ hoàn nhập lại ở những kỳ sau.

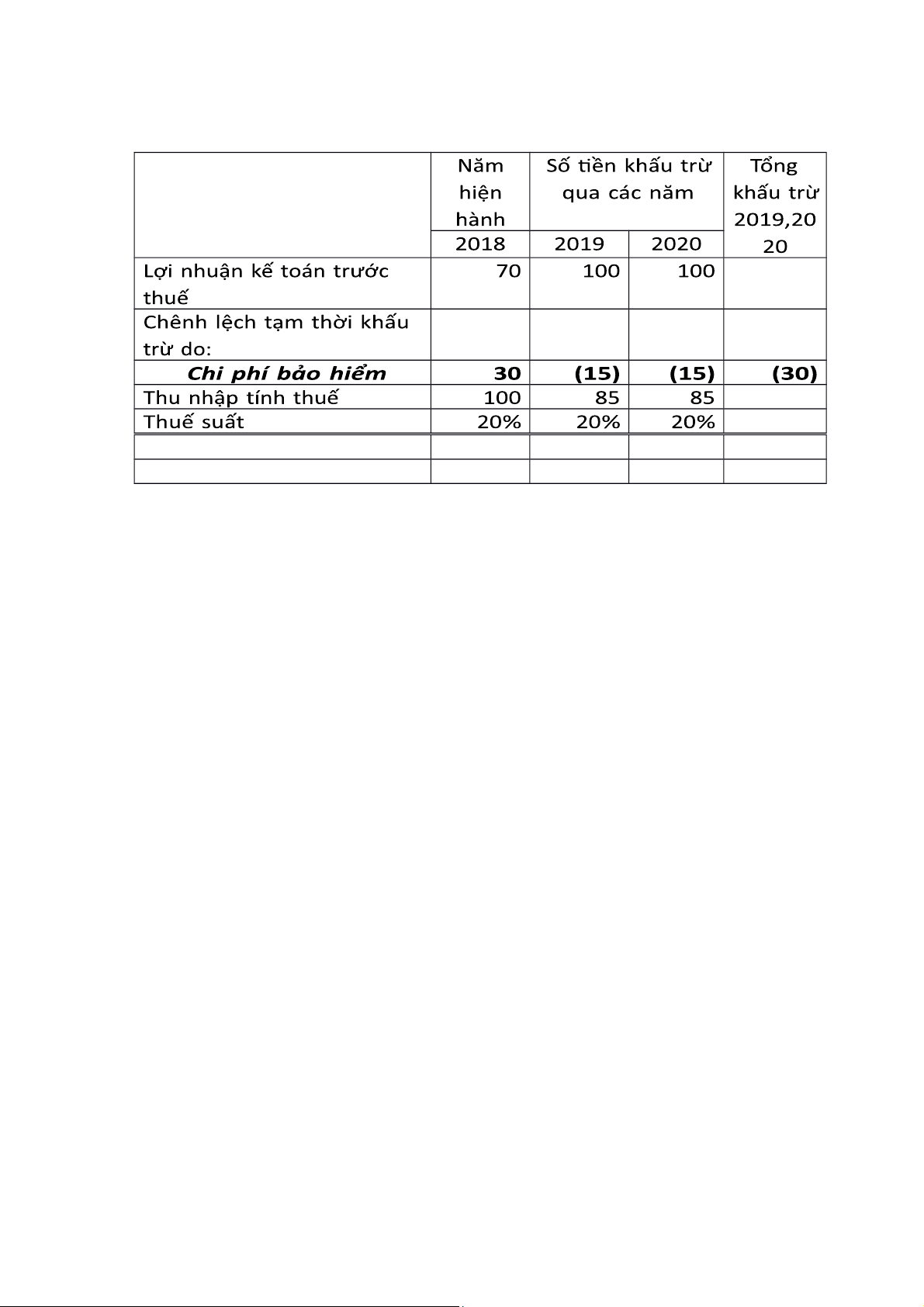

Minh họa 2: Xác định Tài sản thuế hoãn lại do chênh lệch tạm thời được khấu trừ

Lợi nhuận kế toán trước thuế của công ty Kent Management ở các năm: 2018 là 70,

2019 và 2020 đều là 100; năm 2018 có phát sinh 30 tiền chi phí bảo hiểm của 2 năm

phải trả do trả chậm. Tuy nhiên số tiền này sẽ chịu thuế khi nào thực chi. Năm 2019

đã chi là 15 và năm 2020 đã chi là 15. Tỷ lệ nộp thuế thu nhập là 20%.

Chênh lệch tạm thời do tài sản thuế hoãn lại 2018 2019 2020 Tổng

Lợi nhuận kế toán trước thuế 70 100 100

270 Chi phí bảo hiểm trên báo cáo 30 0 0 30 thu nhập

Chi phí bảo hiểm trên Tờ khai 0 (15) (15) (30) thuế Thu nhập tính thuế 100 85 85 270

Ghi nhận thuế thu nhập

Chi phí bảo hiểm được trừ trên báo cáo thu nhập của năm 2018, nhưng khoản phú

bảo hiểm này lại không được trừ ra trên tờ khai thuế năm 2018, do đó nó được cộng

ngược trở lại vào lợi nhuận kế toán trước thuế khi xác định thu nhập tính thuế năm 2018 (30+70=100) lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

Chênh lệch tạm thời do tài sản thuế hoãn lại

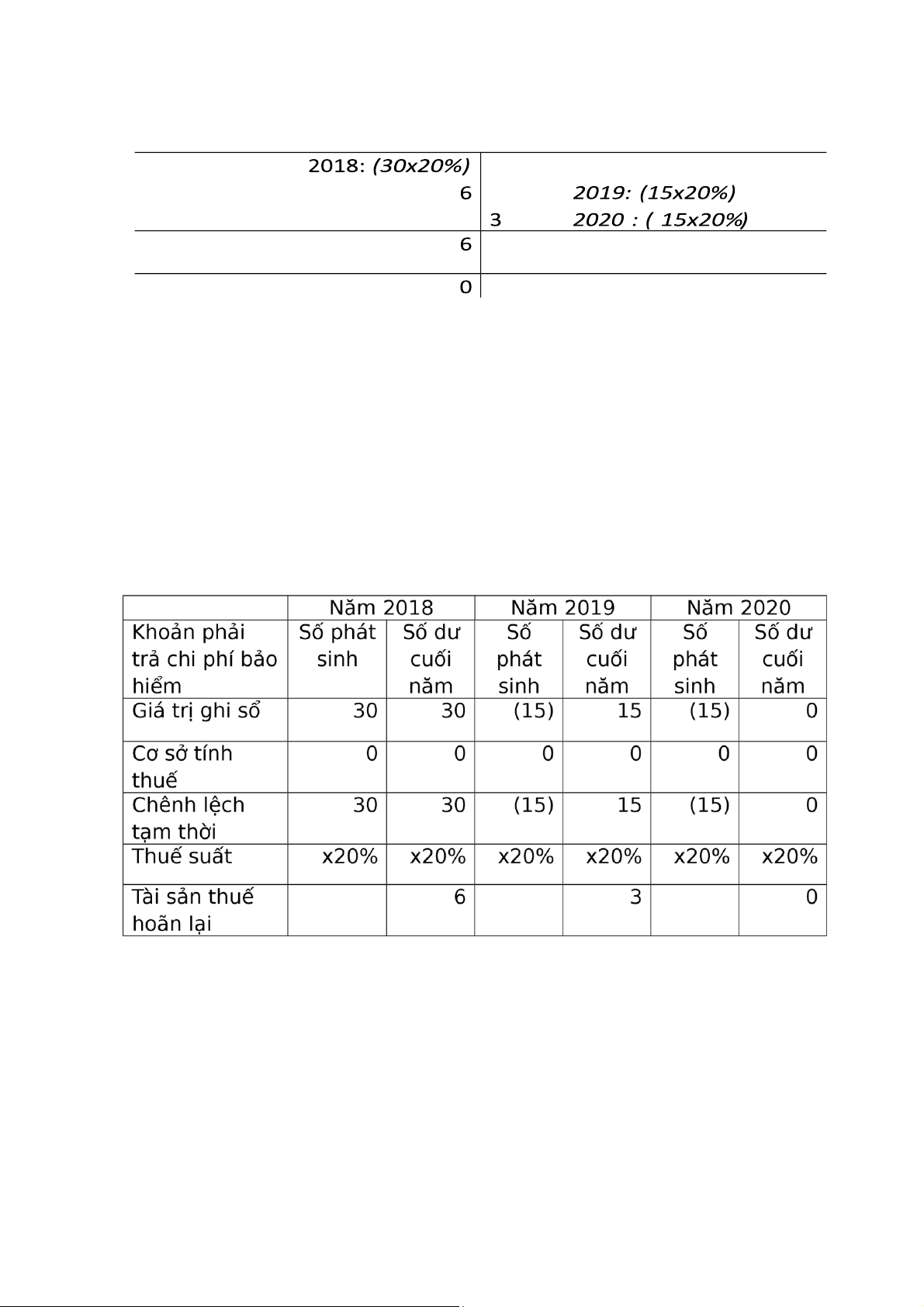

Thuế TNDN phải nộp 20 17 17 Tài sản thuế hoãn lại 6 (3) (3) (6)

Tài sản thuế hoãn lại cuối năm 2018

Số dư cuối kỳ 6 Trừ số dư đầu kỳ 0

Vậy phát sinh trong kỳ 6

Bút toán nhật ký ghi cuối năm 2018

Nợ TK Chi phí thuế TNDN 14

Nợ TK Tài sản thuế hoãn lại 6 ( được xác định ở trên) Có TK Thuế

thu nhập phải nộp 20 ( được xác định ở trên) Lưu ý : Chi phí thuế thu nhập là 20%

của lợi nhuận kế toán trước thuế ( là 70x20%=14)

Số thuế tạm thời nộp nhiều hơn là 6 sẽ được khấu trừ năm 2019 và 2020 ( tạo ra lợi

ích) và được ghi nhận như tài sản thuế hoãn lại.

Tài sản thuế hoãn lại cuối năm 2019

Số dư cuối kỳ 3 Trừ số dư đầy kỳ 6

Vậy phát sinh trong kỳ (3)

Bút toán nhật ký ghi cuối năm 2019

Nợ TK Chi phí thuế TNDN 20

Có TK ( Hoàn nhập) Tài sản thuế hoãn lại 3 ( được xác định ở trên)

Có TK Thuế thu nhập phải nộp 17 ( được xác định ở trên)

Tương tự bút toán nhật ký ghi cuối năm 2020

Nợ TK Chi phí thuế TNDN 20

Có TK ( Hoàn nhập) Tài sản thuế hoãn lại 3 ( được xác định ở trên)

Có TK Thuế thu nhập phải nộp 17 ( được xác định ở trên)

Vào cuối năm 2018 và 2019,2020 Tài sản thuế hoãn lại như sau: lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

Tài sản thuế thu nhập hoãn lại

Hướng tới mục tiêu tiếp cận chênh lệch tạm thời trên bảng cân đối kế toán của IASB

Tài sản thuế hoãn lại là lợi ích thuế trong tương lai từ việc hoàn nhập chênh lệch tạm

thời số liệu ghi trên BCTC về khoản nợ bảo hiểm phải trả với cơ sở tính thuế của nó.

Cơ sở tính thuế của khoản nợ phải trả là giá trị ghi sổ trừ giá trị được khấu trừ

với mục đích thuế do khoản nợ phải trả đó tạo ra. Theo minh họa trên khoản nợ bảo

hiểm chưa trả được kế toán ghi nhận vào khoản nợ phải trả nhưng dưới quan điểm

của thuế thì chưa có khoản phải trả nào tính vào thu nhập chịu thuế cho tới khi được

thanh toán. Do đó cơ sở tính thuế được xác định bằng zero ( bằng 0). Vì vậy Kent

Management cần ghi nhận tài sản thuế hoãn lại.

Chênh lệch tạm thời do tài sản thuế hoãn lại

Nếu khoản nợ phải trả miễn thuế khi đó cơ sở tính thuế sẽ bằng giá trị ghi sổ của

khoản nợ phải trả đó.

Điều kiện để ghi nhận tài sản thuế hoãn lại

Tài sản thuế thu nhập hoãn lại được ghi nhận cho tất cả các chênh lệch tạm

thời được khấu trừ khi nó có thể mang lại lợi ích là các tài sản thuế thu nhập hoãn lại

được sử dụng để bù đắp thu nhập chịu thuế trong tương lai.

Tài sản thuế thu nhập hoãn lại sẽ không được sử dụng nếu không có thu nhập

chịu thuế được giảm trừ khi khấu trừ trong tương lai. lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

Minh họa 3: Xác định Tài sản thuế hoãn lại do xem xét điều kiện ghi nhận

Giả sử cũng theo minh họa 2, ban giám đốc xác định rằng công ty sẽ vẫn có lãi trong

năm 2019 là 15 và sẽ lỗ trong năm 2020; và do đó chênh lệch tạm thời được khấu trừ

là 15 để bù đắp thu nhập chịu thuế tương lai năm 2020 là không có cơ sở.

Vậy tài sản thuế hoãn lại được ghi nhận vào ngày 31/12/2018 là 3 [(30-15) x

20%=3] mà không phải là 6 ( 30x 20%=6)

Bút toán nhật ký ghi cuối năm 2018

Nợ TK Chi phí thuế TNDN 17

Có TK Tài sản thuế hoãn lại 3 ( được xác định ở trên)

Có TK Thuế thu nhập phải nộp 20 ( được xác định ở trên = (70+30)x20% )

A.4. Chênh lệch không tạo ra chênh lệch tạm thời

( Nontemporary Differences)

Trong các điều khoản của luật thuế, có quy định một số khoản doanh thu chịu thuế

hoặc chi phí được khấu trừ luôn khác với doanh thu hoặc chi phí trên BCKQHĐ, như:

- Lãi vay nhận được từ các khoản đầu tư vào trái phiếu do chính phủ phát hành.

- Chi phí đầu tư để tạo ra thu nhập được miễn thuế

- Chi phí do vi phạm pháp luật - Cổ tức được chia - …

Minh họa 4: Phân biệt chênh lệch không tạo ra chênh lệch tạm thời ( còn gọi là chênh

lệch vĩnh viễn hay chênh lệch thường xuyên) và chênh lệch tạm thời.

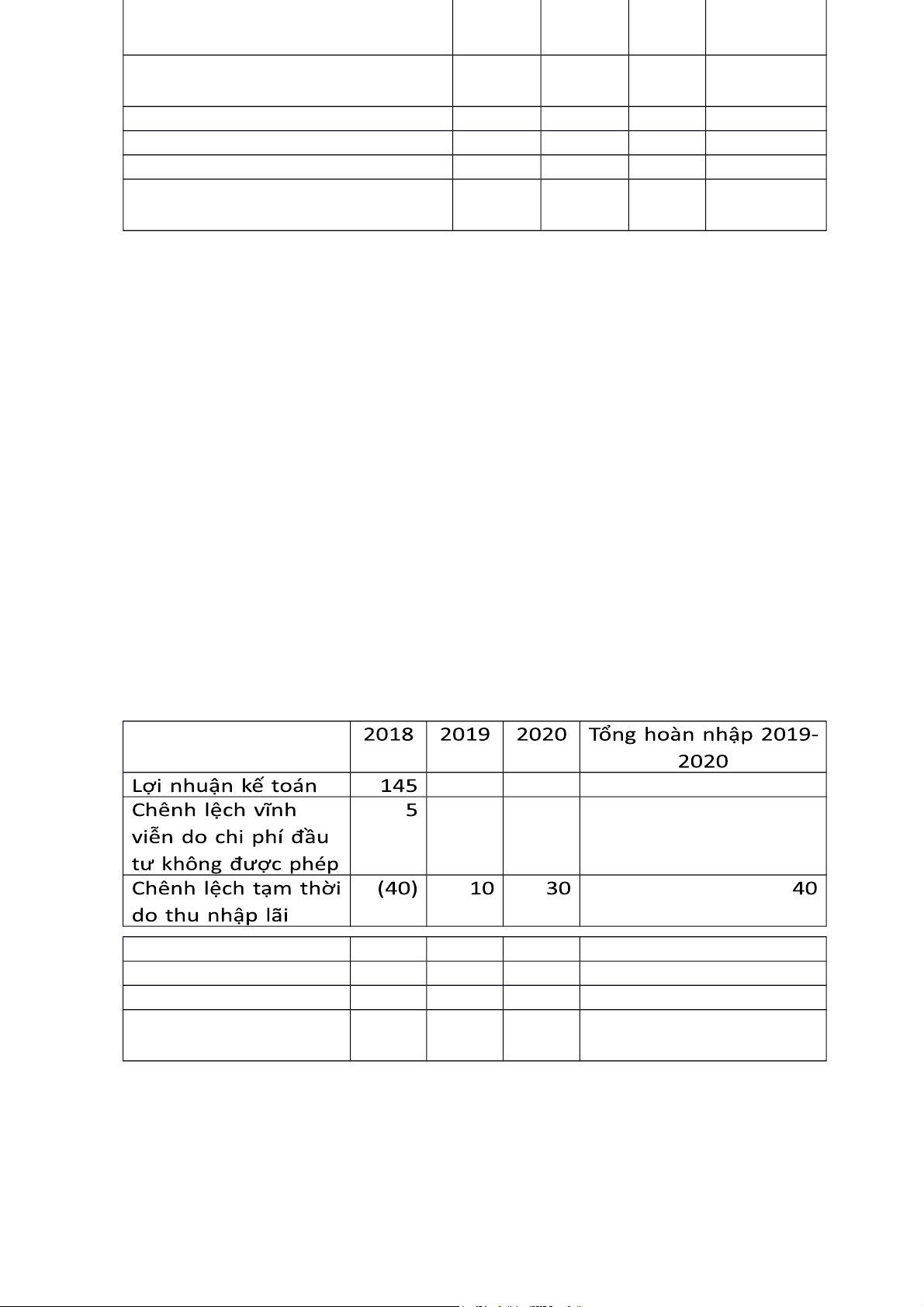

Kent Management có lợi nhuận kế toán trước thuế năm 2018 là 145, trong đó có thu

nhập về số tiền lãi chưa thu là 40 sẽ được trình bày trong báo cáo thuế năm 2019 ( là

10) và năm 2020 ( là 30) và 5 chi phí đầu tư không được phép trừ vào thu nhập chịu

thuế. Thuế suất thuế TNDN là 20%. Lợi nhuận kế toán 145 Chênh lệch không tạo ra 5

chênh lệch tạm thời do chi phí

đầu tư không được phép

Chênh lệch tạm thời do thu (40) 10 30 40 nhập lãi Thu nhập chịu thuế 110 lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp Thuế suất 20% 20% 20% 20% Thuế TNDN phải nộp 22

Thuế TNDN hoãn lại phải trả Tăng 8 Giảm Giảm Hoàn phát sinh 2 6 nhập 8

Tài khoản thuế hoãn lại phải trả cuối năm 2018

Số dư cuối kỳ 8 Trừ số dư đầy kỳ 0

Vậy phát sinh trong kỳ 8

Bút toán nhật ký ghi nhận vào cuối năm 2018 như sau: Nợ TK Chi phí thuế TNDN 30=(145+5)x20%

Có TK Tài sản thuế hoãn lại phải trả 8=40x20%

Có TK Thuế thu nhập phải nộp cho năm hiện hành 22=(145+5-40)x20%

Lưu ý: Chi phí thuế thu nhập là 30 với thuế suất 20%: 30=[(145+5)x20%]

A.5. Thuế hoãn lại trong trườg hợp thay đổi thuế suất

Khi thay đổi thuế suất thuế thu nhập được dự kiến trước thì số tiền chênh lệch tạm

thời chịu thuế hoặc tài sản thuế hoãn lại được xác định bằng thuế suất của các năm dự

kiến sẽ thay đổi nhân với số tiền sẽ hoàn nhập của các năm đó. Tiếp theo minh họa 4,

giả sử thuế suất tại thời điểm cuối năm 2018, 2019 là 20%, dự kiến sẽ thay đổi ở năm 2020 là 18%. Thu nhập chịu thuế 110 Thuế suất 20% 20% 18% Thuế TNDN phải nộp 22

Thuế TNDN hoãn lại 7,4 (2) (5,4) (7,4)=(10x20%) phải trả +(30x18%)

Tài khoản Thuế hoãn lại phải trả cuối năm 2018

Số dư cuối kỳ 7,4 Trừ số dư đầy kỳ 0

Vậy phát sinh trong kỳ 7,4 lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

Bút toán nhật ký ghi nhận vào cuối năm 2018 như sau:

Nợ TK Chi phí thuế TNDN 29,4

Có TK Tài sản thuế hoãn lại phải trả 7,4=10x20% +30x18%

Có TK Thuế thu nhập phải nộp cho năm hiện hành 22=(145+5-40)x20%

Trường hợp sự thay đổi của thuế suất xảy ra sau khi đã xác định chênh lệch tạm thời

chịu thuế hoặc chênh lệch tạm thời được khấu trừ của một tài khoản nào đó, thì kế

toán phải điều chỉnh lại số dư của khoản chênh lệch tạm thời theo mức thuế suất

mới. Cũng theo minh họa 4 ở trên, cuối năm 2018 sau khi đã tính số thuế hoãn lại

phải nộp là 7,4 – giả sử vào năm 2019, chính phủ ban hành mức thuế suất mới áp

dụng cho năm 2020 là 16% thay vì 18% như trước đó và lợi nhuận kế toán trước thuế của năm 2019 là 100. 2018 2019 2020 Lợi nhuận kế toán 145 100

Chênh lệch vĩnh viễn do chi phí đầu tư 5 không được phép

Chênh lệch tạm thời do thu nhập lãi (40) 10 30 Thu nhập chịu thuế 110 110 Thuế suất 20% 20% 16% Thuế TNDN phải nộp 22 22

Thuế TNDN hoãn lại phải trả phát sinh Tăng Giảm Giảm 7,4 2,6 4,8

Tài khoản Thuế hoãn lại phải trả cuối năm 2018

Số dư cuối kỳ 4,8 ( là số sẽ hoàn nhập năm 2020 theo thuế suất mới =16%x30)

Trừ số dư đầy kỳ 7,4 (đã ghi cuối năm 2018=10x20% + 30x18% = 7,4)

Vậy phát sinh trong kỳ (2,6) (gồm số hoàn nhập năm 2019 và chênh lệch thuế

suất của năm 2020=10x20% + 30x(18%-16%) Bút toán nhật ký ghi nhận vào cuối năm 2019 như sau:

Nợ TK Chi phí thuế TNDN 19,4

Có TK Tài sản thuế hoãn lại phải trả 2,6=10x20% +30x(18%-16%)

Có TK Thuế thu nhập phải nộp cho năm hiện hành 22=(100+10)x20% lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

PHẦN B: LỖ THUẾ ( TAX LOSS)

Theo quy định khi công ty bị lỗ, các công ty có quyền lựa chọn chuyển số lỗ này về cho

các năm sau năm hiện hành ( loss carryforward) hoặc chuyển lỗ về cho các năm trước

năm hiện hành ( loss carryback).

Chuyển lỗ cho các năm sau ( Loss carryforward) một khoản lỗ thuế được ghi nhận

vào năm phát sinh lỗ nếu có bằng chứng về lợi nhuận có thể thu được trong tương

lai để khoản lỗ này có thể bù trừ làm giảm thu nhập tính thuế.

Minh họa 5a Trường hợp chuyển lỗ tính thuế- trước đây có ghi nhận tài sản thuế hoãn lại.

Công ty có số lỗ tính thuế vào năm 2018 là (1000), cũng trong năm 2018 công ty có

hợp đồng trị giá 5000 và sẽ mang lại lợi nhuận dự kiến là 1500 vào năm 2019. Với thuế

suất 20%, công ty ghi nhận khoản lợi ích thuế thu nhập ( Income tax benefit) và tài sản

thuế thu nhập hoãn lại là 200.

Bút toán nhật ký được ghi nhận vào cuối năm 2018:

Nợ TK Tài sản thuế hoãn lại 200 ( lỗ 100 x 20%) Có TK Lợi ích thuế thu nhập 200

Đến cuối năm 2019, khi công ty thực sự có lời 1500, số lỗ tính thuế năm 2018 là 1000

sẽ được sử dụng để trừ vào sổ thuế phải nộp cho năm 2019.

Lợi nhuận kế toán trước thuế 1500

Trừ chuyển lỗ tính thuế ( 1000)

Thuế thu nhập phải nộp 100 (=500x20%) Ghi nhận: Nợ

TK Chi phí thuế thu nhập: 100

Có TK Thuế thu nhập phải nộp 100

Và hoàn nhập: Nợ TK Lợi ích thuế thu nhập 200

Có TK ( Hoàn nhập) Tài sản thuế thu nhập: 200 Minh họa 5b Trường

hợp chuyển lỗ tính thuế - trước đây không ghi nhận tài sản thuế hoãn lại.

Nếu 2018 công ty không có cơ sở cho việc lợi nhuận sẽ có được trong năm 2019, do đó

công ty sẽ không ghi nhận tài sản thuế hoãn lại vào cuối năm 2018.

Đến cuối năm 2019, khi công ty thực sự có lời 1500, số lỗ tính thuế năm 2018 là 1000

sẽ được sử dụng để trừ vào số thuế phải nộp cho năm 2019 (theo luật Thuế)

Lợi nhuận kế toán trước thuế 1500

Trừ chuyển lỗ tính thuế (1000) Thu nhập tính thuế 500

Thuế thu nhập phải nộp 100 ( =500x20%)

Ghi nhận: Nợ TK chi phí thuế thu nhập 100

Có TK Thuế thu nhập phải nộp 100

Và sẽ không có bút toán hoàn nhập tài sản thuế hoãn lại Chuyển lỗ cho các năm trước

(Loss carryback) nếu thu nhập chịu thuế đã được báo cấo ở các năm trước, việc chuyển lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

lỗ sẽ làm cho thu nhập tính thuế của các năm trước giảm xuống tương ứng với khoản

phải thu về thuế đã trả cho các năm đó. Minh họa 6 Chuyển lỗ cho các năm trước

Trong năm 2018, Công ty báo cáo khoản lỗ là 125, thuế suất 20%. Số lỗ này là tạm thời

và công ty có bằng chứng về khả năng sinh lời trong năm 2019. Năm 2016 công ty lãi

20, thuế suất 18%, năm 2017 là lãi 55, thuế suất 20%. 2016 2017 2018 Khấu trừ 2019 Lợi nhuận trước thuế 20 55 (125)

Chuyển lỗ cho năm trước (20) (55) 75 Chuyển lỗ cho năm sau 50 50

Thuế suất 18% 20% 20% 20% Thuế phải nộp (11) 0 Tài sản thuế hoãn lại 10 (10)

Tài sản thuế hoãn lại cuối năm 2018 Số dư cuối kỳ 10

Trừ: số dư đầu kỳ 0

Số phát sinh trong kỳ 10

Bút toán nhật ký ghi nhận vào cuối năm 2018 như sau:

Nợ TK Tài sản thuế hoãn lại (năm 2019) 10

Nợ TK Phải thu do hoàn thuế (năm 2017&2018) 14,6 (= 3,6+11)

Có TK Lợi ích thuế thu nhập 24,6

Tình bày trên báo cáo tài chính

Tài sản thuế thu nhập hoãn lại và Thuế hoãn lãi phải trả được trinh bày là khoản dài hạn.

Tài sản thuế thu nhập hoãn lại và Thuế hoãn lại phải trả không được báo cáo riêng mà

phải được bù trừ với nhau- nếu thỏa các điều kiện quy định theo IAS 12 ( Có quyền hợp

pháp để bù trừ các khoản đã được ghi nhận, và Dự định thanh toán trên cơ sở thuần

hoặc sẽ thu hồi tài sản đồng thời với thanh toán nợ phải trả). Số tiền thuần được báo

cáo là tài sản dài hạn ( nếu tài sản thuế lớn hơn thuế hoãn lại phải trả) hoặc là nợ phải

trả dài hạn ( nếu tài sản thuế nhỏ hơn thuế hoãn lại phải trả) trên BCTHTC.

THUẾ THU NHẬP DOANH NGHIỆP THEO QUY ĐỊNH CỦA VIỆT NAM.

20. 1.NHỮNG VẤN ĐỀ CHUNG

20.1. 1.Giới thiệu quy định pháp lý về kế toán.

Tại Việt Nam, kế toán Thuế TNDN được hướng dẫn bởi các quy định pháp lý sau: lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp Chuẩn mực kế toán:

Chuẩn mực kế toán số 17- Thuế TNDN (VAS 17) (Ban hành và công bố theo

Quyết định 12/2005/QĐ-BTC ngày 15 tháng 02 năm 2005 của Bộ trưởng Bộ Tài

chính) Chế độ kế toán:

- Thông tư 200/2014/TT-BTC (hướng dẫn chế độ kế toán doanh nghiệp);

- Thông tư 133/2016/TT-BTC (hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa).

20.1.2. THUẾ THU NHẬP DOANH NGHIỆP

Khái niệm: thuế TNDN là loại thuế trực thu, thu trên kết quả hoạt động sản xuất kinh

doanh cuối cùng của doanh nghiệp.

Đối tượng nộp thuế TNDN: Tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ

( gọi chung là cơ sở kinh doanh) có thu nhập phải nộp thuế TNDN. Căn cứ tính thuế TNDN:

Căn cứ tính thuế được xác định từ thu nhập chịu thuế trong kỳ tính thuế và thuế suất

Thu nhập tính thuế được xác định từ thu nhập chịu thuế.

Theo quy định của luật thuế thì Thu nhập chịu thuế bằng (=) doanh thu trừ (-)

các khoản chỉ được trừ của hoạt động sản xuất, kinh doanh cộng (+) thu nhập khác, kể

cả thu nhập ở ngoài Việt Nam ( cách 1)

Theo cách 1 thì thu nhập tính thuế được xác định theo luật thuế TN hiện hành,

còn tổng lợi nhuận kế toán trước thuế để điều chỉnh ra tổng thu nhập chịu thuế theo 2 cách như sau:

Thu nhập chịu thuế = Tổng lợi nhuận kế toán trước thuế + các khoản điều chỉnh tăng

thu nhập chịu thuế - các khoản điều chỉnh giảm thu nhập

Thông thường, kế toán thuế ở các doanh nghiệp thực hiện việc tính thu nhậo chịu

thuế theo cách 2 (từ lợi nhuận kế toán trước thuế) do được thực hiện cùng với quá

trình lập BCTC và báo cáo thuế và mẫu tờ khai quyết toán thuế TNDN có các chỉ tiêu

được trình bày trong tờ khai như cách xác định thu nhập chịu thuế theo cách 2. Tờ khai tự quyết toán Thuế TNDN ( mẫu 04/TNDN) Căn cứ vào BCKQHĐKD Phần A: Kết quả kinh doanh ghi nhận theo

Các khoản điều chỉnh cho các chênh lệch BCTC giữa kế toán và thuế lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

Phần B: Xác định thu nhập chịu thuế theo Luật Thuế TNDN

Sau khi thu nhập chịu thuế được xác định Phần C: Xác định thuế

thì thu nhập tính thuế trong kỳ tính thuế TNDN phải nộp trong kỳ được xác định bằng:

tính thuếThu nhập tính thuế = Thu nhập chịu thuế trừ (-) Thu nhập được

Phần D: Các tài liệu bổ miễn thuế và các khoản lỗ được kết chuyển từ các năm trước. sung

Thuế TNDN = Thu nhập tính thuế (x) Thuế suất thuế TNDN

Kỳ tính thuế TNDN được xác định theo năm dương lịch hoặc năm tài chính. Hàng quý

cơ sở kinh doanh có thể tạm tính và nộp thuế TNDN cho cơ quan quản lý thuế, đến

cuối năm lập bảng quyết toán thuế TNDN theo luật hiện hành.

20.1.3. DOANH THU, THU NHẬP KHÁC ĐỂ TÍNH THU NHẬP CHỊU THUẾ. Doanh thu:

Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng, tiền cung ứng

dịch vụ kể cả trợ giá, phụ thu, phụ trội mà cơ sở kinh doanh được hưởng, không phân

biệt đã thu được tiền hay chưa thu được tiền.

Doanh thu để tính thu nhập chịu thuế đối với cơ sở kinh doanh nộp thuế GTGT

theo phương pháp khấu trừ thuế là doanh thu không có thuế GTGT. Doanh thu để

tính thu nhập chịu thuế đối với cơ sở kinh doanh nộp thuế GTGT theo phương pháp

trực tiếp trên GTGT là doanh thu bao gồm cả thuế GTGT.

Thời điểm xác định doanh thu để tính thu nhập chịu thuế đối với hoạt động

bán hàng hóa, cung ứng dịch vụ là thời điểm chuyển giao quyền sở hữu hàng hóa,

hoàn thành dịch vụ hoặc thời điểm lập hóa đơn bán hàng, cung ứng dịch vụ. Thu nhập khác:

Thu nhập khác là các khoản thu nhập chịu thuế trong kỳ tính thuế mà khoản thu nhập

này không thuộc các ngnh nghề, lĩnh vực kinh doanh ghi trong đăng ký kinh doanh

của doanh nghiệp. Thu nhập khác bao gồm các khoản thu nhập sau:

- Thu nhập từ chuyển nhượng vốn, chuyển nhượng chứng khoán.

- Thu nhập từ chuyển nhượng bất động sản.

- Thu nhập từ chuyển nhượng tài sản, thanh lý tài sản. - …

Ngoài ra theo quy định các khoản thu nhập theo được miễn thuế như: thu nhập được

chia từ hoạt động góp vốn, mua cổ phầ, liên doanh liên kết đã nộp thuế TNDN… lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

Doanh thu, thu nhập khác và các khoản thu nhập được miễn thuế để tính thu nhập

chịu thuế trong một số trường hợp được quy định cụ thể trong các văn bản hướng dẫn

của Bộ Tài chính ban hành.

20.1.4. CÁC KHOẢN CHI PHÍ ĐƯỢC TRỪ- KHÔNG ĐƯỢC TRỪ ĐỂ XÁC ĐỊNH THU NHẬP CHỊU THUẾ.

Các khoản chi được trừ để xác định thu nhập chịu thuế. Doanh nghiệp được trừ

mọi khoản chi nếu đáp ứng điều kiện quy định và không nằm trong những khoản

chi không được trừ khi xác định thu nhập chịu thuế.

Các khoản chi được trừ là các khoản đáp ứng được các điều kiện sau: - Các khoản

chi thực tế phát sinh có liên quan đến họt động SXKD của doanh nghiệp.

- Các khoản chi có đủ hóa đơn, chứng từ theo quy định của pháp luật.

- Các khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ

200.000.000 đồng trở lên ( giá đã bao gồm thuế GTGT) khi thanh toán phải có

chứng từ thanh toán không dùng tiền mặt.

Các khoản chi không được trừ để xác định thu nhập chịu thuế Kế toán thuế sẽ xác

định các khoản chi theo hướng dẫn thuế hiện hành từng thời điểm.

Sau đây là một số quy định hiện hành (chú ý các nội dung hướng dẫn có thể thay đổi

theo quy định của chính sách thuế từng thời kỳ) các khoản thu và chi không được xác

định thu nhập chịu thuế nhằm làm căn cứ hướng dẫn cho các ví dụ trong chương này.

Các khoản thu được xác định thuế riêng như tiền chuyển nhượng bất động sản, các

khoản thu đã nộp thuế TNDN như cổ tức, Các khoản doanh thu xác định theo chuẩn

mực kế toán nhưng chưa phải là đối tượng tính thiế như phần doanh thu vượt trong

các công ty xây dựng, dịch vụ có hợp đồng thanh toán theo kế hoạch,.. Các khoản chi

sau đây không được trừ vào thu nhập chịu thuế:

- Khoản chi không đáp ứng đủ các điều kiện quy định, trừ phần giá trị tổn thất

do thiên tai, dịch bệnh và trường hợp bất khả kháng không được bồi thường.

- Khoản tiền phạt do vi phạm hành chính;

- Khoản chi được bù đắp bằng nguồn kinh phí khác;

- Phần chi phí quản lý kinh doanh do doanh nghiệp nước ngoài phân bổ cho cơ

sở thường trú tại Việt Nam vượt mước tính theo phương pháp phân bổ cho

pháp luật Việt Nam quy định;

- Phần chi vượt mức theo quy định của pháp luật về trích lập dự phòng;

- Phần chi phí nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa vượt định

mức tiêu hao do doanh nghiệp xây dựng thông báo cho cơ quan thuế và giá thực tế xuất kho;

- Trích khấu hao TSCĐ không đúng theo quy định của pháp luật;

- Khoản tính trước và chi phí không đúng theo quy định của pháp luật;

- Tiền lương, tiền công của chủ doanh nghiệp tư nhân, tiền thù lao trả cho các

sáng lập viên doanh nghiệp không trực tiếp tham gia điều hành sản xuất, kinh lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

doanh; tiền lương, tiền công các khoản hạch toán khác để trả cho người lao

động nhưng thực tế không chi trả hoặc không có hóa đơn, chứng từ theo quy định của pháp luật.

- Chi trả lãi vay vốn tương ứng với phần vốn điều lệ còn thiếu;

- Thuế GTGT đầu vào đã được khấu trừ, thuế GTGT nộp theo phướng pháp khấu trừ, thuế TNDN;

- Khoản tài trợ, trừ khoản tài trợ cho giáo dục, y tế, nghiên cứu khoa học, khắc

phục hậu quả thiên tai, làm nhà đại đoàn kết, nhà tình nghĩa, nhà cho các đối

tượng chính sácg theo quy định của pháp luật, khoản tài trợ theo chương trình

của Nhà nước dành cho các địa phương thuộc địa bàn có điều kiện kinh tế, xã

hội đặc biệt khó khăn.

- Phần trích nộp quỹ hưu trí tự nguyện hoặc quỹ có tính chất an sinh xã hội, mua

bảo hiểm hưu trí tự nguyện cho người lao động vượt mức quy định theo quy

định của pháp luật;… Như vậy kế toán cần lưu ý:

Các khoản chênh lệch lợi nhuận kế toán và thu nhập chịu thuế phát sinh từ các khoản

doanh thu, thu nhập khác, chi phí được ghi nhận vào lợi nhuận kế toán nhưng lại không

được tính vào thu nhập chịu thuế, thì doanh nghiệp phải loại ra trước khi tính thuế.

20.1.5. PHƯƠNG PHÁP KẾ TOÁN THU NHẬP DOANH NGHIỆP HIỆN HÀNH.

Ghi nhận “Thuế TNDN hiện hành”

Trường hợp thuế TNDN được kê khai, nộp theo quý

1) Hàng quý, kế toán căn cứ vào kết quả sản xuất kinh doanh của đơn vị mình, tự xác

định và ghi nhận số thuế TNDN tam nộp trong quý. Thuế thu nhập tạm phải nộp từng

quý được tính vào chi phí thuế TNDN hiện hành của quý đó.

2) Cuối năm tài chính, kế toán phải xác định số phải nộp và ghi nhận thuế TNDN thực

tế phải nộp trong năm trên cơ sở tổng thu nhập chịu thuế cả năm và thuế suất thuế

TNDN hiện hành. Thuế TNDN thực tế phải nộp trong năm được ghi nhận là chi phí

thuế TNDN hiện hành trong BCKQHĐ của năm đó.

3) Trường hợp số thuế TNDN tạm thời phải nộp trong năm lớn hơn số thuế phải nộp

cho năm đó, thì số chênh lệch giữa số thuế tạm phải nộp lớn hơn số thuế phải nộp

được ghi giảm chi phí thuế TNDN hiện hành và ghi giảm trừ vào số thuế TNDN phải nộp.

4) Trường hợp phát hiện sai sót không trọng yếu của các năm trước liên quan đến

khoản thuế TNDN phải nộp của các năm trước, doanh nghiệp được hạch toán tăng

( hoặc giảm) số thuế TNDN phải nộp của các năm trước vào chi phí thuế thu nhập

hiện hành của năm phát hiện sai sót.

Mức thuế TNDN phải nộp = Tổng thu nhập tính thuế x Thuế suất thuế TNDN %

Trường hợp thuế TNDN được kê khai nộp theo năm lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

Doanh nghiệp thực hiện khai nộp một lần cho cả năm sau khi kết thúc năm mà vẫn

không cần phải tạm nộp trong quý.

Việc lựa chọn khai nộp theo cách nào là do đơn vị chủ động quyết định.

Căn cứ vào mức thuế TNDN được các định, kế toán ghi vào chi phí thuế TNDN hiện hành. Tài khoản sử dụng

TK 3334- Thuế TNDN: phản ánh số tiền thuế doanh nghiệp tạm nộp từng quý và

quyết đoán thuế TNDN theo năm.

TK 821- Chi phí thuế TNDN

TK 82211- Chi phí thuế TNDN hiện hành: ghi nhận chi phí thuế thu nhập của

năm tài chính hiện hành mà doanh nghiệp phải nộp và đã nộp theo luật thuế TNDN.

TK 8212- Chi phí thuế TNDN hoãn lại: ghi nhận chi phí ( hoặc thu nhập) thuế thu nhập hoãn lại.

Lưu ý: thông thường TK 821 có thể phát sinh bên Nợ rồi kết chuyển bên Có TK 821

sang bên Nợ TK 911: tăng chi phí thuế TNDN; cũng có trường hợp đặc biệt TK 821 có

thể phát sinh bên Có rồi kết chuyển bên Nợ TK 821 sang bên Có TK 911: giảm chi phí thuế TNDN.

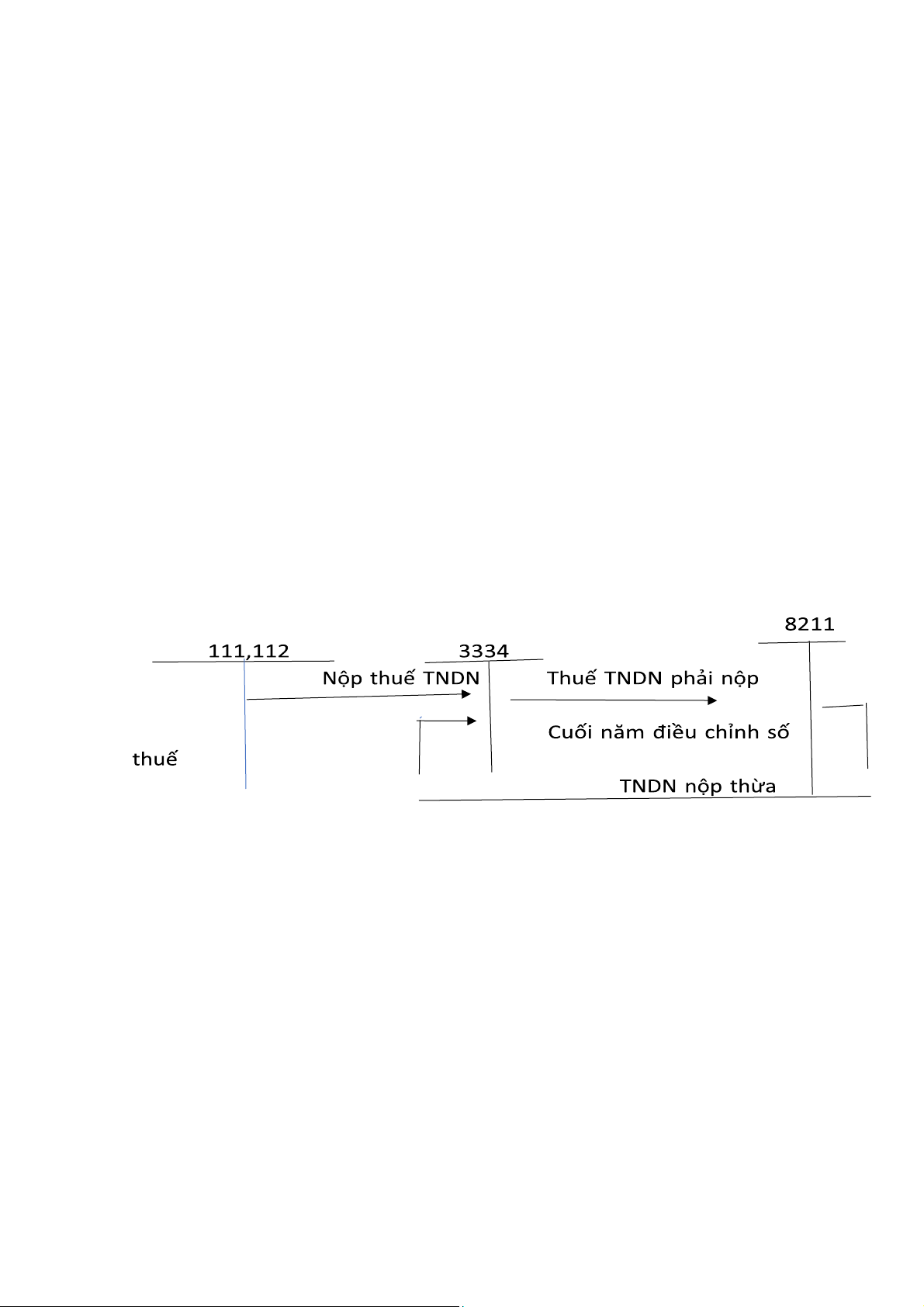

Sơ đồ Kế toán thuế TNDN hiện hành ( TK 3334)

Ví dụ 20.1a Xác định và ghi nhận thuế TNDN hiện hành. Công ty A (kỳ kế toán

theo năm, trùng năm dương lịch) có số liệu năm 20XX như sau ( đơn vị tính: ngàn đồng)

- Tổng doanh thu: 99.000 trong đó có lãi từ công ty liên kết: 9.000

- Tổng chi phí : 80.000 trong đó chi phí có chứng từ không hợp lệ: 2.000

- Lỗ tính thuế năm trước chuyển sang : 4.000

- Thuế suất thuế TNDN: 20%

Yêu cầu: Xác định thuế TNDN phải nộp trong năm 20XX

Thu nhập chịu thuế (tính theo cách 1) = Doanh thu tính thuế - Chi phí được trừ + Thu

nhập khác = (99.000-9000)-(80.000- 2000)=12000 lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

Thu nhập chịu thuế (tính theo cách 2) = Lợi nhuận kế toán trước thuế +/- Các khoản

điều chỉnh tăng, giảm. (1)

Lợi nhuận kế toán trước thuế: 99.000- 80.000=19.000 (2)

Điều chỉnh tăng tổng lợi nhuận trước thuế TNDN: 2.000 ( do chứng từ không hợp lệ). (3) Điều chỉnh giảm

tổng lợi nhuận trước thuế TNDN: 9.000 ( do lãi từ công ty liên kết). (4) Thu nhập chịu thiế (1+2-3)=12.000

Sau khi xác định thu nhập chịu thuế theo một trong hai cách trên thu nhập tính thuế

được xác định bằng 12.000-4.000 (chuyển lỗ của năm trước)=8.000

Thuế TNDN phải nộp theo quyết đoán: 8.000x20%=1.600

Kế toán ghi nhận thuế TDN phải nộp Nợ TK 8211: 1.600 Có TK 3334: 1.600

Kết chuyển chi phí thuế TNDN hiện hành: Nợ TK 911: 1.600

Có TK 8211: 1.600(số phải nộp cả năm)

Lưu ý: Trường hợp giả sử doanh nghiệp đã tạm nộp TNDN trong năm 20XX là 1.300,

Vậy số thuế TNDN phải nộp bổ sung là 1.600 – 1.300=300

Kế toán ghi nhận thuế TNDN phải nộp bổ sung: Nợ TK 8211 300 Có TK 3334 300

Do kỳ kế toán là năm, nên kết chuyển chi phí thuế TNDN hiện hành của cả năm: Nợ TK 911: 1.600

Có TK 8211 1.600(số phải nộp cả năm)

Lưu ý: Nếu kỳ kế toán theo Quý, thì kết chuyển chi phí thuế TNDN hiện hành quý 4,

phần số nộp bổ sung: Nợ TK 911 300 lOMoAR cPSD| 61548544

Chương 20: Kế toán Thuế thu nhập doanh nghiệp

Có TK 8211 300 (số phải nộp bổ sung)

Ví dụ 20.1b Tính toán thuế TNDN hiện hành phải nộp- trường hợp có sai sót không trọng yếu

Lấy số liệu từ ví dụ 20.1a, bổ sung dữ liệu: Trong năm kế toán phát hiện năm trước

cộng sót hóa đơn bán hàng 10.000, giá vốn tương ứng: 9000, giả sử sai sót này không

trọng yếu nên kế toán sẽ xử lý tính vào số thuế phải nộp trong năm nay. Cách tính như sau

1) Lợi nhuận kế toán trước thuế 19.000

2) Điều chỉnh tăng tổng lợi nhuận trước thế TNDN 12.000

+Do chứng từ không hợp lệ: 2.000

+Các khoản điều chỉnh tăng doanh thu: 10.000

3) Điều chỉnh giảm tổng lợi nhuận trước thuế TNDN : 18.000

+Do lãi từ công ty liên kết : 9.000

+ Chi phí của doanh thu điều chỉnh tăng: 9.000 4) Thu nhập chịu thế (1+2-3)=13.000

5) Thu nhập tính thuế =13.000-4.000=9.000

6) Thuế TNDN hiện hành phải nộp = 9.000x20%=1.800 Nợ TK 8211: 1.800

Có TK 3334: 1.800 ( giả sử chưa tạm nộp thuế trong năm) Sau đó kế toán kết

chuyển vào TK 911 để xác định kết quả kinh doanh trong kỳ.

Tới đây chúng ta có thể nhận thấy sự khác biệt giữa chính sách thuế và chính sách kế

toán dẫn đến lợi nhuận kế toán và thu nhập tính thuế luôn có độ chênh lệch.

Chênh lệch phát sinh do lợi nhuận kế toán được xác định bởi doanh thu theo kế toán

và chi phí theo kế toán. Còn thu nhập chịu thuế được xác định bởi doanh thu theo luật

thuế và chi phí hợp lý được khi xác định thu nhập chịu thuế.SS Doanh thu theo Doanh thu theo kế toán luật thuế Chi phí theo kế Chi phí hợp lí toán Thu nhập chịu thuế LN kế toán

20.1.6. Nhận diện chênh lệch giữa lợi nhuận kế toán và thu nhập chịu thuế

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

32 16 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

82 41 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

54 27 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

66 33 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

66 33