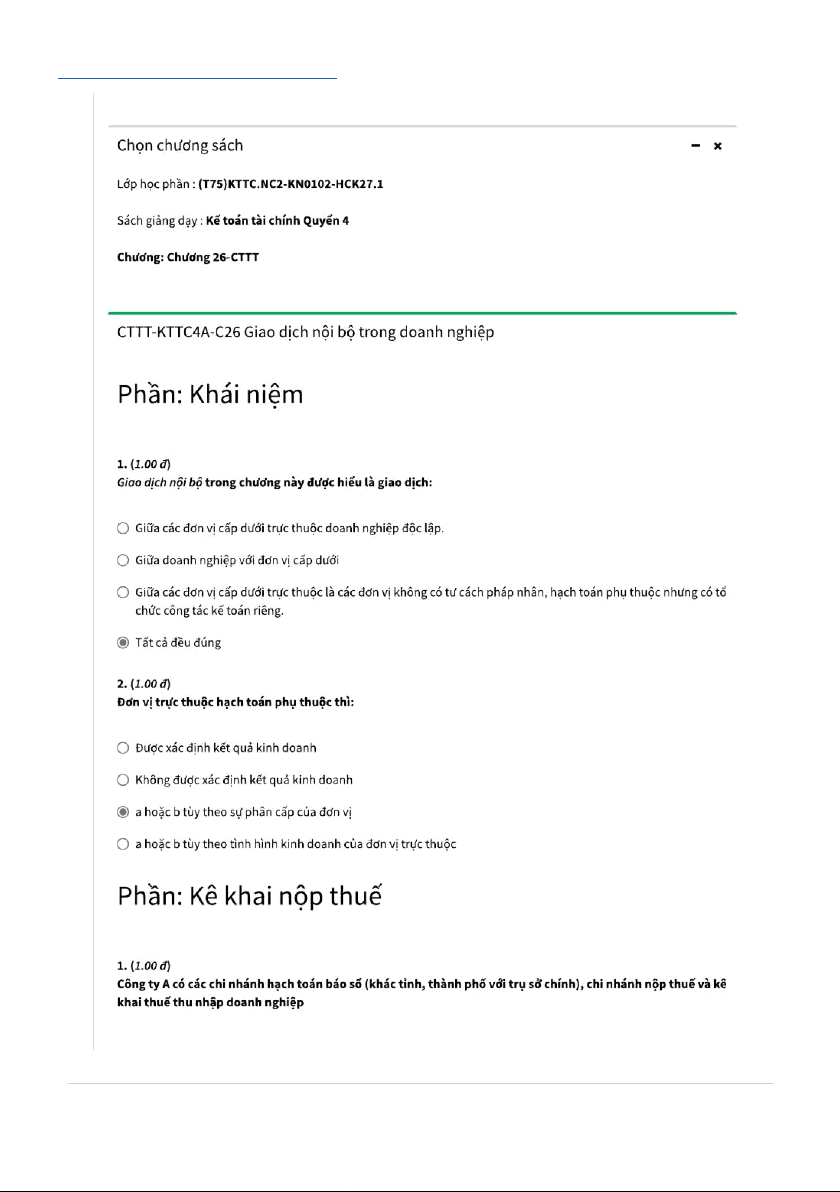

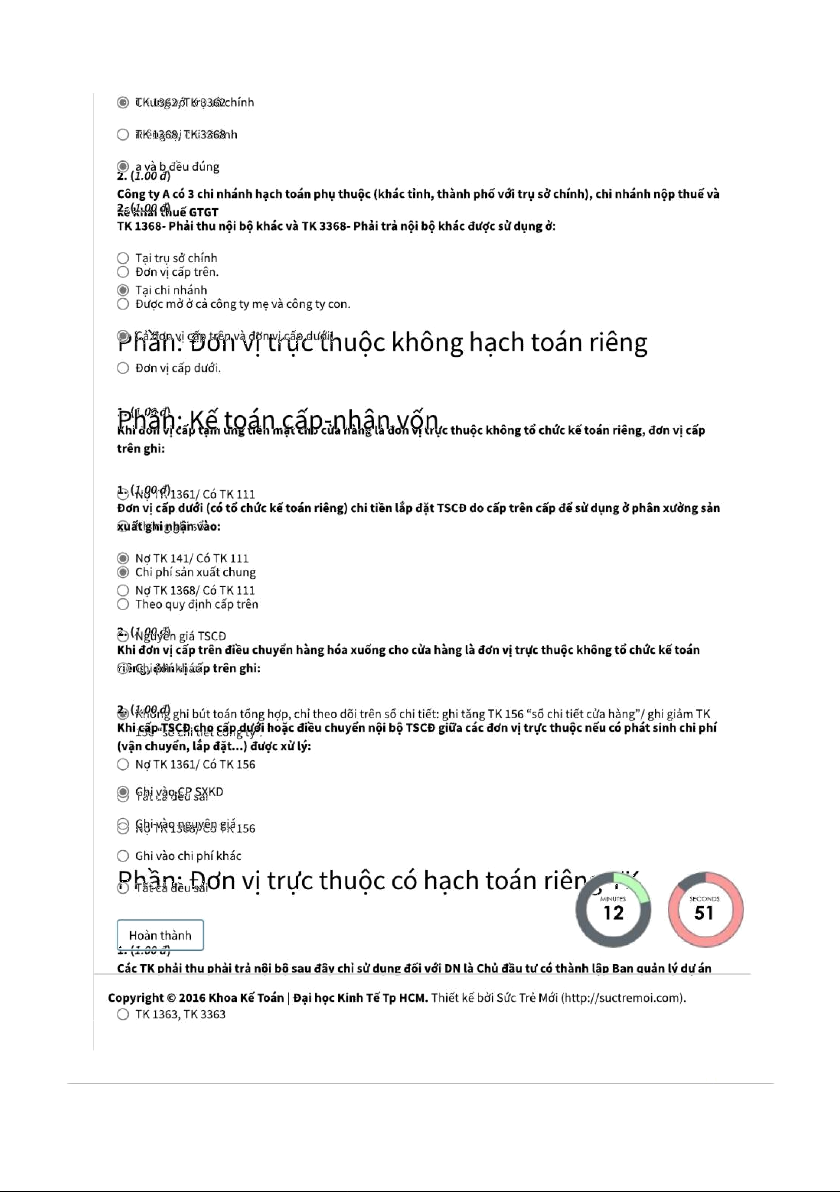

Chương 26: giao dịch nội bộ trong doanh nghiệp | Đại học Kinh tế Kỹ thuật Công nghiệp

Giao dịch nội bộ trong doanh nghiệp (Chương 26) thường liên quan đến các hoạt động tài chính và kinh tế giữa các đơn vị thuộc cùng một tập đoàn hoặc tổ chức. Các giao dịch này có thể bao gồm mua bán hàng hóa, dịch vụ, hoặc các hoạt động tài chính như chuyển giao tài sản, chi phí và lợi nhuận giữa các bộ phận hoặc công ty con. Mục đích của việc quản lý giao dịch nội bộ là tối ưu hóa nguồn lực, đảm bảo minh bạch và tuân thủ các quy định pháp lý về thuế và tài chính.

Môn: Quản trị doanh nghiệp(CG) 29 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Tài liệu liên quan:

-

Câu Hỏi Bài Tập Chương 1: Quản Trị Doanh Nghiệp | Đại học Kinh tế kỹ thuật công nghiệp

111 56 -

Trắc nghiệm quản trị doanh nghiệp | Đại học Kinh tế kỹ thuật công nghiệp

96 48 -

Trắc nghiệm Quản Trị Doanh Nghiệp | Đại học Kinh tế kỹ thuật công nghiệp

106 53 -

Tài liệu chương 1: Những vấn đề chung về Quản trị doanh nghiệp | Quản trị doanh nghiệp

106 53 -

Đề cương Quản trị doanh nghiệp | Đại học Kinh tế kỹ thuật công nghiệp

83 42