Chương 3: Giải Bài Tập Doanh Thu và Lợi Tức | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

Bài 3.19: Báo cáo thu nhập theo số dư đảm phí của Khách sạn KX38 như sau: Doanh thu 500.000 Chi phí biến đổi 300.000 60% Số dư đảm phí 200.000 40% Chi phí cố định 150.000 Lợi nhuận 50.000 Yêu cầu: 1. Hãy cho biết cấu trúc chi phí của Khách sạn như thế nào? 2. Giả sử rằng, doanh thu của Khách sạn giảm 20%. Sử dụng tỷ lệ số dư đảm phí để tính toán sự thay đổi của lợi nhuận. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán quản trị 1 12 tài liệu

Trường: Trường Đại học Nông Lâm thành phố Hồ Chí Minh 210 tài liệu

Tác giả:

Preview text:

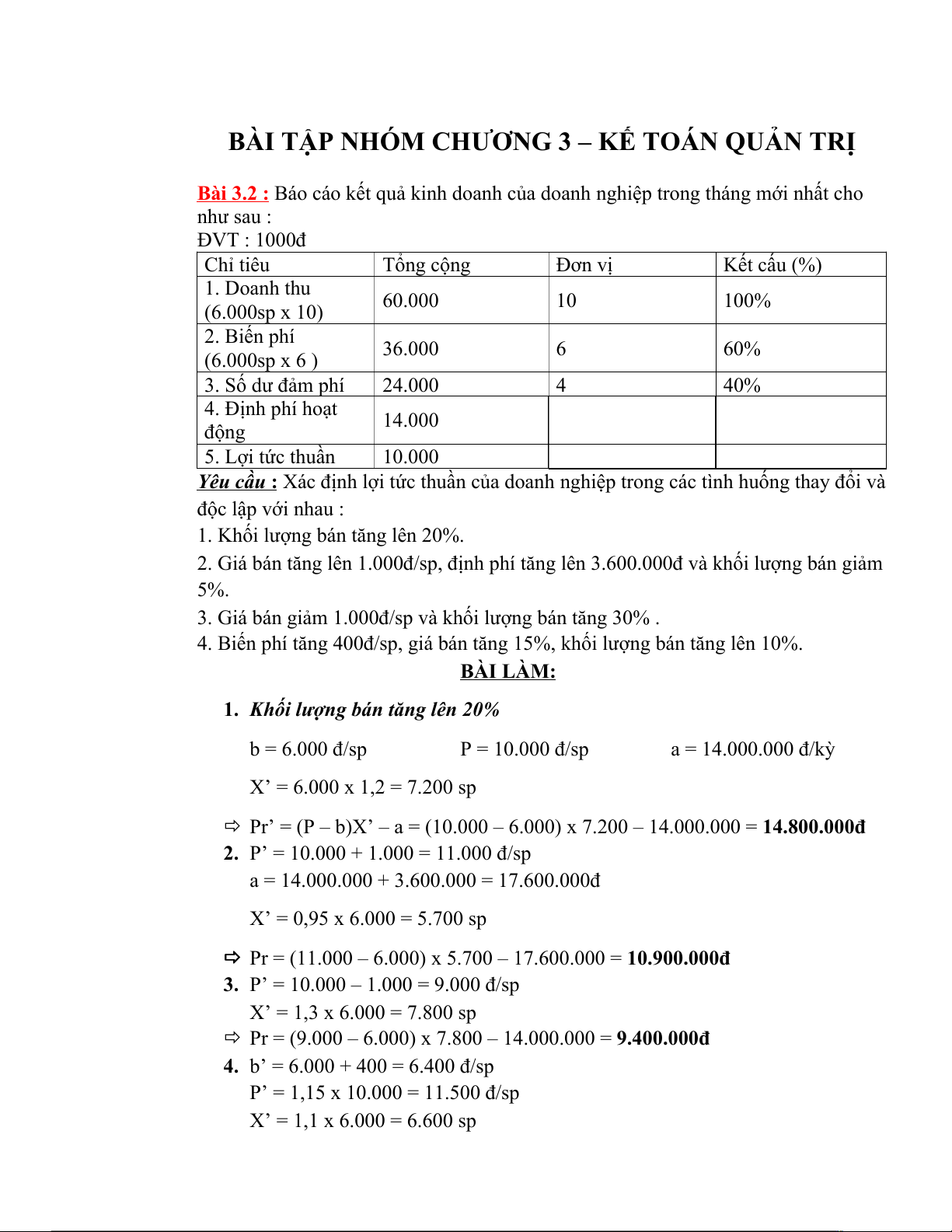

BÀI TẬP NHÓM CHƯƠNG 3 – KẾ TOÁN QUẢN TRỊ Bài 3.2

: Báo cáo kết quả kinh doanh của doanh nghiệp trong tháng mới nhất cho như sau : ĐVT : 1000đ Chỉ tiêu Tổng cộng Đơn vị Kết cấu (%) 1. Doanh thu 60.000 10 100% (6.000sp x 10) 2. Biến phí 36.000 6 60% (6.000sp x 6 ) 3. Số dư đảm phí 24.000 4 40% 4. Định phí hoạt 14.000 động 5. Lợi tức thuần 10.000 Yêu cầu

: Xác định lợi tức thuần của doanh nghiệp trong các tình huống thay đổi và độc lập với nhau :

1. Khối lượng bán tăng lên 20%.

2. Giá bán tăng lên 1.000đ/sp, định phí tăng lên 3.600.000đ và khối lượng bán giảm 5%.

3. Giá bán giảm 1.000đ/sp và khối lượng bán tăng 30% .

4. Biến phí tăng 400đ/sp, giá bán tăng 15%, khối lượng bán tăng lên 10%. BÀI LÀM:

1. Khối lượng bán tăng lên 20% b = 6.000 đ/sp P = 10.000 đ/sp a = 14.000.000 đ/kỳ X’ = 6.000 x 1,2 = 7.200 sp

Pr’ = (P – b)X’ – a = (10.000 – 6.000) x 7.200 – 14.000.000 = 14.800.000đ

2. P’ = 10.000 + 1.000 = 11.000 đ/sp

a = 14.000.000 + 3.600.000 = 17.600.000đ X’ = 0,95 x 6.000 = 5.700 sp

Pr = (11.000 – 6.000) x 5.700 – 17.600.000 = 10.900.000đ

3. P’ = 10.000 – 1.000 = 9.000 đ/sp X’ = 1,3 x 6.000 = 7.800 sp

Pr = (9.000 – 6.000) x 7.800 – 14.000.000 = 9.400.000đ

4. b’ = 6.000 + 400 = 6.400 đ/sp

P’ = 1,15 x 10.000 = 11.500 đ/sp X’ = 1,1 x 6.000 = 6.600 sp

Pr = (11.500 – 6.400) x 6.600 – 14.000.000 = 19.660.000đ

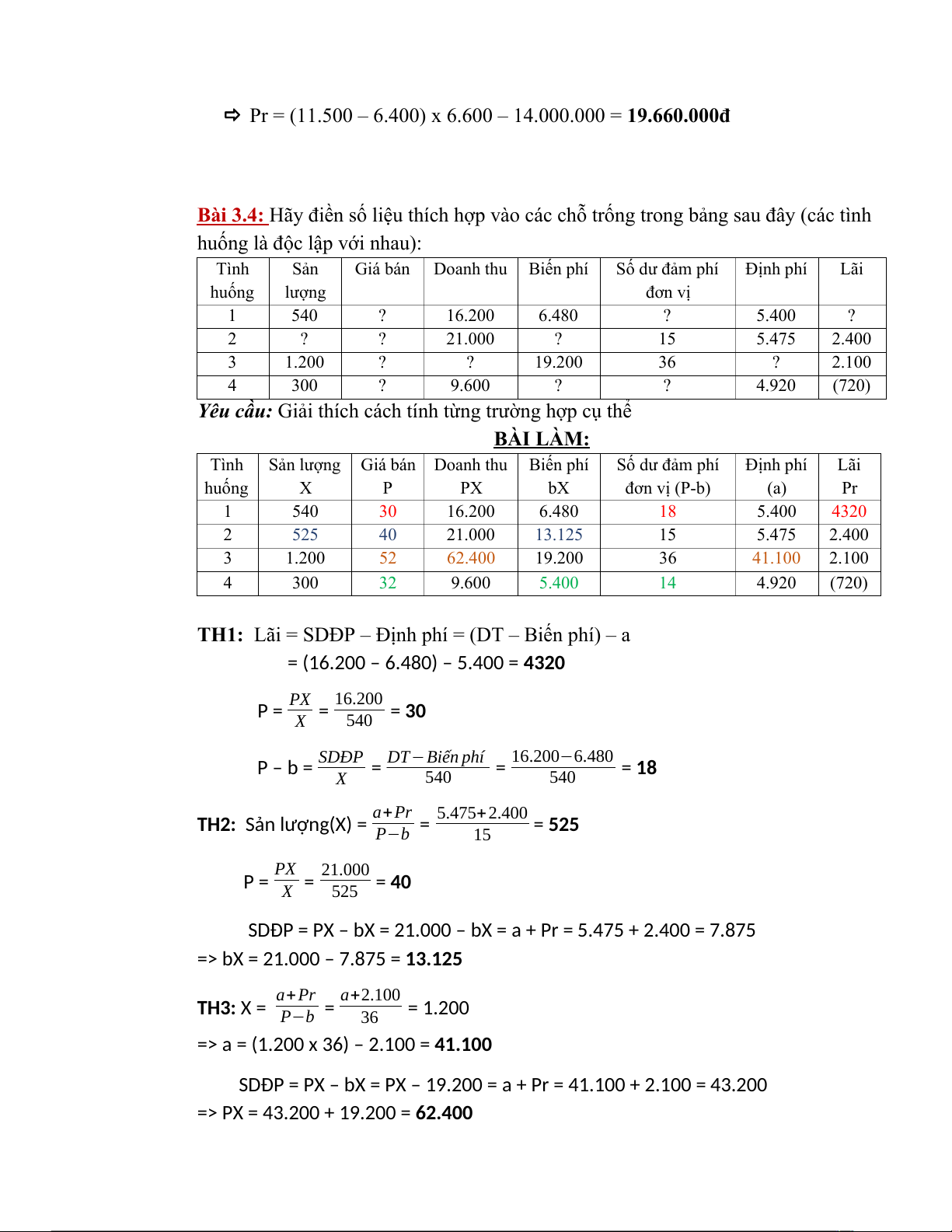

Bài 3.4: Hãy điền số liệu thích hợp vào các chỗ trống trong bảng sau đây (các tình

huống là độc lập với nhau): Tình Sản Giá bán Doanh thu Biến phí Số dư đảm phí Định phí Lãi huống lượng đơn vị 1 540 ? 16.200 6.480 ? 5.400 ? 2 ? ? 21.000 ? 15 5.475 2.400 3 1.200 ? ? 19.200 36 ? 2.100 4 300 ? 9.600 ? ? 4.920 (720)

Yêu cầu: Giải thích cách tính từng trường hợp cụ thể BÀI LÀM: Tình Sản lượng Giá bán Doanh thu Biến phí Số dư đảm phí Định phí Lãi huống X P PX bX đơn vị (P-b) (a) Pr 1 540 30 16.200 6.480 18 5.400 4320 2 525 40 21.000 13.125 15 5.475 2.400 3 1.200 52 62.400 19.200 36 41.100 2.100 4 300 32 9.600 5.400 14 4.920 (720)

TH1: Lãi = SDĐP – Định phí = (DT – Biến phí) – a

= (16.200 – 6.480) – 5.400 = 4320 PX 16.200 P = = = 30 X 540 SDĐP DT 16.200 6.480 − P – b = = −Biến phí = = 18 X 540 540 a+Pr 5.475 2.400 +

TH2: Sản lượng(X) = = = 525 P−b 15 PX 21.000 P = = = 40 X 525

SDĐP = PX – bX = 21.000 – bX = a + Pr = 5.475 + 2.400 = 7.875

=> bX = 21.000 – 7.875 = 13.125 a+Pr a+2.100 TH3: X = = = 1.200 P−b 36

=> a = (1.200 x 36) – 2.100 = 41.100

SDĐP = PX – bX = PX – 19.200 = a + Pr = 41.100 + 2.100 = 43.200

=> PX = 43.200 + 19.200 = 62.400 PX 62.400 P = = = 52 X 1.200 PX 9.600 TH4: P = = = 32 X 300

SDĐP = PX – bX = 9.600 – bX = a + Pr = 4.920+ (720) = 4.200

=> bX = 9.600 – 4.200 = 5.400 (P – b)X = 4.200 4.200 4.200 P – b = = = 14 X 300

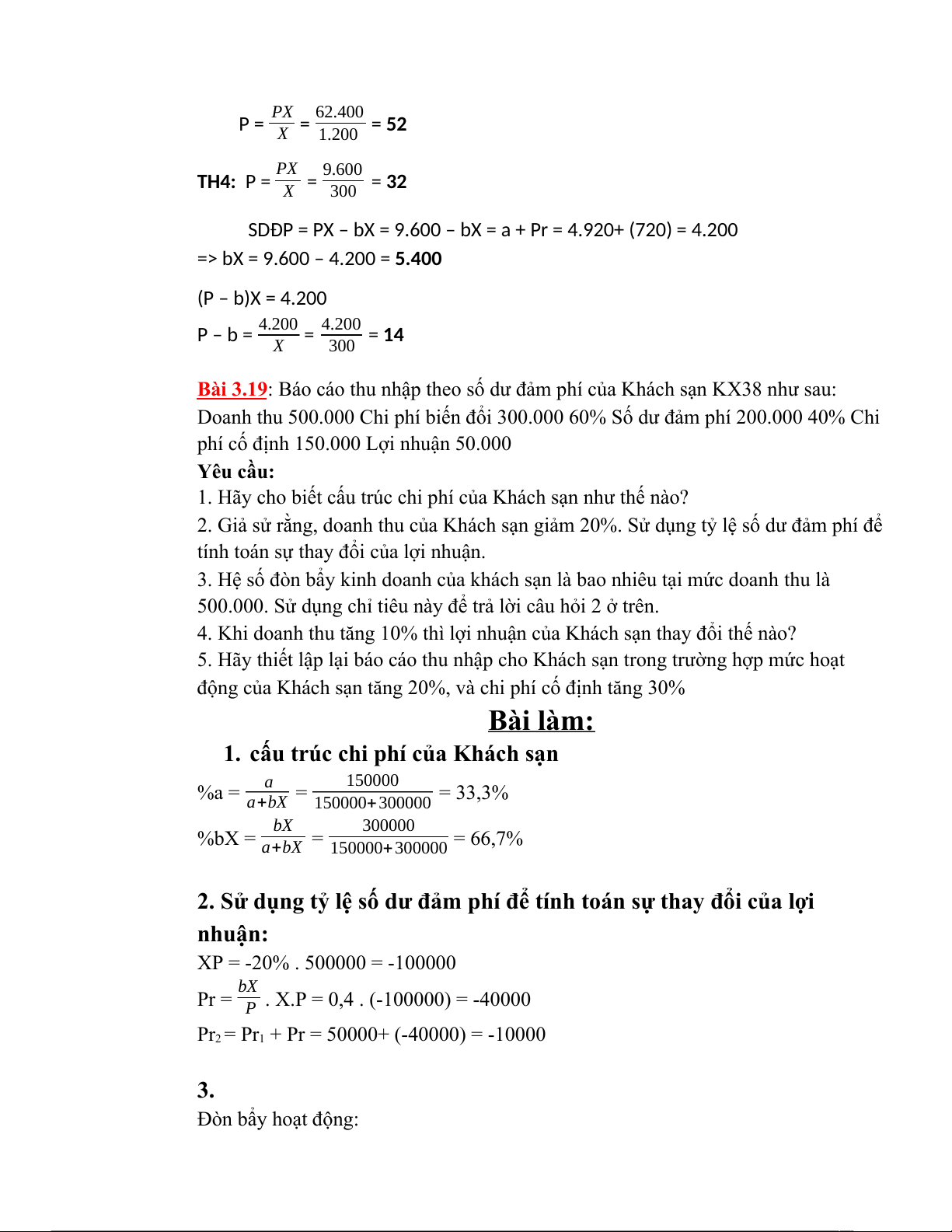

Bài 3.19: Báo cáo thu nhập theo số dư đảm phí của Khách sạn KX38 như sau:

Doanh thu 500.000 Chi phí biến đổi 300.000 60% Số dư đảm phí 200.000 40% Chi

phí cố định 150.000 Lợi nhuận 50.000 Yêu cầu:

1. Hãy cho biết cấu trúc chi phí của Khách sạn như thế nào?

2. Giả sử rằng, doanh thu của Khách sạn giảm 20%. Sử dụng tỷ lệ số dư đảm phí để

tính toán sự thay đổi của lợi nhuận.

3. Hệ số đòn bẩy kinh doanh của khách sạn là bao nhiêu tại mức doanh thu là

500.000. Sử dụng chỉ tiêu này để trả lời câu hỏi 2 ở trên.

4. Khi doanh thu tăng 10% thì lợi nhuận của Khách sạn thay đổi thế nào?

5. Hãy thiết lập lại báo cáo thu nhập cho Khách sạn trong trường hợp mức hoạt

động của Khách sạn tăng 20%, và chi phí cố định tăng 30% Bài làm:

1. cấu trúc chi phí của Khách sạn 150000 %a = a = = 33,3% a+bX 150000 300000 + 300000 %bX = bX = = 66,7% a+bX 150000 300000 +

2. Sử dụng tỷ lệ số dư đảm phí để tính toán sự thay đổi của lợi nhuận:

XP = -20% . 500000 = -100000

Pr = bX . X.P = 0,4 . (-100000) = -40000 P

Pr2 = Pr1 + Pr = 50000+ (-40000) = -10000 3.

Đòn bẩy hoạt động: 200000 OL = SDDP = = 4 Pr 50000

Nghĩa là khi doanh thu thay đổi 1% thì lợi nhuận thay đổi 4%

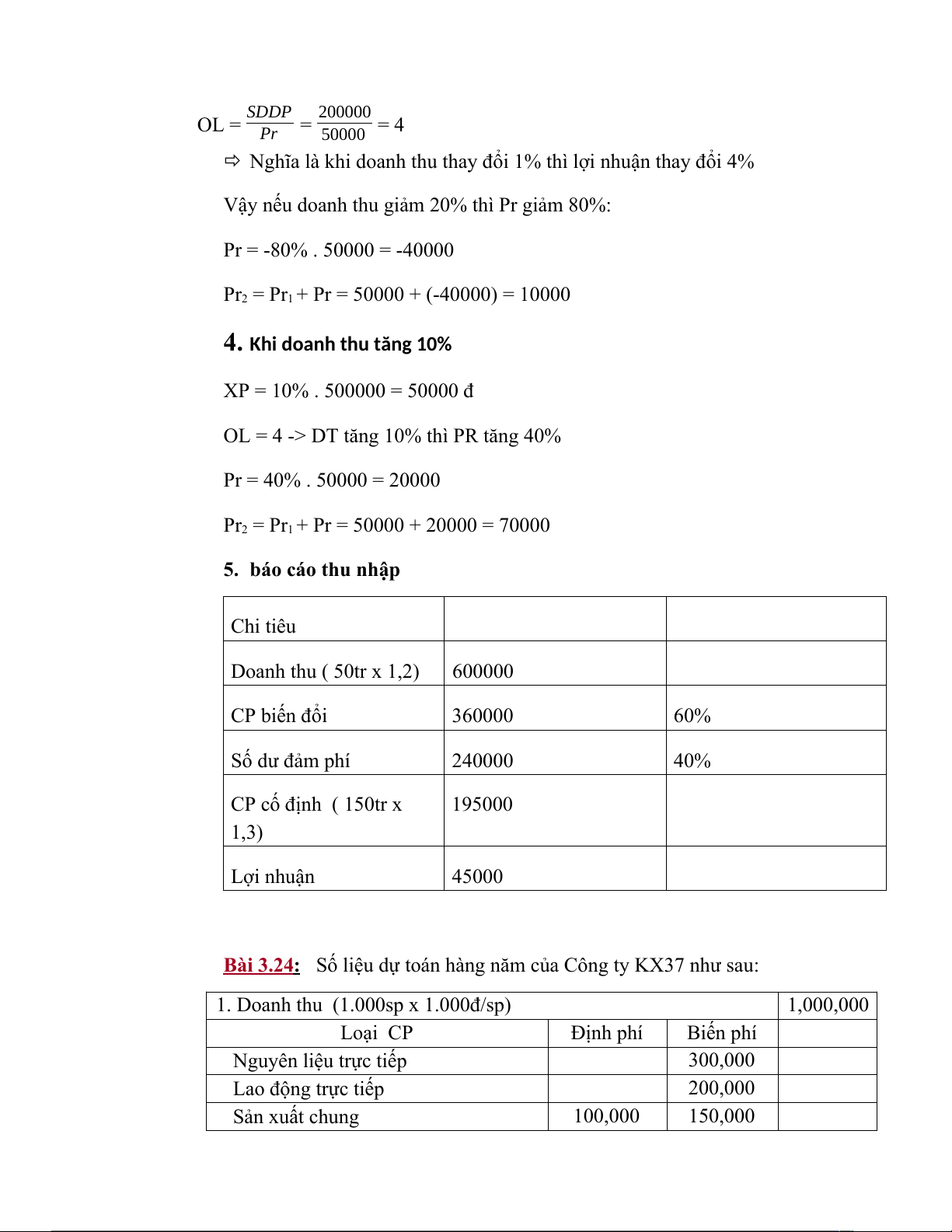

Vậy nếu doanh thu giảm 20% thì Pr giảm 80%: Pr = -80% . 50000 = -40000

Pr2 = Pr1 + Pr = 50000 + (-40000) = 10000

4. Khi doanh thu tăng 10% XP = 10% . 500000 = 50000 đ

OL = 4 -> DT tăng 10% thì PR tăng 40% Pr = 40% . 50000 = 20000

Pr2 = Pr1 + Pr = 50000 + 20000 = 70000 5. báo cáo thu nhập Chi tiêu Doanh thu ( 50tr x 1,2) 600000 CP biến đổi 360000 60% Số dư đảm phí 240000 40% CP cố định ( 150tr x 195000 1,3) Lợi nhuận 45000 Bài 3.24

: Số liệu dự toán hàng năm của Công ty KX37 như sau:

1. Doanh thu (1.000sp x 1.000đ/sp) 1,000,000 Loại CP Định phí Biến phí Nguyên liệu trực tiếp 300,000 Lao động trực tiếp 200,000 Sản xuất chung 100,000 150,000

Chi phí bán hàng và quản lý 110,000 50,000 2. Tổng chi phí 210,000 700,000 910,000

3. Lợi nhuận hoạt động dự kiến 90,000 Yêu cầu:

1. Xác định sản lượng và doanh thu hoà vốn.

2. Nếu công ty chịu mức thuế thu nhập doanh nghiệp 40%, công ty phải bán bao

nhiêu sản phẩm để đạt được lợi nhuận sau thuế là 90.000?

3. Nếu chi phí cố định của công ty tăng thêm 31.500 mà không có sự thay đổi nào

về doanh thu và chi phí khác, sản lượng hoà vốn của công ty sẽ là bao nhiêu?

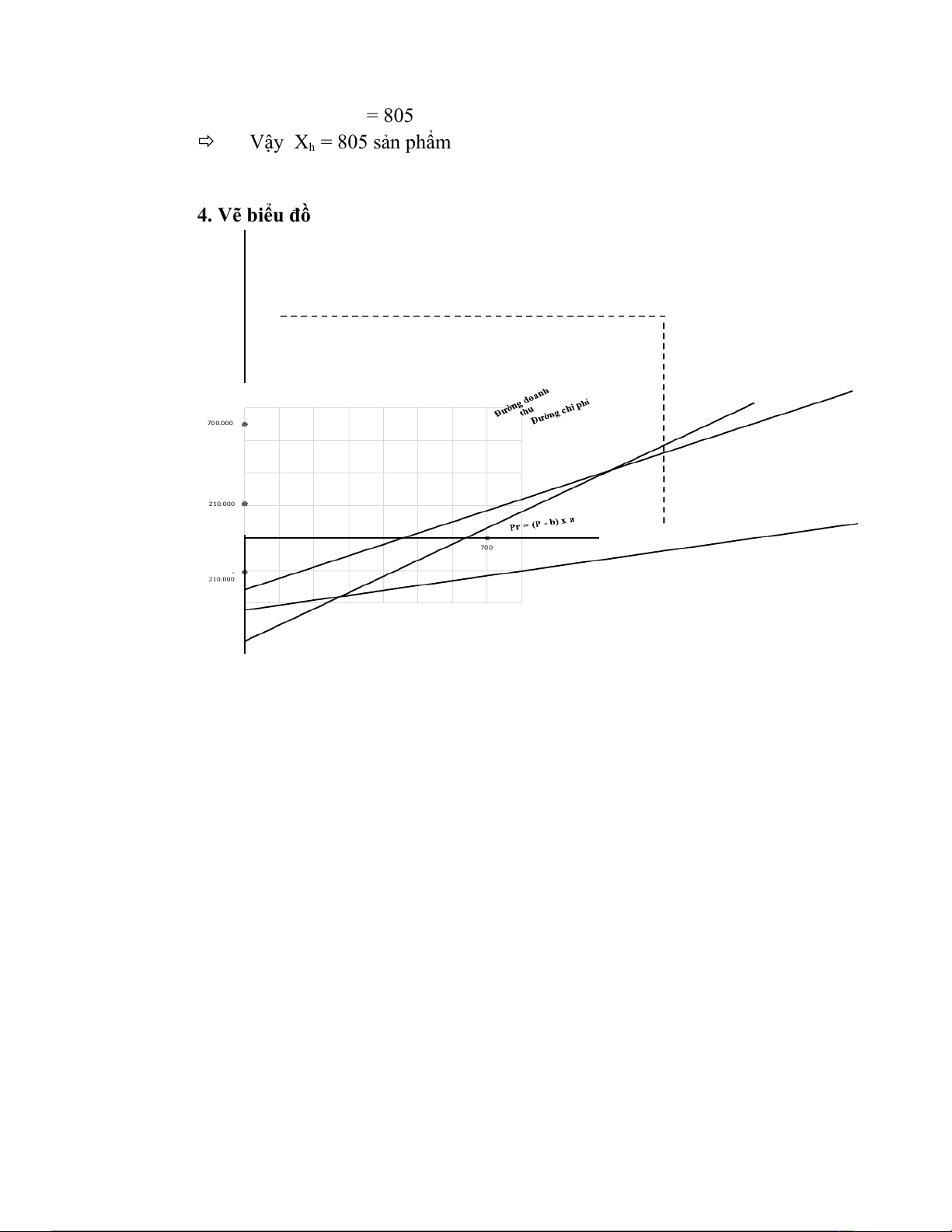

4. Vẽ đồ thi CVP cho công ty. BÀI LÀM:

1. Sản lượng và doanh thu hòa vốn

• Sản lượng hòa vốn = Định phí

Số dư đảm phí đơnvị Xh = a p−b 210.000 = 7000.000 1.000− 1.000 = 700sp Vậy Xh = 700 sản phẩm

• Doanh thu hòa vốn = P × Xh = 1.000 × 700 = 700.000đ

2. Số sản phẩm phải bán để đạt được lợi nhuận sau thuế là 90.000

Lợi nhuận sau thuế = lợi nhuận trước thuế - thuế thu nhập doanh nghiệp

- Lợi nhuận trước thuế = 90.000 = 150.000đ 1−40 %

=> Phải bán số sản phẩm : X* = 210.000 150.000 + = 1.200 1000 700 − X = 1.200 Sản phẩm

3. Sản lượng hòa vốn:

Chi phí cố định tăng thêm 31.500 => Định phí = 241.500đ

• Sản lượng hòa vốn = Định phí

Số dư đảm phí đơnvị Xh = a p−b 241.500 = 700.000 1.000− 1.000 = 805 Vậy Xh = 805 sản phẩm 4. Vẽ biểu đồ 70 0.000 210.000 70 0 - 210.000

Tài liệu liên quan:

-

Bài giảng Chương 2: Báo cáo Kế toán môn Nguyên lý kế toán | Trường Đại học Nông Lâm thành phố Hồ Chí Minh

38 19 -

Bài giảng Chương 1: Những vấn đề chung môn Nguyên lý kế toán | Trường Đại học Nông Lâm thành phố Hồ Chí Minh

40 20 -

Đề thi giữa kỳ Tài Chính và Kế Toán | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

98 49 -

Phân Tích Lợi Nhuận & Doanh Thu DFF NHS | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

73 37