Đề thi giữa kỳ Tài Chính và Kế Toán | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

(1) Nhận thông báo dự toán giao tự chủ được phê duyệt trong năm số tiền 500.000.000đ N135:500.000 C511:500.000 ĐT:N008:500.000 (2) Rút dự toán giao tự chủ chuyển về kho bạc nhà nước 200.000.000đ N112:200.000 C135:200.000 ĐT:C008:200.000. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán quản trị 1 12 tài liệu

Trường: Trường Đại học Nông Lâm thành phố Hồ Chí Minh 210 tài liệu

Tác giả:

Preview text:

ĐỀ THI GIỮA KÌ KTHCSN1

(1) Nhận thông báo dự toán giao tự chủ được phê duyệt trong năm số tiền 500.000.000đ N135:500.000 C511:500.000 ĐT:N008:500.000

(2) Rút dự toán giao tự chủ chuyển về kho bạc nhà nước 200.000.000đ N112:200.000 C135:200.000 ĐT:C008:200.000

(3) Đơn vị tạm ứng tiền lương cho công chức viên chức bằng tiền mặt số tiền

5.000.000đ, thì số tiền tạm ứng được hạch toán: N334:5.000 C111:5.000

(4) Đơn vị rút tạm ứng kinh phí hoạt động không tự chủ về qũy tiền mặt, kế toán phản

ánh vào tài khoản như sau: N111: C135: ĐT:N005

(5) Đơn vị rút dự toán kinh phí hoạt động không tự chủ mua máy photocopy công suất

lớn giá mua 40.000.000đ, thuế GTGT 10%, kế toán hạch toán: N211:44.000 C511:44.000 ĐT:C008:44.000

(6) Giấy báo Có số 952 ngày 20/11/X của Kho bạc về việc cơ quan tài chính cấp kinh phí

hoạt động bằng lệnh chi tiền thực chi, số tiền 55.000.000đ, kế toán định khoản: N112:55.000 C511:55.000 ĐT:N011:55.000

(7) Nhập kho CCDC dùng cho hoạt động thường xuyên tại đơn vị, chưa trả tiền cho

người bán, tổng giá thanh toán cả thuế GTGT là 1.100.000đ, trong đó tiền thuế GTGT là 100.000đ N153:1.100 C331:1.100

(8) Đơn vị mua một TSCĐ HH, nguyên giá chưa thuế 300 triệu, thuế GTGT đầu vào

10%, đã thanh toán bằng tiền gửi ngân hàng, tài sản này được đầu tư bằng quỹ phúc lợi, toán định khoản: N211:330.000 C112:330.000 N35331:330.000 C35332:330.000

(9) Xuất kho nguyên vật liệu cho mượn được ghi vào: N1388: C152: (10)

Mua chịu nguyên vật liệu dùng ngay cho hoạt động sản xuất sản phẩm, kế tóan ghi N154: C331: (11)

Khi đơn vị được tặng một tài sản cố định từ đơn vị khác, tài sản dùng cho hoạt động HCSN, kế toán ghi: N211: C711: (12)

Khi thu phí, lệ phí bằng tiền mặt, kế toán ghi: N111: C3383: (13)

Khấu hao TSCĐ là 80.000.000đ, tính vào chi phí sản xuất sản phẩm 60.000.000,

hoạt động quản lý sản xuất là 20.000.000 N154:60.000 N642:20.000 C214:80.000 (14)

TSCĐ thuộc quỹ phúc lợi khi thanh lý, nhượng bán được phản ánh: N35332: N214: C211: N112: C35331: C3331: N35331: N133: C112: (15)

Chi trả tiền điện thoại, tiền internet dùng cho hoạt động sự nghiệp, số tiền

19.800.000 (trong đó thuế gtgt 10%), bằng tiền mặt (từ nguồn kinh phí không tự chủ), kế

toán ghi:g tiền mặt (từ nguồn kinh phí không tự chủ), kế toán ghi: N611:19.800 C111:19.800 (16)

Đơn vị thanh lí một TSCĐ HH nguyên giá 55.000.000, đã hao mòn lũy kế

51.000.000đ, TS này do NSNN cấp, kế toán hạch toán: N811:4.000 N214:51.000 C211:55.000 (17)

Rút dự toán kinh phí hoạt động không tự chủ chi thanh toán trả nợ cho khách hàng A, kế toán ghi: N331: C511: ĐT:C008: (18)

Kiểm kê kho phát hiện thiếu vật liệu dùng cho sản xuất chưa rõ nguyên nhân, giá

trị vật liệu 2.000.000đ. N1381:2.000 C152:2.000 (19)

Nhập kho một số CCDC mua ngoài dùng cho SXKD giá mua 8.000.000đ, thuế

GTGT 10%, thanh toán bằng tiền mặt. N153:8.000 N133:800 C111:8.800 (20)

Nhập lại kho một số vật liệu đã xuất dùng cho hoạt động sự nghiệp không giao tự

chủ nhưng dùng không hết là 4.000.000đ N152:4.000 C611:4.000 (21)

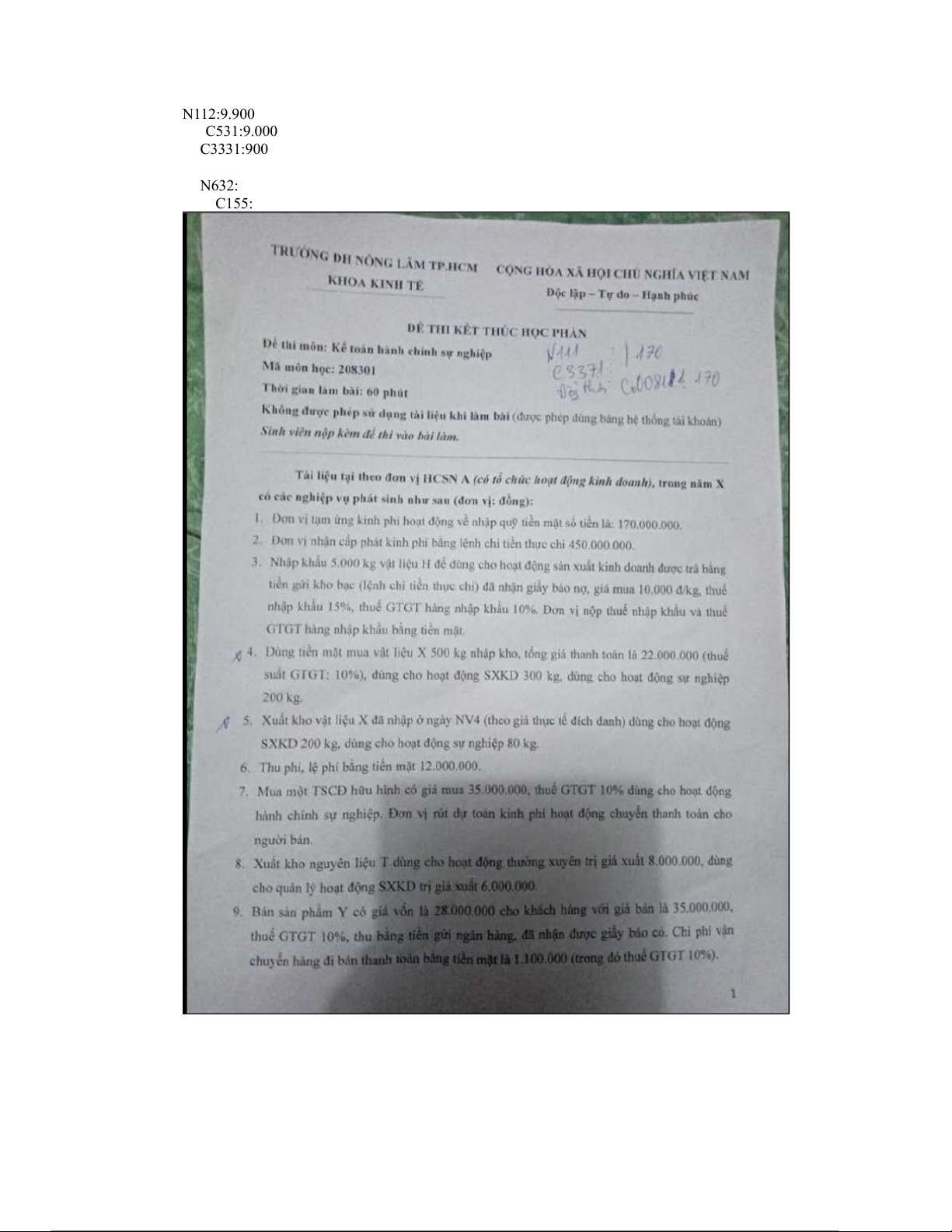

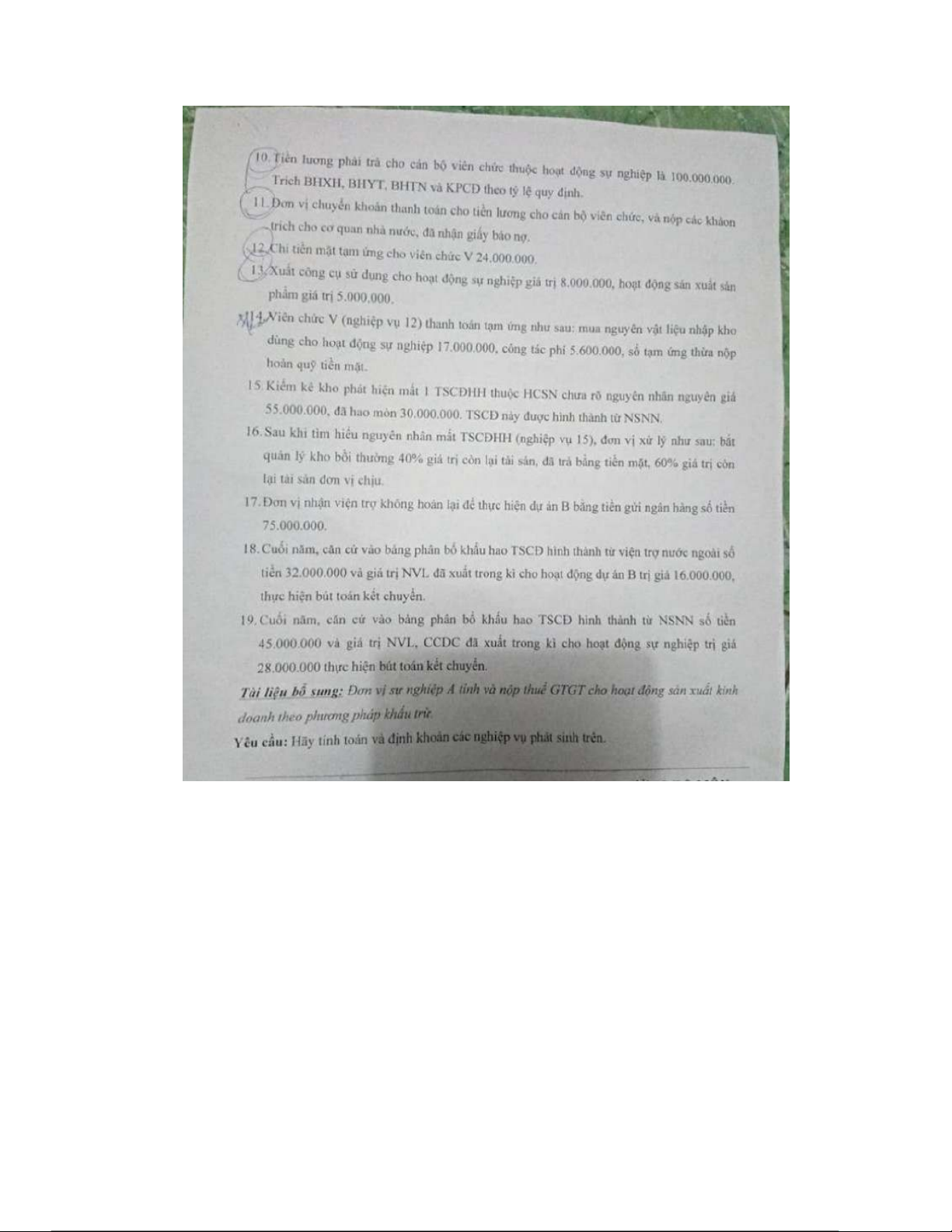

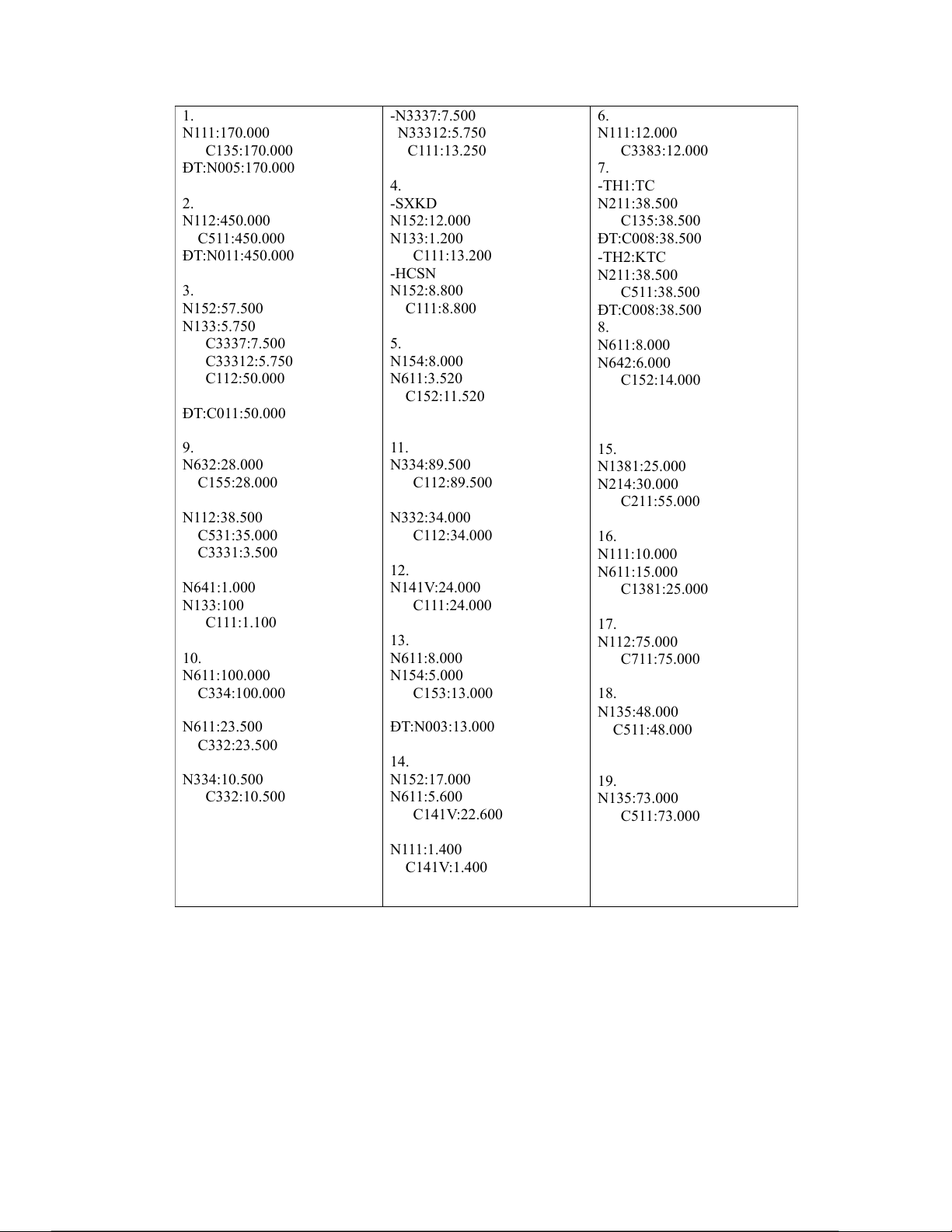

Bán sản phẩm thu bằng TGNH, giá chưa thuế GTGT là 9.000.000đ, thuế GTGT 10%. N112:9.900 C531:9.000 C3331:900 N632: C155: 1. -N3337:7.500 6. N111:170.000 N33312:5.750 N111:12.000 C135:170.000 C111:13.250 C3383:12.000 ĐT:N005:170.000 7. 4. -TH1:TC 2. -SXKD N211:38.500 N112:450.000 N152:12.000 C135:38.500 C511:450.000 N133:1.200 ĐT:C008:38.500 ĐT:N011:450.000 C111:13.200 -TH2:KTC -HCSN N211:38.500 3. N152:8.800 C511:38.500 N152:57.500 C111:8.800 ĐT:C008:38.500 N133:5.750 8. C3337:7.500 5. N611:8.000 C33312:5.750 N154:8.000 N642:6.000 C112:50.000 N611:3.520 C152:14.000 C152:11.520 ĐT:C011:50.000 9. 11. 15. N632:28.000 N334:89.500 N1381:25.000 C155:28.000 C112:89.500 N214:30.000 C211:55.000 N112:38.500 N332:34.000 C531:35.000 C112:34.000 16. C3331:3.500 N111:10.000 12. N611:15.000 N641:1.000 N141V:24.000 C1381:25.000 N133:100 C111:24.000 C111:1.100 17. 13. N112:75.000 10. N611:8.000 C711:75.000 N611:100.000 N154:5.000 C334:100.000 C153:13.000 18. N135:48.000 N611:23.500 ĐT:N003:13.000 C511:48.000 C332:23.500 14. N334:10.500 N152:17.000 19. C332:10.500 N611:5.600 N135:73.000 C141V:22.600 C511:73.000 N111:1.400 C141V:1.400

Tài liệu liên quan:

-

Bài giảng Chương 2: Báo cáo Kế toán môn Nguyên lý kế toán | Trường Đại học Nông Lâm thành phố Hồ Chí Minh

38 19 -

Bài giảng Chương 1: Những vấn đề chung môn Nguyên lý kế toán | Trường Đại học Nông Lâm thành phố Hồ Chí Minh

40 20 -

Chương 3: Giải Bài Tập Doanh Thu và Lợi Tức | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

75 38 -

Phân Tích Lợi Nhuận & Doanh Thu DFF NHS | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

73 37