Phân Tích Lợi Nhuận & Doanh Thu DFF NHS | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

Kết cấu hàng bán thay đổi: tăng tỷ trọng doanh thu sản phẩm Pate gan (20% - 35%)là sản phẩm có tỷ lệ số dư đảm phí cao (70%), giảm tỷ trọng doanh thu sản phẩm cáhộp (30% - 20%) và là sản phẩm có tỷ lệ số dư đảm phí thấp (50%), đồng thời giảmtỷ trọng doanh thu sản phẩm thịt lợn hộp (50% - 45%), là sản phẩm có tỷ lệ số dư đảm phí khá cao, điều này đã làm cho tỷ lệ số dư đảm phí bình quân của công ty tăng (59% - 61.5%), mà định phí không đổi => lợi nhuận tăng (27.000 – 71.400). Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán quản trị 1 12 tài liệu

Trường: Trường Đại học Nông Lâm thành phố Hồ Chí Minh 210 tài liệu

Tác giả:

Preview text:

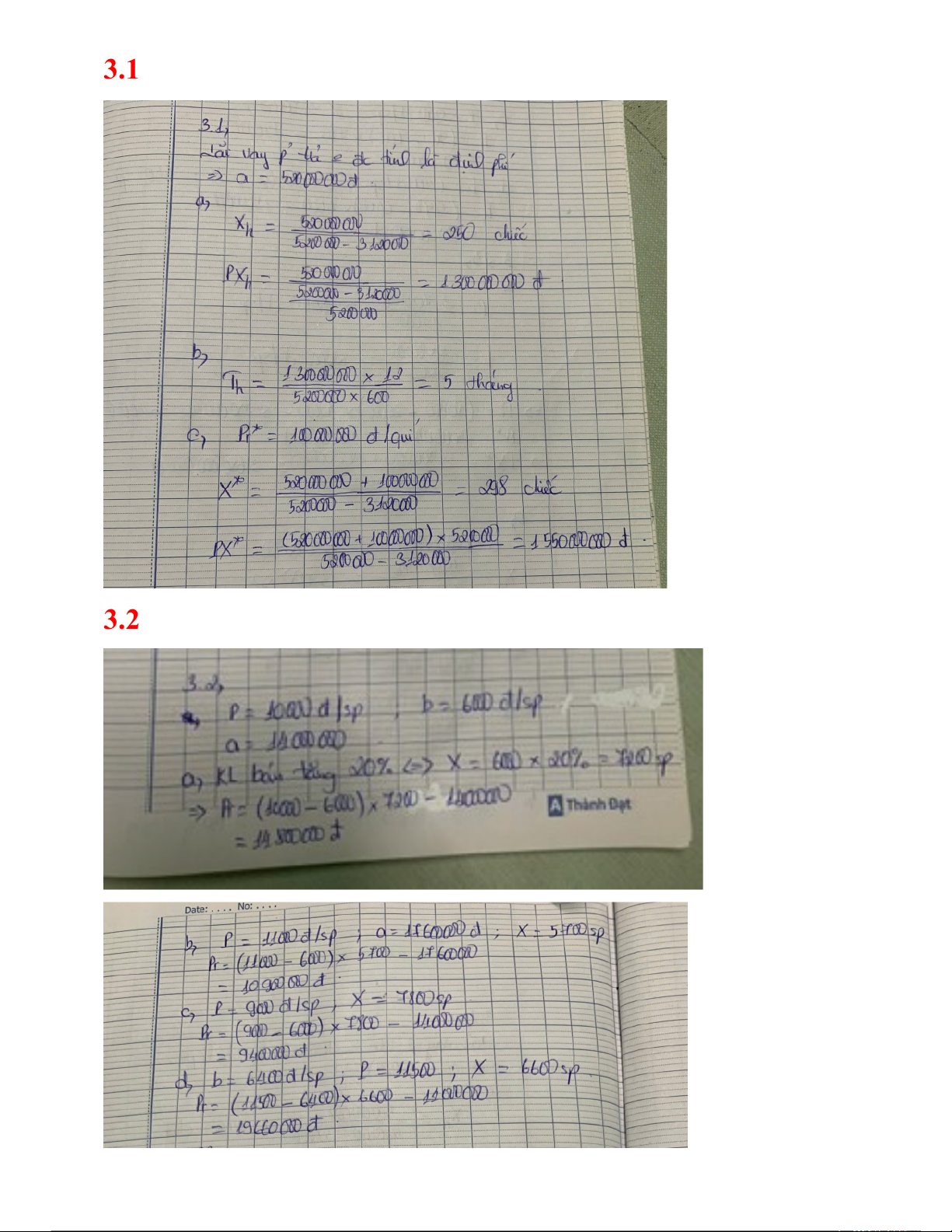

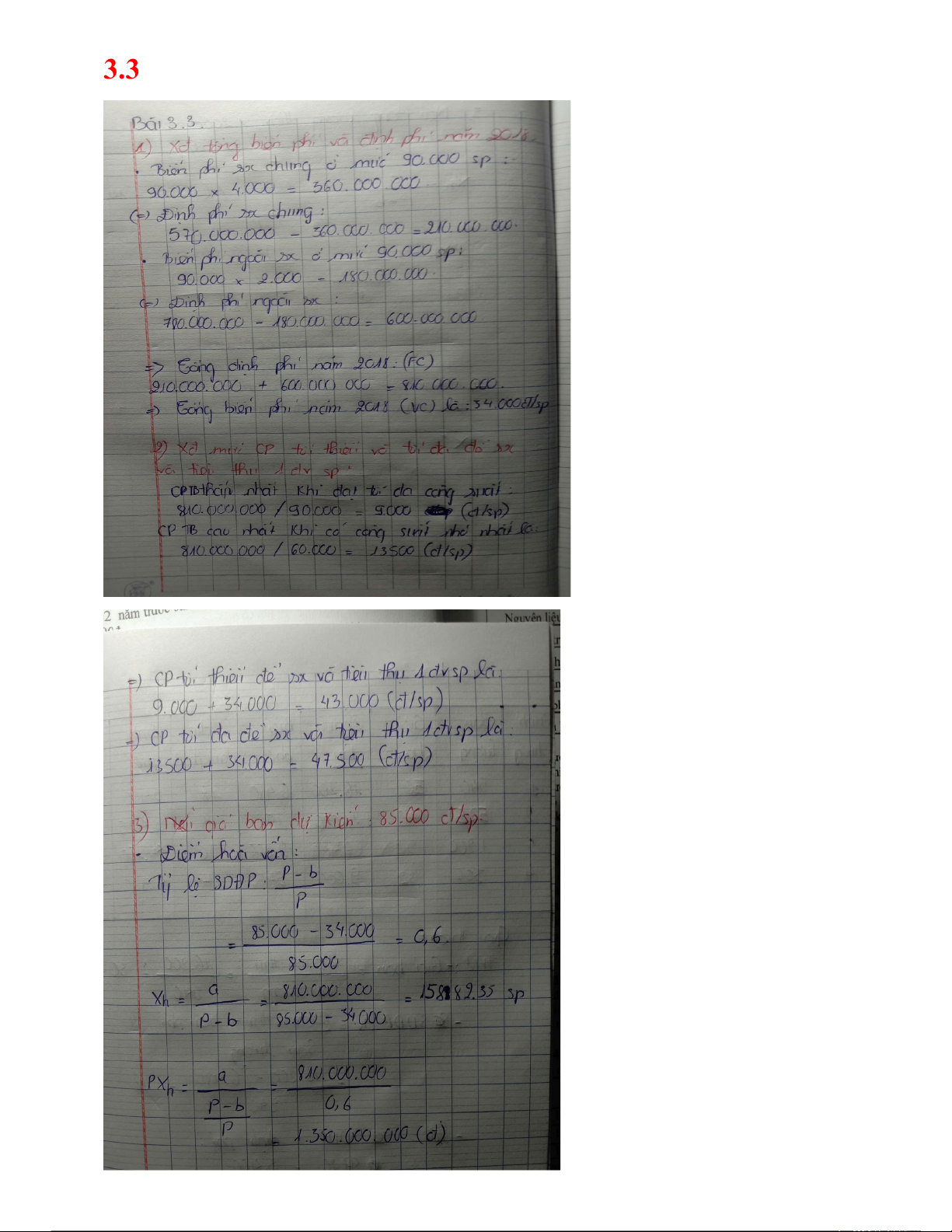

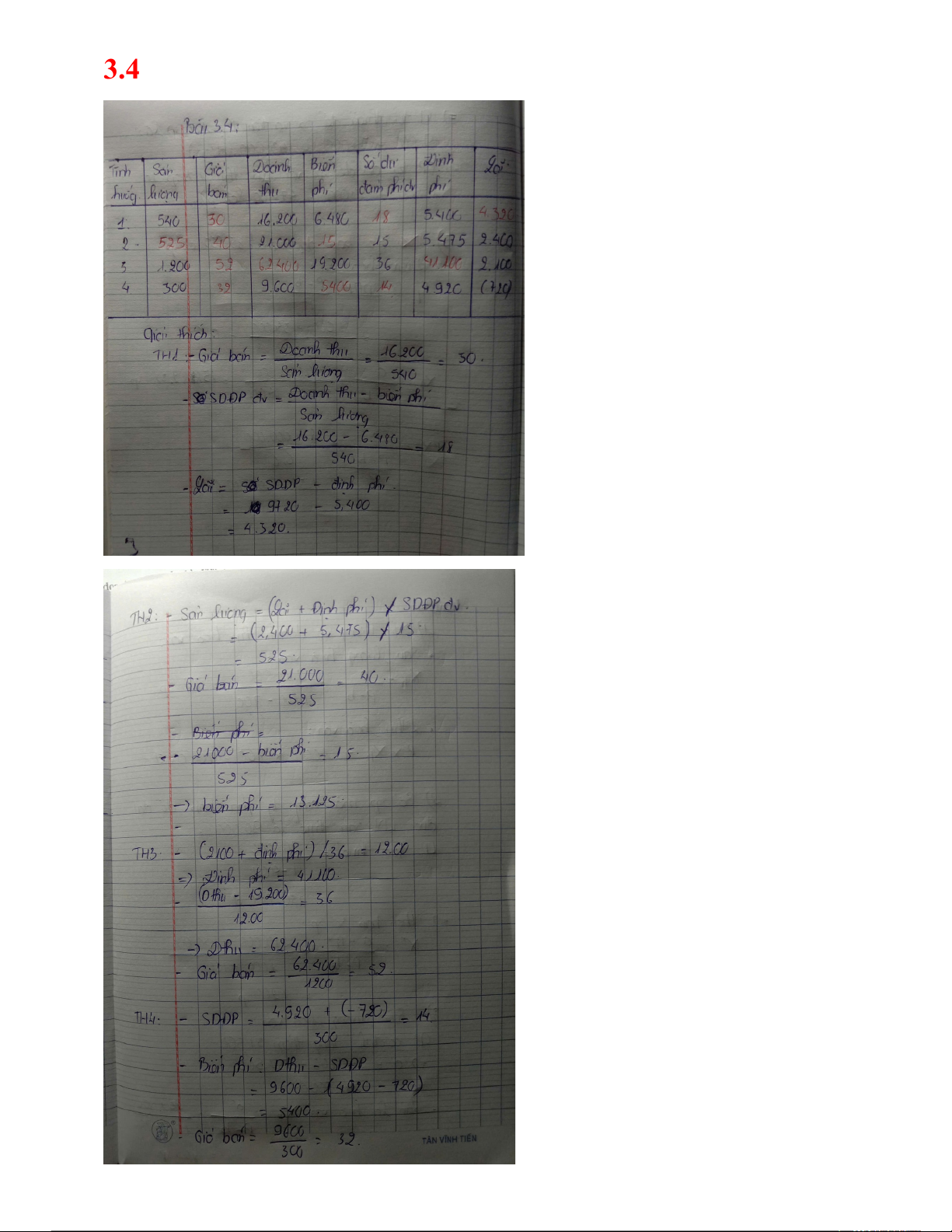

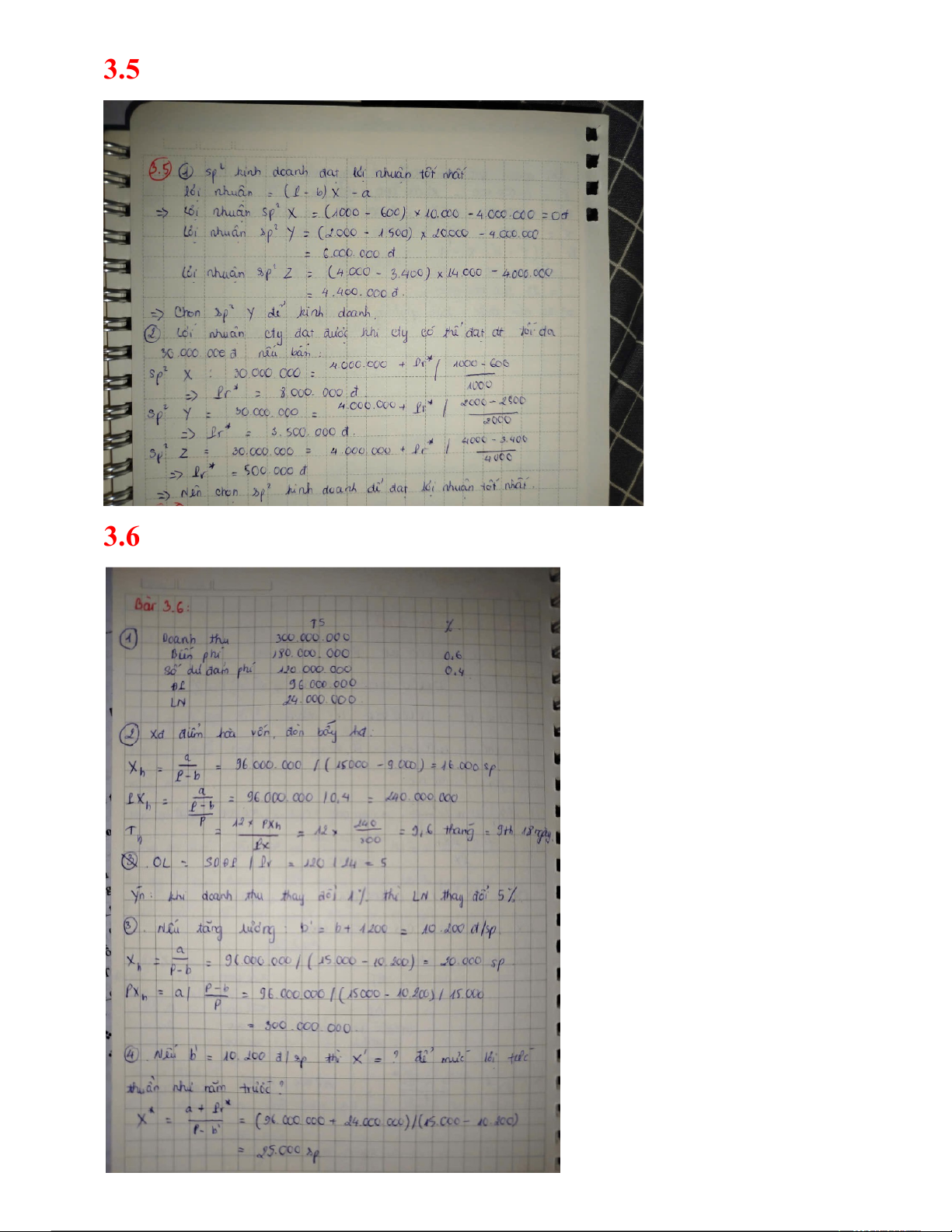

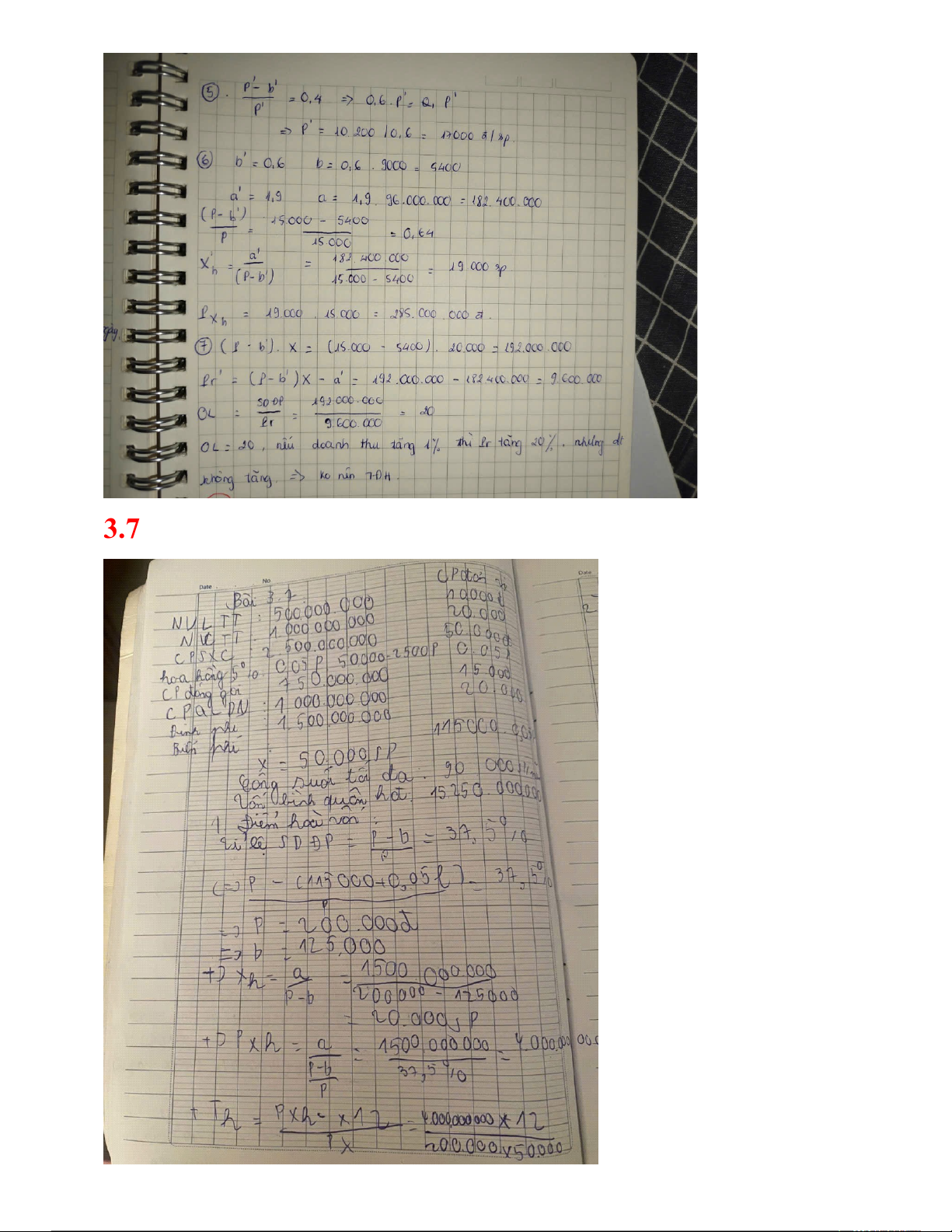

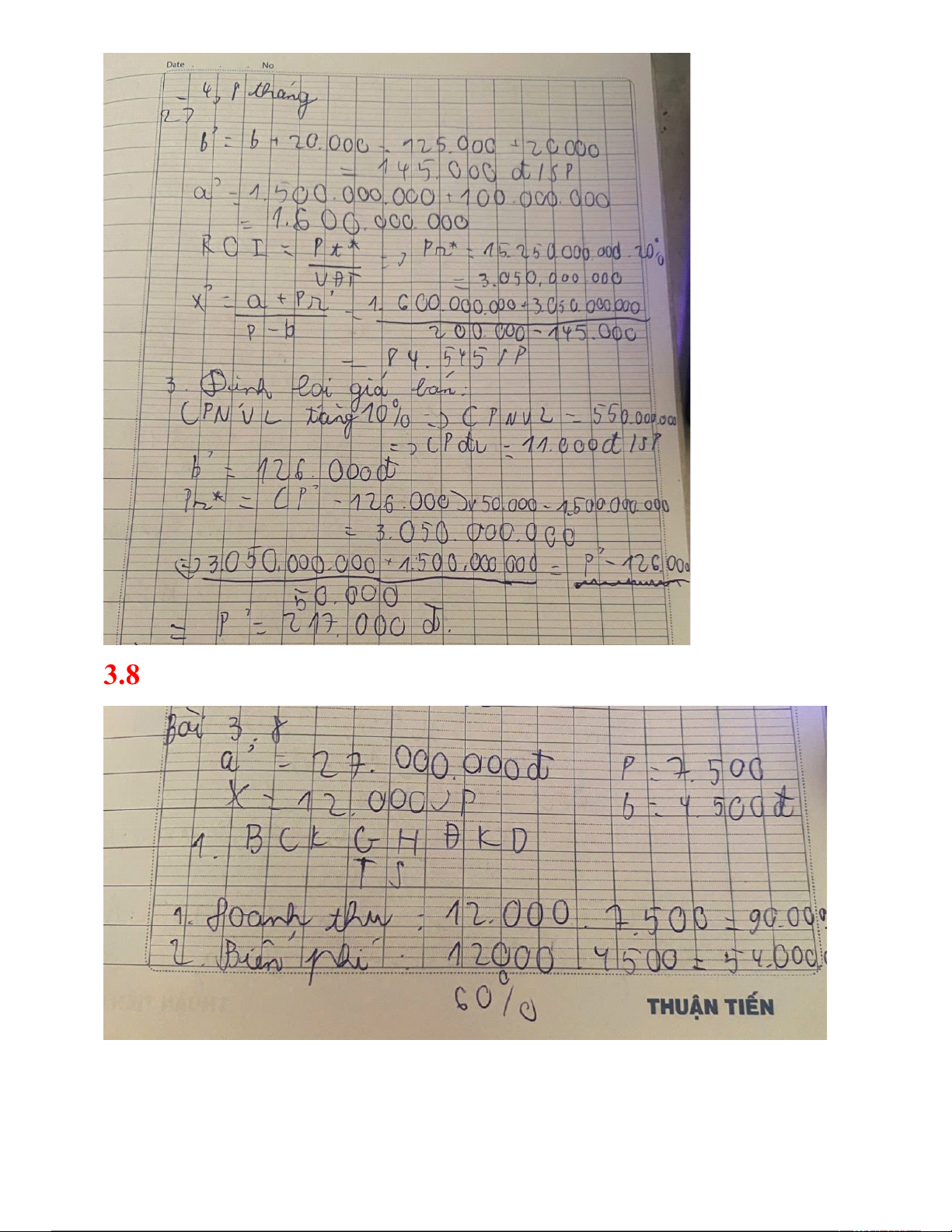

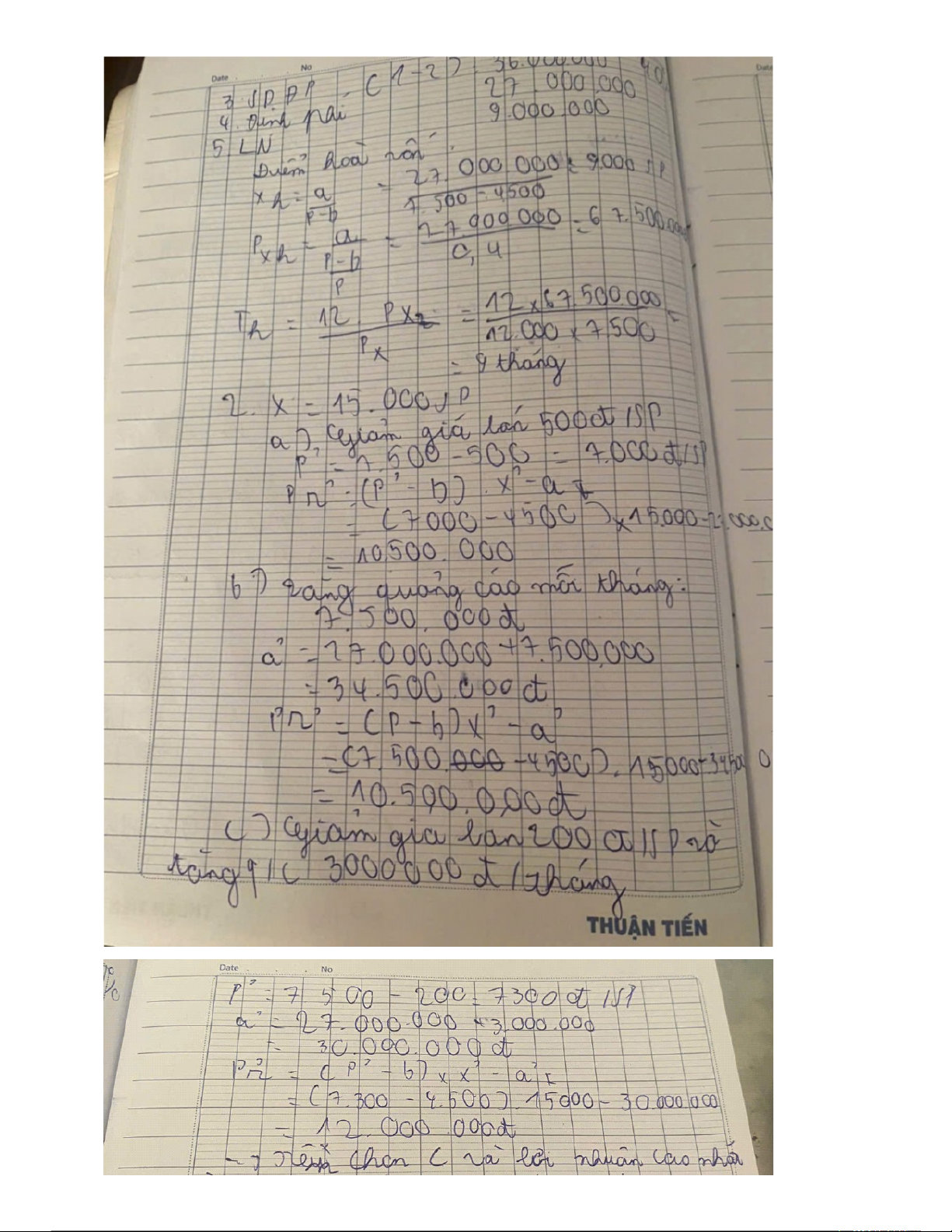

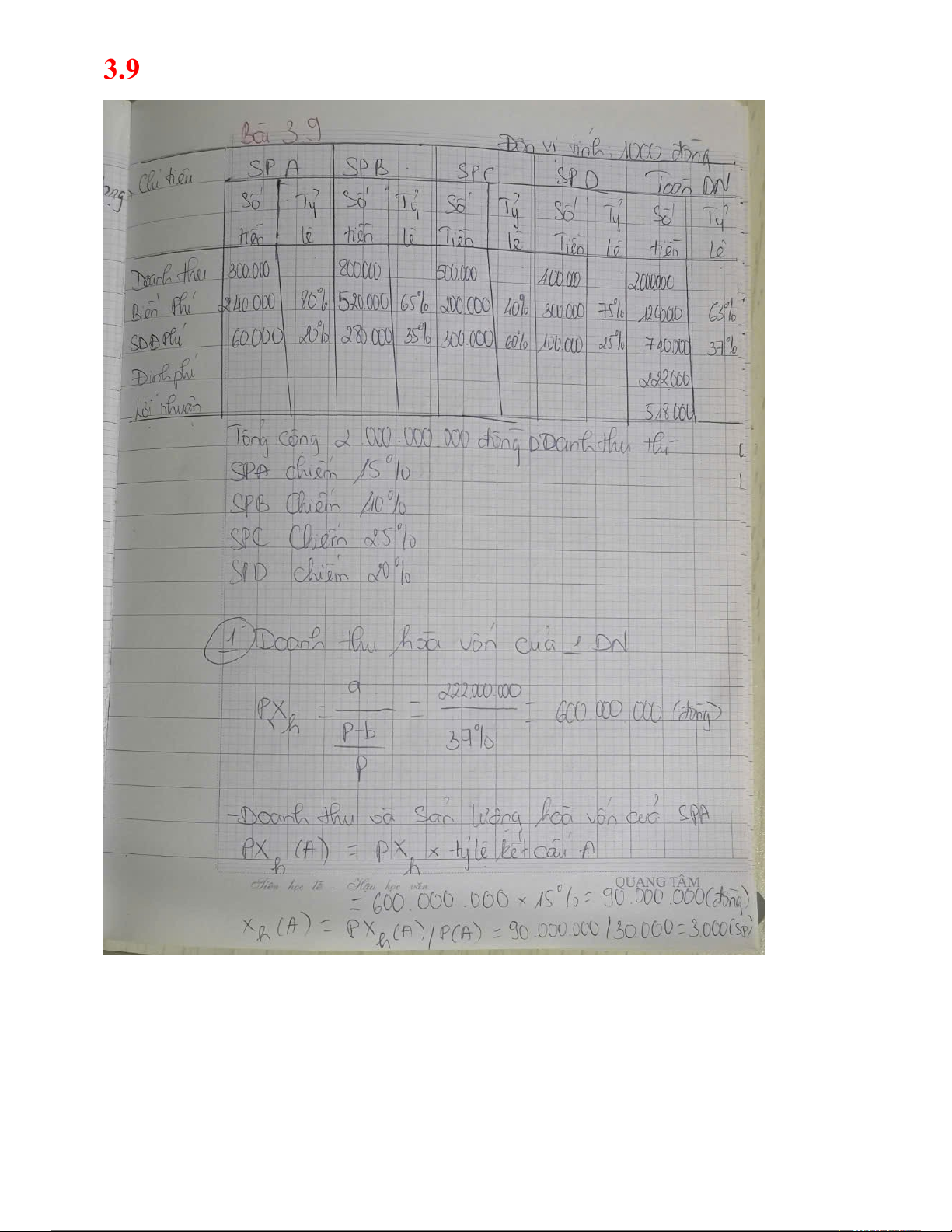

3.1 3.2 3.3 3.4 3.5 3.6 3.7 3.8 3.9 3.10 3.11 3.12 3.13

1. Tỷ lệ số dư bình quân:

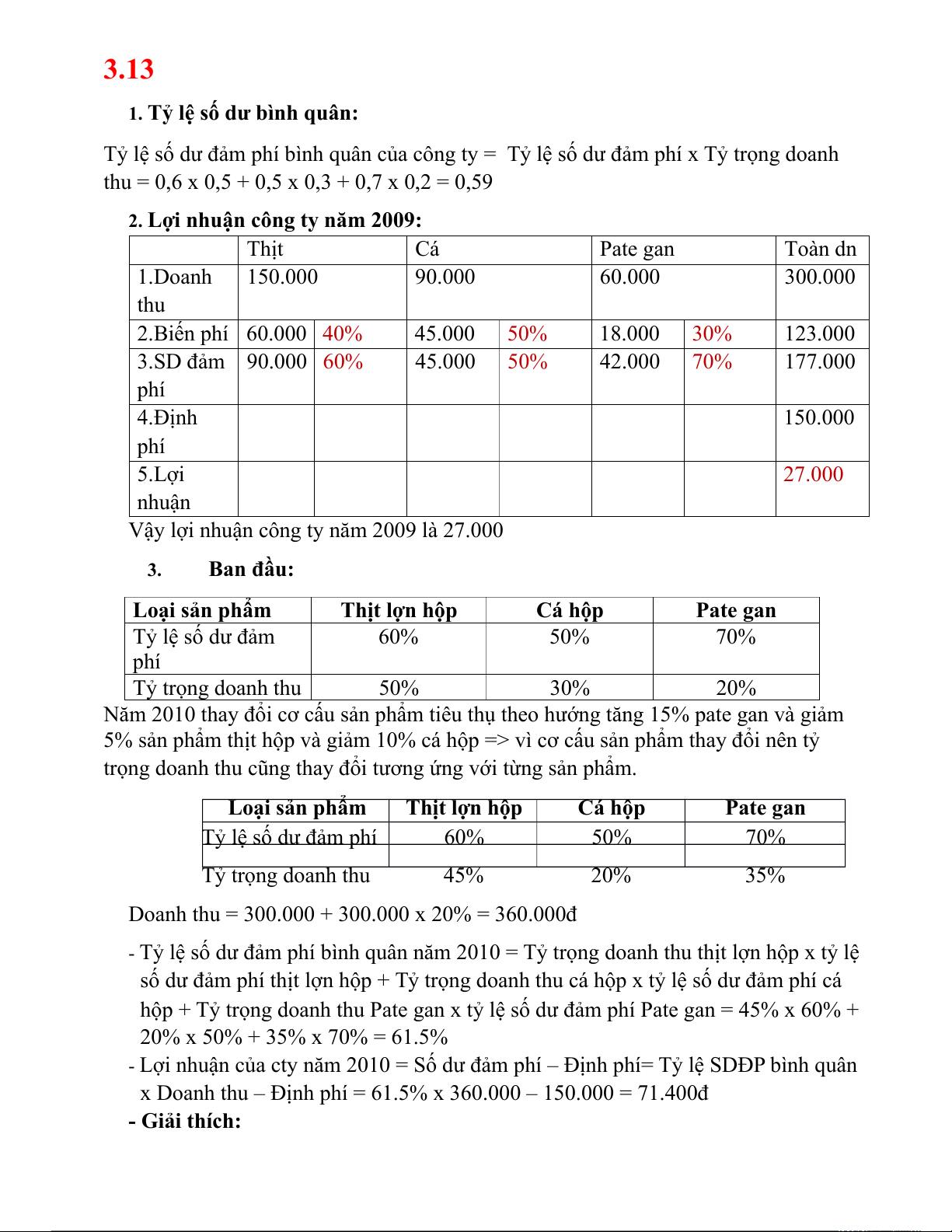

Tỷ lệ số dư đảm phí bình quân của công ty = Tỷ lệ số dư đảm phí x Tỷ trọng doanh

thu = 0,6 x 0,5 + 0,5 x 0,3 + 0,7 x 0,2 = 0,59

2. Lợi nhuận công ty năm 2009: Thịt Cá Pate gan Toàn dn 1.Doanh 150.000 90.000 60.000 300.000 thu 2.Biến phí 60.000 40% 45.000 50% 18.000 30% 123.000 3.SD đảm 90.000 60% 45.000 50% 42.000 70% 177.000 phí 4.Định 150.000 phí 5.Lợi 27.000 nhuận

Vậy lợi nhuận công ty năm 2009 là 27.000 3. Ban đầu: Loại sản phẩm Thịt lợn hộp Cá hộp Pate gan Tỷ lệ số dư đảm 60% 50% 70% phí Tỷ trọng doanh thu 50% 30% 20%

Năm 2010 thay đổi cơ cấu sản phẩm tiêu thụ theo hướng tăng 15% pate gan và giảm

5% sản phẩm thịt hộp và giảm 10% cá hộp => vì cơ cấu sản phẩm thay đổi nên tỷ

trọng doanh thu cũng thay đổi tương ứng với từng sản phẩm. Loại sản phẩm Thịt lợn hộp Cá hộp Pate gan Tỷ lệ số dư đảm phí 60% 50% 70% Tỷ trọng doanh thu 45% 20% 35%

Doanh thu = 300.000 + 300.000 x 20% = 360.000đ

- Tỷ lệ số dư đảm phí bình quân năm 2010 = Tỷ trọng doanh thu thịt lợn hộp x tỷ lệ

số dư đảm phí thịt lợn hộp + Tỷ trọng doanh thu cá hộp x tỷ lệ số dư đảm phí cá

hộp + Tỷ trọng doanh thu Pate gan x tỷ lệ số dư đảm phí Pate gan = 45% x 60% + 20% x 50% + 35% x 70% = 61.5%

- Lợi nhuận của cty năm 2010 = Số dư đảm phí – Định phí= Tỷ lệ SDĐP bình quân

x Doanh thu – Định phí = 61.5% x 360.000 – 150.000 = 71.400đ - Giải thích:

Kết cấu hàng bán thay đổi: tăng tỷ trọng doanh thu sản phẩm Pate gan (20% - 35%)

là sản phẩm có tỷ lệ số dư đảm phí cao (70%), giảm tỷ trọng doanh thu sản phẩm cá

hộp (30% - 20%) và là sản phẩm có tỷ lệ số dư đảm phí thấp (50%), đồng thời giảm

tỷ trọng doanh thu sản phẩm thịt lợn hộp (50% - 45%), là sản phẩm có tỷ lệ số dư

đảm phí khá cao, điều này đã làm cho tỷ lệ số dư đảm phí bình quân của công ty

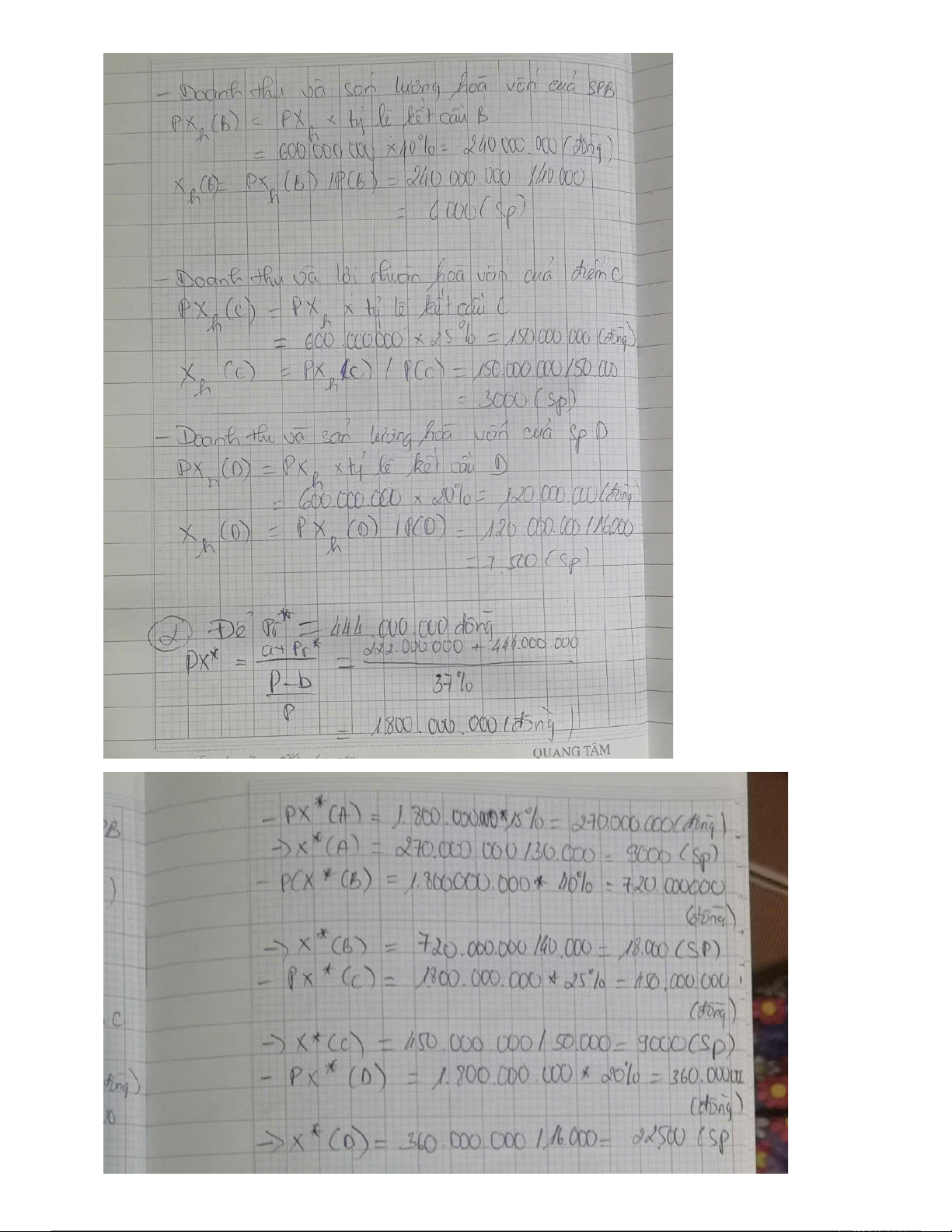

tăng (59% - 61.5%), mà định phí không đổi => lợi nhuận tăng (27.000 – 71.400). 3.14 3.15: 1. Sản phẩm A Sản phẩm Q Doanh nghiệp Doanh thu 1.200.000.000 1.300.000.00 2.500.000.000 0 Biến phí 720.000.000 0.6

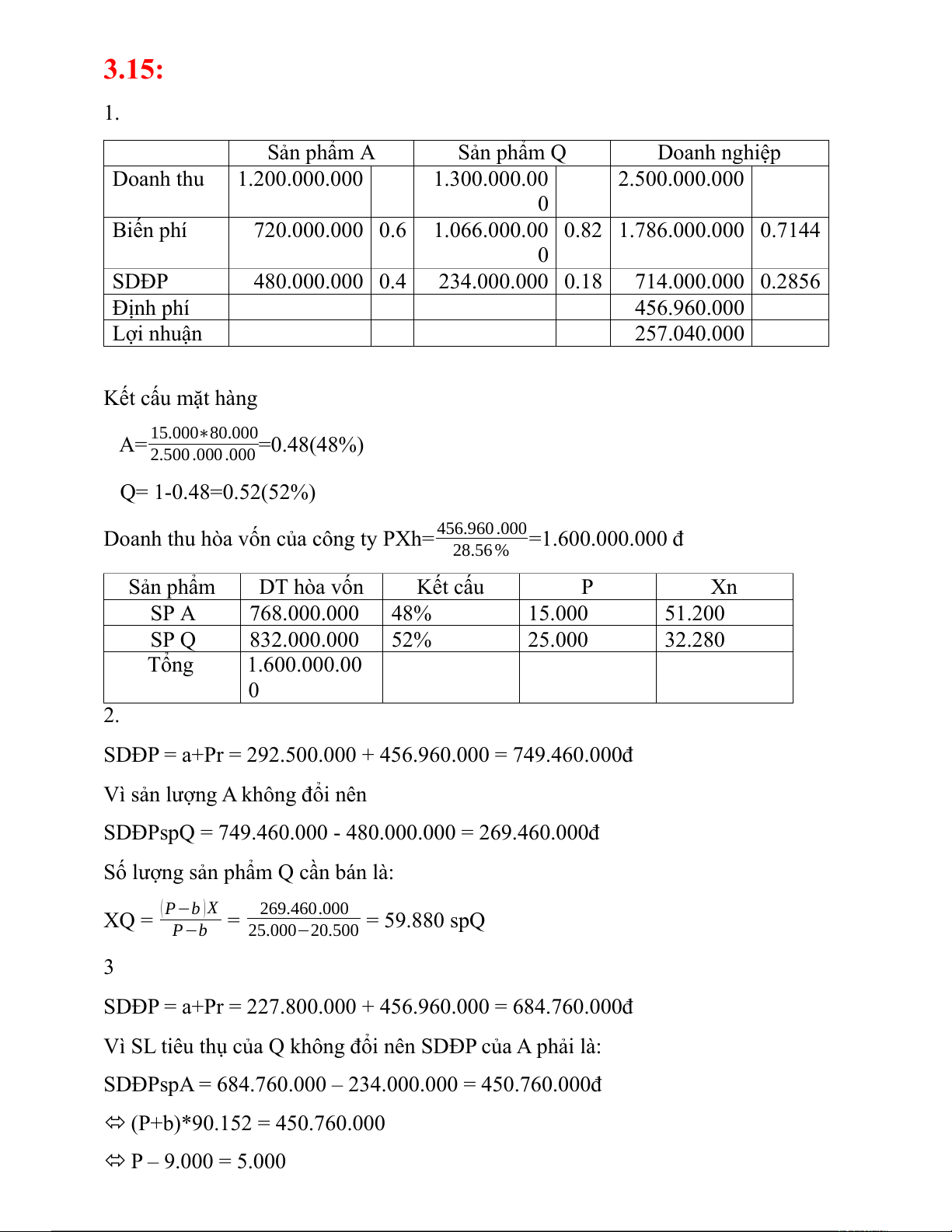

1.066.000.00 0.82 1.786.000.000 0.7144 0 SDĐP 480.000.000 0.4 234.000.000 0.18 714.000.000 0.2856 Định phí 456.960.000 Lợi nhuận 257.040.000 Kết cấu mặt hàng A= 15.000∗80.000=0.48(48%) 2.500 .000 .000 Q= 1-0.48=0.52(52%)

Doanh thu hòa vốn của công ty PXh= 456.960.000=1.600.000.000 đ 28.56 % Sản phẩm DT hòa vốn Kết cấu P Xn SP A 768.000.000 48% 15.000 51.200 SP Q 832.000.000 52% 25.000 32.280 Tổng 1.600.000.00 0 2.

SDĐP = a+Pr = 292.500.000 + 456.960.000 = 749.460.000đ

Vì sản lượng A không đổi nên

SDĐPspQ = 749.460.000 - 480.000.000 = 269.460.000đ

Số lượng sản phẩm Q cần bán là:

XQ = (P−b )X = 269.460.000 = 59.880 spQ P−b 25.000−20.500 3

SDĐP = a+Pr = 227.800.000 + 456.960.000 = 684.760.000đ

Vì SL tiêu thụ của Q không đổi nên SDĐP của A phải là:

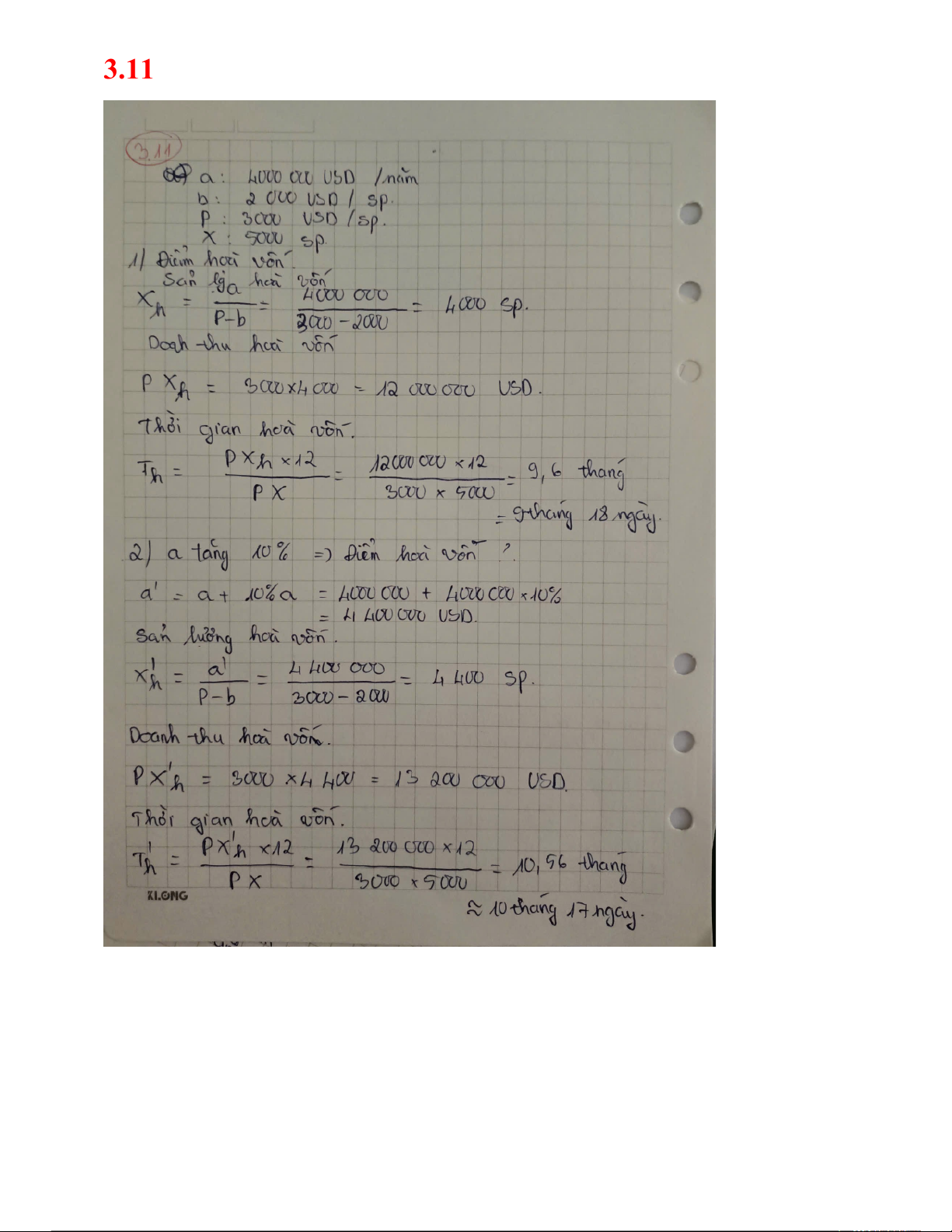

SDĐPspA = 684.760.000 – 234.000.000 = 450.760.000đ (P+b)*90.152 = 450.760.000 P – 9.000 = 5.000 P = 14.000đ 3.16 X= 5.000 bộ b= 180.000 đồng P= 300.000 đồng/ bộ a= 360.000.000 đồng

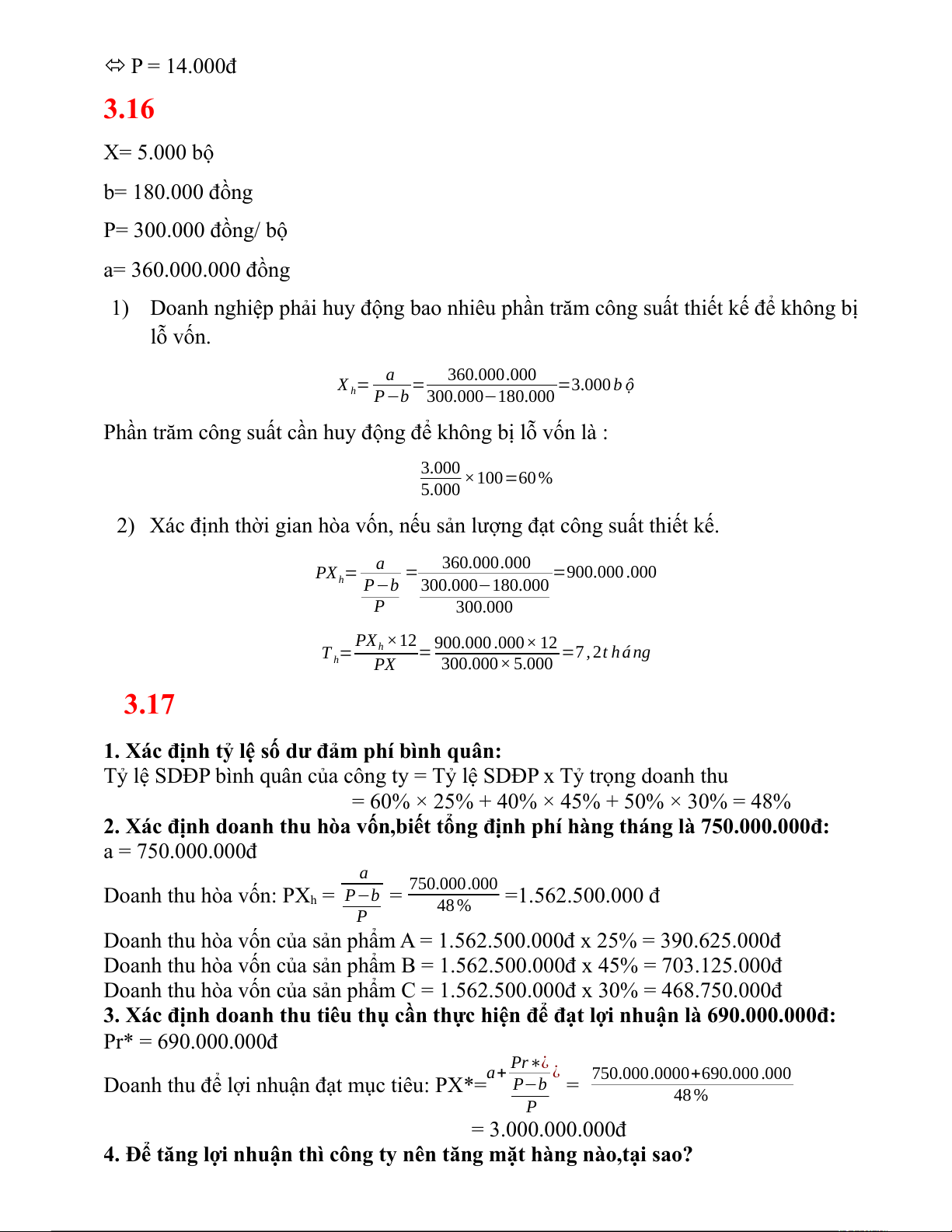

1) Doanh nghiệp phải huy động bao nhiêu phần trăm công suất thiết kế để không bị lỗ vốn. X = a = 360.000.000 =3.000 b ộ h P−b 300.000−180.000

Phần trăm công suất cần huy động để không bị lỗ vốn là : 3.000 ×100=60% 5.000

2) Xác định thời gian hòa vốn, nếu sản lượng đạt công suất thiết kế. PX = a = 360.000.000 =900.000 .000 h P−b 300.000−180.000 P 300.000 PX ×12 T = h

= 900.000 .000× 12 =7 , 2t h á ng h PX 300.000× 5.000 3.17

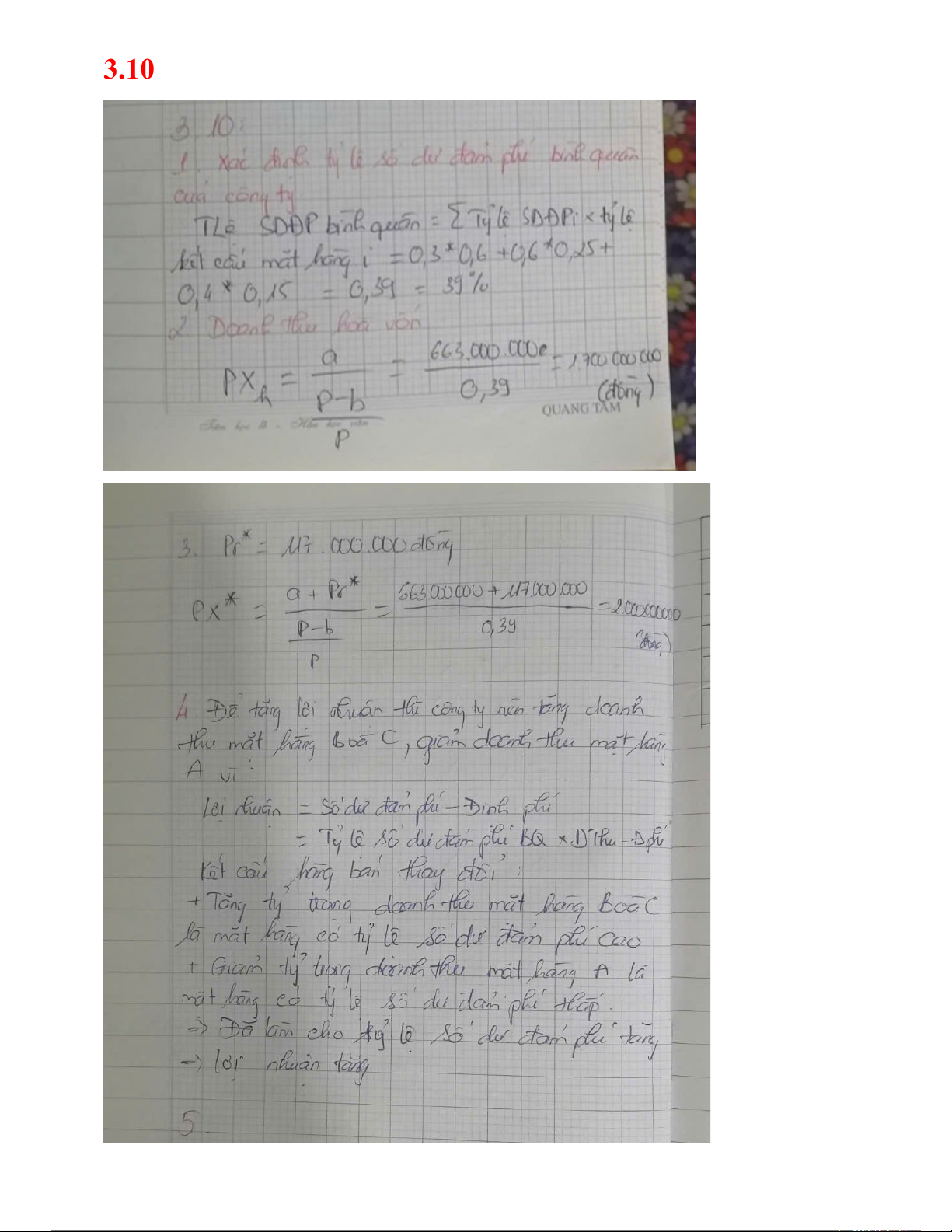

1. Xác định tỷ lệ số dư đảm phí bình quân:

Tỷ lệ SDĐP bình quân của công ty = Tỷ lệ SDĐP x Tỷ trọng doanh thu

= 60% × 25% + 40% × 45% + 50% × 30% = 48%

2. Xác định doanh thu hòa vốn,biết tổng định phí hàng tháng là 750.000.000đ: a = 750.000.000đ a

Doanh thu hòa vốn: PXh = P−b = 750.000.000 =1.562.500.000 đ 48 % P

Doanh thu hòa vốn của sản phẩm A = 1.562.500.000đ x 25% = 390.625.000đ

Doanh thu hòa vốn của sản phẩm B = 1.562.500.000đ x 45% = 703.125.000đ

Doanh thu hòa vốn của sản phẩm C = 1.562.500.000đ x 30% = 468.750.000đ

3. Xác định doanh thu tiêu thụ cần thực hiện để đạt lợi nhuận là 690.000.000đ: Pr* = 690.000.000đ ¿

Doanh thu để lợi nhuận đạt mục tiêu: PX*=a+ Pr∗¿

P−b = 750.000.0000+690.000 .000 48 % P = 3.000.000.000đ

4. Để tăng lợi nhuận thì công ty nên tăng mặt hàng nào,tại sao?

Lợi nhuận của công ty = Số dư đảm phí – Định phí

Để tăng lợi nhuận thì công ty nên tăng tỷ trọng doanh thu của sản phẩm A vì mặt hàng này

có tỷ lệ SDĐP cao nhất (60%), giữ nguyên tỷ trọng doanh thu sản phẩm C và giảm tỷ trọng

doanh thu của sản phẩm B xuống còn 20% (có tỷ lệ SDĐP thấp nhất) => tỷ lệ số dư đảm phí

bình quân tăng => lợi nhuận tăng

5. Để doanh thu đạt mức 3.200.000.000đ công ty đã thay đổi tỷ trọng doanh thu như

sau: A 50%, B 20%, C 30%, xác định lợi nhuận trong trường hợp này?

Tỷ lệ SDĐP của công ty = Tỷ lệ SDĐP x Tỷ trọng doanh thu

= 60%×50% + 40%×20% + 50%×30% = 53%

Lợi nhuận = Số dư đảm phí – Định phí

= (Doanh thu x Tỷ lệ số dư đảm phí) – Định phí

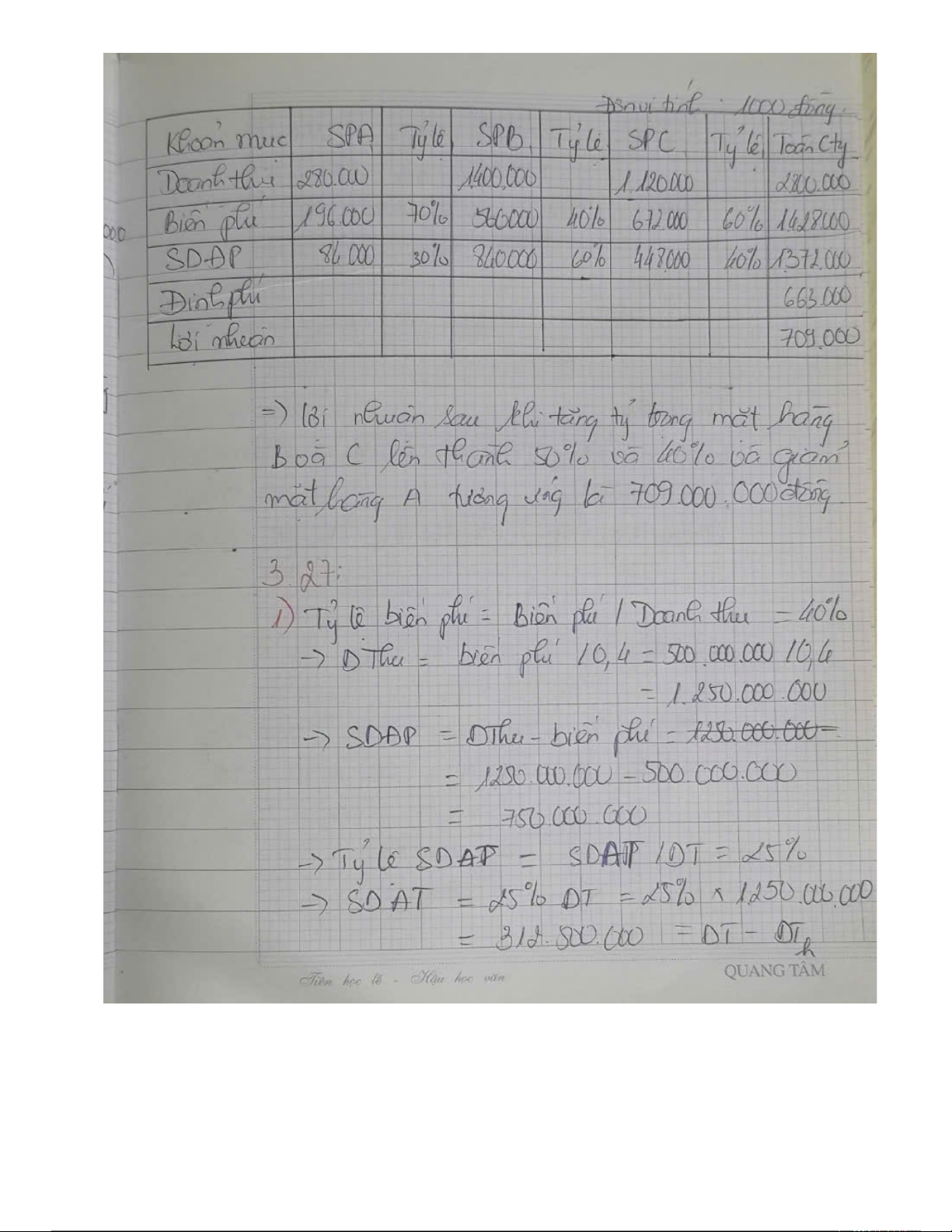

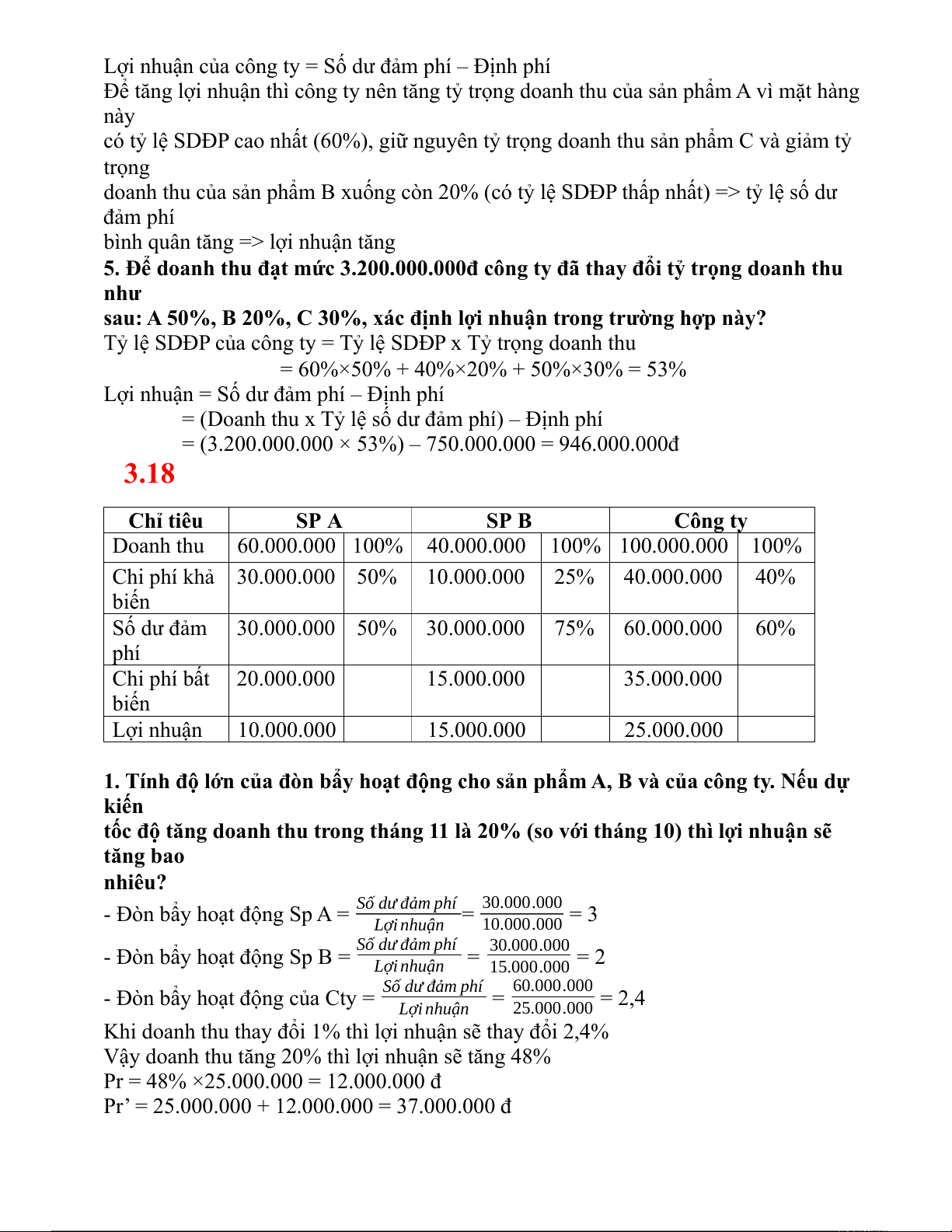

= (3.200.000.000 × 53%) – 750.000.000 = 946.000.000đ 3.18 Chỉ tiêu SP A SP B Công ty Doanh thu

60.000.000 100% 40.000.000 100% 100.000.000 100% Chi phí khả 30.000.000 50% 10.000.000 25% 40.000.000 40% biến Số dư đảm 30.000.000 50% 30.000.000 75% 60.000.000 60% phí Chi phí bất 20.000.000 15.000.000 35.000.000 biến Lợi nhuận 10.000.000 15.000.000 25.000.000

1. Tính độ lớn của đòn bẩy hoạt động cho sản phẩm A, B và của công ty. Nếu dự kiến

tốc độ tăng doanh thu trong tháng 11 là 20% (so với tháng 10) thì lợi nhuận sẽ tăng bao nhiêu?

- Đòn bẩy hoạt động Sp A = Số dư đảm phí = 30.000.000 = 3 Lợi nhuận 10.000.000

- Đòn bẩy hoạt động Sp B = Số dư đảm phí = 30.000.000 = 2 Lợi nhuận 15.000.000

- Đòn bẩy hoạt động của Cty = Số dư đảm phí = 60.000.000 = 2,4 Lợi nhuận 25.000.000

Khi doanh thu thay đổi 1% thì lợi nhuận sẽ thay đổi 2,4%

Vậy doanh thu tăng 20% thì lợi nhuận sẽ tăng 48%

Pr = 48% ×25.000.000 = 12.000.000 đ

Pr’ = 25.000.000 + 12.000.000 = 37.000.000 đ

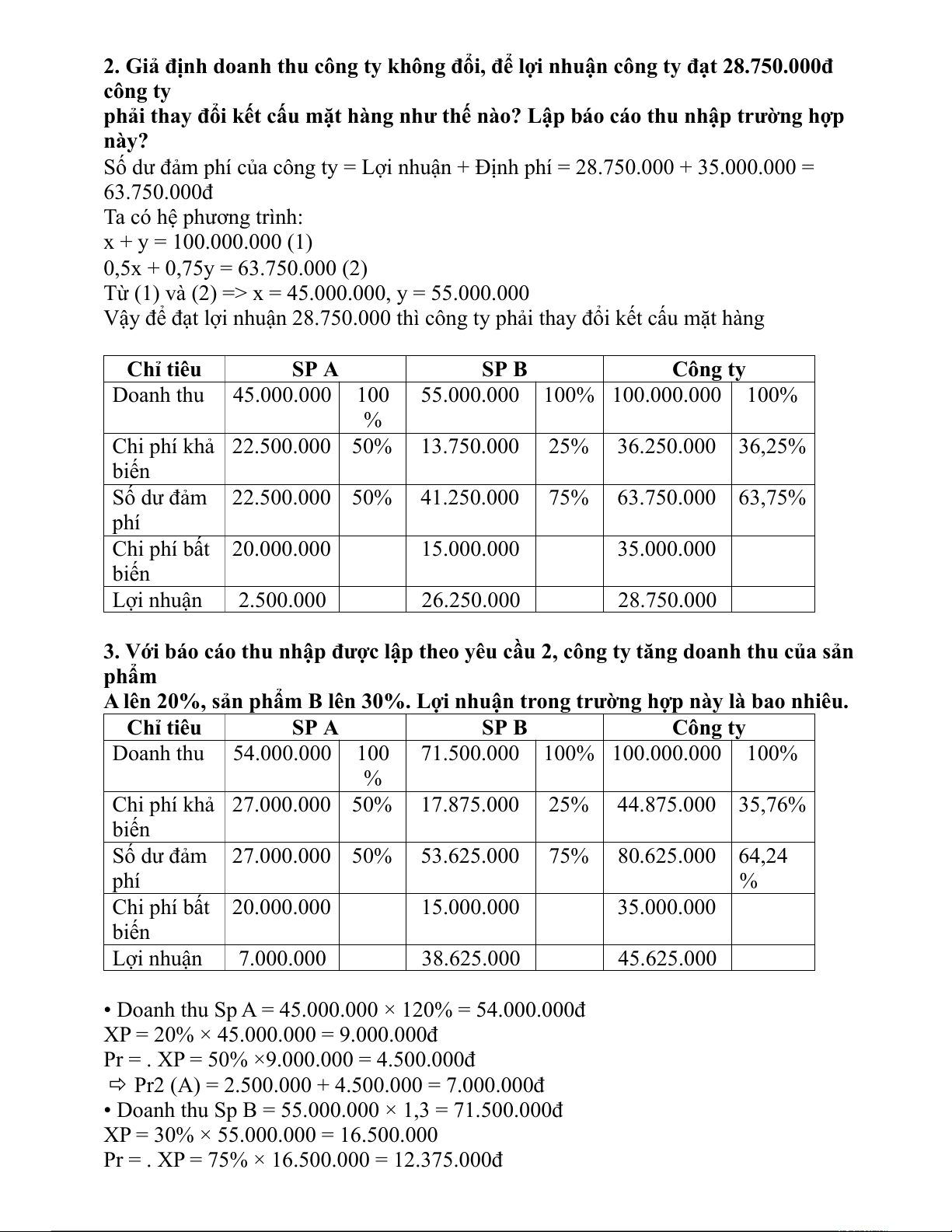

2. Giả định doanh thu công ty không đổi, để lợi nhuận công ty đạt 28.750.000đ công ty

phải thay đổi kết cấu mặt hàng như thế nào? Lập báo cáo thu nhập trường hợp này?

Số dư đảm phí của công ty = Lợi nhuận + Định phí = 28.750.000 + 35.000.000 = 63.750.000đ Ta có hệ phương trình: x + y = 100.000.000 (1) 0,5x + 0,75y = 63.750.000 (2)

Từ (1) và (2) => x = 45.000.000, y = 55.000.000

Vậy để đạt lợi nhuận 28.750.000 thì công ty phải thay đổi kết cấu mặt hàng Chỉ tiêu SP A SP B Công ty Doanh thu 45.000.000 100 55.000.000 100% 100.000.000 100% % Chi phí khả 22.500.000 50% 13.750.000 25% 36.250.000 36,25% biến Số dư đảm 22.500.000 50% 41.250.000 75% 63.750.000 63,75% phí Chi phí bất 20.000.000 15.000.000 35.000.000 biến Lợi nhuận 2.500.000 26.250.000 28.750.000

3. Với báo cáo thu nhập được lập theo yêu cầu 2, công ty tăng doanh thu của sản phẩm

A lên 20%, sản phẩm B lên 30%. Lợi nhuận trong trường hợp này là bao nhiêu. Chỉ tiêu SP A SP B Công ty Doanh thu 54.000.000 100 71.500.000 100% 100.000.000 100% % Chi phí khả 27.000.000 50% 17.875.000 25% 44.875.000 35,76% biến Số dư đảm 27.000.000 50% 53.625.000 75% 80.625.000 64,24 phí % Chi phí bất 20.000.000 15.000.000 35.000.000 biến Lợi nhuận 7.000.000 38.625.000 45.625.000

• Doanh thu Sp A = 45.000.000 × 120% = 54.000.000đ

XP = 20% × 45.000.000 = 9.000.000đ

Pr = . XP = 50% ×9.000.000 = 4.500.000đ

Pr2 (A) = 2.500.000 + 4.500.000 = 7.000.000đ

• Doanh thu Sp B = 55.000.000 × 1,3 = 71.500.000đ

XP = 30% × 55.000.000 = 16.500.000

Pr = . XP = 75% × 16.500.000 = 12.375.000đ

Pr2 (B) = 26.250.000 + 12.375.000 = 38.625.000đ

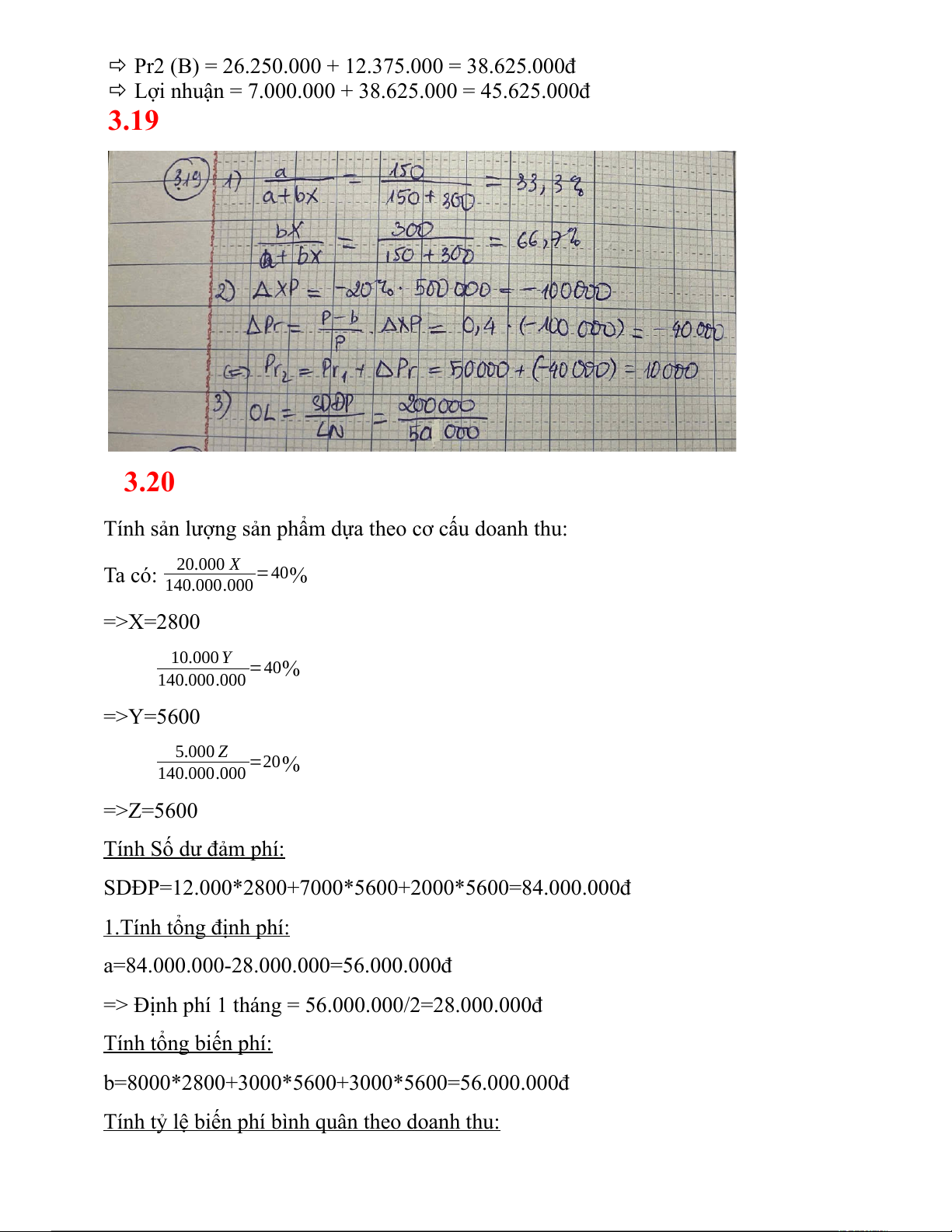

Lợi nhuận = 7.000.000 + 38.625.000 = 45.625.000đ 3.19 3.20

Tính sản lượng sản phẩm dựa theo cơ cấu doanh thu: Ta có: 20.000 X =40% 140.000.000 =>X=2800 10.000 Y =40% 140.000.000 =>Y=5600 5.000 Z =20% 140.000.000 =>Z=5600 Tính Số dư đảm phí:

SDĐP=12.000*2800+7000*5600+2000*5600=84.000.000đ 1.Tính tổng định phí:

a=84.000.000-28.000.000=56.000.000đ

=> Định phí 1 tháng = 56.000.000/2=28.000.000đ Tính tổng biến phí:

b=8000*2800+3000*5600+3000*5600=56.000.000đ

Tính tỷ lệ biến phí bình quân theo doanh thu:

Tài liệu liên quan:

-

Bài giảng Chương 2: Báo cáo Kế toán môn Nguyên lý kế toán | Trường Đại học Nông Lâm thành phố Hồ Chí Minh

38 19 -

Bài giảng Chương 1: Những vấn đề chung môn Nguyên lý kế toán | Trường Đại học Nông Lâm thành phố Hồ Chí Minh

40 20 -

Đề thi giữa kỳ Tài Chính và Kế Toán | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

98 49 -

Chương 3: Giải Bài Tập Doanh Thu và Lợi Tức | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

74 37