Chương 3 Kế toán tiền lương và các khoản trích theo lương | Đại học Kinh tế Kỹ thuật Công nghiệp

Dưới đây là tóm tắt nội dung chính của Chương 3: Kế toán tiền lương và các khoản trích theo lương. Đây là một chương quan trọng trong kế toán vì nó liên quan trực tiếp đến việc tính lương và các chi phí nhân công trong doanh nghiệp. Kế toán tiền lương là quy trình ghi chép, tính toán, và phân bổ các khoản tiền lương, tiền công mà doanh nghiệp trả cho người lao động.

Môn: Kế toán (KTKTCN) 57 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

Bai tap chuong 3.kttc

Bài tập Kế toán tài chính CHƯƠNG 3

KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG CÂU HỎI ÔN TẬP

Câu 3.1. Trình bày nội dung, kết cấu của các tài khoản 334 và tài khoản 338?

Câu 3.2. Trình bày các hình thức trả lương? Nêu ưu, nhược điểm của từng hình thức?

Câu 3.3. Trình bày nguồn hình thành quỹ lương và các khoản trích theo lương theo quy định hiện hành?

Câu 3.4. Trình bày các bút toán chủ yếu về kế toán tổng hợp tiền lương? Lấy ví dụ minh họa?

Câu 3.5. Trình bày các bút toán chủ yếu về kế toán tổng hợp các khoản trích theo

lương? Lấy ví dụ minh họa? BÀI TẬP ỨNG DỤNG Bài 3.1:

Tài liệu về tình hình tiền lương và các khoản trích theo lương tại một doanh

nghiệp trong tháng 1/N như sau (đơn vị: 1.000đ):

I. Tình hình đầu tháng: Số tiền còn phải trả người lao động: 20.000

II. Các nghiệp vụ kinh tế phát sinh trong tháng 1/N:

1. Rút tiền gửi ngân hàng về chuẩn bị trả lương cho người lao động số tiền 20.000

2. Trả toàn bộ tiền lương còn nợ kỳ trước cho người lao động bằng tiền mặt.

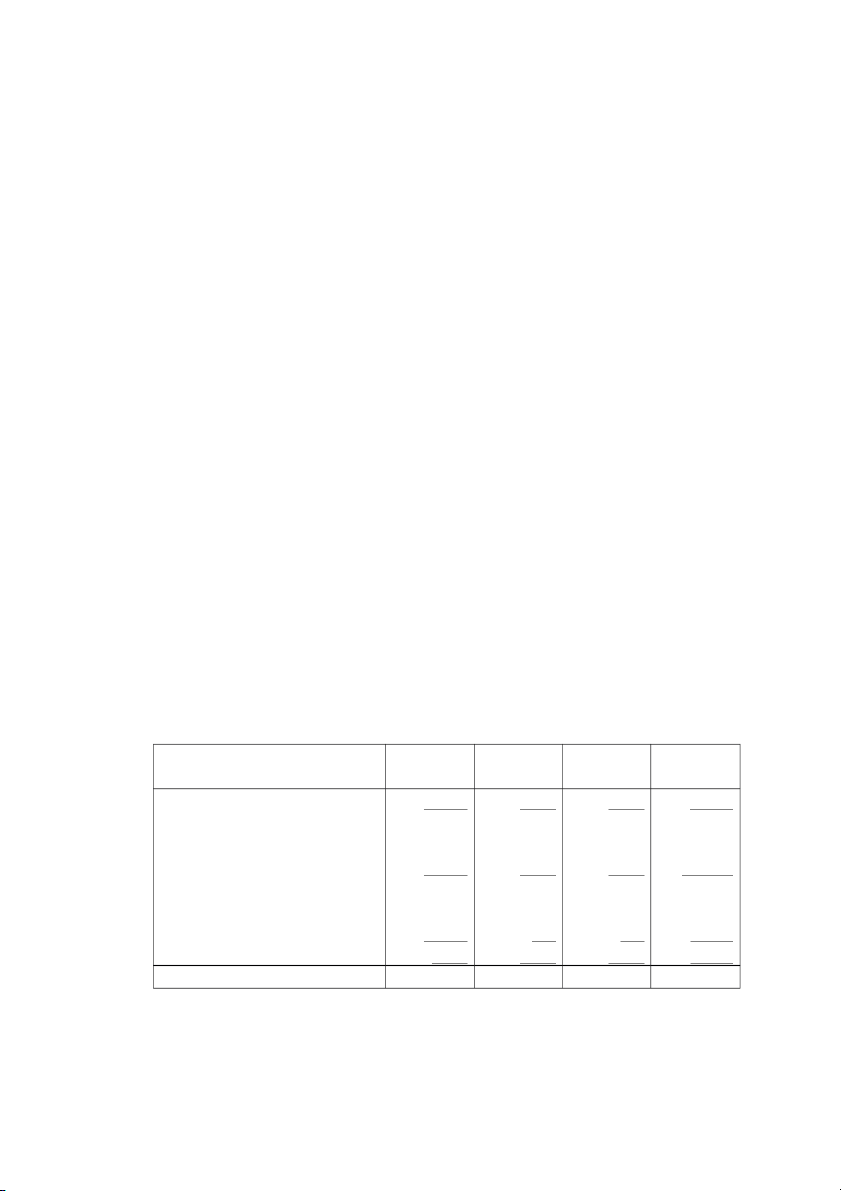

3. Tính ra số tiền phải trả cho người lao động trong tháng như sau: Lương Thưởng Bộ phận BHXH Cộng chính thi đua 1. Phân xưởng 1: 85.000 7.000 4.000 96.000

- Công nhân trực tiếp sản xuất 78.500 4.000 4.000 86.500

- Cán bộ quản lý phân xưởng 6.500 3.000 - 9.500 2. Phân xưởng 2: 95.000 8.000 3.000 106.000

- Công nhân trực tiếp sản xuất 86.000 6.000 2.500 94.500

- Cán bộ quản lý phân xưởng 9.000 2.000 500 11.500 3. Bộ phận QLDN 10.600 500 600 11.700 4. Bộ phận bán hàng. 9.400 1.000 1.400 11.800 Cộng 200.000 16.500 9.000 225.500

4. Trích KPCĐ, BHYT, BHXH, BHTN theo tỷ lệ quy định.

Bộ môn Kiểm toán – Khoa Kế toán – Trường ĐH KTKTCN 1

Bài tập Kế toán tài chính

5. Các khoản khác khấu trừ vào lương của cán bộ công nhân viên: Tạm ứng

12.000; Phải thu khác: 5.000

6. Nộp KPCĐ (1%), BHXH (25,5%), BHYT (4,5%), BHTN (2%) cho cơ quan

quản lý bằng chuyển khoản.

7. Thanh toán 75% tiền lương, 100% tiền thưởng và 100% các khoản bảo hiểm

cho cán bộ công nhân viên bằng tiền mặt. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh trong kỳ?

2. Xác định số tiền lương và các khoản khác phải thanh toán, đã thanh toán cho

công nhân viên trong kỳ và còn phải thanh toán cuối kỳ? Bài 3.2:

Có tài liệu về tình hình tiền lương và các khoản trích theo lương tại một doanh

nghiệp trong tháng 10/N như sau (đơn vị: 1.000đ):

I. Tình hình đầu tháng: Số tiền còn phải trả người lao động: 40.000

II. Các nghiệp vụ kinh tế phát sinh trong tháng 10/N:

1. Dùng tiền mặt thanh toán toàn bộ số tiền lương còn nợ kỳ trước cho người lao động.

2. Tính ra số tiền lương phải trả cho người lao động trong tháng 10/N như sau:

- Tiền lương công nhân trực tiếp sản xuất sản phẩm A: 40.000, sản xuất sản phẩm

B: 52.000; sản xuất sản phẩm C: 4.500.

- Tiền lương nhân viên quản lý phân xưởng: 28.000.

- Tiền lương nhân viên bán hàng 22.000.

- Tiền lương nhân viên quản lý doanh nghiệp: 25.500

3. Trích các khoản KPCĐ, BHYT, BHXH, BHTN theo tỷ lệ quy định.

4. Chi tiền mặt tạm ứng lương kỳ I cho người lao động: 80% số lương phải trả và

tiền thưởng cho người lao động như sau:

- Thưởng cho công nhân trực tiếp sản xuất: 12.000 (sản phẩm A: 4.000; sản phẩm

B: 5.500; sản phẩm C: 2.500);

- Thưởng cho nhân viên phân xưởng 1.800;

- Thưởng cho nhân viên bán hàng 3.150;

- Thưởng cho nhân viên quản lý doanh nghiệp: 3.000.

5. Nộp KPCĐ, BHYT, BHXH, BHTN đã trích trong tháng cho cơ quan quản lý

bằng tiền gửi ngân hàng. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh và phản ánh vào sơ đồ các tài khoản 334; tài khoản 338?

Bộ môn Kiểm toán – Khoa Kế toán – Trường ĐH KTKTCN 2

Bài tập Kế toán tài chính

2. Lập bảng phân bổ tiền lương và các khoản trích theo lương trong tháng 10/N? Bài 3.3:

Tình hình thanh toán với công nhân viên tại một doanh nghiệp trong tháng 4/N

như sau (đơn vị tính: 1.000đ):

1. Tính ra tổng số tiền lương phải trả CNV trong kỳ 220.000 trong đó:

- Công nhân trực tiếp sản xuất thuộc phân xưởng sản xuất chính số 1: 85.000;

phân xưởng sản xuất chính số 2: 60.000; phân xưởng sản xuất phụ: 15.000.

- Nhân viên quản lý phân xưởng sản xuất chính số 1: 20.000; số 2: 14.000 và

nhân viên quản lý phân xưởng sản xuất phụ: 6.000.

- Nhân viên quản lý doanh nghiệp: 20.000.

2. Tính ra tổng số BHXH phải trả trong tháng cho:

- Công nhân trực tiếp sản xuất thuộc phân xưởng sản xuất chính số 1: 2.200; phân

xưởng sản xuất chính số 2: 1.400.

- Nhân viên quản lý phân xưởng sản xuất chính số 1: 1.300.

- Nhân viên quản lý doanh nghiệp: 1.600.

3. Tính ra tổng số tiền thưởng từ quỹ khen thưởng phải trả công nhân viên trong kỳ 55.000, trong đó:

- Công nhân trực tiếp sản xuất thuộc phân xưởng sản xuất chính số 1: 20.000;

phân xưởng sản xuất chính số 2: 10.000; phân xưởng sản xuất phụ: 5.000.

- Nhân viên quản lý phân xưởng sản xuất chính số 1: 5.000; số 2: 4.000 và nhân

viên quản lý phân xưởng sản xuất phụ: 1000.

- Nhân viên quản lý doanh nghiệp: 10.000.

4. Trích KPCĐ, BHXH, BHYT, BHTN theo tỷ lệ quy định (34%).

5. Dùng tiền mặt thanh toán cho công nhân viên:

- Lương: Thanh toán 80% số còn phải trả. - BHXH: Thanh toán 100%.

- Tiền thưởng: Thanh toán 100%. Yêu cầu:

1. Định khoản các nghiệp vụ phát sinh và phản ánh vào sơ đồ TK?

2. Để xác định các khoản còn phải thanh toán cho công nhân viên cuối kỳ, kế toán

dựa vào số liệu trên tài khoản nào? Hãy trình bày nội dung và kết cấu của tài khoản đó? Bài 3.4:

Tài liệu về tiền lương và các khoản phải trích theo lương tại DN tháng 1/N như sau (đơn vị: 1.000đ):

I. Tiền lương còn nợ công nhân viên đầu tháng: 19.000.

Bộ môn Kiểm toán – Khoa Kế toán – Trường ĐH KTKTCN 3

Bài tập Kế toán tài chính

II. Các nghiệp vụ phát sinh trong tháng 1/N:

1. Rút tiền ở ngân hàng về chuẩn bị trả lương: 19.000.

2. Trả lương còn nợ kỳ trước cho công nhân viên: 16.000, số còn lại đơn vị tạm

giữ vì công nhân đi vắng chưa lĩnh.

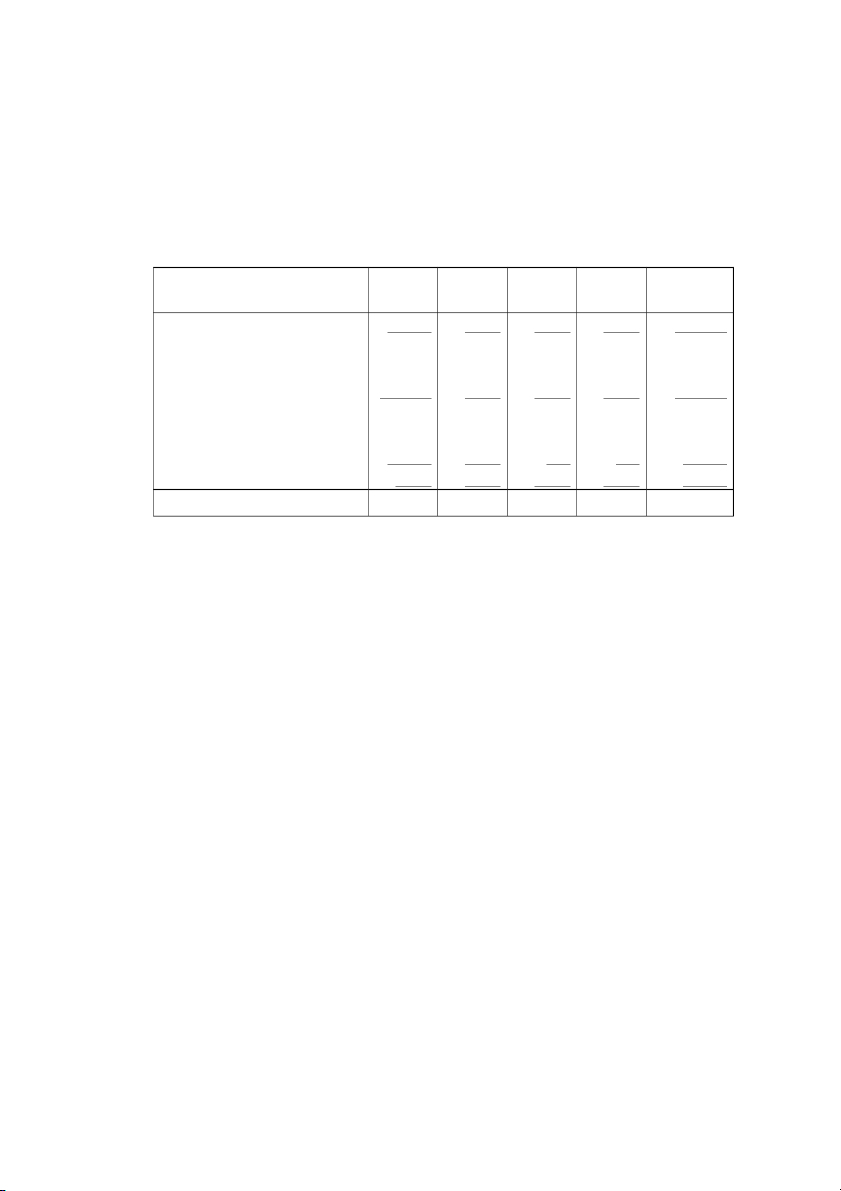

3. Tính ra số tiền lương và các khoản khác phải trả trong tháng: Lương Lương Thưởng Bộ phận BHXH Cộng chính phép thi đua 1. Phân xưởng 1: 87.000 6.000 5.000 2.000 100.000

- Công nhân trực tiếp sản xuất 81.500 6.000 4.000 2.000 93.500

- Cán bộ quản lý phân xưởng 5.500 - 1.000 - 6.500 2. Phân xưởng 2: 110.000 4.000 8.000 3.000 125.000

- Công nhân trực tiếp sản xuất 101.000 4.000 6.500 2.500 114.000

- Cán bộ quản lý phân xưởng 9.000 - 1.500 500 11.000 3. Bộ phận bán hàng 10.600 1.000 500 600 12.700 4. Bộ phận QLDN 9.400 1.000 1.000 1.400 12.800 Cộng 217.000 12.000 14.500 7.000 250.500

4. Trích KPCĐ, BHXH, BHYT, BHTN theo tỷ lệ quy định.

5. Các khoản khác khấu trừ vào lương của công nhân viên: - Tạm ứng: 10.000; - Phải thu khác: 8.000.

6. Nộp KPCĐ (1%), BHXH (25,5%), BHYT (4,5%), BHTN (2%) cho cơ quan

quản lý quỹ bằng chuyển khoản.

7. Rút tiền gửi ngân hàng về để chuẩn bị trả lương: 180.000.

8. Thanh toán lương và các khoản khác cho công nhân viên bằng tiền mặt. Yêu cầu:

1. Định khoản và phản ánh tình hình trên vào tài khoản?

2. Lập bảng phân bổ lương và các khoản trích theo lương tháng 1/N? Bài 3.5:

Tình hình thanh toán với công nhân viên tại một doanh nghiệp trong tháng 8/N (đơn vị tính: 1.000đ):

1. Tính ra tổng số tiền lương phải trả công nhân viên trong kỳ 200.000 trong đó:

- Công nhân trực tiếp sản xuất thuộc phân xưởng sản xuất chính số 1: 90.000,

phân xưởng sản xuất chính số 2: 65.000, phân xưởng sản xuất phụ: 20.000;

- Nhân viên quản lý phân xưởng sản xuất chính số 1: 10.000; phân xưởng sản

xuất chính số 2: 5.000 và phân xưởng sản xuất phụ: 2.000 ;

- Nhân viên quản lý doanh nghiệp: 8.000.

Bộ môn Kiểm toán – Khoa Kế toán – Trường ĐH KTKTCN 4

Bài tập Kế toán tài chính

2. Tính ra tổng số BHXH phải trả trong tháng cho:

- Công nhân trực tiếp sản xuất thuộc phân xưởng sản xuất chính số 11: 2.000;

phân xưởng sản xuất chính số 2: 1.000

- Nhân viên quản lý phân xưởng sản xuất chính số 1: 650, phân xưởng sản xuất chính số 2: 500

- Nhân viên quản lý doanh nghiệp: 1.400

3. Tính ra tổng số tiền thưởng từ quỹ khen thưởng phải trả công nhân viên trong kỳ 36.000, trong đó:

- Công nhân trực tiếp sản xuất thuộc phân xưởng sản xuất chính số 1: 13.000;

phân xưởng sản xuất chính số 2: 8.500, phân xưởng sản xuất phụ: 3.000

- Nhân viên quản lý phân xưởng sản xuất chính số 1: 3000; phân xưởng sản xuất

chính số 2: 2.000 và nhân viên phân xưởng sản xuất phụ: 500

- Nhân viên quản lý doanh nghiệp: 6.000

4. Trích KPCĐ, BHXH, BHYT, BHTN theo tỷ lệ quy định.

5. Các khoản khấu trừ vào lương của công nhân viên.

- Thu hồi tạm ứng thừa của nhân viên quản lý doanh nghiệp: 800, công nhân phân

xưởng sản xuất chính số 1: 1.200, phân xưởng sản xuất chính số 2: 300;

- Bồi thường vật chất: công nhân sản xuất thuộc phân xưởng sản xuất chính số 2: 2.200.

6. Dùng tiền mặt thanh toán cho công nhân viên:

- Lương: thanh toán 80% số còn phải trả; - BHXH: thanh toán 100%;

- Tiền thưởng: thanh toán 100%. Yêu cầu:

1. Định khoản các nghiệp vụ phát sinh và phản ánh vào sơ đồ tài khoản?

2. Để xác định các khoản còn phải thanh toán cho công nhân viên cuối kỳ, kế toán

dựa vào số liệu trên tài khoản nào?

Bộ môn Kiểm toán – Khoa Kế toán – Trường ĐH KTKTCN 5

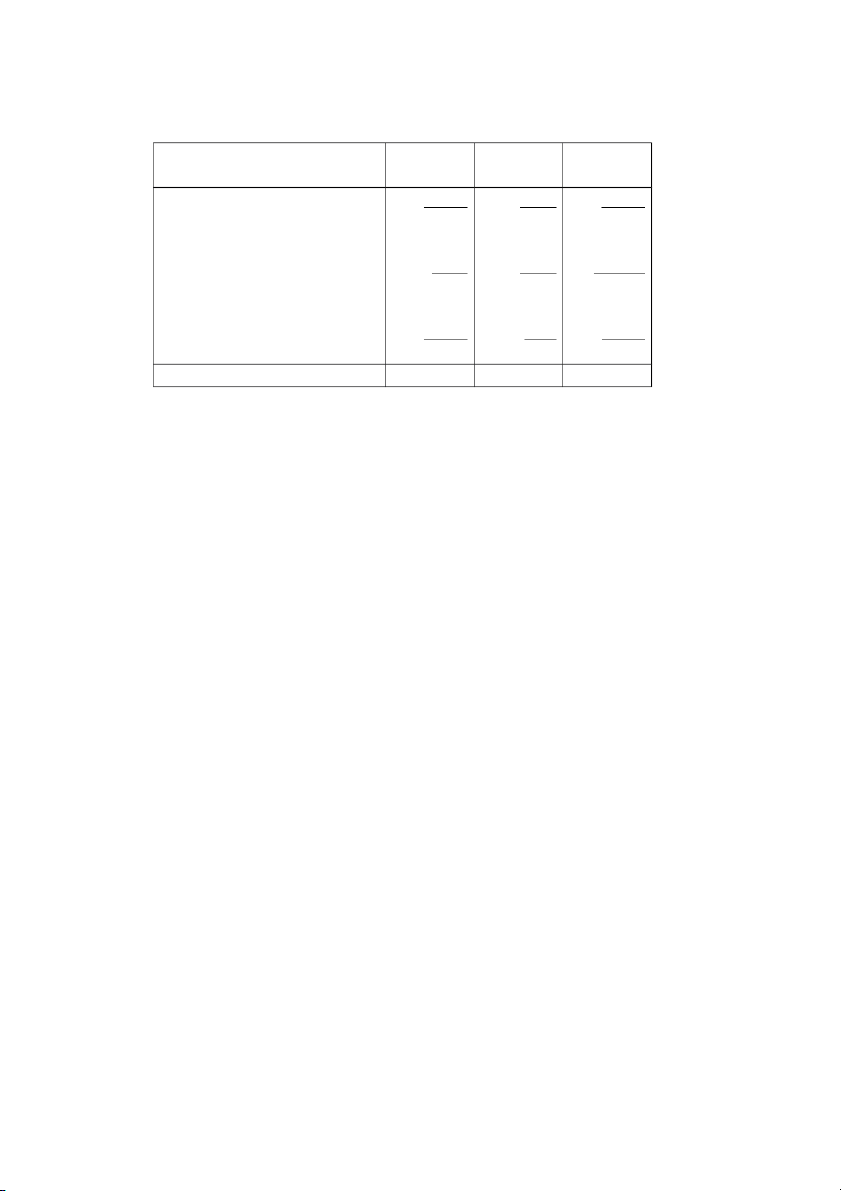

Bài tập Kế toán tài chính Lương Thưởng Bộ phận Cộng chính thi đua 1. Bộ phận SX 96.500 7.000 96.000 - Công nhân SX SP A 40.000 4.000 86.500 - Công nhân SX SP B 52.000 5.500 9.500 - Công nhân SX SP C 4.500 2.500 106.000

- Cán bộ quản lý phân xưởng 28.000 1.800 94.500 3. Bộ phận QLDN 22.000 3150 11.500 4. Bộ phận bán hàng. 25.500 3000 11.700 Cộng 200.000 16.500 225.500

Bộ môn Kiểm toán – Khoa Kế toán – Trường ĐH KTKTCN 6

Tài liệu liên quan:

-

Tài liệu học tập tiểu luận 1 kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

391 196 -

Tài liệu học tập lý thuyết kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

359 180 -

Đề cương ôn tập hp lý thuyết hạch toán kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

507 254 -

Bài tập chương 1 bản chất và đối tượng của hạch toán kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

351 176 -

Bài tập chương 4 hạch toán | Đại học Kinh tế Kỹ thuật Công nghiệp

238 119