Chương 3 - Khuôn Mẫu Kiểm Soát Nội Bộ Theo COSO môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Chương 3 - Khuôn Mẫu Kiểm Soát Nội Bộ Theo COSO môn Kiểmsoát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

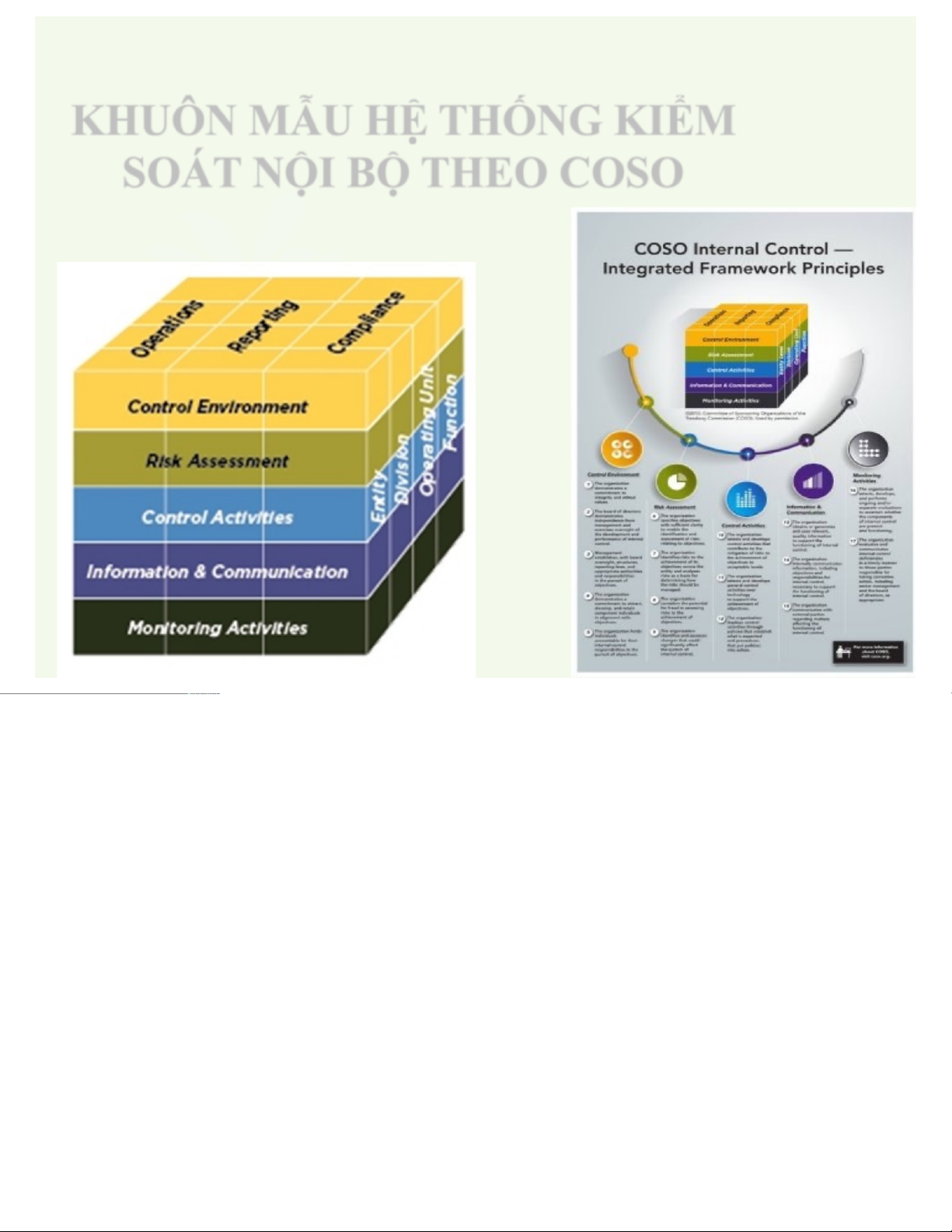

KHUÔN MẪU HỆ THỐNG KIỂM

SOÁT NỘI BỘ THEO COSO 1

Update considers changes in business and operating environments

Environments changes...

…have driven Framework updates

Expectations for governance oversight

Globalization of markets and operations

Changes and greater complexity in business

Demands and complexities in laws, rules, regulations, and standards

Expectations for competencies and accountabilities

Use of, and reliance on, evolving technologies

Expectations relating to preventing and detecting fraud COSO Cube (2013 Edition) 2

Update articulates principles of effective internal control Control Environment

1. Demonstrates commitment to integrity and ethical values

2. Exercises oversight responsibility

3. Establishes structure, authority and responsibility

4. Demonstrates commitment to competence 5. Enforces accountability

6. Specifies suitable objectives Risk Assessment

7. Identifies and analyzes risk 8. Assesses fraud risk

9. Identifies and analyzes significant change Control Activities

10. Selects and develops control activities

11. Selects and develops general controls over technology

12. Deploys through policies and procedures Information & 13. Uses relevant information Communication 14. Communicates internally 15. Communicates externally Monitoring Activities

16. Conducts ongoing and/or separate evaluations

17. Evaluates and communicates deficiencies 3

Nhắc lại: KIE•M SOAôT NO€I BO€ LA¯ Gí ? La›ng ph’ Vi pha•m PL Mu•c tie‰u Tha‡t thoa•t Ta¿i sažn Ba•o ca•o kho‰ng trung thš•c

Chu•ng ta caˆn ban ha¿nh ca•c ch’nh

sa•ch, thuž tu•c va¿ tie‰u chuaŒn –eŒ –o‡i

pho• v™•i nhš›ng ruži ro –o• ! 4

KHAôI NIE€M KIE•M SOAôT NO€I BO€

Ò KieŒm soa•t noŠi boŠ la¿ moŠt qua• tr“nh do HoŠi –oˆng

quažn tr˜, nha¿ quažn ly• va¿ ca•c nha‰n vie‰n cuža –™n v˜ chi

pho‡i, no• –š™•c thie‡t laŠp –eŒ cung ca‡p moŠt sš• bažo –ažm

h™•p ly• nha•m –a•t –š™•c ca•c mu•c tie‰u veˆ: hoa•t –oŠng,

ba•o ca•o va¿ tua‰n thužÓ Quá trình Đảm bảo hợp lý Mục tiêu Con người 5 NỘI DUNG

HỆ THỐNG KSNB THEO KHUÔN MẪU CỦA COSO 2013 GỒM 5 BỘ PHẬN I. Môi trường kiểm soát II. Đánh giá rủi ro

III. Các hoạt động kiểm soát

IV. Thông tin và truyền thống V. Giám sát BM Kiểm toán - UEH 6

Phần I. MÔI TRƯỜNG KIỂM SOÁT

Môitrườngkiểmsoátlàtập hợpcáctiêu chuẩn,

quytrìnhvàcấutrúclàmnềntảngchoviệcthiếtkế

và vậnhànhhệ thốngkiểm soátnộibộtrong một đơnvị.

ØMo‰i trš™¿ng kieŒm soa•t ta•o ra moŠt Òkho‰ng gianÓ, trong –o• mo•i ca• nha‰n

tie‡n ha¿nh ca•c hoa•t –oŠng va¿ thš•c hieŠn tra•ch nhieŠm kieŒm soa•t cuža m“nh.

ØTrong mo‰i trš™¿ng na¿y, nha¿ quažn ly• tie‡n ha¿nh –a•nh gia• ca•c ruži ro –e

–o•a vieŠc –a•t –š™•c mu•c tie‰u, xa‰y dš•ng ca•c hoa•t –oŠng kieŒm soa•t –eŒ –o‡i

pho• v™•i ca•c ruži ro.

ØXuye‰n suo‡t qua• tr“nh th“ tho‰ng tin caˆn phaži –š™•c thu thaŠp va¿ truyeˆn –a•t

t™•i ca•c ca• nha‰n, boŠ phaŠn co• lie‰n quan.

ØToa¿n boŠ qua• tr“nh phaži –š™•c gia•m sa•t va¿ –ieˆu ch¾nh la•i khi caˆn thie‡t. 7 7

(1) MOåI TR…ï¯NG KIE•M SOAôT Va•n ho•a cuža toŒ chš•c co• ažnh Văn hóa hš™žng –e‡n mo‰i trš™¿ng kieŒm soa•t Phažn ažnh saŽc tha•i chung cuža –™n v˜ Nhận thức ažnh hš™žng t™•i nhaŠn thš•c cuža mo•i ca• và hành động veˆ va‡n –eˆ kieŒm soa•t, ta•o ra moŠt k khoŒ cho ha¿nh –oŠng Mo‰i trš™¿ng kieŒm soa•t la¿ neˆn Nền tảng tažng cho 4 boŠ phaŠn co¿n la•i cuža heŠ tho‡ng kieŒm soa•t noŠi boŠ 8

5 Nguyên tắc xây dựng MÔI TRƯỜNG KIỂM SOÁT

Đơn vị phải thể hiện cam kết đối với sự

trung thực và các giá trị đạo đức 1

HĐQT phải độc lập với Ban điều hành và phải giám

sát việc xây dựng và vận hành hệ thống KSNB 2 trong Đơn vị

BĐH xây dựng cơ cấu tổ chức, trình tự báo cáo, xác 3

định quyền hạn và trách nhiệm phù hợp để đạt được

mục tiêu của Đơn vị (HĐQT giám sát)

Đơn vị phải thể hiện cam kết về việc thu hút, phát triển và 4

giữ chân các cá nhân có năng lực phù hợp với mục tiêu của Đơn vị

5Đơn vị phải yêu cầu các cá nhân giải trình về trách nhiệm KSNB

trong việc đạt được mục tiêu của Đơn vị 9

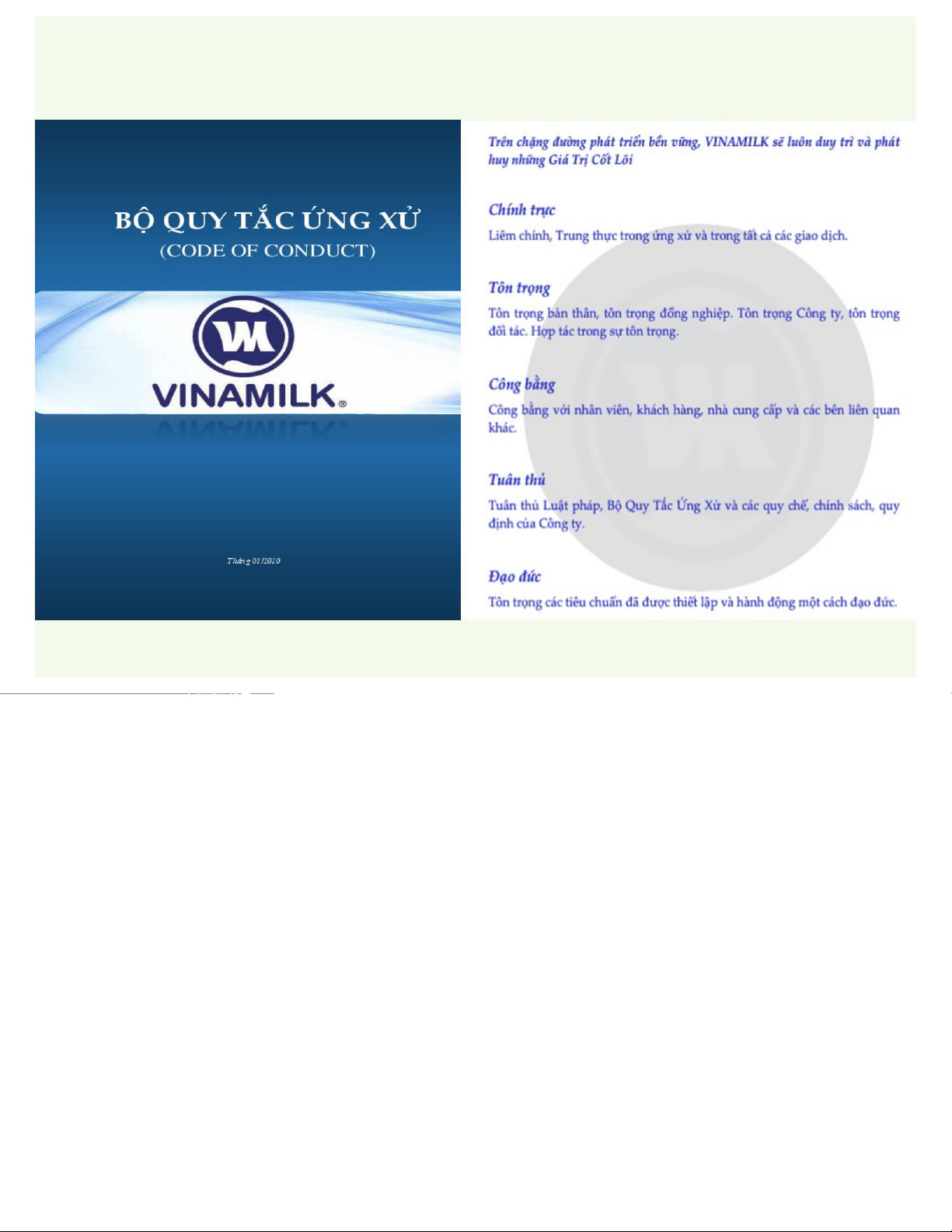

Ví dụ: Bộ quy tắc ứng xử 10

Chuẩn mực đạo đức và ứng xử 11

Chuẩn mực đạo đức và ứng xử 12

MÔ TRƯỜNG KIỂM SOÁT: 5 nguyên tắc

1. Đơn vị thể hiện sự cam kết về tính trung thực và các giá trị đạo đức

2. Hội đồng quản trị thể hiện sự độc lập trong giám sát

việc thiết kế và vận hành hệ thống kiểm soát nội bộ

3. Nhà quản lý xây dựng cơ cấu tổ chức phù hợp với cấp

bậc báo cáo, phân định trách nhiệm và quyền hạn rõ ràng

4. Đơn vị cam kết sử dụng nhân lực có năng lực và phù hợp

5. Đơn vị chỉ rõ trách nhiệm giải trình. 13

. SỰ TRUNG THỰC VÀ CÁC GIÁ TRỊ ĐẠO ĐỨC

•Sự trung thực là một nguyên tắc của đạo đức.

•Con người muốn được tôn trọng, phải có đạo đức

•DN muốn có uy tín, phát triển bên vững phải tuân

thủ nguyên tắc đạo đức, trong đó, sự trung thực là quan trọng nhất.

•Cơ sở vật chất & trang thiết bị là “phần xác , ” Đạo đức là “phần hồn ,

” là những “giá trị tinh thần”của doanh nghiệp

•Nhà quản lý là người thiết lập, nhân viên là người thực thi 14

1. SỰ TRUNG THỰC VÀ CÁC GIÁ TRỊ ĐẠO ĐỨC

Các lưu ý quan trọng:

(1) Quan điểm của người lãnh đạo cao cấp nhất

(2) Xây dựng các tiêu chuẩn ứng xử

(3) Đánh giá sự tuân thủ các tiêu chuẩn ứng xử 15

T’nh trung thš•c va¿ ca•c gia• tr˜ –a•o –š•c

ChuaŒn mš•c –a•o –š•c caˆn

–š™•c xa‰y dš•ng va¿ phoŒ bie‡n 2 T’nh trung thš•c va¿

gia• tr˜ –a•o –š•c Va•n ho•a cuža mo‹i ca• nha‰n doanh nghieŠp 1 3 Trung thš•c va¿ ca•c gia• tr˜ –a•o –š•c Gi s a š• žm c t e• hi p eŒ v u a¿ nhš› c™ ng hoŠi CEO co• ažnh 5

4 hš™žng l™•n t™•i ca•c ca• nha‰n kha•c 16

T’nh trung thš•c va¿ ca•c gia• tr˜ –a•o –

Sơđồ minh h ọa T’nh trung thš•c Cơhội Áplực üHĐQT thiếu üCác mục tiêu giám sát hoặc phi thực tế thiếu năng lực üKhông có các üCác mục tiêu Giažm thieŒu thủ tục kiểm xung đột lẫn soát hữu hiệu nhau üCác biện pháp üQuá chú trọng trừng phạt vào mục tiêu không đủ răn ngắn hạn đe

Ca•c gia• tr˜ –a•o –š•c 17

(1) Quan điểm của người lãnh đạo cao cấp nhất

•Tác động đến cách thức doanh nghiệp được điều hành

•Loại rủi ro kinh doanh được chấp nhận.

•Sự ảnh hưởng lẫn nhau giữa người quản lý cao cấp với

người quản lý ở các bộ phận

•Thái độ, quan điểm của người quản lý về việc lập và

trình bày báo cáo tài chính, việc lựa chọn các nguyên

tắc kế toán, các ước tính kế toán, và về việc phân nhiệm kế toán. 18

(2) Xây dựng các tiêu chuẩn ứng xử Người quản lý:

•Cần xây dựng các tiêu chuẩn ứng xử cho chung căn cứ

trên các chuẩn mực đạo đức, yêu cầu của nghề nghiệp

và mong đợi của xã hội.

•Cần gương mẫu để làm gương 19

(3) Đánh giá sự tuân thủ các tiêu chuẩn ứng xử

•Chỉ rõ các hành vi không tuân thủ kịp thời

•Đưa ra biện pháp xử lý công khai và công bằng. 20

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15