Chương 3: Mối quan hệ chi phí-khối lượng-lợi nhuận | Bài giảng môn kế toán quản trị | Đại học Bách khoa hà nội

Không cần phải lập Báo cáo KQKD để ước tính lợi nhuận tại từng mức doanh thu,chỉ cần lấy SL xe đã bán trên mức hòa vốn nhân với lãi trên biến phí đv. Tài liệu môn Kế toán quản trị giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.5 K tài liệu

Tác giả:

Preview text:

Chương 3

Mối quan hệ chi phí-khối lượng-lợi nhuận Mục tiêu 01

Lý giải mức hoạt động

thay đổi có ảnh hưởng

như thế nào tới lãi trên biến phí và lợi nhuận Slide 2

Cơ sở của việc phân tích C-V-P

Báo cáo lãi trên biến phí giúp nhà QT đánh giá ảnh hưởng

của việc thay đổi giá bán, chi phí hoặc khối lượng đến lợi

nhuận (được lập dựa trên cách ứng xử của chi phí).

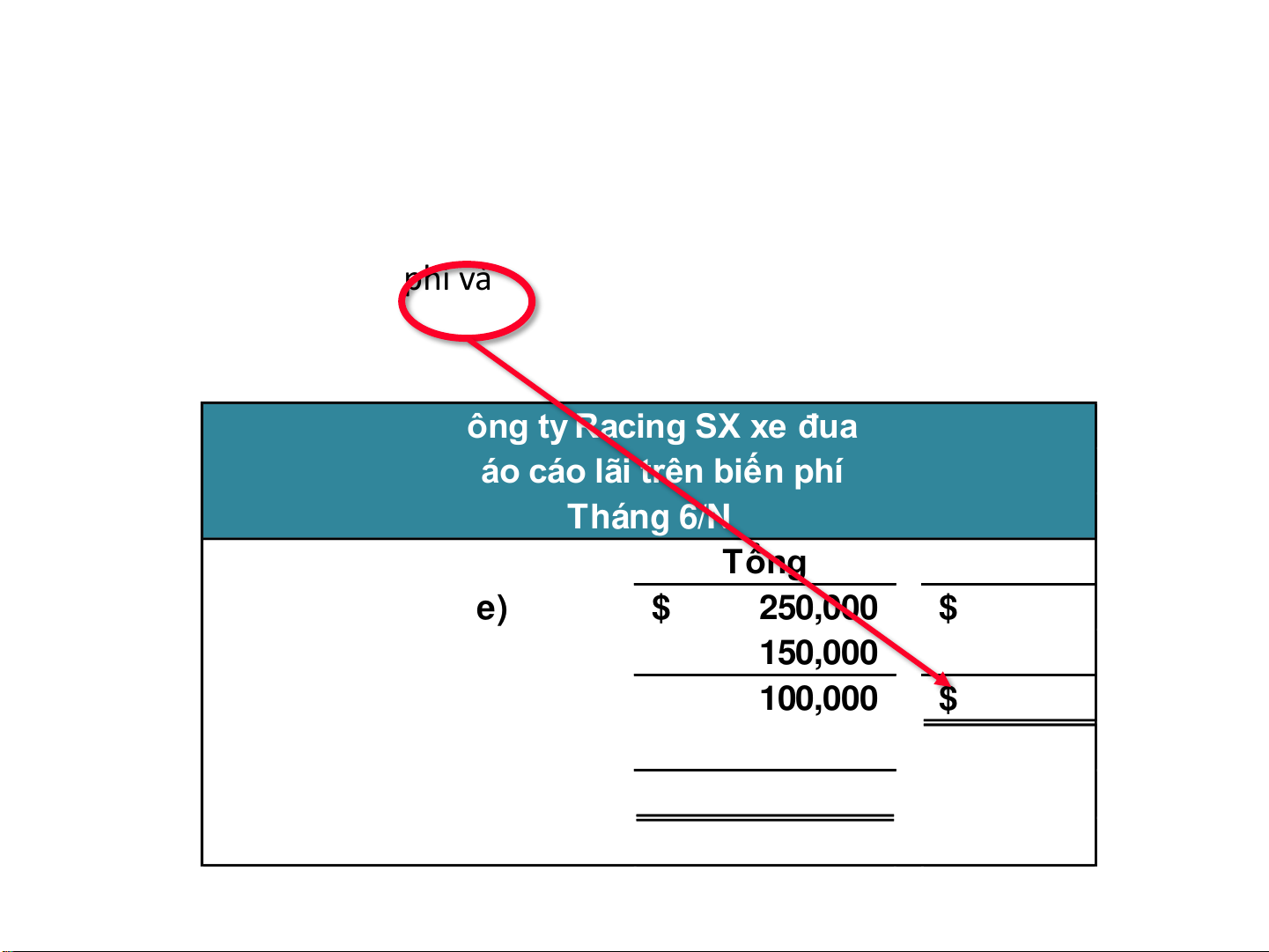

Công ty Racing SX xe đua

Báo cáo lãi trên biến phí Tháng 6/N Doanh thu (500 xe) $ 2 50,000 Trừ biến phí 1 50,000 Lãi trên biến phí 1 00,000 Trừ định phí 8 0,000 Lợi nhuận $ 2 0,000

Lãi trên biến phí được xác định

bằng doanh thu trừ biến phí Slide 3

Cơ sở của việc phân tích C-V-P

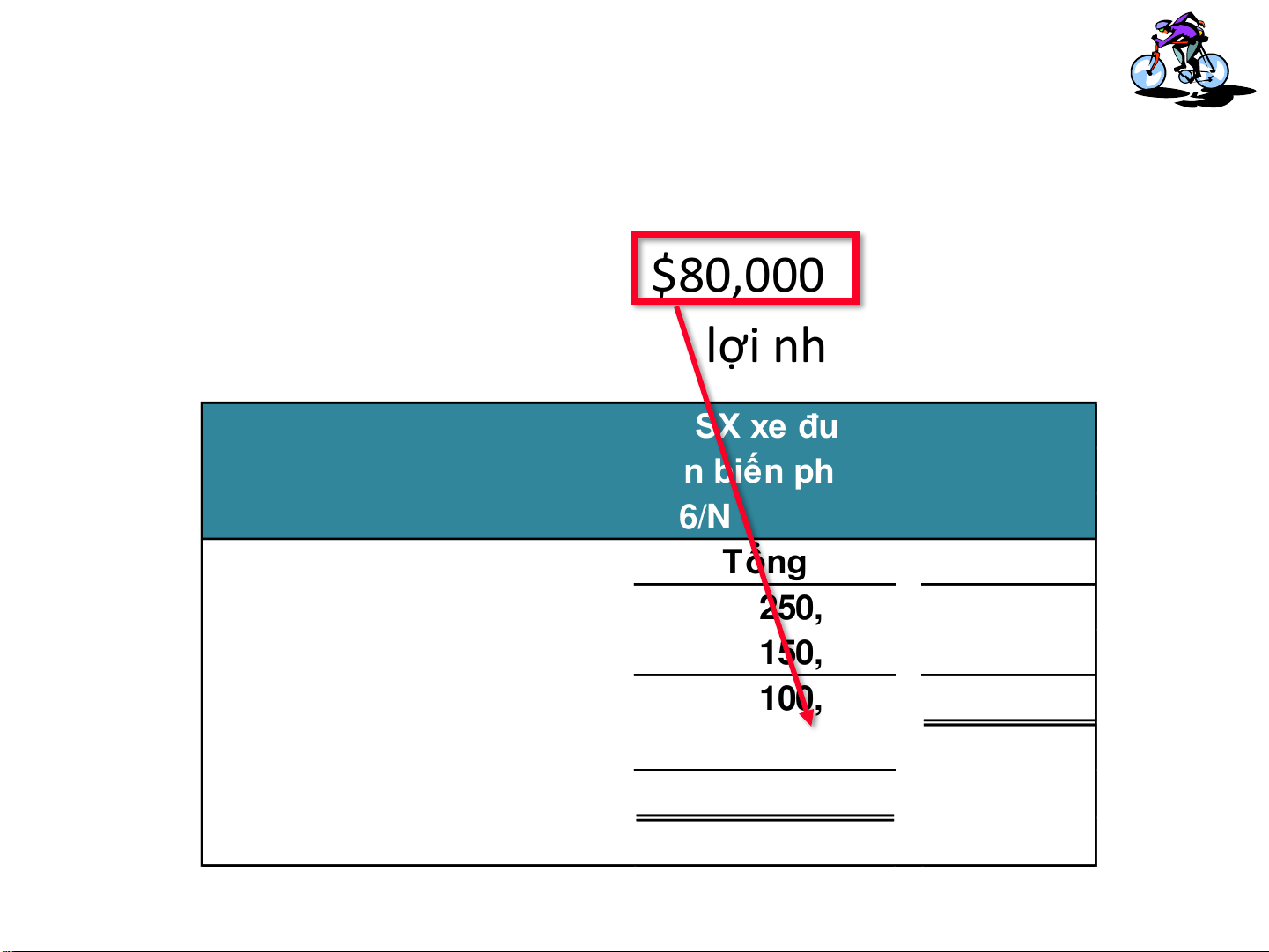

Công ty Racing SX xe đua

Báo cáo lãi trên biến phí Tháng 6/N Doanh số (500 xe) $ 2 50,000 Trừ biến phí 1 50,000 Lãi trên biến phí 1 00,000 Trừ định phí 8 0,000 Lợi nhuận $ 2 0,000

Lãi trên biến phí trước hết được sử dụng để

bù đắp định phí. Phần còn lại là lợi nhuận. Slide 4 Cách tiếp cận

Doanh thu, biến phí, và lãi trên biến phí có thể được xác định cho từng đvsp.

Nếu Công ty Racing bán thêm 1 đvsp, thì cần có $200 lãi trên biến phí để có

thể bù đắp được định phí và có lãi.

Công ty Racing SX xe đua

Báo cáo lãi trên biến phí Tháng 6/N Tổng Đvsp Doanh thu (500 xe) $ 2 50,000 $ 500 Trừ biến phí 1 50,000 300 Lãi trên biến phí 1 00,000 $ 200 Trừ định phí 8 0,000 Lợi nhuận $ 2 0,000 Slide 5 Cách tiếp cận

Hàng tháng, Công ty Racing cần có ít nhất

tổng lãi trên biến phí là $80,000 để đạt được

điểm hòa vốn (là điểm có lợi nhuận bằng 0).

Công ty Racing SX xe đua

Báo cáo lãi trên biến phí Tháng 6/N Tổng Đvsp Doanh thu (500 xe) $ 2 50,000 $ 500 Trừ biến phí 1 50,000 300 Lãi trên biến phí 1 00,000 $ 200 Trừ định phí 8 0,000 Lợi nhuận $ 2 0,000 Slide 6 Cách tiếp cận

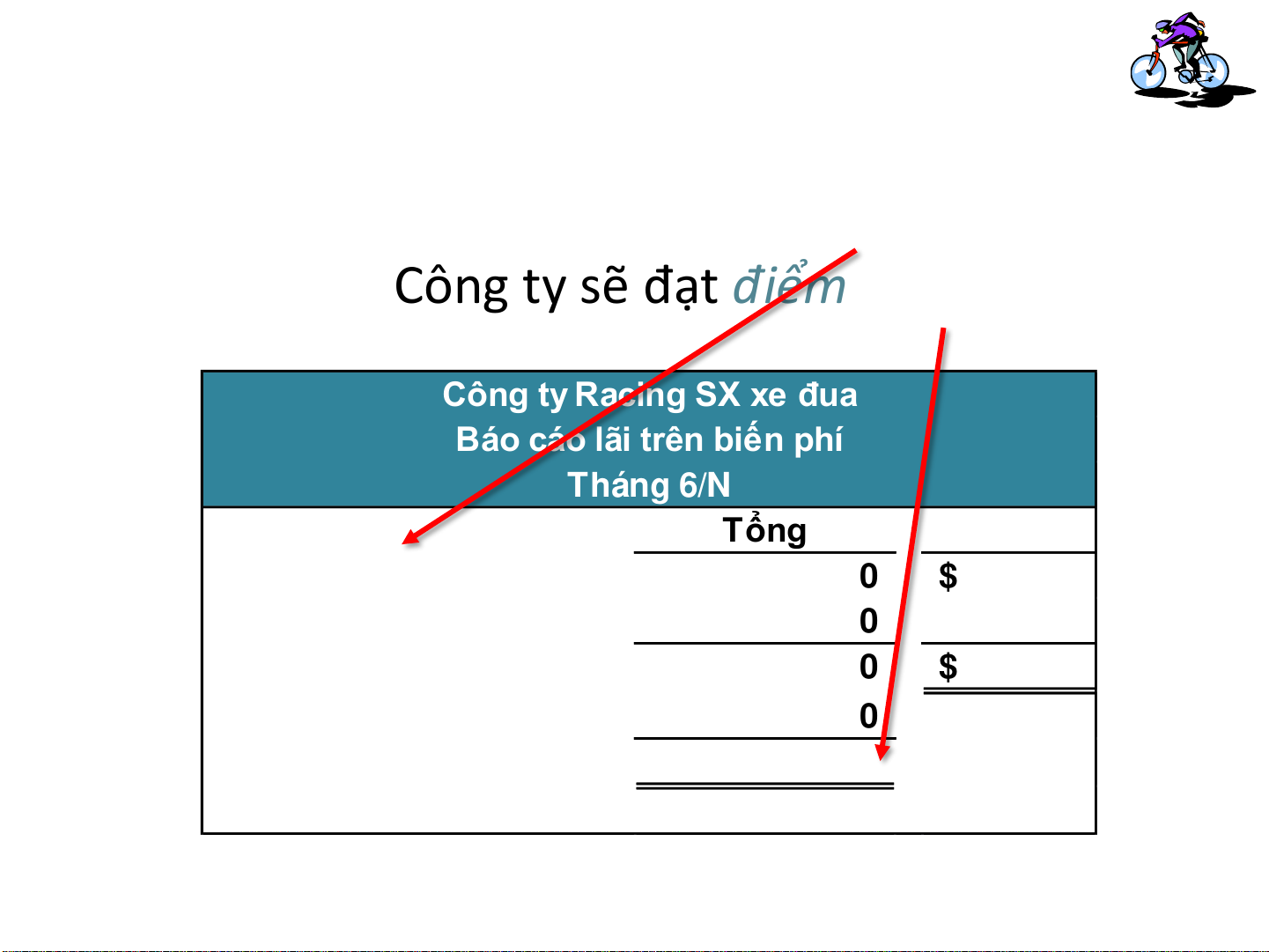

Nếu Công ty Racing bán 400 đvsp trong

tháng, Công ty sẽ đạt điểm hòa vốn.

Công ty Racing SX xe đua

Báo cáo lãi trên biến phí Tháng 6/N Tổng Đvsp Doanh thu (400 xe) $ 2 00,000 $ 500 Trừ biến phí 1 20,000 300 Lãi trên biến phí 8 0,000 $ 200 Trừ định phí 8 0,000 Lợi nhuận $ - Slide 7 Cách tiếp cận

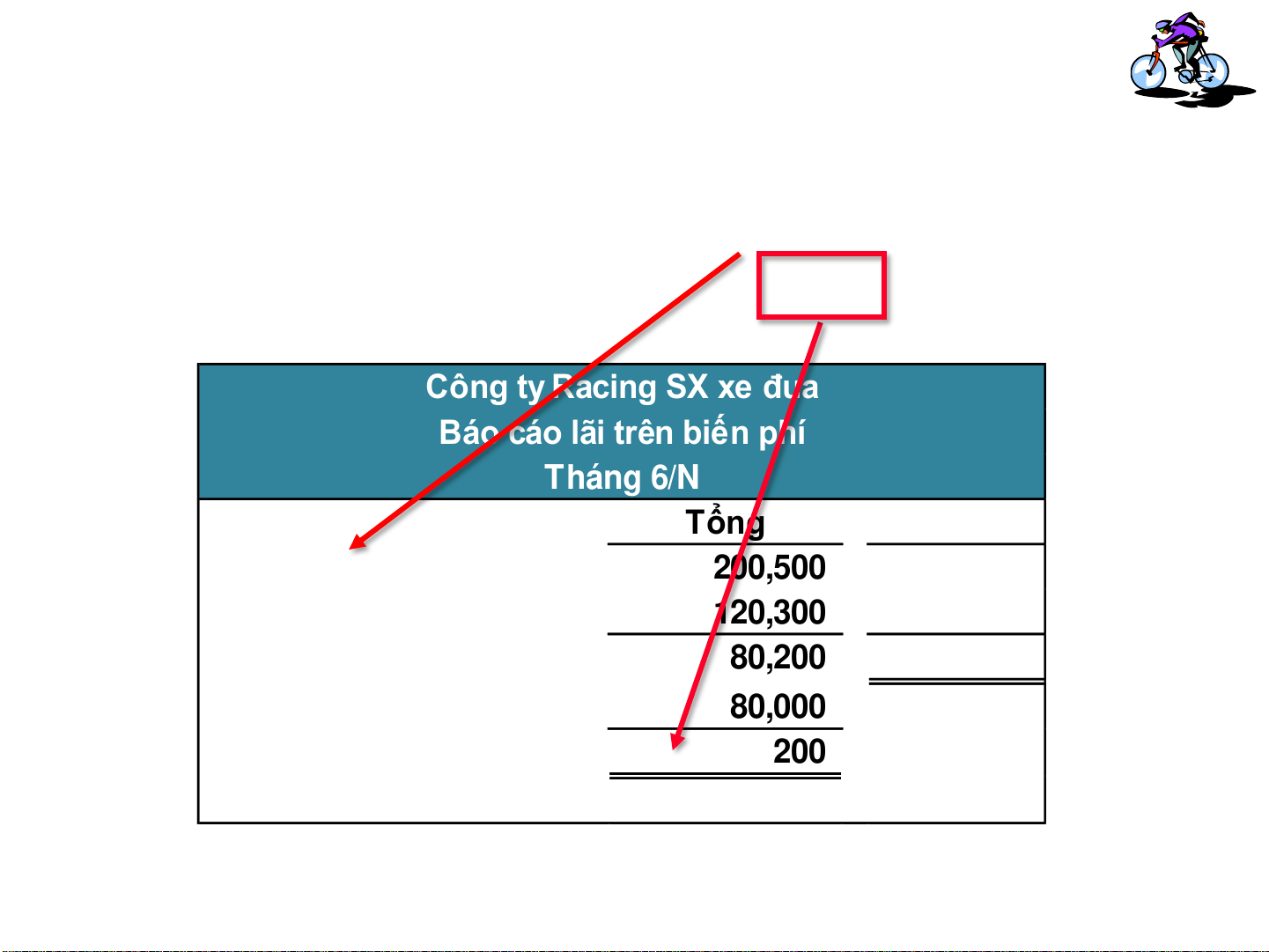

Nếu Công ty bán thêm 1sp (401 xe), lợi nhuận sẽ tăng lên mức $200

Công ty Racing SX xe đua

Báo cáo lãi trên biến phí Tháng 6/N Tổng Đvsp Doanh thu (401 xe) $ 2 00,500 $ 500 Trừ biến phí 1 20,300 300 Lãi trên biến phí 8 0,200 $ 200 Trừ định phí 8 0,000 Lợi nhuận $ 200 Slide 8 Cách tiếp cận

Không cần phải lập Báo cáo KQKD để ước tính lợi

nhuận tại từng mức doanh thu,chỉ cần lấy SL xe đã

bán trên mức hòa vốn nhân với lãi trên biến phí đv. Nếu Công ty Racing bán 430 xe, lợi nhuận là ??? Slide 9

Công thức tính mối quan hệ C-V-P

Báo cáo lãi trên biến phí có thể được biểu diễn như sau:

Lợi nhuận = (Doanh thu – Biến phí) – Định phí

Công ty Racing SX xe đua

Báo cáo lãi trên biến phí Tháng 6/N Tổng Đvsp Doanh thu (401 xe) $ 2 00,500 $ 500 Trừ biến phí 1 20,300 300 Lãi trên biến phí 8 0,200 $ 200 Trừ định phí 8 0,000 Lợi nhuận $ 200 Slide 10

Công thức tính mối quan hệ C-V-P

Nếu Công ty Racing bán 401 đvsp thì lợi nhuận được xác định bằng:

Lợi nhuận = (Doanh thu – Biến phí) – Định phí 401 đvsp × $500 $80,000 401 đvsp × $300 Profit $200 = ( = $20 ($2 0,500 00,500 – 0 Variable $12 exp 0,300) – 0,300) ens Fix $8 es) ed $80 0,00– ex 0 ,000 Fixe pe d nses Slide 11

Công thức tính mối quan hệ C-V-P

Khi công ty chỉ bán 01 loại SP thì có thể khai triển công thức như sau:

Lợi nhuận = (Doanh thu – Biến phí) – Định phí Sản lượng bán (Q) Sản lượng bán (Q) × Đơn giá bán (P) × Biến phí đv (V) = Doanh thu (Q × P)

= Tổng biến phí (Q × V)

Lợi nhuận = (P × Q – V × Q) – Định phí Slide 12

Công thức tính mối quan hệ C-V-P

Ví dụ, nếu Công ty Racing bán 401 xe:

Lợi nhuận = (Doanh thu – Biến phí) – Định phí

Lợi nhuận = (P × Q – V × Q) – Định phí Profit = ($500 $200 = ($50 × 0 401 – 401 $300 × $300 401) 40 – 1) $80,000 $80,000 Slide 13

Công thức tính mối quan hệ C-V-P

Có thể biểu diễn công thức tính lợi nhuận dưới dạng

lãi trên biến phí đơn vị như sau:

Lãi trên biến phí đv = Đơn giá bán – Biến phí đv

Lãi trên biến phí đv = P – V

Lợi nhuận = (P × Q – V × Q) – Định phí

Lợi nhuận = (P – V) × Q – Định phí

Lợi nhuận = Lãi trên BP đv × Q – Định phí Slide 14

Công thức tính mối quan hệ C-V-P

Lợi nhuận = (P × Q – V × Q) – Định phí

Lợi nhuận = (P – V) × Q – Định phí

Lợi nhuận = Lãi trên BP đv × Q – Định phí

Lợi nhuận = ($500 – $300) × 401 – $80,000

Lợi nhuận = $200 × 401 – $80,000 Lợi nhuận = $80,200 – Nếu Công ty $80,000 Racing bán 401 Lợi nhuận = $200 xe thì lợi nhuận là ??? Slide 15 Mục tiêu 2

Lập và thuyết minh đồ thị

C-V-P và đồ thị lợi nhuận Slide 16

Quan hệ C-V-P dưới dạng đồ thị

Có thể mô tả MQH doanh thu-chi phí-lợi nhuận và khối lượng

trên đồ thị CVP. Công ty Racing đạt các mức lãi trên biến phí tại

các mức sản lượng bán 0, 200, 400 và 600. Vẽ đồ thị CVP. Sản lượng bán 0 200 400 600 Doanh thu $ - $ 1 00,000 $ 2 00,000 $ 3 00,000 Tổng biến phí - 6 0,000 1 20,000 1 80,000 Lãi trên biến phí - 4 0,000 8 0,000 1 20,000 Định phí 8 0,000 8 0,000 8 0,000 8 0,000 Lợi nhuận $ ( 80,000) $ ( 40,000) $ - $ 4 0,000 Slide 17 Vẽ đồ thị CVP $350,000 $300,000 $250,000 $200,000 $150,000 $100,000

Trong đồ thị CVP, sản lượng được biểu

diễn trên trục hoành (X) và giá trị ($) $50,000

được biểu diễn trên trục tung (Y). $0 0 100 200 300 400 500 600 Đvsp Slide 18 Vẽ đồ thị CVP $350,000

Vẽ 1 đường song song với trục sản $300,000

lượng để biểu diễn tổng định phí. $250,000 $200,000 Fixed expenses $150,000 $100,000 $50,000 $0 0 100 200 300 400 500 600 Đvsp Slide 19 Vẽ đồ thị CVP $350,000

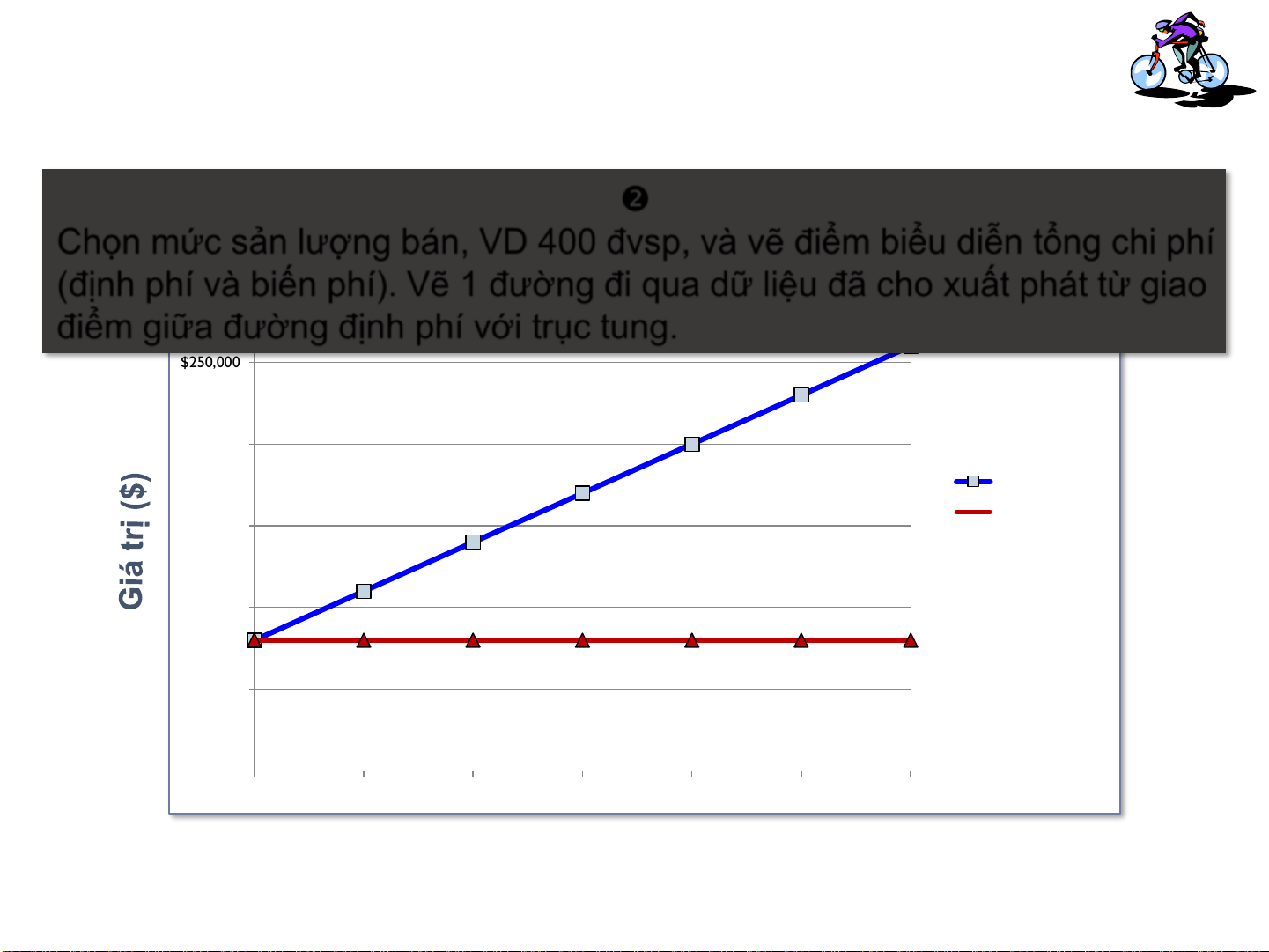

Chọn mức sản lượng bán, VD 400 đvsp, và vẽ điểm biểu diễn tổng chi phí $300,000

(định phí và biến phí). Vẽ 1 đường đi qua dữ liệu đã cho xuất phát từ giao

điểm giữa đường định phí với trục tung. $250,000 $200,000 Total expenses Fixed expenses $150,000 $100,000 $50,000 $0 0 100 200 300 400 500 600 Đvsp Slide 20

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

24 12 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

78 39 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

49 25 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

60 30 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

61 31