Chương 3: Phân loại chi phí | Bài giảng môn kế toán quản trị | Đại học Bách khoa hà nội

Tính toán chi phí sản xuất liên quan đến sản phẩm hoàn thành trong kỳ.. Tài liệu môn Kế toán quản trị giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.5 K tài liệu

Tác giả:

Preview text:

Chương 3 Phân loại chi phí

Bản quyền thuộc ĐH Kinh tế, ĐHQGHN MỤC TIÊU 01 Có thể xác định và cho ví dụ về 03 loại

chi phí sản xuất cơ bản Slide 2 Chi phí sản xuất Nguyên VL Nhân công CP SX trực tiếp trực tiếp chung Sản phẩm Slide 3

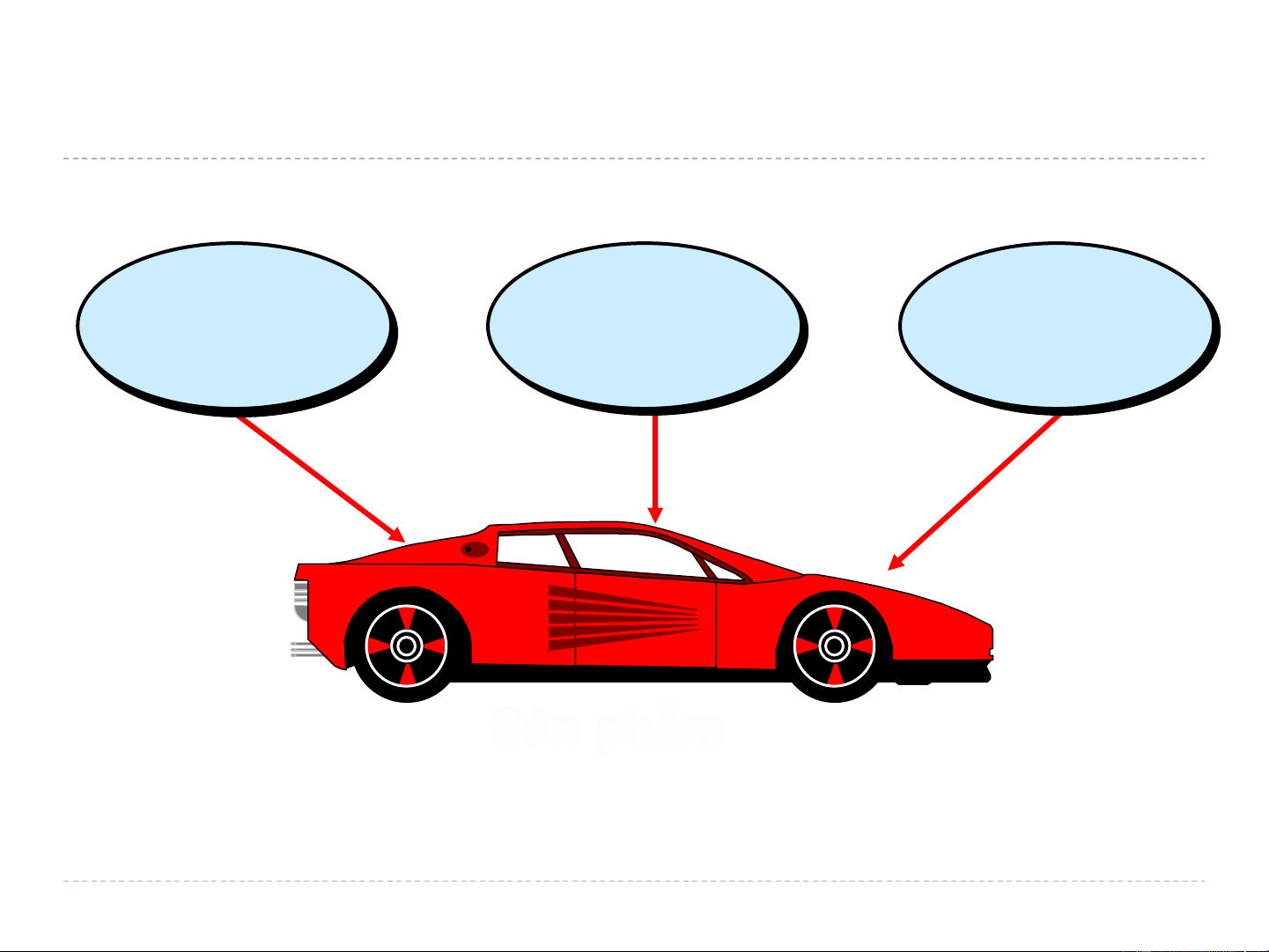

Nguyên vật liệu trực tiếp

NVL tham gia cấu thành nên sản phẩm

và có thể dễ dàng nhận dạng được.

VD: Radio lắp đặt trong ô tô Slide 4 Nhân công trực tiếp

CP nhân công trực tiếp có thể dễ dàng

nhận dạng được cho từng đơn vị SP.

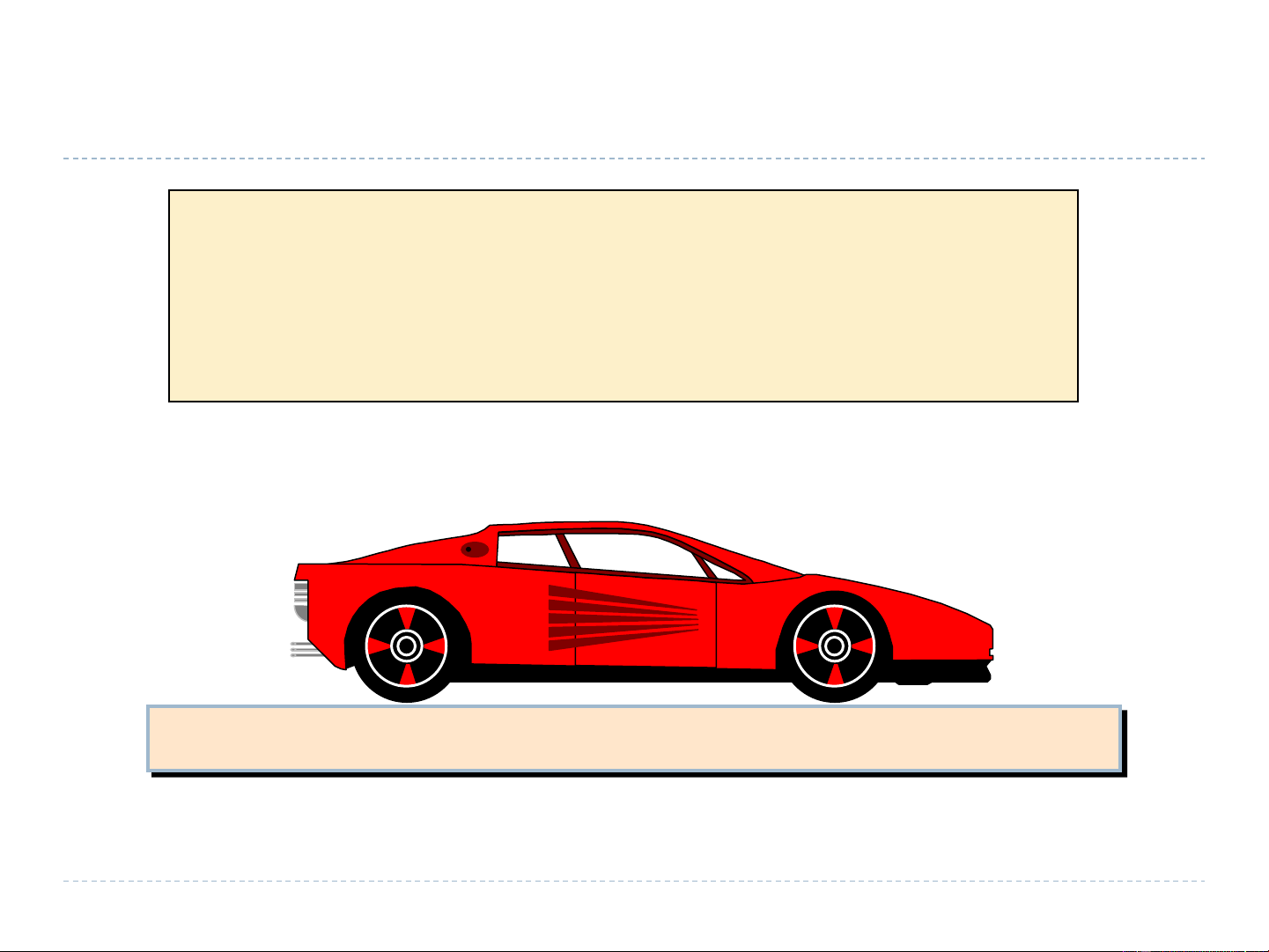

VD: Lương công nhân lắp ráp ô tô Slide 5 Chi phí sản xuất chung

Chi phí sản xuất không thể nhận dạng trực

tiếp cho từng đơn vị sản phẩm.

VD: NVL và nhân công gián tiếp

NVL sử dụng để hỗ trợ

Lương nhân viên không

trực tiếp tham gia SX.

cho quá trình sản xuất.

VD: dầu mỡ và vật dụng làm

VD: công nhân bảo trì,

sạch dùng trong nhà máy bảo vệ lắp ráp ô tô. Slide 6 Chi phí phi sản xuất CP bán hàng CP quản lý CP cần thiết để

Các chi phí hành chính, đảm bảo cho ĐĐH tổ chức-quản lý và giao SP.

và thư ký văn phòng. Slide 7 MỤC TIÊU 02 Phân biệt được chi phí sản phẩm và

chi phí thời kỳ, cho ví dụ về mỗi loại chi phí Slide 8

Chi phí sản phẩm và chi phí thời kỳ

Chi phí sản phẩm bao

Chi phí thời kỳ bao gồm

gồm CP NVL trực tiếp,

toàn bộ chi phí bán

NC trực tiếp và CPSX

hàng và chi phí quản lý. chung. Hàng tồn kho Giá vốn hàng bán Chi phí Bán hàng BS P/L P/L Slide 9 Phân loại chi phí

CP sản xuất thường được phân loại thành: CP NVL CP NC CP SX trực tiếp trực tiếp chung Chi phí Chi phí cơ bản chuyển đổi Slide 10

So sánh DN thương mại và DN sản xuất DN thương mại . . . DN sản xuất . . . ➢ Mua hàng hóa. ➢ Mua NVL. ➢ Bán hàng hóa.

➢ Sản xuất và bán thành phẩm. MegaLoMart 11

Bảng cân đối kế toán (BS) DN thương mại DN sản xuất Tài sản lưu động Tài sản lưu động ◆ Tiền Tiền

◆ Các khoản phải thu Các khoản phải thu ◆ Hàng hóa Hàng tồn kho • Nguyên vật liệu

• Sản phẩm dở dang • Thành phẩm Slide 12 MỤC TIÊU 3 Lập báo cáo lãi lỗ (gồm tính giá vốn hàng bán) Slide 13 Báo cáo lãi lỗ

Chỉ tiêu giá vốn hàng bán của DN thương mại

có khác biệt nhỏ so với DN sản xuất DN sản xuất DN thương mại Giá vốn hàng bán: Giá vốn hàng bán: Thành phẩm tồn ĐK $ 1 4,200 Hàng tồn đầu kỳ $ 1 4,200 + Chi phí SX + Mua trong kỳ 2 34,150 phát sinh trong kỳ 2 34,150 Hàng hóa sẵn sàng để bán

Thành phẩm sẵn sàng $ 2 48,350 để bán $ 2 48,350

- Hàng tồn cuối kỳ ( 12,100) - Thành phẩm tồn cuối kỳ ( 12,100)

= Giá vốn hàng bán $ 2 36,250

= Giá vốn hàng bán $ 2 36,250 Slide 14

Công thức tính hàng tồn kho cơ bản Số dư SPS tăng Số dư SPS giảm + đầu kỳ + (nhập kho) = cuối kỳ (xuất kho) Slide 15 Quiz 2 ✓

If your inventory balance at the beginning of the

month was $1,000, you bought $100 during the

month, and sold $300 during the month, what would

be the balance at the end of the month? A. $1,000. B. $ 800. C. $1,200. D. $ 200. Slide 16 MỤC TIÊU 4 Lập báo cáo chi phí sản xuất Slide 17

Dự toán chi phí sản xuất

Tính toán chi phí NVL trực

tiếp, NC trực tiếp và chi phí sản xuất chung.

Tính toán chi phí sản xuất

liên quan đến sản phẩm

hoàn thành trong kỳ. Slide 18 Luồng chi phí sản phẩm NVL CP sản xuất CPSXKD dở dang NVL tồn đầu kỳ NVL trực tiếp + NVL mua sắm trong kỳ = NVL sẵn sàng sử dụng cho sản xuất

– NVL tồn cuối kỳ = NVL đã sử dụng

NVL đưa vào sử dụng cho sản xuất cho sản xuất

được gọi là NVL trực tiếp. Slide 19 Luồng chi phí sản phẩm NVL CP sản xuất CPSXKD dở dang CP chuyển đổi NVL tồn đầu kỳ NVL trực tiếp + NC trực tiếp là chi phí phát + NVL mua sắm + CPSX chung sinh để chuyển trong kỳ = Tổng chi phí = NVL sẵn sàng sản xuất đổi NVL trực sử dụng tiếp thành cho sản xuất

– NVL tồn cuối kỳ thành phẩm. = NVL đã sử dụng cho sản xuất Slide 20

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

24 12 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

78 39 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

49 25 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

60 30 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

61 31