Chương 4: Dự án sản xuất kinh doanh | Bài giảng môn kế toán quản trị | Đại học Bách khoa hà nội

Dự toán sản xuất kinh doanh, tạo lập mối quan hệ phù hợp giữa kế hoạch ngắn hạn và dài hạn của DN, giúp nhà quản trị xác định nhiệm vụ và mục tiêu cụ thể cho từng bộ phận và cho toàn DN. Tài liệu môn Kế toán quản trị giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.5 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 4:

DỰ TOÁN SẢN XUẤT KINH DOANH 1

MỤC TIÊU NGHIÊN CỨU

Sau khi nghiên cứu Chương 4, cần hiểu được:

1. Dự toán sản xuất kinh doanh, tạo lập mối quan hệ phù

hợp giữa kế hoạch ngắn hạn và dài hạn của DN, giúp

nhà quản trị xác định nhiệm vụ và mục tiêu cụ thể cho

từng bộ phận và cho toàn DN. 2

NỘI DUNG NGHIÊN CỨU 4.1 Tổng quan về dự toán 4.2 Định mức chi phí 4.3

Dự toán sản xuất kinh doanh 3

4.1 TỔNG QUAN VỀ DỰ TOÁN • Khái niệm:

ü Dự toán là sự ước tính về HĐSXKD của DN trong tương

lai, chỉ rõ những công việc cần thực hiện, có tính đến sự

tác động của các nhân tố chủ quan và khách quan.

ü Dự toán là những dự kiến, những phối hợp chi tiết chỉ rõ

cách huy động và sử dụng nguồn lực của DN trong từng

thời kỳ và được biểu diễn bằng một hệ thống chỉ tiêu dưới

dạng số lượng và giá trị. • Phân loại dự toán

ü Phân loại theo thời hạn áp dụng: -

Dự toán ngắn hạn: là dự toán nguồn tài chính hoạt động

hàng năm liên quan đến HĐSXKD của DN như: mua

hàng, sản xuất, tiêu thụ, thu, chi, … Dự toán ngắn hạn là

cơ sở đưa ra các quyết định tác nghiệp. 4 -

Dự toán dài hạn: là dự toán nguồn tài chính hoạt động

trong nhiều năm liên quan đến việc mua sắm TSCĐ, đất

đai, nhà xưởng, tài sản dài hạn,… của DN. Dự toán dài

hạn thể hiện mục tiêu, chiến lược phát triển của DN.

ü Phân loại theo nội dung kinh tế dự toán:

Dự toán tiêu thụ, sản xuất, CPNVLTT, CPNCTT, CPSXC,

CPBH&QLDN, hàng tồn kho, GVHB, tiền, BC KQHĐKD, bảng CĐKT.

ü Phân loại theo MQH với mức độ hoạt động: -

Dự toán tĩnh: là dự toán được lập theo một mức độ hoạt động nhất định. -

Dự toán linh hoạt: là những dự toán được lập với nhiều

mức độ hoạt động khác nhau trong cùng một phạm vi hoạt động. 5 -

Cơ sở để xây dựng dự toán

ü Dựa vào kết quả hoạt động của kỳ trước.

ü Điều kiện thực tế của DN: quy mô hoạt động, nguồn lực

hoạt động, lao động,…

ü Các điều kiện dự kiến trong tương lai: chính sách kinh tế

vĩ mô của chính phủ, vùng, địa phương, xu hướng giá cả

trên thị trường, kế hoạch phát triển dài hạn của DN,…

ü Hệ thống định mức chi phí của DN

ü Trình độ của các chuyên gia xây dựng dự toán. 6

4.2 ĐỊNH MỨC CHI PHÍ • Khái niệm: -

Định mức chi phí là những hao phí về lao động sống và

lao động vật hóa liên quan đến việc SXKD một đơn vị sản

phẩm, dịch vụ ở điều kiện nhất định. -

Định mức chi phí được hiểu là chi phí đơn vị ước tính

được sử dụng làm tiêu chuẩn cho việc thực hiện của các yếu tố chi phí. -

Định mức chi phí là căn cứ để xây dựng dự toán SXKD.

Dự toán là cơ sở để đánh giá tính hợp lý của định mức

CP để hoàn thiện định mức CP trong tương lai. 7

4.2 ĐỊNH MỨC CHI PHÍ •

Phương pháp xây dựng định mức: -

PP phân tích kinh tế - kỹ thuật. - PP thống kê kinh nghiệm. •

Căn cứ xây dựng định mức: -

Thực tế hao phí của kỳ trước. -

Điều kiện hiện tại của DN: quy trình công nghệ, tay nghề, trình độ của NLĐ,… 8

CÁC ĐỊNH MỨC CHI PHÍ • Khái niệm:

ü Định mức CP NVL TT là sự tiêu hao của CP NVLTT để

sản xuất một sản phẩm.

ĐM CPNVLTT = ĐM lượng NVLTT x ĐM giá NVLTT

ü Định mức CP NC TT là CP NCTT để sản xuất 1 SP. ĐM lượng thời ĐM giá thời ĐM CPNCTT = x gian lao động gian lao động 9

ü Định mức CPSXC gồm ĐM biến phí SXC & ĐM định phí SXC. -

ĐM biến phí SXC:

+ Nếu liên quan trực tiếp đến 1 SP thì xây dựng như CP NVLTT, CP NCTT.

+ Nếu liên quan đến nhiều loại SP thì: ĐM biến phí ĐM CP trực

Tỷ lệ biến phí SXC = x SXC tiếp

so với CP trực tiếp

+ Nếu có tiêu thức phân bổ CPSXC chính xác, khi xây dựng

ĐM biến phí SXC phải xác định đơn giá BP SXC phân bổ. Hệ số phân bổ

Tổng biến phí SXC ước tính = biến phí SXC

Tổng tiêu thức phân bổ CP SXC ĐM biến phí

Mức độ hoạt động Hệ số phân bổ = x SXC bình quân 1 SP biến phí SXC 10 -

ĐM định phí SXC: thường không thay đổi trong phạm vi

phù hợp của quy mô hoạt động. Hệ số phân bổ

Tổng định phí SXC ước tính = định phí SXC

Tổng tiêu thức phân bổ CP SXC ĐM định phí

Mức độ hoạt động Hệ số phân bổ = x SXC bình quân 1 SP định phí SXC ĐM biến phí Định mức định ĐM CP SXC = + SXC phí SXC •

ĐM CP bán hàng & CP QLDN: xây dựng tương tự như CPSXC 11

4.3 DỰ TOÁN SẢN XUẤT KINH DOANH

4.3.1 DỰ TOÁN TIÊU THỤ •

Dự toán tiêu thụ: thường gồm dự toán doanh thu, dự

toán sản lượng tiêu thụ, dự toán thu tiền bán hàng.

ü Là dự toán quan trọng nhất được lập đầu tiên và là căn

cứ để xây dựng các dự toán còn lại.

ü Được lập chi tiết cho từng SP, hàng hóa, nhóm SP, tổng

sản lượng hoặc theo thời gian, thị trường tiêu thụ,… •

Căn cứ lập dự toán:

ü Kết quả tiêu thụ, dự toán của kỳ trước.

ü Kết quả nghiên cứu nhu cầu thị trường, thị phần tiêu thụ,

chính sách của DN trong tương lai,..

ü Chính sách của Nhà nước,… Dự toán doanh SL SP tiêu thụ Đơn giá bán dự = x thu TT dự kiến kiến 12 •

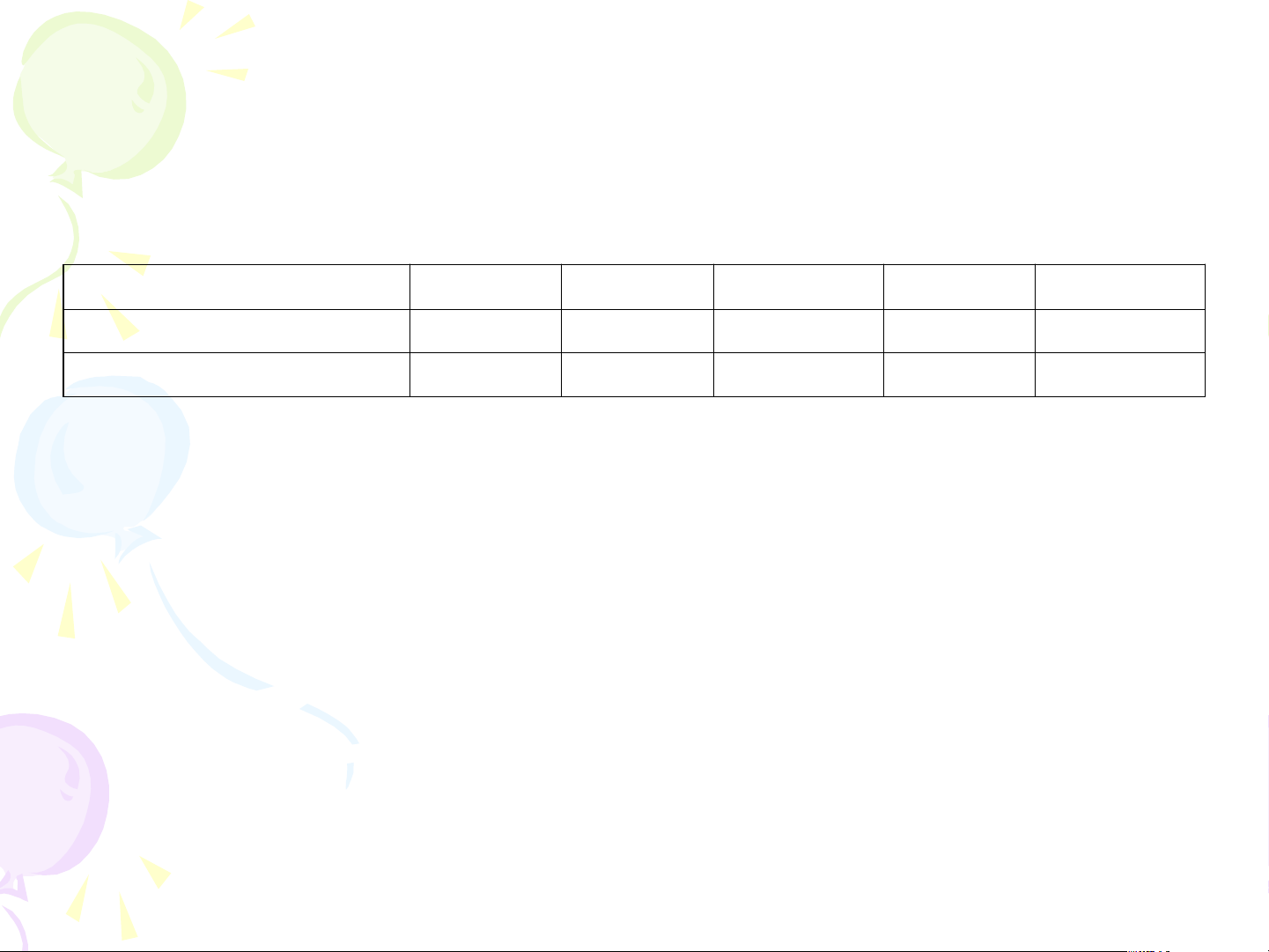

Ví dụ 1: DN Bảo Ngân tiến hành xây dựng dự toán tiêu thụ cho năm N+1 như sau:

Dự toán doanh thu tiêu thụ SP ĐVT: 1.000đ Chỉ tiêu Quý 1 Quý 2 Quý 3 Quý 4 Cả năm 1. SL SP TT 30.000 45.000 60.000 35.000 170.000 2. Giá bán đơn vị SP 200 200 200 200 200 •

Biết rằng, DT bán hàng của công ty sẽ thu ngay tại quý

60% và thu ở quý sau 40%. Khoản phải thu của quý 4

năm N chuyển sang là 500 trđ. •

Yêu cầu: Hãy lập dự toán doanh thu và khoản phải thu của công ty? 13 •

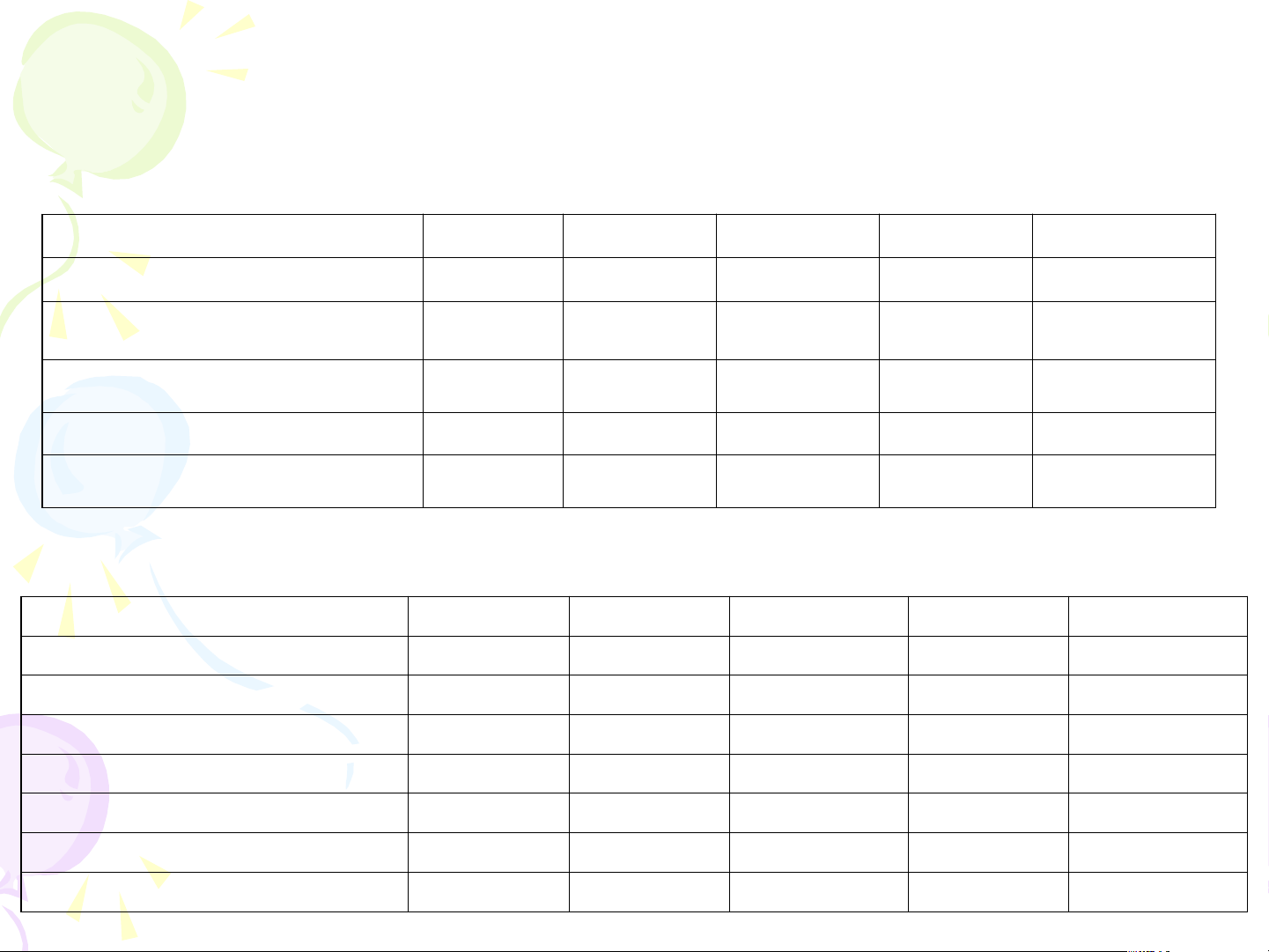

Ví dụ 1: DN Bảo Ngân tiến hành xây dựng dự toán tiêu thụ cho năm N+1 như sau:

Dự toán doanh thu tiêu thụ SP ĐVT: 1.000đ Chỉ tiêu Quý 1 Quý 2 Quý 3 Quý 4 Cả năm 1. SL SP TT 2. Giá bán đơn vị SP 3. DT TT SP

4. Các khoản giảm trừ DT 5. DT thuần

Dự toán khoản phải thu ĐVT: 1.000đ Chỉ tiêu Quý 1 Quý 2 Quý 3 Quý 4 Cả năm I. Phải thu năm trước II. Phải thu năm nay 1. Phải thu quý 1 2. Phải thu quý 2 3. Phải thu quý 3 4. Phải thu quý 4

Tổng thu trong quý (I+II) 14

4.3.2 DỰ TOÁN SẢN XUẤT •

Dự toán sản xuất: nhằm xác định số lượng sản xuất đáp

ứng cho nhu cầu tiêu thụ và dự trữ cuối kỳ. •

Căn cứ lập dự toán:

ü Đặc điểm, tính chất của sản phẩm.

ü Công suất, chu kỳ sản xuất của DN

ü Tỷ lệ dự trữ cuối kỳ, sản lượng tiêu thụ kỳ tới,… •

Xác định sản lượng SP cần sản xuất/ hàng hóa: SL SP SL SP tồn SL SP tồn

SL SP cần = tiêu thụ + cuối kỳ dự - đầu dự SX dự kiến dự kiến kiến kiến SL HH cần SL HH SL HH tồn SL HH tồn mua dự =

tiêu thụ + cuối kỳ dự - đầu dự kiến dự kiến kiến kiến 15 •

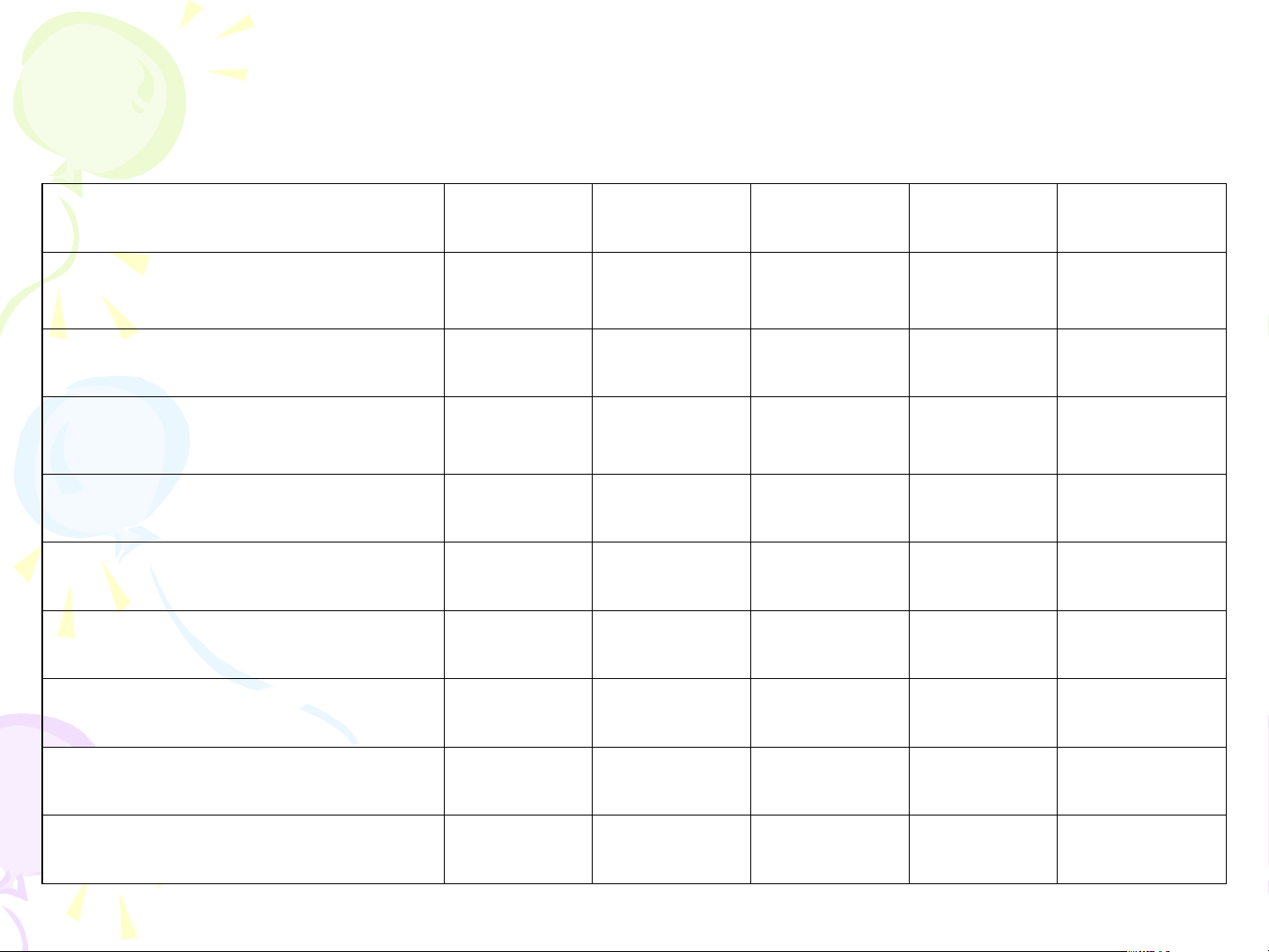

Ví dụ 2: DN Bảo Ngân tiến hành xây dựng dự toán sản xuất cho năm N+1 như sau: •

Biết rằng: Tỷ lệ dự trữ cuối quý bằng 20% nhu cầu tiêu

thụ của quý sau. Sản lượng sản phẩm tồn cuối quý 4 hàng năm là 5.000sp. •

Yêu cầu: Lập dự toán sản xuất Dự toán sản xuất ĐVT: 1.000đ Chỉ tiêu Quý 1 Quý 2 Quý 3 Quý 4 Cả năm 1. SL SP tiêu thụ 2. SL SP tồn cuối kỳ 3. SL SP tồn đầu kỳ 4. SL SP cần SX 16

4.3.3 DỰ TOÁN CP NVL TT •

Dự toán CP NVL TT: nhằm xác định lượng NVL TT đáp

ứng nhu cầu sản xuất và dự trữ cho sản xuất.

Dự toán CP NVL TT: được lập cho từng loại NVL. •

Căn cứ lập dự toán:

ü Số lượng SP cần sản xuất.

ü Tỷ lệ dự trữ cho quá trình sản xuất. ü Định mức hao phí NVL. •

Xác định CP NVL TT dự kiến: SL NVLTT cần cho CP NVLTT dự kiến = x ĐM giá NVLTT SX dự kiến SL NVLTT cần cho SL SP cần SX dự ĐM lượng = x SX dự kiến kiến NVLTT 17

4.3.3 DỰ TOÁN CP NVL TT •

Dựa vào CP NVL TT dự kiến, để xác định số lượng

NVLTT cần mua dự kiến và kế hoạch thanh toán với nhà cung cấp. SL NVLTT SL NVLTT SL NVLTT SL NVLTT

cần mua dự = cần cho SX + tồn cuối kỳ - tồn đầu kỳ kiến dự kiến dự kiến dự kiến Chi mua NVLTT dự SL NVLTT dự Đơn giá = x kiến kiến NVLTT 18 •

Ví dụ 3: DN Bảo Ngân tiến hành xây dựng dự toán CP

nguyên vật liệu trực tiếp cho năm N+1 như sau: ĐVT: 1.000đ •

Biết rằng: Tỷ lệ dự trữ cuối kỳ cho hoạt động sx bằng 5%

nhu cầu sản xuất quý sau. Số lượng NVL TT tồn cuối quý

4 dự kiến là 4.000kg. Định mức SL NVLTT là 2,5kg/sp.

Định mức giá NVLTT là 6/kg •

Yêu cầu: Lập dự toán CP nguyên vật liệu trực tiếp 19 • Ví dụ 3: Dự toán CP NVLTT ĐVT: 1.000đ Chỉ tiêu Quý 1 Quý 2 Quý 3 Quý 4 Cả năm 1. Sản lượng SP cần SX (sp) 2. ĐM SL NVLTT (kg) 3. SL NVLTT cần cho SX (kg) 4. SL NVLTT tồn CK (kg) 5. SL NVLTT tồn ĐK (kg) 6. SL NVLTT cần mua (kg) 7. ĐM giá NVLTT 8. Chi mua NVLTT 9. CP NVLTT 20

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

24 12 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

78 39 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

49 25 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

60 30 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

61 31