Chương 5: Công cụ tài chính phát sinh - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

Công cụ tài chính phái sinh là công cụ tài chính mà giá trị phụ thuộc vào (hoặc bắt nguồn từ) giá trị của các tài sản cơ sở. Những người phòng ngừa rủi ro tham gia vào thị trường phái sinh để giảm thiểu rủi ro do sự biến động giá của tài sản cơ sở gây ra trong tương lai. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Thị trường và các định chế tài chính 199 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.3 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 50032646

FIN2001 - THỊ TRƯỜNG VÀ

THỊ TRƯỜNG CÔNG CỤ CÁC

ĐỊNH CHẾ TÀI CHÍNH TÀI CHÍNH PHÁI SINH 1 2 lOMoARcPSD| 50032646 Chương 5 CẤU TRÚC CHƯƠNG

■ Khái quát về công cụ tài chính phái sinh

■ Thị trường kỳ hạn

■ Thị trường tương lai

■ Thị trường quyền chọn

■ Thị trường hoán ổi

TÀI LIỆU THAM KHẢO 3

5.1. THỊ TRƯỜNG CÔNG CỤ TÀI CHÍNH PHÁI

■ Chương 13, 14, 15, 16; Thị trường tài chính, Financial SINH

Institutions and Markets, 10th Edition; Jeff Madura; South-

5.1.1. Khái quát về công cụ tài chính phái sinh

Western Cengage Learning (2015). (sách biên dịch)

Công cụ tài chính phái sinh là công cụ tài chính mà giá trị phụ thuộc

■ Chương 24; Financial Markets and Institutions; Federic S.

vào (hoặc bắt nguồn từ) giá trị của các tài sản cơ sở.

Mishkin, Stanley G. Eakins; Pearson (2017).

❑ Các loại tài sản cơ sở cơ bản:

- Hàng hoá (Commodity): kim loại, nông sản, gỗ, ồng, vàng, bạc…

- Năng lượng (Energy): dầu, khí ga tự nhiên, iện… 4 lOMoARcPSD| 50032646 -

Công cụ tài chính: cổ phiếu, trái phiếu, tiền tệ, lãi suất, chỉ 6 số chứng khoán...

5.1. THỊ TRƯỜNG CÔNG CỤ TÀI CHÍNH PHÁI SINH

5.1.1. Khái quát về công cụ tài chính phái sinh

5.1. THỊ TRƯỜNG CÔNG CỤ TÀI CHÍNH PHÁI

SINH 5.1.1. Một số mô hình tổ chức thị trường

❑ Các công cụ tài chính phái sinh thường ược sử dụng ể phòng ngừa rủi CCTCPS

ro và ầu cơ.

Những người phòng ngừa rủi ro tham gia vào thị trường phái

Thị trường tập trung (Sở giao dịch chứng khoán)

sinh ể giảm thiểu rủi ro do sự biến ộng giá của tài sản cơ sở gây

Thị trường tập trung giao dịch các hợp ồng ược chuẩn hóa theo ra trong tương lai.

những quy ịnh của Sở giao dịch.

Những người ầu cơ sẵn sàng chấp nhận rủi ro trên thị trường

Một số thị trường iển hình:

phái sinh nhằm kiếm lời từ kỳ vọng biến ộng giá tài sản cơ sở trong tương lai.

o Sở giao dịch quyền chọn Chicago - The Chicago Board

Options Exchange (CBOE) o Trung tâm giao dịch 7

Chicago Board of Trade (CBT) o Sở giao dịch hợp ồng

tương lai Chicago Mercantile Exchange (CME) 8 5

5.1. THỊ TRƯỜNG CÔNG CỤ TÀI CHÍNH PHÁI SINH

5.1.1. Khái quát về công cụ tài chính phái sinh

Các loại hợp ồng phái sinh phổ biến: - Hợp ồng kỳ hạn, - Hợp ồng tương lai,

- Hợp ồng quyền chọn,- Hợp ồng hoán ổi. lOMoARcPSD| 50032646

5.1. THỊ TRƯỜNG CÔNG CỤ TÀI CHÍNH PHÁI 11

SINH 5.1.1. Một số mô hình tổ chức thị trường

5.2. THỊ TRƯỜNG KỲ HẠN CCTCPS

Thị trường kỳ hạn là nơi ể mọi người sắp xếp trao ổi các hợp ồng

Thị trường OTC

kỳ hạn phù hợp với nhu cầu.

Điện thoại và máy tính ược kết nối giữa người mua người bán

Hợp ồng kỳ hạn (HĐKH) là một sự thỏa thuận giữa hai bên ể mua

(các hợp ồng không ược thỏa thuận tại sàn giao dịch)

hoặc bán một tài sản cơ sở ở một mức giá xác ịnh, gọi là giá kỳ hạn,

Các hợp ồng thường là giữa hai ịnh chế tài chính hoặc giữa một

vào một ngày ược xác ịnh trước trong tương lai.

ịnh chế tài chính và một khách hàng.

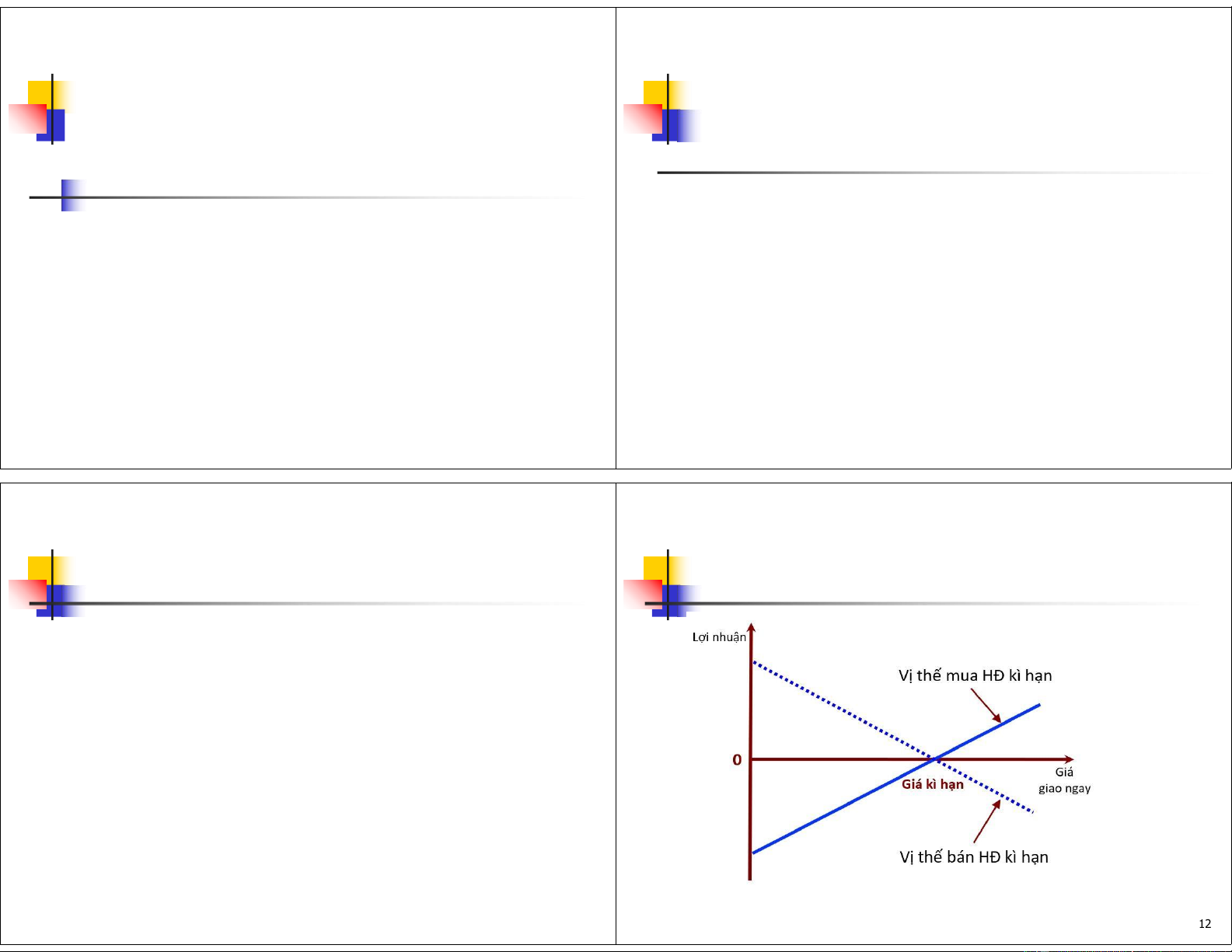

Người mua HĐKH là người giữ vị thế mua và bắt buộc phải trả mức

giá kỳ hạn ể mua tài sản cơ sở

Các iều kiện của HĐ không phải theo những iều kiện cụ thể của .

sở giao dịch, ược thiết kế theo các yêu cầu của khách hàng.

Rủi ro khi giao dịch tại thị trường OTC là rủi ro khi ối tác không 10 tôn trọng hợp ồng. 9

5.2 . THỊ TRƯỜNG KỲ HẠN

5.2. THỊ TRƯỜNG KỲ HẠN

▪ Thời iểm tương lai mà người mua thanh toán cho người bán ược

gọi là ngày thanh toán.

▪ Thông thường cả hai ối tác bị giới hạn bởi những iều khoản của

hợp ồng và không thể chấm dứt hợp ồng sớm trừ khi họ thương

lượng lại hợp ồng trước khi nó ến hạn.

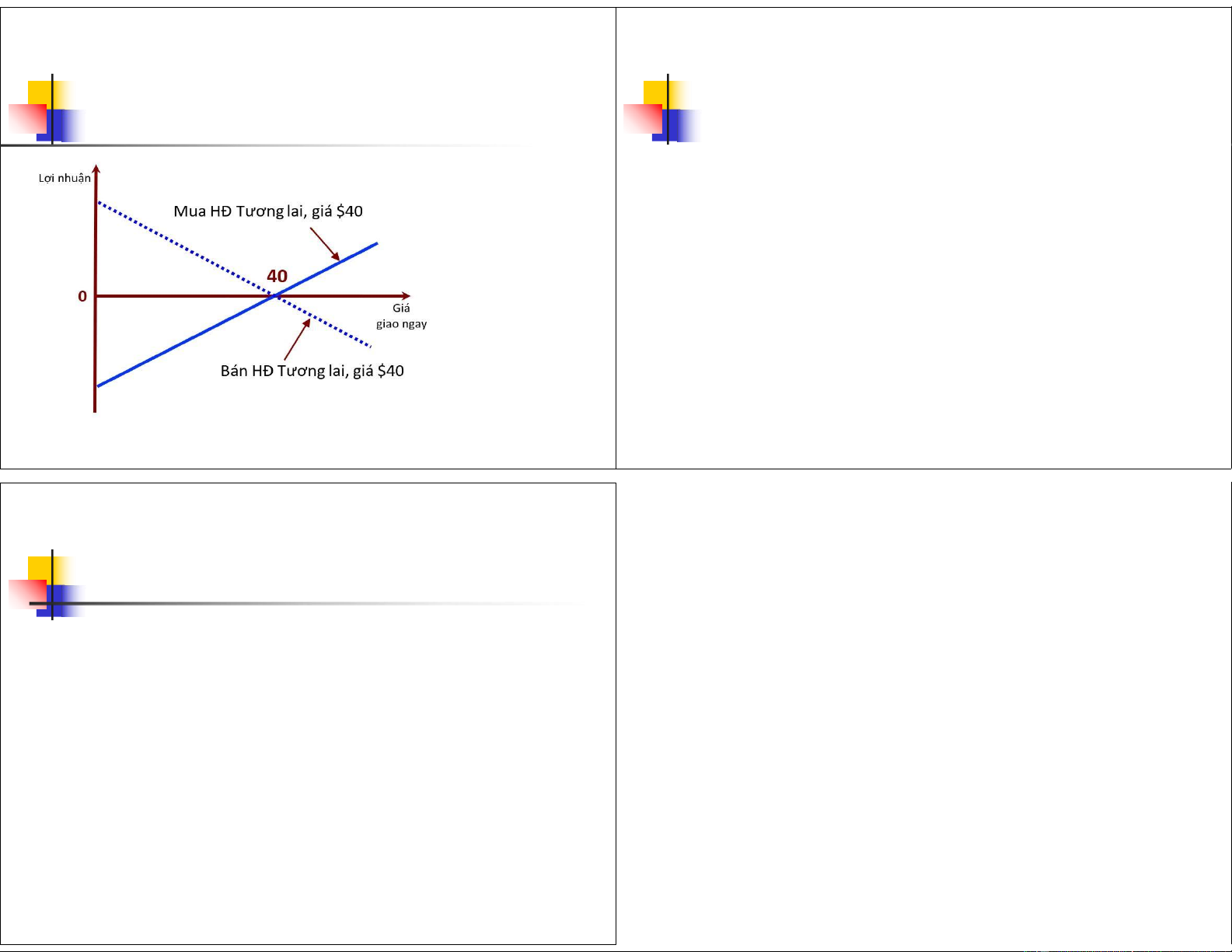

Hình 1. Đồ thị biể u diễn lợi nhuận trên hợp ồng kỳ hạn 12 lOMoARcPSD| 50032646

Người bán HĐKH là người giữ vị thế bán và có trách

nhiệm phải bán tài sản cho người mua HĐKH với giá kỳ hạn. lOMoARcPSD| 50032646 Hợp ồng kỳ hạn

Hợp ồng tương lai

5.3. THỊ TRƯỜNG TƯƠNG LAI Không ược chuẩn hóa Được chuẩn hóa

HĐ trực tiếp giữa 2 bên ối tác

HĐ giữa Sở giao dịch và 1 bên ối tác Rủi ro tín dụng cao Rủi ro tín dụng thấp

Hợp ồng tương lai tương tự như hợp ồng kỳ hạn, cũng là một

HĐ quy ịnh một ngày giao

HĐ có một số ngày chuyển

sự thỏa thuận giữa hai bên ể mua hoặc bán một tài sản ở một hàng cụ thể giao nhất ịnh

mức giá xác ịnh, gọi là giá tương lai, vào một ngày ược xác ịnh

Thanh toán khi kết thúc HĐ Thanh toán hàng ngày trước trong tương lai. Giao hàng hoặc thanh toán

HĐ thường ược óng vị thế

Về bản chất, hợp ồng kỳ hạn và hợp ồng tương lai có nhiều ặc bằng tiền trước khi ến hạn

iểm giống nhau. Tuy nhiên, hai hợp ồng này có những iểm khác 15

nhau áng kể, chúng ược giao dịch ở các thị trường khác nhau. 13

5.3. THỊ TRƯỜNG TƯƠNG LAI

Sự khác nhau giữa HĐ kỳ hạn và HĐ tương lai

Các công cụ trên thị trường tương lai:

▪ Thị trường tương lai có thể giao dịch bất cứ loại chứng khoán,

ngoại tệ hoặc hàng hóa nào.

▪ Ban ầu, các Sở giao dịch phát hành những hợp ồng tương tự

nhau, hoặc một Sở giao dịch có thể mua bán nhiều hợp ồng tương tự nhau.

▪ Tuy nhiên, theo thời gian một hợp ồng có xu hướng ược mua

bán tập trung ở một số Sở giao dịch nhất ịnh và trên một sở giao

dịch việc mua bán cũng tập trung vào một số hợp ồng cụ thể. 16 lOMoARcPSD| 50032646

5.3. THỊ TRƯỜNG TƯƠNG LAI

Hình 2. Đồ thị biểu diễn lợi nhuận trên hợp ồng tương lai 14 lOMoARcPSD| 50032646

5.3. THỊ TRƯỜNG TƯƠNG LAI 19

5.4. THỊ TRƯỜNG QUYỀN CHỌN

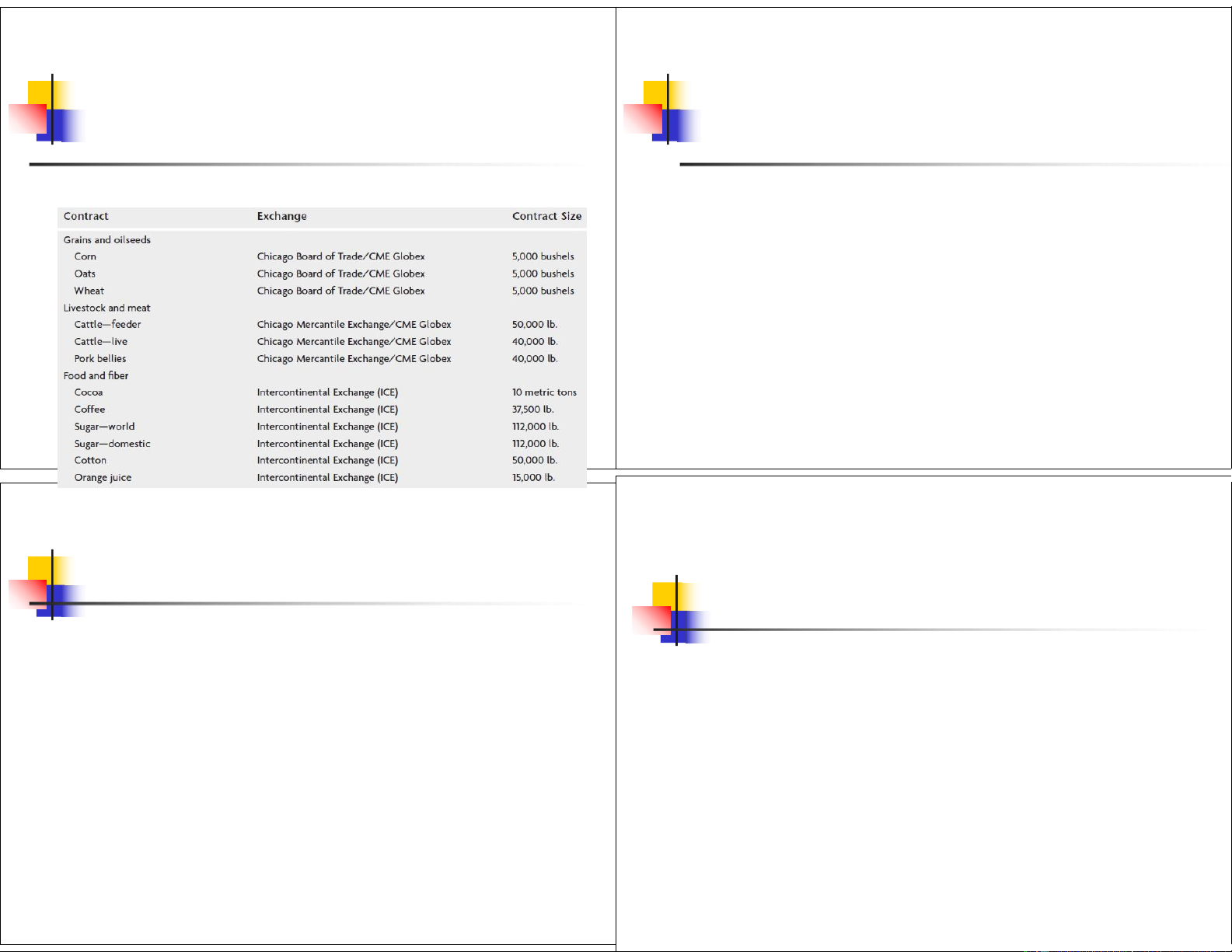

Ví dụ các HĐ tương lai ược mua bán tại Sở giao dịch

Hợp ồng quyền chọn cho phép người tham gia hợp ồng mua

hoặc bán tài sản cơ sở với mức giá xác ịnh trước, gọi là giá

thực hiện, vào hoặc trước ngày ến hạn.

Không giống hợp ồng tương lai, người mua hợp ồng quyền

chọn có quyền mua hoặc bán, nhưng không bắt buộc mua

hoặc bán tài sản cơ sở.

Người mua quyền chọn trả cho người bán quyền chọn một

mức phí quyền chọn. 17

5.4. THỊ TRƯỜNG QUYỀN CHỌN

5.4.1. Các loại quyền chọn

5.4. THỊ TRƯỜNG QUYỀN CHỌN

Quyền chọn mua (Call option) cho phép người mua quyền

Có hai kiểu quyền chọn:

(nhưng không bắt buộc) mua tài sản cơ sở tại giá thực hiện.

■ Quyền chọn kiểu Mỹ: quyền chọn có thể ược thực hiện bất kỳ lúc

Người bán quyền chọn mua ồng ý bán tài sản cơ sở với giá thực

hiện nếu người mua quyền thực hiện quyền chọn mua nào trước khi ến hạn. .

Quyền chọn bán (Put option) cho phép người mua quyền

■ Quyền chọn kiểu Châu Âu: quyền chọn chỉ ược thực hiện vào ngày

(nhưng không bắt buộc) bán tài sản cơ sở với mức giá thực hiện. ến hạn.

Người bán quyền chọn bán ồng ý mua tài sản cơ sở với mức giá

thực hiện nếu người mua quyền chọn bán thực hiện hợp ồng ể bán tài sản cơ sở. 20 lOMoARcPSD| 50032646 18 lOMoARcPSD| 50032646

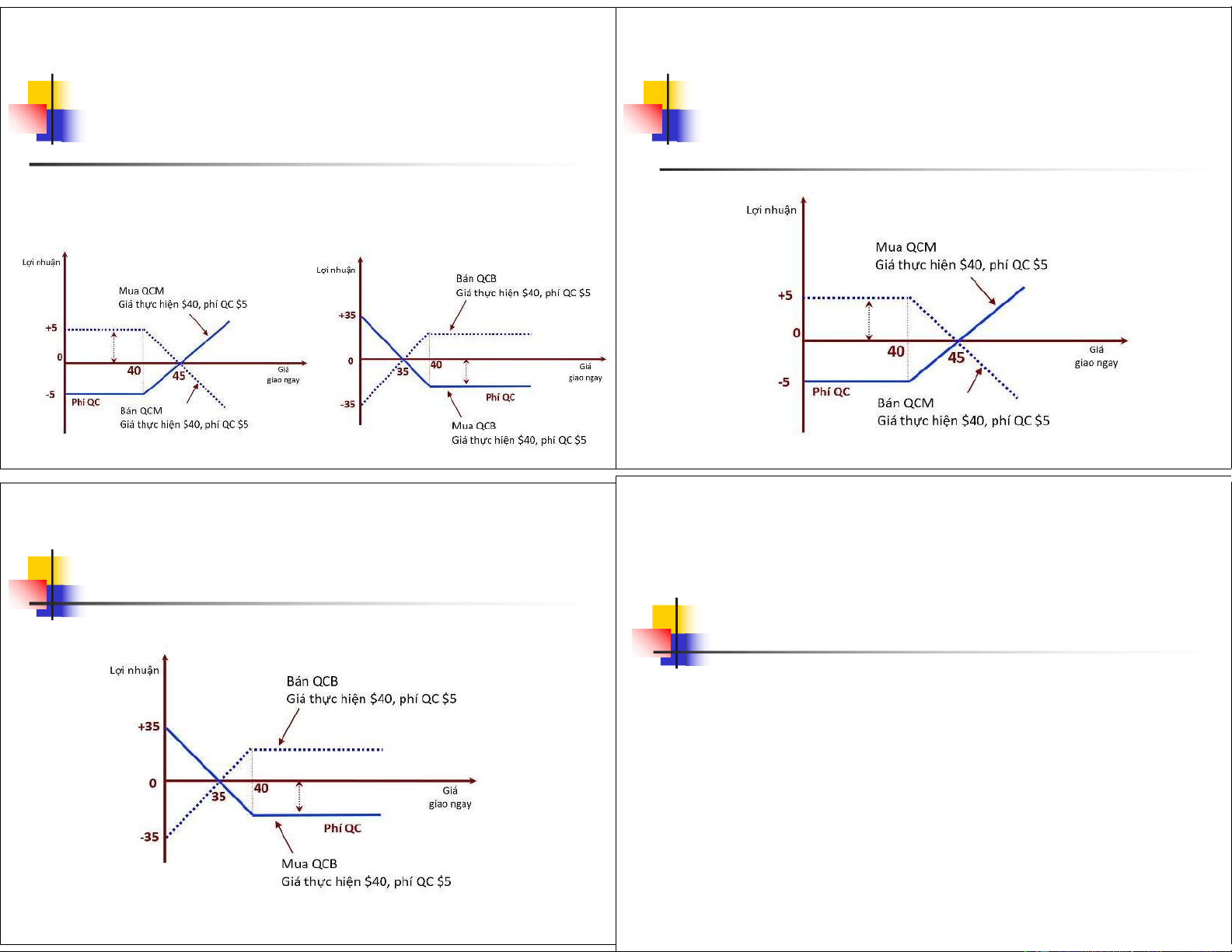

5.4. THỊ TRƯỜNG QUYỀN CHỌN

Hình 5. Đồ thị biểu diễn lợi nhuận trên hợp ồng quyền chọn bán 23

5.4.2. Lợi nhuận trên HĐ quyền chọn

5.4. THỊ TRƯỜNG QUYỀN CHỌN

5.4.2. Lợi nhuận trên HĐ quyền chọn

Lời và lỗ của người mua, người bán các quyền chọn mua và quyền chọn bán khác nhau.

Hình 4. Đồ thị biểu diễn lợi nhuận trên hợp ồng quyền chọn mua

Hình 3. Đồ thị biểu diễn lợi nhuận trên hợp ồng quyền chọn 21

5.4. THỊ TRƯỜNG QUYỀN CHỌN

5.4. THỊ TRƯỜNG QUYỀN CHỌN

5.4.2. Lợi nhuận trên HĐ quyền chọn

5.4.3. Các nhân tố ảnh hưởng ến phí QC

5.4.3.1. Các nhân tố ảnh hưởng ến phí quyền chọn mua

❑ Giá thị trường – Giá thị trường của tài sản cơ sở càng cao, phí quyền

chọn mua càng cao, các nhân tố khác không ổi.

❑ Sự bất ổn ịnh của chứng khoán – Tính bất ổn ịnh của tài sản cơ sở

càng cao, phí quyền chọn mua càng cao, các nhân tố khác không ổi.

❑ Thời gian ến hạn của quyền chọn – Thời gian ến hạn của quyền

chọn càng dài, phí quyền chọn mua càng cao, các nhân tố khác không ổi. 24 lOMoARcPSD| 50032646 22 lOMoARcPSD| 50032646

5.4. THỊ TRƯỜNG QUYỀN CHỌN 27

5.4.3. Các nhân tố ảnh hưởng ến phí QC

5.5. THỊ TRƯỜNG HOÁN ĐỔI

5.4.3.2. Các nhân tố ảnh hưởng ến phí quyền chọn bán

Hợp ồng hoán ổi là thỏa thuận giữa hai bên về việc thanh

❑ Giá thị trường – Giá thị trường của tài sản cơ sở càng cao, phí quyền

toán ịnh kỳ hoặc trao ổi các dòng tiền trong tương lai theo

chọn bán càng thấp, các nhân tố khác không ổi.

phương thức và thời gian xác ịnh trước. Các loại hợp ồng ❑ hoán ổi thông dụng:

Sự bất ổn ịnh của chứng khoán – Tính bất ổn ịnh của tài sản cơ sở

càng cao, phí quyền chọn bán càng cao, các nhân tố khác không ổi.

■ Hợp ồng hoán ổi lãi suất

❑ Thời gian ến hạn của quyền chọn – Thời gian ến hạn của quyền chọn

■ Hợp ồng hoán ổi tiền tệ

càng dài, phí quyền chọn bán càng cao, các nhân tố khác không ổi. 25 26

5.5. THỊ TRƯỜNG HOÁN ĐỔI

5.5.1. Hợp ồng hoán ổi lãi suất

5.5. THỊ TRƯỜNG HOÁN ĐỔI

5.5.1. Hợp ồng hoán ổi lãi suất

Hợp ồng hoán ổi lãi suất là một thỏa thuận giữa hai bên ể trao ổi

chuỗi các thanh toán tiền lãi.

Ví dụ: A và B tham gia hợp ồng hoán ổi lãi suất, kỳ hạn 5 năm,

Các yếu tố cơ bản trong hợp ồng hoán ổi lãi suất:

với số vốn danh nghĩa 1 triệu USD. A nợ B theo lãi suất cố ịnh 4% ▪ Vốn danh nghĩa

trên vốn danh nghĩa. B nợ A theo lãi suất thả nổi (2% + LS Tín

phiếu kho bạc) trên cùng số vốn danh nghĩa. A và B thoả thuận

▪ Lãi suất cố ịnh ▪

thanh toán tiền lãi ịnh kỳ hằng năm. Lãi suất thả nổi ▪ Kỳ hạn thanh toán

▪ Thời hạn hợp ồng hoán ổi 28 lOMoARcPSD| 50032646

5.5. THỊ TRƯỜNG HOÁN ĐỔI 31

5.5.1. Hợp ồng hoán ổi lãi suất

5.5. THỊ TRƯỜNG HOÁN ĐỔI

5.5.1. Hợp ồng hoán ổi lãi suất

Số tiền thanh toán của giao dịch thường không ược xác ịnh trước mà

Sử dụng HĐ hoán ổi lãi suất cho việc phòng ngừa rủi thay ổi theo lãi suất. ro

Hợp ồng hoán ổi thường chỉ chuyển giao phần vốn chênh lệch.

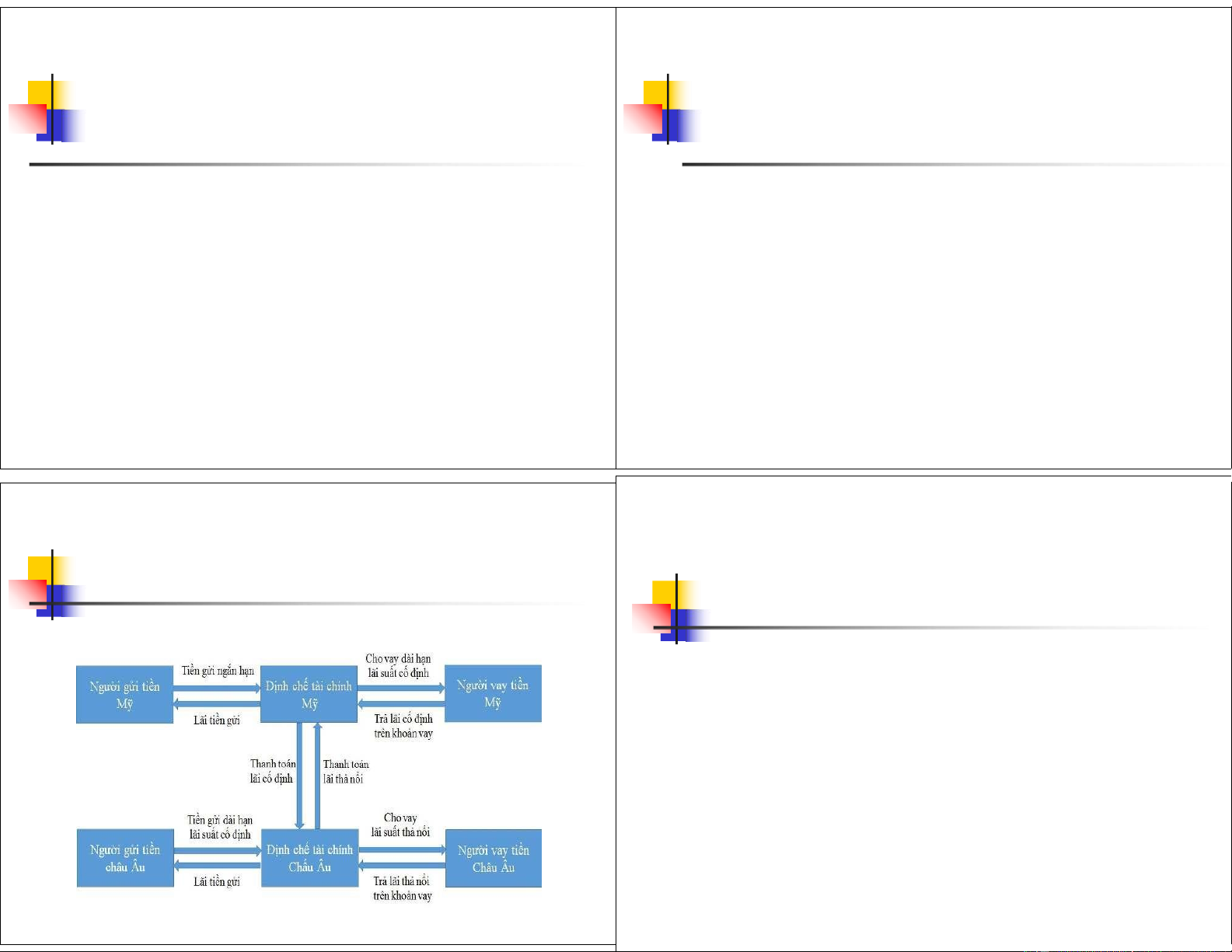

Ví dụ: Các ịnh chế tài chính ở Mỹ có các khoản vốn huy ộng có

■ Ví dụ, nếu LS Tín phiếu kho bạc năm ầu tiên là 1%, A và B sẽ

lãi suất thả nổi nhiều hơn là các khoản cho vay có lãi suất thả

trao ổi số tiền 10.000 USD ể thanh toán chênh lệch lãi suất

nổi nên dễ bị tác ộng bất lợi khi lãi suất tăng.

cho hợp ồng hoán ổi trên.

Các ịnh chế tài chính ở châu Âu huy ộng các nguồn vốn dài hạn

có lãi suất cố ịnh nhưng sử dụng chúng chủ yếu cho các khoản

Vốn danh nghĩa không ược chuyển giao giữa 2 ối tác, nó chỉ là cơ

sở ể tính toán số tiền lãi phải trả theo hợp ồng hoán ổi.

vay có lãi suất thả nổi nên sẽ gặp bất lợi khi lãi suất giảm. 29

5.5. THỊ TRƯỜNG HOÁN ĐỔI

5.5.1. Hợp ồng hoán ổi lãi suất

5.5. THỊ TRƯỜNG HOÁN ĐỔI

5.5.1. Hợp ồng hoán ổi lãi suất

Sử dụng HĐ hoán ổi lãi suất cho phòng ngừa rủi ro (tt)

Sử dụng hợp ồng hoán ổi cho việc ầu cơ

Hợp ồng hoán ổi lãi suất ôi khi còn ược sử dụng cho mục ích ầu cơ.

Ví dụ: Một DN có thể tham gia hợp ồng hoán ổi lãi suất ể ược hưởng

lợi từ sự kỳ vọng lãi suất sẽ gia tăng, ngay cả khi hoạt ộng của DN này

không liên quan ến sự biến ộng lãi suất.

Khi hợp ồng hoán ổi ược sử dụng cho mục ích ầu cơ, thua lỗ từ

hợp ồng hoán ổi có thể ược bù ắp từ những khoản lợi nhuận do

các hoạt ộng ầu tư khác mang lại 32 lOMoARcPSD| 50032646

HĐ hoán ổi lãi suất cho phép cả hai ịnh chế tài chính này giảm rủi ro khi lãi suất biến ộng. 30 lOMoARcPSD| 50032646

5.5. THỊ TRƯỜNG HOÁN ĐỔI

5.5. THỊ TRƯỜNG HOÁN ĐỔI

5.5.2. Hợp ồng hoán ổi tiền tệ

5.5.2. Hợp ồng hoán ổi tiền tệ

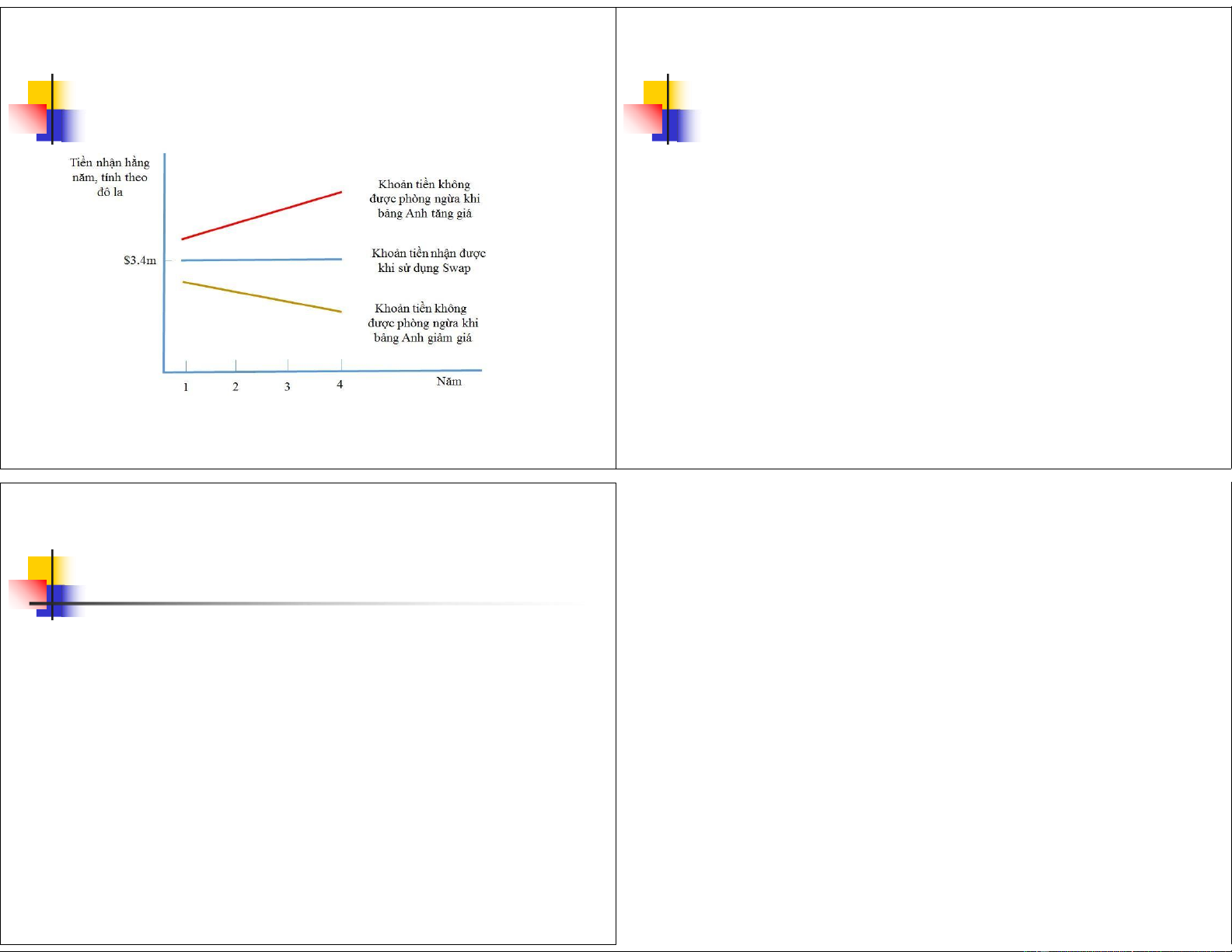

Ví dụ: Một công ty ở Mỹ kỳ vọng nhận ược 2 triệu bảng Anh

Hợp ồng hoán ổi tiền tệ là thỏa thuận giữa hai bên ối tác ể trao

mỗi năm trong vòng 4 năm ến. Công ty này muốn cố ịnh tỷ giá

ổi các loại tiền tệ ở mức tỷ giá xác ịnh vào các thời iểm cụ thể

mà họ có thể bán bảng Anh trong 4 năm ến. Hợp ồng hoán ổi trong tương lai.

tiền tệ ược thực hiện, xác ịnh mức tỷ giá mà tại ó 2 triệu bảng

Anh có thể ược chuyển ổi mỗi năm.

Giả ịnh tỷ giá xác ịnh trong hợp ồng là 1£ = 1,7$, công ty sẽ

nhận ược 3,4 triệu $ hằng năm. Ngược lại, nếu công ty này

không ký kết hợp ồng hoán ổi tiền tệ, lượng USD mà họ nhận

ược sẽ phụ thuộc vào tỷ giá giao ngay tại thời iểm mà họ chuyển ổi. 33 34

5.5. THỊ TRƯỜNG HOÁN ĐỔI

5.5.2. Hợp ồng hoán ổi tiền tệ

❑ Tác ộng của hợp ồng hoán ổi tiền tệ lOMoARcPSD| 50032646 35

Tài liệu liên quan:

-

Tóm tắt lý thuyết - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

824 412 -

Bài tập - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

345 173 -

Top 95 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

430 215 -

Top 110 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

401 201 -

Đề số 8 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

298 149