Chương 5: Định giá bán thành phẩm | Bài giảng môn kế toán quản trị | Đại học Bách khoa hà nội

Định giá bán khoa học sẽ giúp DN đáp ứng được nhu cầu của thị trường và đảm bảo lợi nhuận tối đa. Tài liệu môn Kế toán quản trị giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.5 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 5:

ĐỊNH GIÁ BÁN SẢN PHẨM 153

MỤC TIÊU NGHIÊN CỨU

Sau khi nghiên cứu Chương 5, cần hiểu được:

1. Vai trò, các nhân tố ảnh hưởng đến định giá bán sản phẩm.

2. Quyết định giá bán sản phẩm trong ngắn hạn và dài hạn. 154

NỘI DUNG NGHIÊN CỨU 5.1

Tổng quan về định giá bán 5.2 Nội dung định giá bán 155

5.1 TỔNG QUAN VỀ ĐỊNH GIÁ BÁN •

Ý nghĩa của định giá bán: -

Định giá bán khoa học sẽ giúp DN đáp ứng được nhu cầu

của thị trường và đảm bảo lợi nhuận tối đa. -

Để định giá bán phù hợp, nhà quản trị phải am hiểu về kế

toán chi phí, doanh thu , lợi nhuận, tính cạnh tranh của SP

trên thị trường, môi trường kinh doanh. -

Giá bán là thước đo thể hiện giá trị SP, ảnh hưởng đến uy

tín, thương hiệu của DN. Do đó, định giá bán phải thận

trọng, phù hợp với khách hàng và đảm bảo lợi nhuận cao nhất cho DN. 156 •

Các nhân tố ảnh hưởng đến định giá bán SP:

ü Các nhân tố bên trong: o Mục tiêu của DN

o Chính sách Marketing của DN o SP của DN

ü Các nhân tố bên ngoài:

o Nhu cầu của thị trường

o Tính cạnh tranh của các SP cùng loại trên thị trường

o Các chính sách kinh tế vĩ mô của chính phủ

o Các nhân tố tổng thể trong môi trường kinh doanh: dân

số, điều kiện tự nhiên của vùng, miền, trình độ kỹ thuât,… 157

5.2 NỘI DUNG ĐỊNH GIÁ BÁN

5.2.1 ĐỊNH GIÁ BÁN SP TRONG DÀI HẠN

5.2.1.1 Định giá bán SP sản xuất hàng loạt Giá bán SP = CP nền SP + CP tăng thêm •

Các phương pháp xác định:

ü Định giá theo PP CP trực tiếp

ü Định giá theo PP CP toàn bộ 158

ü Định giá theo PP CP trực tiếp: Giá bán SP = CP nền SP + CP tăng thêm CP nền BP CP BP CP BP CP BP CP BH, = + + + SP NVLTT NCTT SXC QLDN

CP tăng thêm gồm: định phí (ĐP SXC, ĐP BH, QLDN) và lãi mong muốn. CP nền

Tỷ lệ % tăng thêm so CP tăng thêm = x SP với CP nền SP Tỷ lệ % tăng

(Vốn đầu tư x Tỷ lệ % hoàn vốn) + Định phí thêm so với = x 100 CP nền SP

(SL SP x Biến phí đơn vị) 159

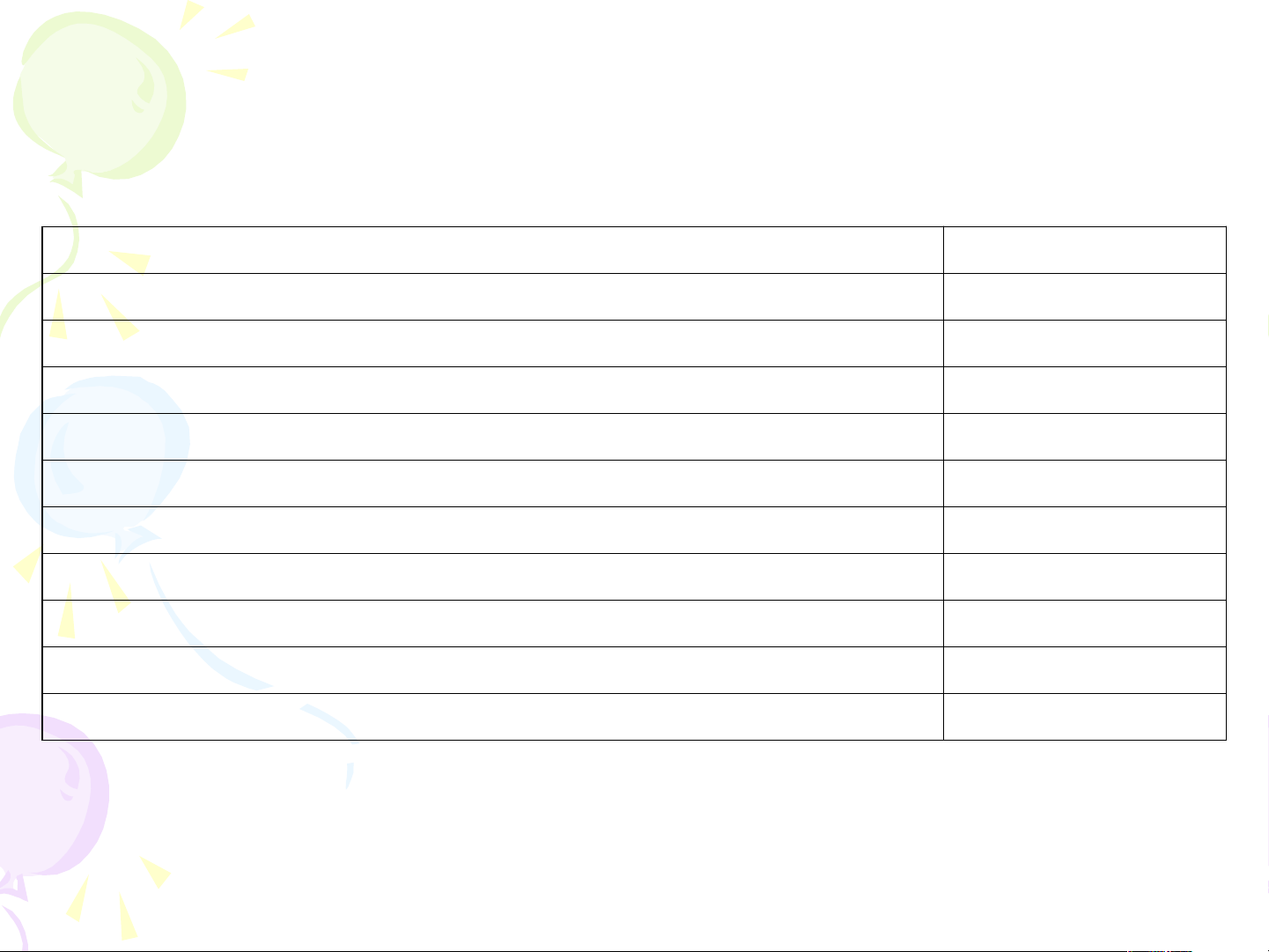

Ví dụ 1: Công ty Bảo Ngân sản xuất và tiêu thụ 1 loại

sp, có số liệu phát sinh trong kỳ như sau: ĐVT: 1.000đ 1. Tổng vốn đầu tư 3.000.000 2. Sản lượng (sp) 20.000

3. Tỷ lệ hoàn vốn đầu tư mong muốn (%) 20 4. Định phí SXC 380.000 5. Định phí BH, QLDN 60.000 6. CP NVLTT 1 sp 25 7. CP NCTT 1 sp 10 8. CP SXC 1 sp 30

Trong đó: định phí SXC 1 sp 19 9. Biến phí BH, QLDN 1 sp 6 10. Định phí BH, QLDN 1 sp 3

Yêu cầu: Hãy định giá bán sản phẩm theo PP CP trực tiếp 160 Ví dụ 1:

Phương pháp CP trực tiếp ĐVT: 1.000đ 1. Chi phí nền SP

2. Mức hoàn vốn đầu tư mong muốn 3. Định phí 4. Sản lượng SP

5. Tỷ lệ % tăng thêm so với CP nền SP 6. Chi phí tăng thêm 7. Giá bán đơn vị 161

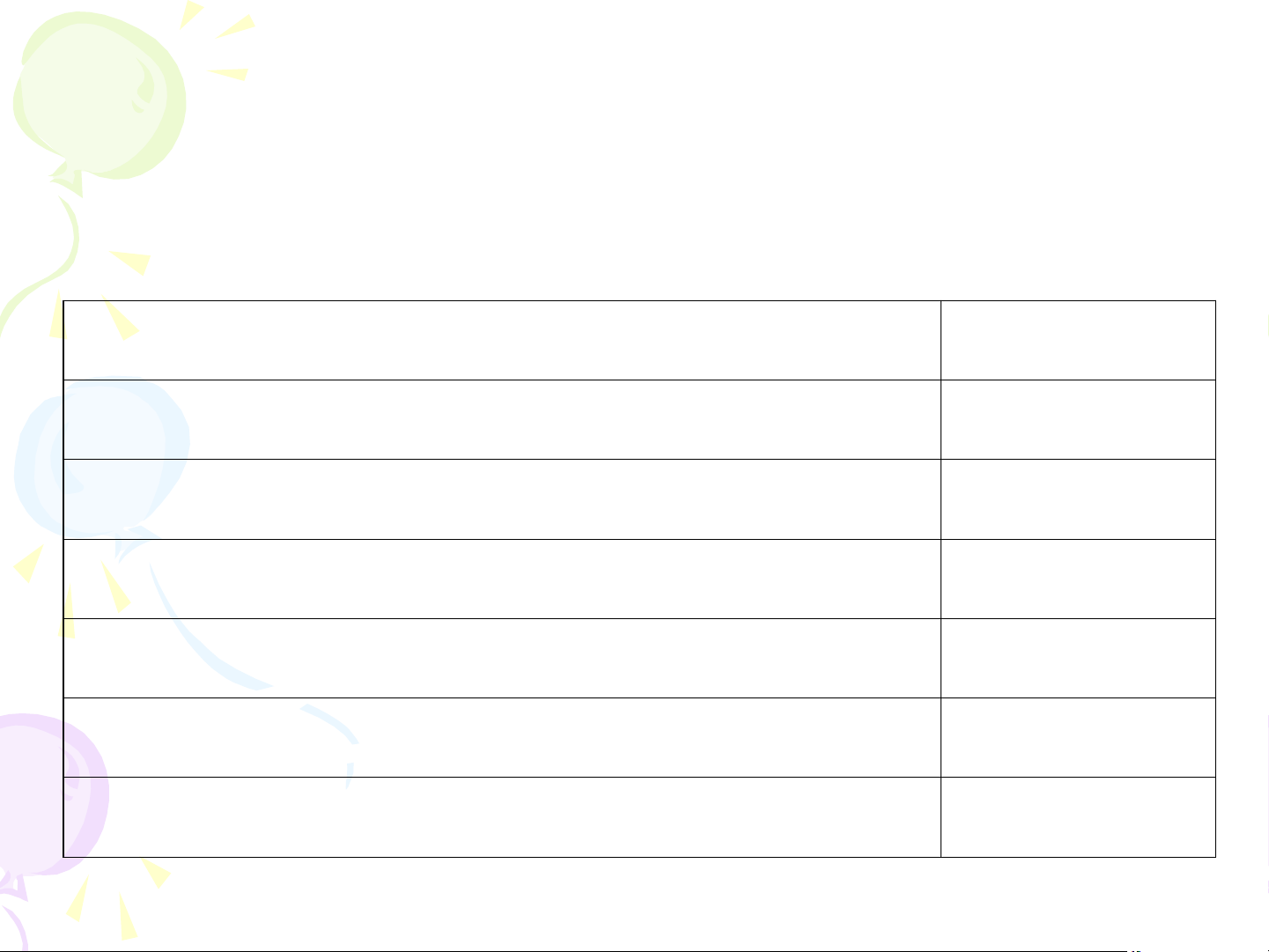

ü Định giá theo PP CP toàn bộ: Giá bán SP = CP nền SP + CP tăng thêm

CP nền SP = CP NVLTT + CP NCTT + CP SXC

CP tăng thêm gồm: CPBH, CPQLDN và lãi mong muốn. CP nền

Tỷ lệ % tăng thêm so CP tăng thêm = x SP với CP nền SP Tỷ lệ % tăng

(Vốn đầu tư x Tỷ lệ % hoàn vốn) + CPBH, QLDN) thêm so với = x 100 CP nền SP

(SL SP x CPSXđơn vị) 162

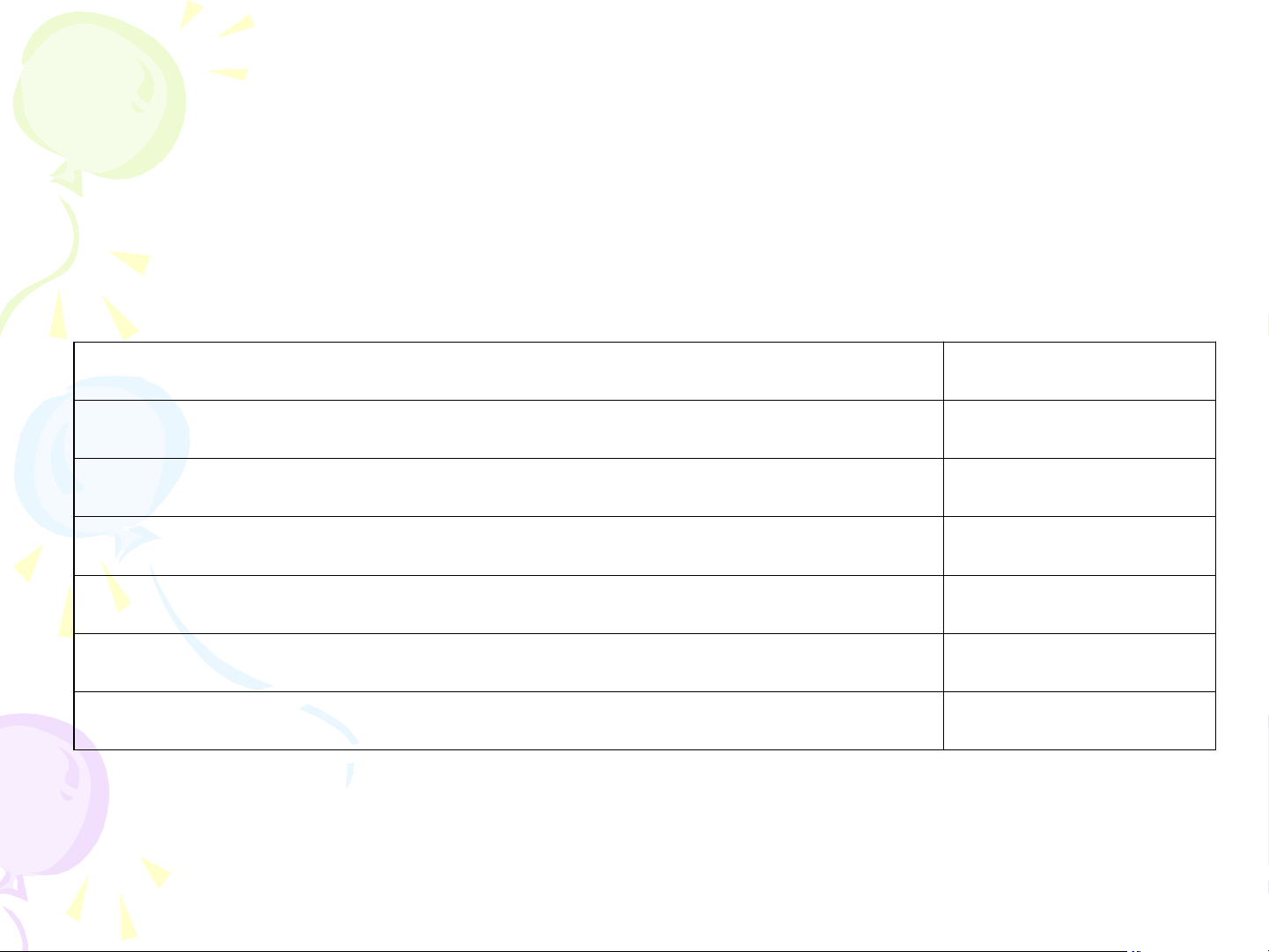

Ví dụ 2: Sử dụng số liệu của VD1

Yêu cầu: Hãy định giá bán sản phẩm theo PP CP toàn bộ

Phương pháp CP toàn bộ ĐVT: 1.000đ 1. Chi phí nền SP

2. Mức hoàn vốn đầu tư mong muốn 3. CPBH, QLDN đv 4. Sản lượng SP

5. Tỷ lệ % tăng thêm so với CP nền 6. Chi phí tăng thêm 7. Giá bán đơn vị 163

5.2.1.2 Định giá bán SP theo CP NVL, CP nhân công •

Phương pháp xác định:

ü Đối với CP NVL: CP NVL =

Giá NVL theo hóa đơn + CP tăng thêm CP tăng Giá NVL theo hóa Tỷ lệ % tăng = x thêm đơn thêm

ü Đối với CP nhân công: CP NC =

Giá NC theo định mức + CP tăng thêm CP tăng Giá NC theo định Tỷ lệ % tăng = x thêm mức thêm

Giá bán của SP = CP NVL + CP NC 164

5.2.1.3 Định giá bán SP mới • Căn cứ xác định: o CP SX, CP ngoài SX o Khả năng SX o Khả năng tiêu thụ

o Khả năng quảng cáo, tiếp thị,… •

Phương pháp xác định:

ü Giá từ cao rồi giảm dần: đưa ra giá cao với mẫu mã mới

cho khách hàng thích sử dụng các SP mới. Sau đó, giảm

giá để phù hợp với khách hàng phổ thông.

ü Giá từ thấp rồi tăng lên: đưa ra giá thấp cho khách hàng

quen dần. Sau đó, tăng giá lên khi thị trường tiêu thụ ổn định. 165

5.2.1.3 Định giá bán SP theo các giai đoạn của chu kỳ sống SP •

Giai đoạn mới thâm nhập thị trường: định giá dựa vào: o CP SX, CP ngoài SX,…

o Nếu SP là hoàn toàn mới, có thể định giá theo SP mới.

o Nếu SP đã có sẵn, dựa vào giá bán SP cùng loại trên thị

trường và điểm khác biệt của SP so với SP trên TT. •

Giai đoạn tăng trưởng: có thể thay đổi giá bán theo xu

hướng của thị trường, do khách hàng đã quen với chất

lượng và chính sách bán hàng của DN. •

Giai đoạn bão hòa: do sản lượng có xu hướng giảm, CP

có xu hướng tăng, nên DN có thể giảm giá hoặc giữ giá. •

Giai đoạn suy thoái: do sản lượng giảm nhanh, CP tăng

nhanh, nên DN duy trì bán ở mức giá tối thiểu (bù đắp biến

phí) và rút ngắn giai đoạn này, phát triển SP mới. 166

5.2.2 ĐỊNH GIÁ BÁN SP TRONG NGẮN HẠN

5.2.2.1 Định giá bán SP trong một số trường hợp đặc biệt • Các TH đặc biệt:

ü Tiêu thụ ở thị trường mới

ü Khối lượng đơn đặt hàng nhiều.

ü Công suất SX, tiêu thụ còn dư thừa.

ü Khách hàng nước ngoài.

ü DN hoạt động trong điều kiện cạnh tranh, đấu thầu. 167 • Căn cứ định giá:

ü Năng lực SX hiện tại.

ü Công suất máy móc thiết bị

ü Khả năng tiêu thụ của thị trường. ü Tính canh tranh của SP Giá bán linh Phần tiền cộng = Biến phí + hoạt thêm 168 • Lưu ý

ü Nếu chưa khai thác hết công suất máy móc thì có thể

định giá thấp hơn, do lúc này định phí SX được coi là CP chìm.

ü Nếu DN gặp khó khăn trong việc tiêu thụ, số lượng SP

tiêu thụ giảm nhanh, có thể giảm giá bán

ü Nếu DN tham gia đấu thầu, có thể hạ giá trong các tình

huống cạnh tranh, chỉ cần thu được một mức lợi nhuận

góp nhất định. TH đặc biệt, lợi nhuận góp không đủ bù

đắp định phí, vẫn có thể chấp nhận đơn hàng thay vì

phải bù đắp cả định phí và biến phí. 169

5.2.2.2 Định giá bán SP tiêu thụ nội bộ •

Phạm vi áp dụng: tại các tập đoàn, tổng công ty,… có

các SP, dịch vụ cung cấp, phục vụ lẫn nhau. •

Nguyên tắc định giá:

ü Đảm bảo lợi ích kinh tế các đơn vị trong cùng hệ thống.

ü Là cơ sở hạch toán nội bộ giữa các đơn vị để có các

quyết định phù hợp với từng đơn vị cụ thể.

ü Khai thác hết những thế mạnh của các đơn vị thành viên,

khắc phục những hạn chế của từng đpn vị nhằm đảm bảo

cho mục tiêu chung hoàn thành tốt. •

Phương pháp định giá: ü Theo biến phí SX SP

ü Theo giá thị trường hoặc giá thỏa thuận 170 •

Định giá theo biến phí SX SP:

Giá tiêu thụ nội bộ = Biến phí •

Ưu điểm: đơn giản, dễ áp dụng • Nhược điểm: -

Việc đánh giá hiệu quả HĐKD của các thành viên qua các

chỉ tiêu ROE, ROA, ROI không thực hiện được vì không

xác định được lợi nhuận. -

Các chỉ tiêu định mức CP chưa kiểm soát được toàn bộ,

vì các đơn vị thành viên chưa thực hiện khâu cuối cùng,

các khoản CP được chuyển nội bộ cho nhau, chưa xác

định rõ trách nhiệm từng đơn vị -

Các nhà quản trị có thể cộng thêm một phần lợi nhuận

của phương án mang lại vào giá Giá tiêu thụ nội

Lợi nhuận góp cộng = Biến phí + bộ thêm 171 •

Định giá theo giá thị trường hoặc giá thỏa thuận: • Yêu cầu: -

Phải thống nhất giữa đơn vị bán và đơn vị mua về giá và

các điều kiện khác của thị trường -

Phải phân tích những thuận lợi và khó khăn của các đơn

vị thành viên, năng lực sản xuất, nhu cầu cạnh tranh, mức độ hạch toán nội bộ. • Ưu điểm: -

Khắc phục được những hạn chế của việc định giá theo biến phí. -

Xác định được khả năng sinh lời của vốn đầu tư với các đơn vị thành viên 172

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

24 12 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

78 39 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

49 25 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

60 30 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

61 31