Chương 5: Dự toán sản xuất | Bài giảng môn kế toán quản trị | Đại học Bách khoa hà nội

Dự toán là bản kế hoạch định lượng chi tiết việc huy động và sử dụng nguồn lực tài chính và các nguồn lực khác trong thời gian xác định sắp tới. Tài liệu môn Kế toán quản trị giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.5 K tài liệu

Tác giả:

Preview text:

Mục tiêu 1

Hiểu khái niệm dự toán và tại sao cần lập dự toán cho DN Slide 2 Khái niệm dự toán

Dự toán là bản kế hoạch định lượng chi tiết việc

huy động và sử dụng nguồn lực tài chính và các

nguồn lực khác trong thời gian xác định sắp tới. 1. Lập dự toán.

2. Sử dụng dự toán để kiểm soát hoạt động

của DN → kiểm soát bằng dự toán Slide 3 Slide 4

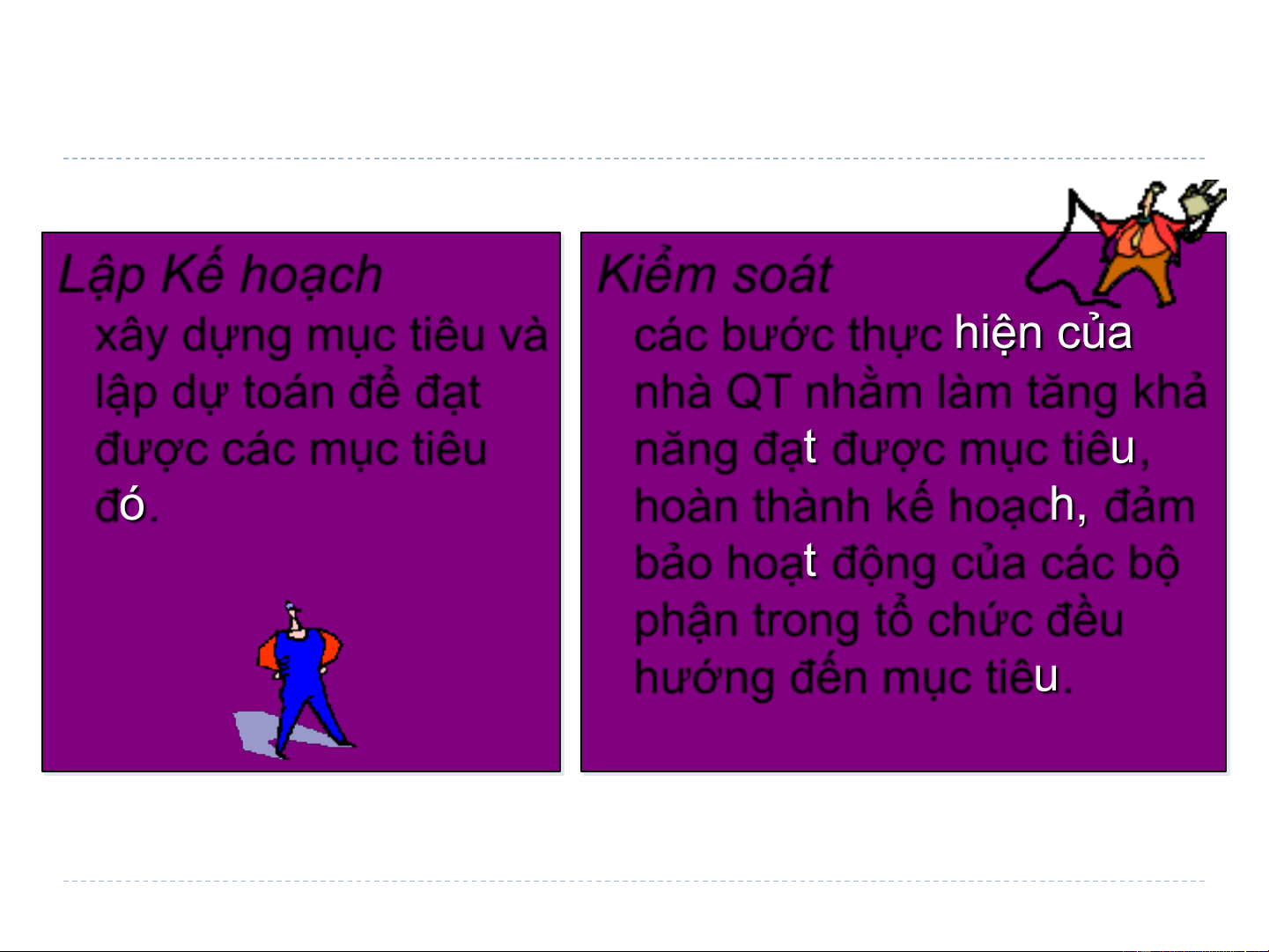

Lập Kế hoạch và Kiểm soát Lập Kế hoạch Kiểm soát xây dựng mục tiêu và

các bước thực hiện của lập dự toán để đạt

nhà QT nhằm làm tăng khả được các mục tiêu

năng đạt được mục tiêu, đó.

hoàn thành kế hoạch, đảm

bảo hoạt động của các bộ

phận trong tổ chức đều hướng đến mục tiêu. Slide 5

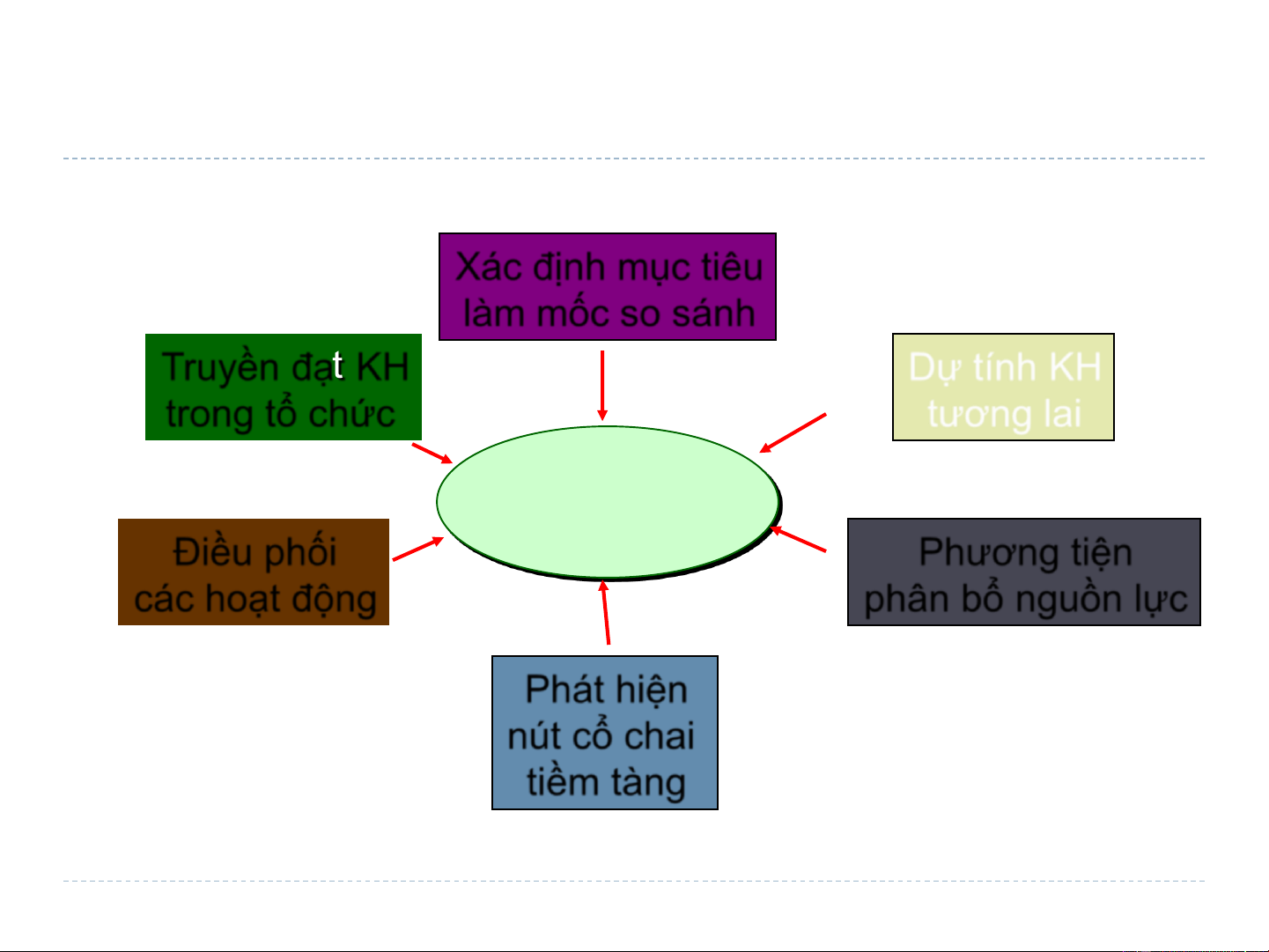

Lợi ích của việc lập dự toán Xác định mục tiêu làm mốc so sánh Truyền đạt KH Dự tính KH trong tổ chức tương lai Lợi ích Điều phối Phương tiện các hoạt động phân bổ nguồn lực Phát hiện nút cổ chai tiềm tàng Slide 6

Bộ phận nào sẽ chịu trách nhiệm lập dự toán? Slide 7

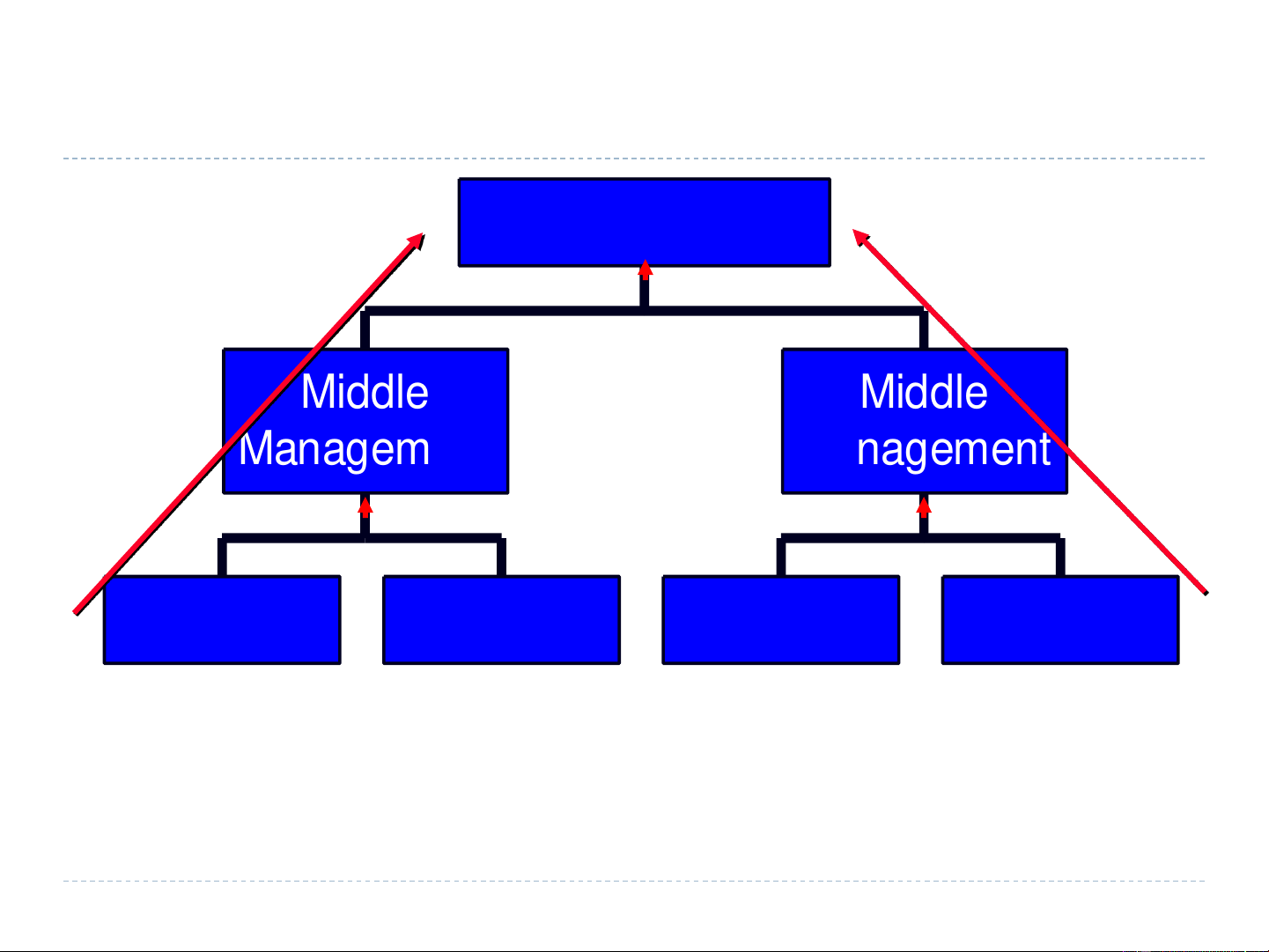

Dự toán tự thiết kế bởi mọi cấp quản lý Top Management Middle Middle Management Management Supervisor Supervisor Supervisor Supervisor

Là dự toán được lập trên cơ sở hợp tác và tham gia

đầy đủ của các nhà quản trị ở mọi cấp sơ-trung-cao cấp. Slide 8

Ưu điểm của dự toán tự thiết kế bởi mọi cấp

1. Mỗi cá nhân ở bất kỳ cấp QL nào đều được xem là thành

viên lập dự toán được đánh giá bởi nhà QT cấp cao.

2. Dự toán lập bởi các nhà QT cấp cơ sở thường chính xác

hơn dự toán được lập bởi các nhà QT cấp cao.

3. Động lực thực hiện thường cao hơn khi mỗi người tự thiết

lập mục tiêu của riêng mình, hơn là bị áp đặt từ cấp trên.

4. Nhà QT không thực hiện dự toán được lập bởi cấp trên

có thể biện hộ là nó phi hiện thực. Dự toán tự thiết kế loại

bỏ được vấn đề này. Slide 9 Dự toán tự thiết kế

Dự toán tự thiết kế cần được rà soát bởi

nhà QT cấp cao hơn để tránh hiện tượng

“dự toán quá dễ dàng”

Nhiều Công ty ban hành hướng dẫn

chung về lợi nhuận/doanh thu toàn bộ.

Theo đó, nhà QT cấp thấp hơn lập dự

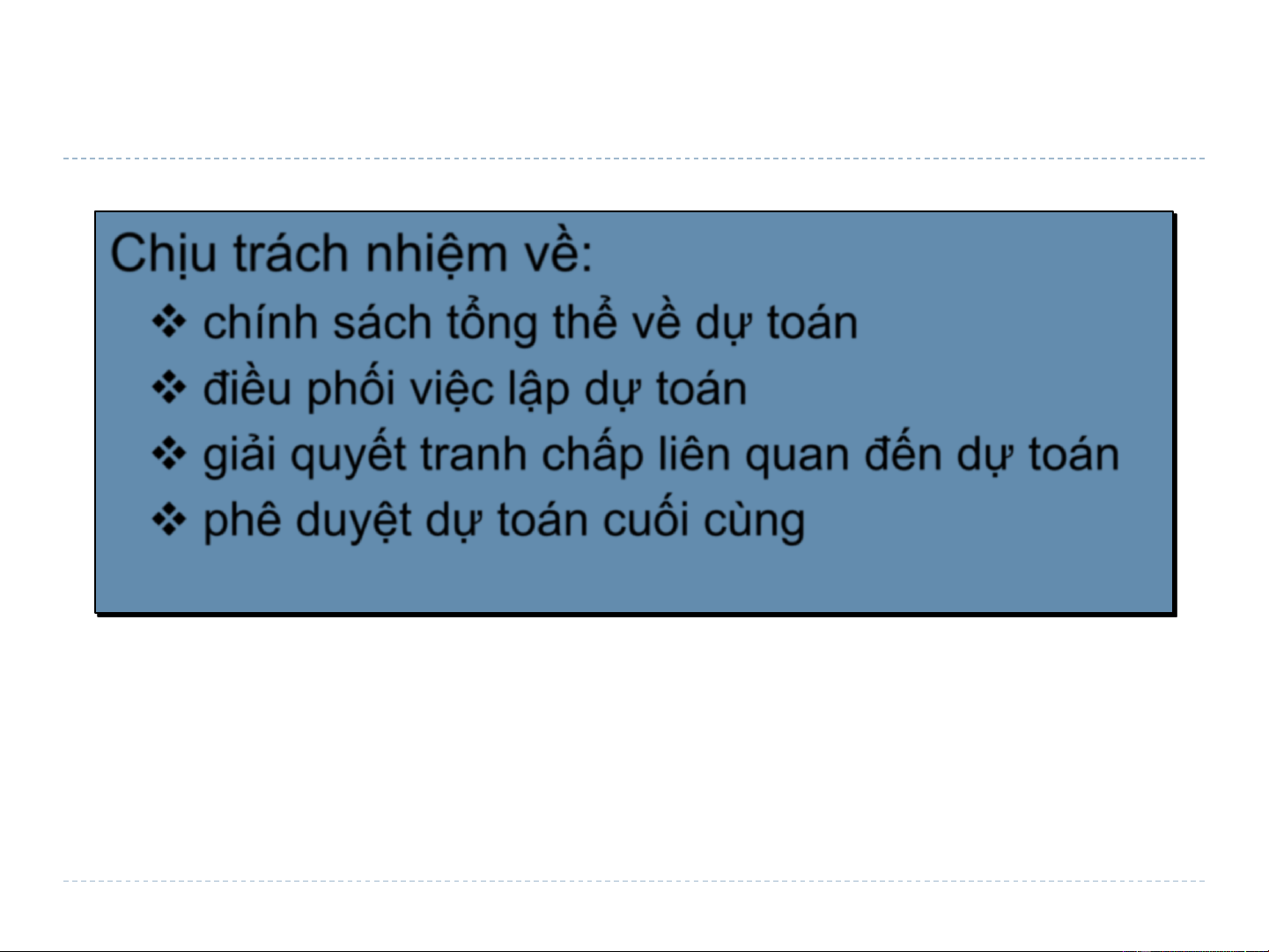

toán để đạt được các mục tiêu đó. Slide 10 Ủy ban dự toán Chịu trách nhiệm về:

chính sách tổng thể về dự toán

điều phối việc lập dự toán

giải quyết tranh chấp liên quan đến dự toán

phê duyệt dự toán cuối cùng Slide 11

Nhân tố con người trong lập dự toán

03 nhân tố chủ yếu tác động đến sự thành bại của dự toán:

1. Nhà QT cấp cao cần phải nhiệt huyết và cam kết

thực hiện chu trình dự toán.

2. Nhà QT cấp cao không được dùng dự toán để gây

áp lực lên nhân viên hay đổ lỗi cho NV khi có sự cố xảy ra.

3. Các mục tiêu dự toán có tính khả thi cao được ưa

chuộng hơn khi các nhà QT được thưởng cho việc hoàn thành mục tiêu đó. Slide 12 Phân loại dự toán

Tùy theo từng mục tiêu cụ thể của nhà quản trị dự

toán có thể phân loại theo nhiều cách khác nhau.

Một số cách phân loại dự toán cơ bản:

Phân loại dự toán theo nội dung;

Phân loại dự toán theo trình tự lập;

Phân loại dự toán theo kỳ xây dựng;

Phân loại dự toán theo tính chất biến động của dự toán. Slide 13

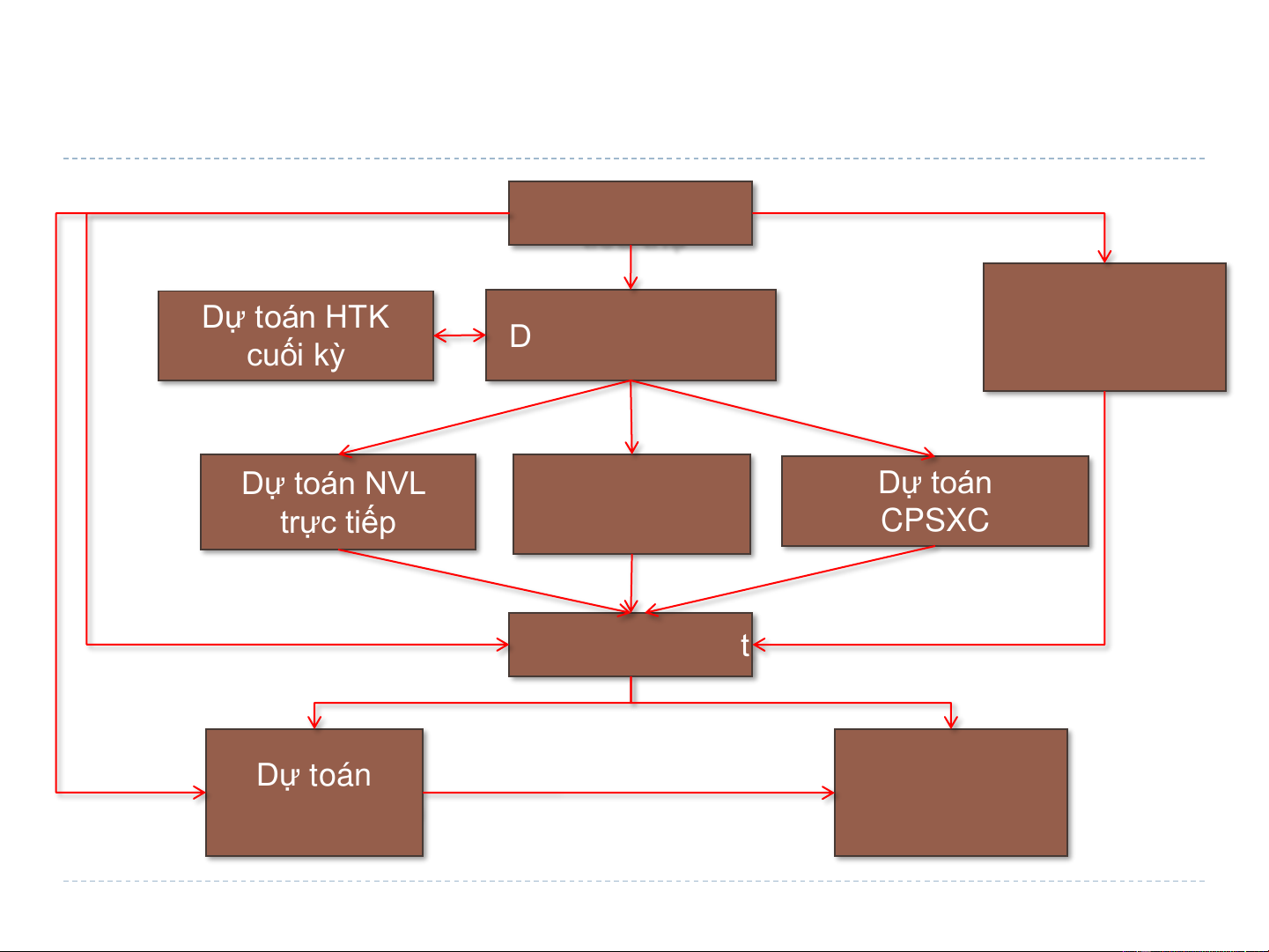

Dự toán tổng thể theo nội dung Dự toán tiêu thụ Dự toán CP Dự toán HTK Dự toán sản xuất bán hàng và cuối kỳ quản lý Dự toán NVL Dự toán n.công Dự toán trực tiếp trực tiếp CPSXC Dự toán tiền mặt Dự toán Dự toán bảng báo cáo KQKD cân đối kế toán Slide 14

PHÂN LOẠI DỰ TOÁN THEO TRÌNH TỰ LẬP

Theo đó dự toán được phân thành hai loại cơ bản:

Dự toán áp đặt (dự toán lập từ cấp cao xuống cấp thấp);

Dự toán không áp đặt (tự thiết kế) (dự toán lập từ cấp dưới lên cấp cao) Slide 15

PHÂN LOẠI DỰ TOÁN THEO KỲ XÂY DỰNG

Phân loại dự toán theo kỳ xây dựng là cách phân

chia dự toán dựa trên thời khoản thời gian được lập dự toán.

• Các loại dự toán theo cách phân loại này gồm:

Dự toán ngắn hạn thường được xây dựng theo

tuần, theo tháng hoặc theo quý.

Dự toán dài hạn thường là các dự toán lập theo

năm hoặc thời gian trên một năm. Slide 16

PHÂN LOẠI DỰ TOÁN THEO TÍNH CHẤT BIẾN ĐỘNG CỦA DỰ TOÁN

Phân loại theo tính chất biến động của dự toán thì

dự toán trong doanh nghiệp được phân thành hai loại:

• Dự toán tĩnh là dự toán được lập cho duy nhất

một mức độ hoạt động.

• Dự toán linh hoạt (dự toán động) là dự toán lập

cho đồng thời nhiều mức độ hoạt động trong

phạm vi giới hạn. Thông thường dự toán linh hoạt

được lập theo mức độ hoạt động thực tế. Slide 17 Mục tiêu 2 Lập dự toán tiêu thụ, dự toán dòng tiền thu về Slide 18 Ví dụ dự toán

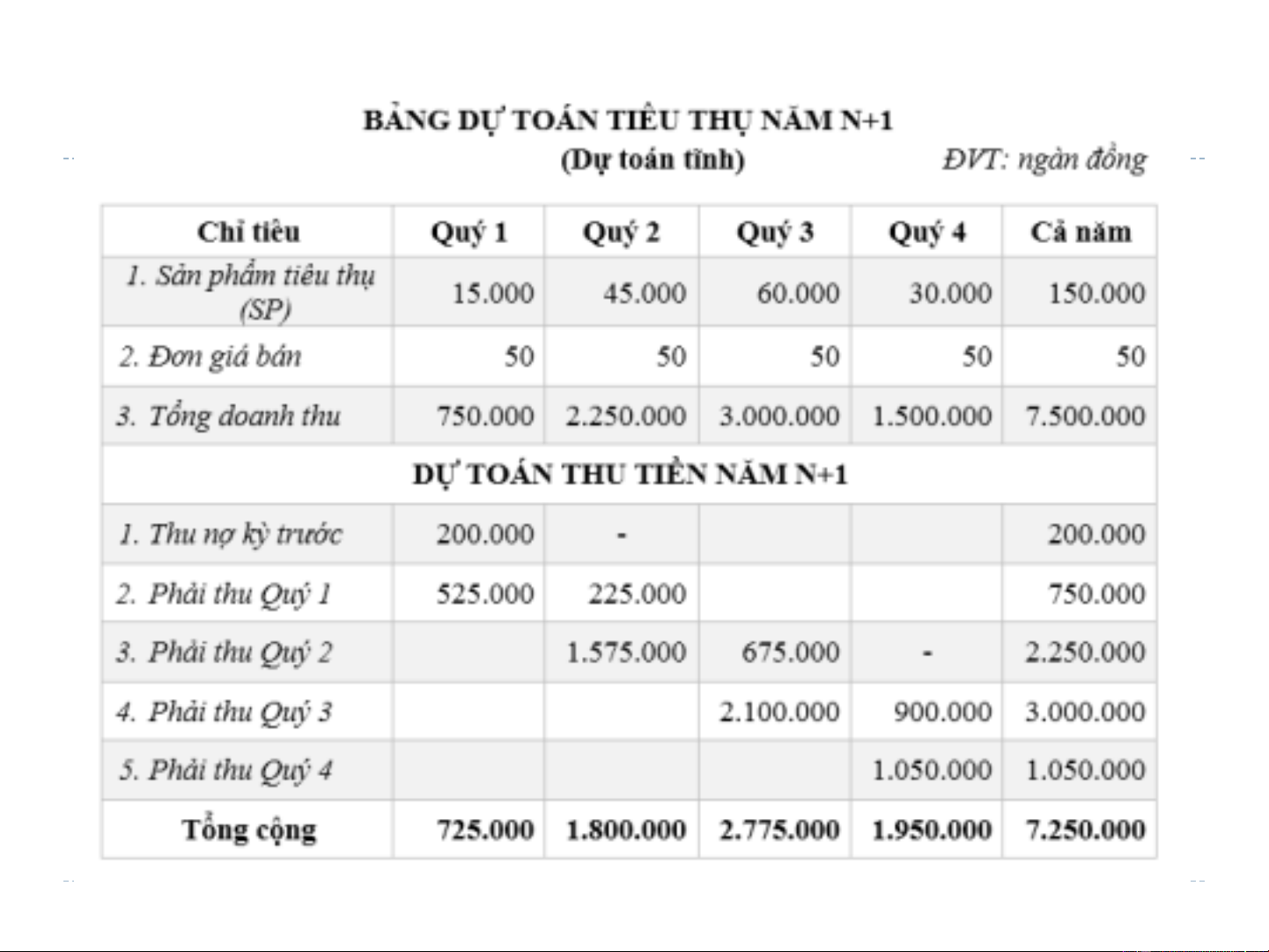

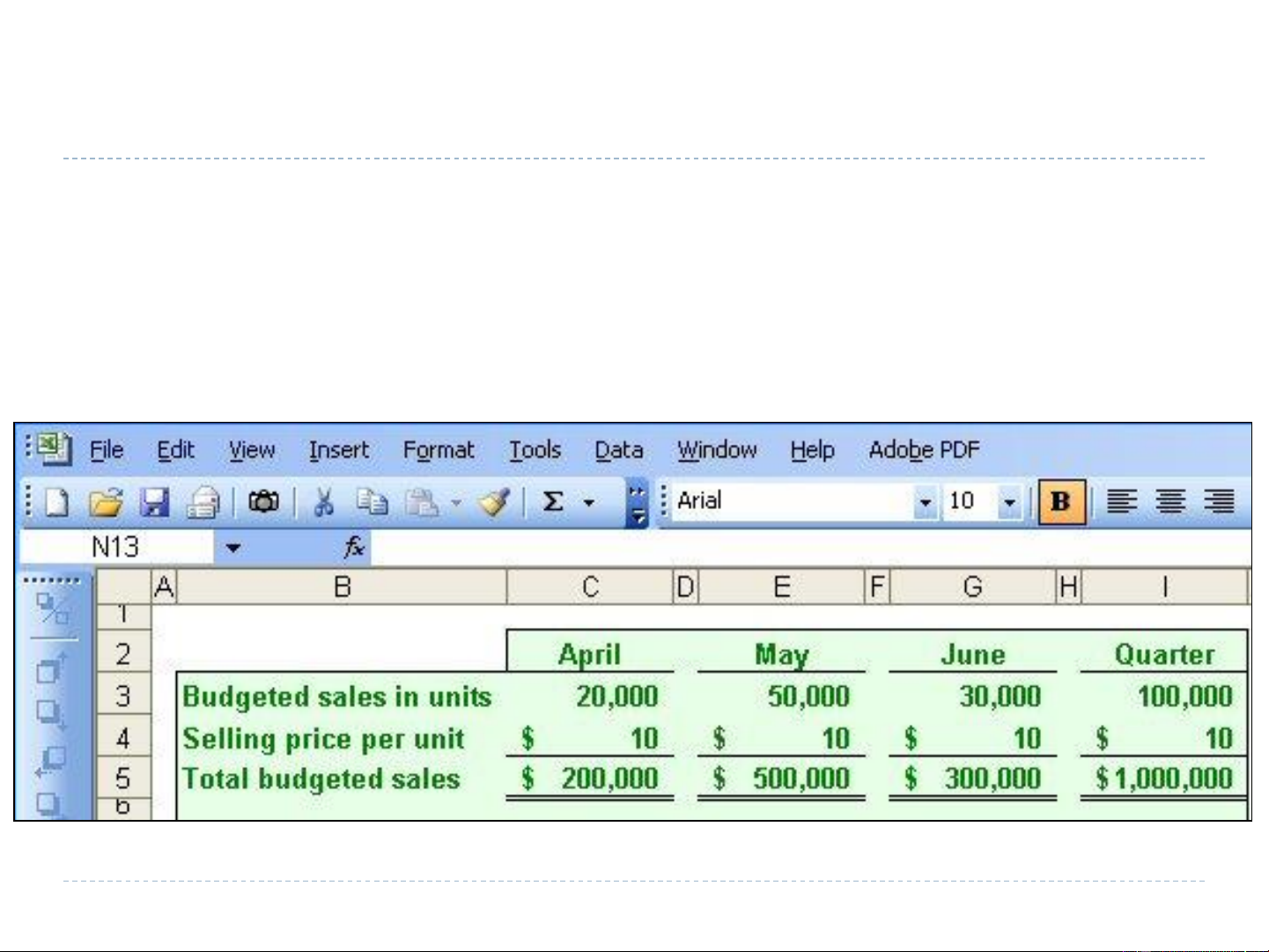

Công ty Royal đang lập dự toán cho quý II (30/6)

Dự toán SL tiêu thụ trong 5 tháng tới như sau: Tháng 4 20,000 đv Tháng 5 50,000 đv Tháng 6 30,000 đv Tháng 7 25,000 đv Tháng 8 15,000 đv

Đơn giá bán là $10/đv. Slide 19 Dự toán tiêu thụ

Tổng hợp SL tiêu thụ ước tính của 03 tháng 4-5-6

để tính dự toán doanh số tổng thể cho quý II kết thúc ngày 30/6/N: Slide 20

Dự toán dòng tiền thu về Doanh thu bán chịu.

Tình hình nợ phải thu của Công ty Royal:

70% thu được trong tháng phát sinh nợ,

25% thu được trong tháng kế tiếp, 5% không thu hồi được.

Số dư TK nợ phải thu tại 31/3 là $30,000 (dự kiến thu hồi đủ). Slide 21

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

24 12 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

78 39 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

49 25 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

60 30 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

61 31