Chương 5 Kế hoạch hóa khoa học công nghệ 4 môn Lập kế hoạch doanh nghiệp | Học viện Nông nghiệp Việt Nam

Đôi khi việc áp dụng biện pháp không dẫn đến việc thay đổi đáng kểchi phí vật tư hay chi phí nhân công, mà chỉ ảnh hưởng đến chi phí cố định hay sản lượng. Những khoản mục chi phí tương đối cố định như chi phí chung phân xưởng, chi phí quản lý doanh nghiệp. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Lập kế hoạch doanh nghiệp (HVNN) 96 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 32573545

Chương 5 KẾ HOẠCH KHOA HỌC CÔNG NGHỆ 4

5.3. HỆ THỐNG CHỈ TIÊU PHẢN ÁNH KẾT QUẢ VÀ HIỆU QUẢ ỨNG

DỤNG KHOA HỌC CÔNG NGHỆ

5.3.3. Mức tiết kiệm chi phí cố định trên 1 đơn vị sản phẩm (KCĐ)

Đôi khi việc áp dụng biện pháp không dẫn đến việc thay đổi đáng kể chi phí vật

tư hay chi phí nhân công, mà chỉ ảnh hưởng đến chi phí cố định hay sản lượng.

Những khoản mục chi phí tương đối cố định như chi phí chung phân xưởng, chi

phí quản lý doanh nghiệp, chi phí bán hàng có thể không làm tăng tổng chi phí

trong năm khi sản lượng tăng rất ít. Nhưng khi sản lượng tăng nhanh thì những

chi phí này cũng sẽ tăng nhưng với tốc độ chậm hơn. Nhờ đó chí phí theo các

khoản mục này tính cho 1 đơn vị sản phẩm giảm đi. Vì vậy, ta sử dụng chỉ tiêu

thứ ba - mức tiết kiệm chi phí cố định trên một đơn vị sản phẩm

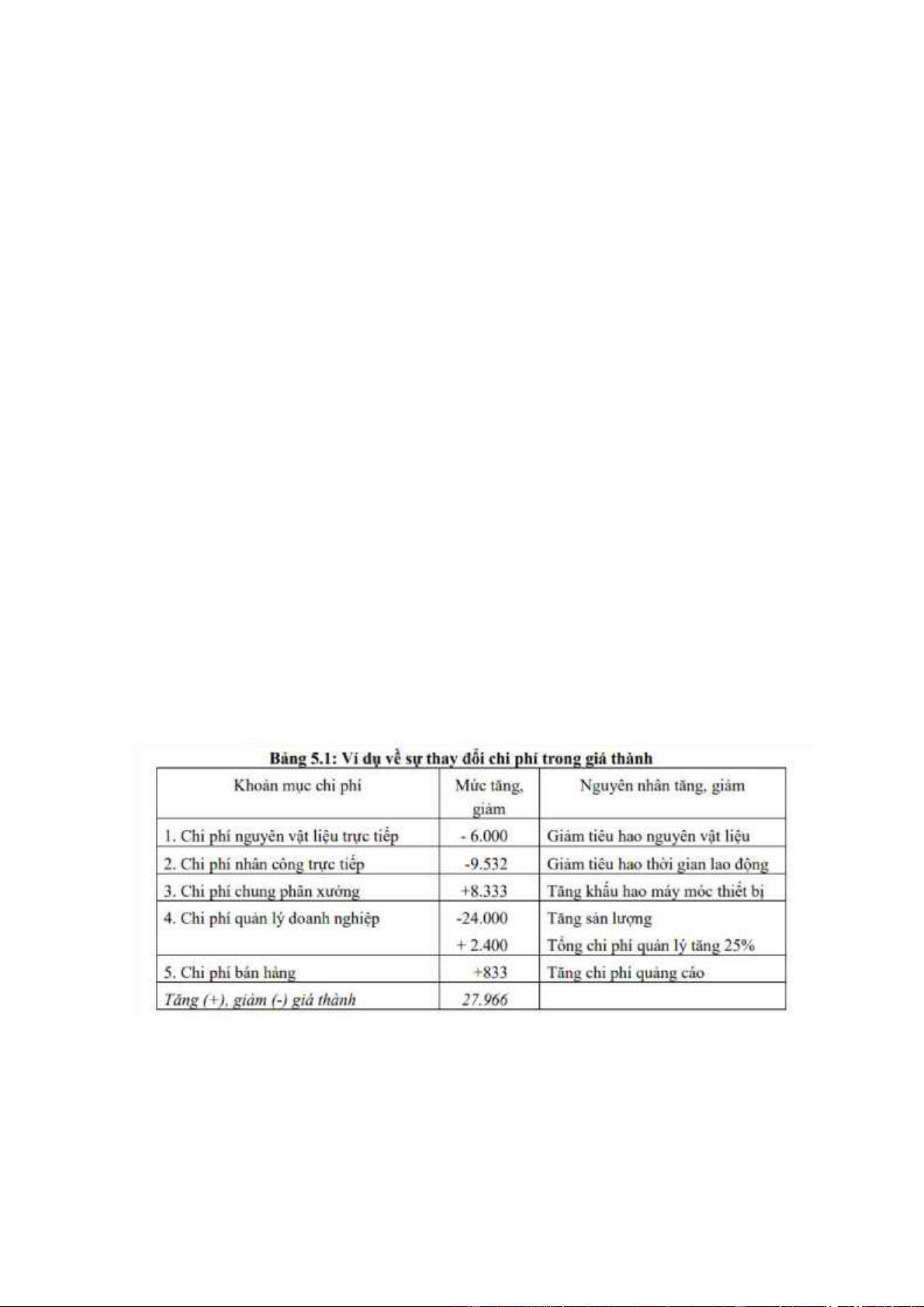

5.3.4. Mức giảm giá thành đơn vị sản phẩm

Khi áp dụng biện pháp tổ chức hay ứng dụng khoa học công nghệ nào đó, doanh

nghiệp thường phải bỏ thêm chi phí hoặc vốn đầu tư. Kết quả là chi phí một đơn

vị sản phẩm có thể tăng lên hoặc giảm đi ở một số khoản mục nào đó.

Nhiệm vụ của nhà lập kế hoạch khi lập kế hoạch khoa học công nghệ là bên

cạnh việc tính các khoản tiết kiệm được, còn cần phải xác định được những

khoản mục nào làm tăng giá thành và lý do tăng. Sau đó so sánh giữa các mức

tiết kiệm và các mức tăng chi phí để tính mức tăng hay giảm giá thành đơn vị sản phẩm.

5.3.5. Mức lợi nhuận tăng thêm

Lợi nhuận tăng thêm do áp dụng khoa học công nghệ (L) chính là tổng lợi nhuận

do giảm được giá thành sản phẩm, tăng được sản lượng và tăng được giá bán;

hoặc có thể chỉ do 1 hoặc 2 yếu tố này tạo nên. Chỉ tiêu này thường được tính trong 1 năm lOMoAR cPSD| 32573545

Công thức tính: L = L1 + L2 + L3

Trong đó, L1 lợi nhuận tăng do giảm được giá thành sản phẩm, L2 lợi nhuận tăng

do sản lượng tăng và L3 lợi nhuận tăng do tăng được giá bán.

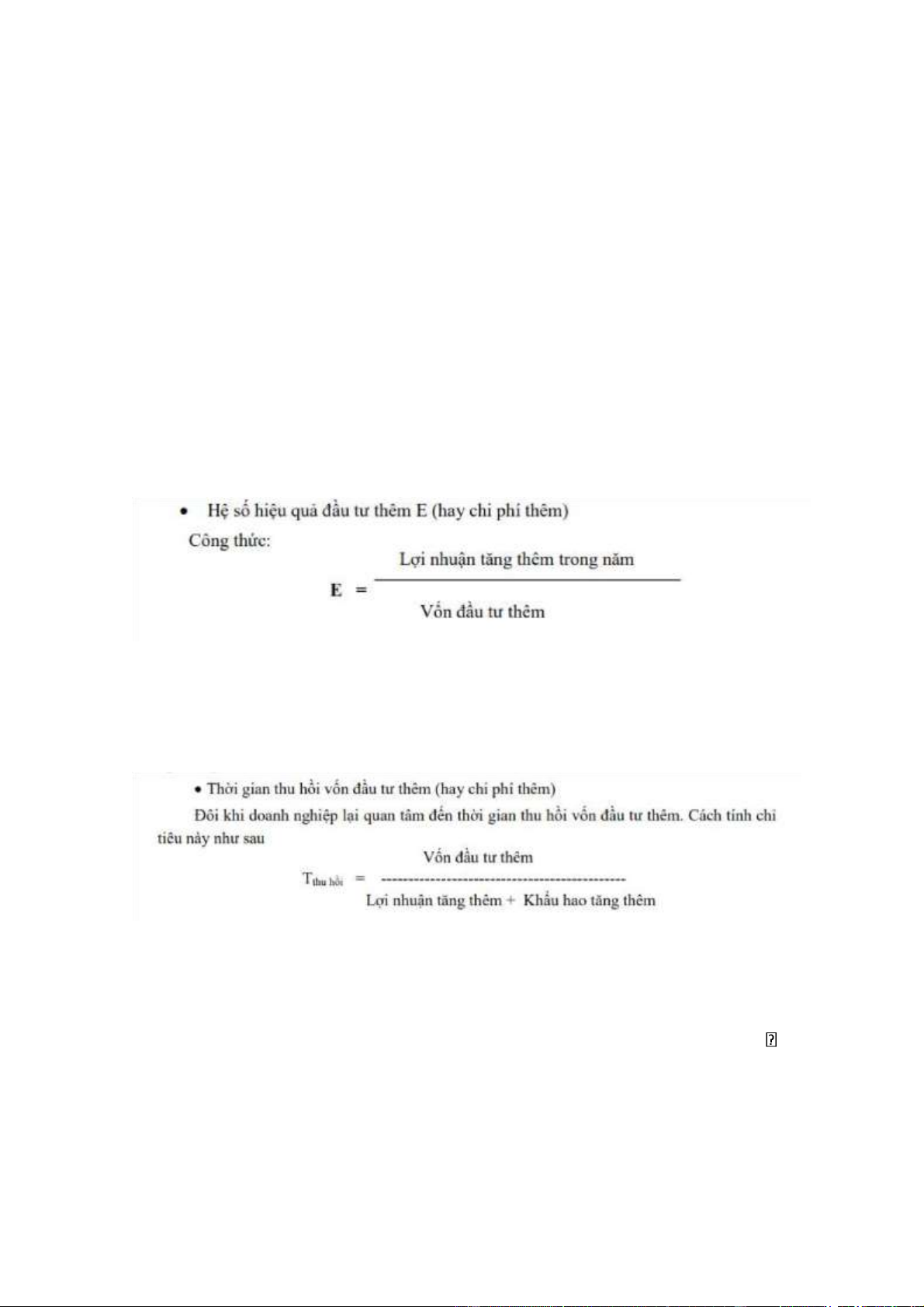

5.3.6. Hiệu quả kinh tế do áp dụng khoa học công nghệ

Những chỉ tiêu kết quả đã nêu ở trên về mức tiết kiệm chi phí nguyên vật liệu

hay tiền lương trên một đơn vị sản phẩm, hoặc mức tăng lợi nhuận trong năm, ...

chưa cho ta kết luận có nên áp dụng biện pháp không. Ngay cả chỉ tiêu phản ánh

hiệu quả là tổng mức giảm giá thành đơn vị sản phẩm sau khi áp dụng biện

pháp, nếu nó quá nhỏ, sản lượng lại thấp mà vốn đầu tư thêm lớn thì biện pháp

đó cũng chưa chắc đạt mức hiệu quả kinh tế chấp nhận được. Chính vì vậy,

trong hệ thống chỉ tiêu phản ánh hiệu quả kinh tế của áp dụng khoa học công

nghệ xuất hiện thêm 2 chỉ tiêu – đó là hệ số hiệu quả đầu tư thêm và thời gian

thu hồi vốn đầu tư thêm

Việc ứng dụng khoa học công nghệ sẽ có hiệu quả kinh tế khi E ≥ Eđịnh mức . Trong

đó, Eđịnh mức là giá vốn bình quân trên thị trường (được tính bằng mức lãi suất

trung bình tiền vay - tiền gửi trung hạn hoặc mức cổ tức của công ty cổ phần nào

đó). Giá trị của nó thường do người lập kế hoạch đặt ra.

Trong trường hợp biện pháp đầu tư thêm vốn ít và được tính luôn vào giá thành

năm đầu (ví dụ như tăng chi phí quảng cáo) thì mẫu số của công thức trên sẽ

không có thành phần khấu hao.

Việc ứng dụng khoa học công nghệ sẽ có hiệu quả kinh tế khi nếu Tthu hồi Tthu

hồi định mức với Tthu hồi định mức = 1/ Eđịnh mức

Lưu ý: Trên thực tế, người ta thu hồi vốn đầu tư nhanh hơn nhiều vì tính thu cả

khấu hao và lợi nhuận tăng thêm. Vì vậy, chỉ tiêu hệ số hiệu quả đầu tư thêm

được sử dụng phổ biến và chính xác hơn chỉ tiêu thời gian thu hồi vốn khi quyết lOMoAR cPSD| 32573545

định đưa biện pháp vào áp dụng hay không. Tuy nhiên, có trường hợp không cần

tính cả 2 chỉ tiêu trên mà chỉ cần tính mức tăng lợi nhuận thuần do ứng dụng

khoa học công nghệ là đủ (Ví dụ: Doanh nghiệp đầu tư cải tiến công nghệ 1 tỷ

đồng, lợi nhuận trong năm đầu tăng 1,2 tỷ. Do đó, doanh nghiệp đã thu hồi được

toàn bộ vốn và còn có mức lợi nhuận thuần là 0,2 tỷ). Như vậy, chỉ tiêu hiêụ quả

kinh tế của biện pháp có thể là chỉ tiêu hiệu quả tương đối (E) hoặc chỉ tiêu hiệu quả tuyệt đối (L).

Tài liệu liên quan:

-

Tiểu luận môn kế hoạch doanh nghiệp đề tài: lập kế hoạch marketing cho sản phẩm ống hút cỏ của công ty tnhh greenjoy | Học viện Nông nghiệp Việt Nam

210 105 -

Nội dung ôn tập môn Lập kế hoạch doanh nghiệp | Học viện Nông nghiệp Việt Nam

208 104 -

Câu hỏi ôn tập môn Lập kế hoạch doanh nghiệp | Học viện Nông nghiệp Việt Nam

228 114 -

Các yếu tố ngoại tại (bên ngoài doanh nghiệp) ảnh hưởng đến việc định giá sản phẩm môn Lập kế hoạch doanh nghiệp | Học viện Nông nghiệp Việt Nam

184 92 -

Túi bạc PROCARECT chống ngập hiệu quả dành cho xe ôtô môn Lập kế hoạch doanh nghiệp | Học viện Nông nghiệp Việt Nam

174 87