Chương 5: Kế toán chi phí sản xuất theo quá trình | Bài giảng môn kế toán quản trị | Đại học Bách khoa hà nội

Cả hai phương pháp đều tập hợp CP NVL, NC và CPSXC cho sản phẩm và đều cung cấp phương pháp tính chi phí đvsp. Tài liệu môn Kế toán quản trị giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.5 K tài liệu

Tác giả:

Preview text:

Chương 5: Kế toán chi phí sản xuất theo quá trình

Điểm tương đồng giữa kế toán

CPSX theo ĐĐH và theo quá trình

Cả hai phương pháp đều tập hợp CP NVL, NC và

CPSXC cho sản phẩm và đều cung cấp phương pháp tính chi phí đvsp.

Đều sử dụng các TK CPSXC, CPSXKD dở dang và TK Thành phẩm.

Về cơ bản, dòng luân chuyển chi phí qua các TK

tương tự nhau ở cả hai phương pháp. Slide 2

Điểm khác biệt giữa kế toán CPSX

theo ĐĐH và theo quá trình

Áp dụng kế toán CPSX theo quá trình trong TH sản

xuất hàng loạt sản phẩm đơn chiếc. Kế toán CPSX

theo ĐĐH được áp dụng khi nhiều công việc/ĐĐH

được thực hiện với các yêu cầu SX khác nhau.

Kế toán CPSX theo quá trình tập hợp chi phí theo

phòng/bộ phận. Kế toán CPSX theo ĐĐH tập hợp

chi phí theo công việc/ĐĐH.

Kế toán CPSX theo quá trình tính chi phí đvsp theo

phòng/bộ phận. Kế toán CPSX theo ĐĐH tính chi

phí đvsp theo công việc trên cơ sở Phiếu tập hợp chi phí theo ĐĐH. Slide 3

Phòng ban/bộ phận sản xuất

là bộ phận trong một tổ chức mà ở đó CP NVL,

CPNC và CPSXC được tập hợp cho từng SP.

Các hoạt động ở BPSX được thực hiện thống nhất

cho tất cả các đvsp, vì vậy, đầu ra của BPSX cần

có tính đồng nhất. Thông thường các SP sẽ được

luân chuyển trình tự từ BP này sang BP khác. Slide 4 Mục tiêu 01

Ghi chép việc luân chuyển NVL, NC và CPSXC trong PP tập hợp CPSX theo quá trình. Slide 5 So sánh kế toán CPSX theo quá trình và theo ĐĐH CP NVL TT Thành CPSXKD CP NC TT phẩm DD CP SXC Giá vốn hàng bán Slide 6 So sánh kế toán CPSX theo quá trình và theo ĐĐH

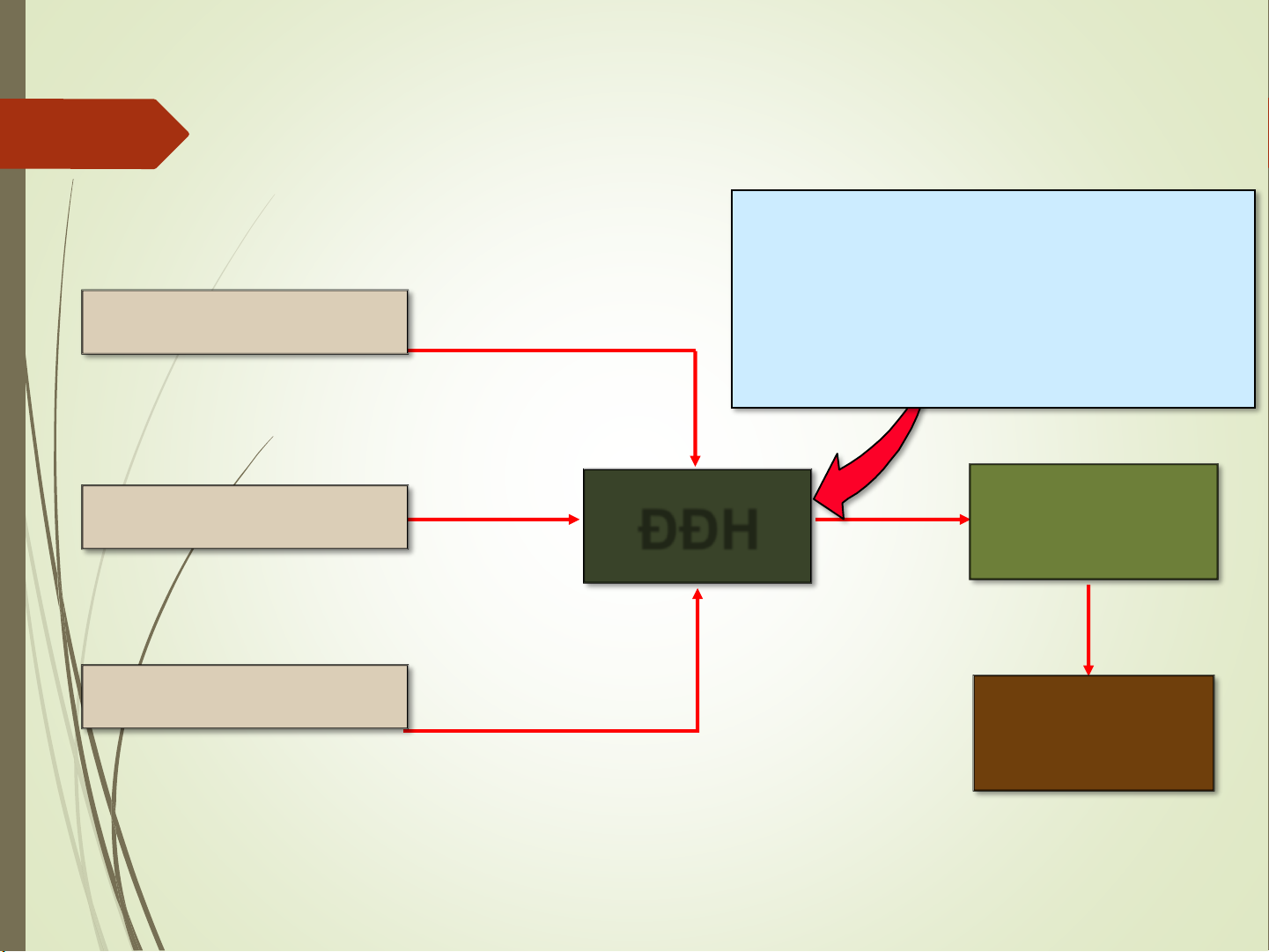

CP được theo dõi và

phân bổ cho từng ĐĐH CP NVL TT

trong kế toán CPSX theo ĐĐH. Thành CP NC TT ĐĐH phẩm CP SXC Giá vốn hàng bán Slide 7 So sánh kế toán CPSX theo quá trình và theo ĐĐH

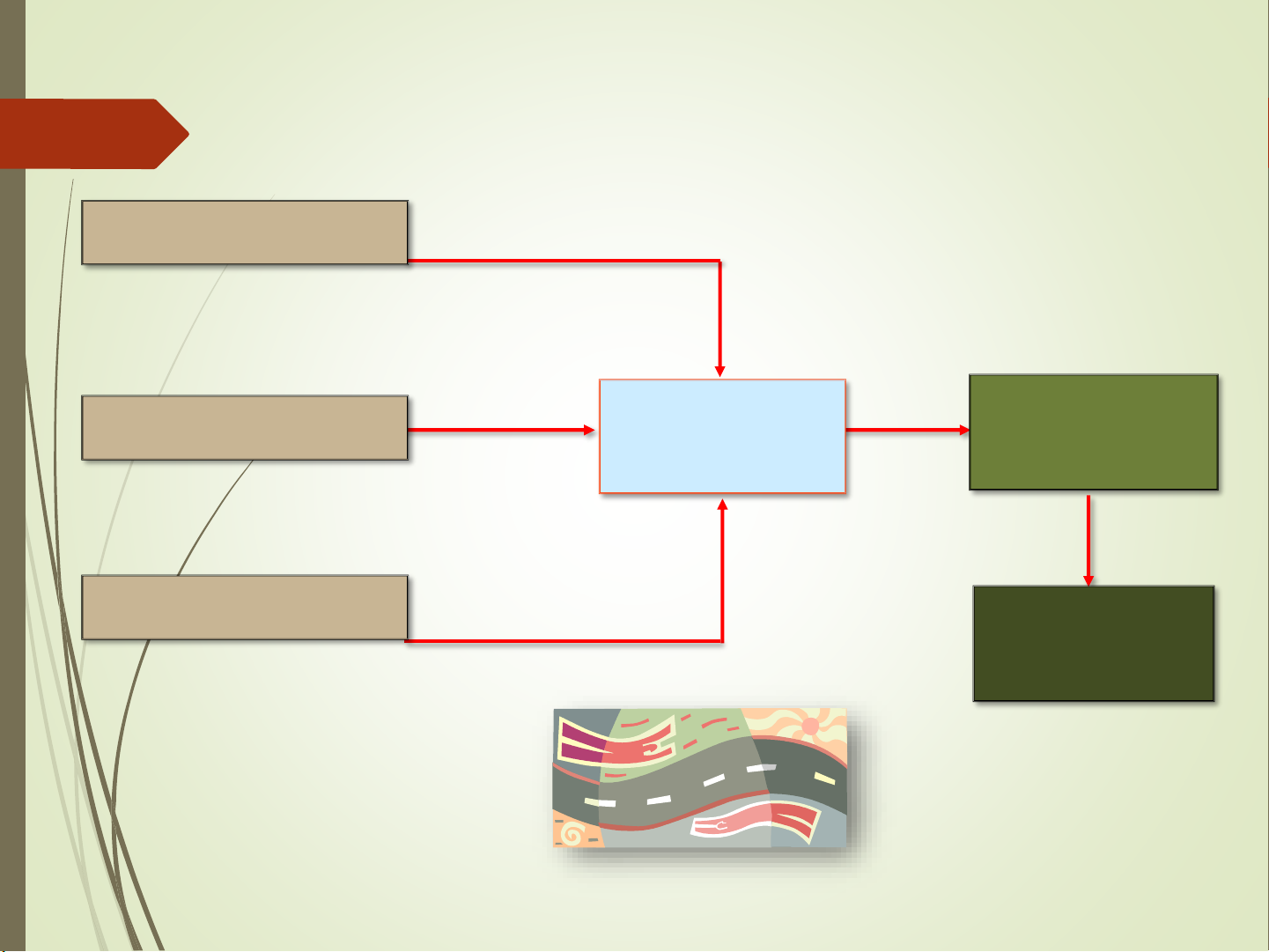

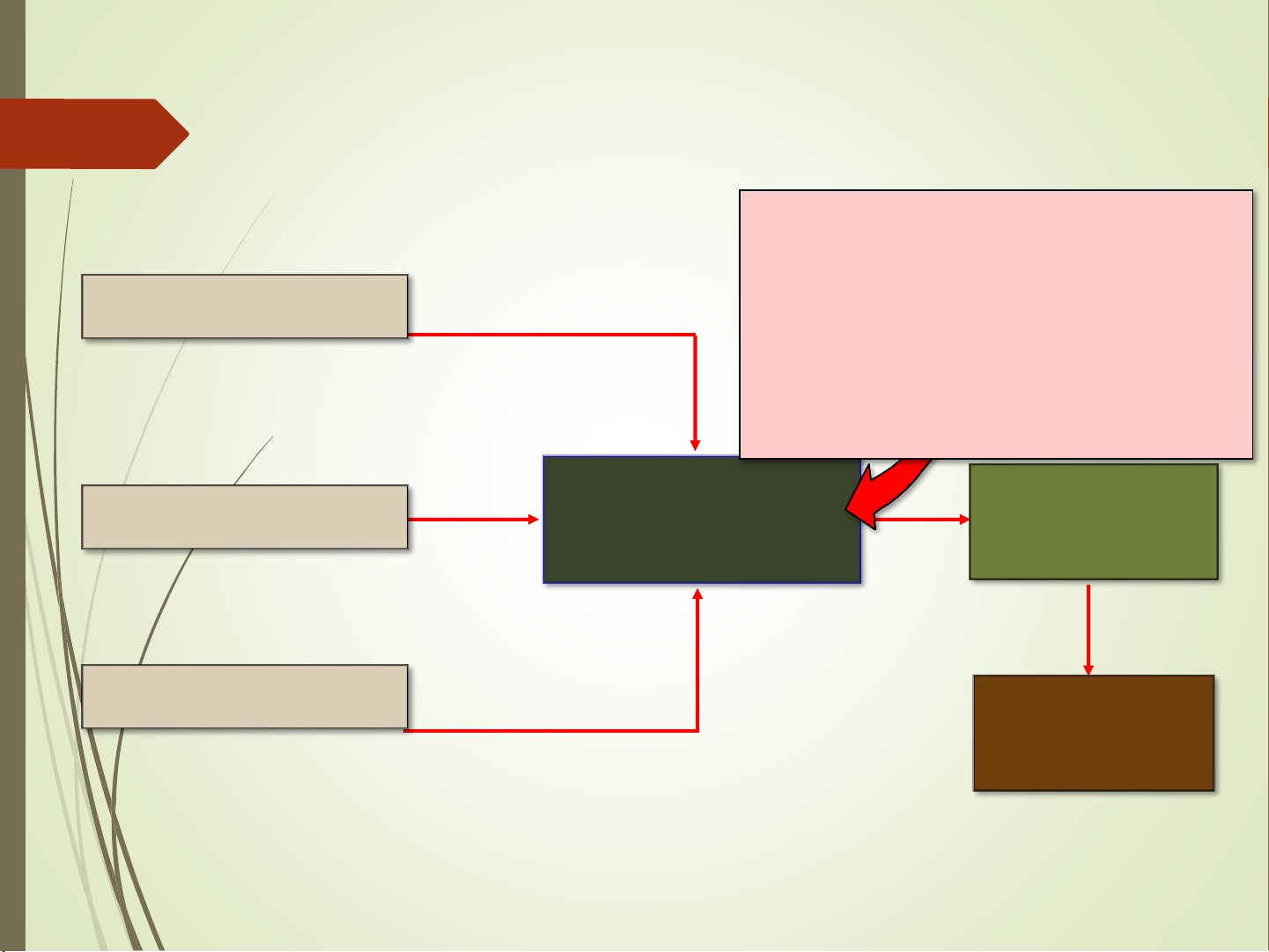

CP được theo dõi và

phân bổ cho các bộ CP NVL TT

phận liên quan trong kế toán CPSX theo quá trình Thành CP NC TT BP SX phẩm CPSXC Giá vốn hàng bán Slide 8

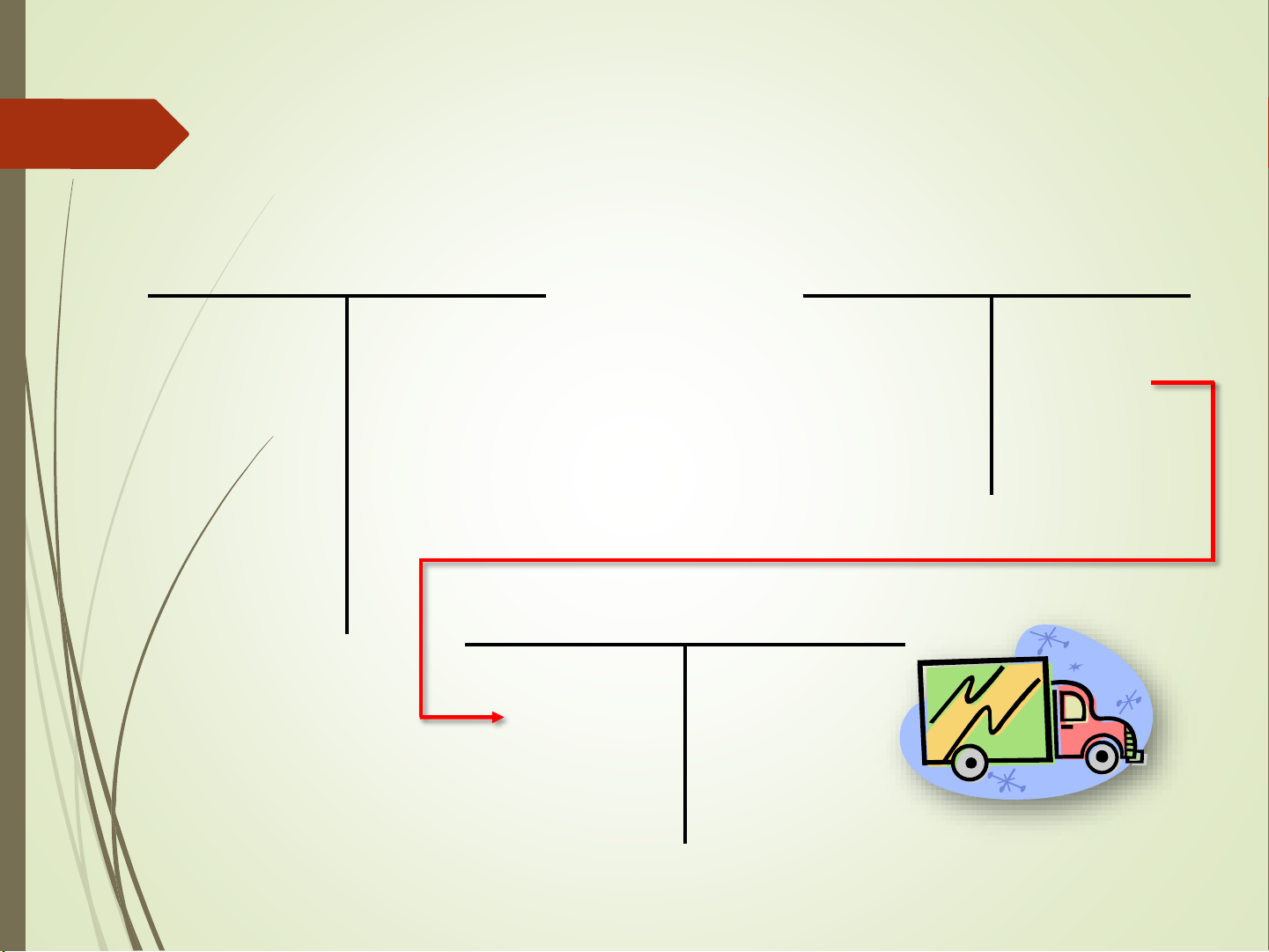

Luân chuyển chi phí: TK chữ T và Sổ NKC

VD: Giả định có 2 BPSX: BP A và BP B.

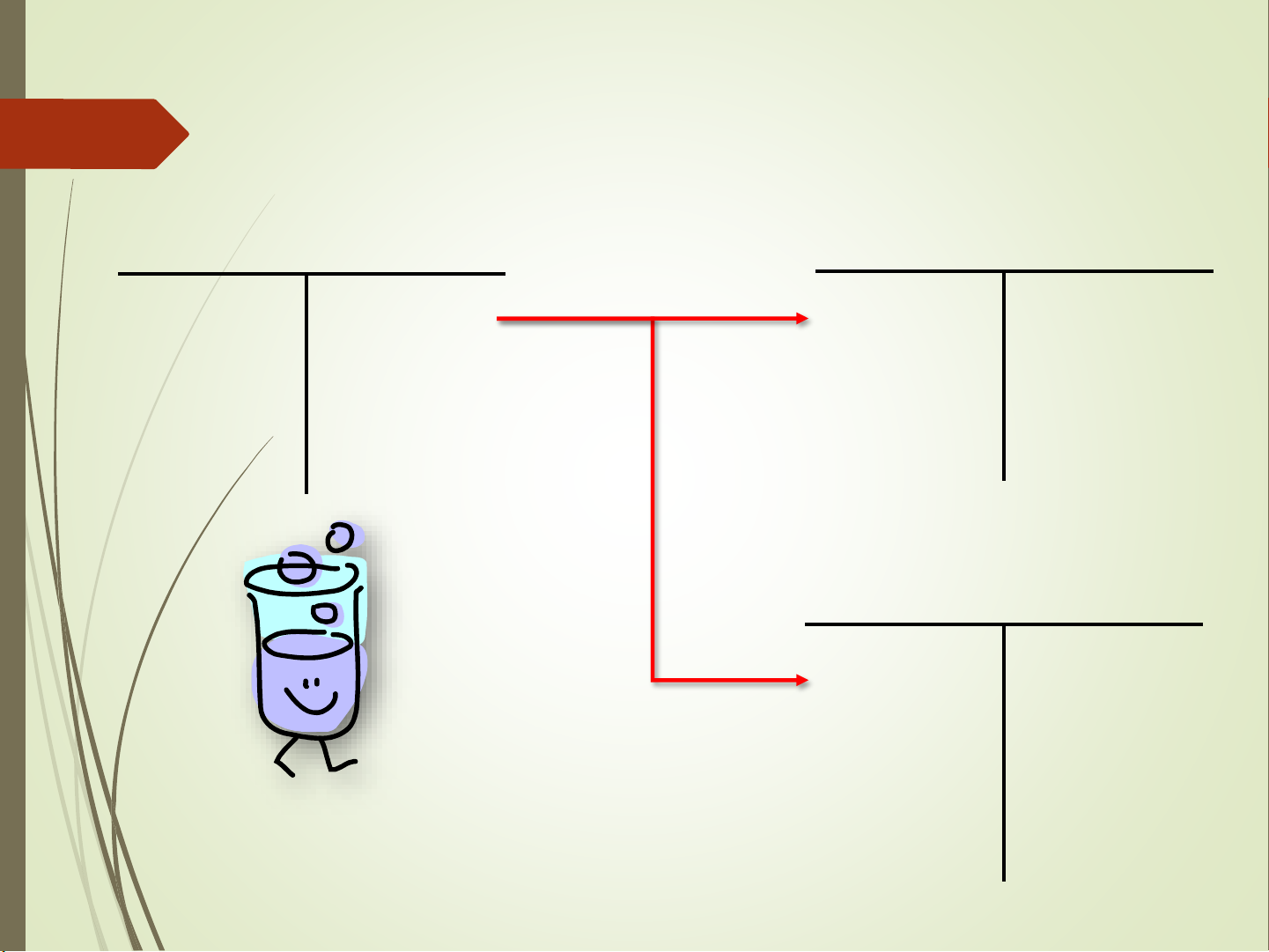

Sử dụng TK chữ T và ghi sổ NKC. Slide 9 Luân chuyển CP NVL: (TK chữ T) CPSXKD DD CP NVL TT BP A •CPNVL •CP NVL TT TT CPSXKD DD BP B •CP NVL TT Slide 10

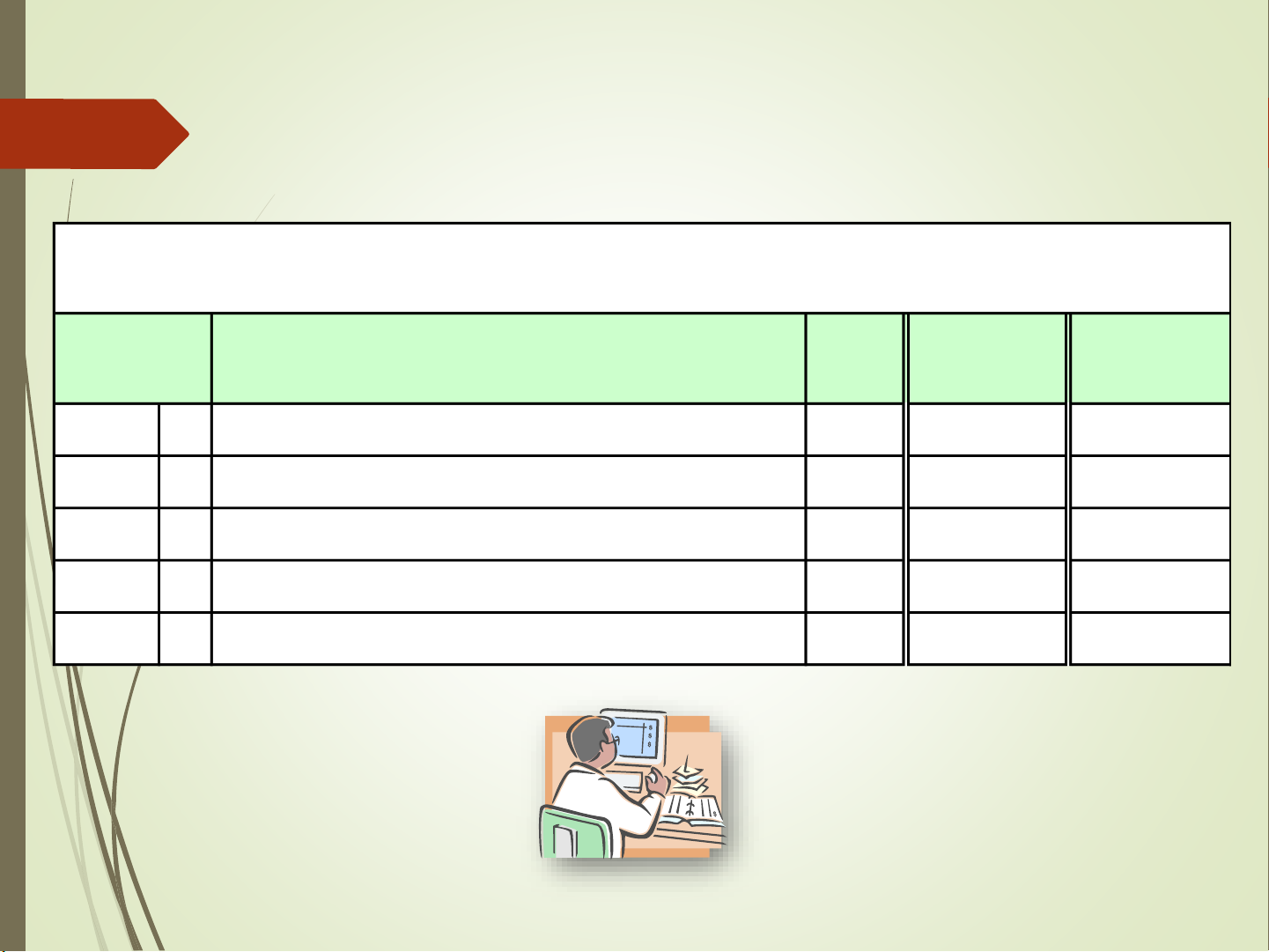

Luân chuyển CP NVL (ghi sổ NKC) SỔ NKC Trang 4 Số Ngày Diễn giải TC Nợ Có CPSXKD dở dang - BP A XXXXX CPSXKD dở dang - BP B XXXXX CP NVL trực tiếp XXXXX

Ghi chép CP NVLTT xuất dùng. Slide 11 Luân chuyển chi phí nhân công (TK chữ T) CPSXKD DD Lương phải trả BP A •CPNVLTT •CPNCTT •CPNC TT CPSXKD DD BP B •CPNVLTT •CPNC TT Slide 12

Luân chuyển chi phí nhân công (ghi sổ nhật ký) SỔ NKC Trang 4 Số Ngày Diễn giải TC Nợ Có CPSXKD dở dang - BP A XXXXX CPSXKD dở dang - BP B XXXXX

CP nhân công trực tiếp XXXXX

Ghi chép CPNC trực tiếp Slide 13

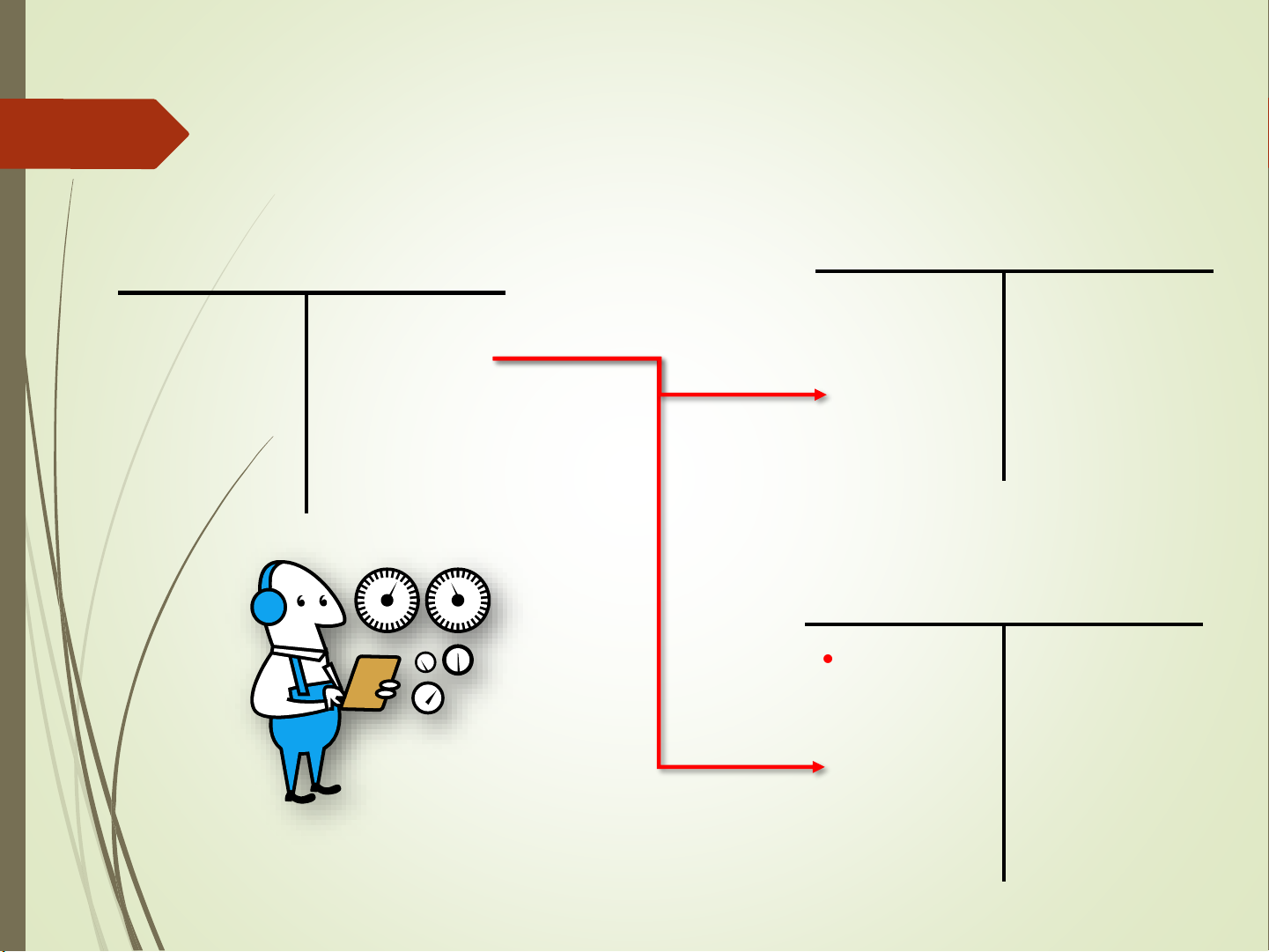

Luân chuyển CPSXC (TK chữ T) CPSXKD DD BP A CP SXC •CPNVLTT •CPNC •CPSXC •CPSXC TT được phân •CPSXC thực tế bổ p/bổ CPSXKD DD BP B •CPNVLTT •CPNCTT •CPSXC p/bổ Slide 14

Luân chuyển CPSXC (ghi sổ nhật ký) SỔ NKC Trang 4 Số Ngày Diễn giải TC Nợ Có CPSXKD dở dang - BP A XXXXX CPSXKD dở dang - BP B XXXXX Chi phí SXC XXXXX

Phân bổ CPSXC cho các bộ phận Slide 15

Luân chuyển chi phí: chuyển từ CPSXKD DD-

BP A sang CPSXKD DD-BPB (TK chữ T) CPSXKD DD CPSXKD DD BP A BP B

•CPNVLTT Chuyển sang •CPNVLTT BPB •CPNCTT •CPNCTT •CPSXC •CPSXC p/bổ p/bổ •BP A chuyển sang Bộ phận Bộ phận A B Slide 16

Luân chuyển chi phí: chuyển từ CPSXKD DD-

BP A sang CPSXKD DD-BPB (ghi sổ NKC) SỔ NKC Trang 4 Số Ngày Diễn giải TC Nợ Có CPSXKD dở dang - BP B XXXXX CPSXKD dở dang - BP A XXXXX

Ghi chép việc chuyển SP từ BP A sang BP B Slide 17

Luân chuyển chi phí: Chuyển từ CPSXKD

DD-BP B sang Thành phẩm (TK chữ T) CPSXKD DD BP B Thành phẩm •CPNVLTT •Giá thành •Giá thành sản xuất sản xuất •NCTT •CPSXC p/bổ •BP A chuyển sang Slide 18

Luân chuyển chi phí: chuyển từ CPSXKD DD-

BP B sang Thành phẩm (ghi sổ NKC) SỔ NKC Trang 4 Số Ngày Diễn giải TC Nợ Có Thành phẩm XXXXX CPSXKD dở dang - BP B XXXXX

Ghi chép SP hoàn thành

và chuyển SP hoàn thành từ BP B

sang TK Thành phẩm Slide 19

Luân chuyển chi phí: Chuyển từ Thành

phẩm sang Giá vốn hàng bán (TK chữ T) CPSXKD DD BP B Thành phẩm •CPNVL TT •Giá thành •Giá thành •Giá vốn sản xuất sản xuất hàng •CPNCTT bán •CPSXC p/bổ •BP A Giá vốn hàng bán chuyển sang •Giá vốn hàng bán Slide 20

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

24 12 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

78 39 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

49 25 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

60 30 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

61 31