chương 5: kế toán chi phí sản xuất và tính giá thành sản phẩm môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán tài chính 2 (KTTC2) 27 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47886956

CHƯƠNG 5: KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM Bài tập 1

Có các nghiệp vụ kinh tế phát sinh trong kỳ của một doanh nghiệp như sau:

1. Xuất kho thức ăn gia súc cho chăn nuôi bò sữa theo giá xuất kho 8.000.000 ồng.

2. Xuất tiền mặt mua thức ăn xanh cho chăn nuôi bò sữa 4.000.000 ồng. 3. Mua thuốc thú y ấ

xu t ngay tiêm phòng bệnh cho bò 1.000.000 ồng chưa thuế, thuế suất

thuế GTGT10%, chưa thanh toán tiền hàng.

4. Tiền iện phục vụ cho chăn nuôi bò sữa phải trả cho công ty iện lực 1.100.000 ồng ã bao gồm thuế GTGT 10%.

5. Xuất kho dụng cụ phục vụ cho chăn nuôi bò sữa 6.000.000 ồng, phân bổ vào chi phí cho 1 năm.

6. Trích khấu hao TSCĐ dùng cho chăn nuôi bò sữa 2.000.000 ồng, khấu hao àn bò 5.000.000 ồng,

khấu hao bộ phận bán hàng 3.000.000 ồng, bộ phận quản lý doanh nghiệp 5.000.000 ồng 7. Tiền

lương phải trả cho công nhân trực tiếp sản xuất 16.000.000 ồng, cho cán bộ ội sản xuất

12.000.000 ồng, cho cán bộ quản lý doanh nghiệp 14.000.000 ồng.

8. Trích các khoản theo lương theo tỷ lệ quy ịnh, biết rằng tiền lương tính bảo hiểm bằng 50% tiền lương thực tế. (23,5%)

9. Trích trước tiền lương nghỉ phép của công nhân sản xuất theo tỷ lệ 10% lương thực tế.

10. Thu ược một số sản phẩm chăn nuôi bò sữa như sau: -

Thu 18 tấn sữa tươi chuyển ngay cho xí nghiệp chế biến sữa -

Bò ẻ ược 10 bê ang ở thời kỳ chăm sóc chưa xuất chuồng -

Sản phẩm phụ (phân chuồng) tận thu bán ược 2.500.000 ồng tiền mặt

Yêu cầu:

1. Định khoản cÆc nghiệp vụ kinh tế phÆt sinh.

2. Hạch toÆn chi ph sản xuất v tnh giÆ thnh sản phẩm sữa tươi theo sơ đồ chữ T.

Biết rằng: Số dư đầu kỳ của chăn nuôi bò sữa 4.500.000 đồng, số dư cuối kỳ: 10 con bê đang nuôi

chưa xuất chuồng, trị giÆ 1 con bŒ hiện tại tương đương 200 kg sữa tươi. Bài tập 2

Có các nghiệp vụ kinh tế phát sinh trong kỳ của một doanh nghiệp như sau:

1. Xuất kho nguyên vật liệu gồm: ạm Urê 3 tấn giá xuất 40.000 ồng/kg, phân lân 6 tấn với giá 15.000

ồng/kg, phân kali 1 tấn với giá 18.000 ồng/kg.

2. Xuất tiền mặt mua thuốc bảo vệ thực vật sử dụng ngay cho chè, theo hoá ơn tổng tiền thanh toán

11.000.000 ồng (trong ó thuế GTGT: 10%).

3. Theo giấy báo hỏng công cụ dụng cụ thuộc loại phân bổ 50% giá trị xuấ t dùng, trị giá xuất kho

4.000.000 ồng, số phế liệu thu hồi bán thu tiền mặt ược 100.000 ồng.

4. Trích khấu hao TSCĐ dùng cho sản xuất chè tươi 12.000.000 ồng, TSCĐ phục vụ cho quản lý doanh nghiệp 14.000.000 ồng.

5. Tiền lương phải trả cho công nhân trực tiếp sản xuất chè tươi 120.000.000 ồng, cho cán bộ quản lý

ội 50.000.000 ồng, cho cán bộ quản lý doanh nghiệp 60.000.000 ồng. lOMoAR cPSD| 47886956

6. Trích các khoản trích theo lương theo tỷ lệ quy ịnh hiện hành. Biết tiền lương cơ bản bằng 2/3 tiền lương thực tế.

7. Xuất quỹ tiền mặt tạm ứng lương cho người lao ộng 50% số tiền phải trả.

8. Tiền thuỷ lợi phí phải trả cho công ty thuỷ nông huyện 5.000.000 ồng chưa thuế, thuế suất thuế GTGT 10%

9. Thu ược một số sản phẩm chè tươi giao thẳng cho bộ phận chế biến: -

Chè loại I ược 30 tấn, chè loại II ược 40 tấn; -

Cành chè ốn tận thu bán ược 1.000.000 ồng tiền mặt.

Yêu cầu:

1. Định khoản cÆc nghiệp vụ kinh tế phÆt sinh.

2. Hạch toÆn chi ph sản xuất v tnh giÆ thnh sản phẩm chè búp tươi theo sơ đồ chữ T.

Biết số dư đầu kỳ là 2.000.000 đồng; số dư cuối kỳ là 1.600.000 đồng; trị giÆ 1 kg chŁ loại I tương

đương 1,5 kg chè loại II; chi ph sản xuất chung trong kỳ phn bổ hết cho chè búp tươi; chè tận thu

được coi l sản phẩm phụ. Bài tập 3

Có các nghiệp vụ kinh tế phát sinh trong kỳ của một doanh nghiệp như sau:

1. Xuất kho nguyên vật liệu dùng trực tiếp ể sản xuất sản phẩm A trị giá 60.000.000 ồng sản phẩm B trị

giá 160.000.000 ồng.

2. Mua nguyên liệu ưa vào sản xuất theo hoá ơn tiền hàng chưa thuế 140.000.000 ồng, thuế suất thuế

GTGT 10%, chưa thanh toán, phân bổ cho sp A là 40%, sp B là 60%.

3. Tiền lương phải trả công nhân trực tiếp sản xuất sp A 40.000.000 ồng, sp B 140.000.000 ồng, cán bộ

phân xưởng 6.000.000 ồng, cán bộ quản lý doanh nghiệp 26.000.000 ồng.

4. Trích các khoản trích theo lương theo tỷ lệ quy ịnh hiện hành. Biết tiền lương ể tính bảo hiểm bằng 50% lương thực tế

5. Trích trước 2% tiền lương nghỉ phép của công nhân trực tiếp sản xuất (trích theo lương thực tế)

6. Xuất kho dụng cụ dùng cho sản xuất theo giá xuất kho 6.000.000 ồng, ược phân bổ cho 2 lần.

7. Trích khấu hao TSCĐ dùng cho sản xuất 26.000.000 ồng, cho quản lý doanh nghiệp 14.000.000 ồng.

8. Chuyển khoản trả tiền

iện phục vụ cho sản xuất 44.000.000 ồng, trong ó thuế GTGT 10%. 9. t dùng sản xuấ

Nguyên vật liệu xuấ t sp A không hết nhập lại kho nguyên

vật liệu trị giá 4.000.000 ồng.

10. Doanh nghiệp ã sản xuất ược 80

ản phẩm A nhập kho, 100 sp B xuất bán và còn 10 sản phẩm A, s

20 sp B ang làm dở dang ở mức 80% hoàn thành.

Yêu cầu:

1. Định khoản cÆc nghiệp vụ kinh tế phÆt sinh.

2. Tnh giÆ thnh của sản phẩm A, B, biết số chi ph dở dang đầu kỳ sp A là 10.000.000 đồng, sp B l 20.000.000 đồng.

Biết chi ph sản xuất chung phn bổ cho A l 30%, SP B l 70% lOMoAR cPSD| 47886956 Bài tập 4

Có các nghiệp vụ kinh tế phát sinh của một doanh nghiệp như sau:

1. Trong kỳ sản xuất 150.000 sản phẩm A, trong ó nhập kho

130.000 sản phẩm, em gửi bán 20.000 sản phẩm theo giá kế

hoạch 4.000 ồng/sản phẩm.

2. Cuối kỳ kết chuyển ể tính giá thành thực tế của sản phẩm: -

Chi ph nguyŒn vật liệu trực tiếp 350.000.000 đồng. -

Chi ph nhn cng trực tiếp 180.000.000 đồng. -

Chi ph sản xuất chung 176.000.000 đồng

Biết chi phí sản xuất chung ược phân bổ cho sản phẩm sản xuất trong kỳ 90%.

Yêu cầu:

1. Tnh giÆ thnh thực tế của sản phẩm A, biết chi ph dở dang đầu kỳ 10.000.000 đồng, chi ph dở dang

cuối kỳ 20.000.000 đồng v tiến hành điều chỉnh giÆ kế hoạch theo giÆ thực tế.

2. Định khoản cÆc nghiệp vụ kinh tế phát sinh và xác định cÆc chứng từ gốc liŒn quan.

3. Lập chứng từ ghi sổ liên quan đến chi ph sản xuất kinh doanh dở dang v vo sổ cÆi ti khoản chi

ph sản xuất kinh doanh dở dang theo hnh thức chứng từ ghi sổ. Bài tập 5

1. Trong kỳ doanh nghiệp sản xuất 2 sản phẩm: 14.000 sản phẩm A, 10.000 sản phẩm B; trong đó sản

phẩm A nhập kho 14.000 sản phẩm, sản phẩm B đem bán 10.000 sản phẩm. GiÆ kế hoạch sản phẩm

A 60.000 đồng/sản phẩm, sản phẩm B 38.000 đồng/sản phẩm.

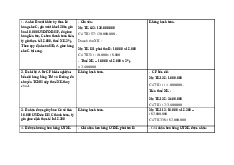

2. Cuối kỳ doanh nghiệp kết chuyển để tnh giÆ thnh thực tế của sản phẩm: Đơn vị: đồng Chỉ tiêu Tổng số Sản phẩmA Sản phẩmB

Chi phí nguyên vật liệu trực tiếp 600.000.000 400.000.000 200.000.000

Chi phí nhân công trực tiếp 400.000.000 280.000.000 120.000.000 Chi phí sản xuất chung 250.000.000

Chi phí sản xuất dở dang ầu kỳ 10.000.000 6.000.000 4.000.000

Chi phí sản xuất dở dang cuối kỳ 12.000.000 7.000.000 5.000.000

Biết chi phí sản xuất chung ược phân bổ cho sản phẩm sản xuất trong kỳ 100%, phân bổ theo chi phí

nguyên vật liệu trực tiếp.

Yêu cầu:

1. Tnh giÆ thnh thực tế của sản phẩm A, B và điều chỉnh giÆ kế hoạch theo giÆ thực tế.

2. Định khoản cÆc nghiệp vụ kinh tế phát sinh và xác định cÆc chứng từ gốc liŒn quan. lOMoAR cPSD| 47886956 Bài tập 6

Có các nghiệp vụ kinh tế phát sinh trong kỳ của một doanh nghiệp như sau:

1. Xuất kho nguyên vật liệu dùng trực tiếp ể sản xuất sản phẩm trị giá 50.000.000 ồng.

2. Chi tiền mặt mua nguyên liệu phụ ưa vào sản xuất theo hoá ơn tiền hàng chưa thuế 5.000.000 ồng,

thuế suất thuế GTGT 10%.

3. Tiền lương phải trả công nhân trực tiếp sản xuất 140.000.000 ồng, cán bộ phân xưởng 20.000.000

ồng, cán bộ quản lý doanh nghiệp 40.000.000 ồng, công nhân xây dựng cơ bản 20.000.000 ồng.

4. Trích các khoản trích theo lương theo quy ịnh hiện hành, biết tiền lương cơ bản của các bộ phận bằng

0,42 tiền lương thực tế của các bộ phận.

5. Chuyển khoản thanh toán tiền iện dùng cho sản xuất sản phẩm cho công ty iện 15.400.000 ồng, trong ó thuế GTGT 10%.

6. Xuất kho dụng cụ thuộc loại phân bổ một lần dùng cho sản xuất sản phẩm theo giá xuất kho 4.000.000 ồng.

7. Trích khấu hao TSCĐ dùng cho sản xuất 30.000.000 ồng, cho quản lý doanh nghiệp 44.000.000 ồng.

8. Sản phẩm tận thu bán thu ược bằng tiền mặt 3.000.000 ồng.

9. Doanh nghiệp ã sản xuất 40 sản phẩm A và 20 sản phẩm B nhập kho, sản phẩm dở dang trị giá

5.000.000 ồng (Chia ều cho 2

Yêu cầu: sp) .

1. Định khoản cÆc nghiệp vụ kinh tế phÆt sinh.

2. Tnh giÆ thnh của sản phẩm A và B theo sơ đồ chữ T.

Biết số dư đầu kỳ v cuối kỳ b

ằng 0,hệ số tnh giÆ của sản phẩm A/B l 1/2.

Bài 7: đề bài tương tự bi 6

Biết số dư đầu kỳ sp A là 10.000.000 đồng, B là 15.000.000 đồng, định mức sp A là 200.000 đồng, sp B l 300.000 đồng

Tài liệu liên quan:

-

Bài kiểm tra thường xuyên giá thành | Học viện Nông nghiệp Việt Nam

201 101 -

Bài Tập Kế Toán Quản Trị 1 Loại Câu Trắc Nghiệm | Học viện Nông nghiệp Việt Nam

283 142 -

Quy định về Tài chính kế toán doanh nghiệp | Học viện Nông nghiệp Việt Nam

233 117 -

Bài tập xuất khẩu ủy thác môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

286 143 -

Ưu,nhược điểm trong KE tiền lương của công ty Miza môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

213 107