Chương 6: Định giá sản phẩm PH | Bài giảng môn kế toán quản trị | Đại học Bách khoa hà nội

Nếu DN X là một trong số rất nhiều các DN của ngành và có rất ít sự khác biệt giữa các sản phẩm của các DN trong ngành. Tài liệu môn Kế toán quản trị giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.5 K tài liệu

Tác giả:

Preview text:

1 CHƯƠNG 7 ĐỊNH GIÁ BÁN SẢN PH MỤC TIÊU 2

Các yếu tố ảnh hưởng tới việc định giá

Phân biệt giữa quyết định giá ngắn hạn và

quyết định giá dài hạn

Các phương pháp định giá

Các yếu tố ảnh hưởng tới việc định giá 3

Khách hàng ảnh hưởng tới giá cả thông qua

việc ảnh hưởng tới mức Cầu.

Đối thủ cạnh tranh ảnh hưởng tới giá cả thông qua các hành vi.

Chi phí ảnh hưởng tới giá cả bởi vì chúng ảnh hưởng tới mức Cung.

Vai trò của chi phí sản phẩm 4

Phân tích chi phí sản phẩm đóng vai trò quan

trọng trong việc quyết định lựa chọn các

phương thức marketing và xúc tiến bán hàng

Chi phí hoa hồng bán hàng nên trả ở mức nào?

Nên chiết khấu bao nhiêu % trên mức giá niêm yết?

Người nhận giá & người lập giá 5 Người nhận giá:

Nếu DN X là một trong số rất nhiều các DN của ngành

và có rất ít sự khác biệt giữa các sản phẩm của các DN trong ngành.

DN X là người nhận giá và sẽ lựa chọn cơ cấu sản

phẩm của mình theo các giá đã được định sẵn trên thị trường. Người lập giá:

Các DN nghiệp hoạt động trong ngành ít có cạnh tranh

và thực hiện vai trò lãnh đạo trong ngành

Các DN hoạt động trong ngành có các sản phẩm rất khác nhau.

Định giá ngắn hạn & Định giá dài hạn 6

Quyết định giá ngắn • Quyết định giá dài

hạn là các quyết định

hạn là các quyết định giá trong thời hạn giá có thời hạn từ 1 dưới 1 năm năm trở lên

Định giá cho các hợp – Định giá sản phẩm đồng đặc biệt

cho các thị trường chủ yếu

Điều chỉnh cơ cấu và khối lượng sản phẩm

Định giá ngắn hạn & Định giá dài hạn 7

Có rất nhiều chi phí mang tính bắt buộc trong

ngắn hạn (chi phí cố định). Các chi phí này

không liên quan tới quyết định ngắn hạn nhưng

rất quan trọng đối với việc ra quyết định dài hạn.

Quyết định ngắn hạn:

Công ty có đủ công suất dư thừa cho các sản phẩm tăng thêm không?

Quyết định dài hạn:

Xác định mức lợi nhuận cần đạt để có được tỷ suất

sinh lời trên vốn đầu tư hợp lý.

Các phương pháp định giá dài hạn 8

Định giá trên cơ sở giá thị trường

Định giá trên cơ sở chi phí

Định giá trên cơ sở giá thị trường –

Giá mục tiêu & Chi phí mục tiêu 9 Chi phí Giá mục Lợi nhuận mục = – mục tiêu tiêu tiêu

Giá mục tiêu là mức giá ước tính mà khách hàng

sẵn sàng trả cho sản phẩm (dịch vụ).

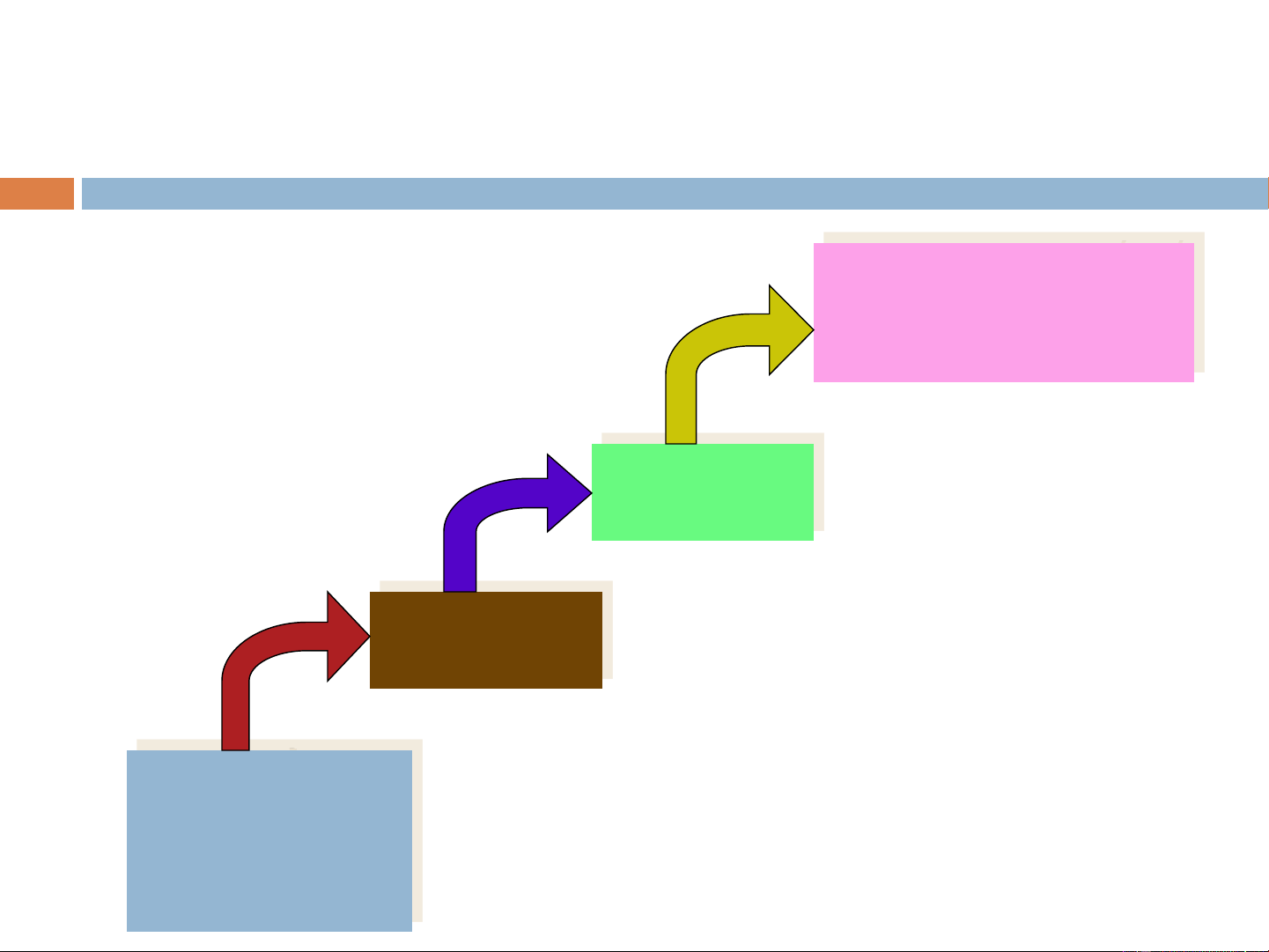

Giá mục tiêu & Chi phí mục tiêu – Các bước tiến hành 10

Thực hiện các thiết kế

giá trị để đạt được chi phí mục tiêu Xác định chi phí mục tiêu Chọn giá mục tiêu Phát triển sản phẩm đáp ứng theo nhu cầu của khách hàng

Chi phí mục tiêu – Ví dụ

Khách sạn X đang xem xét việc cung cấp bữa ăn buffet

vào buổi trưa cho các khách hàng. Giá của các bữa ăn

tương tự như vậy tại các khách sạn khác là 200.000đ.

Khách sạn X tin rằng bình quân mỗi bữa ăn sẽ có

khoảng 100 lượt khách. Khách sạn mong muốn đạt tỷ

suất lợi nhuận / doanh thu là 25% cho tất cả các loại sản phẩm và dịch vụ.

Chi phí mục tiêu = 200.000 – (200.000 x 25%) = 150.000 đ 11

Chi phí mục tiêu – Ví dụ (tiếp)

Chi phí ước tính cho mỗi suất ăn buffet như ở bảng dưới đây.

Hãy thảo luận về các vấn đề mà khách sạn X nên điều tra để

giảm chi phí ước tính để đạt mức chi phí mục tiêu.

Nguyên vật liệu trực tiếp VND 90,000 Nhân công trực tiếp 50,000

Biến phí sản xuất chung biến đổi 5,000

Định phí sản xuất chung 7,000 Biến phí bán hàng 4,000

Định phí bán hàng và hành chính 8,000 VND 164,000 12

Chi phí mục tiêu – Ví dụ (tiếp)

Bữa ăn có thể thiết kế lại để có thể giảm chi phí

nguyên vật liệu và nhân công không?

Giá mua nguyên liệu đầu vào có thể đàm phán

lại với nhà cung cấp không?

Quá trình chế biến và phục vụ bữa ăn có thể

thiết kế lại để giảm chi phí nguyên vật liệu và nhân công không ?

Thiết kế bữa ăn có thể thay đổi như thế nào để

cho khách hàng sẵn sàng trả tiền cho bữa ăn?

Liệu số lượt khách hàng có thể nhiều hơn 100

không để giảm chi phí cố định phân bổ bình 13

quân cho mỗi lượt khách?

Định giá trên cơ sở chi phí 14 Công thức chung cho việc

định giá trên cơ sở chi phí là

cộng thêm một tỷ lệ % vào chi phí. Chi phí $ X Lợi nhuận mong muốn Y Giá bán $X + Y

Định giá trên cơ sở chi phí – Ví dụ 1 15

Công ty X dự kiến giá thành sản phẩm AA là 100.000đ.

Công ty mong muốn đạt tỷ lệ lợi nhuận / chi phí là 30%.

Sản phẩm AA cần bán với giá bao nhiêu?

Định giá trên cơ sở chi phí – Ví dụ 1 (tiếp) 16 Chi phí: $100.000

Lợi nhuận mong muốn: (100.000 × 30%) 30.000 Giá bán đề xuất: $130.000

Định giá trên cơ sở chi phí – Ví dụ 2

Tour Hà Nội – Đà Nẵng 4 ngày 3 đêm 17 Chi phí bay 2.400.000 Chi phí khách sạn 2.900.000

Chi phí di chuyển (đi, về khách sạn) 200.000 Chi phí ăn uống 360.000 Quà tặng 40.000 Tổng CP trực tiếp 5.900.000

Cộng thêm Lợi nhuận mong muốn 1.900.000 Giá bán 7.800.000

Định giá chuyển nhượng nội bộ 18

Giá chuyển nhượng là giá khi

một bộ phận của công ty cung

cấp hàng hóa và dịch vụ cho

một bộ phận khác của công ty.

Mục tiêu quan trọng trong việc

thiết lập giá chuyển nhượng là

thúc đẩy các nhà quản lý làm

việc để mang lại lợi ích lớn

nhất cho cả công ty.

Định giá chuyển nhượng nội bộ 19

Giá chuyển nhượng là giá tính cho sản phẩm

sản xuất bởi một bộ phận này và chuyển nhượng

cho một bộ phận khác trong tổ chức.

Giá chuyển nhượng ảnh hưởng tới doanh thu của

bộ phận bán và chi phí của bộ phận mua.

Định giá chuyển nhượng nội bộ (tiếp) 20

Hệ thống định giá chuyển nhượng cần đáp ứng 3 mục tiêu:

Đánh giá công bằng các nhà quản lý

Thống nhất các mục tiêu của nhà quản lý và của cả công ty

Duy trì quyền tự chủ của các bộ phận

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

24 12 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

78 39 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

49 25 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

60 30 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

61 31