Chương 7 Kế Hoạch Cung Ứng Vật Tư 10 môn Lập kế hoạch doanh nghiệp | Học viện Nông nghiệp Việt Nam

Các nhà cung cấp có thể bán hàng hóa của họ với mức giá đơn vịthấp hơn nếu lượng hàng được đặt mua lớn hơn. Thực tế này gọi là chiết khấu theo số lượng bởi vì những đơn hàng số lượng lớn có thể rẻ hơn khi sản xuất và vận chuyển .Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Lập kế hoạch doanh nghiệp (HVNN) 96 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 32573545

Chương 7 KẾ HOẠCH CUNG ỨNG VẬT TƯ 10

7.6. LẬP KẾ HOẠCH TỐI ƯU VỀ DỰ TRỮ VẬT TƯ - HÀNG HOÁ

7.6.3. Các mô hình dự trữ vật tư hàng hoá

c. Mô hình EOQ, POQ với chiết khấu theo số lượng

Các nhà cung cấp có thể bán hàng hóa của họ với mức giá đơn vị thấp hơn nếu

lượng hàng được đặt mua lớn hơn. Thực tế này gọi là chiết khấu theo số lượng

bởi vì những đơn hàng số lượng lớn có thể rẻ hơn khi sản xuất và vận chuyển.

Vấn đề quan tâm trong hầu hết các quyết định số lượng của đơn hàng là đặt đủ

vật tư cho từng đơn hàng để đạt được giá tốt nhất, nhưng cũng không nên mua

nhiều quá vì chi phí tồn trữ làm giảm khoản tiết kiệm do mua hàng đem lại.

* Giả thiết chính của mô hình:

- Nhu cầu hàng năm, chi phí tồn trữ và chi phí đặt hàng cho một loại vật tư có

thể ước lượng được.

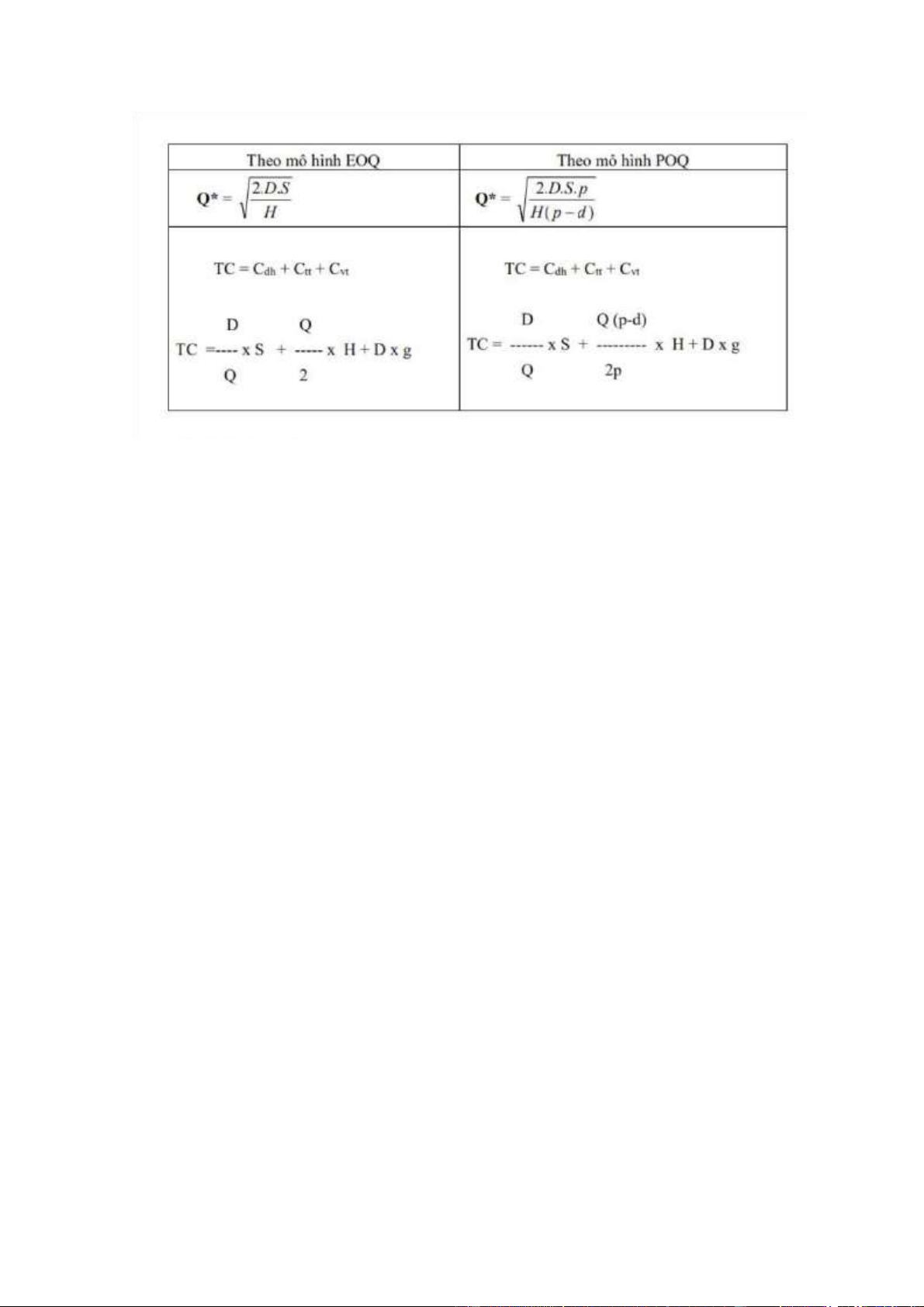

- Mức tồn kho trung bình hàng năm có thể ước lượng theo 2 cách:

+ Bằng Q/2 nếu giả thiết của mô hình EOQ phổ biến (đơn hàng được nhận tất cả một lần).

+ Bằng [Q(p-d)]/2p nếu các giả thiết mô hình POQ phổ biến (vật tư được nhận

nhiều lần, mỗi lần một lượng giống nhau p và cùng lúc doanh nghiệp sử dụng một lượng d)

- Có chiết khấu số lượng, khi lượng đặt hàng lớn thì giá (g) sẽ giảm.

* Công thức tính chi phí:

Chi phí mua vật tư hàng năm = Nhu cầu hàng năm x giá vật tư Hay Ctv = D x G

Tổng chi phí vật tư tồn kho hàng năm = Chi phí đặt hàng hàng năm + Chi phí

tồn trữ hàng năm + Chi phí mua vật tư hàng năm lOMoAR cPSD| 32573545 * Các bước thực hiện:

Bước 1: Tính lượng hàng tối ưu ở từng mức khấu trừ. Chú ý rằng chi phí tồn trữ

một đơn vị hàng năm (H) có thể được xác định bằng tỉ lệ phần trăm (chẳng hạn

là a%) của giá mua vật liệu hay chi phí sản xuất, tức là: H = a x g

Bước 2: Xác định xem Q* ở từng mức có khả thi không, nếu không thì điều

chỉnh cho phù hợp với từng mức khấu trừ đó. Ở mỗi mức khấu trừ, nếu lượng

hàng đã tính ở bước 1 thấp không đủ điều kiện để hưởng mức giá khấu trừ,

chúng ta điều chỉnh lượng hàng lên đến mức tối thiểu để được hưởng giá khấu

trừ. Ngược lại, nếu lượng hàng cao hơn thì điều chỉnh xuống bằng mức tối đa

của mức khấu trừ, hoặc không cần tính chi phí ở mức này trong bước 3.

Bước 3: Sử dụng công thức tính tổng chi phí hàng tồn kho ở từng mức khấu trừ

và chọn mức có tổng chi phí nhỏ nhất để quyết định thực hiện.

Tài liệu liên quan:

-

Tiểu luận môn kế hoạch doanh nghiệp đề tài: lập kế hoạch marketing cho sản phẩm ống hút cỏ của công ty tnhh greenjoy | Học viện Nông nghiệp Việt Nam

210 105 -

Nội dung ôn tập môn Lập kế hoạch doanh nghiệp | Học viện Nông nghiệp Việt Nam

208 104 -

Câu hỏi ôn tập môn Lập kế hoạch doanh nghiệp | Học viện Nông nghiệp Việt Nam

228 114 -

Các yếu tố ngoại tại (bên ngoài doanh nghiệp) ảnh hưởng đến việc định giá sản phẩm môn Lập kế hoạch doanh nghiệp | Học viện Nông nghiệp Việt Nam

184 92 -

Túi bạc PROCARECT chống ngập hiệu quả dành cho xe ôtô môn Lập kế hoạch doanh nghiệp | Học viện Nông nghiệp Việt Nam

174 87