Chương 8: Chi phí thích hợp cho việc ra QĐ | Bài giảng môn kế toán quản trị | Đại học Bách khoa hà nội

Chi phí có thể tránh được là chi phí có thể được loại bỏ, toàn bộ hoặc một phần, bằng cách lựa chọn phương án này thay cho PA khác. Chi phí có thể tránh được là chi phí thích hợp. Tài liệu môn Kế toán quản trị giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.5 K tài liệu

Tác giả:

Preview text:

Chương 8

Chi phí thích hợp cho việc ra QĐ Mục tiêu 1 Xác định chi phí và lợi ích thích hợp cho việc ra quyết định Slide 2

Khái niệm chi phí trong việc ra quyết định

Chi phí thích hợp là chi phí khác biệt giữa các phương án. Slide 3

Xác định chi phí thích hợp

Chi phí có thể tránh được là chi phí có thể được

loại bỏ, toàn bộ hoặc một phần, bằng cách lựa

chọn phương án này thay cho PA khác. Chi phí

có thể tránh được là chi phí thích hợp. Chi phí

không thể tránh được là chi phí không thích hợp.

02 phạm trù không bao giờ là chi phí thích hợp: Chi phí chìm.

Chi phí tương lai không khác biệt giữa các PA. Slide 4

Chi phí chênh lệch cho các mục đích khác nhau Chi phí có thể thích hợp với QĐ

này nhưng lại không thích hợp với QĐ

khác. Vì vậy, nhà QT

cần kiểm tra dữ liệu cho từng QĐ và xác định chi phí thích hợp. Slide 6

Xác định chi phí thích hợp

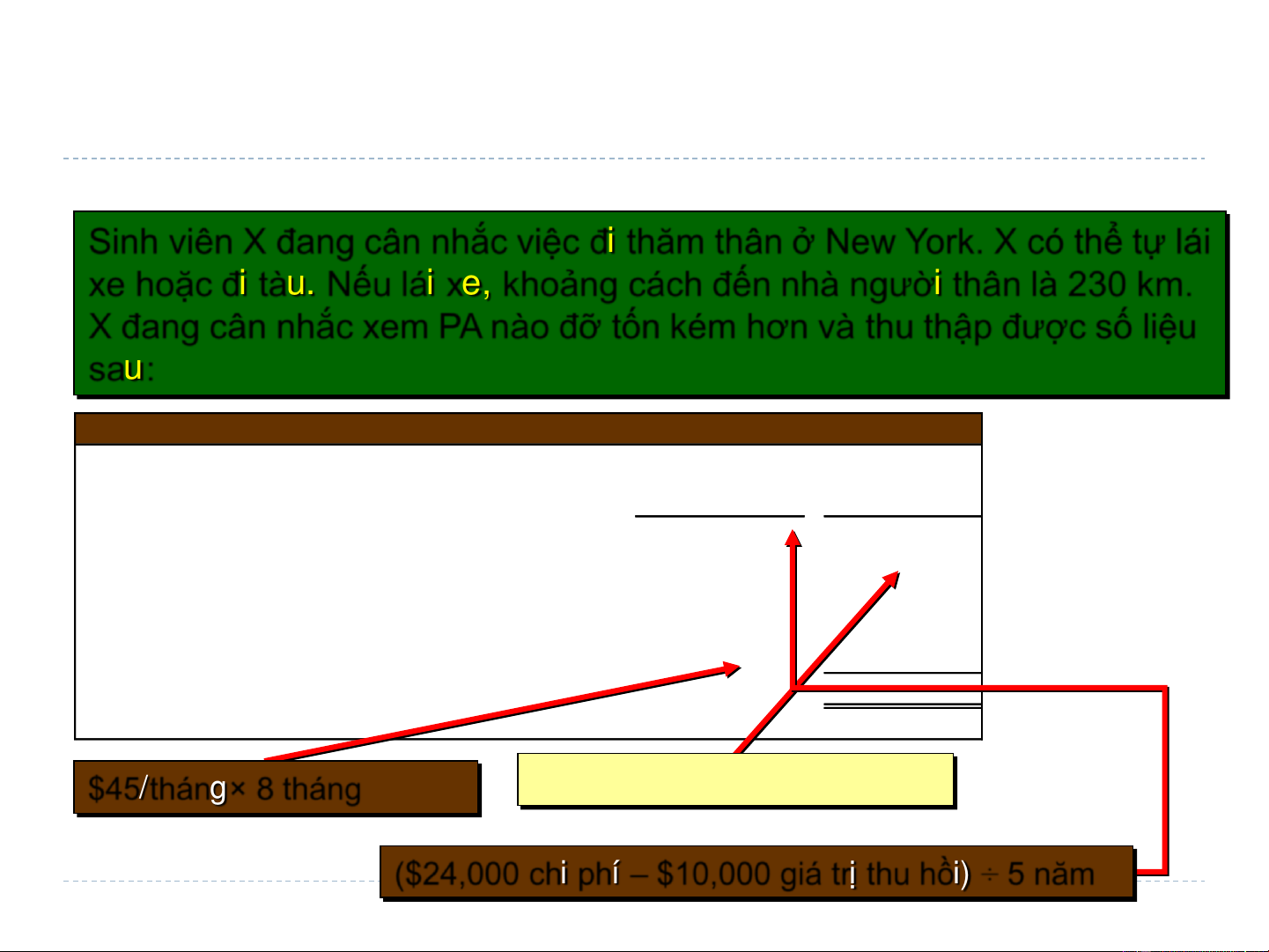

Sinh viên X đang cân nhắc việc đi thăm thân ở New York. X có thể tự lái

xe hoặc đi tàu. Nếu lái xe, khoảng cách đến nhà người thân là 230 km.

X đang cân nhắc xem PA nào đỡ tốn kém hơn và thu thập được số liệu sau:

Chi phí ô tô (tính trên 10,000 km/năm) Chi phí năm Chi phí/km 1

Khấu hao năm theo PP đường thẳng $ 2 ,800 $ 0 .280 2 Chi phí xăng xe 0 .100 3

Chi phí bảo hiểm và giấy phép th.niên 1 ,380 0 .138 4

Sửa chữa và bảo dưỡng 0 .065 5

Phí đỗ xe tại trường học 360 0 .036 6

Tổng chi phí bình quân $ 0 .619 $45/tháng× 8 tháng $2.70/lít ÷ 27 km

($24,000 chi phí – $10,000 giá trị thu hồi) ÷ 5 năm Slide 7

Xác định chi phí thích hợp

Chi phí ô tô (tính trên 10,000 km/năm) Chi phí năm Chi phí/km 1

Khấu hao năm theo PP đường thẳng $ 2 ,800 $ 0 .280 2 Chi phí xăng xe 0 .100 3

Chi phí bảo hiểm và giấy phép th.niên 1 ,380 0 .138 4

Sửa chữa và bảo dưỡng 0 .065 5

Phí đỗ xe tại trường học 360 0 .036 6

Tổng chi phí bình quân $ 0 .619 Thông tin bổ sung 7

Giá trị thu hồi giảm do tăng số km xe chạy $ 0 .026 8 Vé tàu khứ hồi $ 104 9

Lợi ích của việc thư giãn trên tàu ???? 10

Chi phí trông giữ chó khi vắng nhà $ 40 11

Lợi ích của việc có xe chạy ở New York ???? 12

Phiền phức khi đỗ xe tại New York ???? 13

Chi phí đỗ xe ngày tại New York $ 25 Slide 8

Cách tiếp cận tổng CP và CP chênh lệch

Ban điều hành đang cân nhắc việc thuê thiết bị mới tiết kiệm

nhân công, giá thuê $3,000/năm. Doanh số và chi phí hàng năm

của Công ty trong 2 TH thuê và không thuê thiết bị mới như sau: CP và Tình trạng TH thuê lợi ích hiện tại thiết bị mới chênh lệch

Doanh số (5,000 đv @ $40/đv) $ 2 00,000 $ 2 00,000 - Trừ biến phí:

NVL TT (5,000 đv @ $14/đv) 7 0,000 7 0,000 -

NC TT (5,000 đv @ $8 và $5/đv) 4 0,000 2 5,000 1 5,000

Biến phí SXC (5,000 đv @ $2/đv) 1 0,000 1 0,000 - Tổng biến phí 1 20,000 1 05,000 - Lãi trên biến phí 8 0,000 9 5,000 1 5,000 Trừ định phí: Khác 6 2,000 6 2,000 -

Thuê thiết bị mới - 3 ,000 ( 3,000) Tổng định phí 6 2,000 6 5,000 ( 3,000) Lợi nhuận $ 1 8,000 $ 3 0,000 1 2,000 Slide 9

Cách tiếp cận tổng CP và CP chênh lệch

2 lý do cách tiếp cận CP chênh lệch có ưu thế hơn:

1. Hiếm khi có thể thu thập đầy đủ thông tin

liên quan để lập báo cáo lãi lỗ chi tiết cho các phương án.

2. Trộn lẫn CP thích hợp và CP không thích

hợp có thể gây nhầm lẫn hoặc mất tập trung

vào các thông tin thực sự trọng yếu. Slide 10 Mục tiêu 2

QĐ loại bỏ hay tiếp tục 01 dây chuyền SX hoặc 01 bộ phận trong DN Slide 11 Thêm/loại bỏ bộ phận Một trong những QĐ quan trọng của nhà QT là thêm hay loại bỏ 01 BP kinh doanh.

Việc ra QĐ loại bỏ 01 BP cũ hoặc thêm 01 BP mới chủ yếu xoay

quanh việc xem xét ảnh

Để đánh giá ảnh

hưởng của QĐ đó tới hưởng, cần phân lợi nhuận ntn?

tích chi tiết chi phí. Slide 12

Thêm/loại bỏ bộ phận - Ví dụ minh họa

Do càng ngày đồng hồ điện tử càng

kém được ưa chuộng, nhiều năm nay

Công ty Suiko đều báo cáo không có

lãi. Suiko đang cân nhắc việc loại bỏ dây chuyền SX này. Slide 13

Cách tiếp cận lãi trên biến phí

QUY TẮC QUYẾT ĐỊNH

Suiko chỉ nên loại bỏ dây chuyền

SX đồng hồ điện tử nếu QĐ đó

làm lợi nhuận tăng lên.

Suiko sẽ so sánh lãi trên biến phí

bị mất đi với chi phí có thể tránh được

nếu ngừng dây chuyền SX. Slide 14 Thêm/loại bỏ bộ phận

BP Đồng hồ điện tử Doanh số $ 5 00,000 Trừ biến phí Biến phí sản xuất $ 1 20,000

Biến phí vận chuyển 5 ,000 Hoa hồng 7 5,000 2 00,000 Lãi trên biến phí $ 3 00,000 Trừ định phí CP quản lý nhà máy $ 6 0,000

Lương quản lý trực tiếp SX 9 0,000

Khấu hao thiết bị 5 0,000

Quảng cáo (trực tiếp) 1 00,000

Thuê mặt bằng nhà máy 7 0,000 CP hành chính 3 0,000 4 00,000 Lợi nhuận (lỗ) $ ( 100,000) Slide 15 Thêm/loại bỏ bộ phận Báo cáo lãi lỗ

BP đồng hồ điện tử Doanh số $ 5 00,000 Trừ biến phí

Theo thống kê, định phí quản lý nhà máy và định Biến phí SXC $ 1 20,000

phí hành chính không chịu ảnh hưởng của việc

Biến phí vận chuyển 5 ,000 Hoa loại hồ bỏ ng

dây chuyền SX đồng hồ điện tử 7 5,000 . Vì vậy 2 00,0 , 00 2 Lãi trên phần biến định phí

phí đã được phân bổ cho dây $ 3 00 chuy ,00 ền 0 Trừ định phí

SX đồng hồ điện tử cần được tái phân bổ cho CPQL nhà máy $ 6 0,000 Lương quản lý tr các ực tiế dây chuyền p SX SX khác. 9 0,000

Khấu hao thiết bị 5 0,000

Quảng cáo trực tiếp 1 00,000

Thuê mặt bằng nhà máy 7 0,000 Chi phí hành chính 3 0,000 4 00,000 Lợi nhuận (lỗ) $ ( 100,000) Slide 16 Thêm/loại bỏ bộ phận Báo cáo lãi lỗ

BP Đồng hồ điện tử Doanh số $ 5 00,000 Trừ biến phí Thiết bị dùng để SX Biến phí SXC $ 1 20,000 Biến phí vận đồng chu hồ yển điện tử không có 5 ,000

Hoa hồng giá trị thu hồi và 7 5,000 2 00,000 Lãi trên biến phí $ 3 00,000

không được sử dụng tiếp. Trừ định phí CP quản lý nhà máy $ 6 0,000

Lương quản lý trực tiếp SX 9 0,000

Khấu hao thiết bị

Vậy Suiko nên tiếp tục 5 0,000

Quảng cáo (trực tiếp) hay loại b ỏ 1 00, dây0 00 chuyền này?

Thuê mặt bằng nhà máy 7 0,000 CP hành chính 3 0,000 4 00,000 Lợi nhuận (lỗ) $ ( 100,000) Slide 17 Mục tiêu 3 QĐ tự sản xuất hay mua ngoài Slide 18

QĐ tự sản xuất hay mua ngoài

Khi một công ty liên quan đến nhiều hơn 01

hoạt động trong chuỗi giá trị: được gọi là liên

kết theo chiều dọc. QĐ tiến hành nội bộ 01

hoạt động trong chuỗi giá trị, thay vì mua

ngoài từ nhà cung cấp được gọi là

QĐ tự SX hay mua ngoài. Slide 19

Ví dụ về QĐ tự sản xuất hay mua ngoài

Công ty Alex SX linh kiện 4A được sử dụng để lắp ráp SP.

Giá thành đv của linh kiện này như sau: NVL trực tiếp $ 9

Nhân công trực tiếp 5 Biến phí SXC 1

Khấu hao thiết bị đặc biệt 3 Lương quản lý SX 2 CP QL nhà máy 10 Giá thành đơn vị $ 30 Slide 20

QĐ tự sản xuất hay mua ngoài

Thiết bị đặc biệt để SX linh kiện 4A không có giá trị thu hồi.

Tổng CPQL nhà máy được phân bổ dựa trên số giờ

công trực tiếp, không chịu ảnh hưởng của QĐ này.

Giá thành SX đv $30/đv được tính dựa trên 20,000 linh kiện SX hàng năm.

Nhà cung cấp bên ngoài chào bán 20,000 linh kiện với giá $25/đv.

Alex có nên chấp nhận chào giá của nhà cung cấp? Slide 21

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

24 12 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

78 39 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

49 25 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

60 30 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

61 31