Chương 8 Kế Hoạch Giá Thành Sản Phẩm 7 môn Lập kế hoạch doanh nghiệp | Học viện Nông nghiệp Việt Nam

Sau khi phân bổ tổng chi phí bán hàng cho các loại sản phẩm, muốntính mức chi phí bán hàng cho 1 đơn vị sản phẩm (chẳng hạn sản phẩm A), ta lấy con số đã phân bổ cho sản phẩm A chia cho sản lượng sản phẩm A sẽ sản xuất trong năm kế hoạch.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Lập kế hoạch doanh nghiệp (HVNN) 96 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 32573545

Chương 8 KẾ HOẠCH GIÁ THÀNH SẢN PHẨM 7

8.3. PHƯƠNG PHÁP LẬP KẾ HOẠCH GIÁ THÀNH ĐƠN VỊ SẢN PHẨM

8.3.5. Phương pháp tính chi phí bán hàng cho 1 đơn vị sản phẩm

c. Tính chi phí bán hàng trên một đơn vị sản phẩm

Sau khi phân bổ tổng chi phí bán hàng cho các loại sản phẩm, muốn tính mức

chi phí bán hàng cho 1 đơn vị sản phẩm (chẳng hạn sản phẩm A), ta lấy con số

đã phân bổ cho sản phẩm A chia cho sản lượng sản phẩm A sẽ sản xuất trong

năm kế hoạch. Nếu biết giá thành công xưởng của sản phẩm A thì ta lấy giá

thành công xưởng của sản phẩm đó nhân với hệ số phân bổ chi phí bán hàng

theo giá thành công xưởng sẽ tính được chi phí bán hàng trên một đơn vị sản

phẩm A. Chẳng hạn, với ví dụ ở tiểu mục b trên, chi phí bán hàng cho 1 đơn vị

sản phẩm A sẽ bằng 25.000 đồng/sản phẩm (tức là 250.000.000/10.000 hay lOMoAR cPSD| 32573545 100.000 x 0,25)

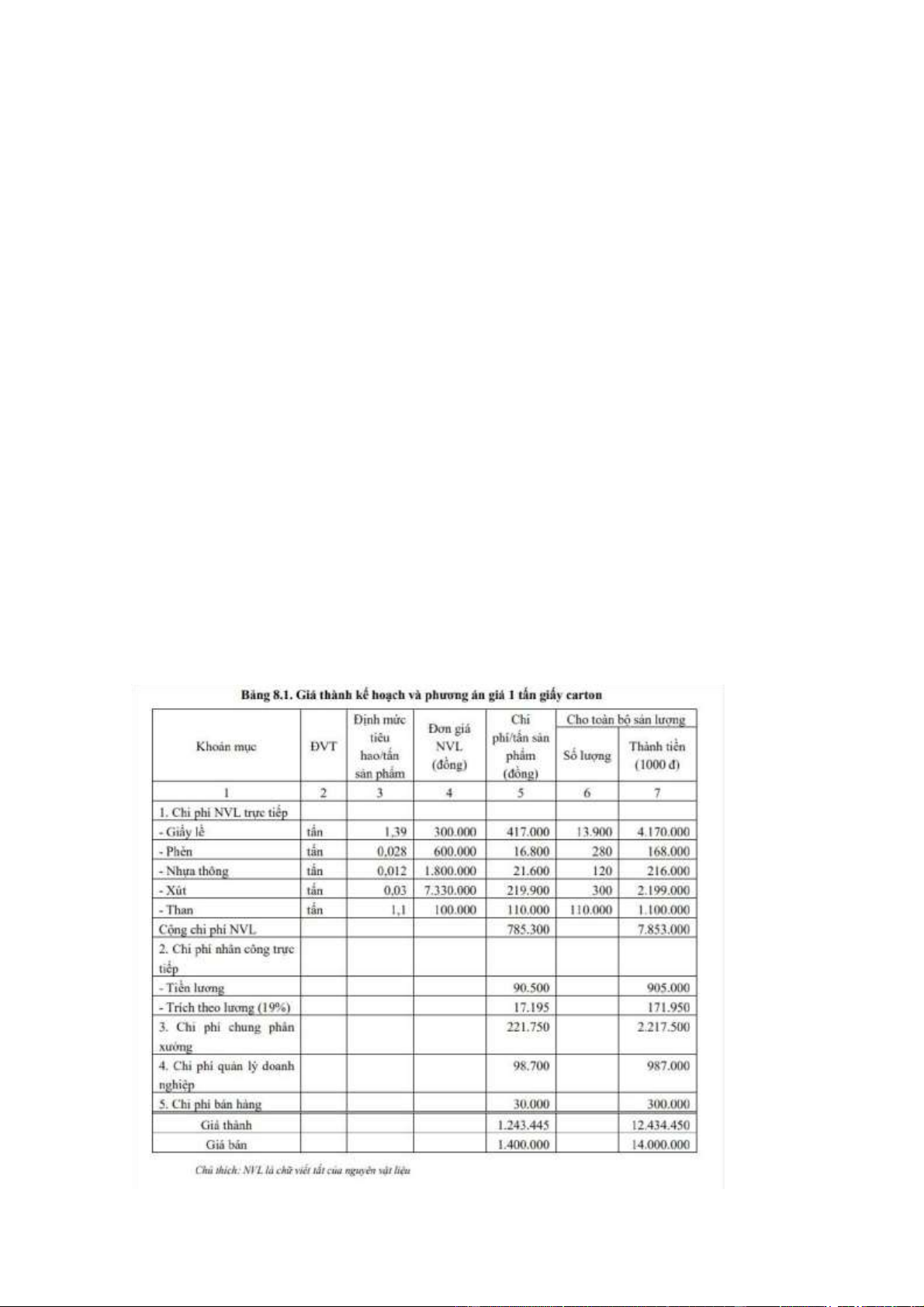

Sau khi tính tất cả các khoản mục chi phí, ta đưa vào bảng tổng hợp (xem bảng

8.1) . Ví dụ ở bảng 8.1 là giá thành kế hoạch của 1 tấn giấy carton. Vật liệu

chính là giấy lề. Sản lượng kế hoạch 10.000 tấn/năm. Các số liệu về định mức,

đơn giá nguyên vật liệu ở cột 3, 4 tương ứng. Cột 7 theo các dòng chi phí chung

phân xưởng, chi phí quản lý doanh nghiệp và chi phí bán hàng là những số liệu

dự toán đã phân bổ cho sản phẩm giấy carton tính cho toàn bộ sản lượng. Khi

chia các số này cho kế hoạch 10.000tấn/năm, ta được chi phí từng khoản mục

trên đơn vị sản phẩm và điền vào cột 5 các dòng tương ứng.

Lưu ý: Khi lập kế hoạch giá thành sản phẩm, ta nên xem xét đến các biện pháp

sẽ được áp dụng trong kế hoạch khoa học công nghệ. Các biện pháp này có thể

dẫn đến sự thay đổi hệ thống định mức kinh tế kỹ thuật (chẳng hạn như giảm lOMoAR cPSD| 32573545

tiêu hao nguyên vật liệu trên một đơn vị sản phẩm). Điều đó sẽ góp phần làm

giảm chi phí sản xuất kinh doanh, do đó dẫn đến hạ giá thành năm kế hoạch

Tài liệu liên quan:

-

Tiểu luận môn kế hoạch doanh nghiệp đề tài: lập kế hoạch marketing cho sản phẩm ống hút cỏ của công ty tnhh greenjoy | Học viện Nông nghiệp Việt Nam

210 105 -

Nội dung ôn tập môn Lập kế hoạch doanh nghiệp | Học viện Nông nghiệp Việt Nam

208 104 -

Câu hỏi ôn tập môn Lập kế hoạch doanh nghiệp | Học viện Nông nghiệp Việt Nam

228 114 -

Các yếu tố ngoại tại (bên ngoài doanh nghiệp) ảnh hưởng đến việc định giá sản phẩm môn Lập kế hoạch doanh nghiệp | Học viện Nông nghiệp Việt Nam

184 92 -

Túi bạc PROCARECT chống ngập hiệu quả dành cho xe ôtô môn Lập kế hoạch doanh nghiệp | Học viện Nông nghiệp Việt Nam

174 87