Chương 8: Kiểm soát Tài sản Cố định Hữu hình môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

TSCĐ hữu hình là tài sản có hình thái vật chất, thời gian sử dụng trênmột năm, thuộc sở hữu hoặc kiểm soát của đơn vị, phục vụ hoạt động sản xuất kinh doanh. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Chương 8: Kiểm soát Tài sản Cố định Hữu hình

I. ĐẶC ĐIỂM, SAI PHẠM CÓ THỂ XẢY RA VÀ MỤC TIÊU CẦN ĐẠT ĐƯỢC

1. Đặc điểm -

TSCĐ hữu hình là tài sản có hình thái vật chất, thời gian sử dụng trên một năm, thuộc sở hữu hoặc k

soát của đơn vị, phục vụ hoạt động sản xuất kinh doanh. -

Chúng là bộ phận chủ yếu tạo nên cơ sở vật chất, kỹ thuật và thường chiếm tỷ trọng lớn trong tổng sản. -

Kết quả kinh doanh chịu ảnh hưởng lớn bởi sự hữu hiệu và hiệu quả trong quản lý và sử dụng TS hữu hình. -

TSCĐ là nhân tố cơ bản của quá trình sản xuất kinh doanh, sai phạm có thể ảnh hưởng đến tính h

hiệu và hiệu quả hoạt động. -

TSCĐ thường có giá trị lớn, đa dạng về loại hình và được bảo quản ở nhiều nơi, dễ xảy ra mất mát hỏng và khó phát hiện. -

Dễ bị biển thủ, chiếm dụng, lạm dụng dù không cao như tiền và hàng hóa. -

Các giao dịch mua mới và thanh lý TSCĐ không thường xuyên, do đó ít được kiểm soát chặt chẽ n

các giao dịch thường xuyên khác. -

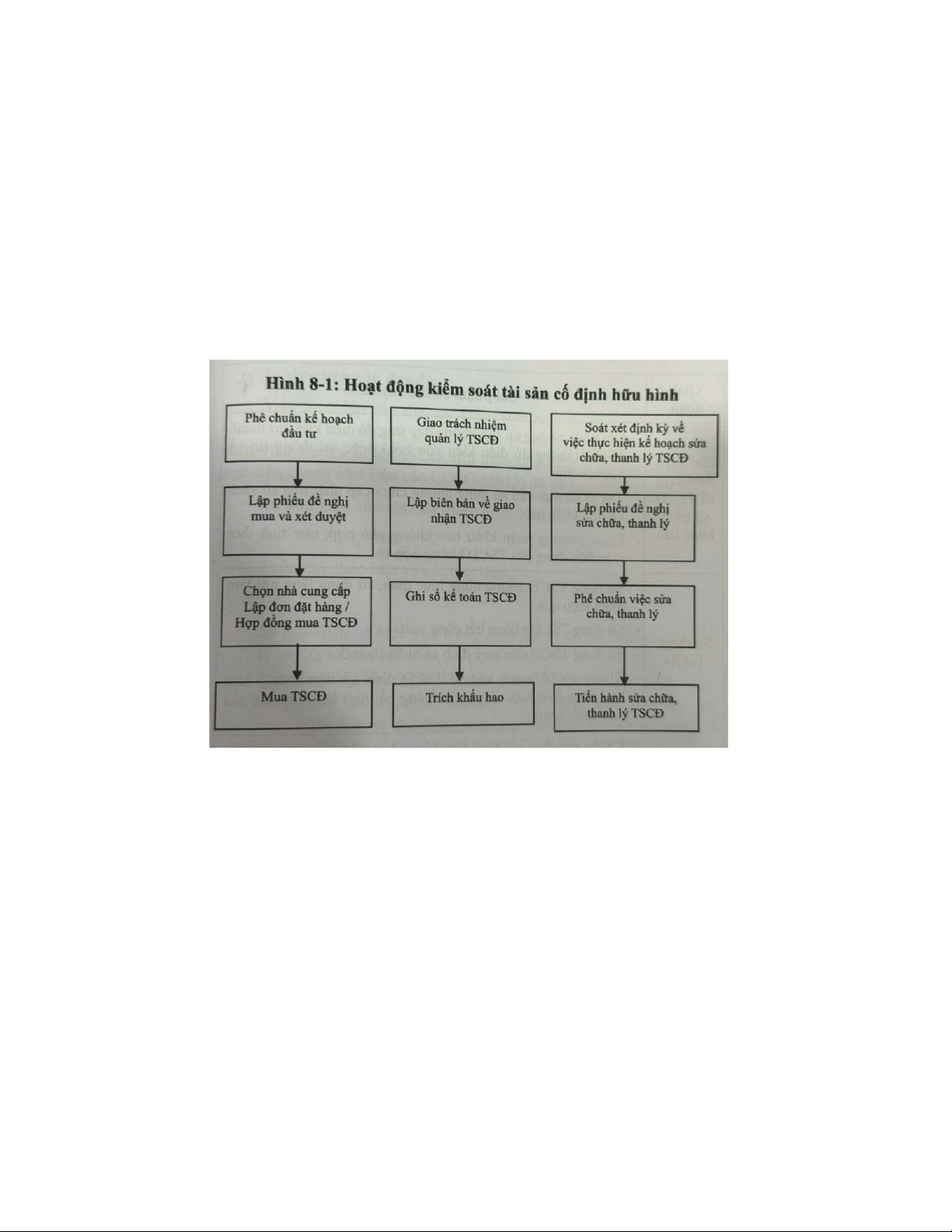

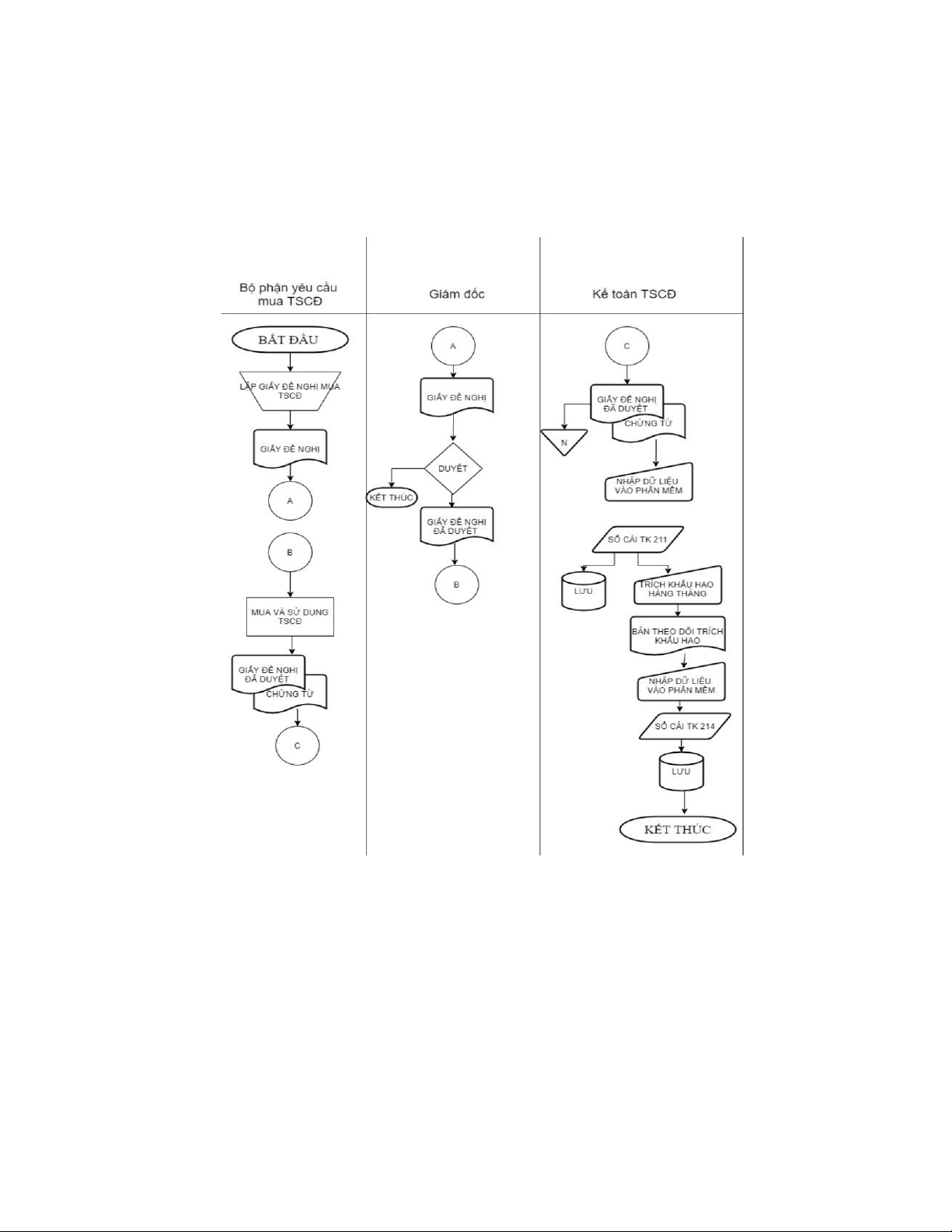

Chu trình quản lý TSCĐ hữu hình bao gồm: đề nghị mua sắm, phê chuẩn đầu tư, chọn nhà cung cấp,

tăng, lập báo cáo, xác định khấu hao, cập nhật thông tin bảo trì/sửa chữa và thanh lý.

Sơ đồ tóm tắt được trình bày trong Hình 8-1/Trang 343

2. Sai phạm có thể xảy ra Giai đoạn

Sai phạm có thể xảy ra Quyết định đầu -

Đầu tư không đúng nhu cầu dẫn đến lãng phí hoặc mất cân đối tài chính. tư TSCĐ -

Mua cho cá nhân nhưng tính vào tài sản của đơn vị. Mua sắm hay -

Mua TSCĐ với giá cao hơn giá thị trường. xây dựng TSCĐ -

Mua TSCĐ có giá trị lớn nhưng không tuân thủ quy định về đấu thầu. -

Chi phí xây dựng tập hợp vào công trình xây dựng TSCĐ không phù hợp. Bàn giao và

- Bàn giao TSCĐ nhưng không lập Biên bản giao nhận giữa các bên. quản lý TSCĐ

- Không lập thẻ chi tiết TSCĐ, không dán nhãn các tài sản nên không phát hiện loại tài sản bị mất.

- TSCĐ bị mất nhưng không xác định được bộ phận phải chịu trách nhiệm Ghi nhận thông -

Ghi nhận những tài sản không đáp ứng đủ điều kiện trở thành TSCĐ (không đủ tin về TSCĐ và

điều kiện vốn hóa) hoặc sai thông tin về nguyên giá. trích khấu hao -

TSCĐ đã đưa vào sử dụng nhưng chưa cập nhật trên sổ sách và tính khấu hao. -

Chọn phương pháp khấu hao không phù hợp, ước tính thời gian hữu dụng của TSCĐ không hợp lý. Sử dụng TSCĐ -

Sử dụng TSCĐ không đúng mục đích, sử dụng lãng phí làm giảm hiệu quả. -

Sử dụng TSCĐ không hết công suất. -

Sử dụng TSCĐ cho mục đích cá nhân (lạm dụng). -

Không có kế hoạch bảo trì TSCĐ định kỳ nên không đảm bảo năng suất hoặc

xảy ra hư hỏng bất ngờ làm đình trệ sản xuất kinh doanh. -

Không ghi chép kịp thời các chi phí bảo trì, sửa chữa dẫn đến việc hạch toán sa chi phí. Sửa chữa, thanh -

Kế hoạch bảo trì, sửa chữa không được xét duyệt trước khi thực hiện dẫn đến lý TSCĐ lãng phí nguồn lực. -

Xóa sổ và thanh lý TSCĐ còn sử dụng tốt dẫn đến thiệt hại cho đơn vị. -

Không xóa sổ TSCĐ đã thanh lý và tiếp tục trích khấu hao. -

Nhượng bán với giá thấp. -

Chiếm đoạt tiền thanh lý TSCĐ.

Sử dụng phần -Phần mềm quản lý TSCĐ không phù hợp như: khó truy cập, thiếu linh hoạt khi có mềm theo dõi và

thay đổi về yêu cầu kế toán hoặc cấu trúc tổ chức.

quản lý TSCĐ -Thiếu cập nhật thông tin TSCĐ thường xuyên trên phần mềm sau ghi nhận ban

đầu, làm cho báo cáo không thể hiện chính xác số lượng và tình trạng tài sản.

-Sự tin tưởng quá mức vào phần mềm với suy nghĩ rằng “máy móc không mắc lỗi”

dễ dẫn đến bỏ qua các kiểm tra thực tế, quản lý kém chính xác.

3. Mục tiêu cần đạt được

Việc thiết lập thủ tục kiểm soát nội bộ nhằm hạn chế tối đa các sai phạm. Kiểm soát tốt TSCĐ hữu hì

giúp đơn vị đạt được ba mục tiêu chung theo Báo cáo COSO (2013):

-Sự hữu hiệu và hiệu quả trong hoạt động: Đảm bảo sử dụng TSCĐ đạt kế hoạch sản xuất, ổn

định giá thành, tăng trưởng.

-Báo cáo đáng tin cậy: Các khoản mục TSCĐ trên báo cáo tài chính được trình bày trung thực,

hợp lý (nguyên giá, giá trị còn lại, khấu hao). -

Tuân thủ pháp luật và các quy định: Tuân thủ luật pháp và quy định nội bộ liên quan đến TSCĐ.

Ba mục tiêu này có mối quan hệ hỗ tương. Mục tiêu hữu hiệu và hiệu quả là mối quan tâm hàng của nhà quản lý.

II. CÁC HOẠT ĐỘNG KIỂM SOÁT CHỦ YẾU ĐỐI VỚI TÀI SẢN CỐ ĐỊNH HỮU HÌNH

1. Những hoạt động kiểm soát then chốt (key controls)

Là các biện pháp quan trọng đảm bảo tính chính xác, đầy đủ, hợp pháp của các giao dịch, giảm thiểu ro.

1.1 Xây dựng kế hoạch đầu tư tài sản cố định hữu hình

- Lập kế hoạch đầu tư, mua sắm, sửa chữa lớn, thanh lý/nhượng bán TSCĐ để chuẩn bị ngân sách

- Đảm bảo dự án phù hợp ngân sách, hiệu quả, ngăn chặn tham ô/lạm dụng.

- Cần có sự tham gia của phòng tài chính, kế toán.

- Tham khảo ý kiến bộ phận tài chính, kế toán, kỹ thuật dựa trên phân tích nhu cầu sản xuất, khả

năng đáp ứng hiện tại, cân đối nguồn tài trợ.

- Xem xét hiệu quả đầu tư các năm trước để điều chỉnh kế hoạch.

- Kế toán trưởng/Giám đốc tài chính xem xét khả năng chi trả nếu đầu tư bằng vốn vay.

- Đề xuất phương án đầu tư khả thi hoặc các phương án khác như thuê, sửa chữa/nâng cấp tài sản cũ.

1.2 Phân chia trách nhiệm đầy đủ -

Tách bạch chức năng xét duyệt mua tài sản với chức năng đề nghị mua tài sản. -

Bộ phận có nhu cầu đề xuất, quản lý cấp cao xét duyệt dựa trên kế hoạch và chính sách. -

Đối với tài sản giá trị lớn, cần có sự phê chuẩn của Hội đồng quản trị. -

Chức năng xét duyệt chọn nhà cung cấp phải khác với bộ phận mua tài sản. -

Chức năng ghi chép (kế toán TSCĐ) tách bạch với chức năng sử dụng (bộ phận khác đảm nhiệm).

1.3 Kiểm soát vật chất -

Giảm thiểu mất mát, lãng phí, lạm dụng, hư hỏng, phá hoại. -

Hạn chế tiếp cận tài sản, chỉ người có trách nhiệm mới được sử dụng, cài mật khẩu, kiểm soát

việc mang tài sản ra khỏi đơn vị. -

Lắp đặt camera, hệ thống báo động. -

Sử dụng và bảo quản tài sản đúng tiêu chuẩn kỹ thuật, báo cáo và sửa chữa kịp thời hư hỏng. -

Giao trách nhiệm quản lý TSCĐ cho bộ phận sử dụng, xác định cá nhân chịu trách nhiệm. -

Kiểm kê định kỳ để xác định tài sản hiện còn, mất mát và trách nhiệm liên quan.

1.4 Kiểm soát của người quản lý cấp cao về kế hoạch mua sắm và hiệu quả sử dụng tài sản -

Định kỳ so sánh chi phí thực tế mua tài sản với kế hoạch/dự toán. -

So sánh hiệu quả thực hiện với kế hoạch để phát hiện tài sản đầu tư lãng phí, không hiệu quả. -

Đối chiếu tăng thêm của việc mua tài sản với nguồn vốn được phép chi và kế hoạch đầu tư. -

Phân tích hiệu quả sử dụng tài sản thông qua tỷ suất lợi nhuận trên tài sản (ROA - Return on Assets). -

Xác định ROA của từng bộ phận quản lý sử dụng tài sản. -

Tính toán ROA bằng tỷ số lợi nhuận ròng chia tổng tài sản. -

Đánh giá xu hướng ROA qua các năm. -

So sánh ROA nội bộ và đối thủ cạnh tranh. -

Phân tích nhu cầu về chi phí vốn (Capex).

2. Những hoạt động kiểm soát cụ thể trong từng giai đoạn 2.1.

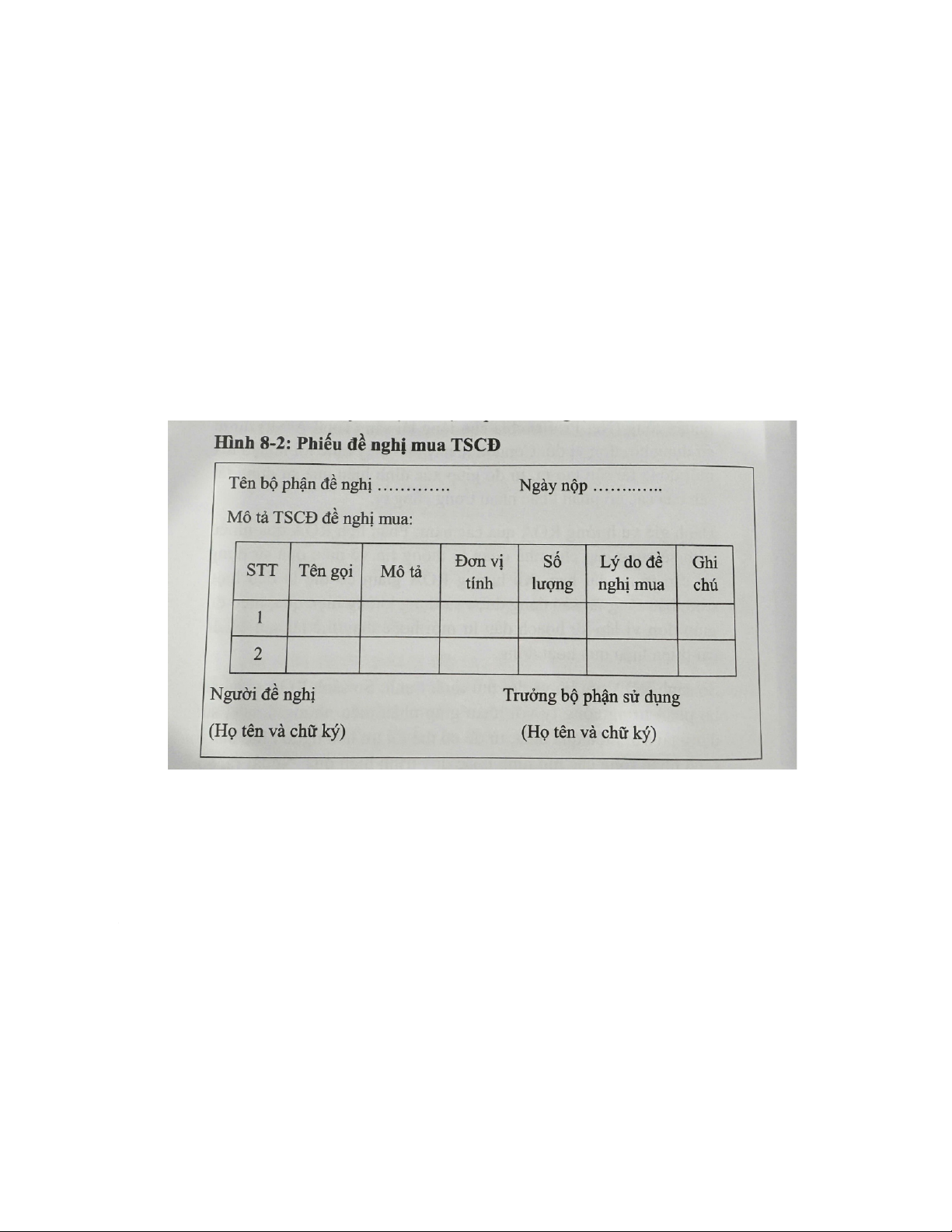

Đề xuất mua tài sản -

Bộ phận có nhu cầu lập phiếu đề nghị mua, trưởng bộ phận ký duyệt. -

Đề xuất dựa trên kế hoạch được xây dựng từ đầu năm, chỉ người có thẩm quyền phê chuẩn. -

Phiếu đề nghị mua TSCĐ cần nêu rõ bộ phận sử dụng và lý do/mục đích mua sắm. -

Hoạt động này nhằm đối phó với sai phạm đề nghị mua tài sản khi chưa cần thiết hoặc gây thi hụt vốn. -

Đối với TSCĐ giá trị lớn, cần kèm theo dự toán, thuyết minh tính toán hiệu quả đầu tư, thời gi thu hồi vốn. -

Thí dụ về phiếu đề nghị mua TSCĐ được trình bày trong Hình 8-2/Trang 350. 2.2.

Xét duyệt mua tài sản -

Tất cả các khoản chi tiêu để mua TSCĐ phải tuân thủ quy trình xét duyệt của đơn vị. -

Kế toán phải kiểm tra và đối chiếu các chứng từ như hợp đồng, hóa đơn, biên bản giao nh trước khi thanh toán. -

Chỉ chấp nhận thanh toán khi có đầy đủ chứng từ và được người có thẩm quyền xét duyệt, đả

bảo tính hợp pháp của tài sản mua vào. -

Để đối phó với gian lận mua tài sản không cần thiết hoặc mua với giá cao hơn thị trường, đơn cần:

Thành lập một hội đồng để duyệt mua tài sản, đặc biệt là các tài sản giá trị lớn.

Tách biệt chức năng giữa bộ phận duyệt mua và bộ phận thực hiện mua.

Yêu cầu các báo giá hoặc tổ chức đấu thầu cạnh tranh để lựa chọn nhà cung cấp tốt nhất.

Thực hiện kiểm tra ngẫu nhiên và đối chiếu giá mua với giá thị trường. 2.3.

Chọn nhà cung cấp

- Quá trình lựa chọn nhà cung cấp phải khách quan, dựa trên các tiêu chí như chất lượng sả

phẩm, giá cả cạnh tranh, điều khoản thanh toán, và uy tín.

- Đối với các giao dịch mua sắm lớn, cần có nhiều báo giá hoặc tổ chức đấu thầu công khai.

- Bộ phận mua hàng phải độc lập với bộ phận đề nghị mua và bộ phận kế toán 2.4. Đặt hàng

- Sau khi chọn được nhà cung cấp, đơn vị cần lập đơn đặt hàng hoặc hợp đồng mua TSCĐ.

- Đơn đặt hàng/hợp đồng cần ghi rõ các thông tin như tên tài sản, số lượng, quy cách, chất lượng

giá cả, thời gian và địa điểm giao nhận, điều khoản thanh toán, các điều khoản bảo hành.

- Đơn đặt hàng/hợp đồng phải được người có thẩm quyền phê duyệt trước khi gửi cho nhà cung cấp. 2.5.

Nhận tài sản cố định -

Khi TSCĐ được giao đến, bộ phận kho (hoặc bộ phận nhận hàng) phải kiểm tra đối chiếu với

đơn đặt hàng/hợp đồng về số lượng, quy cách, chất lượng. -

Lập biên bản giao nhận TSCĐ có chữ ký của người giao và người nhận. Biên bản này là căn cứ

để ghi sổ kế toán. (Hình 8-3/Trang 353) -

Thông tin về tình trạng tài sản khi nhận phải được ghi rõ trong biên bản, phát hiện và xử lý kịp

thời nếu có hư hỏng, sai sót. 2.6.

Ghi nhận thông tin về tài sản cố định vào sổ sách -

Kế toán TSCĐ cần căn cứ vào biên bản giao nhận và hóa đơn để ghi nhận tài sản vào thẻ TS

và sổ kế toán chi tiết. (Hình 8-4/ Trang 355) -

Thông tin phải được cập nhật đầy đủ và chính xác bao gồm nguyên giá, ngày đưa vào sử dụn

thời gian sử dụng, phương pháp và tỷ lệ khấu hao. -

Các tài sản không đủ điều kiện vốn hóa (ví dụ: giá trị thấp, thời gian sử dụng ngắn) không đư ghi nhận là TSCĐ. 2.7.

Giao trách nhiệm quản lý tài sản

- Mỗi TSCĐ phải được giao cho một bộ phận hoặc cá nhân cụ thể chịu trách nhiệm quản lý và dụng.

- Cần có văn bản giao nhận trách nhiệm rõ ràng, trong đó ghi rõ tình trạng tài sản khi bàn giao.

- Việc này giúp xác định trách nhiệm khi có mất mát, hư hỏng hoặc lạm dụng. 2.8.

Kiểm kê tài sản -

Định kỳ (hoặc đột xuất) tiến hành kiểm kê thực tế TSCĐ để đối chiếu với số liệu sổ sách. -

Lập biên bản kiểm kê, ghi rõ tình trạng tài sản, số lượng thực tế, số lượng theo sổ sách và ngu

nhân chênh lệch (nếu có). -

Xử lý chênh lệch theo quy định của đơn vị và pháp luật hiện hành. 2.9.

Trích khấu hao tài sản cố định -

Kế toán phải tính toán và trích khấu hao TSCĐ theo đúng phương pháp, tỷ lệ và thời gian

dụng đã đăng ký hoặc quy định. -

Đảm bảo tính chính xác và đầy đủ của chi phí khấu hao trong báo cáo tài chính. -

Thường xuyên rà soát lại thời gian hữu dụng và phương pháp khấu hao để đảm bảo phù hợp v

thực tế sử dụng và quy định. 2.10.

Ghi nhận nợ phải trả và thanh toán cho nhà cung cấp -

Kiểm tra chặt chẽ các chứng từ liên quan (hóa đơn, hợp đồng, biên bản giao nhận) trước khi g

nhận khoản phải trả và thực hiện thanh toán. -

Đảm bảo việc thanh toán đúng hạn và đúng số tiền quy định trong hợp đồng. 2.11.

Sửa chữa và nâng cấp tài sản cố định -

Lập kế hoạch và dự toán chi phí sửa chữa, nâng cấp. -

Các khoản chi phí lớn cần được xét duyệt trước khi thực hiện. -

Phân biệt rõ chi phí sửa chữa thường xuyên (ghi nhận vào chi phí sản xuất kinh doanh trong k

và chi phí nâng cấp, cải tạo (vốn hóa vào nguyên giá TSCĐ). -

Theo dõi và ghi nhận kịp thời các chi phí này. 2.12.

Thanh lý tài sản cố định

Rủi ro chính là việc thanh lý tài sản dưới giá thị trường, thanh lý TSCĐ còn sử dụng được, hoặc không cập

nhật hồ sơ kế toán dẫn đến tiếp tục trích khấu hao tài sản đã thanh lý.

Để kiểm soát và hạn chế các rủi ro này, cần thực hiện các hoạt động sau:

-Soát xét định kỳ tình hình sử dụng tài sản:

Đánh giá lại thời gian hữu dụng thực tế của tài sản.

Thực hiện soát xét ít nhất mỗi năm một lần, có sự tham gia của phòng kế toán, bộ phận mua, và b phận sử dụng tài sản.

Hoạt động này giúp người quản lý quyết định loại bỏ các tài sản không còn cần thiết hoặc không

hiệu quả, hoặc nếu chi phí nâng cấp quá lớn.

-Ban hành chính sách thanh lý tài sản cố định:

Quy định rõ ràng người xét duyệt, điều kiện và cách xác định giá trị thu hồi để ngăn chặn sai phạm.

Thành lập hội đồng xét duyệt và quản lý việc thanh lý để tránh việc một cá nhân thông đồng.

Chính sách thanh lý TSCĐ thường bao gồm 3 bước:

Bước 1: Tổng hợp thông tin thanh lý tài sản cố định: Tìm người mua, thỏa thuận giá cả,

Biên bản thanh lý (Hình 8-6) và Phiếu điều chuyển TSCĐ (để ghi giá trị thanh lý, thông tin ngư

mua, hình thức thanh toán).

Bước 2: Phát hành hóa đơn và giao tài sản cho người mua: Lập hóa đơn bán TSCĐ căn cứ

Phiếu điều chuyển TSCĐ và Biên bản thanh lý.

Bước 3: Cập nhật thông tin tài sản cố định đã thanh lý, nhượng bán : Kế toán cập nhật thô

tin trên Thẻ TSCĐ và sổ sách, ghi giảm TSCĐ và ghi nhận thu nhập nhượng bán tài sản cũng n

nợ phải thu vào sổ sách. KẾT LUẬN

Kiểm soát nội bộ đối với tài sản cố định là một phần quan trọng trong hệ thống quản trị tài chính –

kế toán. Nếu thực hiện tốt, doanh nghiệp không chỉ bảo vệ được tài sản mà còn đảm bảo tính minh

bạch, hiệu quả trong sử dụng tài sản, từ đó tối ưu hóa chi phí và nâng cao năng lực cạnh tranh.

Việc áp dụng công nghệ, phân quyền rõ ràng, phối hợp liên phòng ban và đào tạo nhân sự là những

yếu tố then chốt để kiểm soát nội bộ tài sản cố định đạt hiệu quả cao.

III. GIỚI THIỆU VỀ CÔNG TY -

Công ty TNHH Tư Vấn Thiết Kế Và Xây Dựng Hoàng Lê được thành lập vào ngày 04 tháng 10 n

2016, có mã số thuế 3502318105 do ông Lê Hoàng Phương (70.37%) và Ông Đào Tăng Hiệp (29.63%

sáng lập với tổng vốn điều lệ ban đầu là 13.500.000.000 đồng. Trụ sở chính của công ty đặt tại Khu p

Phước Thành, Phường Tân Hòa, TP. Phú Mỹ, Tỉnh Bà Rịa – Vũng Tàu. Người đại diện pháp luật kiê

Giám đốc công ty là ông Lê Hoàng Phương. Hiện nay, công ty đang hoạt động ổn định. -

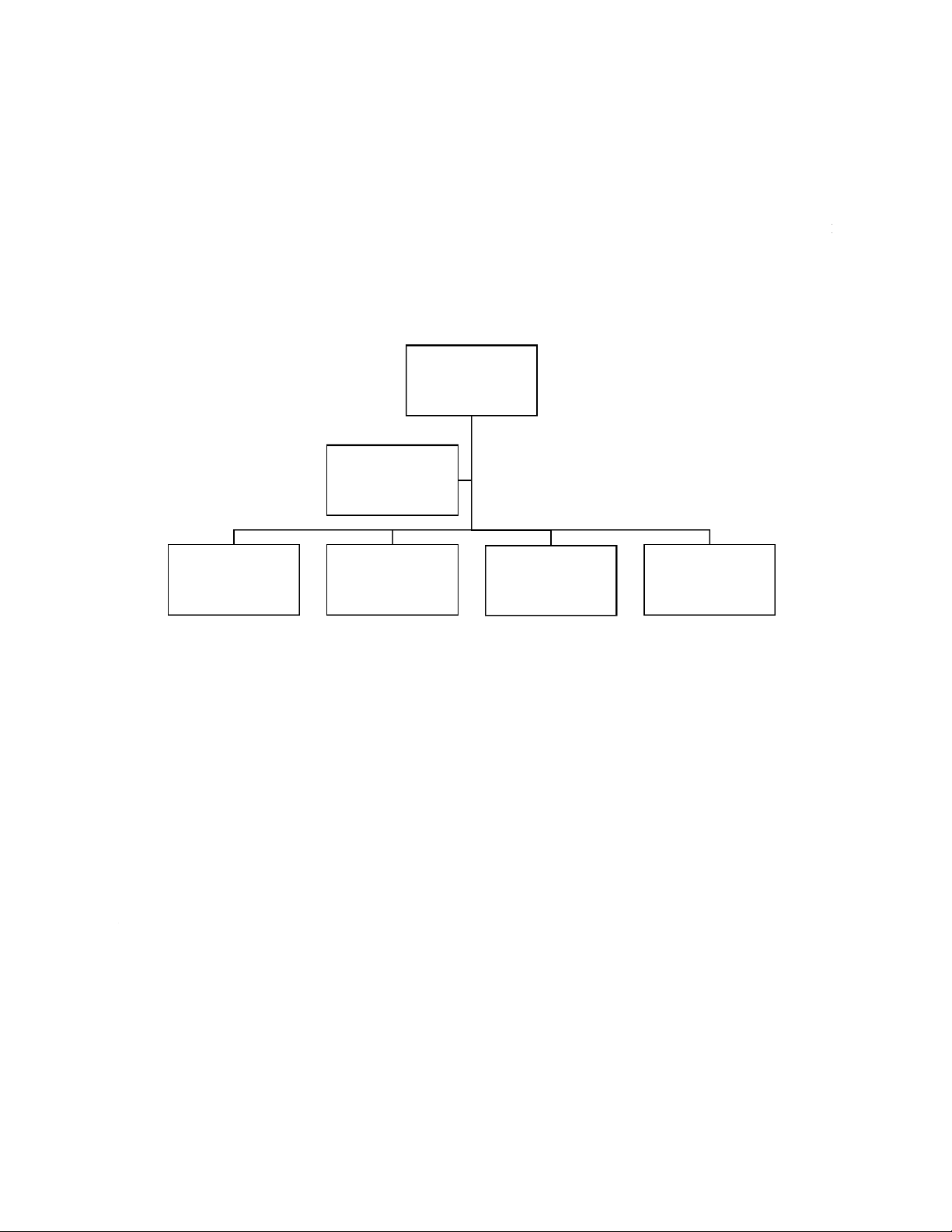

Sơ đồ cơ cấu tổ chức của Công ty: Chủ Tịch Hội Đồng Thành viên Giám Đốc Phòng Dự Án P - h ò T n ài g K Ch ế í n T h oán P T hò u n ậ g t K Phỹò ng Hành Chính Nhân Sự

Với gần 10 năm hoạt đông Công ty đã phát triển trong các lĩnh vực kiến trúc và tư vấn kỹ thuật xây dựng,

gồm thiết kế công trình dân dụng và công nghiệp, thi công xây dựng, sản xuất và lắp đặt kết cấu thép. Bên c

đó, công ty còn mở rộng hoạt động sang các ngành nghề khác như xây dựng công trình giao thông, công tr

công ích, lắp đặt hệ thống điện, kinh doanh và phân phối vật liệu – thiết bị xây dựng, cũng như vận tải nội b

* Một số khách hàng tiêu biểu của Công ty: Công trình 1 : Khách hàng

: CÔNG TY TNHH GLOBAL RUNNING FVO 5.3HA Hạng mục

: - Hệ thống thoát nước mưa;

- Hố ga điện, hồ ga thoát nước thải; hồ van cáp nước, bề tự hoại, móng trụ đèn, bệ đ

chữa cháy, tẩm đan băng đường, mương pccc Địa điểm

: CCN Gia Thuận 1, Gia Thuận, Gò Công Đông, Tiền Giang Công Trình 2:

Khách hàng : CÔNG TY TNHH LONGWELL Hạng mục

: Thi công trổ lố thông sàn & hệ thép giá đỡ, lan can - Nhà xưởng F21 Địa điểm

: KCN Dầu Giây, TT. Dầu Giây, H. Thống Nhất, T. Đồng Nai

Với sứ mệnh mang đến các giải pháp thiết kế, thi công và kết cấu chất lượng, đảm bảo tính thẩm mỹ, độ

vững và chi phí hợp lý, Công ty TNHH Tư Vấn Thiết Kế Và Xây Dựng Hoàng Lê luôn chú trọng đến c

lượng và uy tín – những yếu tố được xem là nền tảng phát triển lâu dài. Công ty lấy phương châm “Giá trị

phẩm là để tồn tại và phát triển” làm kim chỉ nam trong mọi hoạt động sản xuất kinh doanh. Đồng thời, tập

công ty cam kết không ngừng lắng nghe, học hỏi và cải tiến quy trình để nâng cao năng lực cạnh tranh và

lượng phục vụ, mang lại sự hài lòng tối đa cho khách hàng. IV. THỰC TẾ

1. Thực trạng quản lý Máy hàn Laser LS – 15000F tại công ty:

1. Hồ sơ ghi nhận tài sản

- Công ty đã có hợp đồng mua bán, biên bản nghiệm thu, hóa đơn GTGT đầy đủ => đủ điều kiện ghi nhận

nguyên giá tài sản cố định.

- Tuy nhiên, chưa rà soát chi phí phát sinh thêm (chi phí vận chuyển, lắp đặt, hướng dẫn sử dụng) để đảm bả

nguyên giá ghi nhận chính xác, đầy đủ.

Rủi ro còn tồn tại: Có thể bỏ sót chi phí liên quan, làm sai lệch nguyên giá và khấu hao.

2. Quản lý, bảo quản

- Máy chưa có mã tài sản, tem quản lý TSCĐ dán trực tiếp lên thiết bị.

- Trách nhiệm quản lý máy chưa được phân công cụ thể cho cá nhân hoặc tổ đội.

- Chưa có sổ theo dõi điều chuyển khi mang máy đến công trình thi công khác.

Rủi ro: Dễ thất thoát, khó xác định trách nhiệm nếu xảy ra mất mát hoặc hư hỏng.

3. Bảo trì và vận hành

- Công ty chưa lập kế hoạch bảo trì định kỳ rõ ràng

- Nhân viên sử dụng máy chưa được huấn luyện quy trình an toàn laser và chưa có sổ nhật ký vận hành.

Rủi ro: Thiết bị nhanh xuống cấp, giảm tuổi thọ, dễ xảy ra tai nạn lao động.

4. Khấu hao và kiểm kê

- Công ty đã bắt đầu trích khấu hao nhưng chưa cập nhật chính sách điều chỉnh khi máy ngừng hoạt động dà

hạn hoặc sửa chữa lớn.

- Hiện vẫn chưa thực hiện kiểm kê thực tế sau khi đưa vào sử dụng.

Rủi ro: Sai lệch dữ liệu tài sản, khó kiểm soát khi kiểm kê sau này.

2. Giải pháp và kiến nghị

1. Bổ sung hồ sơ chi phí -

Kiểm tra và hạch toán bổ sung chi phí vận chuyển, lắp đặt (nếu có). -

Lưu đầy đủ chứng từ hướng dẫn vận hành và bảo hiểm máy móc.

2. Hoàn thiện quản lý -

Cấp mã tài sản, dán tem quản lý TSCĐ. -

Giao trách nhiệm quản lý cho một kỹ thuật viên cụ thể. -

Mở sổ điều chuyển và yêu cầu ký nhận khi di chuyển máy.

3. Bảo trì và vận hành -

Lập kế hoạch bảo trì định kỳ theo khuyến cáo của hang -

Tổ chức huấn luyện kỹ năng vận hành an toàn. -

Yêu cầu ghi nhật ký vận hành hàng ngày.

4. Kiểm kê và điều chỉnh khấu hao -

Lập kế hoạch kiểm kê 1–2 lần/năm. -

Rà soát thời gian khấu hao định kỳ, điều chỉnh nếu có thay đổi công suất sử dụng.

5. Xây dựng quy trình điều chuyển và thanh lý -

Ban hành quy trình điều chuyển nội bộ với biên bản bàn giao, đối chiếu trách nhiệm. -

Xây dựng quy trình thanh lý rõ ràng để tránh thất thoát khi thiết bị hết hạn.

3. Các loại chứng từ liên quan

1. Hợp đồng mua bán

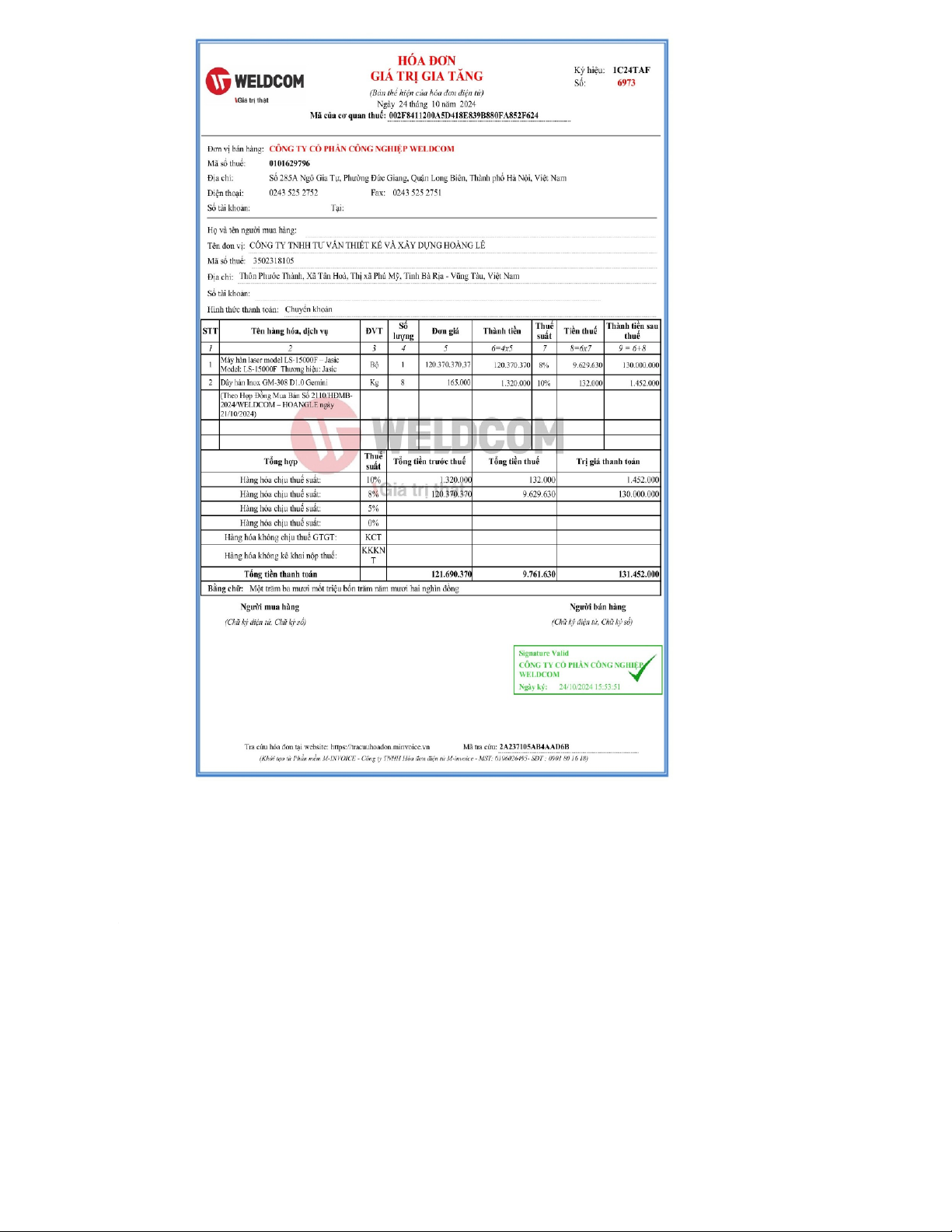

-Tên hợp đồng: Hợp đồng mua bán thiết bị số: 2110/HĐMB-2024/WELDCOM – HOÀNG LÊ

-Ngày ký hợp đồng: 21/10/2024

-Mục đích: Mua sắm thiết bị phục vụ hoạt động sản xuất – gia công tại nhà xưởng của công ty. -

Thông tin chi tiết trong hợp đồng:

+ Thiết bị chính: Máy hàn laser model LS-15000F, thương hiệu Jasic

+ Số lượng: 01 bộ

+ Đơn giá chưa thuế: 120.370.370 VNĐ

+ Thuế GTGT (8%): 9.629.630 VNĐ

+ Tổng cộng thanh toán: 130.000.000 VNĐ

+Phụ kiện đi kèm máy: 20 lăng kính D18*2, 01 đầu hàn laser, 01 bộ dây hàn Inox Gemini (8kg), Dây

GM-308 D1.0 Gemini – 8 kg, tổng tiền 1.452.000 VND (gồm thuế GTGT 10%).

2. Biên bản bàn giao nghiệm thu thiết bị -

Biên bản có xác nhận của hai bên (bên bán và bên mua), ghi nhận thiết bị đã được kiểm tra – nghiệm thu

yêu cầu kỹ thuật, đủ điều kiện đưa vào sử dụng tại nhà xưởng.

3. Hoá đơn giá trị gia tăng mua vào

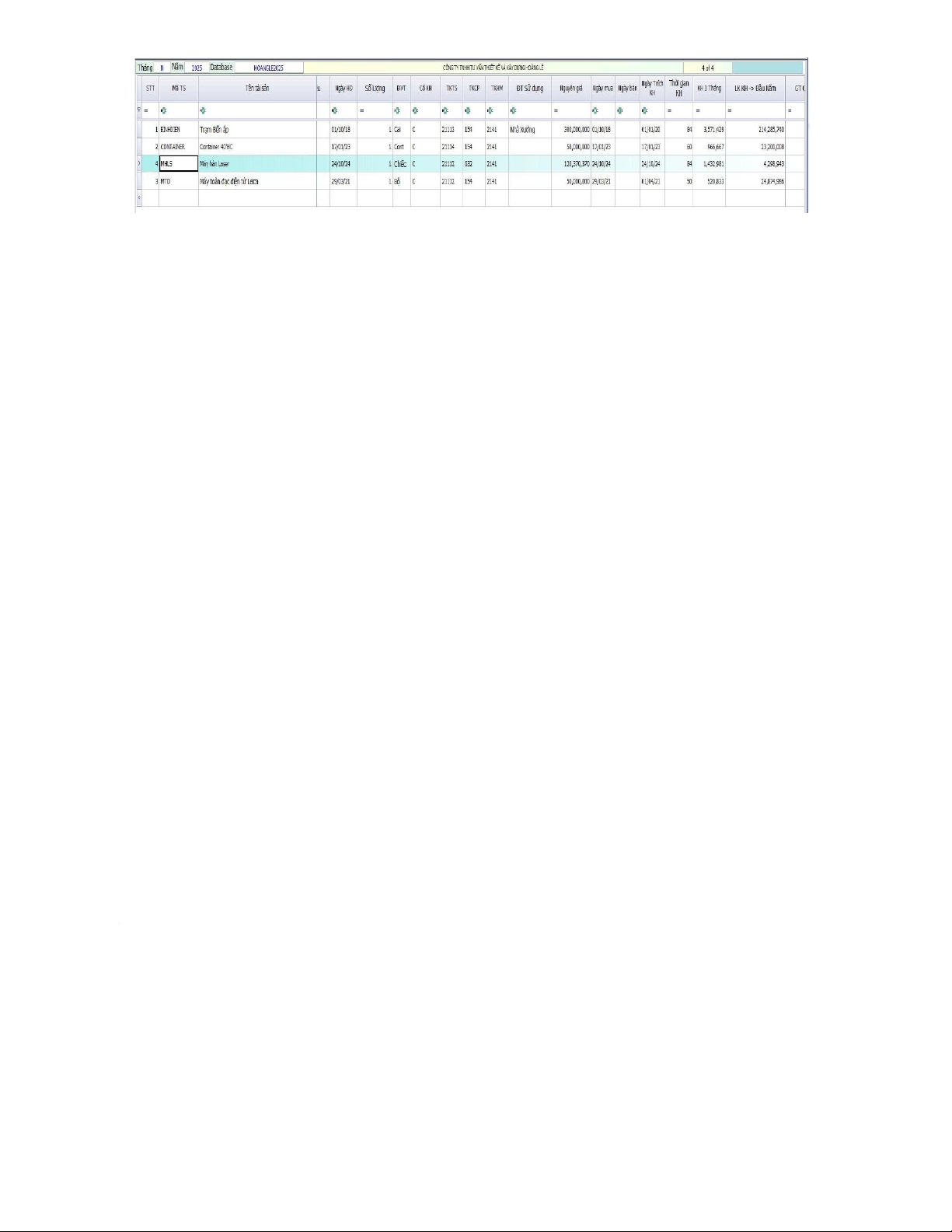

4. Ghi nhận khấu khao Máy hàn Laser LS – 15000F

-Ngày đưa vào sử dụng: 24/10/2024

-Nguyên giá: 120.370.370 VNĐ

-Thời gian khấu hao: 84 tháng (7 năm)

-Phương pháp: Đường thẳng

-Mức khấu hao/tháng: 1.432.981 VNĐ

-Khấu hao lũy kế đến đầu năm 2025: 4.298.943 VNĐ (3 tháng) -

Tài khoản hạch toán:

+ TK 21112 – Ghi tăng tài sản cố định hữu hình + TK

2141 – Ghi nhận hao mòn TSCĐ hàng tháng + TK

632 – Phân bổ chi phí sản xuất (vì dùng trong nhà xưởng) -

Tình hình sử dụng đến nay (tính đến tháng 7/2025):

+ Đã sử dụng được: 9 tháng

+ Khấu hao lũy kế đến nay: 1.432.981 VNĐ × 9 = 12.896.829 VNĐ

+ Tài sản đang hoạt động tốt tại nhà xưởng, phục vụ cho công việc gia công sản phẩm kim loại.

4. Các hoạt động kiểm soát

1. Ghi nhận đầy đủ -

Lưu hóa đơn, hợp đồng, biên bản nghiệm thu. -

Hạch toán nguyên giá đúng, đủ chi phí lắp đặt.

2. Dán tem quản lý tài sản -

Gán mã số, tem TSCĐ để dễ kiểm soát

3. Giao trách nhiệm rõ ràng -

Chỉ định người quản lý trực tiếp máy. -

Ghi rõ trách nhiệm bảo quản, vận hành.

4. Nhật ký vận hành và bảo trì -

Ghi chép lịch sử sử dụng, bảo trì -

Lập kế hoạch bảo trì định kỳ

5. Điều chuyển – kiểm kê -

Lập biên bản khi điều chuyển máy sang công trình khác. -

Kiểm kê ít nhất 1 lần/năm.

6. Phê duyệt và giám sát -

Bất kỳ sửa chữa lớn, nâng cấp, thanh lý đều phải xin phê duyệt nhiều cấp. -

Giám sát sử dụng, bảo dưỡng qua báo cáo định kỳ. 5. Lưu đồ 6. Nhận xét

Qua quá trình nghiên cứu, phân tích lý thuyết và khảo sát thực tế công tác quản lý máy hàn Laser LS – 1500

tại doanh nghiệp, nhóm đưa ra các nhận xét tổng thể như sau:

1. So sánh thực tế với lý thuyết kiểm soát TSCĐ hữu hình

- Công ty chưa hạch toán đủ chi phí phát sinh (vận chuyển, lắp đặt), làm sai lệch nguyên giá tài sản cố định.

- Thiếu mã tài sản, tem TSCĐ và chưa có người chịu trách nhiệm quản lý cụ thể.

- Thiếu kế hoạch bảo trì, huấn luyện vận hành và nhật ký sử dụng máy.

- Chưa kiểm kê thực tế, chưa điều chỉnh khấu hao theo tình trạng máy.

- Chưa có quy trình điều chuyển, thanh lý rõ ràng.

2. Đánh giá theo khung kiểm soát COSO

- Hiệu quả hoạt động: chưa đạt (quản lý máy lỏng lẻo, dễ hư hỏng, không phát huy tối đa công suất).

- Báo cáo đáng tin cậy: chưa đạt (nguyên giá và khấu hao sai lệch, thiếu kiểm kê).

- Tuân thủ pháp luật: chưa đạt (thiếu quy trình nội bộ, chưa đầy đủ chứng từ quản lý).

3. Nhận xét tổng thể

- Việc kiểm soát tài sản cố định tại công ty Hoàng Lê còn yếu. Hệ thống kiểm soát nội bộ chưa hoàn chỉnh,

chưa đảm bảo tính minh bạch, trách nhiệm và an toàn tài sản. Điều này dẫn đến nguy cơ mất mát tài sản, bá

cáo sai số liệu, vận hành kém hiệu quả và mất cơ hội tối ưu chi phí.

4. Đề xuất cải thiện

- Bổ sung chi phí vận chuyển, lắp đặt vào nguyên giá tài sản.

- Cấp mã, dán tem TSCĐ, mở sổ quản lý điều chuyển.

- Giao trách nhiệm quản lý cho kỹ thuật viên cụ thể.

- Lập kế hoạch bảo trì định kỳ và tổ chức huấn luyện an toàn.

- Thiết lập sổ vận hành, kiểm kê định kỳ, điều chỉnh khấu hao hợp lý.

- Ban hành quy trình điều chuyển, thanh lý, có biên bản bàn giao rõ ràng. 5. Kết luận

- Việc kiểm soát tài sản cố định là yếu tố quan trọng đảm bảo sử dụng hiệu quả máy móc, tiết kiệm chi phí

tuân thủ pháp luật. Công ty cần nhanh chóng hoàn thiện các quy trình và hồ sơ liên quan để nâng cao năng l

quản trị tài sản, giảm thiểu rủi ro và nâng cao uy tín doanh nghiệp.

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

35 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

29 15