Chương 8 Kiểm Soát TSCĐ và Đề Xuất Hoạt Động Cải Thiện môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

BÀI 3: Là kiểm soát viên của công ty, qua kiểm tra bạn phát hiện mộtsố TSCĐ đã hư hỏng trước hạn nhưng vẫn được tiếp tục tính khấu hao. Bạn hãy đề xuất các hoạt động kiểm soát cần thiết để ngăn ngừa sai. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 8:KIỂM SOÁT TSCĐ HH

BÀI 3: Là kiểm soát viên của công ty, qua kiểm tra bạn phát hiện một số TSCĐ đã hư hỏng trước hạn nhưng

vẫn được tiếp tục tính khấu hao. Bạn hãy đề xuất các hoạt động kiểm soát cần thiết để ngăn ngừa sai

phạm tương tự trong tương lai.

- Các hoạt động kiểm soát cần thiết để ngăn ngừa sai phạm tương tự trong tương lai

+Lập quy trình kiểm tra định kỳ TSCĐ: Kiểm tra hiện trạng vật lý TSCĐ hàng quý hoặc 6 tháng;

ghi nhận tình trạng hư hỏng hoặc không còn sử dụng.

+Quy định ngừng khấu hao khi TSCĐ không còn sử dụng: TSCĐ ngừng hoạt động thì phải được

xác nhận và lập biên bản ngừng khấu hao theo quy định.

+Phân công trách nhiệm rõ ràng: Bộ phận sử dụng phải thông báo khi TSCĐ hư hỏng hoặc không

dùng nữa; phòng kế toán chỉ khấu hao khi có xác nhận sử dụng từ bộ phận liên quan.

+Tăng cường phối hợp giữa các phòng ban: Phòng kiểm soát, kế toán và bộ phận sử dụng cùng tham gia đánh giá.

+Lưu trữ và kiểm tra biên bản hủy, thanh lý tài sản: Chứng từ về tình trạng tài sản phải được lưu

trữ, kiểm tra trước khi quyết toán.

BÀI 5: Là kiểm soát viên, bạn phát hiện trong năm công ty mua một một số TSCĐ có giá trị lớn nhưng

không thực sự cần thiết cho hoạt động kinh doanh. Bạn hãy đề xuất các hoạt động kiểm soát cần thiết để

ngăn ngừa sai phạm tương tự trong tương lai.

- Hoạt động kiểm soát đề xuất:

+Thiết lập quy trình mua sắm TSCĐ chặt chẽ: Bắt buộc phải có báo cáo nhu cầu và phê duyệt từ ban giám đốc.

+Yêu cầu đánh giá hiệu quả đầu tư (ROI): Mỗi đề xuất mua sắm phải có phân tích chi phí – lợi ích, thời gian hoàn vốn.

+Hội đồng thẩm định đầu tư: Thành lập tổ thẩm định gồm các phòng ban liên quan để xét duyệt đề xuất mua TSCĐ.

+Tách biệt người đề xuất và người phê duyệt: Tránh trường hợp một người vừa đề xuất vừa phê duyệt mua tài sản.

+Kiểm tra hậu kiểm: Sau khi mua, kiểm soát viên phải đánh giá mức độ sử dụng và hiệu quả thực tế.

+Đào tạo nhận thức về hiệu quả sử dụng vốn đầu tư: Nhấn mạnh trách nhiệm sử dụng hiệu quả tài sản trong từng phòng ban.

BÀI 4: Phòng Hành chính của công ty đang nghiên cứu việc phát cho mỗi phòng ban trong công ty một thẻ

sử dụng máy photocopy để tăng cường kiểm soát việc sử dụng máy. Theo đó, khi nhân viên của phòng nào

muốn photo thì phải có thẻ mới khởi động được máy photocopy, và khi kiểm tra bộ nhớ của máy thì sẽ biết

được phòng nào đã photo vào thời gian nào, và số lượng giấy đã sử dụng. Bạn hãy phân tích những thách

thức đối với kế hoạch trên và đề xuất biện pháp tối ưu nhất. - Thách thức:

+Chi phí đầu tư: Lắp đặt hệ thống thẻ từ và máy đọc có thể tốn kém

+Khả năng sử dụng chung thẻ: Nhân viên có thể mượn thẻ người khác để photo, làm giảm hiệu quả kiểm soát

+Phức tạp trong quản lý dữ liệu: Quản trị dữ liệu (giờ sử dụng, số lượng bản sao) đòi hỏi phần mề

xử lý và nhân sự quản lý.

+Gây phiền toái: Quá trình mượn – trả thẻ có thể làm chậm công việc. - Biện pháp tối ưu:

+Sử dụng thẻ cá nhân tích hợp (ví dụ: thẻ nhân viên): Tránh dùng thẻ phòng → gán trách nhiệm thể tới từng người.

+Tích hợp phần mềm quản lý trung tâm: Ghi nhận thời gian, nội dung, số lượng bản sao cho từng

người dùng, có thể kết hợp với mã công việc để quy chi phí cho dự án/phòng ban.

+Giới hạn quyền truy cập và định mức: Cài đặt hạn mức bản in/tháng cho từng nhân viên hoặc phòng ban.

+Kiểm tra định kỳ và phân tích sử dụng: Báo cáo sử dụng gửi định kỳ cho quản lý các phòng để đánh giá hiệu quả.

+Đào tạo và nâng cao ý thức tiết kiệm: Tổ chức truyền thông nội bộ để tạo nhận thức sử dụng hợp lý.

BÀI 6: Công ty ABC đã đầu tư nhiều vào TSCĐ trong năm vừa qua, bao gồm máy móc, thiết bị và phươ

tiện vận tải. Tuy nhiên, trong báo cáo kiểm toán nội bộ, một số vấn đề đã được phát hiện:

● Một số TSCĐ không được ghi nhận đầy đủ trên sổ sách.

● Tài sản bị hỏng không được kiểm tra và báo cáo kịp thời.

● Không có quy định rõ ràng về việc phân công trách nhiệm quản lý và bảo trì TSCĐ. Yêu cầu:

a) Đánh giá rủi ro kiểm soát TSCĐ liên quan đến tình huống trên.

-Không ghi nhận đầy đủ TSCĐ: Do quy trình tiếp nhận, kiểm tra và ghi nhận tài sản không được chuẩn

hóa, có thể dẫn đến thất thoát tài sản, gian lận (che giấu tài sản bị mất), hoặc làm sai lệch báo cáo tài c

—> Vi phạm nguyên tắc trung thực và đầy đủ của kế toán

-Không kiểm tra, báo cáo tài sản hư hỏng: Gây lãng phí chi phí, ảnh hưởng đến báo cáo lợi nhuận, ản

hưởng đến quyết định quản trị và gây trở ngại cho việc lập kế hoạch đầu tư/bảo trì thiết bị.

-Không phân công trách nhiệm quản lý, bảo trì: Khi không ai chịu trách nhiệm cụ thể, việc kiểm soát v

bảo quản tài sản trở nên lỏng lẻo; dễ phát sinh mất mát, hư hỏng không ai chịu trách nhiệm, gây thiệt hạ doanh nghiệp.

b) Đề xuất các hoạt động kiểm soát đề cải thiện hệ thống kiểm soát nội bộ TSCĐ.

-Thiết lập quy trình ghi nhận TSCĐ thống nhất: Quy định bắt buộc có biên bản nghiệm thu, hợp

đồng, hóa đơn hợp lệ trước khi ghi sổ; Cập nhật kịp thời vào sổ TSCĐ (sổ cứng và phần mềm).

-Tổ chức kiểm kê định kỳ (ít nhất mỗi năm một lần) và đột xuất khi cần: So sánh số lượng thực

tế với sổ sách; Lập biên bản kiểm kê với đại diện của kế toán, bộ phận sử dụng và kiểm soát nộ

-Phân công rõ ràng người quản lý và sử dụng tài sản: Mỗi TSCĐ gắn mã quản lý và người chịu

trách nhiệm cụ thể; Áp dụng trách nhiệm liên đới trong trường hợp mất mát hoặc hư hỏng do sử dụng sai quy định.

-Xây dựng kế hoạch bảo trì và sửa chữa định kỳ: Tạo sổ bảo trì/bảo dưỡng cho từng tài sản; Mọi

hoạt động sửa chữa phải được ghi nhận và báo cáo đầy đủ.

-Ứng dụng phần mềm quản lý tài sản: Giúp theo dõi vị trí, tình trạng, lịch sử sửa chữa, khấu hao, bảo hiểm,...

BÀI 7: Qua kiểm tra thực tế, một số tài sản tại công ty DEF đang bị sử dụng không đúng mục đích, bao

● Một số máy móc chưa được đưa vào sử dụng nhưng vẫn khấu hao.

● Xe ô tô dành cho mục đích kinh doanh bį sử dụng vào việc cá nhân.

● TSCĐ cũ không còn giá trị sử dụng nhưng chưa được thanh lý hoặc loại bỏ. Yêu cầu:

a) Phân tích những vấn đề trong kiểm soát nội bộ TSCĐ.

-Khấu hao tài sản chưa đưa vào sử dụng: Vi phạm nguyên tắc kế toán (khấu hao chỉ được ghi nhận

sau khi đưa vào sử dụng); Dẫn đến chi phí tăng không đúng thực tế, làm sai lệch chỉ số tài chính

-Sử dụng xe công cho mục đích cá nhân: Là hành vi sai phạm về đạo đức nghề nghiệp, làm giảm

hiệu quả sử dụng tài sản công; Gây khó khăn trong việc xác định chi phí kinh doanh hợp lý.

-Tài sản cũ không được thanh lý: Dẫn đến khấu hao dư thừa, chi phí bảo trì không cần thiết; Ảnh

hưởng đến tính đúng đắn của báo cáo tài chính.

b) Đề xuất hoạt động kiểm soát để sử dụng TSCĐ hiệu quả hơn.

- Thiết lập chính sách rõ ràng về sử dụng TSCĐ: Có hướng dẫn cụ thể và giới hạn rõ mục đích sử dụn

Cấm sử dụng tài sản công cho mục đích cá nhân, kèm biện pháp xử lý vi phạm.

- Theo dõi, giám sát việc sử dụng tài sản qua nhật ký sử dụng, GPS (nếu có), phần mềm kiểm soát

Đặc biệt với phương tiện vận tải và thiết bị di động.

- Áp dụng quy trình thanh lý TSCĐ không còn sử dụng: Đánh giá định kỳ tình trạng kỹ thuật của tài

Tài sản hết hạn sử dụng cần lập biên bản đề xuất thanh lý, trình ban giám đốc phê duyệt.

- Lập biên bản nghiệm thu khi tài sản được đưa vào sử dụng: Chỉ sau đó mới bắt đầu trích khấu ha

- Tổ chức đào tạo nội bộ về kiểm soát và sử dụng tài sản công.

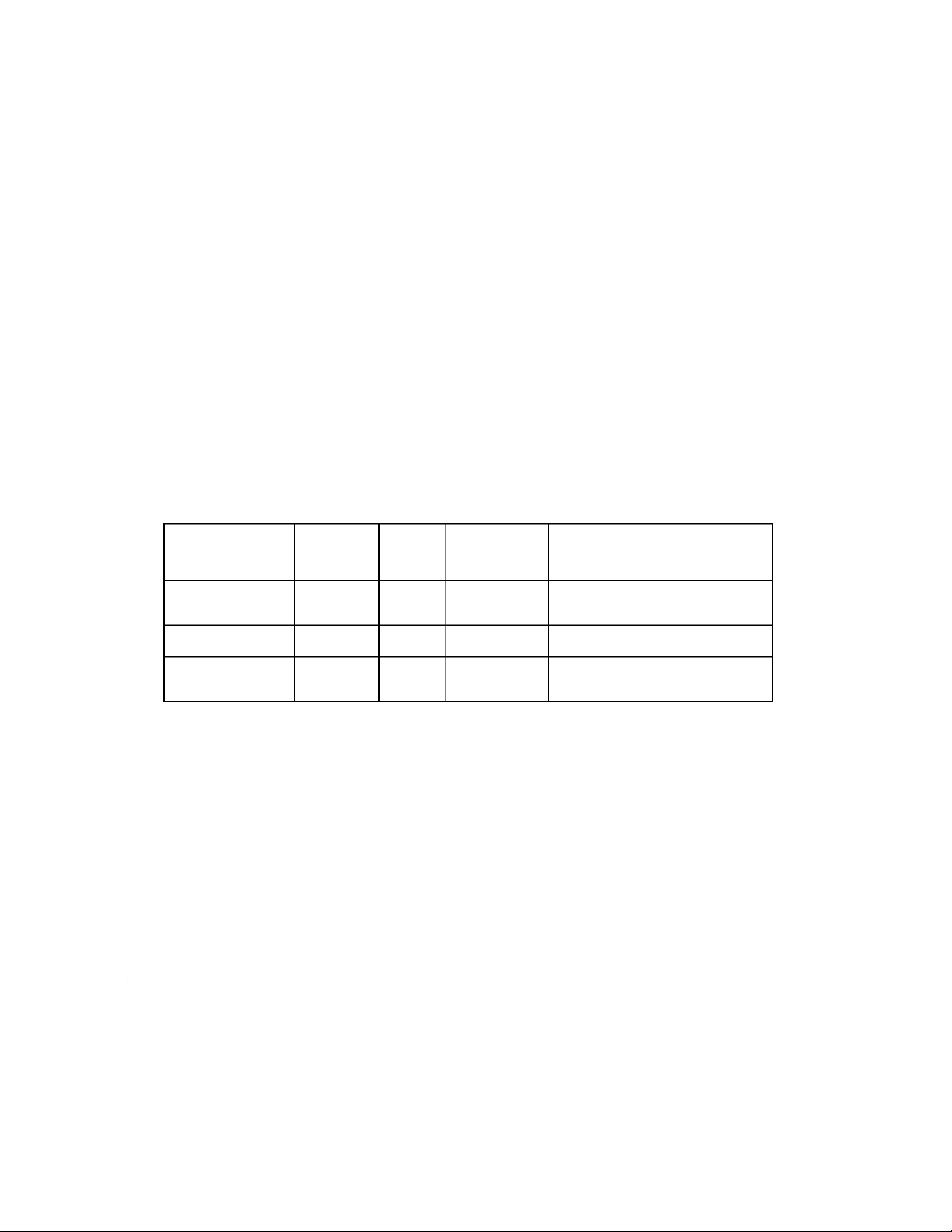

BÀI 8: Công ty MNO tổ chức kiểm kê định kỳ TSCĐ vào cuối năm. Số liệu kiểm kê thực tế so với sổ kế toán như sau: Tài sản Số lượng

Số lượng Giá trị còn lại a) Phân tích nguyên nhân đưa đến trên sổ sách thực tế (triệu đồng)

chênh lệch số lượng tài sản Máy sản xuất 10 9 5,000

Có thể đã thanh lý hoặc chuyển giao không ghi nhận Xe ô tô 5 5 2,500 Máy tính văn phòng 50 48 100

Có thể bị hư hỏng, mất cắp, hoặc

nhân viên mang về làm việc tại nhà Yêu cầu:

b) Đề xuất các hoạt động kiểm soát để giảm thiểu chênh lệch trong tương lai.

-Tổ chức kiểm kê tài sản định kỳ (cuối năm) và kiểm kê đột xuất khi cần: Thành lập ban kiểm k

có đại diện kế toán, bộ phận sử dụng, và kiểm soát viên.

-Sử dụng phần mềm quản lý tài sản kết hợp với mã QR/Barcode: Quét mã mỗi khi tài sản được

sử dụng, di chuyển hoặc sửa chữa.

-Quy định nghiêm ngặt về bàn giao, điều chuyển tài sản: Phải có biên bản bàn giao, xác nhận của các bên liên quan.

-Phân cấp quản lý tài sản theo từng bộ phận: Có danh sách tài sản theo từng phòng ban, gắn trách nhiệm sử dụng.

-Báo cáo nguyên nhân cụ thể khi phát hiện chênh lệch, kèm đề xuất xử lý.

BÀI 9: Qua kiểm tra TSCĐ, Kiểm toán viên nội bộ của công ty GHI phát hiện một số vấn đề sau:

1. Chi phí sửa chữa lớn của một thiết bị được ghi nhận trực tiếp vào chi phí sản xuất thay vì tăn nguyên giá TSCĐ.

2. Một số tài sản mới không có hồ sơ mua sắm đầy đủ (hợp đồng, hóa đơn, biên bản nghiệm thu

3. Chưa cập nhật đầy đủ giá trị còn lại của tài sản vào báo cáo tài chính. Yêu cầu:

a) Phân tích các sai sót và ånh hưởng đến báo cáo tài chính.

-Chi phí sửa chữa lớn không vốn hóa: Làm tăng chi phí trong kỳ, làm giảm lợi nhuận không đúng

thực tế; Làm giảm giá trị tài sản doanh nghiệp, không phản ánh đúng năng lực tài chính.

-Tài sản không có hồ sơ mua sắm đầy đủ: Không thể xác minh tính hợp pháp và sở hữu tài sản;

Gây rủi ro bị loại trừ khi kiểm toán, ảnh hưởng độ tin cậy của báo cáo tài chính.

-Không cập nhật giá trị còn lại vào báo cáo tài chính: Làm sai lệch số liệu tài sản trên bảng cân đ

kế toán; Dẫn đến tính sai khấu hao, ảnh hưởng chi phí và thu nhập.

b) Đề xuất các hoạt động kiểm soát để giảm thiểu các sai sót này.

-Xây dựng hướng dẫn chi tiết phân biệt chi phí sửa chữa thường xuyên và sửa chữa lớn: Các chi

phí nâng cấp, kéo dài thời gian sử dụng phải được vốn hóa.

-Yêu cầu hồ sơ đầy đủ cho mỗi tài sản: Hợp đồng mua bán, hóa đơn VAT, biên bản nghiệm thu, phiếu nhập kho...

-Thiết lập quy trình cập nhật giá trị còn lại và khấu hao vào cuối mỗi kỳ kế toán: Kế toán cần rà

soát định kỳ số liệu TSCĐ.

-Phê duyệt các nghiệp vụ mua sắm TSCĐ bởi ban giám đốc hoặc bộ phận thẩm định: Giúp đảm

bảo tài sản phù hợp với chiến lược đầu tư.

-Kiểm toán nội bộ định kỳ để đánh giá tính hợp lệ, hợp lý của việc ghi nhận TSCĐ.

BÀI 10: Công ty TNHH ABC là một doanh nghiệp sản xuất lớn với tổng giá trị tài sản cố định (TSCĐ)

500 tỷ đồng, bao gồm nhà xưởng, máy móc thiết bị, phương tiện vận tải và các tài sản văn phòng. Gần

Ban giám đốc yêu cầu kiểm toán nội bộ đánh giá lại tính hữu hiệu trong việc đầu tư, sử dụng và kiểm

nội bộ TSCĐ. Kết quả kiểm tra cho thấy:

1. Một số máy móc thiết bị bị ngừng sử dụng nhưng vẫn được tính khấu hao vào chi phí sản xuất.

2. Hệ thống quản lý tài sản chưa phân định rõ trách nhiệm giữa các phòng ban, dẫn đến nhiều tài sả

mất hoặc hỏng hóc mà không rõ nguyên nhân.

3. Một số tài sản đã thanh lý nhưng chưa được loại bỏ khỏi sổ sách kế toán.

4. Báo cáo kiểm kê cuối năm cho thầy chênh lệch giữa số lượng tài sản trên sổ sách và thực tế: ◦

● Máy sản xuất: Sổ sách ghi nhận 120 máy, kiểm kê thực tế 118 máy.

● Xe vận tải: Sổ sách ghi nhận 25 xe, kiểm kê thực tế 24 xe.

● Máy tính văn phòng: Sổ sách ghi nhận 200 máy, kiểm kê thực tế 190 máy. Yêu cầu:

1. Xác định những yếu kém trong hệ thống kiểm soát nội bộ TSCĐ của công ty và phân tích hậu qu

của những điềm yếu này đối với báo cáo tài chính và hoạt động kinh doanh.

-Yếu kém phát hiện được

+Tài sản ngừng sử dụng nhưng vẫn khấu hao: Không cập nhật tình trạng sử dụng thực tế của

TSCĐ; Thiếu cơ chế giám sát tình trạng hoạt động của tài sản.

+Không phân định rõ trách nhiệm giữa các phòng ban: Không có quy định cụ thể về người chịu

trách nhiệm bảo quản, sử dụng, và báo cáo tình trạng tài sản; Dẫn đến lỏng lẻo trong bảo trì, kiể

tra, và phát hiện hư hỏng/mất mát.

+Tài sản đã thanh lý nhưng chưa loại bỏ khỏi sổ sách kế toán: Cho thấy quy trình ghi nhận kế

toán và quy trình thanh lý chưa đồng bộ hoặc không liên thông.

+Chênh lệch kiểm kê so với sổ sách: Phản ánh việc quản lý tài sản không chính xác, thiếu kiểm tra

định kỳ, Có thể do thất thoát, sai sót trong ghi nhận, hoặc gian lận.

-Hậu quả đối với báo cáo tài chính và hoạt động kinh doanh

+Báo cáo tài chính sai lệch:

■ Chi phí sản xuất bị đội lên do khấu hao tài sản không còn sử dụng → làm giảm lợi nhuận.

■ Giá trị tài sản không phản ánh đúng thực trạng tài sản → ảnh hưởng đến độ tin cậy của BCT

■ Không loại bỏ tài sản thanh lý dẫn đến số dư tài sản ảo, sai lệch báo cáo tình hình tài chính

+Rủi ro gian lận và thất thoát tài sản:

■ Không xác định rõ trách nhiệm → dễ xảy ra việc sử dụng sai mục đích, biển thủ.

■ Mất tài sản mà không có người chịu trách nhiệm → thiệt hại khó kiểm soát.

+Giảm hiệu quả đầu tư:

■ Tài sản không khai thác được hết công suất hoặc không được sử dụng đúng mục tiêu.

■ Không có thông tin đầy đủ để ra quyết định đầu tư, bảo trì, thay thế.

2. Đề xuất các hoạt động kiểm soát trong việc ghi nhận, quản lý, và bảo trì TSCĐ, kiểm kê và xử chênh lệch.

-Kiểm soát ghi nhận tài sản

+ Thiết lập quy trình chuẩn từ mua sắm → nghiệm thu → ghi nhận kế toán.

+ Chỉ ghi nhận tài sản khi có đầy đủ: Hợp đồng mua sắm, Hóa đơn tài chính, Biên bản bàn giao và nghiệm thu

-Quản lý và bảo trì tài sản

+ Phân công rõ ràng người chịu trách nhiệm theo từng loại tài sản hoặc theo khu vực/phòng ban.

+ Áp dụng mã số quản lý (barcode hoặc QR code) cho từng tài sản để theo dõi.

+ Thiết lập lịch bảo trì định kỳ theo từng nhóm tài sản (ví dụ: máy móc mỗi 6 tháng, phương tiện tải mỗi quý). -Kiểm kê tài sản

+Kiểm kê định kỳ ít nhất 1 lần/năm, hoặc đột xuất khi có dấu hiệu bất thường.

+ Tổ kiểm kê phải độc lập với người sử dụng và bộ phận quản lý tài sản.

+ Biên bản kiểm kê phải được đối chiếu với sổ sách và cập nhật kịp thời. -Xử lý chênh lệch

+ Lập biên bản xác minh nguyên nhân chênh lệch.

+ Trong trường hợp mất mát, hỏng hóc: xác định trách nhiệm, xử lý bồi thường nếu có.

+ Đối với tài sản thanh lý: cập nhật ngay giảm trừ trên sổ kế toán.

3. Thiết lập cơ chế báo cáo và giám sát:

a) Để xuất cơ chế báo cáo đề đảm bảo trách nhiệm rõ ràng trong việc quản lý tài sản. -

Mỗi tài sản cần có phiếu theo dõi tài sản cá nhân/phòng ban, ghi rõ: Người sử dụng, Bộ phận quản

Thời gian sử dụng, Tình trạng tài sản -

Quy định báo cáo định kỳ hằng quý từ các phòng ban sử dụng về: Tình trạng hoạt động, Sự cố hỏn

hóc nếu có, Yêu cầu bảo trì/bảo dưỡng -

Mọi tài sản phát sinh, di chuyển, thanh lý phải có thông báo chính thức giữa các bộ phận liên quan:

hành chính, kế toán, kiểm toán nội bộ.

b) Xây dựng hệ thống giám sát nhằm đảm bảo các quy trình kiểm soát nội bộ được tuân thủ.

-Áp dụng phần mềm quản lý tài sản cố định:

+ Cập nhật thời gian thực trạng thái, vị trí, người quản lý tài sản.

+ Tự động tính khấu hao, cảnh báo khi tài sản đến kỳ bảo trì

-Kiểm toán nội bộ định kỳ và đột xuất để rà soát tính tuân thủ:

+ So sánh thực tế - sổ sách

+ Kiểm tra báo cáo sửa chữa, bảo trì + Rà soát hồ sơ thanh lý

-KPI về quản lý tài sản gắn với đánh giá hiệu suất của bộ phận quản lý:

+ Tỷ lệ tài sản hỏng hóc

+ Tỷ lệ tài sản thất thoát

+ Tỷ lệ tài sản không sử dụng

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

35 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

29 15