Chương 8.2: Kiểm Toán Tài sản cố định và Đầu Tư Dài Hạn | Môn Kiểm toán tài chính - Học viện Chính sách và Phát triển

Phân tích vai trò của kiểm toán tài sản cố định trong kiểm toán tài chính. Tài liệu được sưu tầm gồm 9 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kiểm toán tài chính (HCP) 10 tài liệu

Trường: Học viện Chính sách và Phát triển 490 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59452058

Chương 8.2 KIỂM TOÁN TÀI SẢN CỐ ĐỊNH VÀ ĐẦU TƯ DÀI HẠN I. CÂU HỎI ÔN TẬP

1. Phân tích vai trò của kiểm toán tài sản cố định trong kiểm toán tài chính.

2. Phân tích ảnh hưởng của đặc điểm tài sản cố định và nghiệp vụ về tài sản cố định đến cáchtiếp

cận kiểm toán tài sản cố định.

3. Giải thích tại sao trọng tâm kiểm toán đối với tài sản cố định lại tập trung vào các nghiệpvụ

tăng và giảm tài sản cố định trong kỳ chứ không phải số dư tài khoản được chuyển từ năm

trước sang. Trong trường hợp nào thì việc kiểm toán sẽ tập trung vào xác minh số dư tài

khoản năm trước chuyển sang.

4. Phân tích vai trò của các thủ tục kiểm soát đối với tài sản cố định. Trình bày các thủ tụckiểm

soát chủ yếu đối với tài sản cố định.

5. Trình bày các mục tiêu kiểm toán trong kiểm toán tài sản cố định. 6. Trình bày nội dung

kiểm toán tài sản cố định.

7. Nêu các thủ tục kiểm toán mà kiểm toán viên có thể sử dụng để xác minh liệu tất cả tài sản

cố định thanh lý có được phản ánh vào sổ kế toán hay không.

8. Khi kiểm toán chi phí khấu hao, kiểm toán viên cần quan tâm đến những vấn đề cơ bảnnào.

Những vấn đề này có thể được xác minh như thế nào.

9. Nếu những khác biệt giữa kiểm toán tài sản cố định và kiểm toán hàng tồn kho. 10.

Nếu các thủ tục kiểm toán được áp dụng khi kiểm toán: i) tăng tài sản cố định, i) khấu

haotài sản cố định, iii) tài sản cố định thanh lý

II. CHỌN CÂU TRẢ LỜI ĐÚNG HAY SAI CHO CÁC TÌNH HUỐNG DƯỚI ĐÂY VÀ GIẢI THÍCH TẠI SAO

1. Nội dung kiểm toán tài sản cố định vô hình và kiểm toán tài sản cố định hữu hình là nhưnhau

2. Kiểm toán tài sản cố định và đầu tư dài hạn luôn là kiểm toán không toàn diện

3. Nghiệp vụ về tài sản cố định cần được kiểm toán và có giá trị lớn nên có tính trọng yếu vàlà

nghiệp vụ không thường xuyên nên dễ xảy ra sai phạm

4. Kiểm toán tài sản cố định và đầu tư dài hạn không khác gì kiểm toán các khoản phải thu

5. Kiểm toán viên nên kiểm kê từng tài sản cố định trong mọi trường hợp kiểm toán báo cáotài chính

6. Kiểm toán viên nên gộp kiểm toán nghiệp vụ tăng tài sản cố định trong kiểm toán chu

trìnhmua hàng và thanh toán

7. Để kiểm soát tài sản cố định có còn được sử dụng, nhà quản lý nên yêu cầu kiểm toán viênnội

bộ quan sát định kỳ đối với tài sản trong công ty. lOMoAR cPSD| 59452058

8. Nghiệp vụ mua sắm tài sản cố định cần được thực hiện khi giá cả của tài sản trên thịtrường thể hiện tính hợp lý.

III. CHỌN CÂU TRẢ LỜI ĐÚNG NHẤT

1. Thủ tục kiểm toán nào dưới đây ít có khả năng giúp kiến toàn viên phát hiện được tài sản cố

định thanh lý không được hạch toán: a. kiểm tra chính sách bảo hiểm

b. rà soát chi phí sửa chữa và bảo trì

c. rà soát tài liệu về thuế bất động sản

d. xem xét hoá đơn về tăng tài sản cố định

2. Công ty An Lạc đã vốn hoá chi phí sơn nhà kho. Kiểm toán viên khi kiểm toán báo cáo tài

chính của công ty An Lạc đã phát hiện ra sai phạm này bằng thủ tục:

a. Xem xét danh mục đơn đặt hàng về xây dựng trong năm của An Lạc

b. Thảo luận về chính sách vốn hoá với kiểm soát viên của An Lạc

c. Quan sát khi kiểm tra hàng tồn kho và thấy kho đã được sơn mới

d. Kiểm tra chi tiết một số đơn đặt hàng về xây dựng của An Lạc

3. Phương pháp kiểm toán nào ít được sử dụng nhất khi kiểm toán tài sản cố định vô hình: a) đối chiếu trực tiếp b) đối chiếu logic c) kiểm kê d) điều tra

4. Phương pháp kiểm toán nào ít được sử dụng nhất khi kiểm toán tài sản cố định hữu hình: a. đối chiếu trực tiếp b. kiểm toán cân đối c. kiểm kê d. thực nghiệm

5. Thủ tục kiểm toán nào dưới đây thường được sử dụng trong xác minh quyền sở hữu hợp

pháp của khách hàng kiểm toán đối với bất động sản:

a. thẩm tra bộ phận kinh doanh và mua sắm của công ty lOMoAR cPSD| 59452058

b. thẩm tra tài liệu về quyền sở hữu đăng ký tại cơ quan có thẩm quyền

c. thẩm tra biên bản họp ban giám đốc và nghị quyết thông qua việc mua sắm tài sản cố định

d. thẩm tra chính sách bảo hiểm của công ty

6. Công ty có quỹ để đầu tư và ban giám đốc quyết định đầu tư ngắn hạn và giao việc quyết

định đầu tư cho một cán bộ tài chính. Người tốt nhất để rà soát định kỳ hoạt động đầu tư sẽ là:

a. uỷ ban đầu tư thuộc ban giám đốc

b. người phụ trách hoạt động sản xuất trong công ty .

c. người kiểm soát của công ty d. thủ quỹ

7. Thủ tục kiểm toán nào dưới đây có khả năng giúp kiểm toán viên xác minh chi phí khấu hao

khi kiểm toán báo cáo kết quả hoạt động kinh doanh:

a. thẩm tra tính chính xác toán học của chi phí khấu hao trừ khỏi thu nhập trong kỳ

b. xem xét phương pháp tính khấu hao có phù hợp với các nguyên tắc kế toán được chấpnhận rộng rãi

c. xem xét các tài sản cần tính khấu hao và kiểm tra chi phí khấu hao của các tài sản đó

d. đối chiếu chi phí khấu hao với giá trị tính vào khấu hao luỹ kế

8. Kiểm soát viên của công ty AG muốn dùng thủ tục phân tích để xem xét liệu có thiết bị

không cần đến hoặc thiết bị bị thanh lý mà không được ghi sổ. Tỉ suất nào dưới đây có thể giúp

đạt được mục tiêu này tốt nhất:

a. chi phí khấu hao/giá trị ghi sổ của thiết bị sản xuất

b. khấu hao luỹ kế giá trị ghi sổ của thiết bị sản xuất

c. chi phí sửa chữa và bảo trì/chi phí lao động trực tiếp

d. giá trị thiết bị sản xuất số lượng sản phẩm sản xuất ra

9. Nếu việc chuẩn bị báo cáo thanh lý định kỳ là cần thiết để duy trì sự kiểm soát thích đáng

đối với quá trình sản xuất thì dữ liệu trong báo cáo này nên được theo dõi ở: e. phòng kế toán f. bộ phận sản xuất g. bộ phận kho lOMoAR cPSD| 59452058 h. bộ phận ngân quỹ

10. Thủ tục nào dưới đây không thể hiện nhược điểm của kiểm soát nội bộ đối với thiết bị sản xuất:

i. séc thanh toán nghiệp vụ nua tài sản không được ký bởi kiểu soát viên

j. tất cả các nghiệp vụ tăng tài sản cố định cần được xác nhận bởi bộ phận cần đến tài sản đó

k. kết quả của việc bán tài sản cố định đã khấu hao hết được tính vào thu nhập khác

l. việc thay thế tài sản cố định được thực hiện khi chu kỳ sống của tài sản được ước tính là kếtthúc. IV. BÀI TẬP THẢO LUẬN

1. Khi kiểm toán tài sản cố định, kiểm toán viên cần phải giải quyết một số vấn đề. Cụ thể,kiểm

toán viên phải bảo đảm tài sản cố định được hạch toán đầy đủ, qui mô hạch toán phù hợp

với các nguyên tắc kế toán được chấp nhận rộng rãi.

Khi kiểm toán tài sản cố định của một công ty sản xuất có qui mô trung bình, thủ tục kiểm toán

nào cần thực hiện để bảo đảm rằng: i) tất cả tài sản cố định đều được hạch toán, và ii) qui mô

hạch toán là đúng. Không tính đến khấu hao tài sản cố định trong trường hợp này.

2. Kiểm toán viên Lan đang kiểm toán báo cáo tài chính kết thúc 31.12.N của công tyMayfair.

Báo cáo tài chính của công ty này phản ánh một khoản đáng kể về thiết bị sản xuất lưu động

được sử dụng trong hoạt động của công ty. Thiết bị sản xuất này được theo dõi ở sổ chi tiết

tài sản cố định. Kiểm toán viên Lan đã thực hiện thử nghiệm kiểm soát và đánh giá thủ tục

kiểm soát đối với tài sản cố định này là hữu hiệu.

Yêu cầu: xác định các thủ tục kiểm toán thuộc thử nghiệm cơ bản để xác minh thiết bị xây

dựng lưu động và khấu hao của thiết bị này được trình bày trung thực trên các khía cạnh trọng

yếu trên báo cáo tài chính,

3. Kiểm toán viên Trang kiểm toán báo cáo tài chính của công ty Bass cho năm tài chính kếtthúc

31.12.N. Kiểm toán viên Trang bắt đầu vào kiểm toán khoản đầu tài chính dài Tài liệu kế

toán của công ty Bass cho thấy công ty sở hữu nhiều loại trái phiếu và 25% cổ phiếu thông

thường của công ty An Sơn. Kiểm toán viên Trang hài lòng với bằng chứng kiểm toán rằng

công ty Bass có ảnh hưởng đáng kể đến An Sơn. Trái phiếu của công ty Bass được lưu giữ

ở 2 nơi: trái phiếu mới mua được lưu giữ bởi thủ quỹ, trái phiếu cũ được giữ ở ngân hàng.

Tất cả các trái phiếu và cổ phiếu do Bass nắm giữ đều có tính thanh khoản cao trên thị trường.

Yêu cầu: 1) giả thiết rằng kiểm soát nội bộ đối với đầu tư tài chính dài hạn của công ty Bass là

hữu hiệu, kiểm toán viên Trang thực hiện kiểm toán đầu tư tài chính dài hạn phảm mục tiêu gi,

II) những thủ lục kiểm toán nào cần được thực hiện để kiểm toán khoản đầu tư tài chính dài hạn tại công ty Bass. lOMoAR cPSD| 59452058

4. Dưới đây là các thủ tục kiểm soát thường được sử dụng đối với tài sản cố định:

a. tài khoản tài sản cố định có tiểu khoản theo dõi cho từng tài sản

b. có qui định bằng văn bản (và kế toán viên đều biết về chi phí có thể vốn hoá

c. các nghiệp vụ mua tài sản cố định có giá trị trên 200.000 đôla phải được phê chuẩn bởi bangiám đốc

d. thiết bị có thể được gắn nhãn kim loại và theo dõi trong hệ thống

e. khấu hao được tính cho từng tài sản cố định, được hạch toán trong tài khoản theo dõi giátrị,

khấu hao, khấu hao tích luỹ cho từng tài sản cố định và được rà soát định kỳ bởi một kiểm soát viên độc lập

Yêu cầu: i) xác định mục đích của mỗi thủ tục kiểm soát nói trên, ii) liệt kê thủ tục đánh giá sự

tồn tại đối với mỗi thủ tục kiểm soát nói trên, iii) liệt kê thủ tục cơ bản để đánh giá liệuthủ tục

kiểm soát có ngăn chặn được các sai phạm V. BÀI TẬP NGHIỆP VỤ

Bài 1: Khi kiểm toán Báo cáo tài chính kết thúc 31.12N của Công ty Hòa An, kiểm toán viên

phát hiện các sai phạm sau đây: 1.

Mua một tài sản cố định vào tháng 2.N dùng cho hoạt động của câu lạc bộ bóng

chuyềncủa Công ty trị giá 330.000.000 đồng (với thuế suất thuế GTGT 10%), chưa thanh toán

cho nhà cung cấp. Công ty chưa ghi sổ nghiệp vụ này. Ti lệ khấu hao là 20%. 2.

Trong năm Công ty thanh lý một tài sản cố định dùng trong quản lý doanh nghiệp, số

phếliệu thu hồi được có giá trị là 200.000 đồng đem nhập kho. Kế toán đã ghi giảm chi phí quản lý doanh nghiệp. 3.

Trong năm do chế độ kế toán tài chính thay đổi về tiêu chuẩn đối với tài sản cố định

nênmột số tài sản cố định của Công ty không đủ tiêu chuẩn và chuyển thành công cụ dụng cụ:

Thiết bị sản xuất: nguyên giá 28000000 đồng hao mòn luỹ kế 18000000 đồng, theo qui định

thiết bị này thuộc loại phải phân bổ 1 lần. Thiết bị văn phòng: nguyên giá 4500000 đồng, hao

mòn luỹ kế 2000000 đồng. Theo qui định phần còn lại phân bổ hết vào chi phí trong kỳ.

Tuy nhiên, công ty không phản ánh tình hình trên trong sổ sách kế toán. 4.

Qua quan sát kiểm kê, kiểm toán viên phát hiện thiếu một tài sản cố định ở bộ phận

sảnxuất chưa rõ nguyên nhân, hiện đang điều tra và chờ xử lý. Trước đó, công ty chưa biết về

việc này. Nguyên giá tài sản cố định này là 350000000đồng, đã hao mòn 150000000 đồng. Tỉ lệ khấu hao 10%. 5.

Công ty đã thuê một thiết bị sản xuất trong 10 tháng từ 01/07/N đến 01/05/N+1 với

tổnggiá thuê phải trả trong suốt thời gian thuê là 55000000 đồng (thuế suất thuế GTGT 10%).

Công ty đã trả hết số tiền thuê bằng tiền gửi ngân hàng. Kế toán công ty đã phân bổ hết số tiền

trên vào chi phí sản xuất của năm N. lOMoAR cPSD| 59452058 6.

Công ty mua một máy phát điện cho bộ phận bán hàng trị giá 20000000 đồng chưa có

thuếGTGT (thuế suất thuế GTGT 10%). Theo các chuyên gia thì máy phát điện có thời hạn sử

dụng 2 năm. Công ty bắt đầu mua vào tháng 6/N, Công ty coi máy phát điện như công cụ nhỏ

và phân bổ hết một lần vào chi phí bán hàng năm N. Số tiền mua máy phát điện công ty chưa trả nhà cung cấp. 7.

Phát hiện thừa một tài sản cố định mua ngoài chưa ghi sổ đang dùng cho hoạt động

bánhàng từ tháng 3... Giá mua đã thanh toán cho nhà cung cấp bằng chuyển khoản (kể cả thuế

GTGT) là 33000000 đồng. Tài sản cố định này có tỉ lệ khấu hao 20%/năm. 8.

Một tài sản cố định dùng trong hoạt động quản lý doanh nghiệp đã hết thời hạn sử

dụngnhưng công ty vẫn tiếp tục tính khấu hao làm cho chi phí quản lý doanh nghiệp tăng một

khoản là 150000000 đồng. Yêu cầu:

1. Nêu ảnh hưởng (nếu có) của mỗi sai phạm trên đến Báo cáo tài chính và ảnh hưởng đếnngười

đọc thông tin tài chính qua các tỉ suất tài chính.

2. Lập bút toán điều chỉnh (nếu cần) đối với các sai phạm phát hiện.

3. Mỗi sai phạm trên có ảnh hưởng đến cơ sở dẫn liệu nào?

4. Nêu rõ thủ tục kiểm toán thích hợp để phát hiện mỗi sai phạm trên.

Biết công ty tính thuế GTGT theo phương pháp khấu trừ và thuế suất thuế thu nhập doanh nghiệp là 25%.

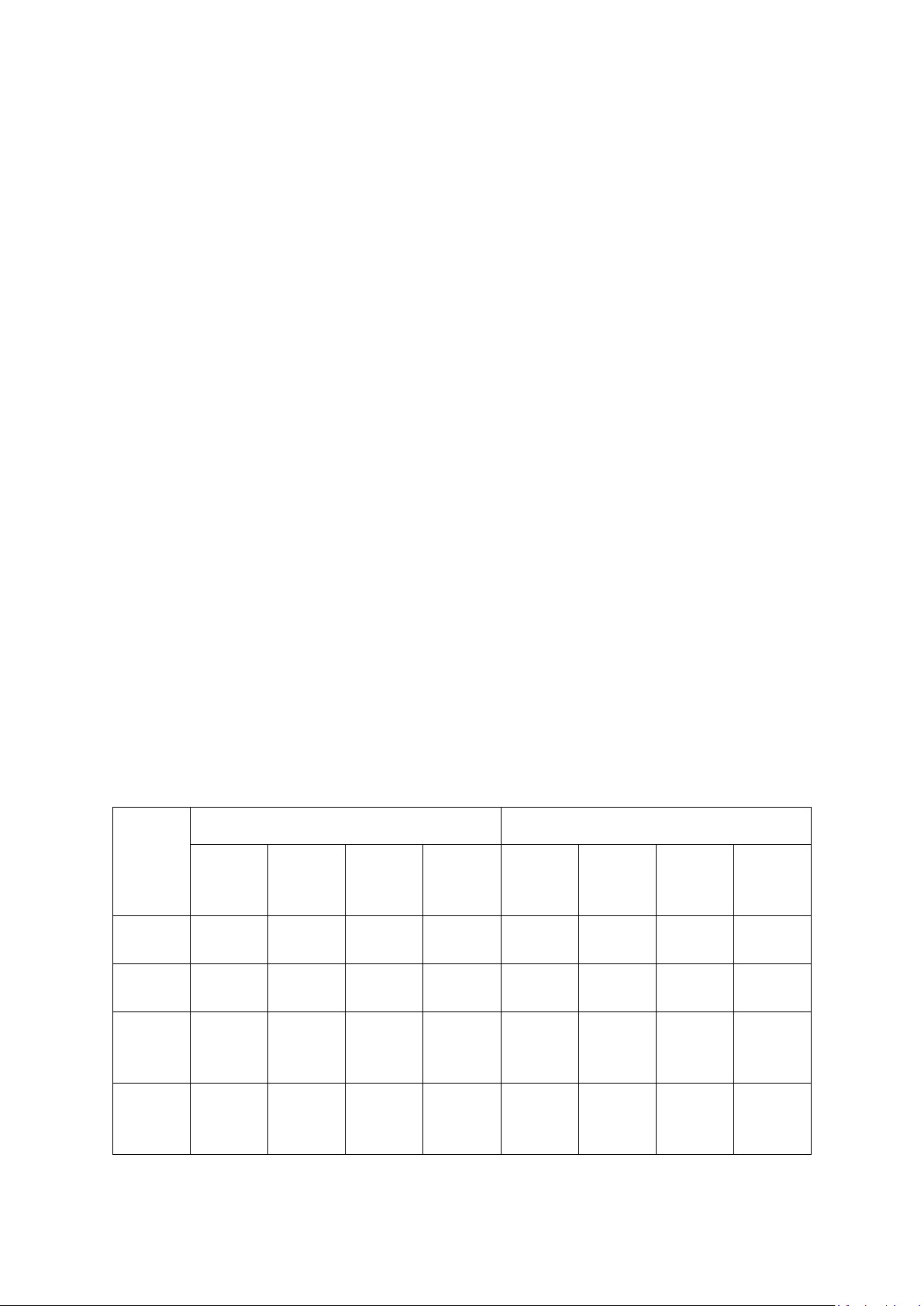

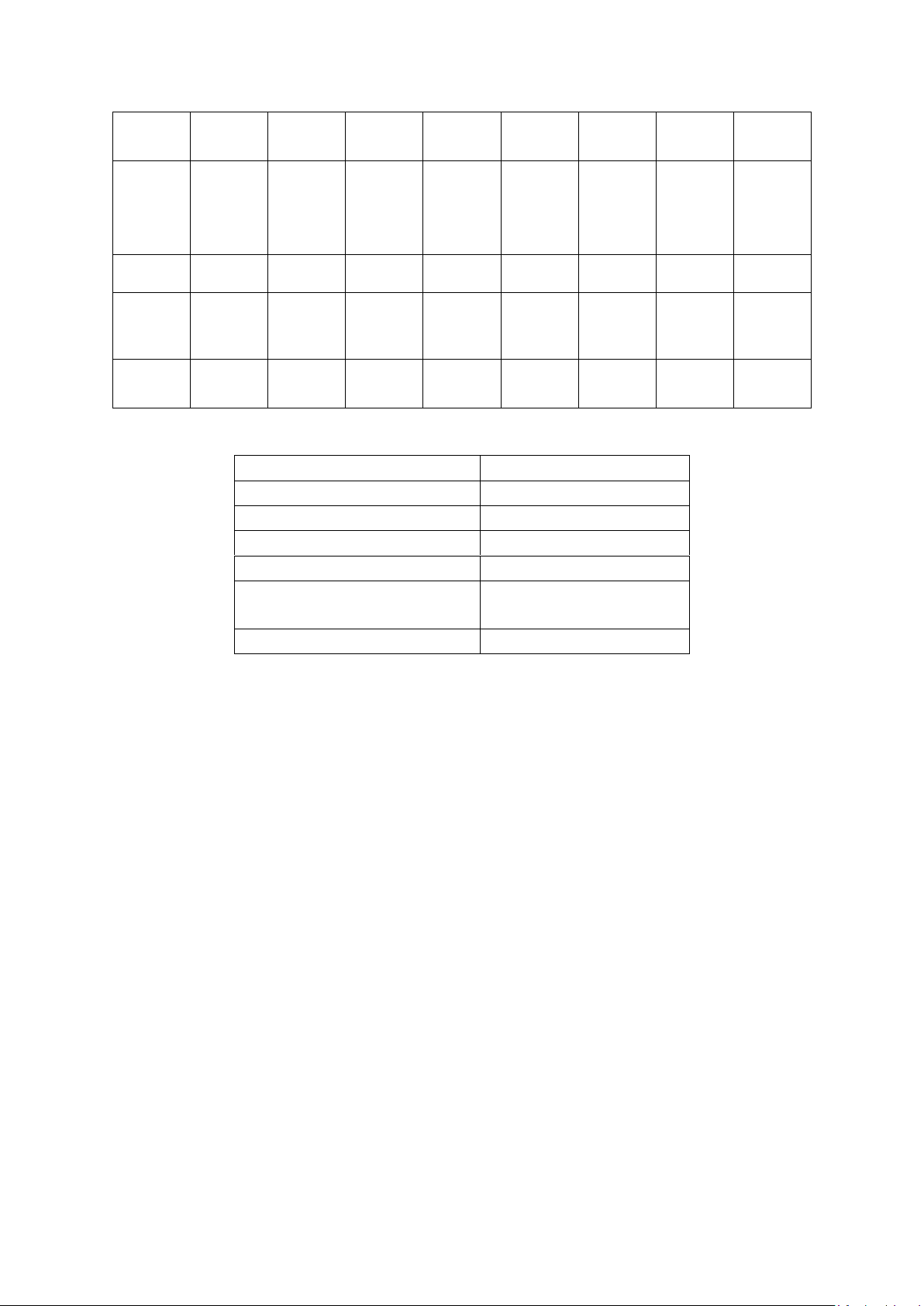

Bài 2: Bạn được phân công kiểm toán tài sản cố định cho Công ty MN (hoạt động trong lĩnh

vực dệt) cho năm tài chính kết thúc vào ngày 31.12.201N. Các thông tin bạn thu thập được về

tài sản cố định của MN như sau:

(Đơn vị: tỷ VNĐ) Nguyên giá Hao mòn lũy kế Tài sản Số dư Số dư Số dư Số dư cố định đầu Tăng Giảm cuối đầu Tăng Giảm cuối năm năm năm năm Nhà xưởng Thiết bị dệt Phương tiện vận tải Máy phát điện lOMoAR cPSD| 59452058 Trạm biến áp Máy tính và máy in văn phòng Phần mềm kế toán Sân tennis

Được biết, Công ty MN tính khấu hao tài sản cố định theo phương pháp đường thẳng với khung thời gian như sau:

Loại tài sản cố định

Thời gian tính khấu hao Nhà xưởng 15 năm Thiết bị dệt 10 năm Phương tiện vận tải 6 năm

Máy phát điện và trạm biến áp 5 năm Máy tính và máy in văn 5 năm phòng Phần mềm kế toán 3 năm

Các thông tin về tăng giảm tài sản cố định trong năm như sau: 1.

Vào ngày 1.3.201N MN đã lắp đặt và đưa vào sử dụng một máy dệt mới với nguyên

giá3.000.000.000 VNĐ. Tuy vậy đến ngày 1.5.201 kế toán mới tính khấu hao đối với tài sản cố định này. 2.

Vào 1.7.201N công ty nhượng bán một ô tô loại 5 chỗ ngồi dùng cho quản lý với

nguyêngiá 600.000.0000 VND. Cùng vào thời điểm này, Công ty mua một ô tô mới (5 chỗ

ngồi) phục vụ cho việc đi lại của Ban Giám đốc doanh nghiệp với nguyên giá 2.400.000.000

VNĐ. Ô tô mới này bắt đầu được tính khấu hao vào chi phí quản lý doanh nghiệp từ tháng 7.201N. 3.

Vào ngày 1.2.201N, trạm biến áp của MN đã được xây dựng xong và được đưa vào

sửdụng với nguyên giá 540.000.000 VNĐ. Chi phí khấu hao của trạm biến áp được tính vào

chi phí sản xuất. Cũng trong tháng này, Công ty mua một máy phát điện mới sử dụng cho bộ

phận sản xuất với nguyên giá 440.000.000 VNĐ. 4.

Vào ngày 1.10.201N, Công ty đưa vào sử dụng một sân tennis trong khuôn viên

doanhnghiệp với nguyên giá 2.500.000.000 VNĐ. Cũng ngày này kế toán của Công ty bắt đầu

thực hiện trích khấu hao sân tennis vào chi phí quản lý của doanh nghiệp. Yêu cầu:

Phát hiện các sai phạm có thể có đối với việc tính khấu hao của Công ty MN. Các sai phạm

này ảnh hưởng đến báo cáo tài chính của MN như thế nào? Giả sử sai phạm có thể chấp nhận lOMoAR cPSD| 59452058

được đối với tài sản cố định của MN được xác định là 20 triệu. Hãy thực hiện các bút toán điều

chỉnh cần thiết đối với các sai phạm trên.

Biết rằng, cuối năm công ty không có thành phẩm tồn kho, các sản phẩm sản xuất đều đã được

tiêu thụ hết trong năm. Thuế suất thuế thu nhập doanh nghiệp của MN là 25%.

Bài 3: Thực hiện kiểm toán báo cáo tài chính năm kết thúc ngày 31/12/200N của Công ty Việt

Xanh kinh doanh cơ sở hạ tầng, kiểm toán viên đã thu thập được một số tình hình sau: 1.

Khi góp thêm 100 triệu vào công ty liên kết A bằng tiền gửi ngân hàng thì tỷ lệ góp vốn

vàtỷ lệ biểu quyết vào công ty A là 55%. Kế toán đã hạch toán nghiệp vụ vào tài khoản 223. 2.

DN đem 1 TSCĐ hữu hình đi góp vốn vào công ty liên kết B. Nguyên giá là 2.000

triệu,giá trị còn lại là 1.500 triệu. Giá trị của TSCĐ được hội đồng đánh giá là 1.400 triệu. Kế

toán đã phản ánh khoản chênh lệch giữa giá trị còn lại và giá do hội đồng đánh giá vào chi phí quản lý doanh nghiệp. 3.

Góp vốn bằng hàng tồn kho vào cơ sở liên doanh C. Giá trị lô hàng là 800 triệu, giá do

hộiđồng đánh giá lại là 900 triệu. Biết tỷ lệ góp vốn của DN trong cơ sở liên doanh B là 30%.

Kế toán đã phản ánh chênh lệch giữa giá trị còn lại và giá trị do hội đồng đánh giá với cơ sở

liên doanh B vào doanh thu tài chính. Biết vào ngày 31/12 cơ sở B đã bán toàn bộ lô hàng này rồi. 4.

DN đã thuê ngoài sửa chữa TSCĐ của bộ phận quản lý khi TSCĐ này bị hỏng với chi

phísửa chữa là 600 triệu, thuế GTGT 10%, đã thanh toán bằng TGNH. Khoản chi phí này đã

được trích trước theo kế hoạch 500 triệu. Khi TSCĐ sửa chữa xong kế toán đã hạch toán toàn

bộ chi phí sửa chữa vào chi phí quản lý. 5.

Ngày 10/8 DN tiến hành nâng cấp một cửa hàng giới thiệu sản phẩm. Biết nguyên

giátrước nâng cấp là 300 triệu, tỷ lệ khấu hao lũy kế là 12%. Ngày 1/12 sau khi nâng cấp hoàn

thành, cửa hàng đã đưa vào sử dụng. Chi phí nâng cấp là 200 triệu, thuế GTGT 10%, đã thanh

toán bằng TGNH. Sau khi nâng cấp tỷ lệ khấu hao lũy kế của cửa hàng này không còn 12%

nữa mà là 18%. Toàn bộ chi phí nâng cấp kế toán hạch toán vào chi phí quản lý. 6.

Ngày 12/7 nhận thông báo chia lãi từ công ty con A, công ty liên kết B và cơ sở

kinhdoanh đồng kiểm soát C. Kế toán đã bỏ sót nghiệp vụ này. Cụ thể như sau:

- Công ty con A: 100 triệu. DN để lại đầu tư tăng vốn công ty con A.

- Công ty liên kết B: 80 triệu

- Cơ sở kinh doanh C: 60 triệu và đã nhận bằng TGNH. 7.

30/9 DN quyết định thu hồi vốn từ cơ sở kinh doanh (C. Số vốn đã góp: 5 tỷ đồng. Số

vốnthu hồi bằng TGNH 4,4 tỷ. Số còn lại không thể thu hồi. Kế toán chỉ ghi giảm giá trị cơ sở C là 4.4 tỷ. 8.

DN mua cổ phiếu của công ty D, trả bằng TGNH, giá trị cổ phiếu là 300 triệu. Sau khi

muacổ phiếu DN nắm 15% quyền kiểm soát của công ty D. Kế toán ghi tăng TK 223. lOMoAR cPSD| 59452058 9.

31/12 DN bán toàn bộ cổ phiếu mua của công ty D. Giá trị thu hồi bằng TGNH là 260

triệu. Kế toán không hạch toán nghiệp vụ này. Yêu cầu:

1- Nêu ảnh hưởng của từng sai sót (nếu có) đến các khoản mục của Báo cáo kết quả kinhdoanh,

Bảng cân đối kế toán và đến người đọc các bảng khai tài chính trên qua các tỷ suất tài chính.

Biết Công ty nộp thuế GTGT theo phương pháp khấu trừ thuế suất thuế đầu ra và thuế suất

thuế đầu vào là 10%. Thuế thu nhập doanh nghiệp phải nộp là 25%.

2- Nêu các thủ tục kiểm toán thích hợp để phát hiện các sai sót nêu trên.

3- Đưa các bút toán điều chỉnh cần thiết

Tài liệu liên quan:

-

Bài tập Chương 4: Lập kế hoạch kiểm toán tài chính | Môn Kiểm toán tài chính - Học viện Chính sách và Phát triển

113 57 -

Ôn tập Câu hỏi & Trắc nghiệm | Môn Kiểm toán tài chính - Học viện Chính sách và Phát triển

136 68 -

Note Chương 3: Các Phương Pháp và Kỹ Thuật Cơ Bản | Môn Kiểm toán tài chính - Học viện Chính sách và Phát triển

66 33 -

Bài tập Chương 2: Bằng Chứng Kiểm Toán và Phương Pháp Thu Thập Tài Liệu | Môn Kiểm toán tài chính - Học viện Chính sách và Phát triển

85 43