Chương: vốn bằng tiền và các khoản phải thu Vấn đề bán hàng môn Tiếng Anh | Học viện Nông nghiệp Việt Nam

Xuất bán hàng hóa giá vốn là 100 tr, giá bán chưa thuế là 200 tr, VAT8% thanh toán bằng chuyển khoản 2.Xuất bán thành phẩm giá vốn là 150 tr, giá bán bao gồm cả thuế GTGT thuế suất 8% là 275 tr, chưa thu được tiền. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán tài chính 2 (KTTC2) 27 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47886956

BÀI TẬP KẾ TOÁN TÀI CHÍNH

CHƯƠNG: VỐN BẰNG TIỀN VÀ CÁC KHOẢN PHẢI THU Vấn đề bán hàng 2 bút toán :

+ Giá vốn: phiếu xuất kho, phiếu tập hợp chi phí Nợ TK 632:

Có TK 155, 156, 154 (dịch vụ) + Doanh thu Nợ Tk 111, 112, 131

Có TK 511: giá bán chưa thuế

Có TK 333: Thuế 8%, 10%

1.Xuất bán hàng hóa giá vốn là 100 tr, giá bán chưa thuế là 200 tr, VAT 8% thanh toán bằng chuyển khoản

2.Xuất bán thành phẩm giá vốn là 150 tr, giá bán bao gồm cả thuế GTGT thuế suất 8%

là 275 tr, chưa thu được tiền

3.Cung cấp dịch vụ cho khách hàng, Giá vốn là 200, giá bán bao gồm cả thuế GTGT

thuế suất 10% là 330 tr, thu bằng chuyển khoản Bài 1:

Định khoản các nghiệp vụ kinh tế phát sinh sau 1.

Khách hàng B ứng trước tiền cho DN bằng chuyển khoản 100.000.000 2.

Nhận giấy báo có của ngân hàng về khoản tiền khách hàng A thanh toán nợ là 32.000.000 3.

Nhận giấy báo nợ của ngân hàng về khoản tiền gửi được dùng để nộp thuế Nợ 4.

Chi tiền mặt để tạm ứng cho nhân viên là 9.000.000 5.

Bán hàng thu bằng tiền mặt là 8.800.000, trong đó thuế suất thuế GTGT là 10 % 6.

Nhập kho công cụ đã chi trả bằng tiền mặt là 3.300.000, trong đó thuế GTGT thuế suất 10% lOMoAR cPSD| 47886956 7.

Nhận giấy báo nợ của ngân hàng về khoản tiền gửi được dùng để ký quỹ ngắn hạn là 75.000.000

Nợ TK Ký quỹ, ký cược (TK244): 75 Có TK TGNH (TK112): 75

Công ty đi ký quỹ ký cược sử dụng TK 244

Công ty nhận ký quỹ ký cược sử dụng TK 344 8.

Chi tiền mặt để thanh toán khoản tiền đã nhận ký cược dài hạn là 20.000.000 Nợ TK 344: 20 Có TK TM (111) : 20 9.

Kiểm kê quỹ tiền mặt phát hiện thiếu 1 khoản tiền là 500.000 , chưa xác

định được nguyên nhân KIểm kê thiếu Nợ TK 138

Có TK 111, 112, 152, 153, 155, 156, 211

Đối chiếu sổ phụ ngân hàng số liệu sổ sách là 300, số liệu thực tế là 285

Đối chiếu sổ phụ ngân hàng số liệu sổ sách là 300, số liệu thực tế là 310

VD2: Kiểm kê kho công cụ dụng cụ, số liệu trên sổ sách 120, số liệu thực tế là 165

Nợ TK CCDC (153)/Có TK 338: 45 Kiểm kê thừa

Nợ TK 111, 112, 152, 153, 155, 156, 211 Có TK 338 10.

Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 3.000.000 Nợ TK 111: 3 Có TK 112: 3 11

Mua nguyên vật liệu về nhập kho, giá chưa thuế 50.000.000, VAT 8% thanh toán bằng chuyển khoản Nợ TK NVL (152): 50 Nợ TK 133: 4 lOMoAR cPSD| 47886956 Có TK 112: 54 12

Mua hàng hóa về nhập kho, tổng số tiền phải thanh toán là 44.000.000, trong

đó thuế VAT 8% thanh toán bằng chuyển khoản Bài 2:

Doanh nghiệp trong kỳ có các nghiệp vụ kinh tế phát sinh như sau: 1.

DN mua nguyên vật liệu nhập kho, trị giá bao gồm cả thuế GTGT là

550.000.000 ( thuế suất thuế GTGT 10%), chưa trả tiền người bán là công ty K 2.

DN nhận vốn góp liên doanh bằng chuyển khoản của công ty X là 215.000.000 Nhận góp vốn

Nợ TK 111, 112, 152, 153, 155, 156, 211 Có TK 411

Nhận vốn góp liên doanh bằng TSCĐHH trị giá 250 tr

Nợ TK 211/có Tk 411: 250

VDs: Nhận vốn góp 1 lô hàng hóa trị giá 243 tr

Nợ Tk Hàng hóa (TK 156): 243

Có Tk NVKD (TK 411): 243 3.

Chi tiền mặt là 62.000.000 để gửi vào ngân hàng, đã nhận được giấy báo của ngân hàng. 4.

Chuyển khoản trả nợ cho công ty C 520.000.000

Nợ TK Phải trả cho người bán (TK331C): 520 Có TK TGNH (112): 520 5.

DN ứng trước tiền cho công ty D để mua công cụ bằng chuyển khoản trị giá

130.000.000 , đã nhận được giấy báo của ngân hàng. 6.

Khách hàng E ứng trước tiền cho doanh nghiệp 125.000.000 bằng chuyển khoản. 7.

Mua công cụ nhập kho. Giá mua chưa có thuế GTGT là 50.000.000. Thuế suất

thuế GTGT là 10%, đã thanh toán bằng chuyển khoản.

Khi mua vật tư, hàng hóa, dịch vụ, tài sản thì chịu thuế đầu vào 133

Khi bán hàng thì nộp thuế dầu ra 333 8.

Chi tiền mặt cho cán bộ nhận tạm ứng đi công tác là 20.000.000 Cán bộ đi công tác về hoàn ứng như sau:

+ Công tác phí của người đi công tác 3.500.000 (công lệnh đi đường )

+ Chi phí tiếp khách đối tác có hóa đơn GTGT, giá đã bao gồm thuế GTGT

thuế suất 10% là 13.200.000 ( Hóa đơn GTGT tiếp khách- hóa đơn gtgt dịch vụ ăn uống) lOMoAR cPSD| 47886956

+ Số tiền thừa về nhập quỹ 9.

Mua hàng hóa của công ty M, giá chưa thuế 50.000.000 , VAT 10% thanh toán bằng chuyển khoản

10. Chi tiền mặt thanh toán lương cho CBCNV 18.000.000. 11

Mua công cụ dụng cụ sử dụng ngay cho phòng kế toán của công ty, giá chưa

thuế là 10.000.000, VAT 10%, thanh toán bằng chuyển khoản 12

Mua văn phòng phẩm sử dụng ngay cho hoạt động bán hàng của công ty, tổng

giá trị thanh toán 9.900.000 trong đó thuế GTGT 10%, thanh toán bằng tiền mặt 13

Xuất kho hàng hóa giá vốn là 60.000.000, giá bán chưa thuế là 100.000.000,

thuế GTGT thuế suất 10% chưa thu được tiền

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh và vào sổ chữ T. (Có mở các tài kh

oản theo dõi chi tiết trong trường hợp cần thiết).

Bài 3. Tự cho số liệu giả định thiết lập 10 nghiệp vụ phát sinh liên quan đến tài khoản

tiền mặt; 10 NV..... liên quan đến chuyển khoản 1. Đinh khoản 2.

Vào sổ quỹ tiền mặt, tiền gửi ngân hàng 3.

Lập biên bản kiểm kê quỹ với số liệu giả định số sổ sách 500.000.000, số

thực tế là 520.000.000 Bài 4:

Tại một doanh nghiệp, trong kỳ có các nghiệp vụ kinh tế phát sinh như sau:

1. Ngân hàng báo Có khách hàng thanh toán tiền nợ kỳ trước 248.000.000 đồng. Nợ TK 112/Có TK131: 248

2. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 300.000.000 đồng, đã nhận được giấy

báo Nợ. Nợ TK 111/Có TK 112: 300

3. Mua dụng cụ nhập kho, giá mua chưa thuế 50.000.000 đồng, thuế suất thuế GTGT

10%, DN đã thanh toán bằng Ủy nhiệm chi. Nợ TK 153: 50 Nợ TK 133: 5 Có TK 112: 55

4. Uỷ nhiệm chi 60.000.000 đồng để nộp thuế GTGT, đã nhận được giấy báo Nợ. Nợ TK 333/Có TK 112: 60

5. Chi nhánh của công ty tại Thái Nguyên nộp tiền bán hàng trong tháng vào tài khoản

là 25.000.000 đồng, đã nhận được giấy báo Có. Nợ Tk 112/Có TK 136: 25

6. Trả tiền cho nhà cung cấp 355.000.000 đồng bằng chuyển khoản, đã nhận được

giấy báo Nợ. Nợ TK 331/Có TK 112: 355 lOMoAR cPSD| 47886956

7. Chuyển khoản 255.000.000 đồng (đã bao gồm thuế GTGT 10%) trả tiền điện của bộ

phận văn phòng, đã nhận được giấy báo Nợ. Nợ TK 642: 231.82 Nợ TK 133: 23.18 Có TKk 112: 255

8. Công ty X chuyển khoản 550.000.000 đồng đặt tiền ký quỹ dài hạn thuê văn phòng. Nợ TK 244/Có TK 112: 550

9. Nhận góp vốn của các bên tham gia liên doanh số tiền 1.500.000.000 đồng, đã

nhận được giấy báo Có. Nợ TK 112/Có TK 411: 1.500

10. Bán hàng thu tiền ngay bằng chuyển khoản, giá bán chưa thuế 550.000.000 đồng,

thuế suất thuế GTGT 10 %. Nợ TK 112: 550 Có Tk 511: 500 Có TK 333: 50

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh, mở sổ và khóa sổ TK 112. Bài 5

Trong kỳ, tại doanh nghiệp có các nghiệp vụ kinh tế phát sinh sau:

1. Chuyển khoản mua nguyên vật liệu nhập kho, theo hoá đơn, giá chưa thuế 350.000.000 đồng,

thuế suất thuế GTGT là 10%. Nợ TK 152: 350 Nợ TK 133: 35 Có TK 112: 385

2. Xuất bán sản phẩm thu tiền ngay, trị giá vốn 180.000.000 đồng, trị giá bán chưa thuế

220.000.000 đồng, thuế suất thuế GTGT 10%, doanh nghiệp đã nhận được giấy báo Có. Nợ TK 632/ Có TK 156: 180 Nợ Tk 112: 220 Có TK 511: 200 Có TK 333: 20

3. Xuất quỹ tiền mặt nộp vào tài khoản ngân hàng số tiền 800.000.000 đồng.

4. Công ty D trả nợ tiền mua hàng kỳ trước bằng tiền mặt 70.000.000 đồng. Nợ TK 331 D/Có Tk 111: 70

5. Phiếu Chi tạm ứng cho cán bộ Y đi mua hàng 2.000.000 đồng. Nợ Tk 141/Có TK 111: 2

6. Nhận được giấy báo Có của ngân hàng về số lãi liên doanh nhận được trong kỳ 80.000.000 đồng. Nợ TK 112/Có TK 515: 80

7. Chuyển khoản nộp thuế nhập khẩu 150.000.000 đồng. Nợ TK 333/Có TK 112: 150

8. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 30.000.000 đồng.

9. Nhận được giấy báo Có của ngân hàng, công ty B trả nợ 400.000.000 đồng. Nợ Tk 112/Có TK 131 B: 400 lOMoAR cPSD| 47886956

10. Xuất quỹ tiền mặt thanh toán tiền lương cho công nhân viên trong tháng 130.000.000 đồng. Nợ TK 334/Có TK 111: 130

11. Nhận được giấy báo Nợ số tiền doanh nghiệp trả nợ công ty C là 320.000.000 đồng. Nợ TK

331/Có TK 111: 320 Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Phản ánhvào các sổ TK 111, 112 theo hình thức nhật ký chung.

( Tự cho số dư đầu kỳ các TK liên quan sao cho hợp lý ) Bài 6

Tại một doanh nghiệp, trong kỳ có các nghiệp vụ kinh tế phát sinh như sau:

1. Thu nợ của công ty X bằng tiền mặt về nhập quỹ 20.000.000 đồng.

2. Nhận giấy báo Có của ngân hàng về khoản tiền khách hàng Y thanh toán nợ kỳ trước 50.000.000 đồng.

3. Nhận giấy báo Nợ của ngân hàng về khoản tiền doanh nghiệp trả nợ vay ngắn hạn là

500.000.000 đồng và số lãi tiền vay 37.500.000 đồng.

4. Chi tiền mặt để tạm ứng lương kỳ I cho nhân viên là 30.000.000 đồng.

5. Cung cấp dịch vụ thu bằng tiền mặt là 55.000.000 đồng đã bao gồm thuế GTGT 10%.

6. Mua nguyên vật liệu nhập kho đã thanh toán bằng tiền mặt 11.000.000 đồng đã bao gồm thuế GTGT 10%.

7. Ủy nhiệm chi 50.000.000 đồng đi ký quỹ ngắn hạn, đã nhận được giấy báo Nợ.

8. Chi tiền mặt để thanh toán khoản tiền đã nhận ký cược dài hạn 20.000.000 đồng.

9. Kiểm kê quỹ tiền mặt phát hiện thiếu số tiền 12.000.000 đồng chưa xác định được nguyên nhân.

10. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 60.000.000 đồng.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh. Vấn đề TK 131 Bài 1

Giả thiết tại một doanh nghiệp có tài liệu như sau: TK131 có số dư đầu kỳ là 120.000.000 đồng,

trong đó: công ty X là 16.000.000 đồng, công ty Y là 90.000.000 đồng, công ty Z là 14.000.000 đồng.

Trong kỳ có các nghiệp vụ kinh tế phát sinh sau:

1. Xuất kho hàng hóa đem bán cho khách hàng M, giá xuất 190.000.000 đồng, giá bán chưa

thuế 320.000.000 đồng, thuế suất thuế GTGT 10%, chưa thu tiền hàng.

2. Ngân hàng báo Có công ty Y thanh toán tiền hàng 85.000.000 đồng.

3. Xuất kho hàng hóa đem bán cho công ty Z, trị giá xuất 300.000.000 đồng, trị giá bán chưa

thuế 330.000.000 đồng, thuế suất thuế GTGT 10%, chưa thu được tiền hàng.

4. Công ty N chuyển khoản trả trước cho doanh nghiệp 100.000.000 đồng để mua hàng theo hợp đồng.

5. Công ty D chuyển khoản đặt trước 45.000.000 đồng để mua hàng theo hợp đồng.

6. Cung cấp dịch vụ cho công ty D theo hợp đồng đã ký, giá chưa thuế 240.000.000 đồng, thuế suất thuế GTGT 10%. lOMoAR cPSD| 47886956

7. Thanh lý hợp đồng với công ty D, khách hàng đã thanh thanh toán hết tiền với doanh nghiệp

bằng chuyển khoản, doanh nghiệp đã nhận được giấy báo Có.

8. Theo hợp đồng đã ký, số tiền phải thu do nhận thầu về xây dựng cơ bản với khách hàng

M, giá chưa thuế 160.000.000 đồng, thuế suất thuế GTGT 10%. Doanh nghiệp đã nhận được

30% số tiền theo hợp đồng bằng chuyển khoản.

9. Ngân hàng báo Có công ty X đã thanh toán nợ kỳ trước 16.000.000 đồng.

10. Do công ty Y bị phá sản doanh nghiệp quyết định xóa nợ phải thu từ công ty Y là

5.000.000 đồng. Khoản này công ty đã lập dự phòng Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh và xác định các chứng từ gốc liên quan.

2. Mở sổ và khóa sổ TK 131 (gồm TK tổng hợp và TK chi tiết) trên sơ đồ chữ T. Bài 2

Trong kỳ, doanh nghiệp A có số liệu và các nghiệp vụ kinh tế phát sinh như sau:

- Dư đầu kỳ Tài khoản phải thu khách hàng – TK 131: Dư Nợ 400.000.000 đồng.

Trong đó: TK 131X dư Nợ 150.000.000 đồng, TK131Y dư Nợ 250.000.000 đồng.

1. Xuất kho thành phẩm bán chịu cho công ty D 500 sản phẩm A, giá vốn 80.000 đồng/sản

phẩm, đơn giá bán chưa có thuế 100.000 đồng, thuế suất thuế GTGT 10%.

2. Nhận được thông báo của đại lý về số hàng mà doanh nghiệp gửi bán đã bán được. Trị giá

bán chưa bao gồm thuế GTGT 10% là 800.000.000 đồng, trị giá vốn của lô hàng là

650.000.000 đồng. Theo thỏa thuận đại lý sẽ được hưởng hoa hồng 3% trên tổng giá. Số

tiền còn lại đại lý đã thanh toán cho công ty bằng chuyển khoản

3. Công ty D đề nghị giảm 10% số tiền còn nợ do chất lượng hàng không đảm bảo. Doanh

nghiệp đã chấp nhận và phát hành hóa đơn điều chỉnh giảm giá.

4. Nhận được giấy báo Có của Ngân hàng số tiền do công ty D thanh toán hết số tiền còn nợ.

5. Doanh nghiệp cho công ty C thuê một số máy công trình, giá thuê chưa bao gồm thuế GTGT

10% là 280.000.000 đồng, chưa thu tiền.

6. Mua nguyên vật liệu của công ty X, số lượng 1.000 kg, đơn giá ghi trên hóa đơn GTGT là

15.000 đồng/kg, thuế suất thuế GTGT 10%. Doanh nghiệp làm thủ tục bù trừ công nợ, số

tiền còn lại doanh nghiệp đã nhận được bằng chuyển khoản.

7. Nhận ứng trước tiền của khách hàng K bằng tiền gửi ngân hàng số tiền 65.000.000 đồng. Yêu cầu:

1. Xác định số thuế GTGT được khấu trừ và số còn phải nộp trong kỳ.

2. Định khoản các nghiệp vụ kinh tế phát sinh và phản ánh vào TK chữ T tài khoản 133 và 333. Bài 3

Tại một doanh nghiệp,trong kỳ có số liệu và các nghiệp vụ kinh tế phát sinh như sau:

Dư đầu kỳ TK phải thu khách hàng - TK 131: Dư Nợ 40.000.000 ( Công ty X ) lOMoAR cPSD| 47886956

Dư Có 50.000.000 (Công ty Y)

1. Thanh toán tiền mua vật liệu kỳ trước cho công ty B bằng chuyển khoản số nợ 450.000.000

đồng và lãi trả chậm doanh nghiệp phải chịu là 4.500.000 đồng.

2. Mua công cụ của công ty C, tổng giá thanh toán 30.000.000 đồng, thuế suất thuế GTGT

10%, doanh nghiệp đã thanh toán toàn bộ bằng chuyển khoản.

3. Công ty X trả nợ 40.000.000 đồng, doanh nghiệp đã nhận được giấy báo Có.

4. Xuất kho hàng hoá bán cho công ty N, tổng giá thanh toán 440.000.000 đồng, thuế suất thuế

GTGT 10%, khách hàng chấp nhận thanh toán, giá vốn hàng bán là 320.000.000 đồng.

5. Mua vật liệu của công ty H, tổng giá trị thanh toán 330.000.000 đồng đã bao gồm thuế GTGT

10%. Tiền hàng đã thanh toán 50% bằng chuyển khoản (đã nhận giấy báo Nợ). Cuối tháng hàng chưa về nhập kho.

6. Công ty L bán cho doanh nghiệp một số nguyên vật liệu trị giá thanh toán 253.000.000 đồng

(đã bao gồm thuế GTGT 5%). Đơn vị đã kiểm nhận, nhập kho đủ.

7. Doanh nghiệp chuyển khoản thanh toán cho Công ty L và được hưởng chiết khấu thanh toán 1%.

8. Số hàng gửi bán kỳ trước được khách hàng Q chấp nhận thanh toán theo tổng giá đã bao gồm

thuế GTGT 10% là 550.000.000 đồng, trị giá vốn hàng bán 300.000.000 đồng.

9. Do thanh toán sớm, khách hàng Q được doanh nghiệp chiết khấu 1%/tổng số tiền phải trả.

Khách hàng Q đã thanh toán toàn bộ số tiền còn lại bằng chuyển khoản.

10. Công ty N chuyển khoản thanh toán tiền nợ là 300.000.000 đồng. Yêu cầu:

1. Xác định số thuế GTGT được khấu trừ và số còn phải nộp trong kỳ.

2. Định khoản các nghiệp vụ kinh tế phát sinh và phản ánh vào TK chữ T tài khoản 133 và tài khoản 333.

3. Khóa sổ tổng hợp và sổ chi tiết TK 131.

Vấn đề Khấu trừ thuế GTGT

Bút toán khấu trừ thuế

Nợ TK 3331/Có TK 133: Luôn khấu trừ theo số nhỏ hơn

Bài 1 Các nghiệp vụ phát sinh:

1. Mua NVL nhập kho, giá chưa thuế 20, VAT 10%, TT chuyển khoản Nợ TK 152: 20 Nợ TK133: 2 Có TK 112: 22 lOMoAR cPSD| 47886956

2. Mua CCDc nhập kho, tổng giá thanh toán 55 , trong đó bao gồm thuế VAT 10%. TT bằng chuyển khoản Nợ TK 153: 50 Nợ TK 133: 5 Có TK 112: 55

3. Mua TSCĐ hữu hình giá chưa thuế 100, VAT 10%, chưa thanh toán Nợ TK 211: 100 Nợ TK 133: 10 Có TK 331: 110

4. DN thanh toán tiền điện, giá chưa thuế là 13, VAT 10%, thanh toán bằng chuyển

khoản Nợ TK 642: 13 Nợ TK 133: 1.3 Có TK 112: 14.3

5. DN thanh toán tiền tiếp khách, giá chưa thuế là 7, VAT 10%, TT chuyển khoản Nợ TK 642: 7 Nợ Tk 133: 0.7 Có TK 112: 7.7

6. DN bán hàng chưa thu được tiền, giá bán chưa thuế là 200, VAT 10% Nợ TK 131: 220 Có TK 511: 200 Có TK 333: 20

7. DN cung cấp dịch vụ cho khách hàng giá chưa thuế là 50, VAT 10%, thu được

bằng chuyển khoản Nợ TK 112: 55 Có TK 511: 50 Có TK 333: 5

Yêu cầu: Định khoản nghiệp vụ trên, thực hiện khấu trừ thuế.

Tập hợp thuế GTGT đầu vào được khấu trừ TK 133: 19

Thuế GTGT đầu ra TK 333: 25 Khấu trừ thuế:

Nợ TK 3331/Có TK 1331: 19

Thuế GTGT còn phải nộp = 25-19=6 lOMoAR cPSD| 47886956 Bài 2.

1. Tài khoản 133 số dư đầu kỳ là 120, phát sinh tăng trong kỳ là 80, số thuế gtgt đầu

ra phát sinh trong kỳ bên có là 80, bên nợ là 10 tr. Định khoản khấu trừ thuế GTGT.

2.Tài khoản 133 số dư đầu kỳ là 20, phát sinh tăng trong kỳ là 90, số phát sinh giảm

trong kỳ là 20. Số thuế gtgt đầu ra phát sinh trong kỳ bên có là 150, bên nợ là 40 tr. Định khoản ntn

3.Tài khoản 133 số dư đầu kỳ là 12, phát sinh tăng trong kỳ là 68. số phát sinh giảm

trong kỳ là 10. TK 3331 phát sinh trong kỳ bên có là76, bên nợ là 12 tr. Định khoản ntn

4.Tài khoản 133, đầu kỳ là 20, phát sinh tăng trong kỳ là 60, phát sinh giảm là 10. TK

3331 phát sinh trong kỳ bên có là 90, bên nợ là 50. Định khoản ntn

5.Tài khoản 133, phát sinh Nợ (tăng) trong kỳ là 123, TK 3331 phát sinh trong kỳ bên

có là 160, bên nợ là 6 tr. Định khoản ntn

6.Tài khoản 133, phát sinh Nợ (tăng) trong kỳ là 123, phát sinh giảm 43. TK 3331 phát

sinh trong kỳ bên có là 60, bên nợ là 20 tr. Định khoản ntn

7.Tài khoản 133, phát sinh Nợ (tăng) trong kỳ là 120, phát sinh giảm 23. TK 3331 phát

sinh trong kỳ bên có là 160, bên nợ là 20 tr. Định khoản ntn

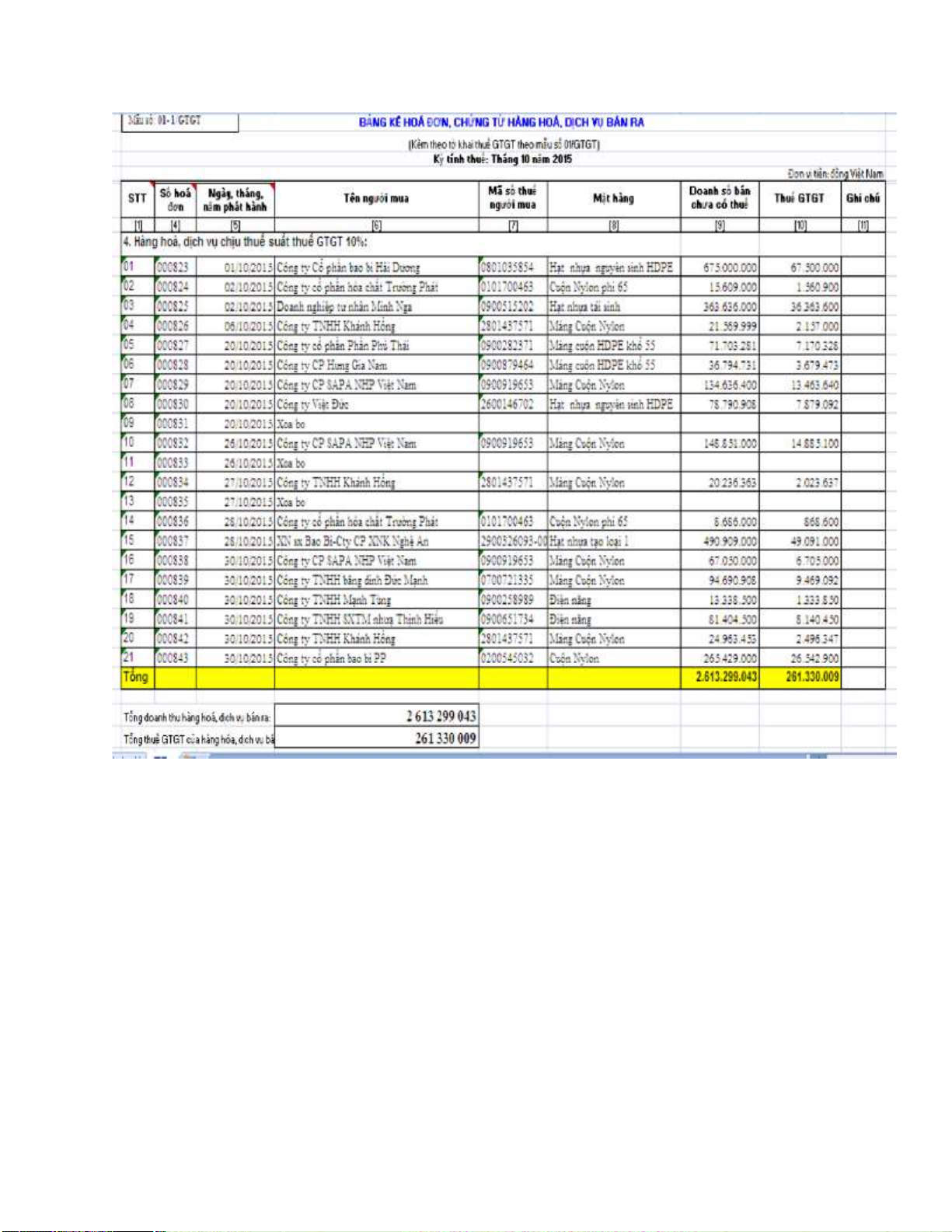

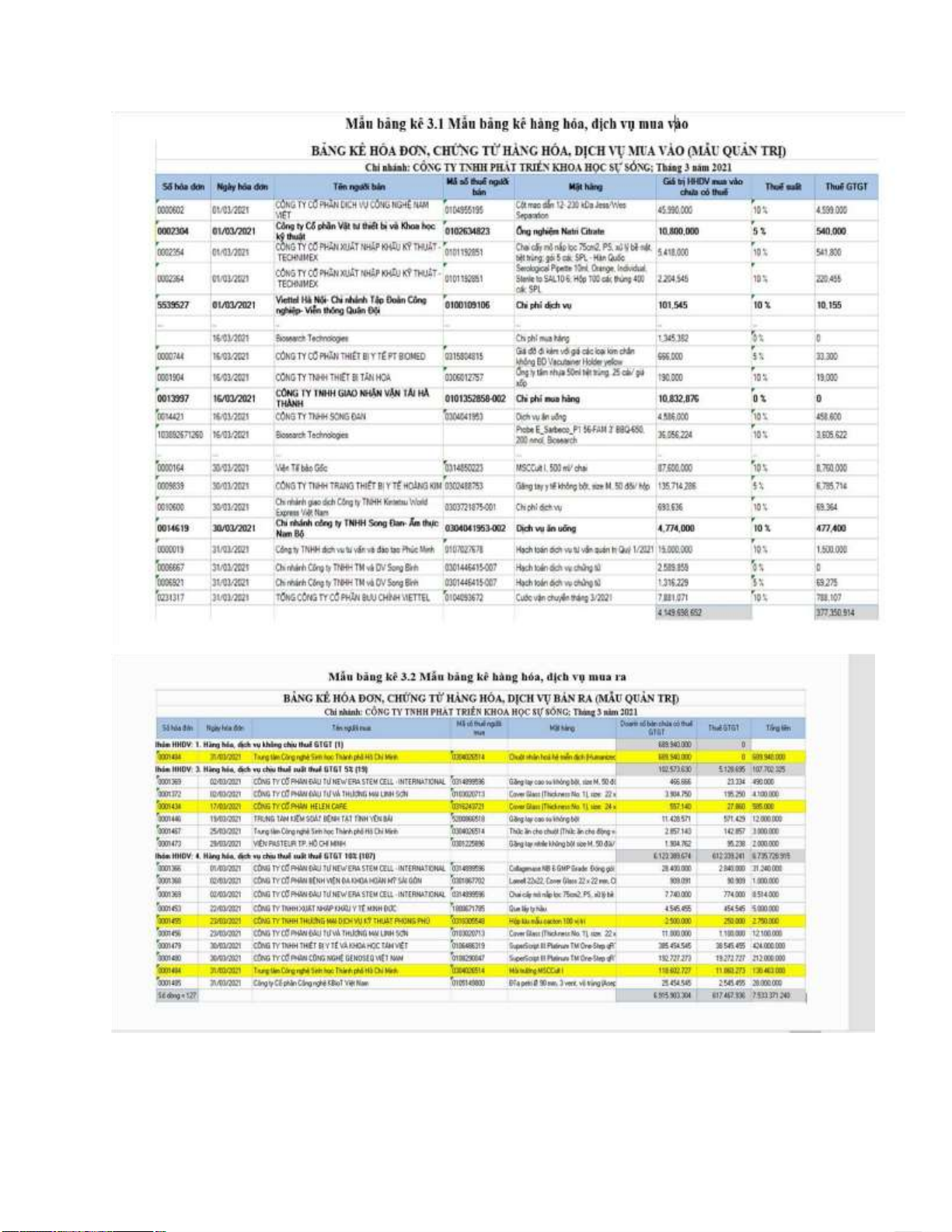

Bài 3: Khấu trừ thuế theo bảng kê sau. Lập tờ khai thuế GTGT lOMoAR cPSD| 47886956 lOMoAR cPSD| 47886956 lOMoAR cPSD| 47886956

Yêu cầu: Định khoản bút toán khấu trừ thuế GTGT, lập tờ khai thuế GTGT lOMoAR cPSD| 47886956 Bài tập TK 136

Tại doanh nghiệp A, trong kỳ có các nghiệp vụ kinh tế phát sinh như sau:

1. Chuyển khoản nộp thuế hộ Tổng công ty là 234.000.000 đồng.

2. Xuất kho hàng hóa đem bán cho Tổng công ty, trị giá vốn hàng bán 100.000.000 đồng, trị

giá bán chưa thuế 125.000.000 đồng, thuế suất thuế GTGT 10%, chưa thu được tiền hàng.

3. Tính ra số quỹ quản lý doanh nghiệp phải nộp cho Tổng công ty trong kỳ là 30.000.000 đồng.

4. Tính ra số lãi doanh nghiệp phải nộp Tổng công ty là 45.000.000 đồng.

5. Theo quy định của Tổng công ty, doanh nghiệp được nhận quỹ phúc lợi từ Tổng công ty là

10.000.000 đồng. Doanh nghiệp đã nhận được giấy báo Có.

6. Ngân hàng báo Có Tổng công ty thanh toán tiền hàng nợ kỳ trước cho doanh nghiệp 210.500.000 đồng.

7. Tổng công ty chuyển khoản thanh toán với người bán hộ doanh nghiệp là 220.000.000 đồng.

8. Cuối kỳ Tổng công ty với doanh nghiệp làm thủ tục bù trừ giữa phải thu với phải trả nội bộ

trong kỳ (biết TK 136 và TK 336 số dư đầu kỳ = 0). Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Phản ánh vào sổ chữ T và khóa sổ TK136, TK 336. Bài TK 138

Tại một doanh nghiệp, trong kỳ có các nghiệp vụ kinh tế phát sinh như sau:

1. Xuất quỹ tiền mặt 20.000.000 đồng cho công ty B vay tạm thời.

2. Tính ra số lãi tiền đầu tư tài chính được chia trong kỳ là 10.000.000 đồng.

3. Công trình xây dựng cơ bản đã hoàn thành bàn giao đưa vào sử dụng phần không được

duyệt là 52.000.000 đồng.

4. Đối chiếu sổ công nợ giữa doanh nghiệp với công ty B, số trên sổ sách của doanh nghiệp là

145.000.000 đồng, số trên sổ công ty B là 140.000.000 đồng, phần chênh lệch chưa rõ nguyên nhân.

5. Doanh nghiệp gửi công văn đề nghị ngân hàng xác nhận số dư tài khoản tiền gửi của doanh

nghiệp là 980.000.000 đồng, phía ngân hàng xác nhận số dư của tài khoản tiền gửi của doanh

nghiệp là 950.000.000 đồng, phần chênh lệch chưa rõ nguyên nhân.

6. Kiểm kê kho hàng hóa số trên sổ sách là 10 tấn, trị giá thành tiền 100.000.000 đồng, số thực

tế là 9,8 tấn, phần chênh lệch chưa rõ nguyên nhân. ( Thủ kho )

7. Cuối kỳ tiến hành kiểm kê quỹ tiền mặt số trên số sách kế toán là 213.045.000 đồng, số

thực tế là 209.045.000 đồng, phần chênh lệch chưa rõ nguyên nhân. (Thủ quỹ)

8. Hội đồng kiểm kê quyết định xử lý số chênh lệch thủ kho, thủ quỹ phải chịu trách nhiệm

và đồng ý trừ vào tiền lương.

9. Giám đốc quyết định 50% thủ kho, thủ quỹ chịu phải nộp tiền mặt, số còn lại cơ quan chịu Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh và xác định các chứng từ gốc liên quan. lOMoAR cPSD| 47886956

2. Mở sổ và khóa sổ TK138 với giả thiết số dư đầu kỳ = 0. Vấn đề tạm ứng Bài 1:

Trong kỳ doanh nghiệp có các nghiệp vụ kinh tế phát sinh:

1. Chuyển khoản tạm ứng cho ông A đi công tác 40.000.000 đồng.

2. Bảng kê chứng từ thanh toán của ông A như sau:

- Hóa đơn mua hàng hóa giá chưa thuế 32.000.000 đồng, thuế suất thuế GTGT 8%.

- Hóa đơn thanh toán tiền vận chuyển giá chưa thuế 1.000.000 đồng, thuế suất thuế GTGT 10%.

- Hóa đơn mua công cụ dụng cụ giá chưa thuế 4.000.000 đồng, thuế suất thuế GTGT 8%.

- Tiền công tác phí ông được hưởng theo quy định của công ty 200.000 đồng.

- Phần tiền thừa ông nhập lại quỹ tiền mặt.

3. Chuyển khoản 20.000.000 đồng tạm ứng cho ông B đi công tác.

4. Bảng kê chứng từ thanh toán của ông B như sau:

- Hóa đơn thanh toán tiền dịch vụ của bộ phận bán hàng giá chưa thuế

16.000.000 đồng, thuế suất thuế GTGT 10%.

- Hóa đơn thanh toán tiền ăn, nghỉ tại khách sạn giá chưa thuế 900.000 đồng,

thuế suất thuế GTGT 10%.

- Phần tiền còn lại ông đồng ý trừ vào lương.

5. Xuất quỹ tiền mặt 6.000.000 đồng cho giám đốc đi công tác.

6. Bảng kê chứng từ thanh toán của giám đốc như sau:

- Hóa đơn thanh toán tiền tiếp khách giá chưa thuế 3.000.000 đồng, thuế suất thuế GTGT 10%.

- Hóa đơn thanh toán tiền thuê khách sạn giá chưa thuế 1.400.000 đồng, thuế suất thuế GTGT 10%.

- Xăng xe giá chưa thuế 600.000 đồng, thuế suất thuế GTGT 10 %.

- Hóa đơn mua hàng 100.000 đồng.

- Phần tiền thừa giám đốc đồng ý trừ vào lương. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh và xác định các chứng từ gốc có liên quan.

2. Lập chứng từ hoàn ứng theo mẫu Bộ Tài Chính.

Vấn đề: Chi phí trả trước lOMoAR cPSD| 47886956

Chi phí thực tế đã phát sinh nhưng có liên quan đến nhiều kỳ kế toán - Gồm:

+ Phân bổ CCDC sử dụng trong nhiều kỳ HĐKD

1.Xuất kho CCDC sử dụng cho bộ phận kế toán của công ty, giá trị CCDC xuất

dùng là 50, sử dụng trong 10 tháng đều nhau Phân bổ cho từng kỳ, kỳ thứ nhất:

Chú ý: Sử dụng nhiều kỳ phải đưa vào TK 242

Chú ý: Nếu CCDC sử dụng trong 1 kỳ thì ko đưa vào TK 242 mà đưa vào các chi phí liên quan

2.Xuất kho CCDC sử dụng cho bộ phận kế toán của công ty, giá trị CCDC xuất dùng là 50

3. Xuất kho CCDC cho bộ phận bán hàng trị giá 20 tr, sử dụng trong 4 kỳ đều

nhau, phân bổ cho kỳ thứ 3 Phân bổ cho kỳ thứ 3

+ Thuê văn phòng...... đã trả trước trong nhiều kỳ

3.Thuê 1 phòng làm việc để phục vụ cho hoạt động bán hàng của công ty, giá

chưa thuế 1 tháng là 10 tr, thuế VAT 10% trả trước 2 năm bằng chuyển khoản.

Phân bổ chi phí tháng thứ nhất

Phân bổ tháng thứ nhất

+ Chi phí sửa chữa lớn

1. Thuê thầu sửa chữa lớn khu nhà xưởng, tổng số tiền phải thanh toán là 220 tr

(trong đó thuế GTGT thuế suất 10%) đã thanh toán bằng chuyển , dự kiến phân bổ

trong 36 tháng, phân bổ tháng thứ nhất

Phân bổ tháng thứ nhất

2.Xuất kho công cụ dụng theo phương pháp phân bổ 3 lần đều nhau, giá trị CCDC xuất

dùng là 18 tr. CCDC đã phân bổ lần 1 biết rằng CCDC dùng cho bộ phận bán hàng

6. Xuất kho công cụ dụng theo phương pháp phân bổ 5 lần đều nhau, giá trị CCDC xuất

dùng là 25 tr. CCDC đã phân bổ lần 1 biết rằng CCDC dùng cho bộ phận quản lý

7.Xuất kho công cụ dụng theo phương pháp phân bổ 4 lần đều nhau, giá trị CCDC xuất

dùng là 18 tr. CCDC đã phân bổ lần 1 biết rằng CCDC dùng cho bộ phận phân xưởng sản xuất

8. Thanh toán tiền thuê nhà văn phòng trong 12 tháng, giá chưa thuế là 200, thuế VAT

10 % thanh toán bằng chuyển khoản. Phân bổ cho tháng thứ nhất lOMoAR cPSD| 47886956

CHƯƠNG: Đầu tư chứng khoán

Lãi đầu tư : Có TK 515 Lỗ Nợ TK 635 Bài 1:

1.Công ty mua 40.000 cổ phiếu của công ty Việt Binh với giá 13.750 đồng/ cổ phiếu, mệnh

giá 10.000 đồng/ cổ phiếu, thanh toán bằng tiền gửi ngân hàng, chi phí môi giới, giao dịch

phát sinh liên quan đến việc mua cổ phiếu thanh toán bằng tiền mặt là 1.000.000 đồng.

2.Chuyển nhượng 1.000 cổ phiếu đã đầu tư của công ty An Việt (giá cổ phiếu 20.000 đ/ cổ

phiếu), giá bán 15.000 đồng/ cổ phiếu. thu bằng chuyển khoản qua ngân hàng.

3.Mua trái phiếu chính phủ bằng tiền mặt, kỳ hạn 6 tháng, lãi suất 0.8%/tháng, mệnh giá

200.000.000 đồng, lãi được thanh toán bằng tiền mặt ngay khi mua trái phiếu

4. Chuyển nhượng 2.000 cổ phiếu đã đầu tư của công ty Hoàng Long (giá cổ phiếu 20.000

đ/ cổ phiếu), giá bán 35.000 đồng/ cổ phiếu. thu bằng chuyển khoản qua ngân hàng

5.Công ty mua 5.000 cổ phiếu của công ty Kinh Đô với giá 48.000 đồng/cổ phiếu thanh

toán bằng chuyển khoản, chi phí môi giới, giao dịch phát sinh liên quan đến việc mua cổ

phiếu thanh toán qua ủy nhiệm chi là 10.000.000 đồng.

6.Nhận tiền lãi từ công ty Việt Bình là 50.000.000 và từ công ty Kinh Đô là 30.000.000 bằng chuyển khoản

7.Chuyển nhượng 3.000 cổ phiếu đã đầu tư của công ty Kinh Đô (giá cổ phiếu 48.000 đ/

cổ phiếu), giá bán 65.000 đồng/ cổ phiếu, thu bằng chuyển khoản qua ngân hàng

8. DN góp vốn liên doanh 1 lô vật tư giá trị ghi trên sổ là 200.000.000, giá trị thỏa thuận là 180.000.000

9.DN góp vốn liên doanh 1 lô vật tư giá trị ghi trên sổ là 100.000.000, giá trị thỏa thuận là 120.000.000

10.Góp vốn vào công ty con 1 lô hàng hóa trị giá 320.000.000, giá trị thỏa thuận là 290.000.000

10.DN góp vốn liên doanh là 1 TSCĐ hữu hình nguyên giá 300.000.000, số đã khấu hao là 20%,

giá được 2 bên thỏa thuận là 200.000.000

Giá trị còn lại= 300- 20%*300= 240 Giá thỏa thuận: 200 Lỗ

11.DN góp vốn liên doanh là 1 dây truyền sản xuất nguyên giá 800.000.000, số đã khấu hao là 30

%, giá được 2 bên thỏa thuận là 600.000.000

12.DN góp vốn vào công ty A với tỷ lệ góp vốn 18% bằng 1 thiết bị sản xuất nguyên giá

500.000.000 , giá trị hao mòn lũy kế 100.000.000, giá trị thỏa thuận 375.000.000 lOMoAR cPSD| 47886956

Vấn đề : Góp vốn

1. Góp vốn bằng vật tư, CCDC, hàng hóa, thành phẩm

So sánh giá trị ghi sổ với giá thỏa thuận

Nếu như giá ghi sổ> giá thỏa thuận: Lỗ – TK811

Nếu như giá trị sổ< giá thỏa thuận: Lãi- TK 711

2. Góp vốn bằng tài sản

So sánh giá trị còn lại của tài sản với giá thỏa thuận

Giá trị còn lại của tài sản= Nguyên giá – Giá trị hao mòn

Nếu giá trị còn lại của tài sản> giá thỏa thuận: Lỗ - TK 811

Nợ Tk 221, 222, 228 Nợ TK 811 Nợ TK 214 Có Tk 211, 213

Nếu giá trị còn lại của tài sản Nợ Tk 221, 222, 228 Nợ TK 214 CóTK 711 Có Tk 211, 213

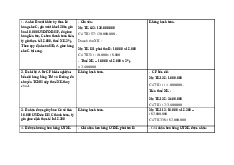

Bài 2: Vấn đề Hàng tồn kho -Các phương pháp tính giá xuất kho

Phương pháp nhập trước xuất trước

Ví dụ: Kho hàng hóa: SL A: 3000 ĐG: 20.000 đ/c

1. Ngày 5/6 Nhập hàng hóa A SL 4000, ĐG là 22.000

2. Ngày 16/6 Nhập hàng hóa A SL 2500, ĐG là 23.000 3. Ngày 20/6 Xuất SL 3500 4. Ngày 30/6 Xuất Sl 2100 PPNT-XT

Ngày 20/6 trị giá xuất là: 3000* 20.000+ 500*22.000= 71.000.000

Ngày 30/6 trị giá xuất là: 2100*22.000= 46.200.000 PP bình quân gia

quyền cả kỳ dự trữ:

Đơn giá bình quân= (3000*20.000+

4.000*22.000+2500*23.000)/ (3.000+4000+2.500)= 21.632

Trị giá xuất ngày 20/6 = 21.632* 3.500

Trị giá xuất ngày 30/6= 2.100* 21.632

PP thực tế đích danh PP bình quân lOMoAR cPSD| 47886956

1. Xuất NVL cho bộ phận quản lý 50

2. Góp vốn 1 lô hàng 500 tr vào công ty liên doanh liên kết, giá được đánh giá là 450 tr (Trường hợp lỗ)

3. Góp vốn 1 lô hàng 720 tr vào công ty liên doanh liên kết, giá được đánh giá là 735

Trường hợp này lãi khi góp vốn Bài 3

1. DN xuất kho hàng hóa đem bán giá xuất 100, giá bán chưa thuế là 120, VAT 10%

chưa thu được tiền hàng

2. Mua hàng hóa nhập kho, giá chưa thuế là 200, VAT 8% thanh toán bằng chuyển khoản

3. DN cung câp dịch vụ cho khách hàng giá thành thực tế là 30, giá bán chưa thuế là

42, VAT 10% thu bằng chuyển khoản

4. DN xuất kho thành phẩm đem góp vốn liên doanh vào cơ sở đồng kiểm soat, giá

xuất 400, giá thỏa thuận là 380

5. DN xuất kho hàng hóa góp vốn vào công ty liên doanh giá ghi trên sổ là 300, giá thỏa thuận là 340

6. Nhập kho sản phẩm hàng hóa bị trả lại 35

7. Kiểm kê kho hàng phát hiện số trên sổ sách là 100, số thực tế 94

8. Xuất kho CCDC dùng cho bộ phận quản lý theo phương pháp 2 lần đều nhau, trị

giá xuất là 15, đã phân bổ cho lần 1 Bài 4

Tại một doanh nghiệp có các nghiệp vụ kinh tế phát sinh như sau:

1. Doanh nghiệp chuyển khoản mua nguyên vật liệu nhập kho theo hoá đơn tiền hàng chưa thuế

50.000.000 đồng, thuế suất thuế GTGT 8%.

2. Chi phí vận chuyển, bốc dỡ cho lô hàng ở nghiệp vụ 1 đã trả bằng tiền mặt 5.500.000 đồng

( bao gồm cả thuế GTGT 8% ).

3. Chuyển khoản mua 10 tấn nguyên vật liệu A về nhập kho, theo hoá đơn tiền hàng chưa thuế

60.000.000 đồng, thuế suất thuế GTGT 10%. Hàng vẫn đang đi đường chưa về nhập kho.

4. Đầu tháng sau nguyên vật liệu A đã về nhập kho, theo báo cáo thủ kho thực nhập chỉ được

9 ,8 tấn, số thiếu hụt chưa rõ nguyên nhân.

5. Ban giám đốc yêu cầu cán bộ vật tư áp tải hàng phải bồi thường và trừ vào lương số thiếu trên

6. Xuất kho nguyên vật liệu góp vốn liên doanh với công ty bạn theo hình thức cùng thành lập

một cơ sở kinh doanh thứ 3 đồng kiểm soát: giá xuất kho 150.000.000 đồng. Hội đồng liên

doanh đánh giá lại chỉ đạt được 145.000.000 đồng, doanh nghiệp chấp nhận góp vốn. lOMoAR cPSD| 47886956

7. Xuất kho nguyên vật liệu đưa đi bán theo giá xuất kho 50.000.000 đồng, theo hoá đơn giá

bán thuế 66.000.000 đồng (trong đó thuế GTGT 10%), chưa thu được tiền.

8. Xuất kho 9 tấn nguyên vật liệu sản xuất sản phẩm, giá xuất kho 60.000 đồng/kg. Nợ TK 621/Có TK 152: 540

9. Xuất kho 1 số nguyên vật liệu dùng cho bộ phận phân xưởng trị giá xuất kho 1.200.000 đồng. Nợ TK 627/Có TK 152: 1.200

10. Kiểm kê kho nguyên vật liệu thấy thiêu một số trị giá 3.000.000 đồng chưa rõ nguyên nhân. Nợ Tk 138/Có TK 152: 3

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh. Bài 5

Trong kỳ, doanh nghiệp sản xuất có các nghiệp vụ kinh tế phát sinh như sau:

1. Mua 1 số vật liệu nhập kho, giá chưa thuế 1.200.000.000 đồng, thuế suất thuế GTGT 10 %,

đã thanh toán tiền bằng chuyển khoản.

2. Chi phí vận chuyển số vật liệu trên giá hóa đơn chưa thuế 10.000.000 đồng, thuế suất thuế

GTGT 10% chưa thanh toán tiền.

3. Nhập kho 1 số vật liệu tự sản xuất theo giá thành thực tế 126.000.000 đồng.

4. Xuất kho vật liệu dùng cho sản xuất sản phẩm trị giá xuất 120.000.000 đồng.

5. Xuất kho vật liệu dùng cho bộ phận xây dựng cơ bản trị giá xuất 679.000.000 đồng.

6. Nhận vốn góp liên doanh của đơn vị A bằng vật liệu trị giá 800.000.000 đồng.

7. Mua 100 tấn vật liệu nhập kho giá chưa thuế 12.500.000 đồng/tấn, thuế suất thuế GTGT 10

% chưa thanh toán tiền hàng, chi phí vận chuyển, bốc dỡ giá chưa thuế 6.000.000 đồng, thuế

suất thuế GTGT 10% đã thanh toán bằng tiền mặt.

8. Mua 1 số vật liệu nhập kho giá chưa thuế 100.000.000 đồng, thuế suất thuế GTGT 10 %

chưa thanh toán tiền hàng.

9. Cuối kỳ tiến hành kiểm kê kho xi măng, số liệu trên sổ sách 100 tấn trị giá 110.000.000 đồng,

số thực tế 99 tấn phần thiếu hụt chưa rõ nguyên nhân.

10. Đánh giá lại kho xi măng giá cũ 1.100.000 đồng/1 tấn, giá mới 1.120.000 đồng/tấn.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh và các xác định chứng từ gốc liên quan. Bài 6

Trong kỳ doanh nghiệp có các nghiệp vụ kinh tế phát sinh:

1. Xuất một số công cụ dụng cụ cho phân xưởng, trị giá 20.000.000 đồng. Số công cụ dụng cụ

này phân bổ 3 năm đều nhau.

2. Trả trước tiền thuê nhà xưởng cho 2 năm bằng tiền gửi ngân hàng, giá chưa thuế 600.000.000

đồng, thuế suất thuế GTGT 10%.

3. Xuất nguyên vật liệu để sửa chữa lớn TSCĐ tại phân xưởng trị giá 10.000.000 đồng. Nợ Tk 241/Có TK 152: 10

4. Theo hợp đồng số tiền phải trả cho người nhận thầu sửa chữa lớn TSCĐ: giá chưa thuế

30.000.000 đồng, thuế suất thuế GTGT 10%.

5. Công trình sửa chữa phân xưởng đã hoàn thành bàn giao theo giá thực tế. Dự kiến chi phí

sửa chữa lớn được phân bổ 3 năm.

Tài liệu liên quan:

-

Bài kiểm tra thường xuyên giá thành | Học viện Nông nghiệp Việt Nam

201 101 -

Bài Tập Kế Toán Quản Trị 1 Loại Câu Trắc Nghiệm | Học viện Nông nghiệp Việt Nam

283 142 -

Quy định về Tài chính kế toán doanh nghiệp | Học viện Nông nghiệp Việt Nam

233 117 -

Bài tập xuất khẩu ủy thác môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

286 143 -

Ưu,nhược điểm trong KE tiền lương của công ty Miza môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

213 107