Cơ sở hạ tầng thanh toán - Thương mại điện tử | Đại học Tài chính - Quản trị kinh doanh

Thanh toán là một phần không thể thiếu của bất kỳ hoạt động thương mại nào. Người tiêu dùng trả tiền. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Thương mại điện tử (TMĐT01) 9 tài liệu

Trường: Trường Đại học Tài chính - Quản trị kinh doanh 240 tài liệu

Tác giả:

Preview text:

Machine Translated by Google 7

Cơ sở hạ tầng thanh toán thương mại điện tử

Thanh toán là một phần không thể thiếu của bất kỳ hoạt động thương mại nào. Người tiêu dùng trả tiền

doanh nghiệp về sản phẩm hoặc dịch vụ. Tương tự, doanh nghiệp trả tiền cho người tiêu dùng và

doanh nghiệp khác cho các hoạt động khác nhau. Cả người tiêu dùng và doanh nghiệp đều sử dụng

nhiều công cụ và cơ chế thanh toán khác nhau để thanh toán cho các giao dịch thương mại. Các công

cụ thanh toán phổ biến bao gồm tiền mặt, séc, thẻ tín dụng và

chuyển khoản điện tử. Mỗi công cụ thanh toán phù hợp với các điều kiện khác nhau. Ví dụ, người

tiêu dùng thường sử dụng tiền mặt với số tiền tương đối nhỏ

giao dịch. Séc được sử dụng để thanh toán bất kỳ số tiền nào. Tuy nhiên, đối với những khoản

chuyển khoản rất lớn, các cá nhân hoặc doanh nghiệp sử dụng chuyển khoản điện tử, một dịch vụ

có sẵn thông qua các tổ chức tài chính địa phương.

Cả các tổ chức tài chính và các cơ quan quản lý của chính phủ (ví dụ:

Hệ thống Dự trữ Liên bang ở Hoa Kỳ, Ngân hàng Anh ở

Vương quốc Anh) đóng vai trò trung tâm và quan trọng trong việc xử lý các khoản thanh toán khác nhau

cơ chế. Các tổ chức chính phủ điều chỉnh việc phát hành tiền tệ và kiểm soát dòng chảy của chúng.

Các tổ chức tài chính cung cấp dịch vụ người dùng cuối cho người bán

và người tiêu dùng cá nhân bao gồm gửi tiền, rút tiền và các hoạt động khác

chuyển động thanh toán. Với tốc độ tăng trưởng kinh tế và sự gắn liền nhanh chóng

sự gia tăng các giao dịch thương mại và các khoản thanh toán liên quan, cả hai chính phủ

và các tổ chức tài chính đã thiết lập cơ sở hạ tầng điện tử để xử lý các loại hình thanh toán khác

nhau và từ đó tạo điều kiện thuận lợi cho dòng chảy thương mại tự do. Trong thực tế,

chính phủ và các tổ chức tài chính đã dựa vào thanh toán điện tử

cơ sở hạ tầng trong ba thập kỷ qua. Ví dụ, thẻ tín dụng xuất hiện ở

những năm 1960. Tương tự, các khoản thanh toán dựa trên cơ sở thanh toán bù trừ khác nhau ghi có và

ghi nợ tài khoản của các bên liên quan đến giao dịch dựa trên cơ sở hạ tầng điện tử đã tồn tại từ những năm 1970. 281 Machine Translated by Google 282

Kiến trúc và ứng dụng hệ thống thương mại điện tử

Tuy nhiên, những bước ban đầu của quy trình thanh toán trong mô hình doanh nghiệp với

người tiêu dùng chỉ bắt đầu trở thành điện tử cho đến vài năm trước. Nó

vẫn còn khá phổ biến, chẳng hạn như việc khách hàng phát hành séc theo cách thủ công để

thanh toán hoặc gửi séc theo cách thủ công đến tổ chức tài chính của họ để xử lý. Tương tự,

việc mang theo tiền mặt để thanh toán mua hàng tiếp tục là một trong những

phương thức chủ yếu để thanh toán cho sản phẩm và dịch vụ. Điểm bán hàng (POS)

thiết bị đầu cuối tại các địa điểm bán hàng và máy rút tiền tự động (ATM) đã được

trong số các cơ chế đầu tiên gửi giao dịch của khách hàng bằng điện tử.

Thiết bị đầu cuối POS chấp nhận thẻ nhựa (thẻ ghi nợ hoặc thẻ tín dụng) làm đầu vào từ

khách hàng. Các tổ chức tài chính phát hành các loại thẻ này và cho phép khách hàng

thực hiện các dịch vụ tài chính khác nhau, chẳng hạn như rút tiền mặt từ tài khoản của họ.

(thẻ ghi nợ) hoặc cấp tín dụng cho khách hàng bằng cách cung cấp cho họ sự linh hoạt trong

thanh toán sau (thẻ tín dụng).

Buổi bình minh của các tổ chức tài chính và thương nhân hỗ trợ thương mại điện tử

từ doanh nghiệp tới người tiêu dùng đã thúc đẩy các hình thức công cụ thanh toán hiện có như

như séc và thẻ tín dụng trong xu hướng thương mại điện tử. Không được tối ưu hóa cho

thương mại điện tử, việc sử dụng các công cụ thanh toán này đặt ra nhiều thách thức

(ví dụ: rủi ro bảo mật liên quan đến việc gửi thanh toán qua địa chỉ không an toàn

kênh Internet). Các công nghệ bảo mật như SSL cung cấp giải pháp tạm thời

nhưng không thể đánh lừa được.

Làn sóng công nghệ tiếp theo sẽ giải quyết đáng kể những vấn đề đó. Việc giới thiệu

và sử dụng SET cho các giao dịch thẻ tín dụng đảm bảo an toàn tuyệt đối cho tất cả các nhánh của

giao dịch thẻ tín dụng. Tương tự, việc giới thiệu eChecks của Hoa Kỳ

Chính phủ cung cấp phương tiện điện tử để khách hàng gửi séc và

yêu cầu người bán và ngân hàng xử lý chúng bằng điện tử.

Đối với các giao dịch giữa doanh nghiệp với doanh nghiệp, các tổ chức lớn đã ở vị trí

đi đầu trong việc xử lý các khoản thanh toán lớn bằng cách dựa vào cơ sở hạ tầng EDI. EDI

tài chính, như thường được gọi, cho phép các tổ chức trao đổi

số tiền và khối lượng thanh toán lớn giữa các tổ chức tham gia

thông qua các tổ chức tài chính thích hợp. Với sự xuất hiện của nhiều mô hình thanh toán

điện tử khác nhau, các doanh nghiệp nhỏ có thể tham gia vào một nền tảng thanh toán điện tử

cũng như trao đổi thanh toán bằng cách sử dụng Internet và Thanh toán bù trừ tự động

Mạng thanh toán House (ACH).

Chương này thảo luận về các công cụ thanh toán khác nhau đang phát triển

trong các sáng kiến thương mại điện tử khác nhau. Phần cuối cùng tập trung vào các mô

hình thanh toán khác nhau và cơ sở hạ tầng công nghệ liên quan tạo điều kiện thuận lợi

cho việc thanh toán qua Internet. Machine Translated by Google

Cơ sở hạ tầng thanh toán thương mại điện tử 283

7.1 Hệ thống Dự trữ Liên bang

Hệ thống Dự trữ Liên bang hoạt động như ngân hàng trung ương của Hoa Kỳ. Các

Cục Dự trữ Liên bang thiết lập và kiểm soát các chính sách tiền tệ của đất nước trong

khuôn khổ chính sách do Chính phủ quy định. Dự trữ liên bang

cũng phân phối tiền tệ (tiền giấy và tiền xu) và loại bỏ những loại tiền tệ không phù hợp khỏi lưu thông.

Hệ thống Dự trữ Liên bang đóng vai trò trung tâm trong việc kiểm soát cơ sở hạ tầng

thanh toán của đất nước và kiểm soát các tổ chức tài chính khác nhau. Hệ thống này bao gồm

12 Ngân hàng Dự trữ Liên bang khu vực, trong số đó có

các chức năng khác vận hành hệ thống thanh toán toàn quốc. Mỗi ngân hàng khu vực

đóng vai trò là nơi lưu ký cho các tổ chức tài chính trên địa bàn huyện. Liên bang

Reserve giám sát việc tuân thủ của các tổ chức tài chính với luật pháp hiện hành và

quy định. Cục Dự trữ Liên bang cũng đóng vai trò trung gian giữa các ngân hàng trong

quyết toán giữa người trả tiền và người được trả tiền. Một lý do khiến Liên bang

Dự trữ để thực hiện vai trò này là việc nó duy trì các tài khoản tài chính

thể chế. Do đó, việc thanh toán tài khoản liên quan đến việc ghi nợ của Cục Dự trữ Liên bang

(các) tài khoản của một tổ chức tài chính và ghi có vào tài khoản của tổ chức khác (các) tài khoản.

Hệ thống Dự trữ Liên bang cung cấp hai phương tiện xử lý chính

chuyển tiền điện tử (EFT): Fedwire và Automated Clearing House

(ACH). Các ngân hàng sử dụng hệ thống Fedwire để chuyển số tiền lớn

chính họ hoặc thay mặt cho khách hàng của họ. Chuyển khoản Fedwire được xử lý ngay lập tức

và các tài khoản ghi nợ và tín dụng của Cục Dự trữ Liên bang của các ngân hàng

tham gia chuyển giao một cách thích hợp. Hệ thống ACH được sử dụng để chuyển số tiền tương

đối nhỏ hơn. Thanh toán ACH mất nhiều thời gian hơn để xử lý và giải quyết. Các

phần tiếp theo thảo luận về hệ thống ACH chi tiết hơn. Dự trữ liên bang

cung cấp dịch vụ ACH cho hầu hết các tổ chức tài chính.

7.1.1 Phòng thanh toán bù trừ tự động (ACH)

ACH là một mạng lưới tư nhân toàn quốc để thu thập và giải quyết các khoản

quỹ. Mạng ACH cung cấp cơ sở hạ tầng thanh toán điện tử cho

việc chuyển khoản thanh toán. Nó được vận hành bởi các nhà khai thác ACH chính,

bao gồm Nhà thanh toán bù trừ Arizona ACH, Cục Dự trữ Liên bang, Nhà thanh toán bù trừ tự

động New York và VISA USA. Cả chính phủ và thương mại

các lĩnh vực là người dùng tích cực của các dịch vụ mạng ACH. Hệ thống Dự trữ Liên bang đã

phát triển mạng lưới ACH với sự hợp tác của khu vực tư nhân trong Machine Translated by Google 284

Kiến trúc và ứng dụng hệ thống thương mại điện tử

đầu những năm 1970. Thanh toán ACH thường bao gồm việc chuyển số lượng lớn và

số tiền thấp giữa các bên. Không giống như chuyển khoản Fedwire, đó là

ngay lập tức, các giao dịch ACH mất khoảng hai ngày để giải quyết.

ACH cung cấp cơ sở hạ tầng điện tử cho nhiều loại hình ghi nợ và

giao dịch tín dụng. Mạng ACH cho phép ghi có và ghi nợ tài khoản khách hàng thông qua

EFT. Mạng ACH hoạt động theo hướng dẫn ACH

chứa tên người trả tiền, số tài khoản, định tuyến của tổ chức tài chính

số lượng, số tiền và ngày giao dịch. Giao dịch tín dụng bao gồm thanh toán tiền lương và

thanh toán cho các bên khác, trong khi thanh toán ghi nợ bao gồm thanh toán

cho các khoản thế chấp và phí bảo hiểm. Trong ACH, một ngân hàng bắt đầu giao dịch trong

khi ngân hàng kia nhận giao dịch. Quá trình xử lý ACH cung cấp một

thay thế thuận lợi cho các công cụ thanh toán như séc. Như sẽ được

được giải thích trong các phần sau, việc xử lý séc rất tốn kém do có nhiều

các yếu tố bao gồm việc in séc và đối chiếu. Các vấn đề khác như mất

hoặc séc bị đánh cắp sẽ làm tăng thêm chi phí.

Mạng ACH cũng đóng một vai trò quan trọng trong EDI tài chính. EDI tài chính

đề cập đến các giao dịch EDI bao gồm việc chuyển các khoản thanh toán hoặc các

thông tin tài chính. Nhiều ngân hàng cung cấp dịch vụ EDI tài chính cho khách hàng doanh

nghiệp của họ. Điều này có nghĩa là ngân hàng có thể nhận thanh toán và chuyển tiền

thông tin từ khách hàng doanh nghiệp của họ và chuyển thông tin chuyển tiền cho các khách

hàng doanh nghiệp tham gia khác. Ngân hàng xử lý các

thông tin thanh toán qua mạng ACH.

Hầu hết các ngân hàng và các tổ chức khác đều vận hành hệ thống ACH của Checkfree.

Xử lý nhập liệu không cần giấy tờ (PEP+) của Checkfree là hệ thống máy tính lớn trực tuyến

nhận và khởi tạo các hướng dẫn ACH cho mạng ACH. Hệ thống này cung cấp các chức năng như

ngừng thanh toán, thanh toán tự động và

lập kế hoạch, thống kê thanh toán và các chức năng khác.

Hiệp hội ACH Quốc gia (NACHA) ban hành các quy tắc ACH [1].

Tất cả các tổ chức giao tiếp với hệ thống ACH phải tuân theo ACH

quy định sử dụng dịch vụ của mình. NACHA đại diện cho hàng ngàn tổ chức tài chính

thông qua 35 hiệp hội ACH khu vực. NACHA cũng phát triển các quy tắc hoạt động cho Mạng

ACH và cho các giải pháp thanh toán điện tử mới nổi trong lĩnh vực thương mại Internet,

thanh toán hóa đơn và xuất trình,

trao đổi dữ liệu điện tử tài chính, giao dịch xuyên biên giới, điện tử

séc và chuyển lợi ích điện tử. NACHA đã thành lập sáu hội đồng để

giải quyết các giải pháp đã nêu. Các hội đồng này là Hội đồng EDI của Ngân hàng,

Hội đồng séc điện tử, Hội đồng thanh toán hóa đơn, Hội đồng xuyên biên giới, Hội đồng

chuyển giao lợi ích điện tử và Hội đồng Internet. Machine Translated by Google

Cơ sở hạ tầng thanh toán thương mại điện tử 285

Quá trình xử lý ACH được thực hiện bởi bốn bên chính sau:

• Người khởi tạo: Điều này đề cập đến cá nhân hoặc tổ chức khởi tạo ACH

giao dịch thông qua mạng ACH.

• Tổ chức tài chính lưu ký của người khởi tạo (ODFI): Điều này đề cập đến

tổ chức tài chính tạo ra các mục ACH vào mạng ACH thay mặt cho người khởi tạo.

• Người nhận: Điều này đề cập đến

đơn vị thanh toán hoặc nhận khoản thanh toán

do kết quả của giao dịch ACH.

• Tổ chức tài chính lưu ký của người nhận (RDFI): Đây là tổ chức

tution nhận các mục ACH từ ODFI.

Ví dụ: trong quy trình ghi nợ trực tiếp ACH, người khởi tạo gửi

ủy quyền bằng văn bản cho người nhận và gửi giao dịch phù hợp

thông qua tổ chức tài chính của người khởi tạo (ODFI) qua mạng ACH.

Mạng ACH khấu trừ số tiền thích hợp từ ngân hàng của người nhận

(RDFI) và gửi tiền vào tài khoản của người khởi tạo. trực tiếp

Quá trình gửi tiền chỉ là sự đảo ngược của quá trình ghi nợ. 7.1.2 Dây liên kết

Fedwire là mạng truyền thông trực tuyến được điều hành bởi Cục Dự trữ Liên bang

Hệ thống tạo điều kiện chuyển tiền giữa các tổ chức tài chính. Bởi vì

chi phí cao và tính bảo mật của tin nhắn Fedwire, nó chủ yếu được sử dụng để chuyển

số tiền lớn. Các tổ chức tài chính sử dụng Fedwire cho khách hàng của mình và

để thanh toán tài khoản của mình với các ngân hàng khác. Tất cả các khoản thanh toán của Fedwire là cuối cùng.

Các tổ chức tài chính sử dụng nhiều phương pháp khác nhau để truy cập hệ thống Fedwire.

Ví dụ, Hệ thống Dự trữ Liên bang cung cấp cho các tổ chức hệ thống Fedline, đây là phần

mềm độc quyền của Cục Dự trữ Liên bang để khởi động Fedwire.

và các hình thức thanh toán khác. Ngoài ra, các tổ chức tài chính có thể kết nối

hệ thống máy tính lớn của họ trực tiếp tới Hệ thống Dự trữ Liên bang để chuyển khoản khối lượng lớn.

7.2 Thanh toán bằng thẻ tín dụng

Thanh toán bằng thẻ tín dụng là một trong những phương thức thanh toán phổ biến nhất. Qua

nhận được thẻ tín dụng, khách hàng sẽ lập một tài khoản tại cơ quan tài chính Machine Translated by Google 286

Kiến trúc và ứng dụng hệ thống thương mại điện tử

tổ chức và có thể thực hiện mua hàng. Thanh toán bằng thẻ tín dụng bao gồm việc thanh toán cho

các bên khác chống lại tài khoản đó. Khi ngân hàng của tổ chức phát hành thẻ ủy quyền thanh

toán cho khách hàng, người bán sẽ nhận được khoản thanh toán của họ trong tài khoản ngân hàng

được thành lập tại ngân hàng của người bán, còn được gọi là người thâu tóm. Khách hàng xóa số

dư trong tài khoản đó bằng cách thanh toán cho tổ chức phát hành

thông qua các phương tiện khác (ví dụ: séc hoặc tiền mặt). Đối với tài khoản tín dụng, khách hàng

có tùy chọn trả một số tiền cố định hàng tháng, trong khi tổ chức tính phí

lãi suất của khách hàng trên số dư chưa thanh toán.

VISA và MasterCard là các tổ chức phát hành thẻ tín dụng chính.

VISA là tổ chức phát hành thẻ bao gồm khoảng 21.000 thành viên

học viện Tài chính. Các tổ chức thành viên của VISA có thể phát hành thẻ VISA (có mã

logo VISA) cho khách hàng của họ. MasterCard là một tổ chức tương tự và có

thành viên lớn hơn của các tổ chức tài chính. Các tổ chức thẻ tín dụng khác

bao gồm Novus/Discover, Carte Blanche, American Express và Diners Club.

7.2.1 Quy trình xử lý thẻ tín dụng

Một số bên tham gia vào quá trình thanh toán bằng thẻ tín dụng. Những bữa tiệc

bao gồm khách hàng sở hữu thẻ tín dụng, tổ chức phát hành thẻ của khách hàng

ngân hàng, người bán, ngân hàng của người bán (người mua) xử lý thẻ tín dụng

các khoản thanh toán cho người bán và bộ xử lý giao dịch thông qua đó các khoản thanh toán này

thanh toán được xử lý. Ngân hàng thương mại còn được gọi là người mua,

khi nó có được giao dịch mua hàng từ các thương gia đã đăng ký. Khách hàng đăng ký thẻ tín dụng

tại ngân hàng là thành viên của tổ chức thẻ tín dụng (ví dụ: VISA và MasterCard). Việc phát hành thẻ mang lại

khách hàng có thể linh hoạt sử dụng thẻ tín dụng làm công cụ thanh toán bất cứ lúc nào

vị trí của người bán tôn vinh thẻ tín dụng của thương hiệu cụ thể đó (ví dụ:

HỘ CHIẾU). Mặt khác, người bán mở tài khoản séc kinh doanh tại

một tổ chức thâu tóm cung cấp dịch vụ thẻ tín dụng thương mại cho khách hàng của mình.

Điều này cho phép người mua gửi các khoản thanh toán của khách hàng vào tài khoản của người bán.

tài khoản liên quan đến việc bán thẻ tín dụng. Người mua sẽ tính phí cho người bán đã đăng ký

cho dịch vụ này. Bên mua cũng cho thuê (hoặc hỗ trợ cho thuê) tài sản

người bán thiết bị đầu cuối và kết nối mạng cần thiết mà người bán

sử dụng để chấp nhận thẻ tín dụng của khách hàng.

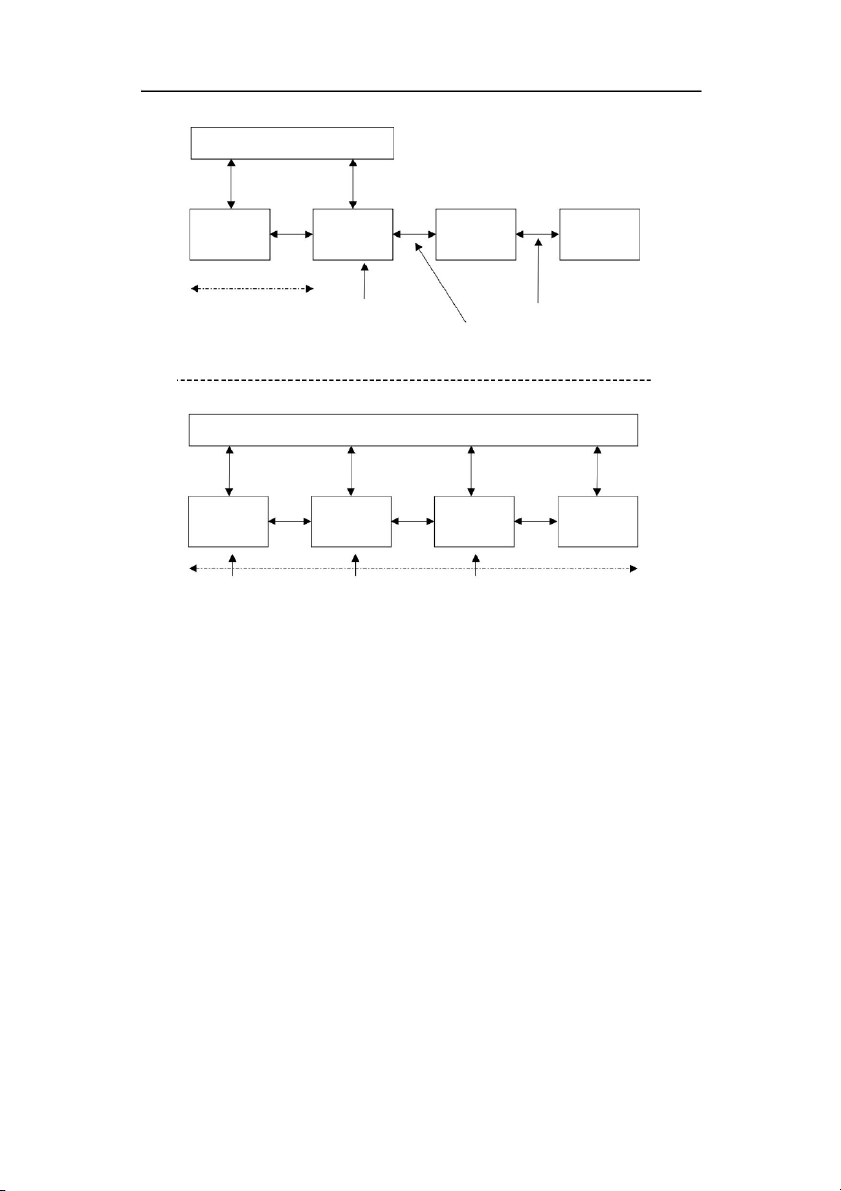

Hình 7.1 minh họa quy trình xử lý thẻ tín dụng hiện tại. Như minh họa,

người bán có thể chấp nhận thẻ tín dụng dưới nhiều hình thức. Các chế độ truyền thống

liên quan đến việc chấp nhận tại các địa điểm POS và thông qua các đơn đặt hàng qua điện thoại và thư.

Đối với thanh toán POS, khách hàng xuất trình thẻ trực tiếp cho người bán

sau đó họ sẽ quẹt thẻ của khách hàng qua đầu đọc thẻ. Đôi khi người buôn bán còn in dấu thẻ tín

dụng. Thiết bị đầu cuối POS nối với Machine Translated by Google

Cơ sở hạ tầng thanh toán thương mại điện tử 287 POS Khách hàng Thương gia Người mua MO/ĐẾN Giao dịch Bộ xử lý Tổ chức tài chính phát hành thẻ

Hình 7.1 Luồng quy trình thẻ tín dụng truyền thống.

người mua thông qua quay số hoặc các phương tiện kết nối mạng khác. Khi nhận

được giao dịch của người bán, người mua sẽ chuyển tiếp giao dịch đến bộ xử lý

giao dịch để ủy quyền và sau đó để giải quyết.

Đối với các giao dịch đặt hàng qua thư/đặt hàng qua điện thoại (MOTO),

khách hàng không có mặt tại địa điểm của người bán. Đúng hơn, khách hàng

truyền đạt thông tin thẻ cần thiết cho khách hàng thông qua thư hoặc điện

thoại. Điều này đặt ra một số vấn đề về bảo mật và xác thực. Để giải quyết

những vấn đề như vậy, người bán yêu cầu khách hàng cung cấp thêm thông tin như

địa chỉ đường phố và các thông tin khác. Trong một số trường hợp, người bán

yêu cầu hàng hóa phải được chuyển đến địa chỉ thanh toán của khách hàng.

Sau khi gửi thẻ tín dụng để thanh toán, người mua sẽ chuyển tiếp giao

dịch đến bộ xử lý giao dịch để được ủy quyền. Bộ xử lý giao dịch về cơ bản là

giao diện giữa ngân hàng thanh toán và ngân hàng phát hành thẻ.

Người mua thường tìm kiếm dịch vụ của các bộ xử lý giao dịch này để ủy quyền các khoản thanh

toán do khách hàng gửi cho người bán đã mở tài khoản tại tổ chức của người mua. Bộ xử lý giao

dịch (còn được gọi là cổng thanh toán) xử lý các giao dịch thẻ tín dụng thay mặt cho người

thanh toán. Các bộ xử lý này cũng thực hiện nhiều chức năng xử lý thương mại khác nhau bao

gồm các dịch vụ thanh toán, báo cáo và thanh toán. Hầu hết người mua đều vận hành các cổng này

tại địa phương. Ví dụ: Paymentech và Wells Fargo là các tổ chức tài chính vận hành nội bộ các

cổng này. Các tổ chức khác thuê ngoài các dịch vụ này cho các nhà xử lý bên thứ ba. Bộ xử lý

giao dịch của bên thứ ba bao gồm First Data Corporation; Vital, công ty vận hành mạng xử lý

thanh toán VisaNet (VISA và Total System Services, Inc., đã ra mắt VisaNet để cung cấp dịch vụ

xử lý cho người bán); Dịch vụ thương mại dữ liệu đầu tiên (FDMS); GPS; Amex; và Hoa Kỳ đầu tiên. Machine Translated by Google 288

Kiến trúc và ứng dụng hệ thống thương mại điện tử

Việc bán thẻ tín dụng bao gồm ba giai đoạn. Ủy quyền đề cập đến việc nhận được

sự chấp thuận của tổ chức tài chính phát hành thẻ về tính hợp lệ của

thẻ và được phép tính số tiền thích hợp vào số tiền của khách hàng.

Thẻ. Người bán có thể nhận được ba mã ủy quyền có thể có thông qua

bộ xử lý giao dịch. Ba mã này biểu thị việc ủy quyền giao dịch, từ chối giao dịch hoặc

yêu cầu cung cấp thông tin bổ sung trước khi thực hiện.

đáp ứng yêu cầu. Để yêu cầu ủy quyền, người bán có thể

yêu cầu ủy quyền trực tuyến và tính phí thẻ của khách hàng cùng một lúc, như

là trong trường hợp mua một sản phẩm. Ngoài ra, người bán có thể yêu cầu ủy quyền trước

và tính phí vào thẻ của khách hàng sau (ví dụ: đặt phòng khách sạn chỗ ở và cho thuê xe).

Giai đoạn thứ hai của giao dịch thẻ tín dụng liên quan đến việc nắm bắt

giao dịch. Nắm bắt một giao dịch có nghĩa là người bán tính phí

thẻ tín dụng khi vận chuyển hàng hóa (hoặc cung cấp dịch vụ). Người bán được yêu cầu bởi

pháp luật của các tổ chức tài chính để tính phí vào thẻ của khách hàng (bắt

giao dịch) chỉ sau khi giao hàng hóa hoặc dịch vụ. Giai đoạn thứ ba bao gồm

giải quyết, trong đó người thâu tóm nhận được tiền từ tổ chức phát hành

và gửi tiền vào tài khoản của người bán.

Bộ xử lý giao dịch hoạt động ở ba chế độ được gọi là chụp thiết bị đầu cuối,

chụp máy chủ và chụp chung. Trong chế độ chụp thiết bị đầu cuối, người bán hàng

tích lũy các giao dịch thẻ tín dụng khác nhau trong một tệp bó và sau đó

tải chúng lên bộ xử lý giao dịch theo định kỳ. Kết nối trực tuyến tới

bộ xử lý giao dịch chỉ xảy ra đối với ủy quyền bán hàng ngay lập tức (ví dụ: khách hàng

mua hàng). Đối với các giao dịch khác (ví dụ: các giao dịch được ủy quyền trước chẳng

hạn như các giao dịch được sử dụng để đặt phòng khách sạn và trả lại hàng), người bán sử dụng

chế độ chụp thiết bị đầu cuối để ghi lại các giao dịch trong một tệp bó để tải lên sau này

đến bộ xử lý giao dịch để giải quyết. Chế độ chụp đầu cuối khác với

chế độ chụp máy chủ, trong đó bộ xử lý giao dịch (thay vì thiết bị đầu cuối của người

bán hàng) nắm bắt tất cả các giao dịch khi chúng diễn ra trực tuyến. Trong phổ quát

chế độ chụp, giao dịch được ghi lại ở cả máy chủ và người bán.

Khi gửi giao dịch để nắm bắt, người thâu tóm gửi tiền vào

tài khoản của người bán.

7.2.2 Thanh toán qua Internet dựa trên lớp cổng bảo mật (SSL)

Thương mại trên Internet cần có cơ chế thanh toán liên quan. Các

lựa chọn hiển nhiên của người bán là cho phép khách hàng thanh toán cho sản phẩm và

dịch vụ sử dụng thẻ tín dụng. Do các vấn đề bảo mật cố hữu của Internet,

Netscape đã phát triển giao thức SSL. SSL đã trở thành tiêu chuẩn thực tế để

đảm bảo sự riêng tư và toàn vẹn cho các phiên Internet. Người bán sử dụng SSL để Machine Translated by Google

Cơ sở hạ tầng thanh toán thương mại điện tử 289

chấp nhận thẻ tín dụng của khách hàng khi chấp nhận thanh toán qua Internet.

Khi chấp nhận thanh toán bằng thẻ tín dụng từ khách hàng qua Internet, trang web của người

bán sẽ hiển thị biểu mẫu được bảo vệ SSL cho khách hàng. Biểu mẫu này nhắc khách hàng nhập

thông tin thích hợp bao gồm tên, địa chỉ, số thẻ, ngày hết hạn và các dữ liệu liên quan đến

đơn hàng khác. Người bán thường yêu cầu khách hàng nhập thông tin địa chỉ của họ để ngăn chặn

các giao dịch gian lận. Người bán sử dụng Dịch vụ xác minh địa chỉ (AVS) làm phương thức xác

thực để xác thực danh tính của khách hàng. Phương thức AVS chỉ khả dụng ở Hoa Kỳ và chỉ sử

dụng các số trong địa chỉ (ví dụ: số đường và mã zip) để báo cáo trạng thái cho người bán.

AVS cung cấp phản hồi Có/Không cho người bán, người sau đó quyết định chấp nhận hoặc từ chối

giao dịch. Mặc dù không phải là một phương pháp xác thực hoàn hảo nhưng nó cung cấp cho người

bán một biện pháp ngăn chặn các giao dịch gian lận.

Phiên SSL được mã hóa cung cấp tính bảo mật và tính toàn vẹn cho dữ liệu thẻ tín dụng

được gửi tới người bán. Máy chủ thương gia giải mã phiên SSL và truy xuất thông tin thanh

toán và đặt hàng. Sau đó, máy chủ người bán giao tiếp với máy chủ thanh toán để định tuyến

thông tin thanh toán đến bộ xử lý giao dịch, sau đó trả lại trạng thái ủy quyền cho người

bán. Sau đó, máy chủ của người bán sẽ tiến hành xử lý đơn hàng tương ứng.

Những nhược điểm của việc sử dụng SSL để chấp nhận giao dịch thẻ tín dụng như sau:

• Người bán có quyền truy cập vào thông tin thanh toán của khách hàng. Do đó, người

bán phải thiết lập các biện pháp kiểm soát bảo mật thích hợp để đảm bảo bảo vệ

thông tin khách hàng (số thẻ, v.v.) khỏi các tình huống gian lận nội bộ.

• Người bán không có sự đảm bảo chắc chắn rằng một khách hàng hợp lệ đang sử dụng một

thẻ nhất định. Kẻ mạo danh có thể sử dụng thông tin thẻ và thông tin địa chỉ của

người khác để đóng giả là khách hàng hợp lệ. Điều này làm tăng rủi ro cho người bán.

Giao thức SET xuất hiện để giải quyết những vấn đề này và sẽ được thảo luận tiếp theo.

7.2.3 Thanh toán qua Internet dựa trên giao dịch điện tử an toàn (SET)

VISA, MasterCard và các công ty công nghệ khác đã phát triển đặc tả SET để giải quyết vấn đề

thanh toán thẻ tín dụng an toàn qua Internet. SET được xây dựng dựa trên việc sử dụng mật mã

khóa công khai để xác thực tính xác thực của Machine Translated by Google 290

Kiến trúc và ứng dụng hệ thống thương mại điện tử

các bên khác nhau tham gia vào một giao dịch thẻ tín dụng. Theo công bố

thông số kỹ thuật của SET, mục tiêu chính của SET là như sau:

• Cung cấp cho người bán sự đảm bảo rằng khách hàng sử dụng thẻ tín dụng của

khách hàng là người sử dụng thẻ tín dụng hợp pháp;

• Cung cấp cho khách hàng sự đảm bảo rằng người bán có thể chấp nhận

thẻ tín dụng có thương hiệu và được liên kết với tổ chức thâu tóm;

• Cung cấp tính toàn vẹn và bảo mật của giao dịch thanh toán

trong suốt vòng đời ủy quyền;

• Tách rời bảo mật của giao thức khỏi bảo mật vận chuyển cơ chế;

• Hỗ trợ khả năng tương tác giữa các sản phẩm và dịch vụ (ví dụ: bộ xử lý

giao dịch, máy chủ của người bán và người mua, v.v.).

VISA và MasterCard thành lập SETco để giám sát các khía cạnh khác nhau của SET

thực hiện. SETco cung cấp chứng nhận SET cho nhiều nhà cung cấp khác nhau

cung cấp các sản phẩm SET và cung cấp chứng nhận này thông qua Tenth Mountain

Systems, Inc. Các nhà cung cấp đáp ứng tất cả các yêu cầu tuân thủ SET sẽ nhận được

phê duyệt để hiển thị Dấu SET cùng với các sản phẩm của họ. Nhiều

các sản phẩm như cơ quan cấp chứng chỉ, ví điện tử, cổng thanh toán,

và phần mềm thương mại sử dụng SET có thể nhận được chứng nhận phù hợp từ SETco về

sản phẩm của họ. Đặc tả SET cũng

cho phép nhiều phần mở rộng cho giao thức mà không ảnh hưởng đến

khía cạnh bảo mật của giao thức. Những phần mở rộng này bao gồm việc đánh địa chỉ của

các vấn đề cụ thể của quốc gia trong việc xem xét giao thức, nhận dạng và xác thực

(ví dụ: bổ sung số nhận dạng cá nhân trong thanh toán

hướng dẫn, thông tin xác minh thẻ tín dụng bổ sung và các thông tin khác) [2].

SET sử dụng công nghệ khóa công khai làm phương pháp chính để thiết lập niềm

tin giữa các bên. Mật mã khóa công khai sử dụng một cặp khóa để mã hóa

và giải mã thông tin. Các thuật toán khóa công khai không đối xứng và dựa trên

khái niệm về cặp khóa, khóa công khai và khóa riêng. Hai khóa hoạt động phối hợp

với nhau: một khóa mã hóa và chỉ khóa kia mới có thể giải mã

dữ liệu. Ưu điểm là khóa riêng không cần phải tiết lộ,

và khóa công khai có thể được công khai. Công nghệ được xây dựng dựa trên

tiền đề rằng dữ liệu được mã hóa bằng một khóa chỉ có thể được giải mã bằng

chìa khóa khác. Điều này tạo điều kiện thuận lợi cho các giao dịch an toàn trong mạng công

cộng. Chương 8 thảo luận chi tiết hơn về mật mã khóa công khai.

Tất cả các bên liên quan đến giao dịch SET đều có chứng chỉ SET phù hợp

khóa công khai cho chủ sở hữu chứng chỉ. Cơ quan cấp chứng chỉ trong Machine Translated by Google

Cơ sở hạ tầng thanh toán thương mại điện tử 291

hệ thống phân cấp SET ký điện tử các chứng chỉ SET. Tất cả các bên thực hiện SET của họ

chứng chỉ có sẵn công khai, cho phép các bên gửi thông tin đến một

khác bằng cách mã hóa (ký điện tử) thông tin bằng cách sử dụng

khóa công khai của bên đó. Điều này chỉ cho phép người nhận dự định giải mã thông tin.

Bằng cách sử dụng SET, khách hàng có thể gửi dữ liệu thẻ trực tiếp tới bộ phận tài chính.

các tổ chức ủy quyền thanh toán và do đó dữ liệu thẻ không bị lộ

tới người buôn bán. Điều này không giống như giao dịch SSL mà người bán có

truy cập rõ ràng vào thông tin thẻ tín dụng của khách hàng.

Chứng chỉ SET bao gồm một số thông tin sau:

• Khóa công khai của người giữ chứng chỉ (người giữ bao gồm chủ thẻ, người bán,

cổng thanh toán, tổ chức tài chính mua lại hoặc người mua

nhãn hiệu thẻ thanh toán);

• Thông tin nhận dạng duy nhất của người giữ

giấy chứng nhận; • Cấp chữ ký số của cơ quan cấp

chứng chỉ; • Số tài khoản thẻ thanh toán được băm và/hoặc số sê-ri duy nhất; • Thuật toán ký;

• Thời hạn hiệu lực (thường là ngày cấp và ngày hết hạn của chứng chỉ).

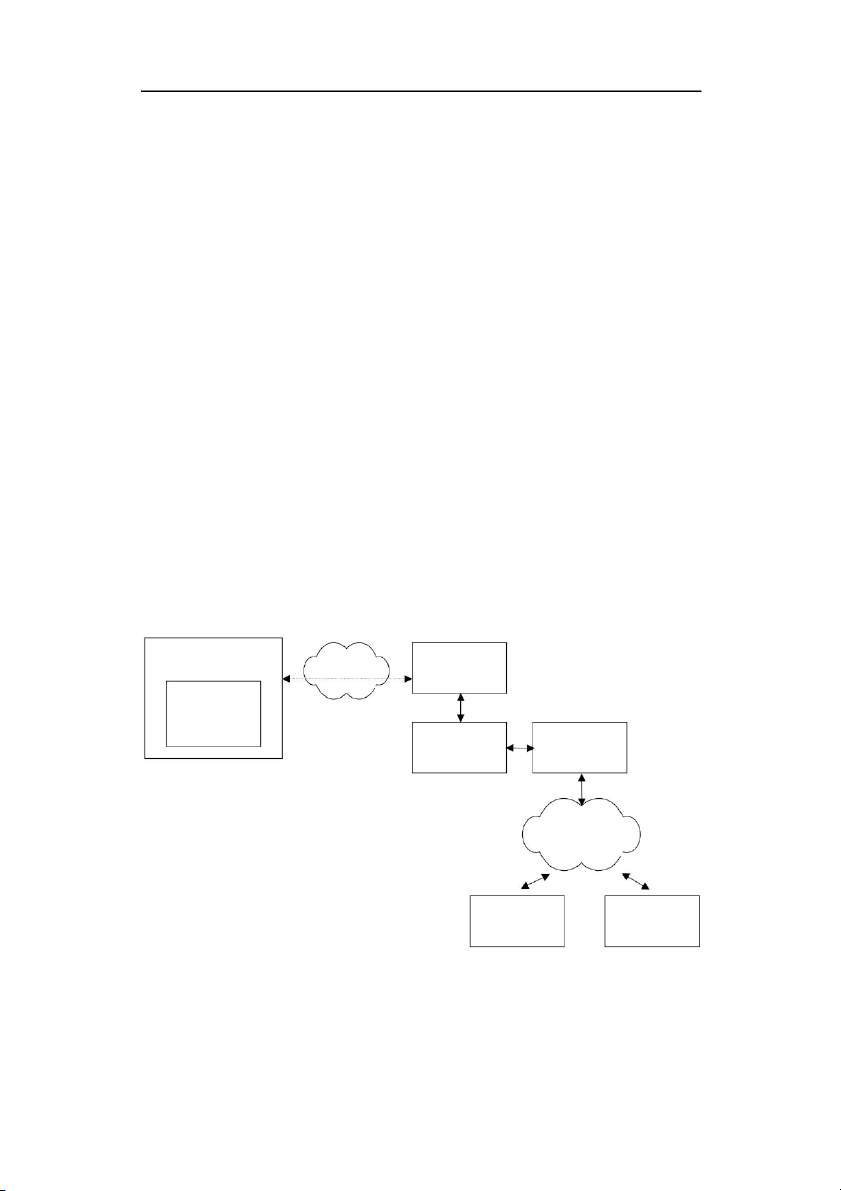

Hình 7.2 mô tả những tác nhân chính của thanh toán dựa trên Internet

giao dịch, trong khi Hình 7.3 minh họa sự khác biệt giữa SSL- và PC của khách hàng của thương gia Internet mặt tiền cửa hàng ứng dụng Đặt hàng ứng dụng (ví dụ: điện tử của thương gia cái ví) Sự chi trả POS cửa ngõ ứng dụng Tài chính mạng Thẻ người phát hành Người mua Hình 7.2 Luồng quy trình thẻ tín dụng dựa trên Internet. Machine Translated by Google 292

Kiến trúc và ứng dụng hệ thống thương mại điện tử Cơ quan cấp chứng chỉ Tổ chức Khách hàng Thương gia Sự chi trả mạng lưới Cổng vào tài chính Bảo mật thông tin đơn Cả thứ tự và

Thông tin thẻ có thể được

hàng và thanh toán được thông tin bảo mật bằng nhiều thanh toán được đảm bảo phương tiện khác nhau giải mã Cơ quan cấp chứng chỉ Tổ chức Khách hàng Thương gia Sự chi trả mạng lưới Cổng vào tài chính Thông tin đặt hàng Đảm bảo an Người bán chỉ Cổng thanh toán giải và thông tin giải mã thông tin mã thông tin ninh đầu thanh toán được đơn hàng thanh toán cuối mã hóa

Hình 7.3 Bảo mật trong giao dịch SSL (trên cùng) và bảo mật trong giao dịch SET (dưới cùng).

Giao dịch dựa trên SET. Như Hình 7.3 minh họa, SSL bảo mật đường dẫn dữ liệu giữa trình

duyệt và máy chủ chấp nhận kết nối SSL bằng cách mã hóa hoàn toàn tất cả thông tin được truyền qua phiên SSL.

Mặt khác, SET chỉ liên quan đến phần thanh toán của phiên và cung cấp sự đảm bảo thích

đáng cho tất cả các bên của giao dịch về tính xác thực của khách hàng và người bán.

Giao dịch SET end-to-end yêu cầu tất cả các thực thể liên quan đến SET

giao dịch sử dụng các sản phẩm được chứng nhận SETco. Các sản phẩm bao gồm:

• Ví: Ứng dụng ví của Khách hàng gửi thẻ tín dụng để mua hàng phải tuân thủ các

thông số kỹ thuật của SET. Microsoft Wallet 3.0, vWallet của Verifone,

CashRegister 4.0 của CyberCash và Gemplus Machine Translated by Google

Cơ sở hạ tầng thanh toán thương mại điện tử 293

Ví Gemplus 1.0 là ví dụ về các ứng dụng ví khách hàng được chứng nhận SET.

• Ứng dụng POS: Người bán yêu cầu ứng dụng POS tuân thủ SET để xử lý các yêu cầu của

khách hàng bằng cách kết nối với hệ thống của khách hàng.

ứng dụng phần mềm. Nhiều nhà cung cấp khác nhau đã phát triển các ứng dụng POS như

vậy. Chúng bao gồm ứng dụng POS của GlobeSet và các ứng dụng Máy chủ thanh toán của

IBM. Các giải pháp POS cũng giao tiếp với

ứng dụng thương mại của người bán (ví dụ: SiteServer của Microsoft). Hầu hết

Các giải pháp POS cung cấp khả năng tương tác vượt trội với một nền tảng cụ thể

máy chủ thương mại và cung cấp bộ công cụ phát triển phần mềm để giao tiếp với

các trang web thương mại tùy chỉnh.

• Cổng thanh toán: Cổng thanh toán thực hiện nhiều chức năng khác nhau

của bộ xử lý giao dịch. Chúng bao gồm việc giao tiếp với người mua

hệ thống và với hệ thống của tổ chức phát hành. Cổng thanh toán

đối với các giao dịch dựa trên SET cung cấp chức năng bao gồm ủy quyền thanh toán,

thu hồi thanh toán và dịch giao thức

cho phép cổng thanh toán giao tiếp với các mạng tài chính

và các tổ chức mua lại khác nhau. Một số cổng thanh toán nhất định cung cấp

tính linh hoạt để hỗ trợ cả giao dịch theo thời gian thực và hàng loạt. Các

cổng thanh toán hỗ trợ các cơ chế giao tiếp khác nhau (ví dụ:

HTTP và X.25), cho phép chúng giao tiếp với các mạng tài chính phụ trợ. Cổng thanh

toán thường là các máy cao cấp

hỗ trợ xử lý giao dịch mạnh mẽ. Chúng xử lý nhiều giao dịch từ một bên mua và hỗ

trợ nhiều cấu hình bên mua.

Nhiều tổ chức khác nhau có thể triển khai máy chủ cổng thanh toán. Những cái này

bao gồm các tổ chức tài chính mua lại hoặc giao dịch của bên thứ ba

bộ xử lý. Nhiều nhà cung cấp khác nhau cung cấp cổng thanh toán được chứng nhận SETco

các giải pháp. Chúng bao gồm Cổng thanh toán của IBM, Cổng thanh toán của Globeset,

S/PAY 2.5 của Trintech, vGATE 4.1 của VeriFone, Cổng thanh toán 01-00 của Hitachi và các cổng khác.

• Cơ quan cấp chứng chỉ: Cơ quan cấp chứng chỉ (CA) phát hành SET

cũng phải được chứng nhận SET. Các sản phẩm bao gồm Entrust Technologies'

Sản phẩm Entrust/CommerceCA và Cơ quan đăng ký thanh toán của IBM. • Bộ

công cụ phát triển: Nhiều nhà cung cấp khác nhau cung cấp các thư viện và bộ công cụ

phát triển để tạo điều kiện thuận lợi cho việc phát triển các ứng dụng dựa trên SET.

Để có khả năng tương tác thực sự, các thư viện này cũng phải được chứng nhận SET.

S/PAY của Trintech là một ví dụ về bộ công cụ như vậy. Machine Translated by Google 294

Kiến trúc và ứng dụng hệ thống thương mại điện tử

Phần sau đây mô tả luồng quy trình SET được minh họa trong Hình 7.3:

1. Chủ thẻ nhận được chứng chỉ SET từ CA được chỉ định, chẳng hạn như

như VeriSign. Chủ thẻ cung cấp thông tin cần thiết cho CA

bao gồm tên, tổ chức tài chính phát hành, v.v.

2. CA có được xác thực và xác thực cần thiết của

chủ thẻ và tổ chức tài chính phát hành trước khi phát hành SET giấy chứng nhận.

3. Tương tự, người bán phải yêu cầu chứng chỉ người bán từ

CA bằng cách xác định chính nó và cung cấp thông tin thích hợp về

người mua tới CA. Người bán yêu cầu thông tin này trước khi

có thể xử lý hướng dẫn thanh toán SET từ khách hàng và giao tiếp với cổng thanh toán.

4. Sau khi đăng ký, khách hàng và người bán có thể nhập mã kích hoạt SET giao dịch.

5. Khách hàng truy cập vào website của người bán, quyết định mua hàng

hàng hóa hoặc dịch vụ sau khi duyệt qua các sản phẩm và chọn

lựa chọn thích hợp để mua (các) sản phẩm hoặc dịch vụ.

6. Phần mềm khách hàng gửi yêu cầu mua hàng đến người bán.

7. Người bán phản hồi bằng thông tin xác thực phù hợp.

Người bán cũng tự xác thực với cổng thanh toán mà người bán

người bán sẽ sử dụng để chuyển tiếp giao dịch của khách hàng.

8. Phần mềm khách hàng xác nhận danh tính của người bán bằng cách sử dụng giấy chứng nhận.

9. Phần mềm khách hàng gói thông tin đơn hàng cùng với

thông tin thanh toán và chuyển nó tới người bán. Khách hàng

phần mềm mã hóa cả thông tin đặt hàng và thanh toán trước khi truyền

nó tới người bán. Tuy nhiên, người bán chỉ giải mã

thông tin đặt hàng và chuyển tiếp thông tin thanh toán được mã hóa

đến cổng thanh toán để giải mã thông tin thanh toán.

10. Người bán chuyển sang chế độ ủy quyền thanh toán và liên lạc với cổng

thanh toán. Người bán sử dụng chứng chỉ SET để

tự nhận dạng cổng trong khi xác thực tính toàn vẹn và tính xác thực của cổng.

11. Cổng nhận được yêu cầu thanh toán từ người bán và

gửi nó đến tổ chức tài chính phát hành thẻ của khách hàng để lấy

sự ủy quyền thích hợp. Machine Translated by Google

Cơ sở hạ tầng thanh toán thương mại điện tử 295

12. Cổng nhận được phản hồi ủy quyền từ tổ chức

và chuyển tiếp nó cho người bán, người này sẽ chuyển tiếp phản hồi tới khách hàng.

13. Sau khi ủy quyền giao dịch, người bán xử lý khách hàng đặt hàng.

14. Bước tiếp theo của người bán là bắt đầu quá trình nắm bắt mua hàng. Quá trình này

giống hệt với quá trình ủy quyền thanh toán,

ngoại trừ việc tổ chức tài chính phát hành thẻ chuyển tiếp khoản thanh toán cho

tài khoản của người bán. 7.3 Tiền điện tử

Tiền mặt là công cụ thanh toán phổ biến nhất hiện nay. Không giống như khác

công cụ thanh toán, tiền mặt không cần ủy quyền và giá trị ITS có thể chuyển nhượng ngay

lập tức. Với sự phát triển của thương mại điện tử, các thiết bị điện tử khác nhau

các chương trình tiền mặt đã xuất hiện để cho phép khách hàng lưu trữ và chuyển tiền

mặt điện tử. Động lực chính của việc cung cấp các mô hình tiền mặt này là tiếp theo:

• Nhu cầu thanh toán cho các giao dịch mua có giá trị nhỏ mà khoản thanh toán khác

cơ chế không thực tế do chi phí xử lý liên quan cao;

• Nhu cầu ẩn danh khi mua hàng qua Internet và Web;

• Thay thế tiền thật bằng các ứng dụng dựa trên tiền mặt được lưu trữ trên thẻ thông minh.

Tình trạng của ngành công nghiệp tiền điện tử khá hỗn loạn trong

Vai năm vưa qua. Nhiều mô hình thanh toán tiền mặt điện tử khác nhau đã xuất hiện, nhưng rất

một số ít đã duy trì được sự ổn định và tiếp tục phát triển. Ecash, Millicent và Net-Cash

là một vài ví dụ về chương trình tiền điện tử đã xuất hiện nhưng kể từ

bài viết này đã không thành công trong việc thu hút sự quan tâm đáng kể trên Internet

chợ thương mại. Ecash, được phát triển bởi DigiCash, Inc. đã đề xuất một mô hình tiền điện

tử để cho phép mua hàng ẩn danh qua Internet. Tuy nhiên,

do không còn phổ biến nên DigiCash đã ngừng hoạt động hoàn toàn. Millicent

được phát triển bởi Digital Equipment Corporation và ra mắt dưới dạng thiết bị điện tử

dự án thí điểm tiền mặt để cung cấp mô hình mua hàng với số lượng rất nhỏ (như

là 1/10 của xu lên đến $5,00). Chương trình thí điểm kết thúc vào năm 1998 và không tiến

triển kể từ đó. Viện Khoa học Thông tin đã đề xuất một mô hình tiền điện tử khác gọi là

NetCash bao gồm các máy chủ tiền tệ đúc tiền. Machine Translated by Google 296

Kiến trúc và ứng dụng hệ thống thương mại điện tử

tiền điện tử, nhưng nó không cung cấp tính ẩn danh đầy đủ. Nó cũng không thể thu hút đủ

các tổ chức tài chính và các bên khác để trở thành một chương trình tiền điện tử phổ biến.

Cuộc thảo luận trước đây cho thấy các chương trình tiền điện tử qua Internet có rất

ít thành công. Tuy nhiên, các chương trình tiền mặt điện tử dựa trên công nghệ thẻ thông

minh lại gặp may mắn hơn. Mondex và VISA cash là hai chương trình đã được phát triển liên

tục kể từ khi thành lập vào những năm 1990.

Các chương trình tiền mặt điện tử này còn được gọi là thẻ giá trị được lưu trữ vì chúng

lưu trữ giá trị tiền mặt trên thẻ. Thiết bị đầu cuối đặc biệt chuyển tiền từ thẻ của khách

hàng sang thẻ của người bán. Ưu điểm chính của các chương trình tiền mặt này là chúng

thường hoạt động độc lập với các mạng lưới tài chính khác nhau. Do đó, giá trị tiền mặt

điện tử có thể được chuyển từ thẻ này sang thẻ khác mà không cần can thiệp vào bất kỳ tổ

chức tài chính hoặc mạng thanh toán nào và một số chương trình tiền mặt điện tử không có

chi phí giao dịch liên quan. Tuy nhiên, tương tự như tiền mặt, tiền điện tử được sử dụng

làm thẻ thông minh không thể lấy lại được nếu bị mất, không giống như thẻ tín dụng và thẻ

ghi nợ mà khách hàng có thể thông báo cho tổ chức tài chính của mình và nhận được thẻ thay thế.

Các chương trình tiền mặt điện tử này yêu cầu sử dụng các công nghệ bảo mật tinh vi

để ngăn chặn gian lận và trộm cắp. Các chương trình tiền mặt điện tử thường được xây dựng

dựa trên công nghệ thẻ thông minh cho phép người dùng lưu trữ giá trị trên thẻ thông minh

và cho phép họ chuyển giá trị từ thẻ này sang thẻ khác. Phần mềm được tải trên thẻ thông

minh hỗ trợ các chức năng này thông qua các đầu đọc hoặc thiết bị đầu cuối đặc biệt giúp

truyền giá trị, cho phép đọc số dư thẻ và thực hiện các chức năng khác. Thẻ thông minh

là một thẻ nhựa nhỏ có kích thước gần bằng thẻ tín dụng.

Nó khác với thẻ tín dụng vì có chip mạch tích hợp (IC) làm cho thẻ trở nên “thông minh”.

Thẻ thông minh sử dụng các chức năng bảo mật phức tạp thông qua phần cứng và phần mềm

nhằm ngăn chặn việc giả mạo và sử dụng sai mục đích. Bằng cách sử dụng thẻ thông minh cho

tiền điện tử, người tiêu dùng sẽ có thể thay thế các loại token khác nhau (tiền giấy và

các loại tiền khác) mà họ sử dụng để sử dụng hàng ngày. Chúng bao gồm thẻ tàu điện ngầm

và xe buýt, giấy phép lái xe, v.v. Một thẻ thông minh sẽ cho phép người dùng mang theo

tiền mặt và các ứng dụng khác.

Phần sau đây cung cấp thảo luận chi tiết về Mondex và VISA Cash, là các chương

trình tiền mặt điện tử dựa trên thẻ thông minh đã đạt được thành công lớn hơn so với các chương trình tương tự. 7.3.1 Mondex

Mondex, một công ty con của MasterCard International cung cấp chương trình tiền mặt điện

tử được giới thiệu vào đầu những năm 1990. Ưu điểm chính của Mondex là nó cung cấp khả

năng chuyển giao giá trị ngay lập tức cho người nhận thanh toán và hoạt động tốt như nhau. Machine Translated by Google

Cơ sở hạ tầng thanh toán thương mại điện tử 297

trên các kênh điện tử phổ biến như điện thoại và Internet. Mondex cũng cho phép lưu trữ

và chuyển tiền mặt đa tiền tệ vào thẻ của mình.

Chương trình tiền mặt điện tử của Mondex sử dụng thẻ thông minh có chip tích hợp

để lưu trữ giá trị. Người dùng bảo vệ thẻ thông minh bằng mật khẩu cá nhân để ngăn chặn

người khác sử dụng nó. Thẻ thông minh sử dụng các hệ điều hành như MULTOS, một hệ điều

hành phổ biến được dẫn đầu bởi Maosco, Ltd., một tập đoàn toàn cầu có thành viên bao gồm

American Express, Dis-cover Financial Services, Mondex International và Motorola. Tập

đoàn Maosco đang thúc đẩy việc sử dụng rộng rãi hệ thống MULTOS để sử dụng trên thẻ thông minh.

Các khe logic khác nhau trên chip cho phép lưu trữ nhiều loại tiền tệ.

Con chip này cũng chứa các chương trình phần mềm hỗ trợ nhiều chức năng khác nhau như

chuyển tiền từ thẻ này sang thẻ khác hoặc chuyển tiền từ thẻ sang hệ thống khác. Ví dụ,

Mondex International đã mua lại dịch vụ của Schlumberger để xây dựng các ứng dụng cần

thiết cho hệ thống MULTOS để sử dụng trong thẻ thông minh Mondex. Ví dụ, hai chủ thẻ có

thể đưa hai thẻ vào ví điện tử và chuyển giá trị từ thẻ này sang thẻ kia.

Mondex hoạt động theo cách sau:

1. Người sử dụng mở tài khoản tại tổ chức tài chính.

2. Tổ chức tài chính cung cấp cho người dùng thẻ Mondex.

3. Người dùng đến một điểm dịch vụ hoặc thiết bị đầu cuối Mondex, nhập thẻ của họ

với mã cá nhân thích hợp và nạp giá trị tiền mặt vào thẻ từ tài khoản ngân hàng của họ.

4. Người dùng có thể nạp nhiều loại tiền tệ vào thẻ Mondex (ví dụ: chủ thẻ có thể

nạp 100 USD, 50 bảng Anh, v.v.).

5. Người dùng có thể lắp thẻ vào đầu đọc số dư để đọc số dư trên lá bài.

6. Người dùng có thể mua hàng hóa và dịch vụ tại các địa điểm bán hàng và tại các

máy như máy bán hàng tự động và điện thoại chấp nhận thẻ Mondex.

Mondex sở hữu các quyền trí tuệ của chương trình tiền mặt Mondex và cấp phép các

quyền này cũng như việc sử dụng thương hiệu Mondex cho các tổ chức khác. Chương trình

tiền mặt của Mondex có sự tham gia của nhiều người tham gia, bao gồm:

• Nhượng quyền: Nhượng quyền quản

lý chương trình tiền mặt của Mondex trong một khu vực nhất định

(thường là một quốc gia). Mua

quyền nhượng quyền thương mại sẽ trao quyền cho nhượng quyền thương mại Machine Translated by Google 298

Kiến trúc và ứng dụng hệ thống thương mại điện tử

tổ chức xây dựng ứng dụng tiền mặt Mondex (ví điện tử)

cho thẻ thông minh và đưa ra giải pháp thanh toán toàn diện. • Người

khởi tạo: Người khởi tạo phát hành và kiểm soát đồng tiền Mondex theo cách

Khu vực nhất định. Người khởi tạo quản lý tất cả các chức năng liên quan đến việc

giải ngân giá trị cho các thành viên và đảm bảo rằng các thành viên tuân thủ các

quy tắc và quy định khác nhau cũng như đề phòng chống lại giá trị giả.

Người khởi tạo giám sát sự chuyển động giá trị giữa các thành viên và chính

họ, đồng thời cung cấp các chức năng để hỗ trợ nhiều loại tiền tệ.

• Thành viên: Thành viên được cấp phép bởi các bên nhượng quyền. Họ nhận được

chương trình tiền mặt Mon-dex từ những người khởi tạo và phát hành thẻ Mondex

cho chủ thẻ và người bán.

• Nhà sản xuất: Nhà sản xuất sản xuất tất cả các thiết bị là một phần của

của chương trình tiền mặt Mondex. Điều này bao gồm thẻ, thiết bị đầu cuối POS cho

người bán hàng, máy đọc số dư, máy ATM, máy bán hàng tự động, v.v. Điện thoại được

thiết kế đặc biệt cho phép đọc thẻ Mondex và có thể

chuyển nó qua đường dây điện thoại tới một chiếc điện thoại tương tự có đầu đọc thẻ,

do đó cho phép chuyển tiền mặt qua điện thoại. • Người bán: Người

bán ký thỏa thuận với các thành viên cho phép họ

chấp nhận thẻ Mondex từ chủ thẻ. Người bán sử dụng thiết bị tương thích với Mondex

để xử lý tiền mặt Mondex. Điều này bao gồm POS

thiết bị đầu cuối, điện thoại, ứng dụng máy chủ Internet, v.v. • Chủ

thẻ: Chủ thẻ sử dụng ứng dụng Mondex được lưu trữ trên

thẻ thông minh để thanh toán hàng hóa và dịch vụ.

Nhiều quốc gia đang áp dụng chương trình tiền mặt của Mondex bằng cách cấp phép cho

công nghệ từ Mondex và giới thiệu chương trình Mondex tới người tiêu dùng

ở nước họ. Các thí điểm ban đầu của Mondex đã tập trung vào các cộng đồng thân thiết

chẳng hạn như sinh viên đại học, nhân viên công ty cụ thể, v.v. Mondex

cũng đã hợp tác với các nhà sản xuất điện thoại như Alcatel để đưa ATM

dịch vụ cho điện thoại di động của người dùng. Ví dụ, khi viết bài này Mondex

và Alcatel đang nghiên cứu một sản phẩm cho phép người dùng lắp thẻ Mon-dex vào điện thoại di

động GSM, kết nối với tổ chức tài chính của họ và

tải tiền mặt vào thẻ của họ. Tương tự, Intertrader Ltd. cung cấp CashBox

sản phẩm sử dụng công nghệ Mondex và cho phép chủ thẻ thanh toán nhiều dịch vụ khác nhau qua

Internet. Chương trình này hoạt động bằng cách chủ thẻ chèn

Thẻ Mondex vào đầu đọc thẻ (ví dụ đầu đọc thẻ Gemplus) để đọc giá trị

và chuyển nó vào CashBox được cài đặt tại địa điểm người bán. Tiếp cận

tạo điều kiện chuyển trực tiếp giá trị tiền mặt cho người bán mà không có bất kỳ khoản phí

giao dịch nào hoặc có sự tham gia của bất kỳ bên thứ ba nào. Machine Translated by Google

Cơ sở hạ tầng thanh toán thương mại điện tử 299 7.3.2 Tiền mặt VISA

VISA Cash là một công nghệ tiền điện tử khác. Nó được cung cấp bởi VISA International và

được ra mắt trong Thế vận hội mùa hè 1996. VISA tiền mặt cũng

sử dụng thẻ thông minh để lưu trữ giá trị tiền mặt trong một vi mạch.

VISA Cash cung cấp hai phương thức thanh toán. Phương pháp đầu tiên bao gồm

sử dụng thẻ dùng một lần được nạp sẵn tiền mặt. Người dùng có thể có được những thứ này

thẻ từ máy phát thẻ (có logo VISA Cash). Người dùng có thể sử dụng

những thẻ này tại các thương gia chấp nhận thẻ đó. Khi chủ thẻ sử dụng tất cả các

tiền mặt vào thẻ, người dùng có thể vứt bỏ thẻ. Trong quá trình sử dụng, VISA Cash

Thiết bị đầu cuối POS tại địa điểm của người bán hiển thị giá trị tiền mặt còn lại trên

lá bài. Thiết bị đầu cuối nhắc người bán nhập số tiền thanh toán trên

thiết bị đầu cuối. Sau khi xác minh, thiết bị đầu cuối sẽ trừ số tiền vào thẻ của khách

hàng. Thiết bị đầu cuối POS theo dõi tất cả các giao dịch và cho phép người bán gửi số

tiền mặt VISA vào tài khoản ngân hàng của khách hàng. Chắc chắn

các tổ chức tài chính cũng cung cấp “VISA Viewers”, cho phép chủ thẻ

lắp thẻ của họ vào các thiết bị đó để xem số dư còn lại.

Phương pháp khác liên quan đến việc sử dụng thẻ có thể nạp lại cho phép người dùng

thêm giá trị cho thẻ tại các máy ATM đặc biệt. Người dùng chuyển giá trị tiền mặt vào VISA

thẻ tiền mặt bằng cách thanh toán từ tài khoản ngân hàng hoặc thẻ tín dụng của họ.

7.4 Xử lý séc điện tử và ngân hàng dựa trên ATM

Séc tiếp tục được ưa chuộng để thực hiện thanh toán cho cả cá nhân và doanh nghiệp.

Thuật ngữ kiểm tra được định nghĩa theo Bộ luật thương mại thống nhất là một

công cụ thanh toán được “rút vào ngân hàng và thanh toán theo yêu cầu”. Séc truyền thống

bao gồm tên chủ tài khoản tại tổ chức phát hành,

Tên ngân hàng phát hành, địa chỉ ngân hàng và các trường nhập thông tin

chẳng hạn như người nhận thanh toán, ngày, v.v. Một tấm séc bao gồm một dãy số được in tại

phần dưới cùng của tờ séc, còn được gọi là vạch nhận dạng ký tự mực từ (MICR). Thiết bị

điện tử sử dụng thông tin trong MICR

để đọc, sắp xếp và thực hiện các chức năng xử lý kiểm tra tự động khác. Các

số định tuyến là một số có chín chữ số nằm giữa các ký hiệu |:. Các

bốn chữ số đầu tiên đại diện cho khu vực Dự trữ Liên bang nơi đặt tổ chức tài chính và

bốn chữ số tiếp theo đại diện cho mã được gán cho tổ chức tài chính.

tổ chức tài chính. Mã này là số chuyển tuyến hoặc số định tuyến của tài chính

tổ chức và cho biết tổ chức phát hành nơi séc được rút.

Chữ số cuối cùng được lấy từ một phép tính thuật toán. Machine Translated by Google 300

Kiến trúc và ứng dụng hệ thống thương mại điện tử

7.4.1 Kiểm tra quy trình xử lý

Hình 7.4 minh họa luồng xử lý kiểm tra truyền thống. Như đã minh họa, một

người trả tiền phát hành séc cho người bán, người bán sau đó sẽ gửi séc đến ngân hàng lưu ký

của mình. Ngân hàng lưu ký có thể gửi séc trực tiếp cho tổ chức phát hành

tổ chức hoặc chuyển nó đến cơ quan thanh toán bù trừ hoặc văn phòng Cục Dự trữ Liên bang để

thanh toán bù trừ. Cục Dự trữ Liên bang duy trì các văn phòng thanh toán séc riêng của mình. Séc

được đệ trình lên Cục Dự trữ Liên bang sẽ nhắc Cục Dự trữ Liên bang ghi nợ vào

tài khoản của người trả tiền và tài khoản của người được trả tiền ghi có tại tổ chức lưu ký.

Cơ quan thanh toán bù trừ hoạt động bằng cách đăng ký các tổ chức tài chính khác nhau để kiểm tra.

dịch vụ thanh toán bù trừ. Khi séc được gửi đến, các cơ quan thanh toán bù trừ sẽ theo dõi

số tiền nợ của các tổ chức tài chính tham gia khác nhau. Định kỳ, các cơ quan thanh toán bù trừ

chuyển tiếp thông tin này tới Cục Dự trữ Liên bang, nơi ghi nợ và ghi có

tài khoản của các tổ chức tài chính hoặc thông báo cho các tổ chức tài chính đó

sử dụng Fedwire để chuyển tiền.

Việc xử lý séc khá tốn kém do chi phí xử lý giấy tờ. Cái này

bao gồm chi phí vật tư (ví dụ: giấy, phong bì), bưu phí và in ấn như

cũng như các chi phí xử lý séc khác nhau liên quan đến việc nhận, phân loại, mã hóa, định

tuyến chúng đến các tổ chức tài chính. Các hoạt động thủ công liên quan đến

việc xử lý séc giấy cũng có thể gây ra sai sót.

Gần đây, một số ngân hàng đã tự động hóa một số quy trình xử lý séc.

thông qua mạng ACH. Quá trình trong trường hợp đó hoạt động như sau và minh họa trong hình 7.5:

1. Người trả tiền phát hành séc cho người bán.

2. Người bán gửi séc của mình cho ngân hàng lưu ký (ODFI).

3. Ngân hàng mã hóa séc và truy xuất thông tin thích hợp để

hình thành một giao dịch ACH.

4. Ngân hàng gửi giao dịch ACH thông qua nhà điều hành ACH.

5. Nhà điều hành ACH giải quyết giao dịch bằng cách ghi nợ của người trả tiền

khoản tại ngân hàng thanh toán và gửi tiền vào ngân hàng lưu ký.

Các sáng kiến khác đã xuất hiện để chấp nhận séc thông qua các phương tiện điện tử khác.

(ví dụ: điện thoại, fax, e-mail và Internet). Khái niệm đằng sau

việc chấp nhận séc thông qua các kênh này cũng tùy thuộc vào việc sử dụng mạng ACH. Vì hầu

hết thông tin cần thiết để xử lý giao dịch ACH

được ghi trên séc, người bán sẽ thực hiện giao dịch thông qua

Tài liệu liên quan:

-

Đề tài thảo luận: Thanh toán điện tử - Thương mại điện tử | Đại học Tài chính - Quản trị kinh doanh

468 234 -

Chiến lược cạnh tranh mà viettel theo đuổi - Thương mại điện tử | Đại học Tài chính - Quản trị kinh doanh

242 121 -

Luật ôn tập Thương mại - Thương mại điện tử | Đại học Tài chính - Quản trị kinh doanh

254 127 -

Thặng dư tiêu dùng và thặng dư sản xuất - Thương mại điện tử | Đại học Tài chính - Quản trị kinh doanh

557 279