Đề tài thảo luận: Thanh toán điện tử - Thương mại điện tử | Đại học Tài chính - Quản trị kinh doanh

Các quy định pháp luật Việt Nam về thanh toán bằng chuyển khoản, quét mãQR trong thương mại điện tử đã tạo nên một khung pháp lý rõ ràng, mang tính cáchmạng và đổi mới. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Thương mại điện tử (TMĐT01) 9 tài liệu

Trường: Trường Đại học Tài chính - Quản trị kinh doanh 240 tài liệu

Tác giả:

Preview text:

DANH SÁCH THÀNH VIÊN NHÓM 4 Đánh gia mức độ STT Họ và tên Nhiệm vụ tham gia 1 MỤC LỤC

PHẦN MỞ ĐẦU.......................................................................................................................3

CHƯƠNG I. CƠ SỞ LÝ THUYẾT........................................................................................4 1.1

Khái niệm thanh toán điện tử......................................................................................4 1.2

Các hình thức thanh toán trong Thương mại điện tử..................................................4

CHƯƠNG II. SO SÁNH GIỮA PHƯƠNG THỨC THANH TOÁN BẰNG CHUYỂN

KHOẢN, QUÉT MÃ QR SO VỚI PHƯƠNG THỨC QUẸT THẺ THANH TOÁN........9

2.1 Định nghĩa, đặc điểm các phương thức thanh toán..........................................................9

2.2 Đặc điểm phương thức thanh toán bằng chuyển khoản và bằng thẻ..............................11

2.3 Các rủi ro tiềm ẩn trong hai phương thức thanh toán....................................................13

2.4 So sánh phương pháp thanh toán bằng chuyển khoản, quét mã QR và quẹt thẻ...........17

CHƯƠNG III. NHỮNG KHÓ KHĂN VỀ QUẢN LÝ RỦI RO DO CÁC PHƯƠNG

THỨC THANH TOÁN TRONG TMDT CỦA NHÀ NƯỚC............................................23

3.1. Các quy định pháp luật về phương thức thanh toán bằng chuyển khoản, quét mã QR23

3.2. Nhận xét về các quy định pháp luật về thanh toán bằng chuyển khoản, quét mã QR..24

CHƯƠNG IV. ĐỀ XUẤT MỘT SỐ GIẢI PHÁP NHẰM GIẢM RỦI RO THANH

TOÁN TRONG GIAO DỊCH ĐIỆN TỬ..............................................................................28

4.1 Về phía Chính phủ..........................................................................................................28

4.2 Về các tổ chức cung ứng dịch vụ thanh toán.................................................................28

4.3 Về phía doanh nghiệp.....................................................................................................29

4.4 Về phía người tiêu dùng.................................................................................................29

PHẦN KẾT LUẬN.................................................................................................................30 2 PHẦN MỞ ĐẦU

Trong thời đại ngày nay, việc sử dụng các phương tiện điện tử để thanh toán,

như chuyển khoản và quét mã QR, đang trở nên ngày càng phổ biến trên toàn cầu nói

chung và ở Việt Nam nói riêng. Điều này mở ra một cuộc cách mạng trong lĩnh vực

thanh toán, khiến cho phương thức thanh toán này trở nên khác biệt so với các phương

thức truyền thống như quẹt thẻ thanh toán. Trong bối cảnh này, nhiều câu hỏi đặt ra:

Phương thức thanh toán không sử dụng tiền mặt này có những điểm đặc biệt nào so

với quẹt thẻ? Nó mang theo những rủi ro gì cho người sử dụng và có thể tạo ra những

thách thức trong việc quản lý của Nhà nước? Để làm sáng tỏ những khía cạnh trên,

nhóm 4 chúng tôi đã cùng nhau tìm hiểu, phân tích và khám phá những ưu nhược

điểm của phương thức thanh toán hiện đại này, để đem đến một cái nhìn cụ thể rõ ràng

hơn về các phương thức thanh toán hiện đại ngày nay, đồng thời đề ra những cân nhắc

về cách chúng ta có thể tận dụng lợi ích từ đó mà không bỏ qua những rủi ro và thách thức. 3

CHƯƠNG I. CƠ SỞ LÝ THUYẾT

1.1 Khái niệm thanh toán điện tử

Giao dịch điện tử là giao dịch được thực hiện bằng phương tiện điện tử (Luật giao

dịch điện tử 2023).

Thanh toán điện tử, hay còn được gọi là thanh toán trực tuyến, là một hình thức

thanh toán trên Internet, cho phép bạn thực hiện các giao dịch tài chính bằng cách sử

dụng các công nghệ thông tin như internet hay các thiết bị di động, thay vì sử dụng

tiền mặt hoặc thẻ tín dụng.

Thanh toán điện tử đang trở thành xu hướng phổ biến trong thời đại công nghệ

hiện nay và được sử dụng rộng rãi trong các lĩnh vực kinh doanh, thương mại điện tử

và dịch vụ tài chính. Với tính năng nhanh chóng, tiện lợi và an toàn, thanh toán điện

tử giúp tiết kiệm thời gian và nâng cao trải nghiệm của người dùng.

1.2 Các hình thức thanh toán trong Thương mại điện tử

1.2.1 Thanh toán khi nhận hàng:

Là hình thức khách hàng sẽ thanh toán chi phí cho người giao hàng ngay tại

thời điểm nhận được sản phẩm hoặc dịch vụ. Đây cũng là hình thức thanh toán truyền

thống trong thương mại điện tử.

Phương thức thanh toán khi nhận hàng thường được áp dụng để tăng sự tin

tưởng của khách hàng, đặc biệt là trong những trường hợp mà họ có lo ngại về việc

thanh toán trước mà không nhận được sản phẩm như mong đợi. Tuy nhiên, nó cũng 4

đặt ra thách thức cho doanh nghiệp trong việc quản lý nguồn lực và giảm rủi ro liên

quan đến việc xử lý tiền mặt.

1.2.2 Thanh toán bằng tẻ tín dụng hoặc thẻ ghi nợ:

Thanh toán bằng thẻ tín dụng và thẻ ghi nợ là các phương thức thanh toán điện

tử phổ biến sử dụng thẻ ngân hàng để thực hiện các giao dịch mua sắm và thanh toán.

* Thẻ Tín Dụng (Credit Card): -

Nguyên tắc hoạt động: Người sử dụng có một nguồn tín dụng được cấp sẵn từ

ngân hàng hoặc tổ chức tín dụng, giúp họ có thể mua sắm và thanh toán mà

không cần phải có số dư trong tài khoản ngân hàng. -

Ngày thanh toán: Người sử dụng có thời gian để thanh toán toàn bộ số tiền mua

sắm trước khi hóa đơn cuối kỳ đến, trong khi vẫn có sự linh hoạt về việc trả tiền

theo các khoản tối thiểu.

* Thẻ Ghi Nợ (Debit Card): -

Nguyên tắc hoạt động: Thẻ được kết nối trực tiếp với tài khoản ngân hàng của

người sử dụng, và mọi giao dịch sẽ trực tiếp ảnh hưởng đến số dư trong tài khoản của họ. -

Ngày thanh toán: Người sử dụng phải có số dư đủ trong tài khoản để thực hiện

giao dịch, và số tiền sẽ được trừ ngay lập tức từ tài khoản của họ.

Cả hai loại thẻ này đều được chấp nhận rộng rãi tại các cửa hàng, trực tuyến, và

các điểm chấp nhận thanh toán khác. Sự lựa chọn giữa thẻ tín dụng và thẻ ghi nợ

thường phụ thuộc vào sự thoải mái tài chính và ưu tiên cá nhân của người sử dụng.

1.2.3 Thanh toán quẹt thẻ: 5

Thanh toán quẹt thẻ là quy trình thanh toán bằng cách sử dụng thẻ tín dụng

hoặc thẻ ghi nợ thông qua việc quẹt thẻ qua đầu đọc được cài đặt trên máy POS (Point

of Sale) tại điểm bán hàng. Đầu đọc này đọc thông tin từ dải từ tính trên thẻ và truyền

nó đến hệ thống thanh toán để xác nhận và xử lý giao dịch.

Thanh toán quẹt thẻ cũng rất phổ biến trong môi trường bán lẻ, nhà hàng và

nhiều điểm chấp nhận thanh toán khác. Nó cung cấp sự thuận tiện và nhanh chóng cho

cả người mua và người bán.

1.2.4 Thanh toán chuyển khoản ngân hàng:

Thanh toán chuyển khoản ngân hàng là quy trình chuyển tiền từ một tài khoản

ngân hàng này sang một tài khoản ngân hàng khác thông qua hệ thống ngân hàng hoặc

dịch vụ chuyển tiền trực tuyến. Người gửi và người nhận cần có tài khoản ngân hàng

để thực hiện quy trình này.

* Quy trình thanh toán: -

Xác định thông tin tài khoản: Người gửi cần biết thông tin chi tiết của tài khoản

người nhận, bao gồm tên chủ tài khoản, số tài khoản, và mã ngân hàng. -

Chọn phương thức chuyển khoản: Người gửi có thể chọn giữa chuyển khoản

truyền thống tại quầy ngân hàng hoặc sử dụng dịch vụ chuyển khoản trực tuyến

qua internet banking hoặc ứng dụng di động của ngân hàng. -

Xác nhận thông tin: Trước khi hoàn tất giao dịch, người gửi cần kiểm tra lại

thông tin tài khoản người nhận để đảm bảo rằng mọi chi tiết đều chính xác. -

Thực hiện chuyển khoản: Người gửi sẽ cung cấp số tiền cần chuyển và xác nhận

giao dịch. Cuối cùng ngân hàng sẽ thực hiện quy trình chuyển tiền từ tài khoản

người gửi sang tài khoản người nhận.

Hiện nay, thanh toán chuyển khoản ngân hàng thường được ưa chuộng vì nó tiện

lợi, an toàn, và giúp tránh được các rủi ro liên quan đến việc mang theo tiền mặt.

1.2.5 Thanh toán qua mã QR:

Đây là một hình thức thanh toán điện tử, trong đó thông tin thanh toán được mã

hóa thành một mã hình ảnh ba chiều (QR code). Người mua sử dụng ứng dụng thanh

toán trên điện thoại di động để quét mã QR được hiển thị trên điểm bán hàng hoặc hóa

đơn, sau đó nhập số tiền cần thanh toán và xác nhận giao dịch.

* Quy trình thanh toán: -

Người bán tạo mã QR: Người bán (doanh nghiệp hoặc cá nhân) tạo một mã QR

chứa thông tin thanh toán, bao gồm số tiền và thông tin người nhận thanh toán. 6 -

Người mua quét mã QR: Người mua sử dụng ứng dụng thanh toán trên điện

thoại di động để quét mã QR được hiển thị. Thông tin thanh toán sẽ tự động xuất hiện trên ứng dụng. -

Xác nhận và nhập số tiền: Người mua nhập số tiền cần thanh toán và xác nhận

giao dịch trên ứng dụng.

Phương thức thanh toán qua mã QR đang rất được ưa chuộng vì đơn giản, tiện

lợi, và nhanh chóng giúp tiết kiệm thời gian giao dịch. Nó được sử dụng rộng rãi trong

các cửa hàng bán lẻ, nhà hàng, và trong các ứng dụng thanh toán di động.

1.2.6 Thanh toán qua ví điện tử:

Là một hình thức người mua sử dụng ứng dụng ví điện tử, có thể liên kết tài

khoản ngân hàng, thẻ tín dụng, hoặc nạp tiền trực tiếp vào ví để thực hiện các thanh

toán và giao dịch mà không cần sử dụng tiền mặt.

Ví điện tử giúp tăng cường sự thuận tiện trong giao dịch hàng ngày, một số ví

điện tử phổ biến hiện nay như MoMo, VNPay, ShopeePay,…được sử dụng nhiều vì

giúp giảm thiểu hạn chế về rủi ro khi mang theo tiền mặt. Bên cạnh đó các ví điện tử

cũng có đi kèm với các tính năng bảo mật để bảo vệ an toàn thông tin tài khoản cho người sử dụng chúng.

1.2.7 Thanh toán bằng thẻ quà tặng hoặc ưu đãi: 7

Là hình thức thanh toán đặc biệt trong đó người mua sử dụng giá trị đã được

nạp sẵn trên thẻ quà tặng hoặc ưu đãi để thanh toán một phần hoặc toàn bộ giá trị của đơn hàng.

Cả hai hình thức thanh toán này thường được sử dụng trong chiến lược tiếp thị,

các chương trình khuyến mại để tạo động lực cho khách hàng giúp tăng cường trải

nghiệm mua sắm, kích thích lượng cầu và cũng góp phần tạo thuận lợi cho việc thực

hiện các giao dịch trong thương mại điện tử. 8

CHƯƠNG II. SO SÁNH GIỮA PHƯƠNG THỨC THANH TOÁN BẰNG

CHUYỂN KHOẢN, QUÉT MÃ QR SO VỚI PHƯƠNG THỨC QUẸT THẺ THANH TOÁN

2.1 Định nghĩa, đặc điểm các phương thức thanh toán

2.1.1 Định nghĩa phương thức thanh toán bằng chuyển khoản, quét mã QR

2.1.1.1 Phương thức thanh toán bằng chuyển khoản:

* Chuyển khoản ngân hàng: Chuyển khoản là chuyển số tiền từ tài khoản này sang tài

khoản khác bằng nghiệp vụ kế toán để thanh toán tiền bán hàng hoá, dịch vụ giữa các

cơ quan, xí nghiệp, tổ chức và cá nhân có tài khoản tại ngân hàng.

Chuyển khoản là hình thức thanh toán không dùng tiền mặt xuất hiện cùng với

sự phát triển của nghiệp vụ kinh doanh ngân hàng. Theo nghiệp vụ kế toán, khi cần

thanh toán một khoản tiền, chủ tài khoản ủy nhiệm cho tổ chức quản lí tài khoản của

mình ghi số chuyển một số tiền nhập vào tài khoản của người thụ hưởng. Khi nghiệp

vụ thanh toán kết thúc, số tiền ghi trên tài khoản của người thanh toán giảm xuống

tương ứng với số tiền tăng lên trên tài khoản của người thụ hưởng.

* Chuyển khoản nội bộ ngân hàng: Chuyển khoản nội bộ qua tài khoản ngân hàng là

hình thức chuyển tiền từ tài khoản nguồn đến tài khoản thụ hưởng cùng thuộc 1 hệ

thống ngân hàng. Ví dụ: Chuyển tiền từ tài khoản Vietcombank sang tài khoản thụ

hưởng cũng thuộc ngân hàng Vietcombank.

Chuyển tiền trong nội bộ ngân hàng sẽ phải chịu ít phí hơn và thời gian nhận

cũng nhanh hơn so với hình thức chuyển khoản khác ngân hàng.

Ngoài chuyển khoản nội bộ còn có chuyển khoản liên ngân hàng ( hay còn gọi

là chuyển khoản khác ngân hàng). Chuyển khoản nội bộ thời gian nhanh hơn, phí

chuyển tiền cũng thấp hơn so với chuyển khoản liên ngân hàng.

2.1.1.2 Phương thức thanh toán bằng quét mã QR:

QR là viết tắt của từ Quick Response (Mã phản hồi nhanh). Đây là một ma trận

mã vạch có thể được đọc bởi máy quét mã vạch hay điện thoại thông minh có chức

năng chụp ảnh với ứng dụng chuyên biệt để quét mã vạch. QR Code gồm những

module màu đen được sắp xếp ngẫu nhiên trong một ô vuông có nền trắng. Sự tổ hợp

này được mã hóa bất kỳ dữ liệu trực tuyến nào bao gồm: thông tin sản phẩm, giá tiền,

thông tin hóa đơn... Điểm ưu việt của mã QR Code so với các mã vạch truyền thống là

mã vạch truyền thống chỉ lưu giữ được 20 ký tự chữ số trong khi các mã QR có thể

lưu trữ thông tin lên tới hàng ngàn ký tự chữ số. 9

Thanh toán bằng QR Code được hiểu đơn giản là người dùng sẽ sử dụng

camera trên điện thoại để quét mã QR. Sau đó, người dùng chỉ cần nhập số tiền thanh

toán, nhận 1 tiếng bíp là giao dịch hoàn tất. Hệ thống sẽ tự động trừ số tiền từ tài

khoản ngân hàng của bạn đúng với số tiền cần thanh toán. Đảm bảo việc thanh toán

nhanh chóng không cần sử dụng tiền mặt hoặc thẻ ngân hàng.

* Các loại mã QR phổ biến hiện nay: -

Mã QR tĩnh: Mã QR tĩnh là mã chưa thông tin lưu trữ vĩnh viễn, không thể thay

đổi sau được tạo. Nếu muốn thay đổi thông tin như số tài khoản thanh toán, tên công

ty hoặc cửa hàng,… bạn bắt buộc phải tạo một mã QR thanh toán mới. -

Mã QR động: Mã QR động còn được gọi là mã QR biến đổi. Trái ngược với mã

QR tĩnh, các thông tin trong mã QR động có thể được thay đổi bất cứ lúc nào tuy vào

mong muốn của người tạo. Thông thường, tại các cửa hàng kinh doanh sẽ ưu tiên sử

dụng QR động hơn vì có thể tùy chỉnh thông tin như ý.

2.1.2 Định nghĩa phương thức thanh toán bằng phương thức quẹt thẻ

2.1.2.1 Định nghĩa thẻ thanh toán

Thẻ thanh toán là thẻ do ngân hàng phát hành, dùng để thanh toán quẹt thẻ hoặc

thanh toán online. Nó là một phương tiện thanh toán tiền mua hàng hoá, dịch vụ thay thế tiền mặt.

2.1.2.2 Phân loại thẻ thanh toán

Hiện có 3 loại thẻ thanh toán được dùng phổ biến nhất hiện nay là thẻ ghi nợ,

thẻ trả trước và thẻ tín dụng. Mỗi thẻ có đặc điểm riêng, tuy nhiên tất cả đều có thể

thanh toán hoặc rút tiền tại máy ATM, nên được gọi chung là thẻ ATM. Nói một cách

khác, thẻ thanh toán chính là thẻ ATM.

* Phân loại theo tính năng:

Hiện tại có 3 loại thẻ thanh toán là thẻ ghi nợ, thẻ tín dụng và thẻ trả trước. Mỗi

loại có một đặc điểm riêng nhưng đều dùng để thanh toán và rút tiền. -

Debit Card (thẻ ghi nợ): Cho phép bạn tiêu dùng đúng với số tiền trong tài khoản thẻ. -

Credit Card (thẻ tín dụng): Là loại thẻ ngân hàng phát hành cho phép người

dùng “ứng trước” để tiêu dùng. -

Prepaid Card (thẻ trả trước): Là một loại thẻ ATM trả trước do ngân hàng, tổ

chức tài chính phát hành hoặc do doanh nghiệp liên kết với ngân hàng phát 10

hành cho khách hàng của mình. Loại thẻ này giống như thẻ điện thoại, nạp bao

nhiêu dùng bấy nhiêu, hết tiền hoặc muốn sử dụng nhiều hơn thì bạn phải nạp vào.

* Phân loại về chất loại: -

Thẻ gắn chip: Thẻ chứa con chip nằm ở mặt trước thẻ để lưu trữ và mã hóa

thông tin cá nhân với độ bảo mật cao. -

Thẻ từ: Thẻ có dải băng từ màu đen phía trên thẻ, ở đây lưu trữ các thông tin

của chủ thẻ. Tuy nhiên, so với thẻ gắn chíp thì thẻ từ có độ bền thấp, dễ bị trầy

xước và độ bảo mật không cao nên hầu hết các ngân hàng đều đã chuyển sang dạng thẻ chip.

2.1.2.3 Phương thức thanh toán bằng thẻ

Phương thức thanh toán bằng thẻ là việc thực hiện được phương thức này cần

phải có các thiết bị hỗ trợ như máy quẹt thẻ để thực hiện giao dịch.

Trong thời đại hiện nay, quẹt thẻ tín dụng đang ngày càng phổ biến. Đây là giải

pháp được nhiều khách hàng sử dụng để giao dịch và thanh toán hàng hóa hay dịch

vụ. Hiện nay, tại các điểm mua sắm lớn nhỏ đều kết nối với các ngân hàng phát hành

thẻ và áp dụng hình thức thanh toán bằng thẻ tín dụng thông qua máy POS. Thao tác

rất đơn giản, bạn chỉ cần nhập số CVV (mã bảo mật ) và ký lên hóa đơn là thanh toán thành công

2.1.2.4 Các bước quẹt thẻ thanh toán

Bước 1: Khi thanh toán, người sử dụng quẹt thẻ tín dụng theo cách thủ công tại

máy POS, hoặc nhờ nhân viên thu ngân.

Bước 2: Máy POS hiển thị thông tin chủ thẻ, nhập số tiền và mã PIN

(nếu cần) . Khi giao dịch thành công, bạn chỉ cần ký xác nhận vào biên lai.

Bước 3: Nhận lại thẻ tín dụng và hóa đơn. Quá trình thanh toán hoàn tất.

2.2 Đặc điểm phương thức thanh toán bằng chuyển khoản và bằng thẻ

2.2.1 Đặc điểm của phương thức thanh toán bằng chuyển khoản * Ưu điểm -

Thanh toán đơn giản, quy trình nghiệp vụ dễ dàng - Tốc độ nhanh chóng -

Phương thức thanh toán chuyển tiền trả trước giảm rủi ro cho nhà xuất khẩu 11 -

Phương thức thanh toán chuyển tiền trả sau đảm bảo hàng được giao đúng, đủ,

kịp thời cho nhà nhập khẩu. -

Ngân hàng chỉ là trung gian thực hiện việc thanh toán theo ủy nhiệm để hưởng

thủ tục phí hoa hồng và không bị ràng buộc gì cả * Nhược điểm -

Rủi ro lớn do việc trả tiền phụ thuộc vào thiện chí của người mua, chỉ nên sử

dụng phương thức này khi cả hai bên mua bán có sự tin cậy, hợp tác lâu dài, tín nhiệm lẫn nhau. -

Phương thức chuyển tiền trả trước có thể không nhận được hàng đúng thời gian,

đúng chất lượng, người mua bị động. -

Phương thức chuyển tiền trả sau có thể không được thanh toán, gây bất lợi cho bên bán. -

Có thể có sai sót khi ghi nhầm thông tin trên phiếu chuyển tiền. -

Quy chế pháp lý/luật về chuyển tiền k có mang tính chất quốc tế => phụ thuộc

vào pháp luật quốc gia, trong khi đây lại là một phương thức thanh toán quốc tế. -

Có hạn mức chuyển tiền. -

Có thể có rủi ro về tỷ giá.

2.2.2 Đặc điểm của phương thức thanh toán bằng thẻ * Ưu điểm

Ưu điểm chính của thanh toán bằng bằng thẻ là tăng tốc các giao dịch bằng

cách loại bỏ giai đoạn khách hàng nhập mã PIN. Các cửa hàng, người bán và khách

hàng đều tiết kiệm được thời gian khi sử dụng thanh toán bằng thẻ

Một lợi ích khác của thẻ thanh toán không tiếp xúc, ít nhất là đối với các ngân

hàng và tổ chức phát hành thẻ tín dụng, đó là người tiêu dùng có xu hướng sử dụng

thẻ của họ thường xuyên hơn. * Nhược điểm

Tính bảo mật của thẻ là nỗi lo với nhiều người. Đã có những câu chuyện trên

các phương tiện truyền thông về tội phạm skimming dữ liệu thẻ bằng cách sử dụng

điện thoại thông minh để đọc thẻ trong ví của người tiêu dùng.

Phạm vi mà thẻ có thể được đọc là rất ngắn và ngay cả khi tên tội phạm đủ gần

để lấy dữ liệu và thực hiện giao dịch, hắn không thể tạo một bản sao của thẻ, nhưng

điều này không đúng với thẻ từ. Thẻ chip và và thẻ PIN vẫn an toàn nhất, vì chúng 12

không thể bị sao chép và cần phải có dữ liệu (mã PIN) không được ghi ở bất kì đâu

trên thẻ để có thể sử dụng.

2.3 Các rủi ro tiềm ẩn trong hai phương thức thanh toán

2.3.1 Rủi ro tiềm ẩn trong phương thức thanh toán bằng chuyển khoản, quét mã QR

Xã hội ngày càng phát triển, các hình thức thanh toán, trao đổi hàng hoá, sản

phẩm trở nên nhanh chóng, dễ dàng và tiện lợi hơn rất nhiều so với cách thanh toán

bằng tiền mặt trước đây. Một trong các phương thức thanh toán hiện đại nhất hiện nay

đó là thanh toán bằng chuyển khoản, quét mã QR. Tuy nhiên, chúng ta cũng không

thể phủ định những rủi ro tiềm ẩn trong hình thức thanh toán này. Ta có thể kể đến như:

a. Mất tiền vì bị dán đè mã QR

Vì mã QR thường được đặt ở những nơi dễ thấy như trước cửa hàng, dán trước

kệ hàng nên đây chính là sơ hở để kẻ gian lợi dụng. Thời gian qua, đã có không ít chủ

kinh doanh tạp hóa đã phản ánh về việc bị nhiều đối tượng lừa đảo dán đè mã QR

khác nhằm đánh tráo số tài khoản nhận tiền. Điều này không chỉ khiến chủ tiệm thất

thoát về tiền bạc mà còn khiến cửa hàng mất uy tín trong mắt khách hàng.

b. Làm giả lệnh chuyển khoản

Hiện nay, đã xuất hiện nhiều trang web giả mạo bill chuyển khoản giống thật

đến 100%. Chẳng hạn như: Fake Money Fake Pay, Tinhr, Fake Money Guide,... Các

trang web này thường có giao diện chuyển khoản giống với ứng dụng chính thức của

ngân hàng. Thậm chí có cả logo, mã giao dịch, ngày tháng, giờ giấc và nhiều thông tin khác.

Vì thế khi khách hàng đưa hình ảnh đã chuyển khoản thành công, đừng vội tin mà

thay vào đó chủ tiệm hãy kiểm tra kỹ xem tiền đã về tài khoản ngân hàng của mình

hay chưa. Thông thường thời gian nhận được tiền chỉ mất vài phút. Chính điều này đã

tạo cho chủ cửa hàng những tâm lý lo lắng về việc có nên sử dụng hình thức thanh

toán chuyển khoản đối với khách hàng của mình? Và chính mối bận tâm này sẽ kéo

theo hàng ngàn hệ luỵ khác như kinh tế đất nước khó phát triển hiện đại, khó số hoá,

khó khăn cho khách hàng khi lúc nào đi ra đường cũng cần phải mang rất nhiều tiền mặt.

c. Khách chuyển nhầm số tiền thanh toán 13

Trong quá trình quét mã QR và thực hiện thanh toán, khách hàng có thể nhập

sai số tiền. Điều này có thể dẫn đến việc thanh toán thiếu hoặc thừa so với số tiền thực

tế. Để giảm rủi ro này, chủ tiệm nên xuất hóa đơn và xác nhận lại số tiền trước khi

khách hàng hoàn tất giao dịch.

d. Khó đối soát tức thì

So với việc sử dụng tiền mặt hoặc thẻ tín dụng, việc đối soát tức thì với thanh

toán mã QR có phần hạn chế. Bởi cũng có nhiều trường hợp khác ngân hàng, tiền về

tài khoản chậm hoặc lỗi mạng, bảo trì hệ thống. Lúc này chủ tiệm chỉ có thể xác nhận

giao dịch thành công bằng cách chụp lại màn hình điện thoại của khách hàng.

e. Doanh thu từ nhiều tài khoản

Không riêng các ngân hàng, mà nhiều ví điện tử cũng tích hợp tính năng quét

mã QR. Chính vì thể gây ra tình trạng 1 cửa hàng tạp hóa sử dụng nhiều mã QR khác

nhau. Chủ tiệm và nhân viên phải hiểu cách thức vận hành của nhiều bên, tốn thời

gian đào tạo, khó khăn trong việc theo dõi và quản lý tài chính.

f. Có thể chuyển nhầm số tài khoản

Thời gian vừa qua, trụ sở ngân hàng cũng như phía công an ghi nhận rất nhiều

những phiên yêu cầu đối soát giao dịch do “lỡ tay” ấn nhầm số tài khoản của người

thụ hưởng. Có thể chúng ta vẫn sẽ lấy lại được số tiền đã chuyển nhầm đó nhưng việc

tra soát để trả lại sẽ tốn rất nhiều thời gian do phải thiện hiện đầy đủ các quy trình.

Với số tiền nhỏ có thể sẽ không gây ảnh hưởng đến chủ thể các bên giao dịch, thế

nhưng khi con số “nhầm” đó lên đến vài trăm triệu, thậm chí là vài tỷ đồng thì sẽ tác

động gây ảnh hưởng rất lớn. Người chuyển khoản thì lo lắng, bất an, người thụ hưởng

giao dịch nhầm thì hoang mang do không biết tại sao lại xuất hiện số tiền lớn như vậy,

và người đáng lẽ được thụ hưởng số tiền đó thì chỉ biết đợi chờ.

Như vậy, song song với những lợi ích tiện lợi thì phương thức thanh toán bằng

chuyển khoản, quét mã QR vẫn còn tồn tại những hạn chế nhất định. Điều này đặt ra

yêu cầu đối với mỗi chủ thể khi tham gia giao dịch cần phải thật cẩn trọng, xác minh

đúng, đủ số tiền đã được nhận và khi gặp những tình trạng lừa đảo qua các ứng dụng

hiện đại hãy lập tức báo cáo với cơ quan điều tra.

2.3.2 Rủi ro tiềm ẩn trong phương thức thanh toán bằng phương thức quẹt thẻ

Trong thời đại ngày nay, việc sử dụng phương thức thanh toán bằng thẻ đã trở

thành một phần không thể thiếu trong cuộc sống hàng ngày của chúng ta. Quá trình

thanh toán bằng thẻ ngân hàng diễn ra nhanh gọn và tiện lợi, khách hàng sẽ không cần 14

mang theo tiền mặt hay thiết bị di động để tiến hành giao dịch. Tuy nhiên, đằng sau sự

thuận tiện đó là những rủi ro tiềm ẩn mà người dùng cần phải ý thức và đối mặt.

a. Đánh cắp thông tin cá nhân

Khi khách hàng quẹt thẻ tín dụng vào máy POS hoặc rút tiền tại cây ATM,

trong dải từ chứa các thông tin gồm tên người dùng, số thẻ, ngày hết hạn, mã CVV.

Thông tin trên thẻ có thể được chia sẻ không an toàn giữa các bên liên quan trong quá

trình giao dịch, dẫn đến rủi ro bị đánh cắp hoặc các kẻ gian lận có thể lắp đặt các thiết

bị gian lận (skimmer) trên các máy quẹt thẻ. Skimmer thường được lắp đặt một cách

khéo léo và khó phát hiện. Chúng có thể được gắn vào phần cánh của máy quẹt thẻ

hoặc được thiết kế để trông giống như phần bộ phận chính của máy. Những người sử

dụng thường không nhận ra sự tồn tại của skimmer, do đó không có biện pháp phòng

ngừa nào được thực hiện.

Sau khi thu thập được thông tin từ thẻ, các kẻ gian lận có thể sử dụng nó để

thực hiện các giao dịch trái phép, bao gồm việc mua sắm trực tuyến, rút tiền từ tài

khoản ngân hàng hoặc thậm chí làm thẻ giả để sử dụng trong các giao dịch gian lận

khác. Điều này không chỉ gây ra thiệt hại tài chính cho người dùng mà còn gây ra sự

mất an toàn và tin tưởng trong việc sử dụng phương thức thanh toán bằng thẻ quẹt.

b. Mất thẻ hoặc thẻ bị đánh cắp

Mất thẻ tín dụng là sự cố mang đến nhiều phiền toái cho khách hàng. Ngoài

nguy cơ mất tiền vì người khác sử dụng thẻ, họ còn gặp những phiền hà khác như thủ

tục, chi phí phát sinh để khóa thẻ, xin cấp thẻ mới. Trong trường hợp mất thẻ, người

sử dụng có thể không nhận ra điều này ngay lập tức và thẻ có thể được sử dụng bởi

người khác trước khi sự mất mát được phát hiện. Điều này mở ra cánh cửa cho việc sử

dụng trái phép thông tin từ thẻ để thực hiện các giao dịch mà chủ thẻ không ủy quyền.

Đồng thời, người sử dụng cũng phải đối mặt với rủi ro mất tiền và bất tiện phát sinh

do việc phải thay thẻ mới và kiểm tra các giao dịch gần đây để xác định xem có bất kỳ

giao dịch không được ủy quyền nào được thực hiện hay không.

Trong trường hợp thẻ bị đánh cắp, kẻ gian lận có thể sử dụng thông tin từ thẻ

để thực hiện các giao dịch trái phép. Điều này không chỉ gây ra thiệt hại tài chính cho

chủ thẻ mà còn gây ra mất an toàn và tin tưởng trong việc sử dụng phương thức thanh toán bằng thẻ quẹt.

c. Sự thiếu bảo mật của hệ thống 15

Hệ thống thanh toán bằng thẻ cung cấp một môi trường kỹ thuật số phức tạp, và

nếu không đủ bảo mật, nó có thể trở thành một mục tiêu dễ bị tấn công từ các hacker

và kẻ gian lận. Các kỹ thuật hacking có thể được sử dụng để xâm nhập vào hệ thống

thanh toán, từ việc tấn công vào các cổng dữ liệu cho đến việc lợi dụng các lỗ hổng

bảo mật trong phần mềm và phần cứng. Khi kẻ tấn công xâm nhập thành công vào hệ

thống, họ có thể truy cập và chiếm quyền kiểm soát các thông tin quan trọng, bao gồm

số thẻ, thông tin cá nhân và tài khoản ngân hàng của hàng triệu người dùng.

Hậu quả của việc này có thể rất nghiêm trọng. Thông tin cá nhân của người

dùng có thể bị lộ ra ngoài, dẫn đến nguy cơ mất trắng về tài chính và danh tính. Khi

thông tin nhạy cảm bị tiết lộ, những vấn đề liên quan đến sự riêng tư và an ninh tài

chính có thể xuất hiện, ảnh hưởng đến uy tín của cả hệ thống thanh toán và các tổ

chức liên quan. Đồng thời, các cuộc tấn công như vậy cũng có thể gây ra các tổn thất

kinh tế lớn cho các tổ chức và người dùng.

d. Gian lận trực tuyến

Khi người dùng thực hiện các giao dịch trực tuyến thông qua các trang web

không an toàn hoặc bị tấn công bởi phần mềm độc hại, thông tin từ thẻ của họ có thể

bị đánh cắp và lợi dụng cho các mục đích gian lận trực tuyến. Trang web không an

toàn có thể bị xâm nhập bởi các hacker hoặc được tạo ra bởi các kẻ lừa đảo với mục

đích chiếm đoạt thông tin cá nhân từ người dùng. Các trang web này thường không có

các biện pháp bảo mật đủ mạnh, từ đó dễ dàng cho kẻ xấu thu thập thông tin từ thẻ

của người dùng khi họ nhập thông tin thanh toán.

Ngoài ra, phần mềm độc hại như virus, trojan, hay phần mềm đánh cắp thông

tin cũng là một mối đe dọa lớn. Các loại phần mềm này có thể được cài đặt trên máy

tính hoặc thiết bị của người dùng mà không hề hay biết, sau đó lặng lẽ ghi lại thông

tin từ thẻ khi người dùng thực hiện các giao dịch trực tuyến.

Điều này không chỉ gây ra thiệt hại tài chính cho người dùng mà còn làm suy

yếu lòng tin vào việc thực hiện giao dịch trực tuyến và làm ảnh hưởng đến an ninh mạng toàn cầu.

e. Sự lừa đảo từ bên trong

Trong môi trường kinh doanh, các nhân viên của các doanh nghiệp chấp nhận

thanh toán bằng thẻ có quyền truy cập vào thông tin quan trọng của khách hàng, bao

gồm số thẻ, tên chủ thẻ, và các chi tiết thanh toán khác. Nếu các nhân viên này không

trung thành hoặc không đạo đức, họ có thể lợi dụng thông tin này cho mục đích cá

nhân hoặc thậm chí tham gia vào các hành vi lừa đảo. Các hành vi lừa đảo từ bên 16

trong có thể bao gồm việc sử dụng thông tin từ thẻ của khách hàng để thực hiện các

giao dịch không đúng quy định hoặc lợi dụng thông tin này cho mục đích cá nhân. Ví

dụ, một nhân viên không trung thành có thể lợi dụng thông tin thẻ của khách hàng để

thực hiện các giao dịch mua sắm trực tuyến cho riêng mình, hoặc thậm chí làm thẻ giả

để sử dụng trong các giao dịch cá nhân.

Hậu quả của sự lừa đảo từ bên trong có thể rất nghiêm trọng đối với cả khách

hàng và doanh nghiệp. Khách hàng có thể mất tiền mặt hoặc bị mất niềm tin vào

doanh nghiệp, trong khi doanh nghiệp có thể phải chịu tổn thất về uy tín, tiền bạc và

cả sự liên quan tới vấn đề pháp lý.

f. Tranh chấp giao dịch

Trong một số trường hợp, khách hàng có thể phủ nhận việc thực hiện giao dịch,

ví dụ như khi họ cho rằng thẻ của họ đã bị sử dụng một cách trái phép hoặc thông tin

từ thẻ của họ đã bị đánh cắp. Tuy nhiên, bên bán có thể cho rằng giao dịch đã được

thực hiện đúng và do đó yêu cầu thanh toán.

Trong các tình huống như vậy, việc giải quyết tranh chấp giao dịch có thể trở nên

phức tạp và tốn kém thời gian. Các bên liên quan có thể phải thực hiện cuộc điều tra

để xác định xem giao dịch đã được thực hiện như thế nào và liệu có sự gian lận hay

không. Điều này có thể đòi hỏi sự hỗ trợ từ các tổ chức tín dụng và các cơ quan pháp

luật để giải quyết một cách công bằng và minh bạch.

Rủi ro này cũng có thể dẫn đến tổn thất tài chính cho cả hai bên. Nếu khách

hàng thắng trong tranh chấp, bên bán có thể phải chịu mất tiền từ giao dịch. Ngược

lại, nếu bên bán thắng, khách hàng có thể phải trả tiền cho một giao dịch mà họ không

nhận ra hoặc không đồng ý.

Ngoài ra, hiện nay cũng không phải tất cả các đơn vị kinh doanh đều trang bị

sẵn máy POS để hỗ trợ khách hàng thanh toán thông qua thẻ ngân hàng.

2.4 So sánh phương pháp thanh toán bằng chuyển khoản, quét mã QR và quẹt thẻ

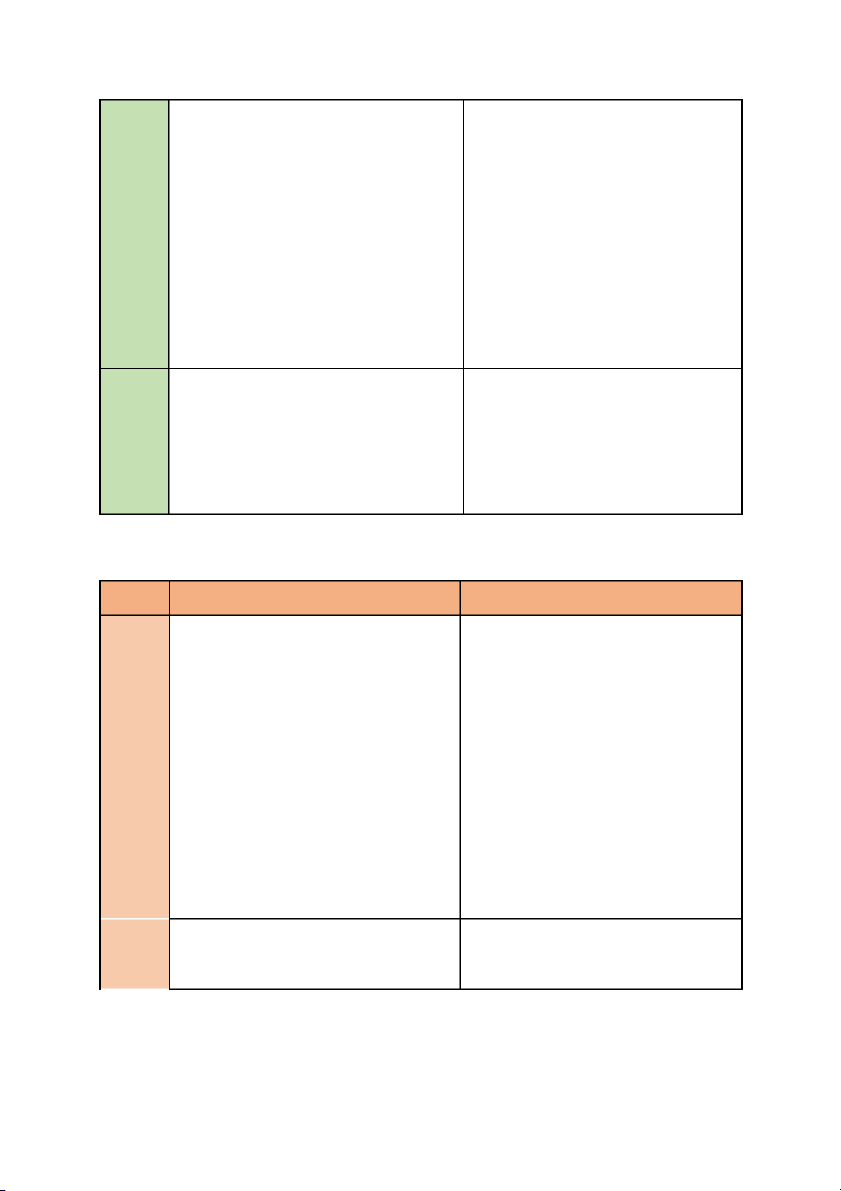

2.4.1 Giống nhau

Chuyển khoản, quét mã QR Quẹt thẻ Ưu

An toàn bảo mật thông tin: Nhiều

Dễ dàng quản lý thu chi và điểm

người lo lắng khi thanh toán trực quản lý tài chính: Khi thanh toán 17

tuyến sẽ làm lộ các thông tin cá trực tuyến qua ATM/thẻ tín dụng

nhân/thông tin tài khoản. Tuy nhiên, hay hình thức chuyển khoản/ quét

những đơn vị thanh toán trực tuyến mã, tất cả các giao dịch sẽ được hệ

sẽ xây dựng cơ chế bảo mật thông tin thống ngân hàng gửi về tin nhắn

tốt, an toàn để bảo vệ khách hàng và SMS/Email giúp bạn kiểm soát và

hệ thống dữ liệu của mình. Do đó, quản lý chi tiêu tốt hơn.

các thông tin của khách hàng sẽ được

bảo mật cao. Ngoài ra, thanh toán

trực tuyến còn giúp bạn hạn chế nỗi

lo khi giữ nhiều tiền mặt

Nhược Nếu muốn sử dụng dịch vụ, bạn Bạn có thể bị mất các khoản điểm

cần phải sở hữu thẻ tín dụng hoặc thẻ tiền lãi, phí phạt khi không trả đủ

ghi nợ của ngân hàng cụ thể.

số tiền chi tiêu (tổng dư nợ) trước

khi đến hạn khi thanh toán trực

tuyến bằng thẻ tín dụng. 2.4.2 Khác nhau

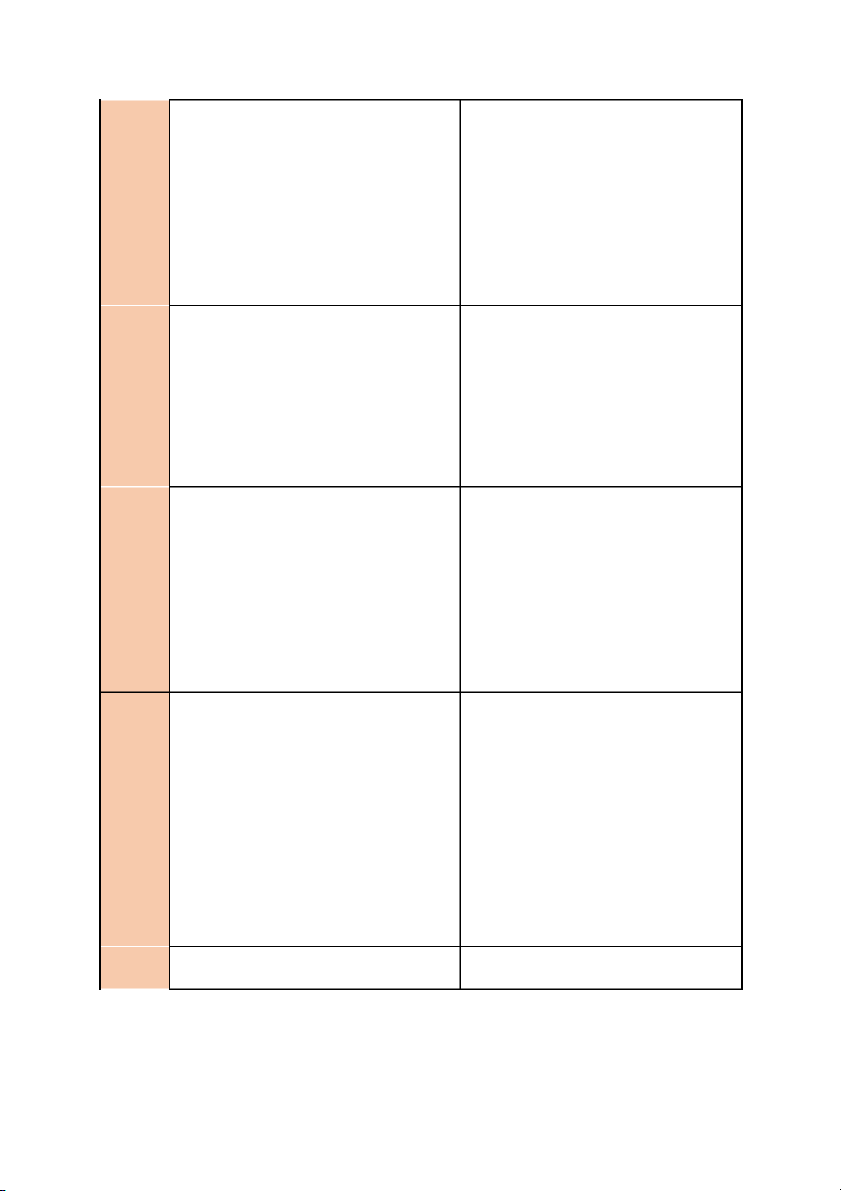

Chuyển khoản, quét mã QR Quẹt thẻ Ưu

An toàn bảo mật thông tin: Nhiều

Thanh toán đơn giản, quy trình điểm

người lo lắng khi thanh toán trực nghiệp vụ dễ dàng: Bạn có thể sử

tuyến sẽ làm lộ các thông tin cá dụng các loại thẻ trong nước và thẻ

nhân/thông tin tài khoản. Tuy nhiên, quốc tế để đặt dịch vụ, mua hàng

những đơn vị thanh toán trực tuyến trực tuyến, thanh toán hóa đơn…

sẽ xây dựng cơ chế bảo mật thông tại bất kỳ đâu trên thế giới một

tin tốt, an toàn để bảo vệ khách hàng cách nhanh chóng chỉ với vài thao

và hệ thống dữ liệu của mình. Do đó, tác đơn giản.

các thông tin của khách hàng sẽ

được bảo mật cao. Ngoài ra, thanh

toán trực tuyến còn giúp bạn hạn chế

nỗi lo khi giữ nhiều tiền mặt.

Tốc độ nhanh chóng: Nếu thanh

Rút tiền dễ dàng: Tất cả các thẻ

toán truyền thống bạn cần phải đến ATM đều cho phép khách hàng rút 18

trực tiếp địa chỉ mua hàng hóa, dịch tiền mặt từ máy ATM của ngân

vụ để trả tiền mặt, thì với thanh toán hàng hoặc rút tiền mặt giữa các

trực tuyến bạn chỉ cần thực hiện giao ngân hàng. Vuốt thẻ thanh toán của

dịch này một cách đơn giản, nhanh bạn ở bất cứ đâu.

chóng trên thiết bị điện tử như máy

tính, smartphone có kết nối internet.

Ngoài ra, bạn có thể thanh toán trực

tuyến mọi lúc, mọi nơi.

Thanh toán linh hoạt: Thanh toán

Hạn chế rủi ro dòng tiền: Thay

trực tuyến có thể thực hiện qua đa vì mang theo tiền mặt bên mình,

dạng các phương thức như: ví điện một thẻ ngân hàng đơn giản là đủ.

tử, cổng thanh toán điện tử, thẻ ghi Nếu chẳng may làm mất thẻ, hãy

nợ, thẻ tín dụng... giúp bạn linh hoạt gọi ngay cho ngân hàng để được hỗ

lựa chọn thanh toán trực tuyến theo trợ khóa thẻ, sau đó mang CCCD nhu cầu của bản thân.

đến ngân hàng để làm lại.

Hưởng nhiều ưu đãi: Khi thanh

Quẹt thẻ thanh toán tại bất cứ

toán trực tuyến qua các ứng dụng đâu: Không những thế, thanh toán

của ngân hàng, ví điện tử… bạn sẽ bằng thẻ còn có ưu điểm là người

nhận được nhiều ưu đãi như: hoàn dùng có thể mua sắm tại tất cả các

tiền, tích điểm thưởng… Điều này trung tâm thương mại, siêu thị,

góp phần đẩy nhanh tiến trình khách sạn, cửa hàng tiện lợi, quá thương mại điện tử.

cafe, quán ăn…. chỉ bằng thao tác

quẹt thẻ, nhập mã PIN và ký tên. Rủi ro

Mất tiền vì bị dán đè mã QR: Vì

Đánh cắp thông tin cá nhân:

tiềm ẩn mã QR thường được đặt ở những nơi Thông tin trên thẻ có thể được chia

dễ thấy như trước cửa hàng, dán sẻ không an toàn giữa các bên liên

trước kệ hàng nên đây chính là sơ hở quan trong quá trình giao dịch, dẫn để kẻ gian lợi dụng.

đến rủi ro bị đánh cắp hoặc các kẻ

gian lận có thể lắp đặt các thiết bị

gian lận (skimmer) trên các máy

quẹt thẻ khi khách hàng quẹt thẻ tín

dụng vào máy POS hoặc rút tiền tại cây ATM.

Làm giả lệnh chuyển khoản: xuất

Mất thẻ hoặc thẻ bị đánh cắp: 19

hiện nhiều trang web giả mạo giống Mất thẻ tín dụng là sự cố mang đến

thật đến 100%. Chẳng hạn như: Fake nhiều phiền toái cho khách hàng.

Money Fake Pay, Tinhr, Fake Ngoài nguy cơ mất tiền vì người

Money Guide,... Các trang web này khác sử dụng thẻ, họ còn gặp

thường có giao diện chuyển khoản những phiền hà khác như thủ tục,

giống với ứng dụng chính thức của chi phí phát sinh để khóa thẻ, xin ngân hàng. cấp thẻ mới.

Khách chuyển nhầm số tiền thanh

Sự thiếu bảo mật của hệ thống:

toán: Trong quá trình quét mã QR và Hệ thống thanh toán bằng thẻ cung

thực hiện thanh toán, khách hàng có cấp một môi trường kỹ thuật số

thể nhập sai số tiền. Điều này có thể phức tạp, và nếu không đủ bảo mật,

dẫn đến việc thanh toán thiếu hoặc nó có thể trở thành một mục tiêu dễ

thừa so với số tiền thực tế.

bị tấn công từ các hacker và kẻ

gian lận. Thông tin cá nhân của

người dùng có thể bị lộ ra ngoài,

dẫn đến nguy cơ mất trắng về tài chính và danh tính.

Khó đối soát tức thì: So với việc

Gian lận trực tuyến: Khi người

sử dụng tiền mặt hoặc thẻ tín dụng, dùng thực hiện các giao dịch trực

việc đối soát tức thì với thanh toán tuyến thông qua các trang web

mã QR có phần hạn chế. Bởi cũng không an toàn hoặc bị tấn công bởi

có nhiều trường hợp khác ngân hàng, phần mềm độc hại, thông tin từ thẻ

tiền về tài khoản chậm hoặc lỗi của họ có thể bị đánh cắp và lợi

mạng, bảo trì hệ thống.

dụng cho các mục đích gian lận trực tuyến.

Doanh thu từ nhiều tài khoản:

Sự lừa đảo từ bên trong nội bộ:

Không riêng các ngân hàng, mà Các hành vi lừa đảo từ bên trong có

nhiều ví điện tử cũng tích hợp tính thể bao gồm việc sử dụng thông tin

năng quét mã QR. Chính vì thể gây từ thẻ của khách hàng để thực hiện

ra tình trạng 1 cửa hàng tạp hóa sử các giao dịch không đúng quy định

dụng nhiều mã QR khác nhau. Chủ hoặc lợi dụng thông tin này cho

tiệm và nhân viên phải hiểu cách mục đích cá nhân.

thức vận hành của nhiều bên, tốn

thời gian đào tạo, khó khăn trong 20

Tài liệu liên quan:

-

Chiến lược cạnh tranh mà viettel theo đuổi - Thương mại điện tử | Đại học Tài chính - Quản trị kinh doanh

241 121 -

Luật ôn tập Thương mại - Thương mại điện tử | Đại học Tài chính - Quản trị kinh doanh

253 127 -

Cơ sở hạ tầng thanh toán - Thương mại điện tử | Đại học Tài chính - Quản trị kinh doanh

218 109 -

Thặng dư tiêu dùng và thặng dư sản xuất - Thương mại điện tử | Đại học Tài chính - Quản trị kinh doanh

557 279