Công thức các dạng Bài tập Kinh tế Quốc tế - Kế toán | Đại học Mở Hà Nội

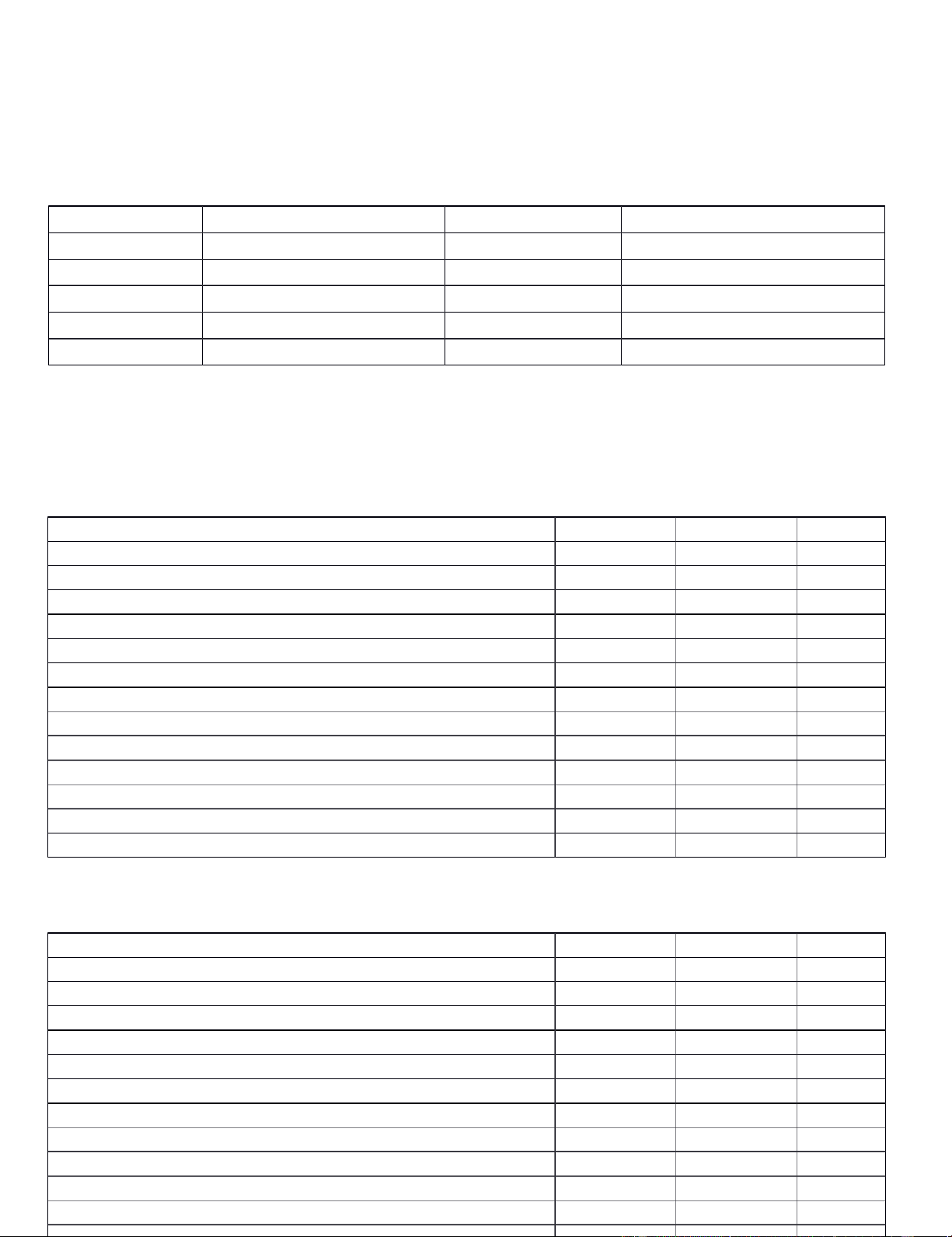

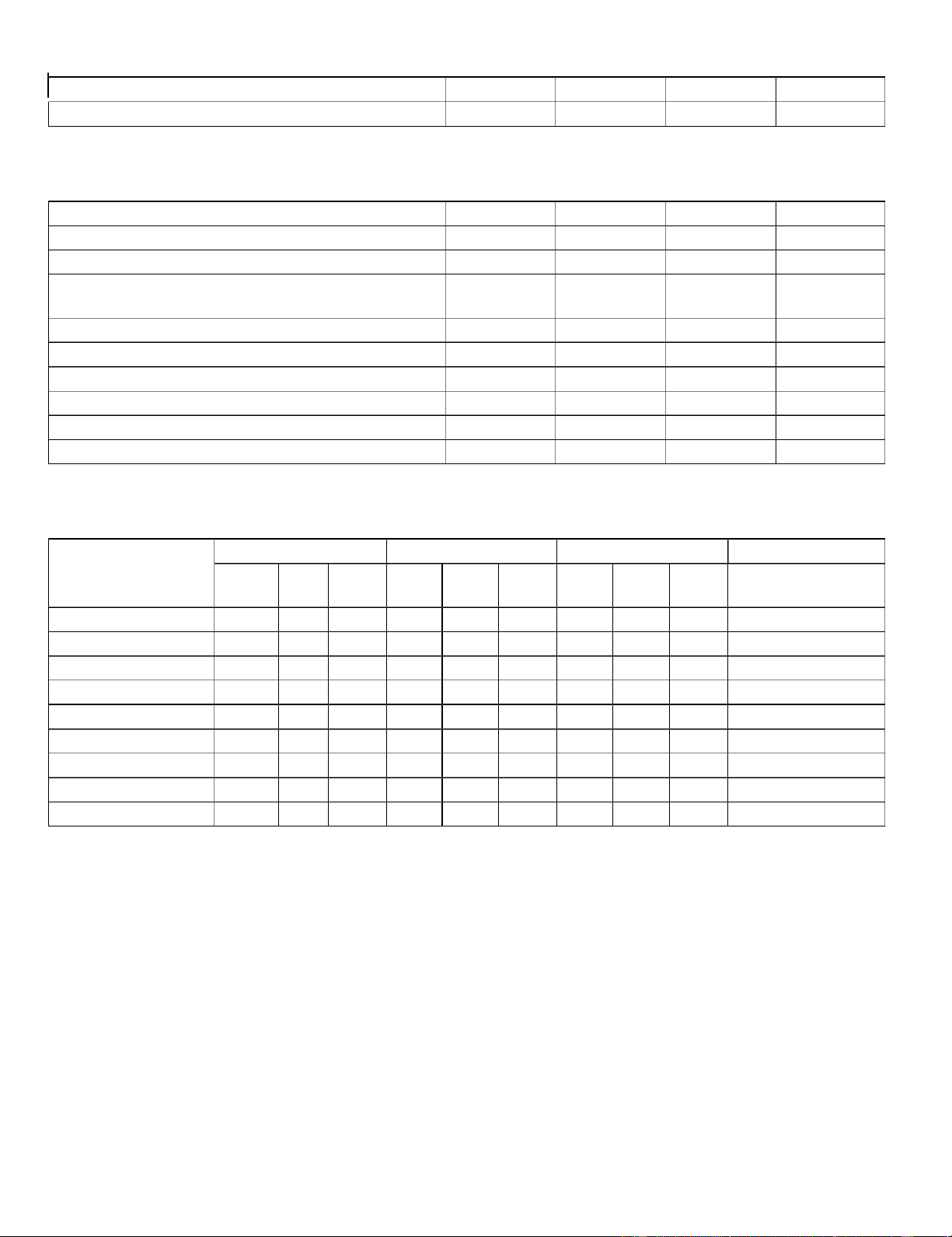

Chỉ tiêu Tỷ lệ Đơn vị Tổng số

1. DT 100% g DT = SL x g

2. BP (bp/g) x 100 bp BP = SL x bp

3. LB (1-2) 100% - [(bp/g) x 100] lb = g – bp LB = DT - BP

4. ĐP

5. LN (3-4) LB – ĐP = DT – BP - ĐP. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Kế toán (Mở HN) 17 tài liệu

Trường: Viện Đại học Mở Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|447 443 71 lOMoARcPSD|447 443 71 BCKQ Chỉ tiêu Tỷ lệ Đơn vị Tổng số 1. DT 100% g DT = SL x g 2. BP (bp/g) x 100 bp BP = SL x bp 3. LB (1-2) 100% - [(bp/g) x 100] lb = g – bp LB=DT-BP 4. ĐP 5. LN (3-4) LB–ĐP=DT–BP-ĐP Dạng 1

1. BCCP theo chức năng HĐ (Khoản mục CP): Kiểu 1: Khoản mục CP

Cửa hàng A Cửa hàng B Tổng

1. Giá vốn ( a + b )

a. GVBH = HH TĐK + Nhập trong kỳ - HH TCK

b. CP thu mua phân bổ vào GV 2. CP BH ( a+b+c+d ) a. Lương nhân viên BH

b. Khoản trích theo lương vào CP c. Thuê cửa hàng d. Khấu hao thiết bị BH 3. CP QLDN a. Lương QLDN

b. Khoản trích theo lương vào CP

c. CP điện nước văn phòng, thuê VP Tổng CP ( 1+2+3 ) Kiểu 2: Khoản mục CP (ND) T10 T11 Tổng 1. CP NVL TT a. CP vật liệu chính b. CP vật liệu phụ 2. CP NCTT a. Lương công nhân SX b. Khoản trích 3. CP SXC a. Khấu hao thiết bị SX 4. CP bán hàng a. Hoa hồng 5. CP QLDN a. Lương quản lý b. Khoản trích Lưu Thu Trang - Mia lOMoARcPSD|447 443 71

c. Khấu hao thiết bị quản lý d. CP khác Tổng ( 1+2+3+4 )

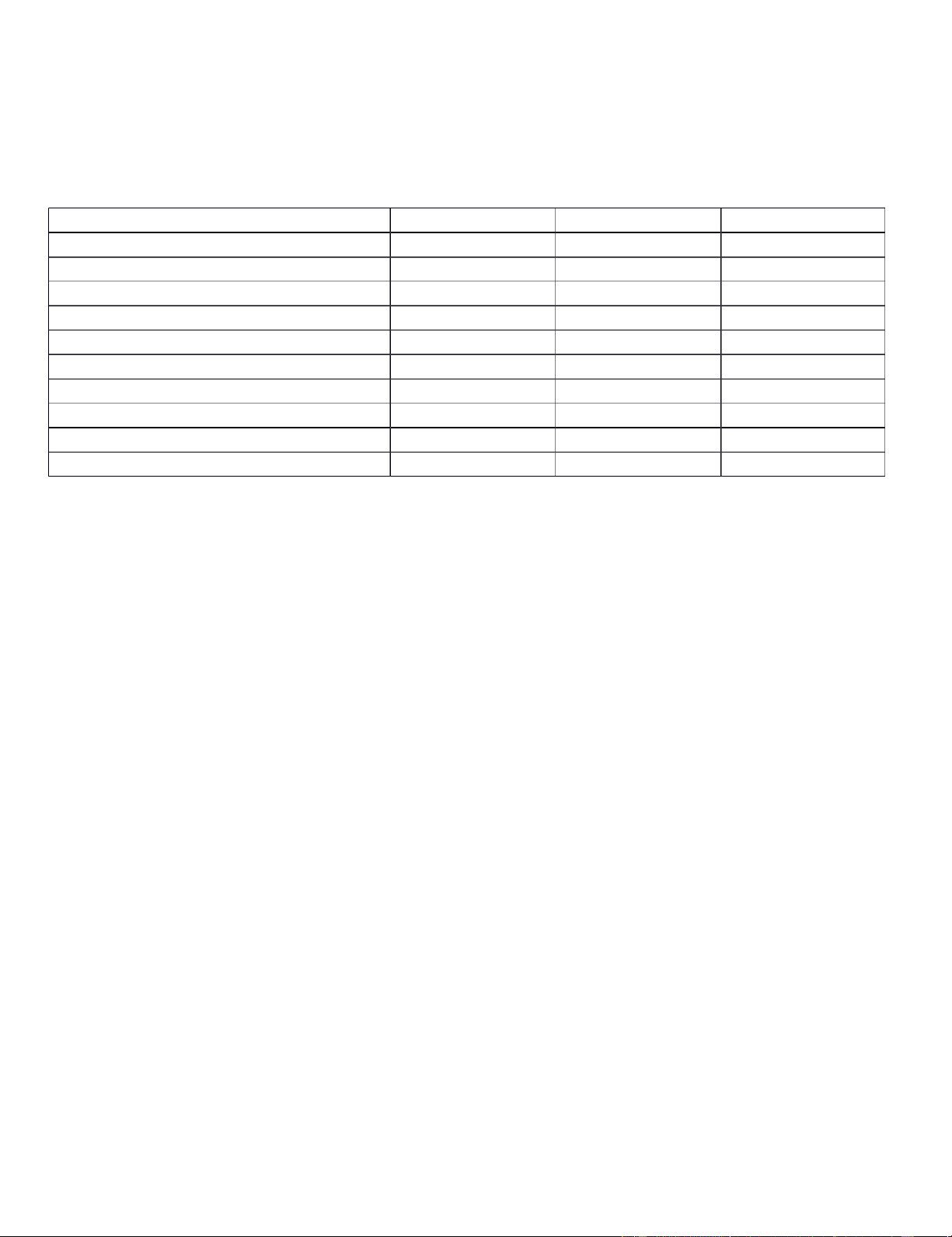

BCKQ theo khoản mục CP (ND CP): Chỉ tiêu Tháng 10 Tháng 11 Tổng 1. DT 2. GV a. CP NVLTT b. CP NCTT c. CP SXC 3. LNG (1-2) 4. CP BH 5. CP QLDN

6. LN thuần (3 – 4 + 5)

2. BCCP theo cách ứng xử: ND T10 T11 Tổng 1. Biến phí a. CP VLC b. CP VLP c. Lương CNSX

d. Khoản trích (23% x lương) e. Hoa hồng

f. CP QL khác ( số phần trăm DT) 2. Định phí a. Khấu hao TB SX b. Lương quản lý

c. Khoản trích lương của QL d. Khấu hao TB QL e. CP QL khác Tổng (1+2)

BCKQ theo cách ứng xử: ND T10 T11 Tổng 1. DT 2. BP 3. LB (1-2) 4. ĐP 5. LN (3-4)

3. BCCP theo thời kỳ xác định lợi nhuận: Lưu Thu Trang - Mia lOMoARcPSD|447 443 71 ND Số tiền Ghi chú I. CP sản phẩm

1. Giai đoạn SX

CP NVLTT = trị giá VL xuất kho = Tồn đầu kỳ a. CP NVLTT

(TĐK) VL + nhập VL – Tồn cuối kỳ (TCK) VL b. CP NCTT c. CP SXC

2. Giai đoạn kết thức SX tính Z a. Z

Z = Dở đầu kỳ + C – Dở cuối kỳ b. SP làm dở cuối kỳ

3. Giai đoạn tiêu thụ a. Giá vốn

GV = Giá TP XK = TP TĐK + Z NK – TP TCK

b. Thành phẩm tồn kho cuối kỳ II. CP thời kỳ

1. CP bán hàng 2. CP QLDN Cộng CP thời kỳ

Dạng 2: Tách CP = PP cực đại, cực tiểu (B4, 5 tr 56,57 ; Bài 2.5)

1. Lập phương trình dự toán CP HĐ (giả sử tháng có BQ 30 ngày)

Mức đo HĐ = Ngày xe = Ngày phòng Chi phí Max (tỷ lệ cao Min (tỷ lệ thấp Max Min nhất) nhất)

= Tỷ lệ cao nhất x = Tỷ lệ thấp nhất x Tổng CP = CP Tổng CP = CP số xe (số phòng) số xe (số phòng) x HĐ BQ x HĐ BQ x x 30 ngày 30 ngày Ngày xe Max Ngày xe Min Chênh lệch Max - Min Max - Min bp = BQ

Chênh lệch CP / Chênh lệch Ngày xe (phòng) ĐP = CP max – BQ x Ngày xe (phòng) Max

Phương trình bp*x + ĐP

2. BCKQ (đvt: 1.000đ)

Ngày xe (phòng) theo quý = Tỷ lệ BQ x số xe (phòng) x 30 ngày x 3 tháng

Ngày xe (phòng) 6 tháng = Tỷ lệ BQ x số xe (phòng) x 30 ngày x 6 tháng… ND

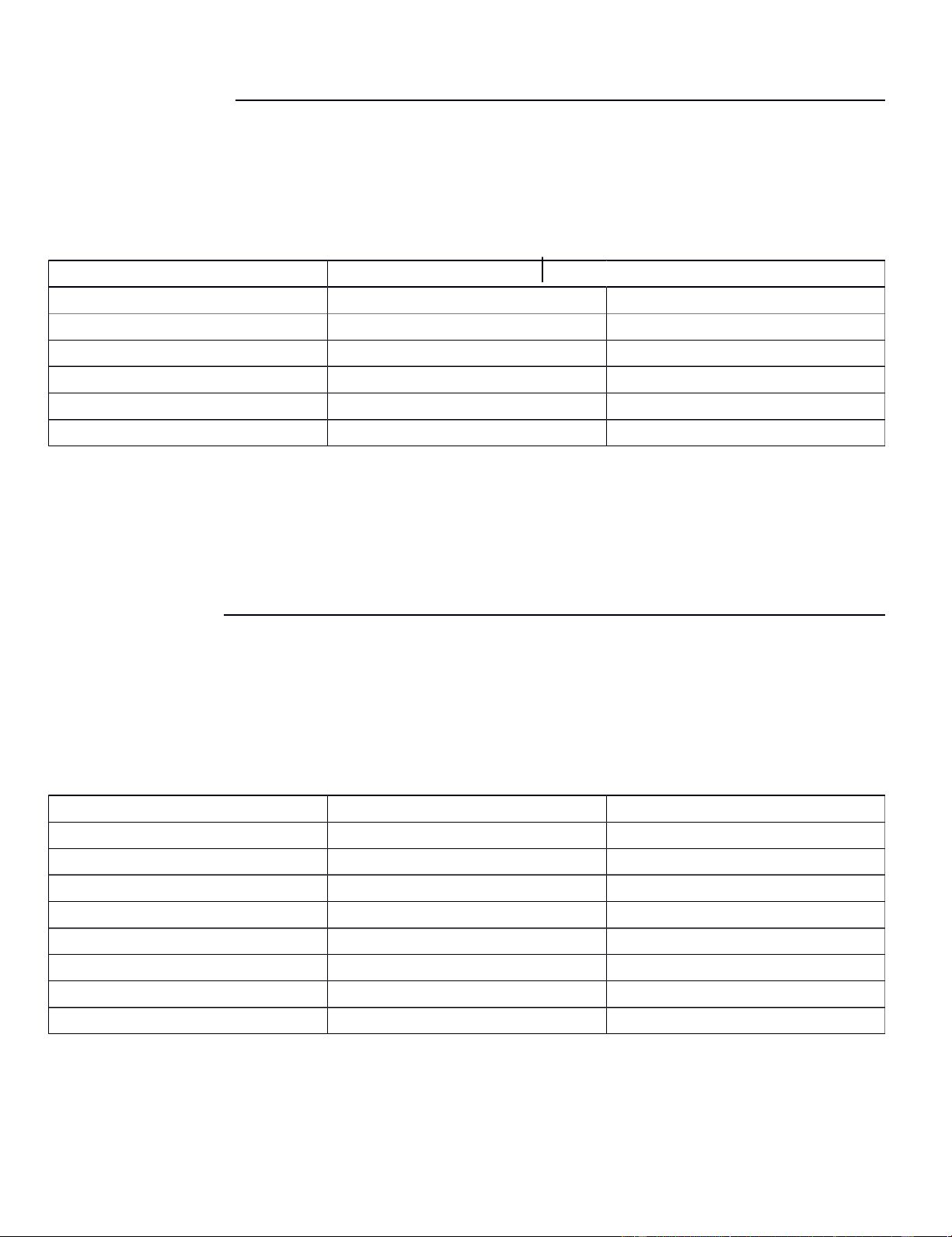

Tỷ lệ Đơn vị Tổng số Lưu Thu Trang - Mia lOMoARcPSD|447 443 71 1. DT 100%

Giá thống nhất chưa thuế GTGT = g Ngày xe (phòng) x g 2. BP (bp/g) x 100 bp (bảng trên) Ngày xe (phòng) x bp 3. LB (1-2) 4. ĐP ĐP (bảng trên) 5. LN (3-4)

Dạng 3: Lập dự toán SX KD (Bài 1 tr97; Bài 3.1 ; 3.2)

1. Dự toán tiêu thụ quý (năm) N Chỉ tiêu Tháng 7 Tháng 8 Tháng 9 Quý 3 1. SL tiêu thụ dự kiến 2. Giá 3. DT dự kiến (1 x 2)

2. Dự toán lịch thu tiền: (VD: Nợ quý trước chuyển sang 6 tỷ; Thanh toán thu ngay

40%, 60% nợ sang tháng sau) Chỉ tiêu T7 T8 T9 Q3

I. Số còn phải thu đầu quý 1 6.000.000

II. Số dự kiến thu trong quý 1 Tổng Tổng Tổng Tổng 1. Thu T1 - Thu nợ 6.000.000 - - Tổng - DT T1 40% x DT T7 60% x DT T7 - Tổng 2. Thu T2 - 40% x DT T8 60% x DT T8 Tổng 3. Thu T3 - - 40% x DT T9 Tổng 60% x DT

III. Nợ phải trả chuyển sang Q2 T9 (Cách 1)

Số nợ chuyển sang năm sau = Nợ năm Cách 2

trước + Tổng DT – Tổng số dự kiến thu

3. Dự toán SL SX: (VD: CS HTK: 21% lượng tiêu thụ tháng sau, TCK T9 Q3 SL tiêu thụ

dự kiến là 40.000 SP) Chỉ tiêu T7 T8 T9 Q3

1. SL tiêu thụ dự kiến (theo dự toán tiêu thụ) 21% x SL 21% x SL 2. SL TCK dự kiến 40.000 SL TCK T9 tiêu thụ T8 tiêu thụ T9 21% x SL 3. SL TĐK dự kiến TCK T7 TCK T8 SL TĐK T7 tiêu thụ T7 4. SLSX(1+2–3)

4. Dự toán CP SX (tính theo SL SX – bảng 3) Chỉ tiêu T7 T8 T9 Q3

I. Biến phí SX (1 x 2) 1. SL SX

2. Biến phí đơn vị về SX Lưu Thu Trang - Mia lOMoARcPSD|447 443 71 II. Định phí SX III. CP SX (I + II)

5. Dự toán CP SX KD (tính theo SL tiêu thụ) Chỉ tiêu T7 T8 T9 Q3 I. Biến phí (1 x 2) 1. SL tiêu thụ

2. Biến phí đơn vị (biến phí SX + biến phí ngoài SX) - Biến phí SX

- Biến phí ngoài SX

II. Định phí (1 + 2) 1. Định phí SX 2. Định phí ngoài SX III. CP SX KD (I + II)

6. Dự toán BCKQ quý (năm) N T7 T8 T9 Cả quý Chỉ tiêu Đơ Tổng Tỷ Đơn Tổng Đơn Tổng Tỷ lệ n vị số lệ vị số Tỷ lệ vị số 1. DT 2. BP - BP SX - BP ngoài SX 3. LB(1–2) 4. ĐP - ĐP SX - ĐP ngoài SX 5. LN(3–4)

Dạng 4: Cho DN có 1 SP, lập BCKQ, tìm DT và SL mục tiêu khi biết các thông tin

LN (B1 tr200, b5.1 ; 5.2) 1. BCKQ 2. Công thức: 2.1.

LB = ĐP thì đạt hoà vốn. 2.2.

Muốn tối đa hoá LN thì chỉ cần tối đa hoá LB:

- LN = SL x lb – ĐP = LB - ĐP (1 mặt hàng) 2.3.

Công thức tính ∆LN:

- ∆LN = ∆LB = ∆SL x lb (g, bp, ĐP không đổi)

- ∆LN = ∆LB - ∆ĐP = ∆SL x lb - ∆ĐP (g, bp không đổi) Lưu Thu Trang - Mia lOMoARcPSD|447 443 71

- ∆LN = SL mới x (g mới – bp mới) – LB hiện tại - ∆ĐP 2.4.

Công thức tìm SL khi có sự thay đổi về LN và tỷ suất LN:

- TH1: biết tỷ suất LN/DT = a => SL = ĐP/(lb – a x g)

- TH2: biết tỷ suất LN/LB = b => SL = ĐP/[(1-b) x lb]

- TH3: biết tỷ suất ln = c => SL = ĐP/(lb-c)

- TH4: biết ∆LN hoặc tỷ lệ thay đổi LN => SL = (LN + ∆LN + ĐP)/lb

3. Một số câu hỏi ví dụ:

- Biết tỷ suất LN/DT = 20%. Tìm SL?

- Biết tỷ suất LN/LB = 40%. Tìm SL?

- Doanh thu tiêu thụ phải là bao nhiêu để đạt mức lợi nhuận 40% trên tổng lãi trên biến phí?

- Lợi nhuận đơn vị = 21% giá bán đơn vị. Tìm SL, DT?

- LN tăng thêm 30%. Tìm SL?

Dạng 5: DN có nhiều SP, lập BCKQ, tìm LN khi KCTT đổi 1. BCKQ 2. Công thức: 2.1.

Kết cấu tiêu thụ (KCTT)

- KCTT theo SL i = SL i / ∑SL

- KCTT theo DT i = DT i / ∑DT - Ý nghĩa:

+ KCTT có ảnh hưởng tới ln, thay đổi KCTT thì có thể thay đổi LN.

+ Tăng lợi nhuận thì có thể thay đổi KCTT theo hướng tăng tiêu thụ các SP có LB% cao. 2.2.

Tỷ suất lãi trên biến phí (LB%) – Tỷ lệ số dư đảm phí

- 1 loại SP: LB% = (lb / g) x 100 = (LB / DT) x 100

- Nhiều loại SP:

+ Công thức 1: LB% = ∑LB toàn DN / ∑DT toàn DN

+ Công thức 2: LB% = ∑(KCTT theo DT i x LB% i) 2.3.

Một số công thức cho dạng câu hỏi thay đổi KCTT tìm LN:

- KCTT SL thay đổi tìm LN => ∆LN i = ∆SL i x lb i

- KCTT DT thay đổi tìm LN => LN mới = DT x LB% mới – ĐP hiện tại

Dạng 6: 2 công ty có DT như nhau (5.6; VD tr162, B6 chương 5) 1. BCKQ 2. Công thức: Lưu Thu Trang - Mia lOMoARcPSD|447 443 71 2.1.

Kết cấu CP (KCCP) - KCCP = 1 gồm: + ĐP% = ĐP/CP

+ BP% = BP/CP = 1 – ĐP%

- Công cụ để nghiên cứu về KCCP là “điểm không chênh lệch” (DT, CP, SL, g, LN của 2 công

ty cùng tiêu thụ 1 SP là như nhau nhưng có KCCP ngược nhau) 2.2.

Đòn bẩy kinh doanh (ĐB)

- Độ lớn của đòn bẩy KD (ĐB) = Tốc độ tăng LN / Tốc độ tăng DT

- Độ lớn của đòn bẩy KD (ĐB) = LB/LN = LB/(LB – ĐP)

- Khi DT giảm thì tốc độ giảm LN cũng nhanh: LN = LB/ĐB ; LB = LN x ĐB

- Khi DT tăng thì tốc độ tăng LN = ĐB x tốc độ tăng DT 2.3.

Công thức tính ∆LN (Dạng 4):

- ∆LN = ∆LB = ∆SL x lb (g, bp, ĐP không đổi)

- ∆LN = ∆LB - ∆ĐP = ∆SL x lb - ∆ĐP (g, bp không đổi)

- ∆LN = SL mới x (g mới – bp mới) – LB hiện tại - ∆ĐP

Dạng 7: Tìm phương án tối ưu (5.7; b2, 3 trong sách) 1. BCKQ 2. Công thức:

- ∆LN = SL mới x (g mới – bp mới) – LB hiện tại - ∆ĐP

- SL mới = SL x (1 + tỷ lệ tăng giảm)

- g mới = g x (1 + tỷ lệ tăng giảm)

- bp mới = bp x (1 + tỷ lệ tăng giảm)

Dạng 8: Tính hoà vốn. Tìm cơ cấu sản xuất khi biết giờ máy. Lựa chọn đơn đặt hàng. 1. BCKQ 2. Công thức: 2.1. Điểm hoà vốn:

2.1.1. Với 1 SP:

- SL h = ĐP/lb = DT h / g

- DT h = ĐP / LB% = SL h x g

- Tg h = (SL h x 12)/SL (Tg h: thời gian hoà vốn)

- h% = (SL h/SL k) x 100 (h%: Công suất hoà vốn ; SL k: SL có thể khai thác theo thiết kế trong 1 năm)

2.1.2. Từ 2 SP trở lên:

- B1: Tính KCTT DT i = DT i / ∑DT

- B2: LB% toàn DN = ∑LB / ∑DT = ∑(KCTT DT i x LB% i) Lưu Thu Trang - Mia lOMoARcPSD|447 443 71

- B3: DT h toàn DN = ∑ĐP / LB% toàn DN

- B4: DT h i = DT h toàn DN x KCTT DT i

- SL h i = DT h i / g i 2.2. CCSX: ND A B Tổng 1. g 2. bp 3. lb (1-2) 4. Giờ SX 1 SP 5. lb/1 giờ máy (3/4)

6. Thứ tự ưu tiên (TTUT) SX 7. Giờ máy SD (8 x 4) 8. SL SX (7/4) 9. SL nhu cầu 10. LB (8 x 3)

- TTUT: SP nào có “lb/1 giờ máy” lớn nhất thì ưu tiên số 1, theo thứ tự từ lớn đến bé.

- SL SX: SP nào TTUT lớn nhất thì SX tất cả số SL nhu cầu.

- Giờ máy SD: bằng mục 8 x 4; SP có TTUT cuối cùng thì lấy tổng giờ máy SD trừ giờ máy

của SP TTUT 1 2… xong tính SL SX. 2.3.

Lựa chọn đơn đặt hàng:

- Tính SL, g, bp, ĐP (∆ĐP) của từng đơn hàng.

- Công thức tính LN của từng đơn hàng: LN = DT – BP – ĐP = SL x g – SL x bp – ĐP

- Nếu LN của tất cả đơn hàng bằng âm => Không nhận đơn nào.

- Nếu LN của tất cả đơn hàng > 0 => Nhận đơn có LN lớn nhất.

Dạng 9: Bài tập về định giá bán (ĐGB) 1. BCKQ 2. Công thức: 2.1. Trình tự: - Tính CP gốc.

- Tính tỷ lệ CP cộng thêm (CPCT). - Tính DT, g. - Lập phiếu ĐGB. 2.2.

ĐGB SP theo Z SX:

- CP gốc = Z SX = CP NVLTT + CP NCTT + CP SXC = (bp NVLTT + bp NCTT + bp SXC) x SL + ĐP SXC Lưu Thu Trang - Mia lOMoARcPSD|447 443 71

(Vốn đầu tư x Tỷ lệ hoàn vốn mong muốn (hvmm) ) + CP BH, CP QLDN - Tỷ lệ CPCT = CP gốc

- DT = CP gốc x (1 + tỷ lệ CPCT) - g = DT / SL

- Mẫu phiếu tính giá bán SP (tr212):

Tổng số Đơn vị SP 1. CP cơ sở - NVLTT - NCTT - SXC

2. Số tiền cộng thêm 3. Giá bán 2.3.

ĐGB SP theo Biến phí toàn bộ:

- CP gốc = Biến phí toàn bộ = CP NVLTT + CP NCTT + BP SXC + BP BH + BP QLDN =

(bp NVLTT + bp NCTT + bp SXC + bp BH + bp QLDN ) x SL

(Vốn đầu tư x Tỷ lệ hvmm) + ĐP SXC, ĐP BH, ĐP QLDN - Tỷ lệ CPCT = CP gốc

- DT = CP gốc x (1 + Tỷ lệ CPCT) - g = DT / SL

- Mẫu phiếu tính giá bán SP (tr214): Tổng số Đơn vị SP 1. CP cơ sở - Biến phí NVLTT - Biến phí NCTT - Biến phí SXC - Biến phí BH - Biến phí QLDN

2. Số tiền cộng thêm 3. Giá bán 2.4.

Một số công thức bổ sung:

- CP NVLTT = bp NVLTT x SL

- CP NCTT = bp NCTT x SL Lưu Thu Trang - Mia lOMoARcPSD|447 443 71

- CP BH = SL x bp BH + ĐP BH = BP BH + ĐP BH

- CP QLDN = SL x bp QLDN + ĐP QLDN = BP QLDN + ĐP QLDN Lưu Thu Trang - Mia

Tài liệu liên quan:

-

Bài kiểm tra Kế toán thương mại dịch vụ số 1 | Đại học Mở Hà Nội

391 196 -

Đề cương lý thuyết nguyên lý kế toán - Kế toán | Đại học Mở Hà Nội

593 297 -

Phát triển kỹ năng cá nhân 2, 35 câu hỏi trắc nghiệm thường gặp - Kế toán | Đại học Mở Hà Nội

628 314 -

Bài tập môn kế toán doanh nghiệp - Kế toán | Đại học Mở Hà Nội

371 186