Đánh giá quản trị hàng tồn kho tại Bibica | Đại học Thương Mại

Trong xu thế hiện nay, việc Việt Nam đã gia nhập sâu rộng vào tổ chức thương mại quốc tế (WTO) đã làm cho môi trường cạnh tranh của các doanh nghiệp trong nước diễn ra hết sức sôi động với nhiều cơ hội và những thách thức nguy hiểm. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị hàng tồn kho ( TMU) 11 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47207194

VIỆN ĐÀO TẠO QUỐC TẾ

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI BÀI THẢO LUẬN Môn : Quản trị tài chính Giảng viên : Ngô Thị Ngọc Nhóm : 04 Lớp học phần : 23103FMGM0211

Đề tài thảo luận:

Đánh giá hiệu quả quản trị hàng tồn kho của doanh nghiệp lOMoAR cPSD| 47207194 Lời mở đầu

Trong xu thế hiện nay, việc Việt Nam đã gia nhập sâu rộng vào tổ chức thương

mại quốc tế (WTO) đã làm cho môi trường cạnh tranh của các doanh nghiệp trong

nước diễn ra hết sức sôi động với nhiều cơ hội và những thách thức nguy hiểm.

Để tồn tại và phát triển, các doanh nghiệp trong nước buộc phải thay đổi phương

thức quản lý để nâng cao chất lượng sản phẩm, hạ giá thành sản phẩm, giảm thiểu

tối đa chi phí sản xuất để bảo đảm tính cạnh tranh cho sản phẩm của doanh nghiệp mình.

Đối với các doanh nghiệp sản xuất cũng như các doanh nghiệp thương mại,

công tác quản lý hàng tồn nguyên vật liệu là một vấn đề hết sức quan trọng và có

ý nghĩa đặc biệt vì công tác quản lý tồn kho nguyên liệu được thực hiện tốt sẽ giúp

doanh nghiệp giảm được chi phí cho việc tồn trữ nguyên vật liệu, tránh được việc

chiếm dụng nhiều vốn cho tồn kho, giảm chi phí cho việc thuê mướn mặt bằng,

thuê kho để chứa nguyên vật liệu, đồng thời đảm bảo cung ứng đầy đủ nguyên vật

liệu cho sản xuất, tránh thiếu hụt nguyên vật liệu dẫn đến việc đình trệ dây chuyển

sản xuất, thiếu hụt thành phần cung ứng cho thị trường dẫn đến giảm lợi nhuận,

hay mất khách hàng, mất thị trường mất đi thị phần vốn có,...

Hiện nay, công tác quản lý hàng tồn kho được đánh giá là một khâu rất quan

trọng trong quản trị doanh nghiệp nhưng đôi khi nó chưa thực sự được coi trọng,

quan tâm đúng mực tại các doanh nghiệp trong nước nói chung và những doanh

nghiệp kinh doanh trong lĩnh vực sữa nói riêng. Chính bởi lẽ đó, đề tài:"Phân tích

hàng tồn kho của một doanh nghiệp” để phần nào có cái nhìn tổng quát về công

tác quản trị hàng tồn kho của một doanh nghiệp kinh doanh, từ đó có thể đưa ra

những giải pháp nhằm nâng cao hiệu quả công tác quản trị này.

CHƯƠNG I: CƠ SỞ LÝ LUẬN

1.1. Khái niệm hàng tồn kho - quản trị hàng tồn kho Hàng tồn kho a. Hàng tồn kho

- Hàng tồn kho là những mặt hàng sản phẩm được doanh nghiệp giữ để bán ra sau

cùng. Nói cách khác, hàng tồn kho là những mặt hàng dự trữ mà một công ty sản xuất

ra để bán và những thành phần tạo nên sản phẩm. Do đó, hàng tồn kho chính là sự liên

kết giữa việc sản xuất và bán sản phẩm đồng thời là một bộ phận của tài sản ngắn hạn,

chiếm tỉ trọng lớn, có vai trò quan trọng trong việc sản xuất kinh doanh của doanh nghiệp.

- Hàng tồn kho, hay hàng lưu kho, là danh mục nguyên vật liệu và sản phẩm hoặc

chính bản thân nguyên vật liệu và sản phẩm đang được một doanh nghiệp giữ trong kho.

Nếu biết quản trị hàng tồn kho nếu được thực hiện đúng cách, có thể làm giảm các khoản

chi phí và tăng lợi nhuận cho công ty. lOMoAR cPSD| 47207194

b. Quản trị hàng tồn kho

- Quản trị hàng tồn kho là việc thực hiện các chức năng quản lý để thiết lập kế hoạch,

tiếp nhận, cất trữ, vận chuyển, kiểm soát và cấp phát vật tư nhằm sử dụng tốt nhất các

nguồn lực nhằm phục vụ cho khách hàng, đáp ứng mục tiêu của doanh nghiệp.

- Quản trị hàng tồn kho là hoạt động kiểm soát sự luân chuyển hàng tồn kho thông

qua chuỗi giá trị, từ việc xử lý trong sản xuất đến phân phối.

1.2. Phân loại hàng tồn kho

- Phân loại theo mục đích sử dụng và công dụng của hàng tồn kho:

+ Hàng tồn kho dự trữ cho sản xuất: toàn bộ là hàng được dự trữ để phục vụ trực tiếp

hoặc gián tiếp cho hoạt động sản xuất như nguyên vật liệu, bán thành phẩm, công cụ

dụng cụ gồm cả giá trị sản phẩm dở dang.

+ Hàng tồn kho dự trữ cho tiêu thụ: phản ảnh toàn bộ hàng tồn kho được dự trữ phục

vụ cho mục đích bán ra của doanh nghiệp như hàng hóa thành phẩm.

- Phân loại theo nguồn hình thành:

+ Hàng mua từ bên ngoài: là toàn bộ hàng được doanh nghiệp mua từ các nhà cung

cấp ngoài hệ thống tổ chức kinh doanh của doanh nghiệp. Hàng mua nội bộ: là toàn bộ

hàng được doanh nghiệp mua từ các nhà cung cấp thuộc hệ thống tổ chức kinh doanh của

doanh nghiệp như mua hàng giữa các đơn vị trực thuộc trong cùng 1 Công ty, Tổng Công ty...

+ Hàng tồn kho tự gia công: là toàn bộ hàng tồn kho được doanh nghiệp sản xuất, gia công tạo thành.

+ Hàng tồn kho được nhập từ các nguồn khác.

- Phân loại tồn kho theo nhu cầu sử dụng, bao gồm: Hàng sử dụng cho sản xuất

kinh doanh và hàng chưa cần sử dụng.

- Phân loại hàng tồn kho theo kế hoạch dự trữ, sản xuất và tiêu thụ, bao

- gồm: hàng tồn trữ an toàn và hàng tồn trữ thực tế.

- Phân loại hàng tồn kho theo phẩm chất, bao gồm: Hàng chất lượng tốt, hàng kém

phẩm chất và hàng mất phẩm chất.

- Phân loại hàng tồn kho theo địa điểm bảo quản, có: Hàng trong doanh nghiệp và hàng ngoài doanh nghiệp.

1.3. Vai trò của quản trị hàng tồn kho

- Đảm bảo cung ứng, dự trữ, sử dụng tiết kiệm các loại vật tư có tác động mạnh mẽ

đến các mặt hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Đảm bảo cho quá trình hoạt động sản xuất kinh doanh của doanh nghiệp được tiến

hành liên tục, đều đặn theo đúng kế hoạch và có đủ hàng hoá, thành phẩm để cung ứng ra thị trường.

- Thúc đẩy quá trình luân chuyển nhanh vật tư, sử dụng vốn hợp lý có - hiệu

quả và tiết kiệm chi phí. lOMoAR cPSD| 47207194

- Kiểm tra tình hình thực hiện cung cấp vật tư, đối chiếu với tình hình sản xuất, kinh

doanh và tình hình kho hàng để kịp thời báo cáo cho bộ phận thu mua có biện pháp khắc phục kịp thời.

1.4. Các nhân tố ảnh hưởng đến tồn kho dự trữ

Tồn kho dự trữ của doanh nghiệp là những tài sản doanh nghiệp lưu trữ để sản xuất

hoặc bán ra sau này. Trong các doanh nghiệp, tồn kho thường bao gồm nguyên liệu,

nhiên liệu dự trữ sản xuất, sản phẩm dở dang, thành phẩm hàng hóa chờ tiêu thụ. Tùy

theo ngành nghề kinh doanh mà tỷ trọng các loại tài sản trên có khác nhau. Trong các

doanh nghiệp sản xuất, nguyên liệu, nhiên liệu dự trữ thường chiếm tỷ trọng lớn. Trong

các doanh nghiệp thương mại, tồn kho chủ yếu là hàng hóa chờ tiêu thụ.

Mức tồn kho dự trữ của doanh nghiệp nhiều hay ít thường phụ thuộc vào một số yếu tố cơ bản sau: -

Quy mô sản xuất và nhu cầu dự trữ nguyên vật liệu cho sản xuất kinh doanh

của doanh nghiệp. Nhu cầu dự trữ nguyên vật liệu, hàng hóa của doanh nghiệp

thường bao gồm: Dự trữ thường xuyên, dự trữ bảo hiểm, dự trữ thời vụ. -

Khả năng sẵn sàng cung ứng của thị trường. -

Thời gian vận chuyển hàng từ nhà cung cấp đến doanh nghiệp. - Xu

hướng biến động giá cả hàng hóa, nguyên vật - Độ dài thời gian chu kỳ sản xuất sản phẩm. - liệu. -

Trình độ tổ chức sản xuất và khả năng tiêu thụ sản phẩm của doanh nghiệp. -

Khả năng xâm nhập và mở rộng thị trường tiêu thụ sản phẩm... -

Quản trị hàng tồn kho bao gồm việc lập kế hoạch, tổ chức và quản lý các

hoạt động nhằm vào nguồn nguyên liệu và hàng hóa đi vào, đi ra khỏi doanh nghiệp.

Quản trị tồn kho phải trả lời được các câu hỏi: -

Lượng hàng đặt là bao nhiêu để chi phí tồn kho nhỏ nhất? -

Vào thời điểm nào thì bắt đầu đặt hàng?

1.5. Các chi phí tồn kho

Chi phí tồn kho có liên quan trực tiếp đến giá vốn của hàng bán. Bởi vậy các quyết

định tốt liên quan đến khối lượng hàng hóa mua vào và quản lý hàng tồn kho dự trữ cho

phép doanh nghiệp tiết kiệm chi phí, tăng thu nhập. Các chi phi gắn liền với hàng tồn

kho (gọi là chi phí tồn kho) bao gồm:

- Chi phí đặt hàng: bao gồm các chi phí liên quan đến việc chuẩn bị và phát hành

đơn đặt hàng như chi phí giao dịch, quản lý, kiểm tra và thanh toán. Chi phi đặt hàng

cho mỗi lần đặt hàng thường tương đối ổn định không phụ thuộc vào số lượng hàng

được mua. Trong mỗi kỳ kinh doanh chi phi đặt hàng thường tỷ lệ với số lần đặt hàng

trong kỳ. Khi khối lượng hàng của mỗi lần đặt hàng nhỏ thì số lần đặt hàng tăng lên và

chi phí đặt hàng do vậy cũng tăng lên và ngược lại. lOMoAR cPSD| 47207194

- Chi phí lưu kho (hay chi phí bảo quản): Chi phí này xuất hiện khi doanh nghiệp

phải lưu giữ hàng để bán, bao gồm chi phí đóng gói hàng, chi phí bốc xếp hàng vào kho,

chi phí thuê kho, bảo hiểm, khấu hao kho và thiết bị kho chi phí hao hụt, hư hỏng hàng

hóa, lãi vay... Các yếu tố chi phí này phụ thuộc vào khối lượng hàng hóa mua vào. Nếu

khối lượng hàng đặt mua mỗi lần lớn, thì chi phí lưu kho tăng và ngược lại. - Các chi phí khác:

+ Chi phí giảm doanh thu do hết hàng: Có thể xem đây là một loại chi phi cơ hội

do doanh nghiệp hết một loại hàng nào đó mà khách hàng có nhu cầu. Doanh nghiệp

có thể xử lý tình trạng hết hàng bằng cách hối thúc một đơn đặt hàng từ người cung

cấp loại hãng đó. Chi phí hối thúc cho lần đặt hàng sẽ bao gồm chi phí đặt hàng bổ

sung cộng với chi phí vận chuyển (nếu có). Nếu không doanh nghiệp sẽ mất một khoản doanh thu do hết hàng.

+ Chi phi mất uy tín với khách hàng: đây cũng được xem là một loại chi phí cơ hội

và được xác định căn cứ vào khoản thu nhập dự báo sẽ thu được từ việc bán hàng trong

tương lai bị mất đi do việc mất uy tín với khách hàng vì việc hết hàng gây ra.

+ Chi phi gián đoạn sản xuất. Một số yếu tố chi phi liên quan đến việc ra quyết

định về hàng tồn kho và quản lý hàng bán không tồn tại trong hệ thống kế toán hiện

hành. Chẳng hạn chi phí cơ hội là một yếu tố chi phí quan trọng nhưng không được

ghi chép trong hệ thống kế toán.

1.6. Mô hình đặt hàng hiệu quả nhất (EOQ)

Mô hình EOQ là một mô hình quản trị tồn kho mang tính định lượng, có thể dùng nó

để tìm mức tồn kho tối ưu cho doanh nghiệp.

Yếu tố quyết định trong quản trị hàng tồn kho là dự báo chính xác khối lượng các loại

hàng hóa cần dự trữ trong kỳ nghiên cứu - thưởng là một năm. Những doanh nghiệp có

nhu cầu dự trữ hàng hóa mang tính thời vụ có thể chọn kỷ dự bảo phù hợp với đặc điểm kinh doanh của mình.

Sau khi đã có số liệu dự báo chính xác về mức dự trữ hàng năm, doanh nghiệp có thể

xác định số lần đặt hàng trong năm và khối lượng hàng hóa trong mỗi lần đặt hàng. Mục

đích của những tính toán này là tìm được cơ cấu tồn kho có tổng chi phí nằm ở mức tối thiểu.

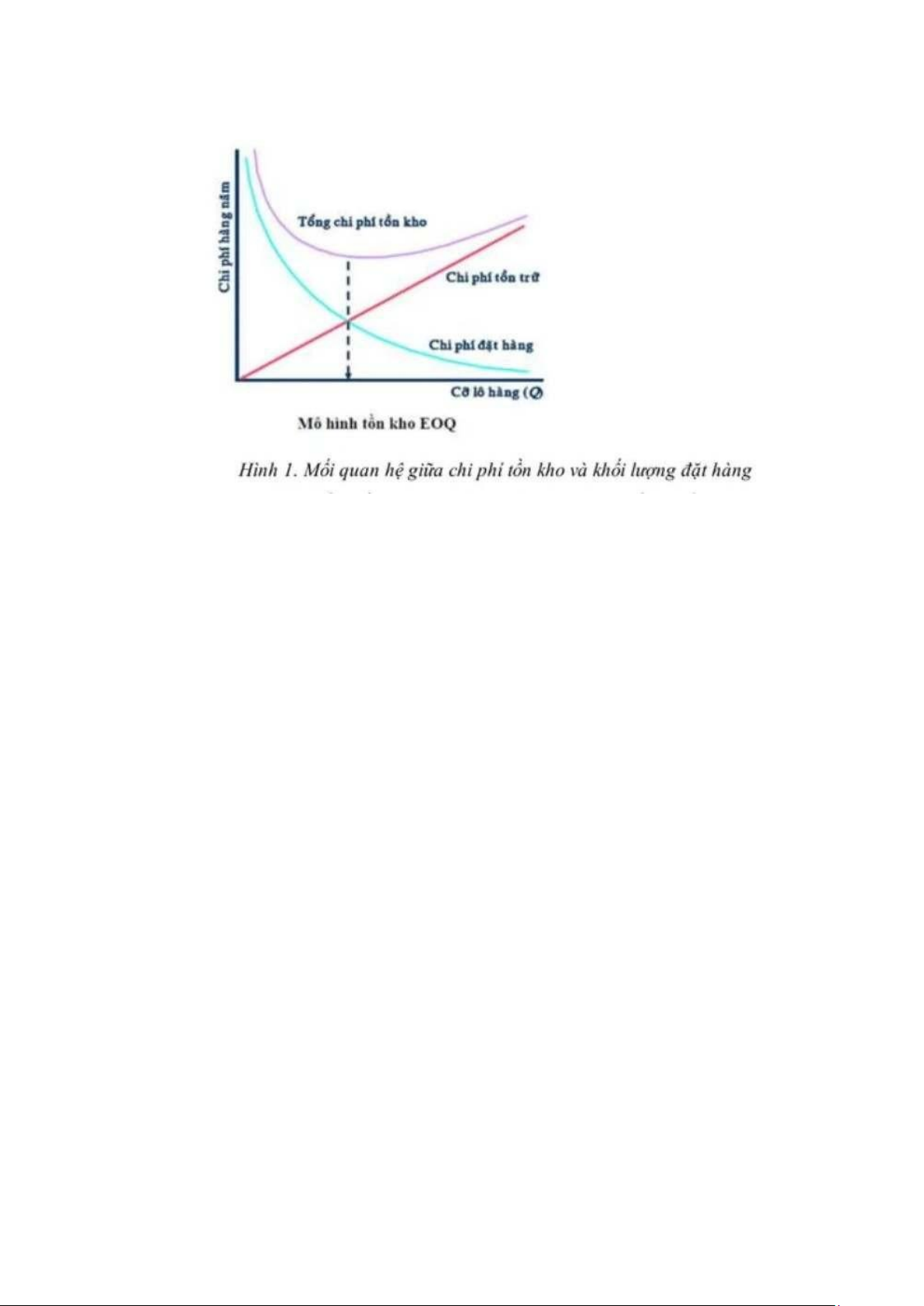

Giữa chi phí đặt hàng và chi phí bảo quản hàng tồn kho có mối quan hệ tương quan

tỷ lệ nghịch. Khi số lần đặt hàng nhiều, khối lượng hàng hóa tồn kho bình quân thấp,

dẫn tới chi phí tồn kho thấp song chi phi đặt hàng cao. Ngược lại, khi số lần đặt hàng

giảm đi thì khối lượng hàng trong mỗi lần đặt hàng cao, lượng tồn kho lớn hơn, do đó

chỉ phi tồn trữ hàng hóa cao và chỉ phí đặt hàng giảm.

Như vậy, vấn đề quan trọng đầu tiên của việc quản lý hàng tồn kho là quyết định cần

đặt mua bao nhiêu đối với một loại hàng nhất định. Mô hình đặt hàng hiệu quả (EOQ)

xác định số lượng hàng mua tối ưu trong mỗi lần đặt hàng để dự trữ. Mô hình này giả thiết rằng: lOMoAR cPSD| 47207194

- Lượng hàng mua trong mỗi lần đặt hàng là như nhau.

- Nhu cầu, chi phí đặt hàng và chi phí bảo quản là xác định. Thời gian mua hàng

(Purchase order lead time) - thời gian từ khi đặt một đơn hàng tới khi nhận được hàng -

Chi phí mua của mỗi đơn vị không bị ảnh hưởng bởi số lượng hàng được đặt. Giả thiết

này làm cho chi phí mua hàng sẽ không ảnh hưởng đến mô hình EOQ bởi vì chi phí mua

hàng của tất cả các hàng hoá mua vào sẽ như nhau bất kể quy mô đơn hàng với số lượng hàng đặt là bao nhiêu.

- Không xảy ra hiện tượng hết hàng: một lý do biện hộ cho gia thiết này là ở chỗ chỉ

phi cho một lần hết hàng là quá đắt. Chúng ta phải luôn duy trì một lượng tồn kho thích

hợp để đảm bảo hiện tượng hết hàng không xảy ra.

- Với những giả thiết này, phân tích EOQ bỏ qua các chi phí cơ hội như như chi phí

giảm doanh thu do hết hàng, chi phi mất uy tín với khách hàng, chi phi gián đoạn sản xuất...

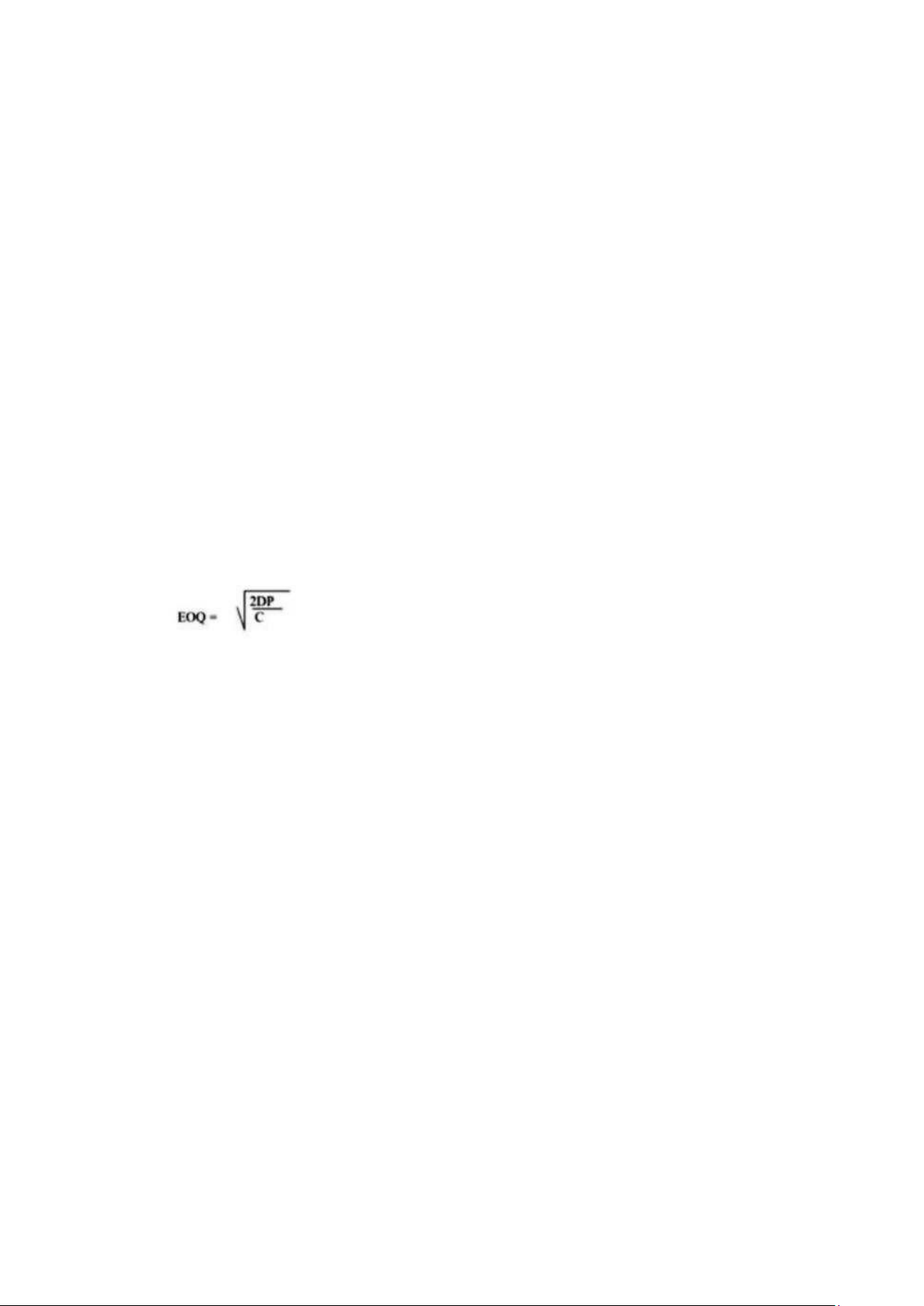

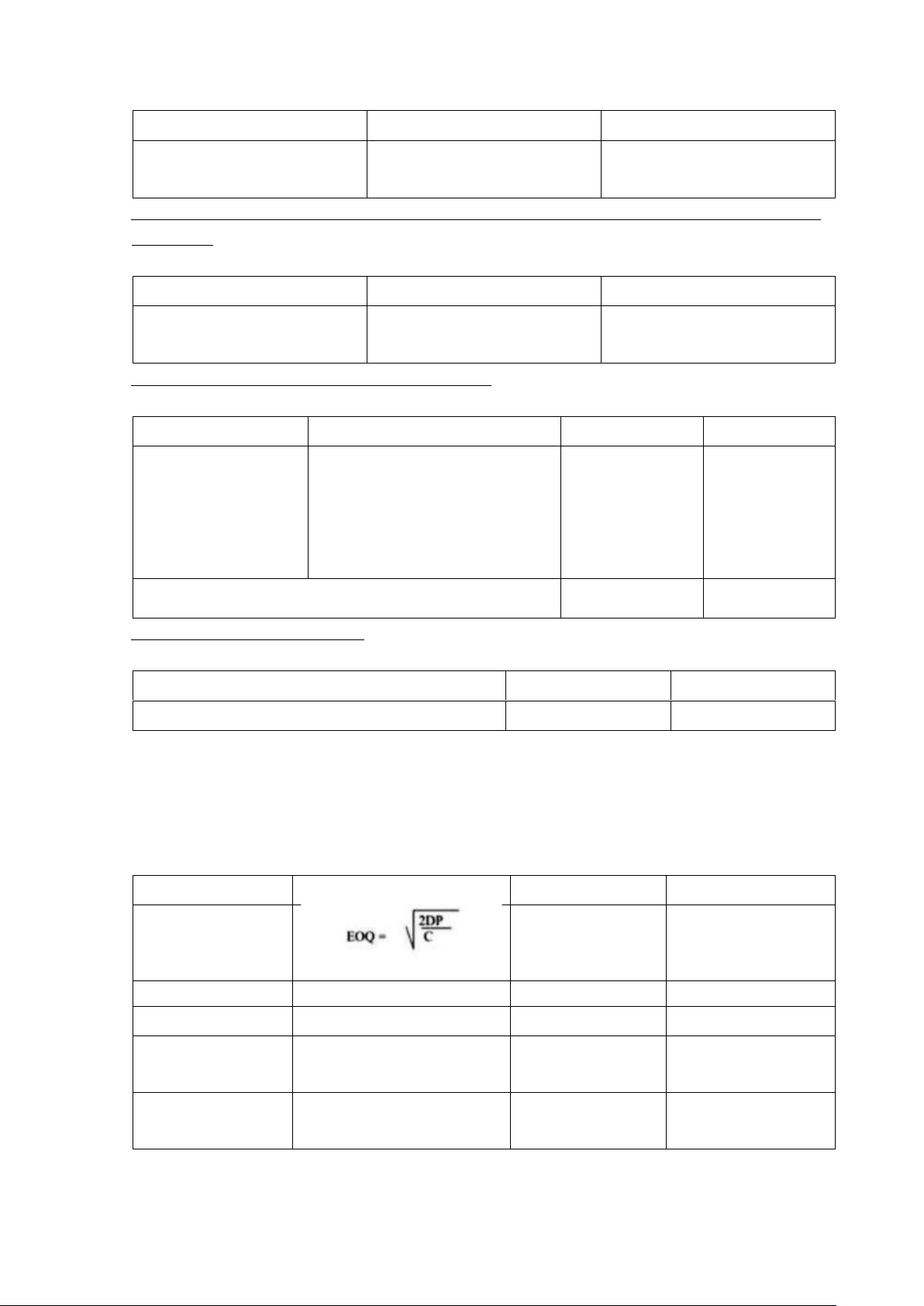

Để xác định EOQ, chúng ta phải tối thiểu hóa chi phí đặt hàng và chi phí bảo quản.

Tổng chi phí tồn kho = Tổng chi phi đặt hàng + Tổng chi phí bảo quản = (D/EOQ) x P +(EOQ/2) x C

Như vậy, theo lý thuyết về mô hình số lượng hàng đặt có hiệu quả thì: Trong đó:

EOQ: Số lượng hàng đặt có hiệu quả

D : Tổng nhu cầu số lượng 1 loại sản phẩm cho một khoảng thời gian nhất định. P: Chi

phí cho mỗi lần đặt hàng.

C : Chi phi bảo quản trên một đơn vị hàng tồn kho. Công thức cho thấy EOQ tỷ lệ thuận

với nhu cầu và chi phí đặt hàng, tỷ lệ nghịch với chi phí bảo quản.

Ưu điểm của EOQ là giúp tối thiểu hóa chi phí đặt hàng cũng như lưu kho. Nhưng

hạn chế là phải đáp ứng nhiều giả thuyết mới cho ra kết quả chính xác, dễ làm mất đi

tính thực tế và tạo sự chênh lệch

→ Vậy nên doanh nghiệp cần cân nhắc và ứng dụng vào hoạt động doanh nghiệp để có

ước tính chính xác nhất chi phí tiêu tốn cho việc lưu trữ hàng hóa. lOMoAR cPSD| 47207194

Hình trên cho thấy mối quan hệ giữa các chi phí thành phần và tổng chi phí với số

lượng hàng hóa trong mỗi lần đặt hàng (Q). Khi Q tăng, tổng chi phí giảm dần và đạt

đến điểm cực tiểu và sau đó bắt đầu tăng lên. Khối lượng hàng hóa tối ưu trong mỗi lần đặt hàng.

CHƯƠNG 2: PHÂN TÍCH HÀNG TỒN KHO Ở DOANH NGHIỆP BIBICA

2.1. Giới thiệu về công ty

2.1.1. Giới thiệu chung

CÔNG TY CỔ PHẦN BIBICA

Địa chỉ: 443 Lý Thường Kiệt, Phường 8, Quận Tân Bình, Tp.HCM Tel: 028.3971 7920

Email: bibica@bibica.com.vn

Website: www.bibica.com.vn

Tiền thân của công ty là phân xưởng kẹo của nhà máy Đường Biên Hòa được thành

lập từ năm 1990. Năm 1998, Công ty Đường Biên Hòa từ một bộ phận của doanh nghiệp

nhà nước thành Công ty CP Bánh Kẹo Biên Hòa. Công ty CP Bánh Kẹo Biên Hòa chính

thức đổi tên thành "Công Ty CP Bibica" kể từ ngày 17/1/2007. Đến năm 2001, mã cổ

phiếu BBC của công ty được niêm yết trên Trung tâm giao dịch chứng khoán TP. Hồ

Chí Minh. Công ty CP Bibica là 1 trong 5 công ty bánh kẹo lớn nhất trong ngành với

sản phẩm kẹo dẫn đầu trong cả nước chiếm 7.2% thị phần, dòng bánh khô của Bibica

cũng chiếm khoảng 20% thị phần bánh khô cả nước. Hiện nay công ty có 3 nhà máy tại

Biên Hòa, Bình Dương, Hưng Yên với tổng công suất thiết kế các dây chuyền khoảng

19.000 tấn sản phẩm các loại/năm. Với hệ thống phân phối rộng khắp cả nước, dây

chuyền sản xuất hiện đại đáp ứng các nhu cầu, tiêu chuẩn vệ sinh an toàn thực phẩm,

công ty đang ngày càng mở rộng quy mô, hoạt động góp phần khẳng định vị thế trên thị lOMoAR cPSD| 47207194

trường. Nhờ những nỗ lực đã đạt được trong nhiều năm qua, các sản phẩm của công ty

luôn được bình chọn là hàng Việt Nam chất lượng cao trong nhiều năm và có uy tín đối với người tiêu dùng.

Công ty cổ phần Bibica đã được người tiêu dùng bình chọn là Hàng Việt Nam chất

lượng cao trong suốt 20 năm hoạt động. Bước ngoặt của công ty bắt đầu sau khi trở

thành đối tác chiến lược, Tập đoàn Lotte đã hỗ trợ Bibica trong lĩnh vực công nghệ, bán

hàng và tiếp thị, nghiên cứu phát triển; tạo điều kiện giúp Bibica mở rộng và phát triển

kinh doanh. Hiện nay, Bibica có hệ thống phân phối hơn 100.000 điểm bán, 120 nhà

phân phối, trên 600 siêu thị cửa hàng tiện lợi, thương hiệu Bibica còn lan rộng ra 21

quốc gia trên thế giới như Mỹ, Nhật Bản, Singapore, Cuba. Tầm nhìn đến năm 2020,

Bibica luôn đảm bảo cung cấp những sản phẩm đảm bảo an toàn vệ sinh thực phẩm, giá

trị dinh dưỡng và phấn đấu trở thành công ty bánh kẹo hàng đầu Việt Nam.

2.1.2. Ngành nghề kinh doanh

- Sản xuất mua bán các sản phẩm đường, bánh kẹo, nha bột dinh dưỡng, sữa và các sản phẩm từ sữa.

- Kinh doanh thực phẩm công nghệ, vật tư, hóa chất và nguyên liệu.

- Kinh doanh nhà, môi giới cho thuê bất động sản.

- Sản xuất mua bán rượu, bia, đồ uống, thực phẩm chế biến, chè uống... • Dịch vụ liên quan đến vận tải

2.1.3. Tình hình kinh doanh gần đây

- Năm 2020 công ty ghi nhận doanh thu đạt gần 1.219 tỷ (đạt 85,7% so với năm

2018 và 81% so với năm 2019), hoàn thành được 80,7% so với kế hoạch đề ra. Lợi

nhuận sau thuế đạt 96,6 tỷ đồng (đạt 101% so với năm 2019 và 88% so với năm 2018)

- Năm 2021 công ty ghi nhận doanh thu đạt gần 1.092 tỷ (đạt 73% so với năm 2019

và đạt 90% so với năm 2020), hoàn thành được 90,5% so với kế hoạch đề ra. Lợi nhuận

sau thuế đạt 22,4 tỷ đồng (lỗ 23% so với năm 2020 và lỗ 24% so với năm 2019) 2.2.

Thực trạng quản trị công tác hàng tồn kho của doanh nghiệp

2.2.1. Phân thích tình hình tài sản ngắn hạn và dài hạn qua bảng cân đối kế toán

(Đơn vị: triệu đồng) Chỉ tiêu 2020 2021 2022 I - TÀI SẢN NGẮN HẠN 717,590 578,230 694,738

1. Tiền và các khoản tương đương tiền 112,811, 202,816 152,012

2. Các khoản đầu tư tài chính ngắn hạn 97,438 5,383 191,926

3. Các khoản phải thu ngắn hạn 348,649 208,097 183,432 4. Hàng tồn kho 126,216 93,337 118,478

5. Tài sản ngắn hạn khác 32,473 76,329 54,841 lOMoAR cPSD| 47207194 II - TÀI SẢN DÀI HẠN 825,511 1,061,307 1,155,639

1. Các khoản phải thu dài hạn 28 23 2. Tài sản cố định 474,719 607,031 657,408

3. Bất động sản đầu tư 22,513 20,853

4. Tài sản dở dang dài hạn 2,450 201,918 67,656

5. Đầu tư tài chính dài hạn 200,000 200,000

6. Tài sản dài hạn khác 148,342 229,814 209,698 Tổng cộng tài sản 1,543,102 1,639,538 1,850,377 I - NỢ PHẢI TRẢ 447,380 658,073 487,056 1. Nợ ngắn hạn 430,844 520,240 472,466 2. Nợ dài hạn 16,535 137,833 14,590 II – VỐN CHỦ SỞ HỮU 1,095,722 981,646 1,363,321 1. Vốn chủ sở hữu 1,095,722 981,646 1,363,321 Tổng cộng nguồn vốn 1,543,102 1,639,538 1,850,377

- Tổng tài sản năm 2021 so với năm 2020 tăng lên 96,436 triệu đồng với tỷ lệ

tăng10,6%. Tuy nhiên, tài sản ngắn hạn giảm 139,360 triệu đồng và tài sản dài hạn

tăng 235.796 triệu đồng. Ta thấy công ty thay đổi theo hướng tăng tỷ trọng tài sản dài

hạn và giảm tỷ trọng tài sản ngắn hạn.

- Tổng tài sản năm 2022 so với năm 2021 tăng lên 210,839 triệu đồng với tỷ lệ

tăng11,2%. Trong đó, tài sản ngắn hạn tăng 115,508 triệu đồng và tài sản dài hạn cũng

tăng nhẹ 94,332 triệu đồng. Qua đó, ta thấy giai đoạn 2021 đến 2022 công ty đã thay

đổi theo hướng ngược lại với năm trước đó, cụ thể tỷ trọng tài sản dài hạn và ngắn hạn đều tăng.

Nhìn chung, tổng tài sản qua 3 năm từ 2020 đến 2022 của Công ty BIBICA có sự

tăng trưởng ở mức tương đối nhưng không đồng đều, có sự thay đổi giữa tỷ trọng tài sản

dài hạn và tài sản dài hạn.

2.2.2. Phân loại hàng tồn kho của công ty:

Bibica phân loại hàng tồn kho theo Chuẩn mực số 02 là một trong 26 chuẩn mực kế

toán được ban hành và công bố theo Quyết định số 149/2001/QĐ- BTC ngày 31 tháng

12 năm 2001 của Bộ trưởng Bộ Tài chính.

(Đơn vị: Triệu đồng) Chỉ tiêu Số cuối năm Số đầu năm Giá gốc Dự phòng Giá gốc Dự phòng Thành phẩm, 54,976 (4,048) 27,390 (4,108) hàng hóa lOMoAR cPSD| 47207194 Nguyên liệu, 36,925 (1,785) 48.873 (3,468) vật liệu Công cụ, dụng 24,268 (119) 10,231 (157,036) cụ Chi phí sản 2,306 - 6,841 - xuất kinh doanh dở dang Tổng cộng 118,478 (5,953) 93,337 (7,733)

Hàng tồn kho năm 2022 của Công ty Bibica

2.2.3. Phân tích mô hình hàng tồn kho EOQ của công ty Bibica Áp dụng

mô hình EOQ tính lượng đặt hàng tối ưu của Công ty Bibica:

Các giả định của mô hình EOQ như sau:

• Nhu cầu về hàng tồn kho ổn định ( không thay đổi).

• Thời gian chờ hàng kể từ khi đặt hàng đến khi nhận hàng là xác định và không thay đổi.

• Công ty tiếp nhận toàn bộ số hàng đặt mua từ nhà cung ứng tại cùng một thời điểm.

• Chỉ có duy nhất 2 loại chi phí là chi phí đặt hàng và chi phí bảo quản.

• Không có sự thiếu hụt xảy ra nếu đơn hàng được thực hiện đúng hạn, tức là nếu

việc đặt hàng sau khi xác định được lượng hàng tồn kho tối ưu và đặt hàng được

thực hiện đúng hạn thì sẽ hoàn toàn không có tình trạng thiếu hụt hàng tồn kho

dẫn đến gián đoạn sản xuất và tiêu thụ. Ta gọi:

D:Tổng nhu cầu số lượng 1 loại sản phẩm trong mỗi quý d:

Tổng nhu cầu số lượng 1 loại sản phẩm trong ngày

P: Chi phí cho mỗi lần đặt hàng

EOQ: Số lượng đặt hàng hiệu quả

C: Chi phí bảo quản trên một tấn hàng tồn kho TC: Tổng chi phí tồn kho

L: Thời gian chờ từ lúc đặt hàng đến khi nhận được hàng n*: Số lượng đặt hàng tối ưu trong năm

T*: Khoảng thời gian dự trữ tối ưu

Ta giả sử các số liệu về sản phẩm bánh kẹo của doanh nghiệp Bibica

Ta có các số liệu sau: a . Xác định

nhu cầu số lượng sản phẩm:

(Đơn vị: tấn sản phẩm) lOMoAR cPSD| 47207194 Chỉ tiêu Năm 2021 Năm 2022 Nhu cầu số lượng sản 245,150 265,000 phẩm mỗi năm (D)

b . Xác định nhu cầu số lượng sản phẩm một ngày (d) biết mỗi năm công ty làm việc 365 ngày:

(Đơn vị: tấn sản phẩm) Chỉ tiêu Năm 2021 Năm 2022

Nhu cầu số lượng sản 850 900 phẩm 1 ngày (d)

c.Xác định chi phí đặt hàng cho 1 đơn hàng: (Đơn vị: đồng) Chỉ tiêu

Các chi phí cụ thể Năm 2021 Năm 2022 Chi phí đặt hàng - Gọi điện, thư giao 300,000 300,000

cho 1 lần đặt hàng dịch 151,000,000 169,000,000 (P) - Chi phí vận chuyển 180,000,000 230,000,000 - Chi phí giao nhận, kiểm trahàng hóa Tổng 331,300,000 399,300,000

d. Xác định chi phí bảo quản (Đơn vị: đồng) Chỉ tiêu Năm 2021 Năm 2022 Chi phí bảo quản (C) 62,540 65,500

Dựa vào C,P,D vừa tính được (Theo giả định) ở trên để tính mức tồn kho tối ưu

(EOQ*), tổng chi phí tồn kho tối thiểu (TCmin), Khoảng thời gian dự trữ tối ưu (T*),

điểm tái đặt hàng của công ty (R) và số lượng đơn đặt hàng tối ưu trong năm (n*).

Biết rằng giả định thời gian chờ từ lúc đặt hàng đến lúc nhận được hàng (L) trong cả

2 quý là 7 ngày làm việc. Chỉ tiêu Công thức tính Năm 2021 Năm 2022 Mức tồn kho tối 50,964 56,842 (sản phẩm) ưu (EOQ) (sản phẩm)

Tổng chi phí tồn TC = (D/EOQ) x P + 3,187,282,829 3,723,130,336 kho (TC) (EOQ/2) x C (đồng) (đồng)

Khoảng thời gian T* = EOQ : d 60 (ngày) 63 (ngày) dự trữ tối ưu (T*) Điểm tái đặt R = d x L

5950 (sản phẩm) 6300 (sản phẩm) hàng (R) lOMoAR cPSD| 47207194

Số lượng đơn đặt n* = D : EOQ 5 lần 4 lần hàng tối ưu trong năm (n*)

2.2.4. Số vòng quay hàng tồn kho năm (đơn vị: Triệu đồng)

Dựa theo số liệu năm 2020-2021 của doanh nghiệp Bibica: -

Số vòng quay hàng tồn kho = Doanh thu / Giá trị kho trung bình = 1,091,174 /85,603 = 13 (vòng) -

Số ngày của 1 vòng quay = Số ngày trong chu kì / Số vòng quay hàng tồn kho = 365 / 13 = 28 (ngày)

CHƯƠNG 3: ĐÁNH GIÁ CHUNG VÀ GIẢI PHÁP HOÀN THIỆN VỀ QUẢN

TRỊ HÀNG TỒN KHO 3.1. Những ưu điểm trong công tác quản lý hàng tồn kho

- Nhà quản trị doanh nghiệp chú trọng tới công tác quản lý hàng tồn kho.

- Quản lý hàng tồn kho tại doanh nghiệp được phân cho các cá nhân, mỗi cá nhân

phụ trách một công việc riêng biệt và có liên quan đến nhau, thuận lợi cho việc phân

công nhiệm vụ và truy cứu trách nhiệm khi có sự cố xảy ra.

- Các cá nhân phụ trách quản lý kho có tinh thần trách nhiệm cao; ý - thức làm việc năng suất.

- Tổ trưởng tổ quản lý kho luôn tiếp nhận ý kiến đóng góp của nhân viên để công

tác quản lý đạt hiệu quả hơn.

3.2. Những nhược điểm trong công tác quản lý hàng tồn kho

- Do cơ sở hạ tầng - kỹ thuật tại kho của doanh nghiệp còn nhiều hạn chế nên một

số ít hàng hóa trong quá trình bóc dở, bảo quản bị rách vỏ bao bì, biến tính sản phẩm,...

- Trình độ nghiệp vụ và khả năng đánh giá đối với chất lượng hàng lưu kho của nhân

viên còn ở mức trung bình, dẫn tới xảy ra sai sót trong một số ít báo cáo tồn kho.

- Chưa xác định được lượng đặt hàng tối ưu, dẫn tới phát sinh chi phí không đáng

có ( lượng đặt hàng quá lớn so với mức hàng lưu kho làm trì hoãn thời gian giao hàng

hoặc đơn hàng đó bị hủy do công ty không có khả năng cung ứng; lượng đặt hàng quá

thấp so với mức hàng tồn kho làm phát sinh rủi ro biến tính; giảm chất lượng; thiếu hụt;

mất mát trong quá trình bóc dỡ và bảo quản).

- Doanh nghiệp luôn trong tình trạng bị động do không có khả năng dự đoán trước

về lượng đặt hàng của khách; do đó khả năng phản ứng kịp thời với sự thay đổi về nhu

cầu của thị trường còn thấp.

- Hàng hóa phát sinh các hao mòn vô hình (chi phí đối với những sản phẩm bị lỗi

khi không còn bán được với mức giá ban đầu do không tiêu thụ hết và sản phẩm mới

cùng loại được sản xuất, nhập về có tính năng ưu việt hơn. Do đó, doanh nghiệp chỉ có

thể lựa chọn một trong hai phương án: chấp nhận bán giá thấp nhằm thu hồi vốn hoặc

vứt bỏ. Sản phẩm có hao mòn vô hình lớn nhất trong danh mục hàng tồn kho kho của công ty là sữa tươi. lOMoAR cPSD| 47207194

3.3. Một số giải pháp đề xuất

- Công ty nên đầu tư cơ sở hạ tầng đủ đáp ứng nhu cầu hàng hóa của doanh nghiệp

để tránh tình trạng hàng hóa xếp chồng, dẫn đến công tác bảo quản hàng hóa bị hư hỏng, giảm chất lượng.

- Đào tạo chuyên nghiệp đội ngũ nhân viên cũng như đội ngũ kế cận có đủ các kiến

thức chuyên môn về công tác để tránh xảy ra tình trạng sai sót trong quá trình báo cáo hàng hóa .

- Nhà quản trị cần xác định rõ khối lượng khách đặt hàng, cũng như lượng hàng hóa

còn lại trong kho để đáp ứng đúng, đủ nhu cầu của người mua hàng. Nếu hàng hóa trong

kho còn lại không đủ số lượng đặt mua của khách hàng thì công ty cần có những giải

pháp kịp thời để giải quyết với khách hàng cũng tránh để xảy ra tình trạng hàng hóa bị tồn kho quá nhiều.

- Doanh nghiệp nên chủ động trong tình huống nhu cầu đặt hàng của khách hàng để

có những đáp ứng tốt nhất, phản ứng kịp thời với những thay đổi về yếu tố thị trường.

- Công ty nên có những tính toán chính xác dự báo nhu cầu hàng hóa trong thời

điểm sắp tới để lưu trữ hàng trong kho, số lượng hàng hóa tồn kho chỉ được tồn tại ở

mức cho phép, tránh để tình trạng tồn quá nhiều dẫn đến chất lượng hàng hóa bị hao

mòn, cũng như chi phí về kho vận, bảo quản tốn kém.

Tài liệu liên quan:

-

Bài thuyết trình AR Warehouse Transformation Strategy môn Quản lý tồn kho | Trường Đại học Thương Mại

43 22 -

Bài tập kiểm tra tình hình hàng tồn kho và thủ tục kiểm toán | Đại học Thương Mại

117 59 -

Vòng Quay Hàng Tồn Kho và Đánh Giá Hiệu Quản Trị | Đại học Thương Mại

99 50 -

Kế Toán Hàng Tồn Kho Theo IPSAS | Đại học Thương Mại

91 46