Đánh giá và quyết định kinh tế môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

Phân tích hoạt động kinh doanh là quá trình nghiên cứu để phân tích toàn bộ quá trình và kết quả hoạt động kinh doanh ở doanh nghiệp. Tài liệu được sưu tầm gồm 6 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Phân tích hoạt động kinh doanh (BAS1320) 11 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58815430

PHÂN TÍCH HOẠT ĐỘNG KINH DOANH

• Phân tích hoạt động kinh doanh là gì: là quá trình nghiên cứu để

phân tích toàn bộ quá trình và kết quả hoạt động kinh doanh ở doanh nghiệp

• Mục tiêu phân tích hoạt động kinh doang là gì - Biến con số

thuần túy biết nói lên ý nghĩa kinh tế

- Phân tích đánh giá nhận xét nhăm đưa ra những giải pháp đúng đắn

- Đưa ra kết luận đúng đắn và mang tính thuyết phục cao

- Phát hiện và khai thác các khả năng tiềm tàng trong hoạt động kinh doanh - Phòng ngừa rủi ro

- Đưa ra quyết định đúng đắn

Nhiệm vụ của phân tích hoạt động kinh doanh

- Đối với nhà quản trị kinh doanh

+ đánh giá đầy đủ và chính xác thực trạng của các hoạt động kinh tế trong doanh nghiệp

cũng như khả năng tiềm tàng của doanh nghiệp

+ xác định chính xác các nhân tố chủ quan và khách quan ảnh hưởng đến kết quả hoạt

động sản xuất kinh doanh

+ đề xuất các biện pháp để nâng cao kết quả và hiệu quả sản xuất kinh doanh

- Nhà cho vây: phân tích quyết định tài trợ vốn

- Nhà đầu tư: phân tích để có quyết định đầu tư, liên doanh liên kết

- Các cổ đông: phân tích để đánh giá hiệu quả kinh doanh của doanh nghiệp nơi họ có vốn góp của mình

- Cơ quan khác như thuế, thống kê: cung cấp thông tin chính xác làm cơ sở cho việc hạch

toán thuế tính toán các chỉ tiêu thống kê

• Điều kiện để so sánh Phải cùng phản ánh nội dung kinh tế.

Phải cùng phương pháp tính toán.

Phải cùng một đơn vị đo lường.

Phải cùng một khoảng thời gian hạch toán.

• Kết quả của phân tích hoạt động kinh doanh

- làm rõ chất lượng hoạt động kinh doanh và các nguồn tiềm năng cần được khai thác

- đề ra các phương án và giải pháp giúp nâng cao hiệu quả hoạt động sản xuất kinh doanh ở doanh nghiệp

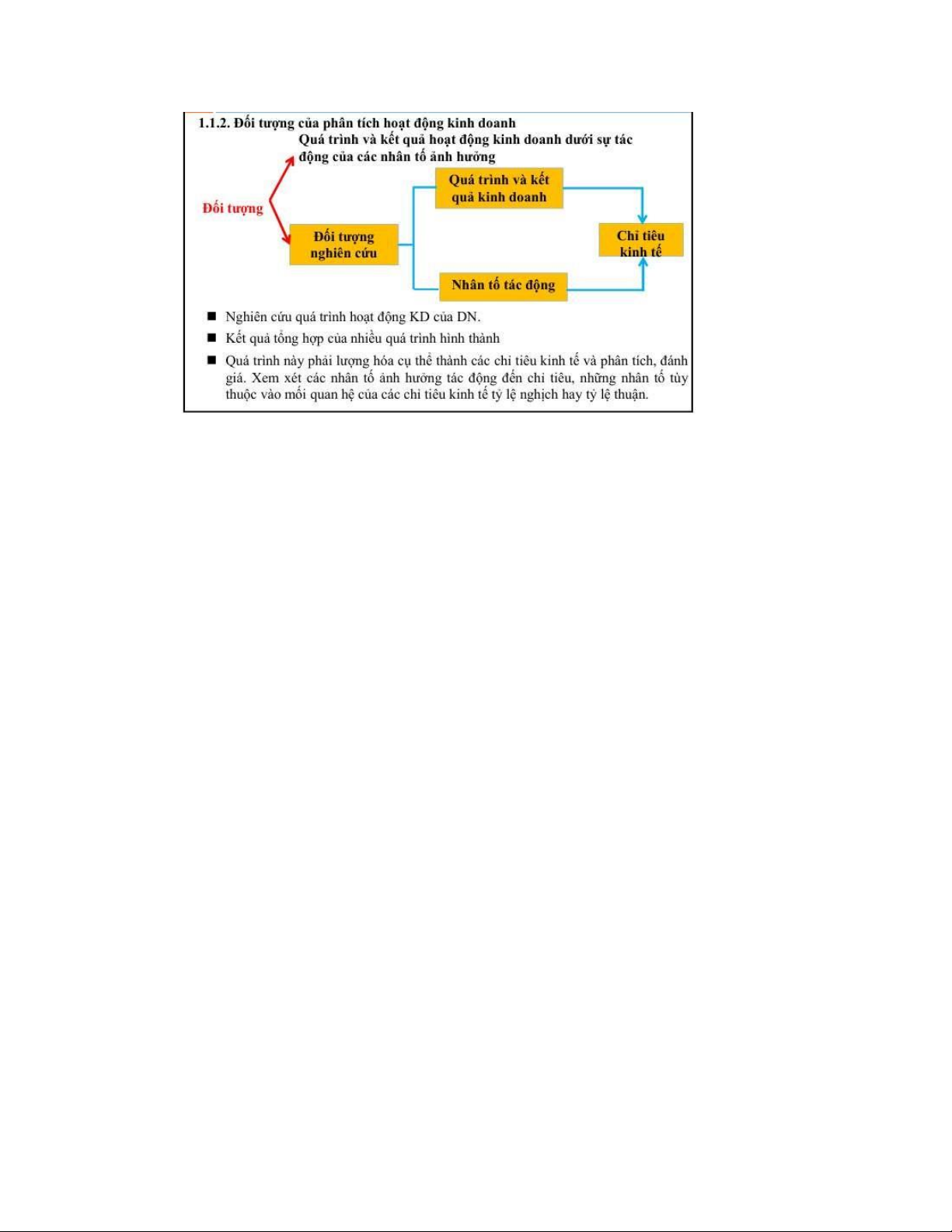

• Đối tượng của phân tích hoạt động kinh doanh+ Đối tượng nghiên cứu của phân

tích hoạt động kinh doanh lOMoAR cPSD| 58815430

• Phương pháp chênh lệch được sử dụng khi nào Chỉ áp dụng cho mối quan hệ toán học tích và thương số

• Ưu và nhược điểm của phương pháp thay thế liên hoàn

+ Uu điểm: Đơn giản, dễ hiểu, dễ tính toán

+ Nhược điểm: Phân tích các yếu tố lần lượt thì phải cố định các yếu tố khác nên trong thực tế

các yếu tố này vẫn thay đổi, không phân biệt yếu tố lượng và chất.

• Vai trò của phân tích hoạt động kinh doanh

• Kì phân tích là gì

• Điều kiện để có thể so sánh được về mặt không gian

• Các hình thức của kĩ thuật so sánh là - So sánh tuyệt đối - So sánh đối tượng

• Chỉ tiêu kinh tế được hiểu là

(GDP) chỉ tiêu phản ánh tổng giá trị của tất cả sản phẩm vật chất và dịch vụ cuối cùng được tạo

ra của một nền kinh tế trong khoảng thời gian cụ thể

• Nhân tố kinh tế được hiểu là

Nhân tố kinh tế là các yếu tố ảnh hưởng đến sự hoạt động và phát triển của nền kinh tế. Đây có

thể bao gồm các yếu tố bên ngoài và bên trong, tác động trực tiếp hoặc gián tiếp lên các quyết

định kinh tế, như sản xuất, tiêu dùng và đầu tư.

• Sử dụng phương pháp so sánh trong phân tích hoạt động kinh doanh

• Phương pháp chỉ số khi xác định ảnh hưởng của các nhân tố chất lượng thì

• Sắp xếp nhân tố nào trước nhân tố nào sau ( theo số lượng rồi mới đến chất lượng)

• Phương pháp hỗn hợp nào được sử dụng nhiều nhất: bình phương bé nhất

• Ý nghĩa của kết quả phân tích sản xuất theo mặt hàng lOMoAR cPSD| 58815430

- Kết quả sản xuất là khối lượng, chất lượng, mặt hàng, kết cấu mặt hàng,..

- Lết quả phụ thuộc vào trình độ quản lí, yếu tố về nhân lực và vật lực của doanh nghiệp

- Kết quả sản xuất tác động đến tiêu thụ hàng hóa, nên fkinh tế thị trường và phải tuân thủ theo quy luật kinh tế

- Qua phân tích kết quả kinh doanh để thấy được trình độ, năng lực quản lí và các nguyên

nhân ảnh hưởng đến qua trình sản xuất nhằm khai thác tiềm năng

- Tài liệu về kết quả sản xuất là cơ sở để phân tích yếu tố chi phí giá thành tiêu thụ,..

• Đánh giá thực hiện hoạt động của khách hàng

• Ý nghĩa của việc phân tích kết cấu mặt hàng thay đổi đến giá trị sản xuất

• Sản lượng sản xuất của doanh nghiệp thể hiện dưới dạng gì

• Phân tích theo phương pháp đơn giá bán bình quân áp dụng cho doanh nghiệp nào

• Trong sản xuất yếu tố nào quan trọng nhất

• Để phân tích tình hình sai hỏng trong sản xuất cần cái gì(Sản phẩm)

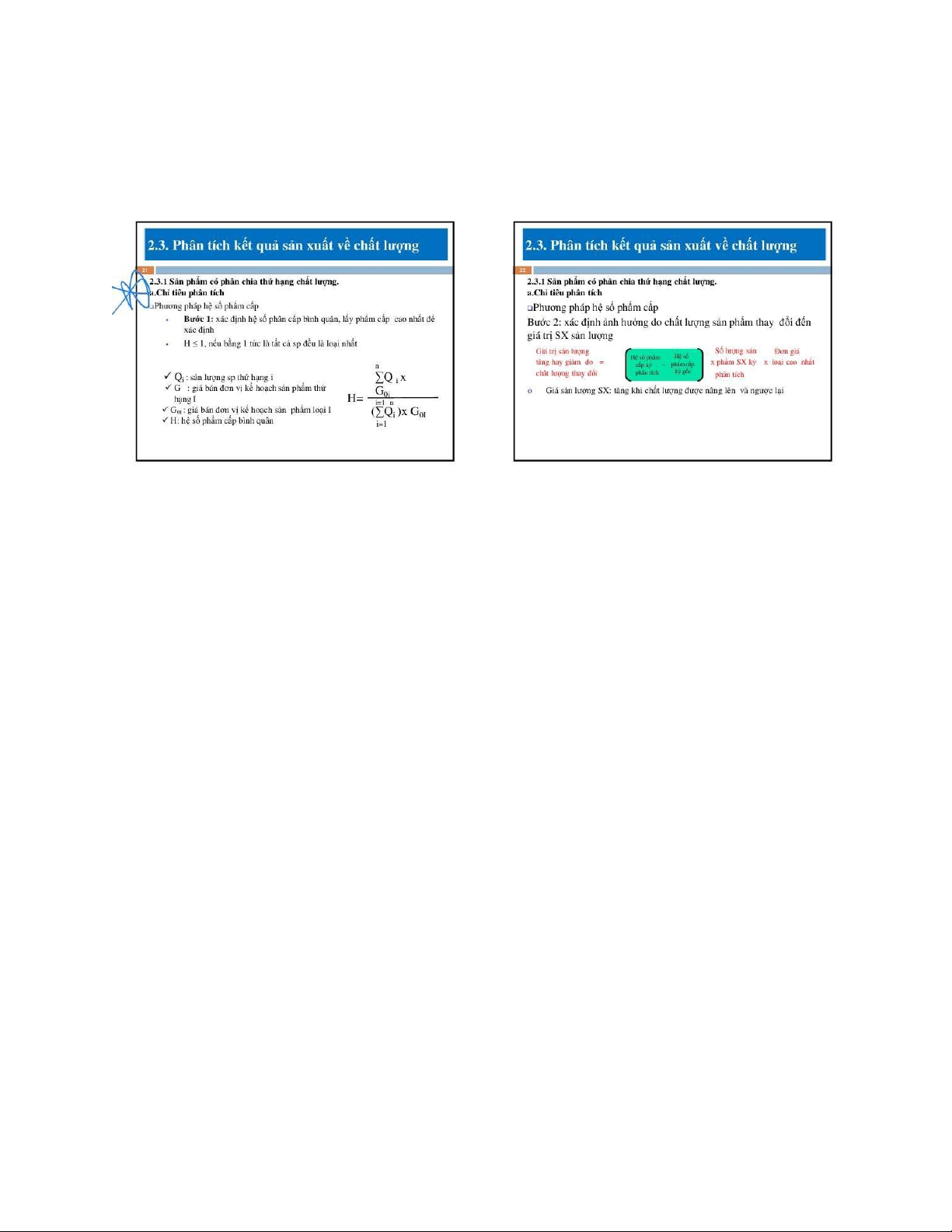

• Hệ số phẩm cấp

• Mục tiêu của phân tích tính đồng bộ trong sản xuất(xem xét tính đồng bộ trong sản xuất)

• Chỉ tiêu cơ bản để phản ánh kết quả sản xuất của doanh nghiệp về mặt khối lượng là gì

• Thước đo nào được sử dụng nhiều trong phân tích ( giá trị)

• Sản lượng sản xuất của doanh nghiệp được xác định dưới dạng gì

• Phân tích tình hình đảm bảo chất lượng sản phẩm để làm gì

• Nhược điểm của phương pháp tỉ lệ phế phẩm ( bỏ sót và không đánh giá chung)

- Không tính được bình quân cho nhiều loại sản phẩm hay toàn doanh nghiệp

- Không phản ánh chính xác tình hình sai hỏng trong sản xuất vì một số sản phẩm có thể sửa chữa được

• Chỉ tiêu phân tích các loại mặt hàng sản xuất có thể là lớn hơn or bằng 100%

• Phân tích các loại sản xuất theo mặt hàng là phương pháp chủ yếu được sử dụng trong lĩnh vực nào

• Phân tích tính đồng bộ trong sản xuất được sử dụng trong loại doanh nghiệp nào

- Áp dụng cho doanh nghiệp sản xuất theo hình thức lắp ráp

- Nếu các chi tiết không đồng bộ sẽ ảnh hưởng đến kết quả kinh doanh

- Có chu kỳ sản xuất ngắn hoặc sản xuất hàng loạt

- Trong quá trình phân tích không cần chú trọng vào việc phân tích với tất cả chi tiết mà

chỉ cần phân tích chi tiết có chu kỳ sản xuất dài, có giá trị lớn và có vai trò quyết định nên giá trị sản phẩm

• Hệ số phẩm cấp kì này lớn hơn kì trước thì chất lượng sản phẩm ngày càng tốt và ngược lại

• Tỉ lệ sai hỏng cá biệt phản ánh điều gì ( phản ánh sai hỏng của sản phẩm )

Tỷ lệ sản phẩm hỏng bq thực tế < Tỷ lệ sản phẩm hỏng bq kế hoạch (kỳtrước): Kết quả sx

thực tế kỳ này có chất lượng kém hơn kế hoạch (kỳtrước). lOMoAR cPSD| 58815430

Tỷ lệ sản phẩm hỏng bq thực tế > Tỷ lệ sản phẩm hỏng bq kế hoạch (kỳtrước): Kết quả sx

thực tế kỳ này có chất lượng kém hơn kế hoạch(kỳtrước).

• Tính hệ số phẩm cấp kế hoạch, thực tế, đơn giá bình quân kế hoạch, thực tế, tỉ lệ

hoàn thành mặt hàng

• ( chương 3) năng suất lao động tăng do gì ( sản lượng tăng và thời gian giảm)

• Năng suất lao động tính bằng giá trị gì ( giá trị sản phẩm tính theo đơn vị thời gian)

• Định mức nào có mối quan hệ chặt chẽ với nhau ( định mức thời gian, định mức sản phẩm)

• Người chủ doanh nghiệp dùng biện pháp gì để tăng năng suất lao động của nhân

viên (Chỉ tiêu này cho biết mỗi đơn vị thời gian lao động tạo ra bao nhiêu đơn vị kết quả

sản xuất, chỉ tiêu này càng cao càng tốt) tăng định mức sản phẩm or giảm giảm định mức thời gian

• Các bước xác định hạn mức tài sản cố định (DN thường xuyên phân tích tình sử dụng

TSCĐ trên phương diện như số lượng, giátrị, công suất…nhằm nâng cao hiệu quả sử

dụng và tiết kiệm chi phí.)

• Tổng số lao động trong doanh nghiệp thường phân thành ( lao động trực tiếp và gián tiếp)

• Sản phẩm không so sánh được là sản phẩm gì ( sản phẩm mới sản xuất)

• Kết quả hạ giá thành sản phẩm là ( tăng lợi ích)

• Giá thành sản xuất sản phẩm phản ánh gì( chi phí bỏ ra trong kì cấu thành nên)

• Bước quan trọng nhất của phương pháp phân tích giá thành sản phẩm so sánh được

( xác định các nhân tố ảnh hưởng)

• Phân tích giá thành sản xuất cung cấp thông tin gì ( thực hiên mục tiêu hạ giá thành và

định mức chi phí sản xuất)

• Điều kiện khi tổng cộng mức ảnh hưởng các nhân tố không bằng đối tượng phân tích ( khi tính sai)

• Các nhân tố ảnh hưởng đến mức hạ giá thành

- sản lượng sản phẩm

- kết cấu mặt hàng lOMoAR cPSD| 58815430

- giá thành đớn vị

• Nhân tố nào không ảnh hưởng đến chi phí /1000 đ sp (nhân tố khối lượng sản phẩm)

• Để xác định tình hình hạ giá thành sản phẩm so sánh được là tốt căn cứ dựa vào đâu

( tỉ lệ hạ giá thành thực tế so với kế hoạch)

• (ch5+6) phương pháp phân tích tài chính doanh nghiệp là gì ( đánh giá, xem xét, phân

tích tình hình doanh nghiệp)

• Mục tiêu của phân tích tài chính doanh nghiệp

• Phân tích tài chính thường sử dụng báo cáo nào ( BCTC)

• Phân tích BCTC cần thiết cho đối tượng nào - doanh nghiệp

- ngân hàng và định ché tài chính - nhà đầu tư

- khách hàng , cơ quan thuế, nhà cung cấp

• Phân tích tỉ số là phân chia các số liệu BCTC thành các số liệu có thể so sánh được

• Tỉ số khả năng thanh toán các khoản nợ ngắn hạn ( là mối quan hệ giữa TSNH và nợ

ngân hàng, thước đo năng lực trả nợ của doanh nghiệp)

• Tỉ số lớn hơn 1 thì khả năng trả nợ của công ty là

Nếu HK > 1, DN đảm bảo khả năng thanh toán, tình hình tài chính bình thường (tốt)

Nếu HK < 1, khả năng thanh toán của DN kém, không đủ tài chính để thanh toán trong kỳ

Nếu HK = 1, DN có tài chính vừa đủ để thanh toán trong kỳ

• Tỉ số nợ chia vốn mà cao thì không tốt

• Người ta thường sử dụng phương pháp nào sau đây để xác định các nhân tố ảnh

hưởng đến một chỉ tiêu phản ánh khả năng sinh lời ( Dupont) phân tích tỷ lệ tài chính

• Tính ROA,ROE,ROI, hiểu được ý nghĩa các loại chỉ số

-Tỷsuấtsinhlờicủavốn (ROI) = (Tổng lợi nhuận kế toán trước thuế và lãi vay/Tổng vốn bình quân )x 100

-Ý nghĩa: Chỉ tiêu này cho biết trong 1 kỳ phân tích DN bỏ ra 100 đồng vốn đầu tư thì thu được

bao nhiêu đồng lợi nhuận.Chỉ tiêu nay mới chỉ thể hiện hiệu quả thực chất của1 đồng vốn sử

dụng trong KD.Chỉ tiêu này càng cao,chứng tỏ hiểu quả sử dụng vốn tốt,đó là nhân tố hấp dẫn DN đầu tư vào HDDKD

-Tỷsuấtsinhlờicủavốnchủ sởhữu(ROE) = (Lợinhuậnsauthuế /Vốnchủsởhữubìnhquân )x100

-Ý nghĩa: Chỉ tiêu này cho biết trong 1 kỳ phân tích DN đầu tư 100 đồng vốn chủ sở hữu, thì thu

được bao nhiêu đồng lợi nhuận sau thuế TNDN,chỉ tiêu này cafng cao chứng tỏ hiệu quả sử dụng vốn CSH của DN là tốt. lOMoAR cPSD| 58815430

-Tỷsuấtsinhlờicủavốnchủ sởhữu(ROA) = (Lợinhuậnsauthuế /Tổngdoanhthu) x 100

-Ý nghĩa: Chỉ tiêu này cho biết trong1 kỳ phân tích DN thu được100 đồng doanh thu hoặc doanh

thu thuần, thì thu được bao nhiêu đồng lợi nhuận sau thuế TNDN.Chỉ tiêu

nàycàngcaochứngtỏhiểuquảsửdụngchiphícàngtốt

Làm bài tập số 8

Tài liệu liên quan:

-

Bản báo cáo Phân tích kinh doanh 2023 Công ty cổ phần sữa Việt Nam (Vinamilk) môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

96 48 -

Bài giảng môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

89 45 -

Câu hỏi Phân tích tình hình kinh doanh của công ty môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

88 44 -

Bài tập lớn môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

86 43 -

Chương 1: Nguồn, vai trò và nhiệm vụ môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

87 44