Đáp án bài 37 tổng hợp - Quyết định cơ bản về marketing của người bán buôn

Đáp án bài 37 tổng hợp - Quyết định cơ bản về marketing của người bán buôn. Tài liệu gồm 5 trang, có 2 mục chính bao gồm các phần trong bài giải liên quan đến học phần Cơ sở toán cho các nhà kinh tế 1 của Học viện Nông nghiệp Việt Nam giúp bạn ôn luyện và nắm vững kiến thức môn học. Mời bạn đọc đón xem!

Môn: Cơ sở toán cho các nhà kinh tế 1 44 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

Bài 37:

I. Giả sử số dư đầu kỳ của một số tài khoản như sau: - Tiền mặt: 20.000.000 đồng - Tiền gửi ngân hàng: 150.000.000 đồng

- Phải thu khách hàng: + Dư Nợ: 100.000.000 đồng (ngắn hạn)

+ Dư Có: 10.000.000 đồng (ngắn hạn)

- Thuế và các khoản phải nộp nhà nước: 12.000.000 đồng - Hàng hóa: 60.000.000 đồng

- Tài sản cố định hữu hình: 600.000.000 đồng

- Phải trả người bán: Dư có:

80.000.000 đồng (của công ty A) (ngắn hạn)

- Phải trả công nhân viên: 14.000.000 đồng

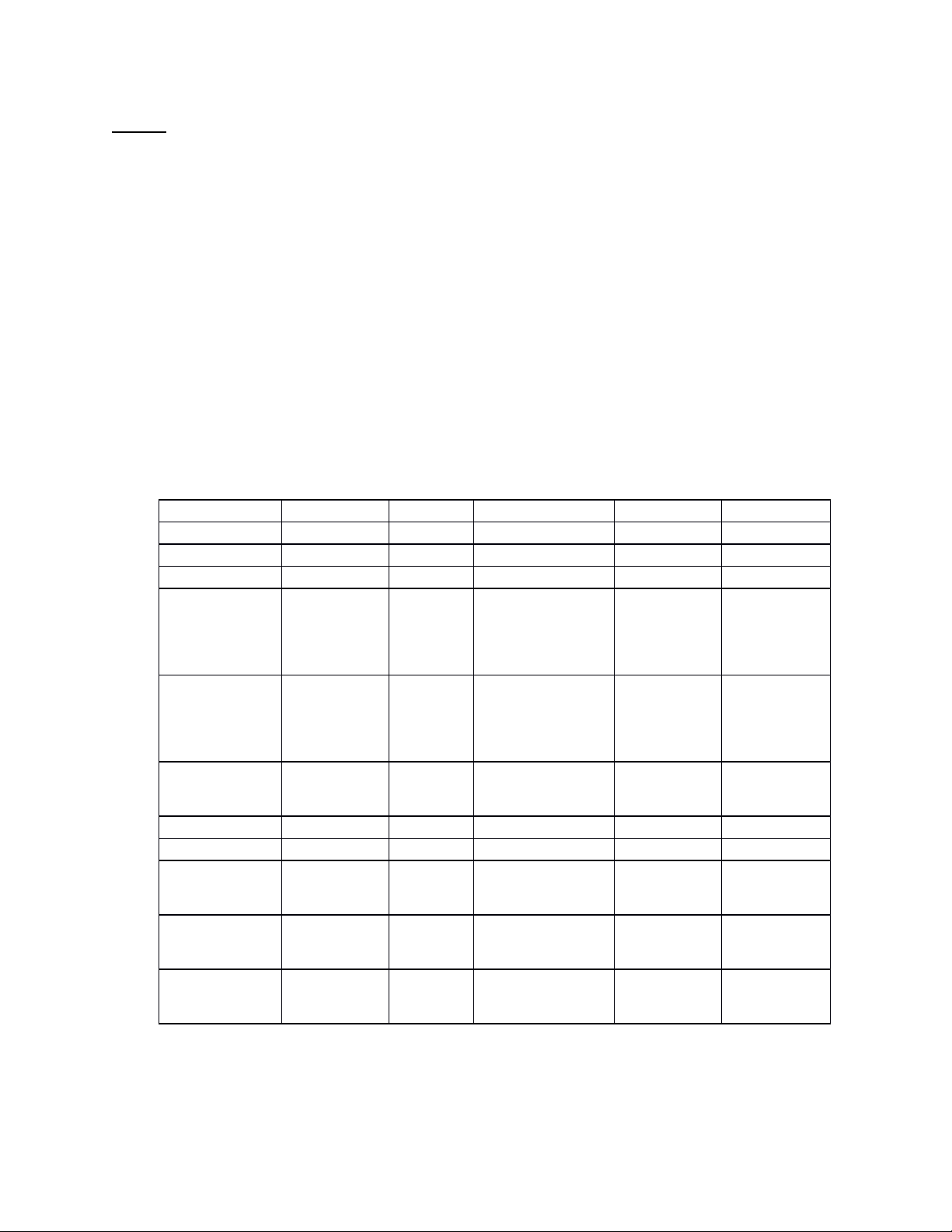

- Vốn đầu tư của chủ sở hữu: X TS ĐK CK NV ĐK CK A.TSNH 330 498 C. NPT 116 259 1.TM 20 6 1.PTNB 80 212 2.TGNH 150 243.9 2.Người mua ttt 10 10 3.Phảithu 100 166 3.Thuế và các 12 27 khoản phải nộp1 4Trả trước 0 60 cho người bán 4.Thuế VAT 0 12.1 4.Phải trả CNV 14 10 đc khấu trừ Hàng hóa 60 10 D. VCSH 814 830 B.TSDH 600 591 VCSH X= 814 814 1.TSCĐHH 600 600 Lợi nhuận sau 0 16 thuế 2 Hao mòn 0 (9) TSCĐ Tổng TS 930 1089 Tổng NV 116 1089 +X Theo pT kế toán: 930=116+x X= 814

II. Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau: Biết Doanh nghiệp kê khai thuế

GTGT theo phương pháp khấu trừ

1. Xuất kho hàng hóa đem bán, giá xuất 50.000.000 đồng, giá bán chưa thuế là

60.000.000 đồng, thuế suất thuế GTGT 10%, chưa thu được tiền hàng Giá vốn:

Nợ TK 632/ Có Tk 156: 50 Doanh thu Nợ TK 131: 66

Có Tk 511: 60 Có TK 3331: 6

2. DN mua một số hàng hóa của công ty A nhập kho giá chưa thuế là 120.000.000

đồng, thuế GTGT là 10%, chưa thanh toán tiền hàng Nợ TK 156: 120 Nợ Tk 133: 12 Có Tk 331: 132

3. Doanh nghiệp chuyển khoản trả trước cho người bán B là 60.000.000 đồng Nợ TK 331B/Có Tk 112: 60

4. Tính ra tiền lương phải thanh toán cho cán bộ công nhân viên (tính vào CP QLDN)

trong kỳ là 10.000.000 đồng

Nợ Tk 642/Có TK 334: 10

5. Định kỳ doanh nghiệp trích khấu hao tài sản cố định tính vào chi phí QLDN trong kỳ là 9.000.000 đồng

Nợ TK 642/Có TK 214: 9

6. Doanh nghiệp xuất hàng hóa đem bán, giá xuất 120.000.000 đồng, giá bán chưa

thuế là 150.000.000 đồng, thuế suất thuế GTGT 10% đã thu được tiền bằng chuyển khoản Giá vốn

Nợ TK 632/Có Tk 156: 120 Doanh thu Nợ TK 112: 165

Có TK 511: 150 Có TK 3331: 15

7. Doanh nghiệp xuất quỹ tiền mặt thanh toán tiền lương cho cán bộ công nhân viên là 14.000.000 đồng Nợ TK 334/Có TK 111: 14

8. Doanh nghiệp chuyển khoản thanh toán tiền sử dụng dịch vụ trong kỳ của phòng

hành chính và phòng kế toán theo giá chưa thuế là 1.000.000 đồng, thuế suất thuế GTGT 10%

Nợ Tk 642: 1 Nợ Tk 133: 0.1 Có TK 112: 1.1

9. Doanh nghiệp chuyển khoản nộp thuế là 10.000.000 đồng Nơ TK 333/Có Tk 112: 10

10. Cuối kỳ doanh nghiệp kết chuyển chi phí, doanh thu và xác định kết quả

Doanh thu TK 511= 210 Chi phí:

+ Giá vốn TK 632= 170

+ Chi phí quản lý TK 642= 20

Các bút toán kết chuyển + Kết chuyển doanh thu Nợ TK 911/ Có TK 511: 210 + Kết chuyển chi phí Nợ TK 911: 190 Có Tk 632: 170 Có TK 642: 20 + Tính thuế TNDN Nợ TK 821: 4 Có TK 3334: 4 + Kết chuyển thuế TNDN Nợ TK 911/Có TK 821: 4

+ Kết chuyển lãi hoạt động kinh doanh Nợ TK 911/Có TK 421: 16

Trong bài thu nhập miễn thuế, lỗ kết chuyển, chi phí ko hợp lý, doanh thu ko chịu thuế =0

1. Doanh thu thuần= Doanh thu= 210

2. Lợi nhuận gộp= 210-190= 20 3. Lợi nhuận thuần= 20 4. Lợi nhuận khác=0

5. Tổng LN kế toán trước thuế = 20

6. Thu nhập tính thuế= 20

7. Chi phí thuế phải nộp = 20*20%=4

8. Lợi nhuận sau thuế= 20-4=16

Yêu cầu: - Tìm X

- Định khoản các nghiệp vụ kinh tế phát sinh, xác định mối quan hệ đối ứng. Biết các

khoản doanh thu là doanh thu chịu thuế, chi phí là chi hợp lý hợp lệ.

- Phản ánh vào sơ đồ chữ T và khóa sổ kế toán

- Lập bảng cân đối tài khoản (Biết thuế suất thuế TNDN 20%)

- Lập bảng cân đối kế toán - Lập biểu B02

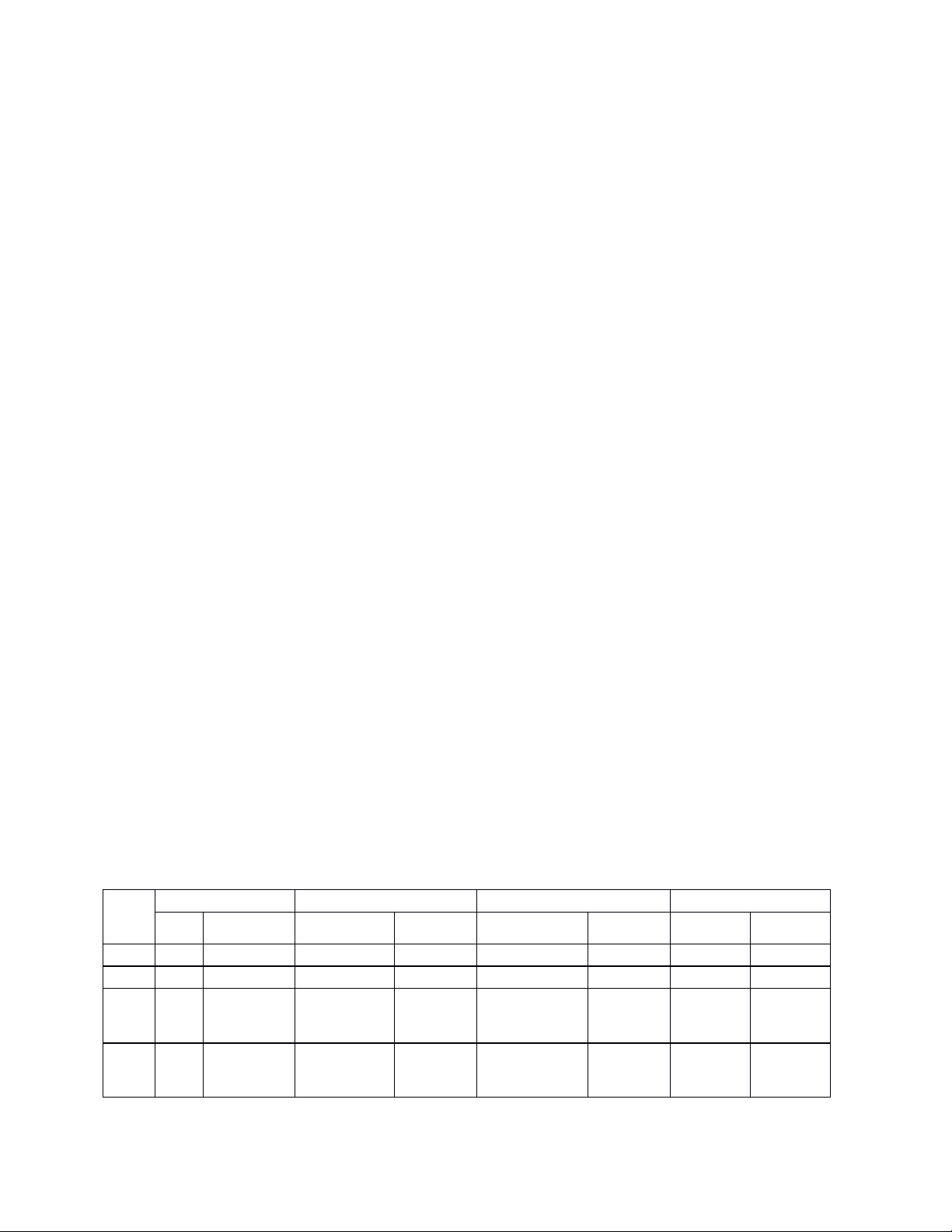

Bảng cân đối tài khoản ST Tài khoản Đầu kỳ SPS Cuối kỳ SH Tên TK Nợ Có Nợ Có Nợ Có T 1 111 Tiền mặt 20 14 6 2 112 TGNH 150 165 71.1 243.9 3 131 Phải thu 100 10 66 166 10 của Kh 4 133 Thuế 12.1 12.1 VAT dc khấu trừ 5 156 Hàng hóa 60 120 170 10 6 211 TSCĐH 600 600 H 7 214 Hao mòn 9 9 TSCĐ 8 331 Phải trả 80 60 132 60 212 người bán 9 333 Thuế và 12 10 25 27 các khoản phải nộp 10 334 Phải trả 14 14 10 10 lương CNV 11 411 Vốn CSH 814 814 12 421 Lợi 16 16 nhuận chưa phân phôi 13 511 Doanh 210 210 thu 14 632 Giá vốn 170 170 15 642 Chi phí 20 20 quản lý 16 821 Chi phí 4 4 thuế TNDN 17 911 Kết quả 210 210 kinh doanh Tổng 930 930 1.061,1 1061,1 1098 1098

Tài liệu liên quan:

-

Đề thi kết thúc học phần môn Cơ sở toán cho các nhà kinh tế | Học viện Nông nghiệp Việt Nam

32 16 -

đề ôn cơ sở toán cho các nhà kinh tế

27 14 -

Chương 5 Nguyên hàm và tích phân môn Cơ sở toán cho nhà kinh tế 1 | Học viện Nông nghiệp Việt Nam

305 153 -

Đề cương ôn tập môn Cơ sở Toán cho các nhà kinh tế 1 | Học viện Nông nghiệp Việt Nam

324 162 -

Quản trị nguồn nhân lực - nhân lực môn Cơ sở Toán cho các nhà kinh tế 1 | Học viện Nông nghiệp Việt Nam

284 142