Đáp án bài tập chương 3 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

Nghiệp vụ 1: làm cho tiền mặt (tài sản) tăng lên và tiền gửi ngân hàng (tài

sản) giảm với cùng một lượng giá trị là 70 triệu đồng, làm thay đổi cơ cấu

tài sản, tổng ía trị gtài sản không đổi. Phương trình kế toán vẫn cân bằng

như cũ. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Thị trường và các định chế tài chính 202 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 50205883

Đáp án Bài tập CHƯƠNG 3

Bài 3.1 Phương trình kế toán ngày 1/4/202N của Công ty T&T như sau (đvt:triệu đồng)

Tiền + TGNH + TSCĐ = Vốn + Vay ngân mặt CSH hàng 100 + 1.700 + 2.800 = 3.000 + 1.600

Trong tháng 4, tại Công ty phát sinh các nghiệp vụ kinh tế sau:

1. Rút TGNH về nhập quĩ tiền mặt: 70 triệu đồng

2. Chi tiền mặt mua một số dụng cụ văn phòng: 15 triệu đồng

3. Mua hàng, nhập kho chưa trả tiền cho người bán: 200 triệu đồng

4. Chuyển khoản thanh toán nợ vay ngân hàng: 300 triệu đồng

5. Chi tiền mặt, thanh toán các chi phí văn phòng trong tháng: 40 triệuđồng

6. Chủ sở hữu góp thêm vốn qua tài khoản ngân hàng: 500 triệu đồngYêu cầu:

1. Phân tích quan hệ đối ứng kế toán hình thành qua các nghiệp vụ

kinh tế trên.

Nghiệp vụ 1: làm cho tiền mặt (tài sản) tăng lên và tiền gửi ngân hàng (tài

sản) giảm với cùng một lượng giá trị là 70 triệu đồng, làm thay đổi cơ cấu

tài sản, tổng ía trị gtài sản không đổi. Phương trình kế toán vẫn cân bằng như cũ.

Nghiệp vụ 2: làm cho tiền mặt (tài sản) của đơn vị giảm, đồng thời làm cho

dụng cụ văn phòng (tài sản) của đơn vị tăng lên với cùng một lượng giá trị

là 15 triệu đồng, làm thay đổi cơ cấu tài sản, tổng giá trị tài sản không đổi.

Phương trình kế toán vẫn cân bằng như cũ. lOMoARcPSD| 50205883

Nghiệp vụ 3: làm cho hàng hóa (tài sản) tăng và nợ phải trả người bán

(nguồn vốn) tăng với cùng một lượng giá trị là 200 triệu đồng, làm thay đổi

cơ cấu tài sản, cơ cấu nguồn vốn, tổng tài sản và tổng nguồn vốn đều tăng

lên 200 tr. Phương trình kế toán vẫn cân bằng, nhưng cân bằng tăng lên.

Nghiệp vụ 4: làm cho tiền gởi NH (tài sản) giảm và nợ vay ngân hàng

(nguồn vốn) giảm với cùng một lượng giá trị là 300 triệu đồng, làm thay đổi

cơ cấu tài sản, cơ cấu nguồn vốn, tổng tài sản và tổng nguồn vốn đều giảm

300 tr . Phương trình kế toán vẫn cân bằng, nhưng cân bằng giảm.

Nghiệp vụ 5: làm cho tiền mặt (tài sản) giảm và chi phí văn phòng tăng, dẫn

đến VCSH giảm với cùng một lượng giá trị là 40 triệu đồng, làm thay đổi

cơ cấu tài sản, cơ cấu nguồn vốn, tổng tài sản và tổng nguồn vốn đều giảm

40 tr . Phương trình kế toán vẫn cân bằng, nhưng cân bằng giảm.

Nghiệp vụ 6: làm cho vốn CSH tăng lên và tiền gửi ngân hàng (tài sản) tăng

lên với cùng một lượng giá trị là 500 triệu đồng, làm thay đổi cơ cấu tài sản,

cơ cấu nguồn vốn, tổng tài sản và tổng nguồn vốn đều tăng lên 500 tr. Phương

trình kế toán vẫn cân bằng, nhưng cân bằng tăng lên.

2. Phản ảnh các quan hệ đối ứng kế toán trên vào phương trình kế

toán. Qua đó, cho biết giá trị từng loại đối tượng kế toán vào cuối tháng 4.

Tiền mặt + TGNH + TSCĐ = vốn CSH + vay ngân hàng

100 + 1700 + 2800 = 3000 + 1600

NV 1: Tiền mặt + TGNH + TSCĐ = vốn CSH + vay ngân hàng

(100 + 70) + (1700 – 70) + 2800 = 3000 + 1600 lOMoARcPSD| 50205883

NV 2: Tiền mặt + TGNH + TSCĐ + D/cụ VP = VCSH + vay ngân hàng

(170 – 15) + 1630 + 2800 +15 = 3000 + 1600

NV 3: TM + TGNH + TSCĐ + DCVP+ HH = VCSH + Vay NH + P/trảNB

155 + 1630 + 2800 + 15 + 200 = 3000 + 1600 + 200

NV 4: TM + TGNH + TSCĐ + DCVP + HH= VCSH + Vay NH+ P/trảNB

155 + (1630 – 300) + 2800 + 15 + 200 = 3000 + (1600 – 300) +200

NV 5: TM+ TGNH + TSCĐ + DCVP+ HH= (VCSH – CPVP)+ Vay NH+ P/trả người bán

(155 – 40) +1330 + 2800 + 15 + 200 = (3000 – 40)+ 1300 +200

NV 6: TM + TGNH + TSCĐ + DCVP+ HH = (VCSH – CPVP)+ Vay NH+ P/trả người bán

115 + (1330 + 500) + 2800 +15 +200 = (3000 – 40 +500) + 1300 +200 115 + 1830

+2800 + 15 + 200 = 3460 + 1300 +200

Giá trị từng loại đối tượng kế toán cuối tháng 4: Loại đối tượng Số tiền Loại đối tượng Số tiền Tiền mặt 115 CP QLDN 40 Tiền gửi ngân hàng 1830 Vốn chủ sở hữu 3500 Tài sản cố định 2800 Vay ngân hàng 1300 Dụng cụ văn phòng 15

Phải trả người bán 200 Hàng hóa 200 lOMoARcPSD| 50205883

Bài 3.2 Cũng với số liệu được cho ở bài 3.1 Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế trên và phản ảnh vào tài khoản

NV1: Nợ TK Tiền mặt: 70 triệu đồng

Có TK Tiền gửi ngân hàng: 70 triệu đồng

NV2: Nợ TK Công cụ, dụng cụ: 15 triệu đồng

Có TK Tiền mặt: 15 triệu đồng

NV3: Nợ TK Hàng hóa: 200 triệu đồng

Có TK Phải trả người bán: 200 triệu đồng

NV4: Nợ TK Vay và nợ thuê tài chính: 300 triệu đồng

Có TK Tiền gửi ngân hàng: 300 triệu đồng

NV5: Nợ TK Chi phí quản lý DN: 40 triệu đồng

Có TK Tiền mặt: 40 triệu đồng

NV 6: Nợ TK Tiền gửi ngân hàng: 500 triệu đồng

Có TK Vốn đầu tư của chủ sở hữu: 500 triệu đồng Phản

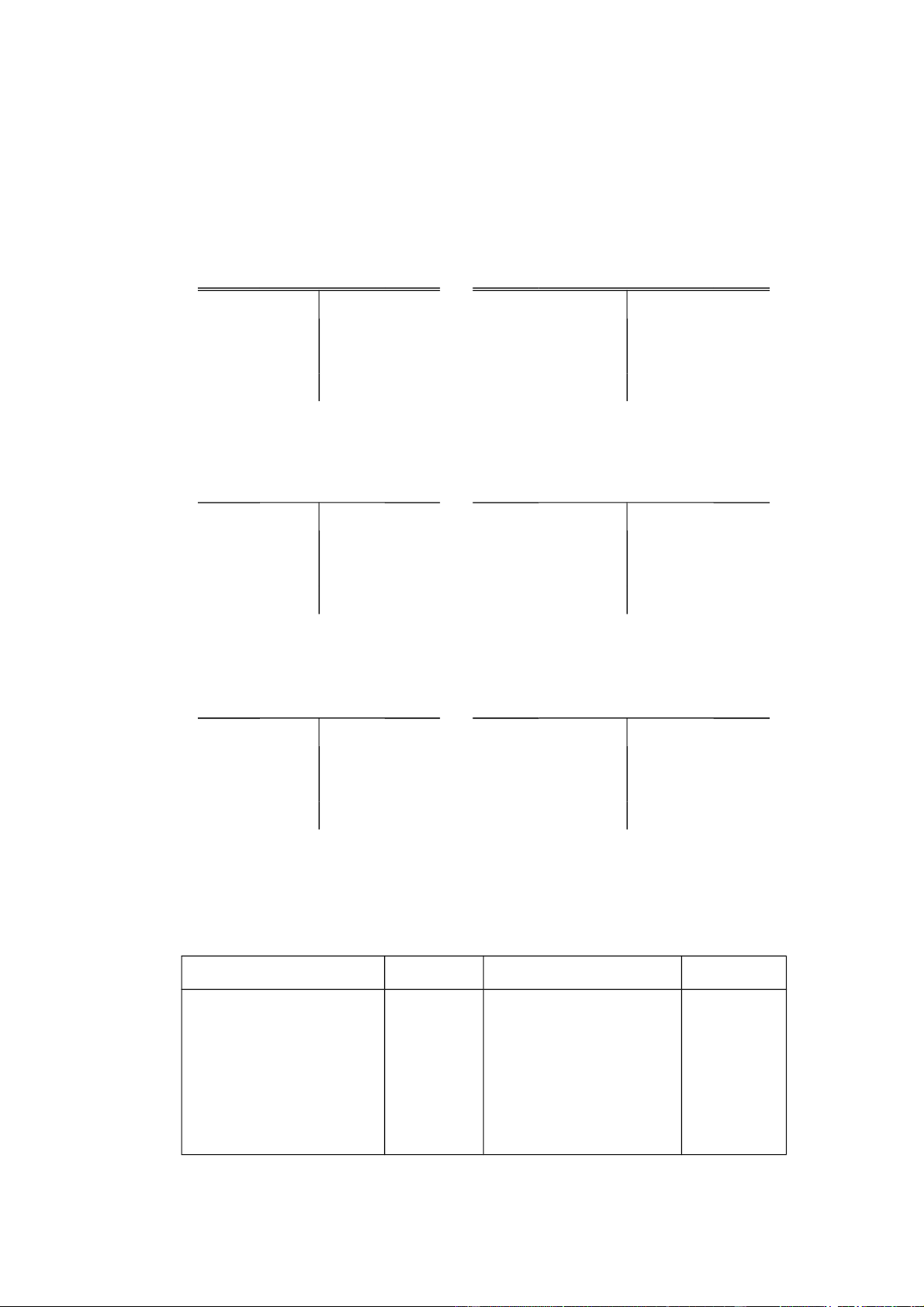

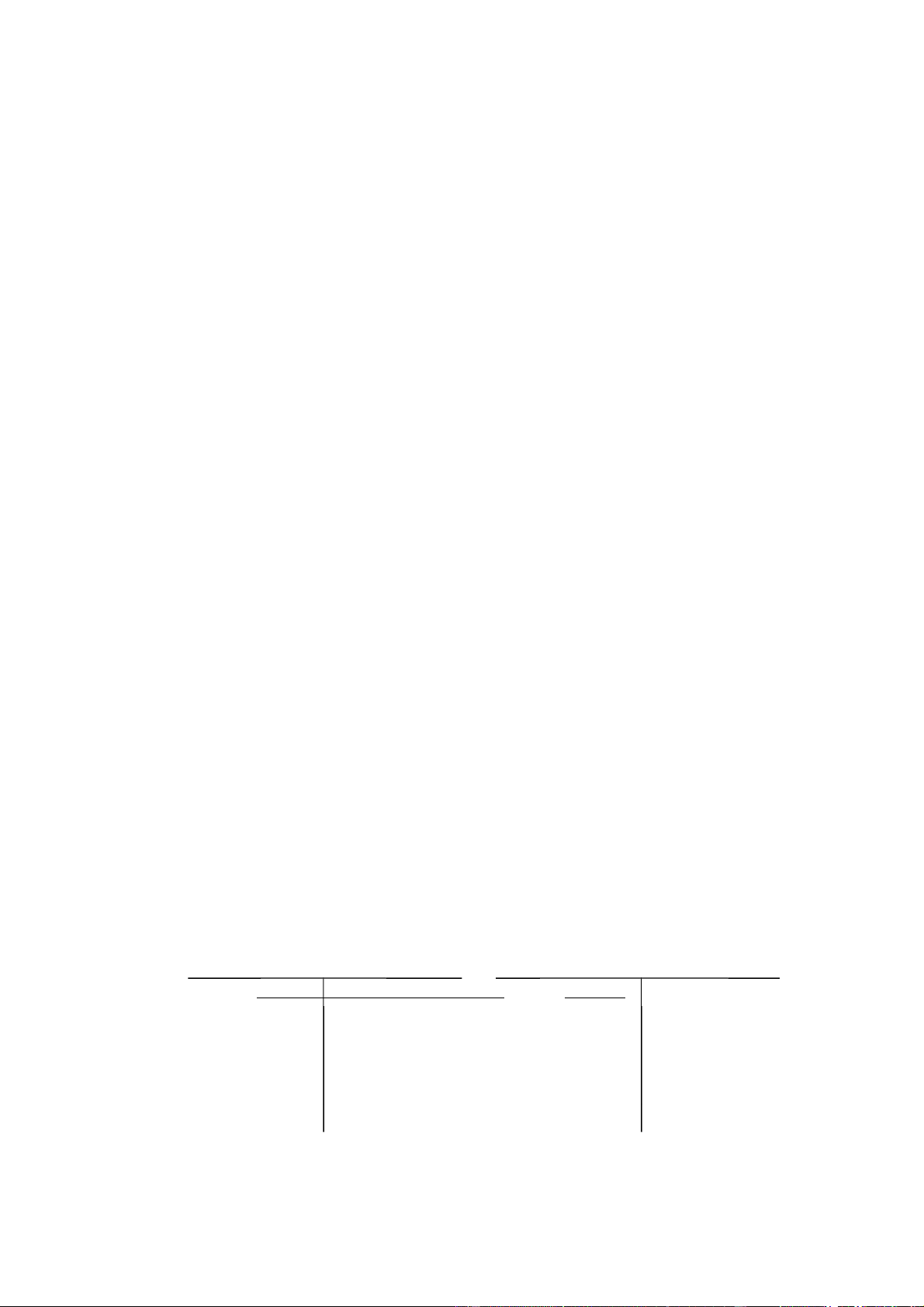

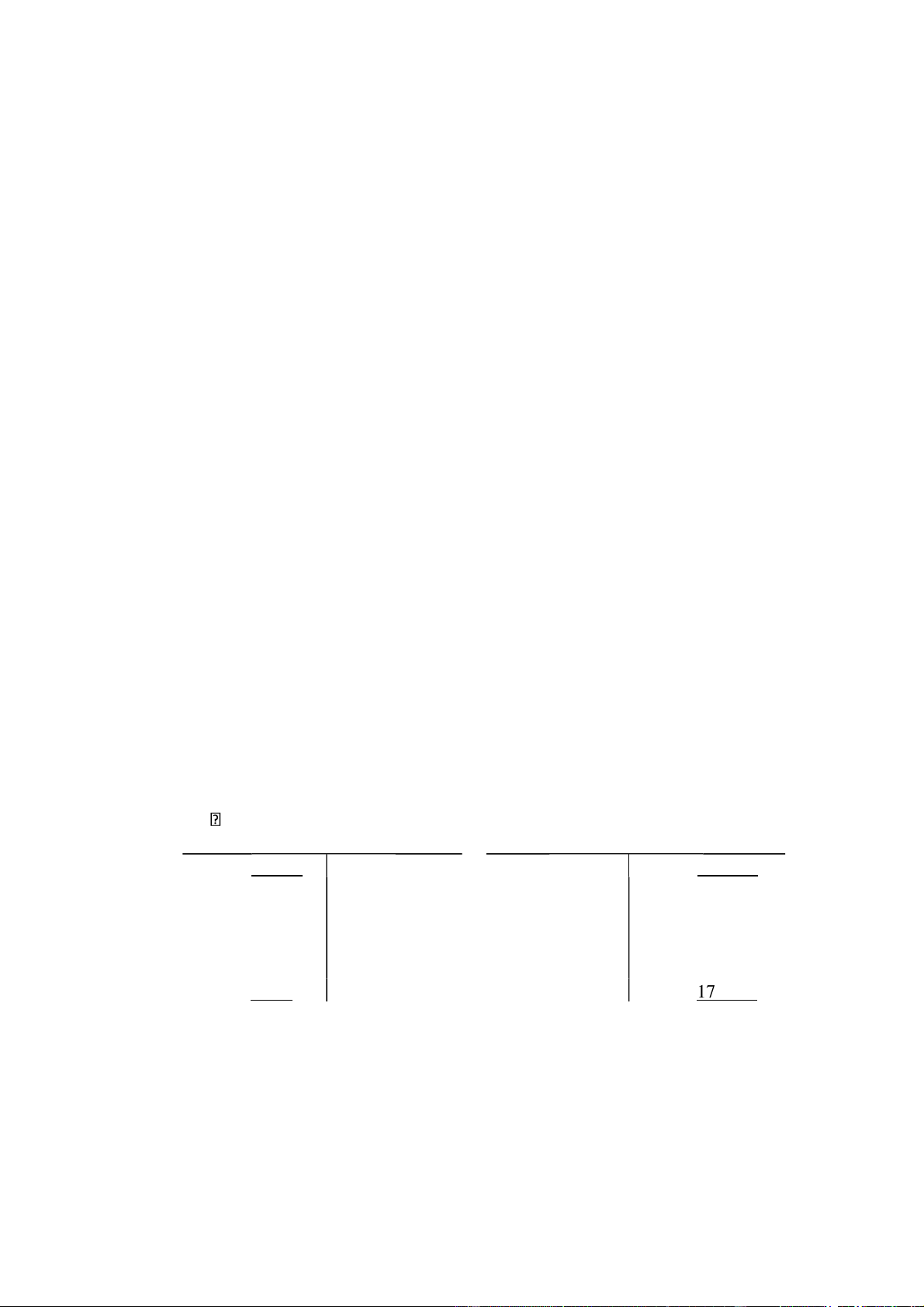

ánh vào tài khoản: Nợ TK Tiền gửi ngân TK Tiền mặt Có Nợ Có hàng SDĐK: 100 SDĐK: 1700 SPS: 70 (1) SPS: 15 (2) SPS: 500 (6) SPS: 70 (1) 40 (5) 300 (4) SDCK: 115 SDCK: 1830 lOMoARcPSD| 50205883 TK Công cụ, Nợ Có Nợ TK Hàng hóa Có dụng cụ SDĐK: 0 SDĐK: 0 SPS: 15 (2) SPS: 200 (3) SPS: 0 SDCK: 15 SDCK: 200 TK Phải trả TK Vay và nợ Nợ Có Nợ Có cho NB thuê t/chính SDĐK: 0 SDĐK: 1600 SPS: 0 SPS: 200 (3) SPS: 300 (4) SPS: 0 SDCK: 0 SDCK: 1300 TK Chi phí

TK Vốn đầu tư của Nợ Có Nợ Có QLDN chủ sở hữu SDĐK: 3000 SPS: 40 (5) SPS: 0 SPS: 500 (6) SDCK: 3500

1. Thông qua các tài khoản trên, cho biết giá trị từng loại đối tượng kếtoán vào cuối tháng 4.

Giá trị từng đối tượng kế toán vào cuối tháng 4: Loại đối tượng Số tiền Loại đối tượng Số tiền Tiền mặt 115 Chi phí văn phòng 40 Tiền gửi ngân hàng 1830 Phải trả người bán 200 lOMoARcPSD| 50205883

Tài sản cố định h/hình 2800 Vay ngân hàng 1300 Công cụ, dụng cụ 15 Vốn chủ sở hữu 3500 Hàng hóa 200

2. Nhận xét giữa 2 cách: cách ở bài 3.1 và cách ở bài 3.2.

• Đối với cách làm ở bài 3.1: Phải cộng, trừ số liệu của từng đối tượng

kế toán trên phương trình kế toán như vậy rất phức tạp vì trong thực tế

sẽ có rất nhiều nghiệp vụ kinh tế phát sinh, dễ bị nhầm lẫn các con số với nhau

• Đối với cách làm ở bài 3.2: Mỗi TK chính là 1 đối tượng, nên khi ghi

vào TK chính là ta đã theo dõi sự biến động của riêng từng đối tượng,

do vậy cuối kỳ (hay bất cứ thời điểm nào) ta cũng dễ dàng tính để biết

được giá trị của từng đối tượng kê toán bằng cách tính ra số dư của TK vào thời điểm đó.

Bài 3.3 Có các nghiệp vụ kinh tế phát sinh trong tháng 01/202N tại Công ty

NamAn như sau: (ĐVT: ngàn đồng)

1. Khách hàng trả tiền còn nợ cho Công ty bằng chuyển khoản qua ngân hàng:150.000. 1.

Chuyển tiền gửi ngân hàng trả tiền vay ngân hàng: 80.000. 2.

Chi tiền mặt trả lương còn nợ người lao động: 25.000. 3.

Chủ sở hữu bổ sung vốn bằng một phương tiện vận tải trị giá 750.000. 4.

Vay ngân hàng trả nợ cho người bán: 60.000. 5.

Mua vật liệu nhập kho, chưa thanh toán cho người bán 62.000. 6.

Chuyển tiền gửi ngân hàng thanh toán thuế còn nợ Ngân sách: 50.000. 7.

Chủ sở hữu rút bớt vốn 100.000 bằng tiền gởi ngân hàng. Yêu cầu:

1-Sắp xếp các ng/vụ kinh tế trên theo các loại quan hệ đối ứng kế toán a-

Loại 1: Tài sản – Tài sản, biến động tăng tài sản này giảm tài sản kia lOMoARcPSD| 50205883

NV1. Khách hàng trả tiền còn nợ cho Công ty bằng chuyển khoản qua ngân hàng: 150.000.

b-Loại 2: Nguồn vốn – Nguồn vốn, biến động tăng nguồn vốn này

giảm nguồn vốn kia

NV5. Vay ngân hàng trả nợ cho người bán: 60.000 c-Loại 3: Tài sản –

Nguồn vốn, cả tài sản và nguồn vốn cùng biến động tăng

NV4. Chủ sở hữu bổ sung vốn bằng một phương tiện vận tải trị giá 750.000.

NV6. Mua vật liệu nhập kho, chưa thanh toán cho người bán 62.000.

d-Loại 4: Tài sản – Nguồn vốn, cả tài sản và nguồn vốn cùng biến động giảm

NV2. Chuyển tiền gửi ngân hàng trả tiền vay ngân hàng: 80.000.

NV3. Chi tiền mặt trả lương còn nợ người lao động: 25.000.

NV7. Chuyển tiền gửi ngân hàng thanh toán thuế còn nợ Ngân sách: 50.000.

NV8. Chủ sở hữu rút bớt vốn 100.000 bằng tiền gởi ngân hàng.

2-Định khoản các nghiệp vụ kinh tế trên. Giải thích. NV1:

Nợ TK Tiền gửi ngân hàng: 150000

Có TK Phải thu khách hàng: 150000

Vì tiền gửi ngân hàng là thuộc về tài sản nên khi tăng sẽ được ghi vào bên

nợ, khoản phải thu khách hàng cũng là tài sản nên khi giảm sẽ được ghi vào bên có

NV2: Nợ TK Vay và nợ thuê t/chính: 80000 lOMoARcPSD| 50205883

Có TK Tiền gửi ngân hàng: 80000

Vì nợ vay ngân hàng là nợ phải trả nên khi giảm sẽ được ghi vào bên nợ,

tiền gửi ngân hàng là tài sản nên khi giảm sẽ được ghi vào bên có.

NV3: Nợ TK Phải trả người lao động: 25000 Có TK Tiền mặt 25000

Vì nợ phải trả người lao động là nợ phải trả nên khi giảm sẽ được ghi vào

bên nợ, tiền mặt là tài sản nên khi giảm sẽ được ghi vào bên có.

NV4: Nợ TK Tài sản cố định hữu hình: 750000

Có TK Vốn đầu tư của chủ sở hữu: 750000

Vì tài sản cố định hữu hình là tài sản nên khi tăng sẽ được ghi vào bên nợ,

vốn chủ sở hữu khi tăng sẽ được ghi vào bên có.

NV5: Nợ TK Phải trả cho người bán: 60000

Có TK Vay và nợ thuê t/chính: 60000

Vì phải trả cho người bán là nợ phải trả nên khi giảm sẽ được ghi vào bên

nợ, vay ngân hàng cũng là nợ phải trả nên khi tăng sẽ được ghi vào bên có

NV6: Nợ TK Nguyên liệu, vật liệu: 62000

Có TK Phải trả cho người bán: 62000

Vì nguyên liệu, vật liệu là tài sản nên khi tăng sẽ được ghi vào bên nợ,

phải trả cho người bán là nợ phải trả nên khi tăng sẽ được ghi vào bên có

NV7: Nợ TK Thuế và các khoản phải nộp NS: 50000

Có TK Tiền gửi ngân hàng: 50000 lOMoARcPSD| 50205883

Vì tiền gửi ngân hàng là tài sản nên khi giảm sẽ được ghi vào bên có, thuế

là nợ phải trả nên khi giảm sẽ được ghi vào bên nợ

NV8: Nợ TK Vốn đầu tư của chủ sở hữu: 100000

Có TK Tiền gửi ngân hàng: 100000

Vốn chủ sở hữu khi giảm sẽ được ghi vào bên nợ, tiền gửi ngân hàng là

tài sản nên khi giảm sẽ được ghi vào bên có.

Bài 3.4. Công ty TaNan trong kì có một số nghiệp vụ kinh tế sau:

1. Chủ sở hữu bổ sung vốn bằng tiền gửi ngân hàng: 300 triệu đồng.

2. Chi tiền mặt trả lương còn nợ người lao động tháng trước: 35 triệuđồng

3. Xuất kho hàng hóa bán cho khách hàng với giá xuất kho: 60 triệuđồng;

giá bán: 80 triệu đồng. Khách hàng chưa thanh toán.

4. Khách hàng thanh toán tiền mua hàng bằng chuyển khoản qua

ngânhàng: 80 triệu đồng.

5. Chuyển khoản thanh toán chi phí điện, nước, viễn thông phục vụhoạt

động kinh doanh trong kỳ là 30 triệu đồng.

6. Tiền lãi ngân hàng nhận được trong kỳ là: 15 triệu đồng

7. Qua kiểm kê, hàng hóa trong kho của Công ty bị hao hụt mất mác

trịgiá: 30 triệu đồng.

Bài này, yêu cầu 1 bổ sung thêm: Hãy chỉ ra những NV có liên quan đến

doanh thu, chi phí. (rồi mới) ->Dựa vào định nghĩa về doanh thu và chi

phí, hãy phân tích quan hệ đối ứng kế toán hình thành qua các nghiệp vụ kinh tế đó.

1. Các NV liên quan đến doanh thu, chi phí gồm: NV3, NV5, NV6, NV7.

NV3: Xuất kho hàng hóa bán cho khách hàng với giá xuất kho: 60 triệu đồng;

giá bán: 80 triệu đồng. Khách hàng chưa thanh toán.

Nghiệp vụ này phải tách thành 2 NV nhỏ: (Vì thực tế NV này có 2 động tác) lOMoARcPSD| 50205883

3a: Ghi nhận doanh thu, làm cho doanh thu tăng dẫn đến VCSH tăng và

khoản phải thu khách hàng (tài sản) tăng với cùng một lượng giá trị là 80

triệu đồng …. Phương trình kế toán vẫn cân bằng, nhưng cân bằng tăng lên.

3b: Ghi nhận chi phí về giá vốn hàng bán, làm cho chi phí giá vốn hàng

bán tăng dẫn đến VCSH giảm và hàng hóa (tài sản) giảm với cùng một

lượng giá trị là 60 triệu đồng ….. Phương trình kế toán vẫn cân bằng, nhưng cân bằng giảm xuống.

NV5. Chuyển khoản thanh toán chi phí điện, nước, viễn thông phục vụ hoạt

động kinh doanh trong kỳ là 30 triệu đồng.

Nghiệp vụ này làm cho tiền gửi ngân hàng (tài sản) giảm và chi phí tăng dẫn

đến VCSH giảm với cùng một lượng giá trị là 30 triệu đồng …. Phương

trình kế toán vẫn cân bằng, nhưng cân bằng giảm xuống.

NV6. Tiền lãi ngân hàng nhận được trong kỳ là: 15 triệu đồng

Nghiệp vụ này làm cho tiền gửi ngân hàng (tài sản) tăng và doanh thu tăng

dẫn đến vốn CSH tăng cùng một lượng giá trị là 15 triệu đồng …. Phương

trình kế toán vẫn cân bằng, nhưng cân bằng tăng lên.

NV7. Qua kiểm kê, hàng hóa trong kho của Công ty bị hao hụt mất mác trị giá: 30 triệu đồng.

Nghiệp vụ này làm cho hàng hóa (tài sản ) giảm và chi phí tăng dẫn đến

VCSH giảm cùng một lượng giá trị là 30 triệu đồng …. Phương trình kế

toán vẫn cân bằng, nhưng cân bằng giảm xuống.

2-Cho biết sự ảnh hưởng đến vốn chủ sở hữu qua từng n/vụ kinh tế trên.

Nghiệp vụ 1: làm vốn chủ sở hữu tăng lên 300 triệu đồng lOMoARcPSD| 50205883

Nghiệp vụ 2: không ảnh hưởng đến vốn CSH

Nghiệp vụ 3: doanh thu tăng làm vốn CSH tăng 80 tr.đ, chi phí tăng làm

VCSH giảm 60 tr.đ, tổng hợp lại: VCSH tăng 20 tr.đ

Nghiệp vụ 4: không ảnh hưởng đến vốn CSH

Nghiệp vụ 5: chi phí tăng làm VCSH giảm 30 tr.đ

Nghiệp vụ 6: doanh thu tăng làm VCSH tăng 15 triệu đồng

Nghiệp vụ 7: chi phí tăng, làm giảm vốn CSH 30 triệu đồng

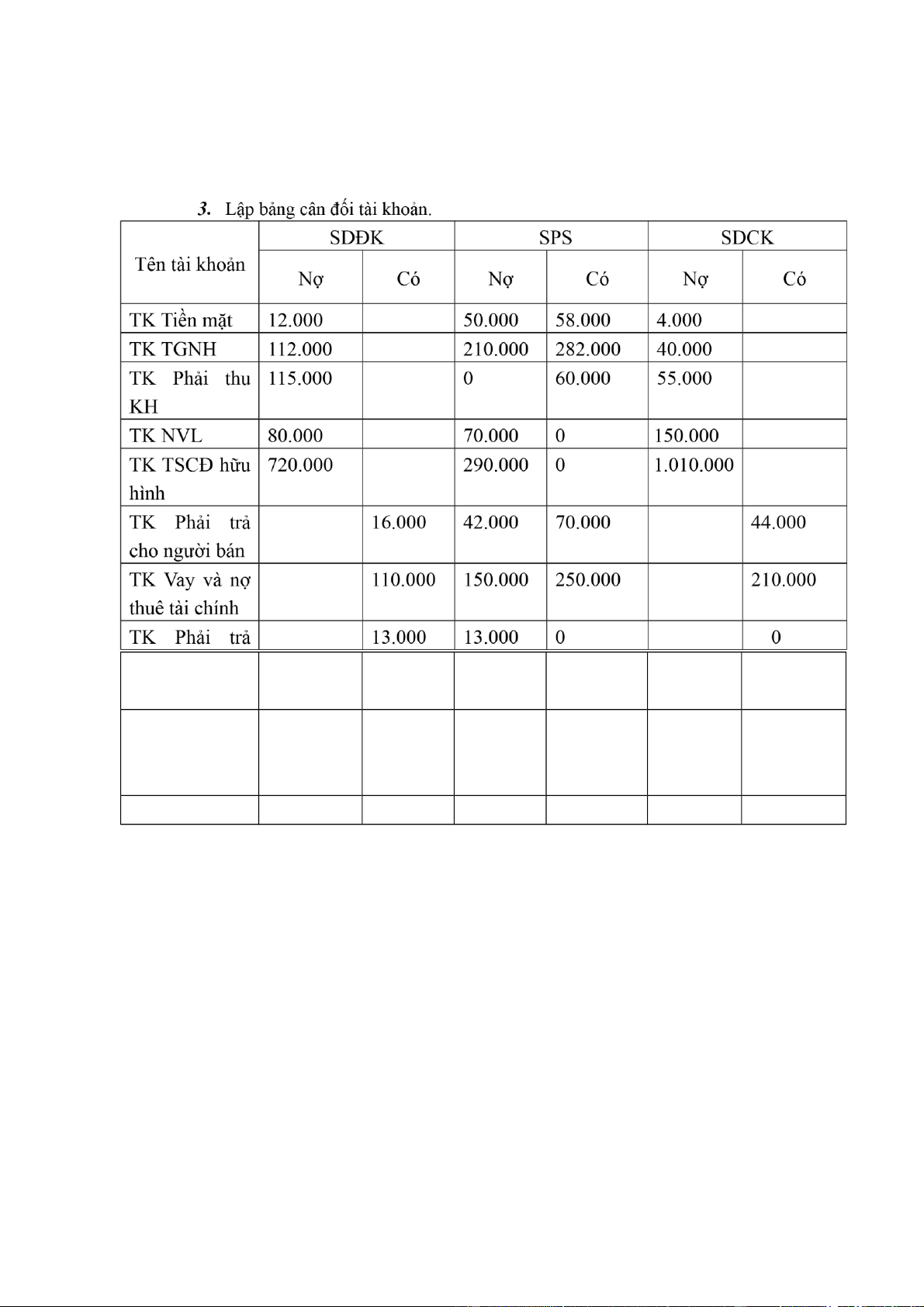

Bài 3.5. Số dư đầu kỳ các tài khoản của Công ty SHB như sau (đvt: 1.000đ)

TK Tiền mặt 12.000 TK Phải trả cho ng. bán 16.000 TK Tiền gửi ngân

112.000 TK Vay và nợ thuê tài 110.0 hàng chính 00 TK Phải thu khách 115.000 TK Phải trả người lao 13.0 hàng động 00

TK Nguyên liệu, vật 80.000

TK Vốn đầu tư của chủ 900. liệu sở hữu 000 TK TSCĐ hữu hình 720.000

Trong kỳ có các nghiệp vụ kinh tế phát sinh:

1. Vay ngân hàng mua một thiết bị sản xuất: 250.000

2. Trả nợ vay ngân hàng bằng chuyển khoản qua ngân hàng: 150.000

3. Rút tiền gởi ngân hàng nhập quỹ tiền mặt: 50.000

4. Trả lương còn nợ người lao động bằng tiền mặt: (38.000) -> sửa: 13.000

5. Khách hàng trả nợ cho Công ty qua tiền gởi ngân hàng: 60.000

6. Chủ sở hữu góp thêm vốn bằng tiền gởi ngân hàng: 150.000

7. Mua nguyên vật liệu nhập kho, chưa trả tiền người bán: 70.000 8. Chuyển

khoản ngân hàng trả nợ cho người bán: 42.000

9. Mua thiết bị văn phòng đã trả bằng tiền gởi ngân hàng: 40.000 lOMoARcPSD| 50205883 10.

Chủ sở hữu rút bớt vốn bằng tiền mặt: 45.000 Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

NV1: Nợ TK TSCĐ hữu hình : 250.000

Có TK Vay và nợ thuê tài chính: 250.000

NV2: Nợ TK Vay và nợ thuê tài chính: 150.000

Có TK Tiền gửi ngân hàng : 150.000

NV3: Nợ TK Tiền mặt : 50.000

Có TK Tiền gửi ngân hàng : 50.000

NV4: Nợ TK Phải trả người lao động : 13.000 Có TK Tiền mặt : 13.000

NV5: Nợ TK Tiền gửi ngân hàng : 60.000

Có TK Phải thu KH : 60.000

NV6: Nợ TK Tiền gửi NH : 150.000

Có TK Vốn đầu tư của chủ sở hữu: 150.000

NV7: Nợ TK Nguyên liệu, vật liệu : 70.000

Có TK Phải trả cho người bán : 70.000

NV8: Nợ TK Phải trả cho người bán: 42.000

Có TK Tiền gửi ngân hàng : 42.000

NV9: Nợ TK TSCĐ hữu hình: 40.000

Có TK Tiền gửi NH : 40.000

NV10: Nợ TK Vốn đầu tư của chủ sở hữu: 45.000 Có TK Tiền mặt: 45.000

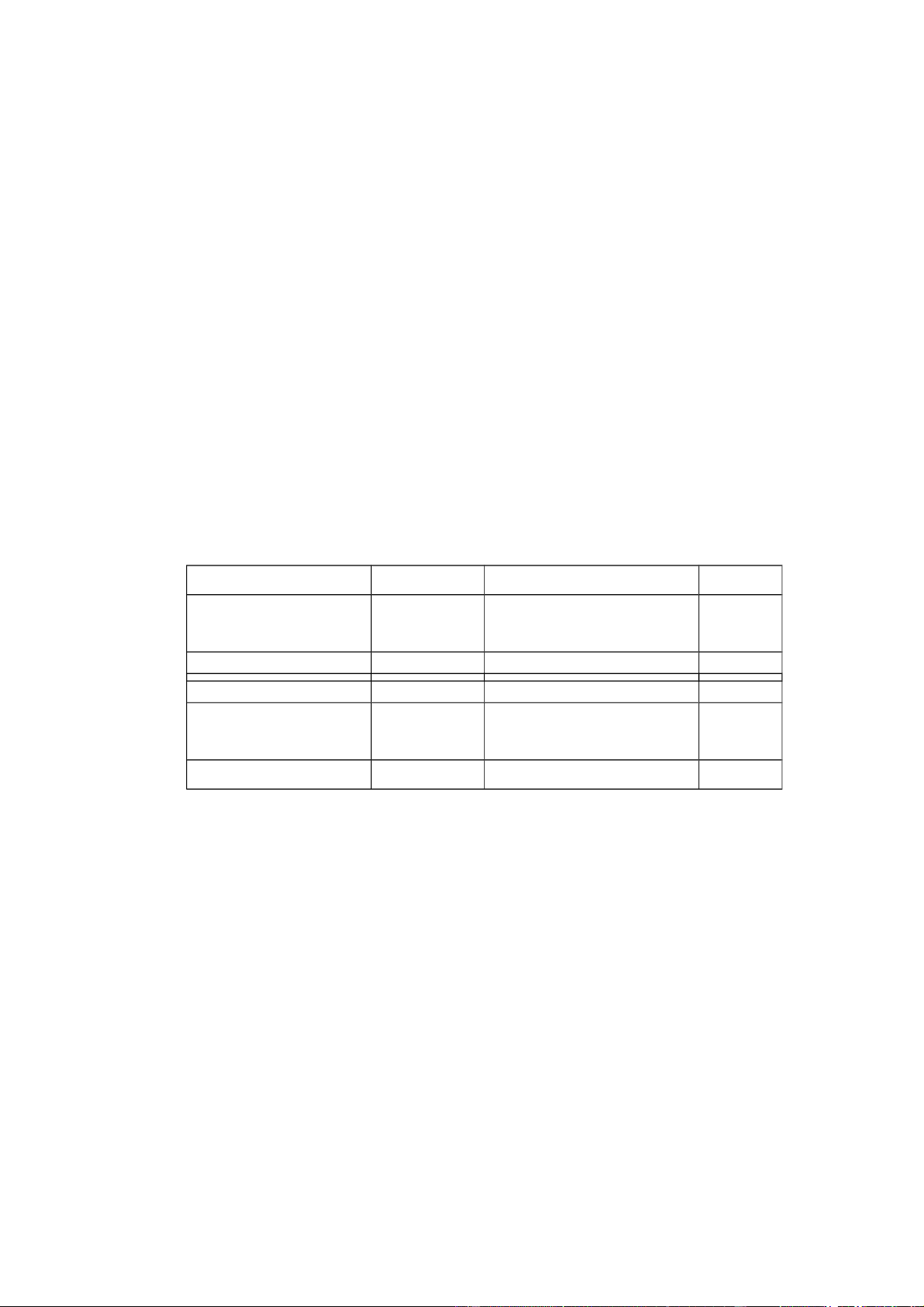

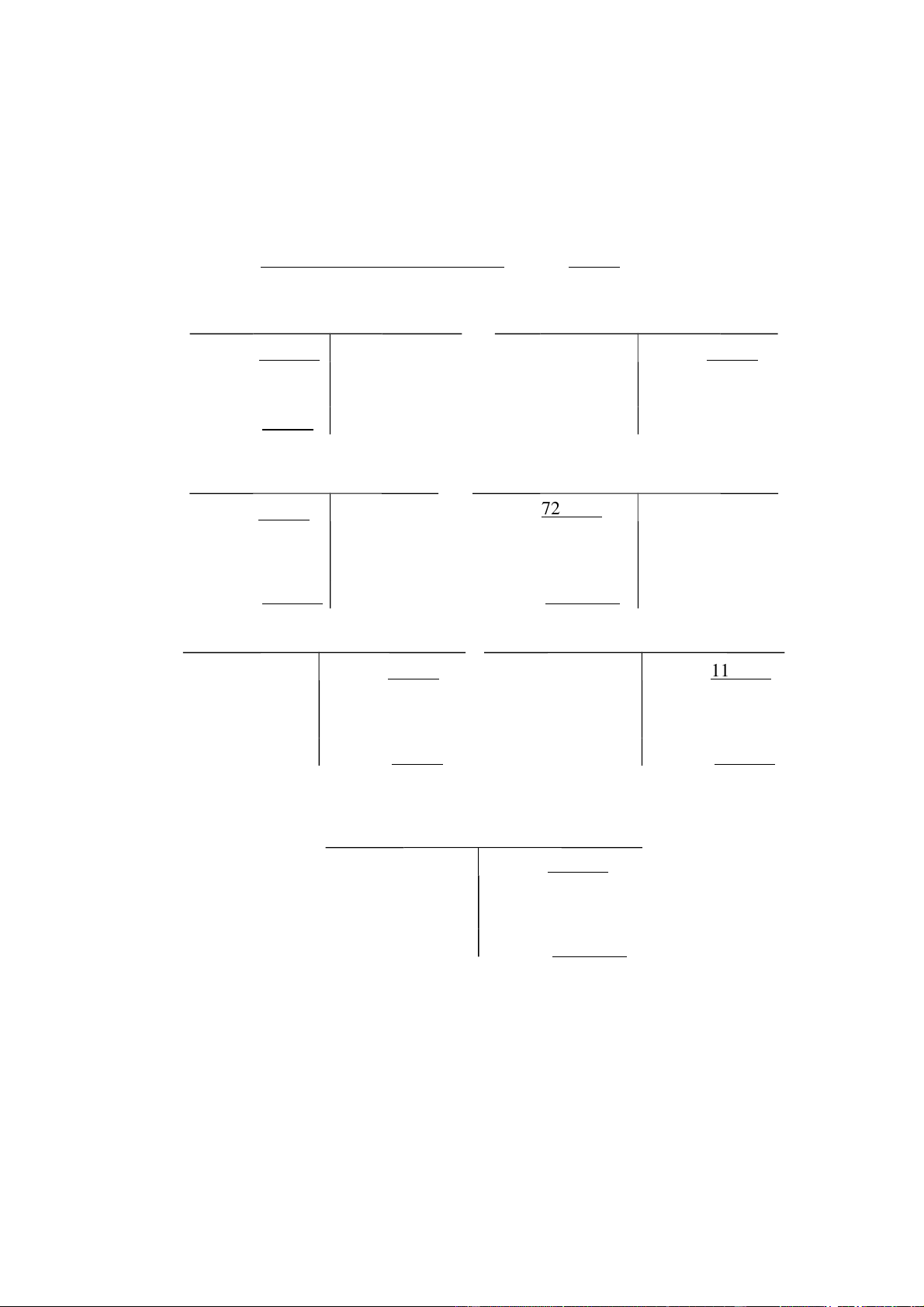

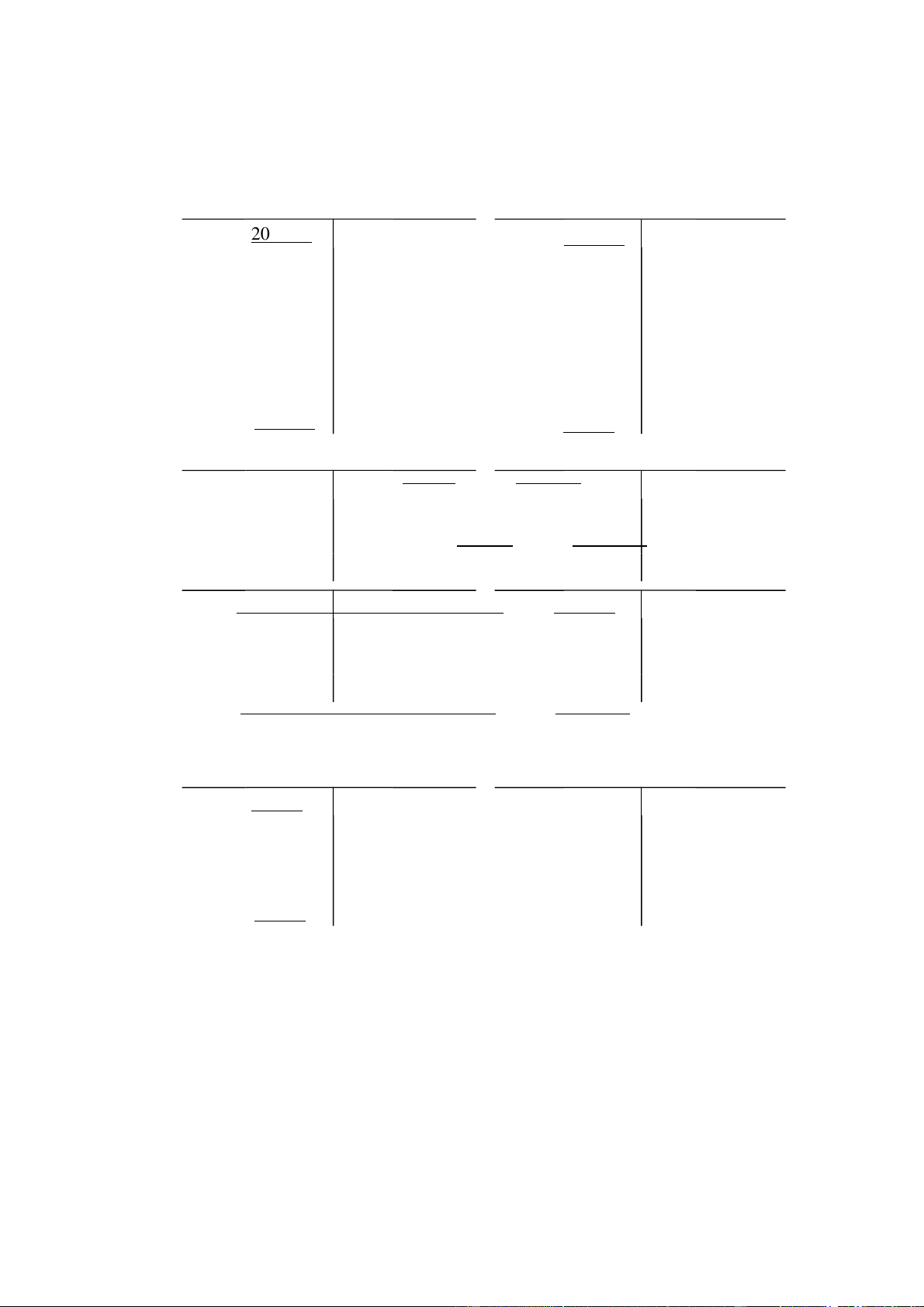

2. Phản ánh số dư đầu kỳ, SPS trong kỳ và rút ra số dư cuối kỳ của các tài khoản. TK Tiền gửi ngân Nợ TK Tiền mặt Có Nợ Có hàng SDĐK: 12.000 SDĐK: 112.000 SPS: 50.000 (3)

SPS: 50.000 (3) SPS: 13.000 (4) SPS: 150.000 (6) 45.000 (10) 60.000 (5) 40.000 (9) lOMoARcPSD| 50205883 150.000 (2) 42.000 (8) SDCK: 4.000 SDCK: 40.000 TK Phải thu TK Phải trả cho Nợ Có Nợ Có KH người LĐ SDĐK: 115.000 SDĐK: 13.000 SPS: 0 SPS: 60.000 (5) SPS: 13.000 (4) SPS: 0 SDCK: 55.000 SDCK: 0 Nợ TK NVL Có Nợ TK TSCĐ hữu hình Có SDĐK: 80.000 SDĐK: 720.000 SPS: 250.000 (1) SPS:0 SPS: 70.000 (7) SPS: 0 40.000 (9) SDCK: 150.000 SDCK: 1.010.000 TK Phải trả TK Vay và nợ thuê Nợ Có Nợ Có cho NB tài chính SDĐK: 16.000 SDĐK: 110.000

SPS: 42.000 (8) SPS: 70.000 (7) SPS: 150.000 (2) SPS: 250.000 (1) SDCK: 44.000 SDCK: 210.000 TK Vốn đầu tư

Nợ Có của chủ sở hữu SDĐK: 900.000 SPS: 45.000 (10) SPS: 150.000 (6) SDCK: 1.005.000 lOMoARcPSD| 50205883 người lao động TK Vốn đầu 900.000 45.000 150.000 1.005.000 tư của chủ sở hữu Tổng cộng 1.039.000 1.039.000870.000 870.000 1.259.000 1.259.000

Bài 3.6. Tình hình đầu tháng 01/202N của Doanh nghiệp Cơ khí AnNam như sau: (ĐVT: triệu đồng)

TK 331 - Phải trả cho người bán 100.000 Trong đó: + Phải trả cho Công ti X 60.000 + Phải trả cho Công ti Y 40.000

TK 152 -Nguyên liệu,vật liệu 200.000 lOMoARcPSD| 50205883 Trong đó: + VL A 40.000 + VL B 90.000 + VL C 70.000

TK 112 - Tiền gửi ngân hàng 200.000 TK 111-Tiền mặt 25.000

Cho biết, nguyên vật liệu trên có số lương: - VL A: 2.000 kg - VL B: 10.000 kg - VL C: 5.000 kg

Trong tháng 01/202N có các nghiệp vụ kinh tế phát sinh: 1.

Mua của Công ty Y: 10.000 kg VL B, thành tiền 95.000 và 4.000 kg

VLC, thành tiền 60.000. Vật liệu đã nhập kho, nhưng chưa thanh toán tiền. 2.

Mua của Công ty X: 2.000 VL A, trị giá 42.000. Vật liệu đã nhập

kho,nhưng chưa thanh toán tiền.

3.Mua của Công ty Z: 2.000 kg VL B, trị giá 16.000, đã nhập kho và thanh toán bằng tiền mặt.

4.Mua của Công ty Y: 3.000 kg VL A, thành tiền 60.000, đã nhập kho nhưng chưa thanh toán tiền.

5.Xuất kho nguyên liệu, vật liệu dùng trực tiếp cho sản xuất (ghi Nợ TK “Chi

phí nguyên liệu, vật liệu trực tiếp”) gồm: - VL A 2.000 kg, thành tiền: 40.000

- VL B 10.000 kg, thành tiền : 90.000

- VL C 6.000 kg, thành tiền: 90.000

6.Chuyển tiền gửi ngân hàng trả nợ cho người bán 180.000. Trong đó:

- Trả cho Công ty X: 80.000

- Trả cho Công ty Y: 100.000 Yêu cầu:

1. Định khoản và phản ánh tình hình trên vào tài khoản liên quan. NV1: Nợ TK 152: 155.000 Chi tiết: - VL B: 95.000 -VL C: 60.000 Có TK 331: 155.000 lOMoARcPSD| 50205883

Chi tiết: Công ty Y: 155.000 NV2: Nợ TK152: 42.000 Chi tiết: - VL A: 42.000 Có TK 331: 42.000

Chi tiết: - Công ty X: 42.000 NV3: Nợ TK 152: 16.000 Chi tiết: - VL B: 16.000 Có TK 111: 16.000 NV4: Nợ TK152: 60.000 Chi tiết - VL A: 60.000 Có TK 331: 60.000

Chi tiết: - Công ty Y: 60.000 NV5: Nợ TK621: 220.000

Có TK Nguyên liệu,vật liệu: 220.000 Chi tiết: -VL A: 40.000 -VL B: 90.000 -VL C: 90.000 NV6: Nợ TK331: 180.000 Chi tiết: - Cty X: 80.000 - Cty Y: 100.000 Có TK 112: 180.000

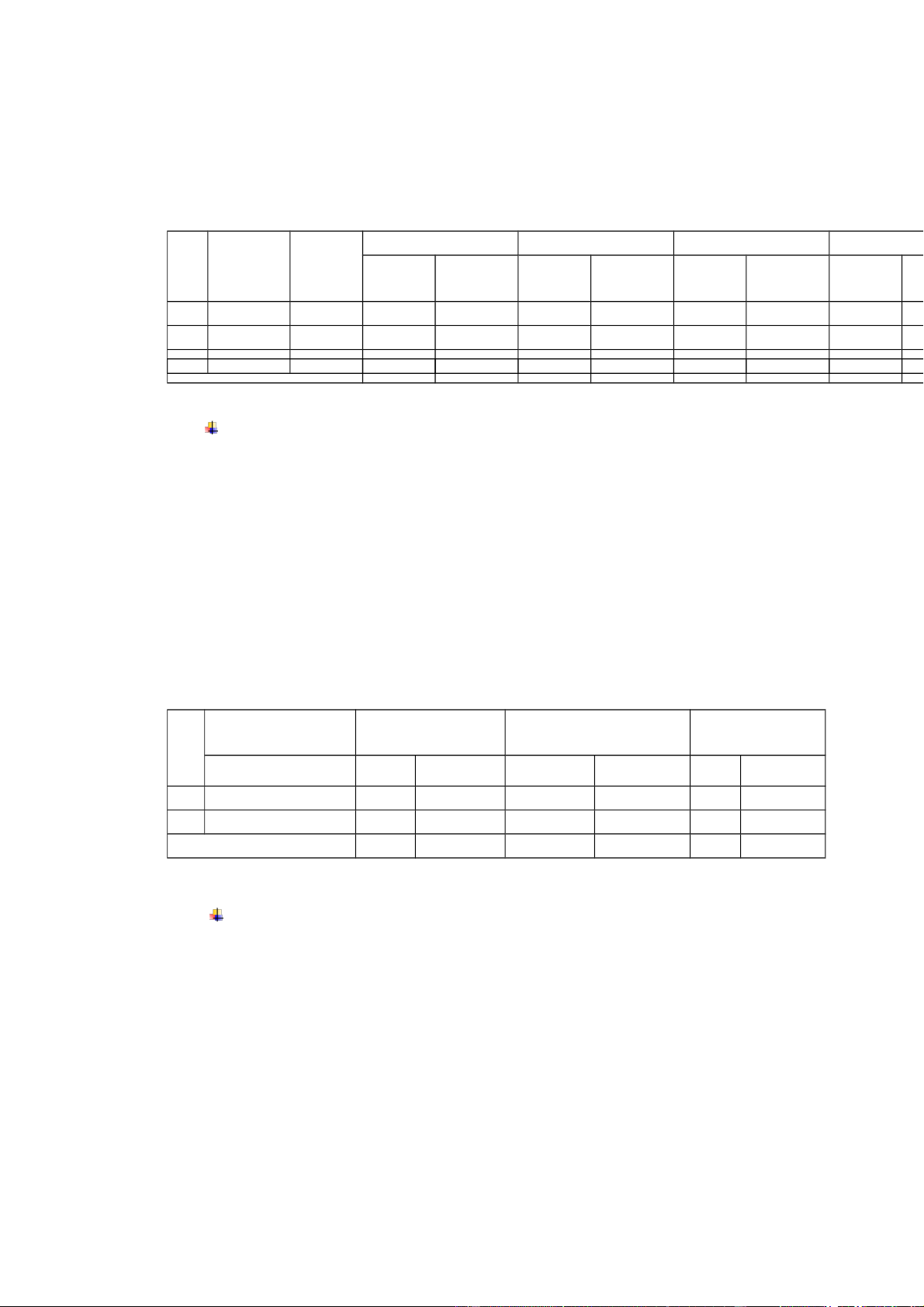

Phản ánh vào tài khoản liên quan: Nợ TK Tiền mặt Có Nợ TK Phảitrả ng.bán Có SDĐK: 25.000 SDĐK: 100.000 SPS: 16.000 (3)

SPS:(6) 180.000 SPS: 155.000 (1) 42.000 (2) 60.000 (4) CgSPS: 257.000 SDCK: 9.000 SDCK: 177.000 lOMoARcPSD| 50205883 Nợ TK NL,VL Có Nợ TK TGNH Có SDĐK: 200.000 SDĐK: 200.000

SPS: 155.000 (1) SPS: 40.000 (5) SPS: 180.000 (6) 90.000 (5) 42.000 (2) 90.000 (5) 16.000 (3) CôgSPS: 220.000 60.000 (4) Cg SPS: 273.000 SDCK: 253.000 SDCK: 20.000 Nợ TK 331 - CtyX Có Nợ TK 331- CtyY Có SDĐK: 60.000 SDĐK: 4 0.000 SPS: 80.000 (6) SPS: 42.000 (2)

SPS: 100.000 (6) SPS: 155.000 (1)

60.000 (4) SDCK: 22.000 SDCK: 155 .000 Nợ TK 152 - A Có Nợ TK 152 - B Có SDĐK: 40.000 SDĐK: 90.000 SPS: 42.000 (2) SPS: 40.000 (5) SPS: 95.000 (1) SPS: 90.000 (5) 60.000 (4) 16.000 (3) SDCK: 102.000 SDCK: 111 .000 Nợ TK chi phí TK 152 - C Có Nợ NVL trực tiếp Có SDĐK: 70.000 SPS: 60.000 (1)

SPS: 90.000 (5) SPS: 220.000 (5) SDCK: 40.000

2. Lập Bảng tổng hợp chi tiết nguyên vật liệu và cho biết quan hệ đối chiếu

của Bảng này với tài khoản tổng hợp tương ứng của nó. 1 1

Ta có bảng tổng hợp chi tiết NVL như sau: lOMoARcPSD| 50205883

Bảng tổng hợp chi tiết nguyên vật liệu 2 S

Tên đối Đơn Tồn đầu kỳ Nhập trong kỳ Xuất trong kỳ Tồn cu T tượng vị tính SL TT SL TT SL TT SL T 1 VL A Kg 2000 40.000 5000 102.000 2000 40.000 5000 2 VL B Kg 10000 90.000 12.000 111.000 10.000 90.000 12.000 3 VL C Kg

5000 70.000 4000 60.000 6000 90.000 3000 TỔNG CỘNG 200.000 273.000 220.000

Qua đối chiếu Bảng tổng hợp chi tiết NVLvà TK NL,VL, ta thấy

số liệu hoàn toàn khớp với nhau theo các cặp tương ứng: Tồn đầu

kỳ = SDĐK; Nhập trong kỳ = SPS bên Nợ; Xuất trong kỳ = SPS

bên Có và Tồn cuối kỳ = SDCK

3. Lập Bảng tổng hợp chi tiết thanh toán với người bán và cho biết quan

hệ đối chiếu của Bảng này với tài khoản tổng hợp tương ứng của nó.

Ta có bảng tổng hợp chi tiết than bánh toán với người như sau: Bảng

tổng hợp chi tiết thanh toán với người bán S Tên đối tượng

Số dư đầu kỳ Số P.S trong kỳ Số dư cuối kỳ T T Nợ Có Nợ Có Nợ Có 1 Công ty X 0 60.000 80.000 42.000 0 22.000 2 Công ty Y 0 40.000 100.000 215.000 0 155.000 TỔNG CỘNG 0 100.000 180.000 257.000 0 177.000

Qua đối chiếu Bảng tổng hợp chi tiết thanh toán với người bán và

TK Phải trả người bán, ta thấy số liệu ở Bảng hoàn toàn khớp với

số liệu trên TK Phải trả người bán: SD đ.kỳ trên Bảng = SD đ.kỳ

trên TK, SPS Nợ trên Bảng = SPS Nợ trên TK, SPS Có trên Bảng

= SPS Có trên TK, SD c.kỳ trên Bảng = SD c.kỳ trên TK lOMoARcPSD| 50205883

Bài 3.7. Hãy nêu nội dung của nghiệp vụ kinh tế phát sinh được phản

ảnh trên các tài khoản sau: (ĐVT: đồng)

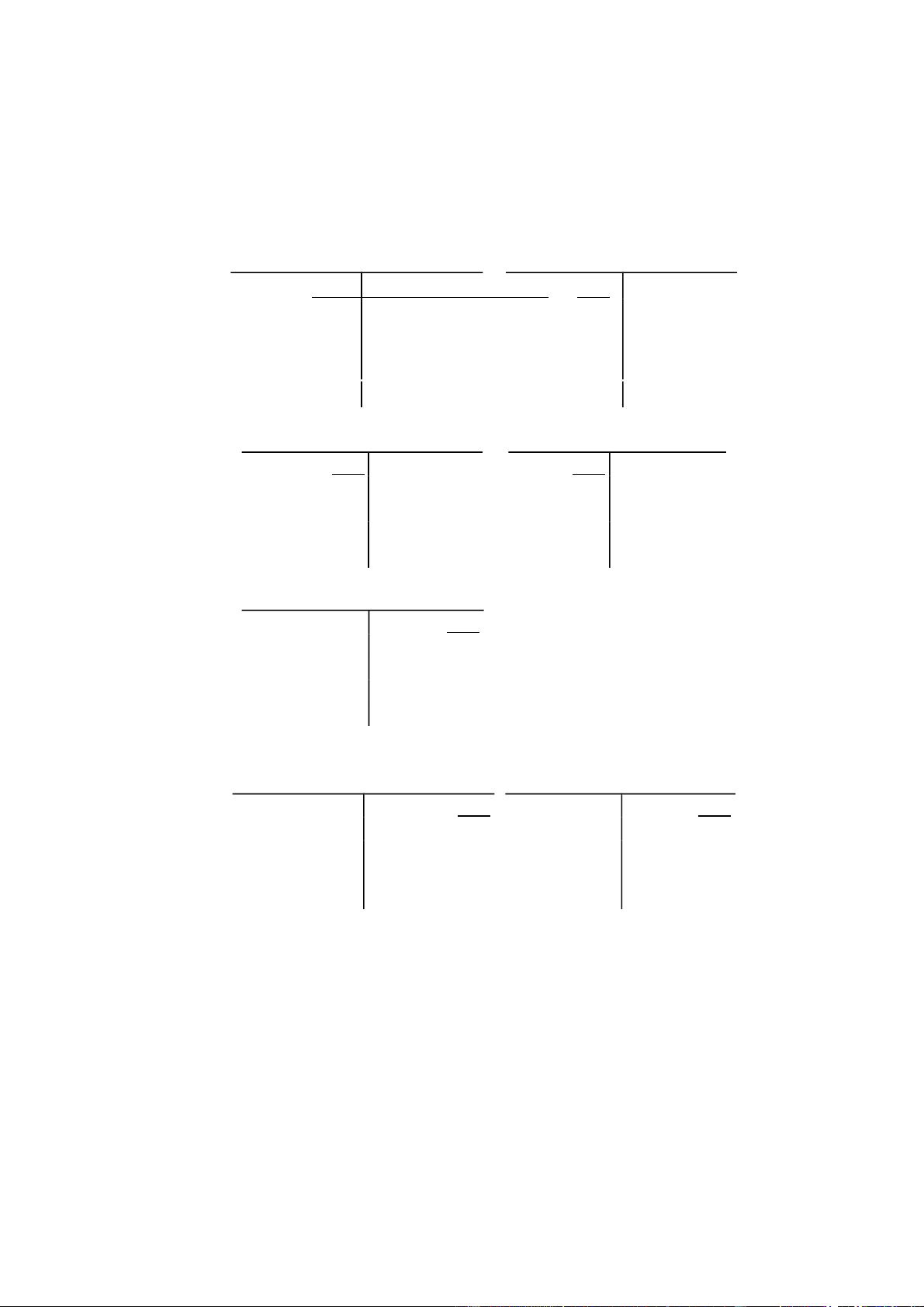

Nợ TK Tiền mặt Có

Nợ TK TGNH Có SD: xxx SD: xxx (1) 5.000.000 6.500.000 (4) (5) 8.000.000 1.800.000 (3) 1.500.000 (6) 3.000.000 (7) 1.500.000 (8) Nợ TK NL, VL Có

Nợ TK Phải thu KH Có SD: xxx SD: xxx (2) 15.000.000 5.000.000 (1) (4) 6.500.000 8.000.000 (5) (8) 1.500.000 (9) 3.000.000

Nợ TK Phải trả NB Có SD: xxx (3) 1.800.000 (6) 1.500.00015.000.000 (2) (7) 3.000.0003.000.000 (9)

Nợ TK Phải trả NB A Có

Nợ TK Phải trả NB B Có SD: xxx SD: xxx (3) 1.800.000

3.000.000 (9) (7) 3.000.00015.000.000 (2) (6) 1.500.000

Trả lời: Nội dung nghiệp vụ kinh tế phát sinh (ĐVT: 1000đ)

1. Khách hàng trả nợ cho Công ty bằng tiền mặt: 5.000

2. Mua nguyên vật liệu nhập kho, chưa trả tiền cho người bán B: 15.000

3. Chuyển khoản ngân hàng trả nợ cho người bán A: 1.800 lOMoARcPSD| 50205883

4. Mua nguyên vật liệu nhập kho thanh toán bằng tiền mặt: 6.500

5. Khách hàng trả nợ cho Công ty bằng chuyển khoản ngân hàng: 8.000

6. Trả nợ cho người bán A bằng tiền mặt: 1.500

7. Trả nợ cho người bán B bằng tiền mặt: 3.000

8. Mua nguyên vật liệu nhập kho bằng chuyển khoản ngân hàng: 1.500

9. Mua nguyên vật liệu nhập kho, chưa thanh toán cho người bán A: 3.000

Bài 3.8. Vào cuối năm tài chính, khi kiểm tra số liệu trên sổ, kế toán phát

hiện nghiệp vụ mua TSCĐ có giá trị 500 triệu đồng chưa thanh toán người

bán, được kế toán ghi:

Nợ TK Phải trả cho người bán 500.000.000đ

Có TK Tài sản cố định h.hình 500.000.000đ

Tuy nhiên, trên Bảng cân đối tài khoản, các số liệu kế toán vẫn cân đối. Hãy

giải thích những phát biểu dưới đây từ tình huống trên:

1. Số dư TK TSCĐ trên Bảng cân đối tài khoản hiện tại cao hơn, thấphơn

hoặc bằng số dư đúng của nó?

2. Số dư TK Phải trả người bán trên Bảng cân đối tài khoản hiện tại

caohơn, thấp hơn hoặc bằng số dư đúng của nó?

3. Số tổng cộng bên Nợ trên cột “Số phát sinh trong kỳ” có số tiền cao

hơn, thấp hơn hoặc bằng số tổng cộng đúng của nó?

Nếu số tiền tổng cộng ở cột Nợ trên cột “Số dư cuối kỳ” trên Bảng cân đối

tài khoản trước khi sai sót được phát hiện là 15.500 triệu đồng. Hãy cho

biết số tiền tổng cộng ở cột Có trên cột “Số dư cuối kỳ” Trả lời: 1.

Số dư TK TSCĐ trên Bảng cân đối tài khoản thấp hơn số dư đúng

củanó. Vì kế toán ghi sai vào bên Có sẽ trừ vào số dư, trong khi đó nếu ghi

đúng bên Nợ thì sẽ được cộng vào số dư.

Tài liệu liên quan:

-

Tóm tắt lý thuyết - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

1 K 490 -

Bài tập - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

387 194 -

Top 95 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

474 237 -

Top 110 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

459 230 -

Đề số 8 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

332 166