đáp án bài tập chương 4 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

Ứng tiền cho anh Toàn là nhân viên phòng vật tư đi mua vật liệu 20 triệu đồng

bằng chuyển khoản. Mua vật liệu về nhập kho, giá mua trên Hóa đơn: 500 triệu đồng. Công ty chưa trả tiền cho người bán. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Thị trường và các định chế tài chính 202 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 50205883

ĐÁP ÁN BÀI TẬP CHƯƠNG IV

Bài 1. Sau đây là giao dịch mua nguyên vật liệu của Công ty XYZ: -

Ứng tiền cho anh Toàn là nhân viên phòng vật tư đi mua vật liệu 20 triệu

đồng bằng chuyển khoản. -

Mua vật liệu về nhập kho, giá mua trên Hóa đơn: 500 triệu đồng. Công ty

chưa trả tiền cho người bán. -

Chi tiền mặt thanh toán tiền vận chuyển vật liệu: 5.250.000 đồng. -

Anh Toàn thanh toán tiền công tác phí: 15 triệu. Số tiền tạm ứng thừa sẽ

được trừ vào tiền lương tháng tới của anh Toàn.

Yêu cầu 1: Tính giá gốc của vật liệu mua ở trên. Các

khoản chi mua NVL Công ty XYZ bao gồm:

Giá mua: 500.000.000 đồng

Chi phí vận chuyển: 5.250.000 đồng

Công tác phí: 15.000.000 đồng

Giá gốc của giao dịch mua NVL là:

500.000.000 + 5.250.000 + 15.000.000 = 520.250.000 đồng

Yêu cầu 2: Định khoản kế toán liên quan đến giao dịch mua vật liệu trên.

NV 1: Nợ TK 141: 20.000.000 đồng

Có TK 112: 20.000.000 đồng

NV 2: Nợ TK 152: 500.000.000 đồng

Có TK 331: 500.000.000 đồng

NV 3: Nợ TK 152: 5.250.000 đồng

Có TK 111: 5.250.000 đồng

NV 4: Nợ TK 152: 15.000.000 đồng

Nợ TK 334: 5.000.000 đồng

Có TK 141: 20.000.000 đồng

Bài 2. Hãy sắp xếp các chi phí sản xuất sau theo 1 trong 3 mục chi phí (ĐVT: 1.000đ)

a- Chi phí nguyên vật liệu trực tiếp:

• Vật liệu xuất dùng sản xuất sản phẩm A: 100.000, sản phẩm B: 150.000.

b- Chi phí nhân công trực tiếp: lOMoARcPSD| 50205883

• Tiền lương trả cho công nhân sản xuất sản phẩm A: 50.000, sản phẩm B: 30.000.

c- Chi phí sản xuất chung:

• Văn phòng phẩm dùng cho quản lý phân xưởng 2.000.

• Khấu hao máy móc thiết bị sản xuất và nhà xưởng: 120.000.

• Tiền lương trả cho nhân viên phân xưởng: 10.000.

• Chi phí sửa chữa thiết bị sản xuất: 5.000.

• Chi phí điện, nước dùng ở phân xưởng: 8.000.

• Chi phí công cụ dụng cụ dùng cho sản xuất: 12.000.

Bài 3. Tình hình sản xuất sản phẩm A trong tháng 6/N tại Công ty ABC như sau (đơn vị tính: 1.000 đồng)

1- Giá trị vật liệu xuất kho dùng cho sản xuất sản phẩm: 250.000.

2- Giá trị công cụ dụng cụ xuất kho dùng cho sản xuất: 120.000. Số công cụ dụng cụ này

ước tính được sử dụng trong 6 tháng.

3- Giá trị công cụ dụng cụ đã xuất dùng ở các tháng trước được phân bổ vào chi phí sản xuất tháng này: 30.000.

4- Tiền lương phải trả cho công nhân trực tiếp sản xuất sản phẩm: 150.000, nhân viên

quản lý và phục vụ ở phân xưởng: 15.000.

5- Trích BHXH, BHYT, KPCĐ và BHTN theo lương của công nhân trực tiếp sản xuất

và nhân viên phân xưởng tính vào chi phí theo tỉ lệ qui định (24%).

6- Trích khấu hao TSCĐ ở bộ phận sản xuất: 130.000.

7- Chi phí sản xuất chung khác chi bằng tiền mặt: 5.000 Yêu cầu 1: Định khoản các

nghiệp vụ kinh tế trên.

NV1: Nợ TK 621: 250.000 Có TK 152: 250.000

NV2: Nợ TK 627: 20.000 Nợ TK 242: 100.000 lOMoARcPSD| 50205883 Có TK 153: 120.000

NV 3: Nợ TK 627: 30.000 Có TK 242: 30.000

NV 4: Nợ TK 622: 150.000 Nợ TK 627: 15.000 Có TK 334: 165.000

NV 5: Nợ TK 622: 36.000 Nợ TK 627: 3.600 Có TK 338: 39.600

NV 6: Nợ TK 627: 130.000 Có TK 214: 130.000

NV 7: Nợ TK 627: 5.000 Có TK 111: 5.000

Yêu cầu 2: Phản ánh các nghiệp vụ kinh tế trên vào tài khoản và kết chuyển chi phí để

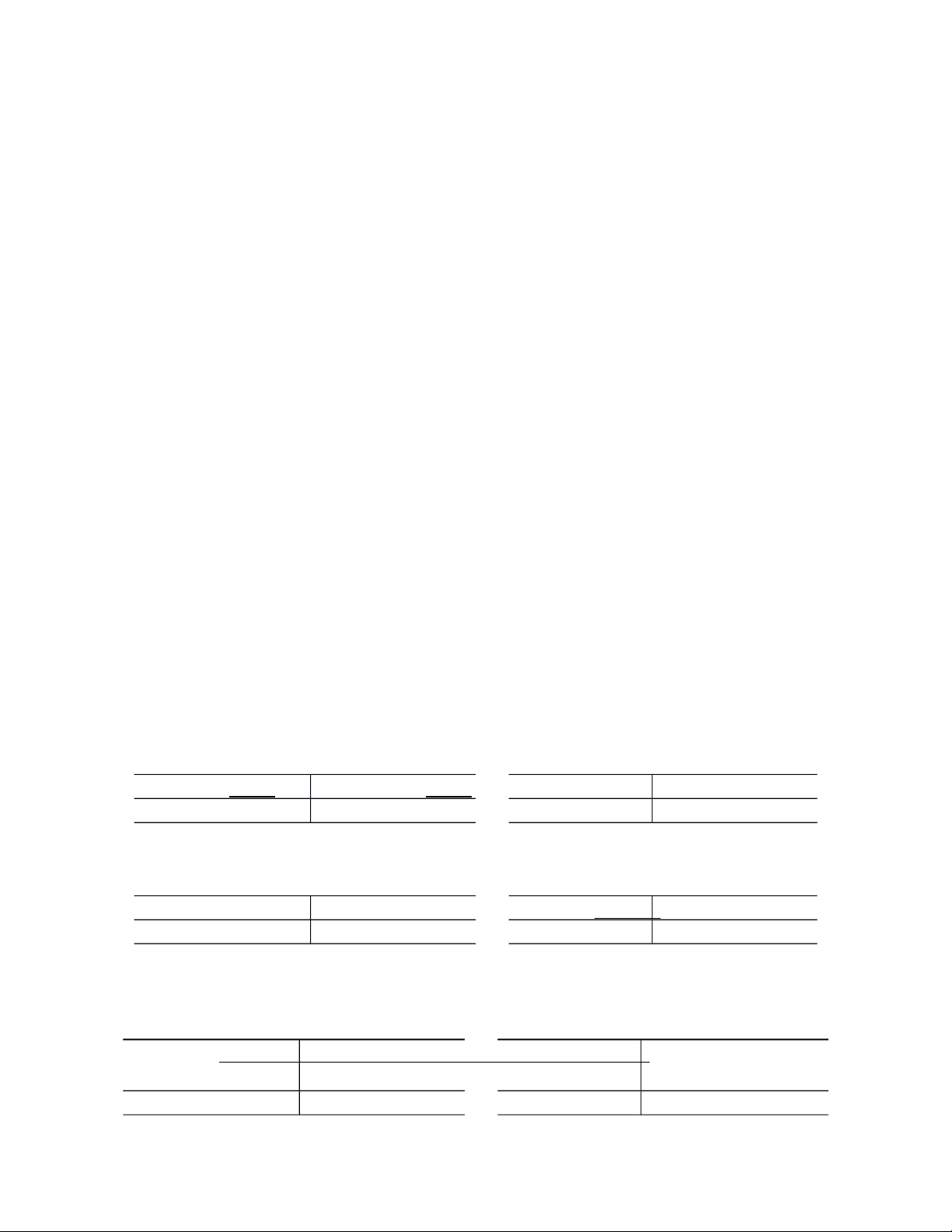

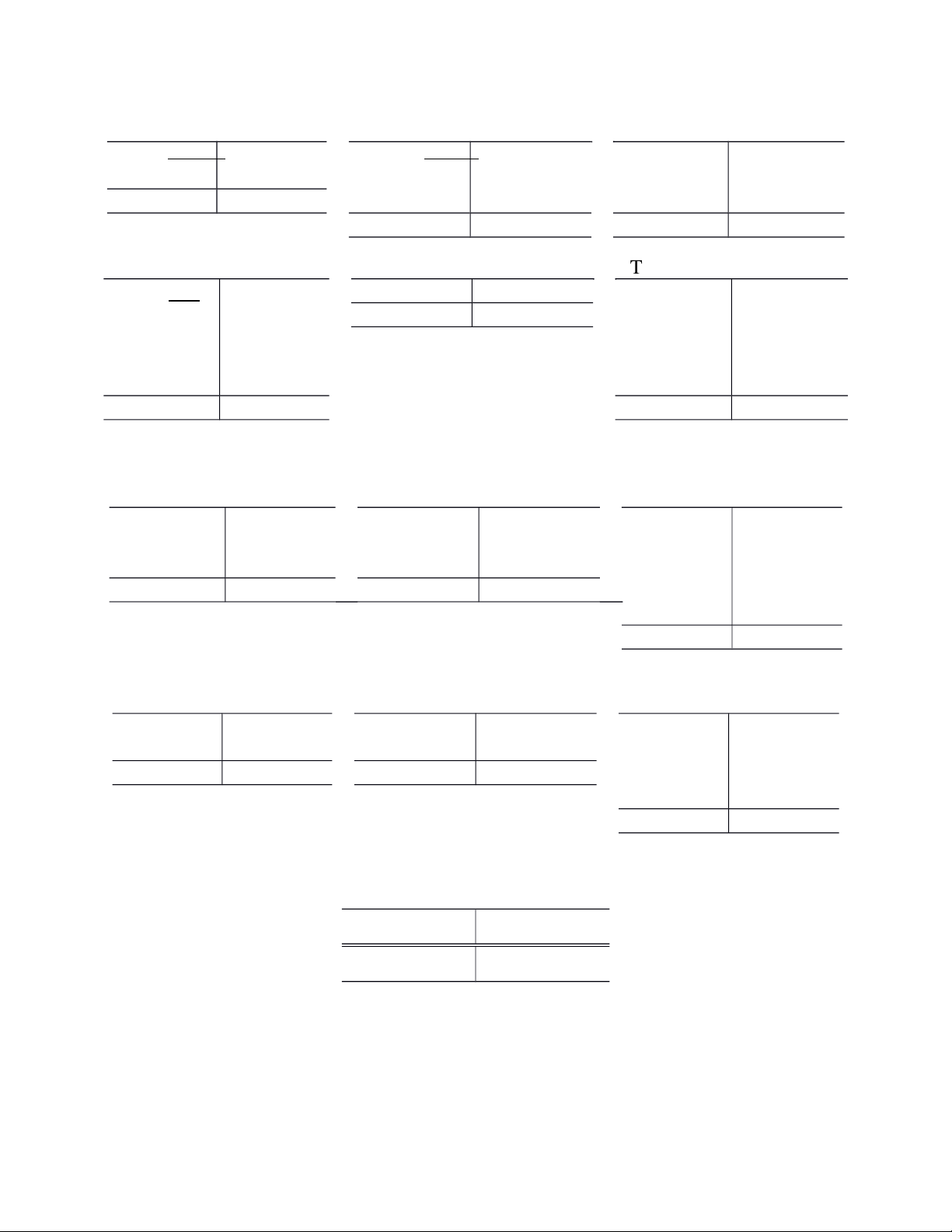

tính giá thành sản phẩm. TK 111 – Tiền mặt TK 152 - NVL

SDđk: **** 5.000 (7) SDđk: **** 250.000 (1) 0 5.000 0 250.000

TK 334 – Phải trả người LĐ

TK 153 – Công cụ, dụng cụ 165.000 (4) SDđk: **** 120.000 (2) 165.000 0 120.000 TK 242 – CP trả trước TK 214 – Hao mòn TSCĐ SDđk: **** 130.000 (6) (2) 100.000 30.000 (3) lOMoARcPSD| 50205883 100.000 30.000 0 130.000

TK 627 – CP sản xuất chung

TK 621 – CP NVL trực tiếp (2) 20.000 (1) 250.000 250.000 (d) (3) 30.000 (4) 15.000 203.600 (f) 250.000 250.00 (5) 3.600 (6) 130.000 (7) 5.000 203.600 203.600

TK 338 – Phải trả, phải nộp khác

TK 622 – CP nhân công trực tiếp (5) 39.600 (4) 150.000 186.000 (e) (5) 36.000 0 39.600 186.000 186.000

Kết chuyển chi phí để tính giá thành sản phẩm d-

Kết chuyển chi phí nguyên liệu, vật liệu trực tiếp: Nợ TK 154: 250.000 Có TK 621: 250.000 e- Kết

chuyển chi phí nhân công trực tiếp: Nợ TK 154: 186.000

Có TK 622: 186.000 f- Kết chuyển

toàn bộ chi phí sản xuất chung: Nợ TK 154: 203.600

Có TK 627: 203.600 g- Kết chuyển giá

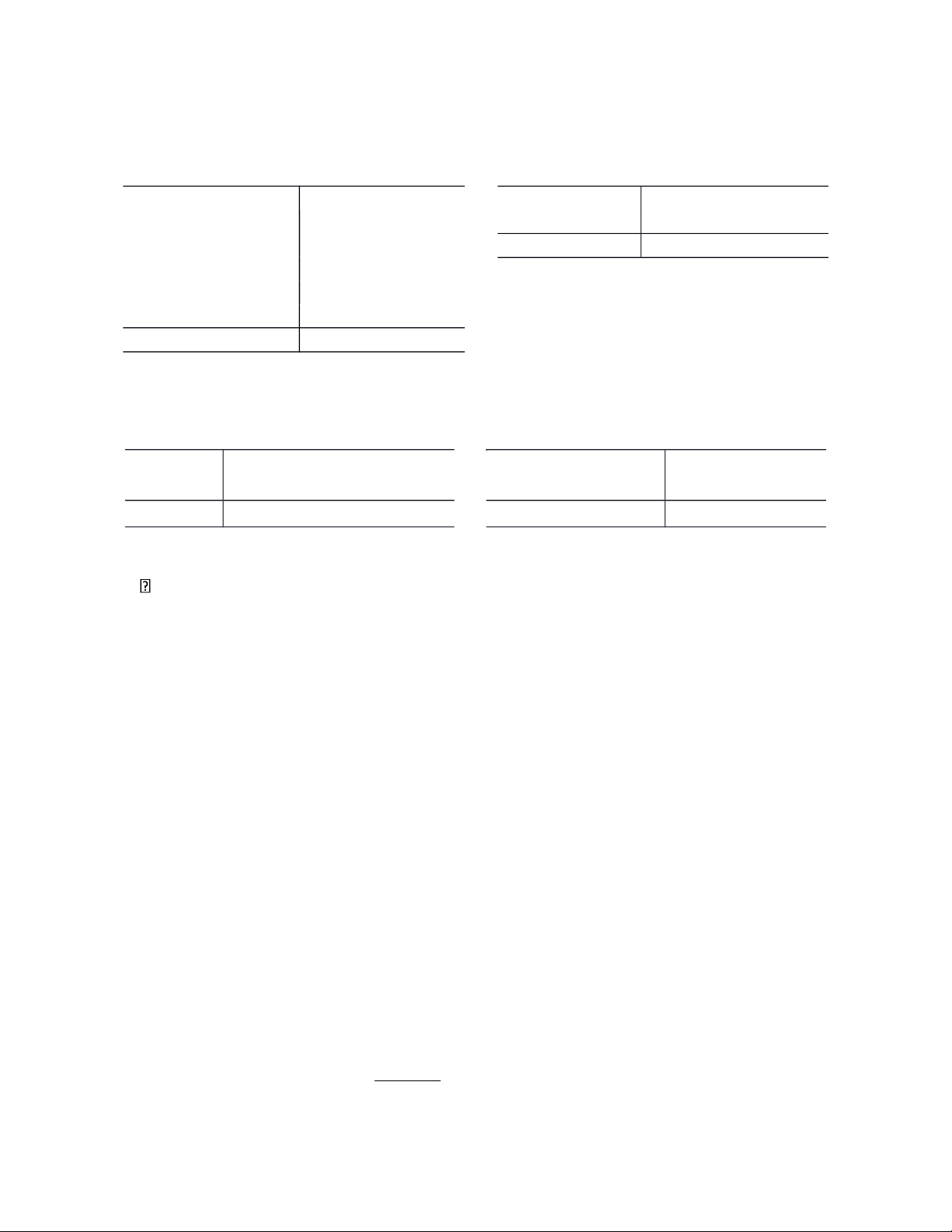

thành sản xuất của thành phẩm Nợ TK 155: 680.100 Có TK 154: 680.100 TK 154 – CPSXKD dở dang SPDDđk:196.000 (d) 250.000 lOMoARcPSD| 50205883 (e) 186.000 680.100 (g) (f) 203.600 CPPStrk: 639.600 SPDDck: 155.500 TK 155 -Th.phẩm (g)680.1 00

Yêu cầu 3: Lập bảng tính giá thành sản phẩm A.

Cho biết: - Trong tháng hoàn thành nhập kho 1.000 sản phẩm A.

- Chi phí sản xuất dở dang ở đầu tháng và cuối tháng như sau:

Khoản mục chi phí CPSX dở dang đầu tháng

CPSX dở dang cuối tháng - CP NL, VL TT 80.500 64.400 - CP nhân công TT 45.200 35.000 - Chi phí SX chung 70.300 56.100 Tổng cộng 196.000 155.500

Bảng tính giá thành phẩm A, SP: 1000

Đơn vị: nghìn đồng Khoản mục Giá trị dở

Chi phí phát Giá trị dở Tổng giá Giá thành chi phí

dang đầu kỳ sinh trong kỳ dang cuối kỳ thành đơn vị lOMoARcPSD| 50205883 CP NL, VL 80.500 250.000 64.400 266.100 266,1 TT CP nhân 45.200 186.000 35.000 196.200 196,2 công TT CP SX 70.300 203.600 56.100 217.800 217,8 chung Tổng cộng 196.000 639.600 155.500 680.100 680.1

Bài 4. Tình hình tiêu thụ hàng hóa của Công ty XYZ trong tháng 12 năm N như sau (đơn vị tính: 1.000 đồng):

1-Ngày 5/12, Công ty A ứng trước tiền mua hàng cho đơn vị bằng chuyển khoản: 200.000.

2-Ngày 8/12, xuất kho hàng hóa bán cho Công ty A. Giá vốn: 160.000, giá bán: 240.000.

Công ty A đã nhận hàng và tiền hàng được trừ vào số tiền đã ứng trước cho đơn vị, số còn

thiếu đã thanh toán bằng chuyển khoản.

3-Ngày 20/12, xuất kho hàng hóa bán cho Công ty B. Giá vốn: 100.000, giá bán: 150.000.

Công ty B đã nhận hàng và thanh toán tiền cho đơn vị bằng chuyển khoản. 4-Ngày 21/12

xuất kho hàng hóa chuyển đi bán cho Công ty C theo phương thức chuyển hàng. Giá vốn: 200.000, giá bán: 300.000.

5-Ngày 25/12 Công ty C thông báo đã nhận được hàng và chấp nhận thanh toán.

6-Tập hợp chi phí bán hàng phát sinh trong tháng:

a. Tiền lương phải trả nhân viên bán hàng: 18.000.

b. Trích BHXH, BHYT, KPCĐ và BHTN theo lương của nhân viên bán hàng

tính vào chi phí theo qui định (24%).

c. Khấu hao TSCĐ dùng ở bộ phận bán hàng: 10.800.

d. Chi phí thuê mặt bằng đã trả trước nguyên một năm được phân bổ vào chi phí tháng này: 20.000

e. Chi phí khác đã thanh toán bằng tiền mặt: 5.000.

7-Tập hợp chi phí quản lý doanh nghiệp phát sinh trong tháng:

f. Tiền lương phải trả nhân viên quản lý: 36.000.

g. Trích BHXH, BHYT, KPCĐ và BHTN theo lương của nhân viên quản lý tính

vào chi phí theo qui định (24%).

h. Khấu hao TSCĐ dùng ở bộ phận bán hàng: 20.500. i.

Chi phí dịch vụ mua ngoài: 11.000, đã thanh toán bằng tiền mặt.

Yêu cầu 1: Định khoản các nghiệp vụ kinh tế trên và phản ánh vào tài khoản liên quan. lOMoARcPSD| 50205883

NV1. Nợ TK 112: 200.000 Có TK 131: 200.000

NV2. a) Nợ TK 632: 160.000 Có TK 156: 160.000 b) Nợ TK 131: 200.000 Nợ TK 112: 40.000 Có TK 511: 240.000

NV3. a) Nợ TK 632: 100.000 Có TK 156: 100.000 b)Nợ TK 112: 150.000 Có TK 511: 150.000

NV4. Nợ TK 157: 200.000 Có TK 156: 200.000

NV5. a) Nợ TK 131: 300.000 Có TK 511: 300.000 b)Nợ TK 632: 200.000 Có TK 157: 200.000

NV6. Tập hợp chi phí bán hàng: a. Nợ TK 641: 18.000 Có TK 334: 18.000 b. Nợ TK 641: 4.320 Có TK 338: 4.320 c. Nợ TK 641: 10.800 Có TK 214: 10.800 d. Nợ TK 641: 20.000 Có TK 242: 20.000 e. Nợ TK 641: 5.000 Có TK 111: 5.000

NV7. Tập hợp chi phí quản lý doanh nghiệp: f. Nợ TK 642: 36.000 Có TK 334: 36.000 g. Nợ TK 642: 8.640 Có TK 338: 8.640 h. Nợ TK 642: 20.500 Có TK 214: 20.500 i. Nợ TK 642: 11.000 Có TK 111: 11.000

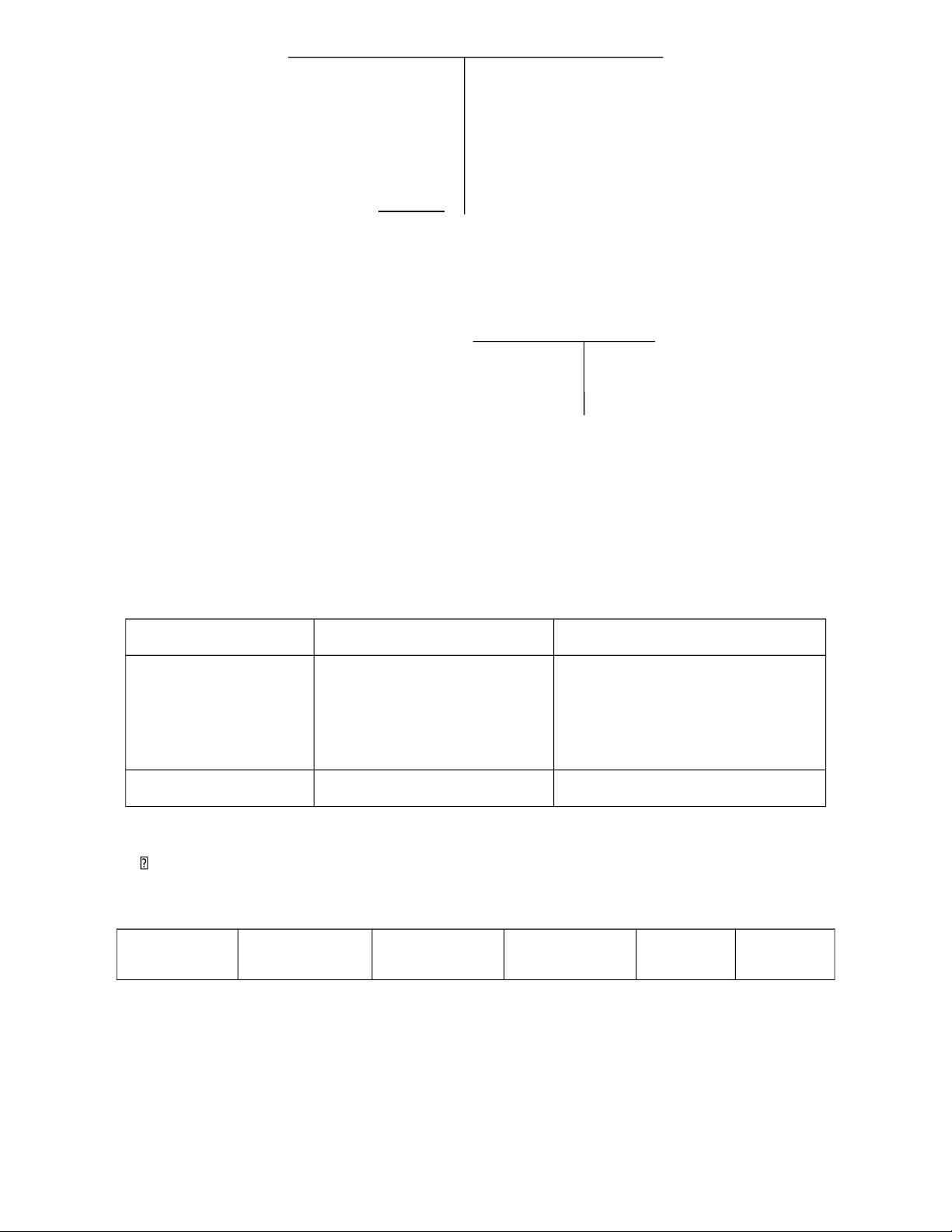

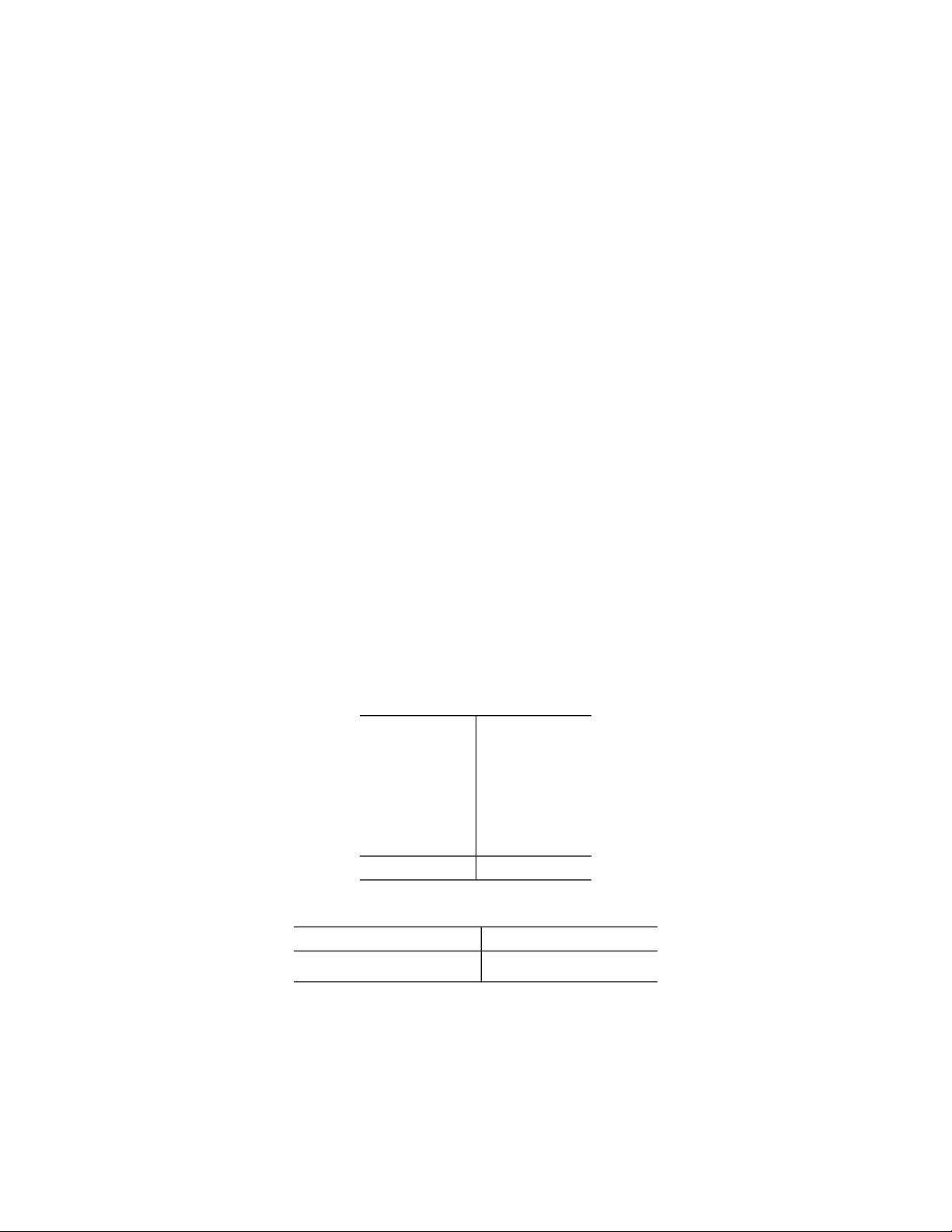

Phản ánh vào tài khoản: (đvt: 1.000 đồng) lOMoARcPSD| 50205883 TK 111 – Tiền mặt TK 156 – Hàng hóa TK 511 - Doanh thu BH SDđk: *** 5.000 (6e) SDđk: *** 160.000 (2a) 240.000(2b) 11.000 (7i) 100.000 (3a) (9a)690.000 150.000(3b) 0 16.000 200.000 (4) 300.000(5a) 0 460.000 690.000 690.000 TK 112 – TGNN

TK 157 – Hàng hóa gửi đi TK 632 - G/vốn hàngbán SDđk: *** (4) 200.000 200.000(5b) (2a)160.000 (1)200.000 200.000 200.000 (3a)100.000 460.000(9b) (2b)40.000 (5b)200.000 (3b)150.00 0 390.000 0 460.000 460.000 TK 131 – Phải thu KH TK 214 – Hao mòn TSCĐ TK 641 – CP bán hàng (2b)200.00 200.000(1) 10.800 (6c) (6a) 18.000 0 20.500 (7h) (6b) 4.320 (5a)300.000 (6c) 10.800 500.000 200.000 0 31.300 (6d)20.000 58.120(9c) (6e) 5.000 58.120 58.120 TK 334 – Phải trả NLĐ

TK 338 – Phải trả/nộp khác TK 642 – CP QL DN 18.000 (6a) 4.320 (6b) (7f) 36.000 36.000 (7f) 8.640 (7g) (7g) 8.640 0 54.000 0 12.960 (7h)20.500 76.140(9d) (7i) 11.000 76.140 760.140

TK 242 – Chi phí trả trước 20.000 (6d) 0 20.000

Yêu cầu 2: Giải thích cách xử lý đối với giao dịch ngày 21/12 và ngày 25/12.

• Ngày 21/12 xuất kho hàng hóa chuyển đi bán cho Công ty C theo phương thức chuyển

hàng. Giá vốn: 200.000, giá bán: 300.000. Nghiệp vụ này liên quan đến việc chuyển lOMoARcPSD| 50205883

hàng hóa trong kho gửi đi đến cho K/hàng (gọi là hàng gửi đi bán) và ở thời điểm này

Công ty vẫn chưa bán được hàng, nên chưa ghi nhận doanh thu, chỉ ghi nhận vào TK 157 – Hàng gửi đi bán.

• Ngày 25/12 Công ty C thông báo đã nhận được hàng và chấp nhận thanh toán. Khi

Công ty C nhận được hàng và chấp nhận thanh toán, thì giao dịch bán hàng được hoàn

thành. Lúc này, Công ty ghi nhận doanh thu cho hàng hóa gửi đi bán, đồng thời ghi

nhận giá vốn hàng bán của nghiệp vụ này.

Yêu cầu 3: Tính thuế thu nhập doanh nghiệp tháng 12/N Công ty phải nộp (nếu có) và

phản ánh vào các tài khoản liên quan.

Có các số liệu như sau:

Doanh thu bán hàng: 690.000.000

Giá vốn hàng bán: 460.000.000

Chi phí bán hàng: 58.120.000

Chi phí quản lí doanh nghiêp: 76.140.000 ̣ h- Lợi nhuận trước Thuế TNDN = Doanh thu –

CP giá vốn hàng bán – CP bán hàng – CP quản lý = 95.740.000 đồng i- Chi phí thuế thu

nhâp doanh nghiê ̣ p (thuế suất thuế thu nhâ ̣ p doanh nghiê ̣ p: 20%) =̣

95.740.000 * 20% = 19.148.000 đồng

Định khoản: NV8. Nợ TK 821: 19.148 Có TK 333: 19.148

Phản ánh vào tài khoản: (đvt: 1.000 đồng)

TK 821 – Chi phí Thuế thu nhập DN

TK 333 – Thuế và các phải nộp NN (8) 19.148 19.148 (8) 19.148 0 0 19.148

Yêu cầu 4: Kết chuyển doanh thu, chi phí vào TK 911 để xác định kết quả kinh doanh

tháng 12/N của Công ty XYZ

NV9. Kết chuyển dthu, giá vốn, chi phí. a) Doanh thu Nợ TK 511: 690.000 Có TK 911: 690.000 lOMoARcPSD| 50205883

b) Giá vốn hàng bán Nợ TK 911: 460.000 Có TK 632: 460.000 c) Chi phí bán hàng Nợ TK 911: 58.120 Có TK 641: 58.120

d) Chi phí quản lý doanh nghiệp Nợ TK 911: 76.140 Có TK 642: 76.140

e) Chi phí thuế thu nhập doanh nghiệp Nợ TK 911: 19.148 Có TK 821: 19.148

NV10. Kết chuyển lãi. Nợ TK 911: 76.592 Có TK 421: 76.592

Phản ảnh vào TK: (đvt: 1.000 đồng) TK 911 – X/định KQKD (9b)460.00 690.000(9a) 0 (9c)58.120 (9d)76.140 (9e)19.148 (10)76.592 690.000 690.000

TK 421 – LN sau thuế chưa phân phối 76.592 (10) 0 76.592

Yêu cầu 5: Lập Báo cáo Kết quả hoạt động k.doanh tháng 12 năm N của Công ty XYZ.

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH CÔNG TY XYZ Tháng 12/N lOMoARcPSD| 50205883

Đơn vị: 1.000 đồng CHỈ TIÊU Năm nay

Doanh thu bán hàng và cung cấp dịch vụ 690.000

Doanh thu thuần về bán hàng và cung cấp dịch vụ 690.000 Giá vốn hàng bán 460.000

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 230.000 Chi phí bán hàng 58.120

Chi phí quản lý doanh nghiệp 76.140

Lợi nhuận thuần từ hoạt động kinh doanh 95.740

Tổng lợi nhuận kế toán trước thuế 95.740 Chi phí thuế TNDN 19.148

Lợi nhuận sau thuế thu nhập doanh nghiệp 76.592

Tài liệu liên quan:

-

Tóm tắt lý thuyết - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

1 K 490 -

Bài tập - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

387 194 -

Top 95 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

474 237 -

Top 110 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

459 230 -

Đề số 8 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

332 166