Đầu Tư Chứng Khoán Của Sinh Viên Thế Hệ Z: Nghiên Cứu Hành Vi | Phương pháp nghiên cứu khoa học | Học viện Tài chính

Tóm tắt (Abstract): Nghiên cứu này kiểm định định lượng các nhân tố tác động lên quyết định đầu tư chứng khoán của sinh viên thế hệ Z tại Việt Nam và làm sáng tỏ cơ chế tác động của kiến thức tài chính. Dữ liệu thu thập từ khảo sát 53 sinh viên từ các trường đại học Việt Nam năm 2025; mô hình được ước lượng bằng hồi quy đa biến và kiểm định trung gian. Theo như kết quả, Kiến thức tài chính (FL) có ảnh hưởng cùng chiều lên ý định đầu tư; Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Phương pháp nghiên cứu khoa học (NCKH) 10 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

ĐIỀU GÌ THÚC ĐẨY SINH VIÊN THẾ HỆ Z ĐẦU TƯ CHỨNG

KHOÁN? MÔ HÌNH MỞ RỘNG THUYẾT HÀNH VI CÓ KẾ HOẠCH

(WHAT DRIVES GEN Z STUDENTS TO INVEST IN STOCKS? AN

EXTENDED MODEL OF THE THEORY OF PLANNED BEHAVIOR) Đoàn Đình Khiêm Khoa Ngân hàng

– Bảo hiểm, Học viện Tài chính, Hòa Lạc, Hà Nội,

doandinhkhiem00@gmail.com

Tóm tắt (Abstract): Nghiên cứu này kiểm định định lượng các nhân tố tác động lên

quyết định đầu tư chứng khoán của sinh viên thế hệ Z tại Việt Nam và làm sáng tỏ cơ

chế tác động của kiến thức tài chính. Dữ liệu thu thập từ khảo sát 53 sinh viên từ các

trường đại học Việt Nam năm 2025; mô hình được ước lượng bằng hồi quy đa biến

và kiểm định trung gian. Theo như kết quả, Kiến thức tài chính (FL) có ảnh hưởng

cùng chiều lên ý định đầu tư; mô hình giải thích 63.68% phương sai của ý định đầu

tư. Phân tích trung gian chỉ ra Kiểm soát hành vi nhận thức (PBC) đóng vai trò trung

gian toàn phần giữa FL và quyết định đầu tư, đồng thời PBC có tác động mạnh mẽ

tới ý định đầu tư chứng khoán.

Từ khóa (Keywords): Sinh viên Thế hệ Z, Chứng khoán, Đầu tư, Hiểu biết Tài chính, Học viện Tài chính ế hoạch , Hành vi có K .

1. Mở đầu (Introduction)

Trong thời kỳ chuyển đổi số hiện nay, Việt Nam đang bùng nổ với sự tham gia

đầu tư chứng khoán ngày càng nhiều Tính đến ngày 31/12/2024, đã . có hơn 9,2 triệu

tài khoản chứng khoán cá nhân ở nước ta (theo báo cáo của VSDC). Cùng với đó, đến

cuối năm 2023, có hơn 32,77 triệu ví điện tử đang hoạt động, phản ánh mức độ phổ

cập cao của các nền tảng thanh toán và đầu tư số.

Theo báo cáo của Visa (2023), 56% người Việt hiện sử dụng tiền mặt ít hơn so

với một năm trước. Và giới trẻ, bao gồm thế hệ Z và Millennials, dẫn đầu xu hướng

chuyển sang thanh toán số với việc sử dụng c

ác nền tảng thanh toán trên mạng xã hội.

TechSci Research (2025) cũng cho biết, mặc dù việc áp dụng ví điện tử diễn ra nhanh

chóng, mức độ thông hiểu tài chính tại Việt Nam vẫn còn hạn chế, đặc biệt ở các

hành vi đầu cơ và sản phẩm tài chính phức tạp. Thông tin bổ sung từ Ken Research

(2025) cũng xác nhận rằng khoảng 60% dân số Việt Nam thiếu kiến thức tài chính

đầy đủ, trong khi VietnamPlus (2022) nêu bật rằng Gen Z l

à nhóm tuổi tích cực sử

dụng các giải pháp fintech trong số những người tiêu dùng kỹ thuật số.

Đã có một số nghiên cứu trong nước tìm hiểu vấn đề này. Tuy vậy hầu hết cấc ,

công bố mới chỉ mô tả được hiện tượng và phân tích tương quan Hầu hết các kết quả .

vẫn chưa kiểm định sâu các cơ chế hành vi phức tạp như vai trò trung gian và điều tiết.

Là đơn vị trực thuộc Bộ Tài chính, Học viện Tài chính nằm trong top những

trường đào tạo kinh tế uy tín nhất Việt Nam. Sinh viên khoa Tài chính doanh nghiệp,

với số lượng đông nhất trong học viện, được đánh giá về điểm kiến thức tài chính về

mặt bằng chung ở mức khá cao. Hơn nữa, đa số sinh viên cũng đề cao và biết thiết

lập những mục tiêu tài chính dài hạn (TS. Trần Thanh Thu & các cộng sự, 2021).

Từ các vấn đề trên, nghiên cứu này sẽ làm rõ vai trò của nhân tố hiểu biết tài

chính cùng các yếu tố hành vi trong quyết định đầu tư chứng khoán. Ngoài ra còn so

sánh giữa sinh viên thế hệ Z của Học viện Tà

i chính và các trường kinh tế khác. Kết

quả nghiên cứu dự kiến sẽ hỗ trợ các trường đại học, tổ chức tài chính và cơ quan

quản lý trong việc nâng cao hiệu quả giáo dục tài chính và hoạch định chính sách đầu tư cho giới trẻ.

2. Tổng quan nghiên cứu (Literature review)

2.1. Cơ sở lý thuyết (Theoretical framework)

2.1.1. Đầu tư Chứng khoán (Stock Investment)

Đầu tư chứng khoán là hoạt động mua bán các loại tài sản tài chính như cổ

phiếu, trái phiếu hoặc chứng chỉ quỹ với kỳ vọng thu được lợi nhuận trong tương lai.

Sinh viên thế hệ Z coi đầu tư chứng khoán không chỉ là cách tích lũy tài chính, mà

còn là cơ hội học hỏi, rèn luyện kỹ năng phân tích và làm quen với thị trường tài

chính. Trong bối cảnh hiện nay, các nền tảng đầu tư trực tuyến ngày càng trở gần gũi và quen thuộc Đó là l .

ý do cần phải tìm hiểu các yếu tố tác động đến quyết định đầu tư của nhóm này.

2.1.2. Lý thuyết Hành vi có K

(Theory of Planned Behavior) ế hoạch

Theo Ajzen (1991), người đã đặt nền móng cho thuyết Hành vi có kế hoạch

(TPB), hành vi của con người (behavior) được hình thành từ ý định hành vi

(behavioral intention), yếu tố trung gian giữa thái độ và hành động thực tế. Ông cho

rằng ý định giúp con người nắm bắt các yếu tố thúc đẩy hành vi; là dấu hiệu cho thấy

họ dự định sẽ nỗ lực đến mức nào để thực hiện hành vi đó Ý định . hành vi chịu ảnh

hưởng của ba nhân tố chính:

- Thái độ đối với hành vi (ATT): mức độ đánh giá thuận lợi hay không thuận

lợi của cá nhân về hành vi.

- Chuẩn mực chủ quan (SN): áp lực xã hội cảm nhận được từ các nhóm tham

chiếu quan trọng (bạn bè, người có ảnh hưởng) tác động đến ý định thực hiện hành vi.

- Kiểm soát hành vi nhận thức (PBC): niềm tin của cá nhân về khả năng và

nguồn lực sẵn có để thực hiện thành công hành vi.

- Ý định hành vi (DEC): mức độ quyết tâm hoặc kế hoạch của cá nhân để bắt

đầu hoặc tiếp tục hành vi trong tương lai gần.

2.1.3. Hiểu biết Tài chính (Financial Literacy)

OECD định nghĩa Hiểu biết tài chính (FL) là “sự kết hợp giữa nhận thức, kiến

thức, kỹ năng, thái độ và hành vi cần thiết để đưa ra các quyết định tài chính đúng

đắn và cuối cùng là đạt được sự thịnh vượng tài chính cá nhân (individual financial

well-being)”. Phạm trù này gồm có nhiều mặt. Thứ nhất, đó là khả năng nắm rõ các

kiến thức cốt lõi về lĩnh vực tài chính và không lẫn lộn các khái niệm với nhau. Bên

cạnh đó, một nhà đầu tư có hiểu biết sâu sẽ biết cách tính toán các chỉ số cần thiết.

Cuối cùng, những nguồn thông tin chính thống sẽ luôn là lựa chọn hàng đầu. Họ tìm

kiếm và đánh giá nghiêm ngặt các nguồn thông tin trước khi ra quyết định đầu tư.

Yếu tố này góp phần thu nhỏ tác động của nhữ

ng yếu tố phân tán (ví dụ tâm lý đám đông).

3. Phương pháp luận (Methodology) 3.1. Khung (

lý thuyết Conceptual framework)

3.1.1. Giả thuyết nghiên cứu (Hypotheses)

H1: Thái độ (ATT) có tác động thuận chiều đến quyết định đầu tư chứng khoán (DEC)

ATT phụ thuộc vào việc cá nhân cảm nhận một hành vi là tích cực hay tiêu

cực. Khi sinh viên nhìn thấy những mặt thuận lợi của đầu tư chứng khoán, họ sẽ bị

thu hút và thôi thúc thực hiện điều đó. Thái độ tích cực hoạt động như một động lực

nội tại, làm tăng giá trị kỳ vọng của hành vi. Điều này đã được khẳng định trong các

nghiên cứu của Agustin & Khasanah (2023). Qua đó, họ cho thấy rõ tác động của

ATT có chiều hướng tích cực đến quyết định đầu tư cổ phiếu của thế hệ Z. Tương tự,

Zulistiani & Kusumaningtyas (2023) cũng chỉ ra rằng sinh viên thế hệ Z coi việc đầu

tư cổ phiếu là quan trọng cho tương lai của họ.

H2: Chuẩn chủ quan (SN) có tác động thuận chiều đến quyết định đầu tư chứng khoán (DEC)

SN không phản ánh góc nhìn cá nhân, mà nó thể hiện áp lực quy chuẩn của xã

hội. Con người chịu áp lực này từ những kỳ vọng mà họ thấy mình cần phải tuân thủ

hoặc không thể làm khác đi. Trong nghiên cứu của Aryasatya & các cộng sự (2024),

nhiều yếu tố, trong đó có chuẩn mực chủ quan có mối liên hệ đáng kể tới sự hứng thú

đầu tư chứng khoán của sinh viên Indonesia. Hidayati & Destiana (2023) cũng khẳng định điều này Tại V .

iệt Nam, công bố khoa học của Toàn & các cộng sự (2022) cũng

xác nhận SN là một trong năm nhân tố có tác động tích cực đến ý định đầu tư.

H3: Kiểm soát hành vi nhận thức (PBC) có tác động thuận chiều đến quyết định đầu tư chứng khoán (DEC)

PBC có vai trò là thước đo của sự tự tin vào năng lực của chính mình. Đầu tư

là một quá trình đòi hỏi sự tỉnh táo và sáng suốt. Vì thế, cảm giác yên tâm về kiến

thức, kỹ năng và nguồn lực sẽ là chìa khóa để hạ bớt những rào cản nhận thức xuống.

Không chỉ đóng vai trò là yếu tố niềm tin, PBC còn thể hiện qua việc bản thân nhà

đầu tư nắm được mình có những nguồn lực nào. Trong kết quả nghiên cứu của

Agustin & Khasanah (2023), PBC được cho là có tác động đáng kể đến các quyết

định đầu tư của thế hệ trẻ ở Indonesia Khẳng định này cũng được ủng hộ bởi . Susada

(2025). Theo đó, PBC là yếu tố dự báo mạnh nhất về ý định đầu tư của sinh viên Philippines.

H4: Hiểu biết tài chính (FL) có tác động thuận chiều đến quyết định đầu tư chứng khoán (DEC)

FL là một công cụ sắc bén giúp các nhà đầu tư đưa ra lựa chọn sáng suốt. Có

nhiều nghiên cứu gần đây đã chỉ ra mối liên hệ giữa hiểu biết tài chính và ý định đầu tư chứng khoán. Một ví

dụ điển hình là Zainordin & các cộng sự (2025) phát hiện

rằng đây là yếu tố có ảnh hưởng lớn nhất đến các quyết định đầu tư cổ phiếu của thế hệ Z ở Malaysia

. Tương tự, bằng chứng của Marwani & Hendrawaty cũng ủng hộ quan điểm này.

H5a: Hiểu biết tài chính (FL) điều tiết mối quan hệ giữa thái độ (ATT) và quyết định

đầu tư chứng khoán (DEC) theo chiều thuận.

FL là bộ lọc lý trí. Sinh viên có thái độ tích cực (ATT cao) thường bị thuyết phục bởi

lợi ích. Nếu FL của họ cao, họ có thể xác thực những niềm tin tích cực đó bằng kiến

thức thực tế (ví dụ: tính toán lãi suất kép hoặc phân tích cơ bản), làm cho niềm tin

của họ vững chắc hơn và động lực hành động mạnh mẽ hơn. Nghiên cứu của Agustin

& Khasanah (2023) đã sử dụng chính FL làm biến điều tiết trong mô hì nh nghiên cứu

của họ về nhà đầu tư thế hệ Z.

H5b: Hiểu biết tài chính (FL) điều tiết mối quan hệ giữa chuẩn mực chủ quan (SN)

và quyết định đầu tư chứng khoán (DEC) theo chiều thuận.

FL giúp sinh viên đánh giá chất lượng của áp lực xã hội. Khi FL thấp, lời

khuyên từ bạn bè có thể bị bỏ qua hoặc thực hiện mù quáng. Khi FL cao, sinh viên

nhận thấy rằng những người xung quanh (SN) đang đưa ra lời khuyên hợp lý hoặc

hành động đúng đắn (đã được FL xác thực), từ đó tăng cường hiệu quả của áp lực xã

hội lên quyết định của bản thân. Pandurugan & Shammakhi (2024) nhận thấy SN chỉ

ảnh hưởng đến ý định đầu tư khi có biến trung gian là hiểu biết tài chính, ngụ ý rằng

tác động của SN cần có sự hỗ trợ của FL.

H6: Điều khiển hành vi hận thức (PBC n

) đóng vai trò trung gian trong mối quan hệ

giữa hiểu biết tài chính (FL) và quyết định đầu tư chứng khoán (DEC) với t ác động tích cực.

Giả thuyết này giải thích cơ chế mà kiến thức chuyển thành hành động. Mối

liên kết giữa FL và self-efficacy (một phần của PBC) là rất mạnh. FL là tiền đề để

sinh viên xây dựng sự tự tin vào ăng lực n

(PBC). Và sau đó, PBC (với tư cách là yếu

tố dự báo mạnh nhất) trực tiếp thúc đẩy Quyết định đầu tư (DEC). Cơ chế này được

xây dựng dựa trên kết quả của Susada (2025), người chỉ ra rằng PBC có mối liên kết

chặt chẽ với hiểu biết tài chính và sự tự tin. Việc đặt PBC làm biến trung gian giúp

kiểm định xem FL có tác động gián tiếp thông qua việc tăng sự tự tin hay không.

3.2. Phương pháp nghiên cứu (Research methods)

Nghiên cứu sử dụng phương pháp định lượng với cách thức thu thập dữ liệu là

khảo sát qua bảng hỏi. Bộ câu hỏi được thiết kế trên Google Form, với tổng cộng 33

câu hỏi. Trong đó, 7 câu hỏi dùng để lấy dữ liệu cho các biến kiểm soát. Khách thể

nghiên cứu là sinh viên đến từ Học viện Tài chính, cùng nhiều trường đại học khác ở

Việt Nam. Cỡ mẫu thu thập được là 58 phiếu. Các câu hỏi còn l

ại được trả lời dựa

vào thang đo Likert 7 mức độ cùng 5 biến số: ATT (6 câu hỏi), SN (4 câu hỏi), PBC

(6 câu hỏi), FL (5 câu hỏi), DEC (5 câu hỏi).

Phương pháp chọn mẫu: Chọn mẫu Thuận tiện (Convenience Sampling). Vì cỡ

mẫu thu thập nhỏ, nghiên cứu này sẽ sử dụng phương pháp phân t ích Độ tin cậy

(Cronbach's Alpha) và Bình phương tối thiểu (OLS) Mô hì . nh Hồi quy đa biến OLS

là phương pháp thống kê cơ bản và phù hợp nhất để ước tính mối quan hệ tuyến tính

giữa một biến phụ thuộc và nhiều biến độc lập cùng lúc.

Trước khi đưa vào mô hình, các biến định danh được mã hóa nhị phân. Sau đó,

Z-score sẽ được dùng để chuẩn hóa dữ liệu. Điều này giúp đảm bảo rằng kết quả hồi

quy là ổn định, tin cậy và dễ giải thích hơn. Để kiểm tra mức độ điều tiết của biến FL,

cần phải lập thêm biến tương tác. Kèm theo đó là phương pháp Baron & Kenny nhằm

kiểm định giả thuyết trung gian (H6). Các thao tác phân tích và kiểm định đều được

thực hiện trên phần mềm STATA/MP 17.0.

4. Kết quả nghiên cứu (Research findings)

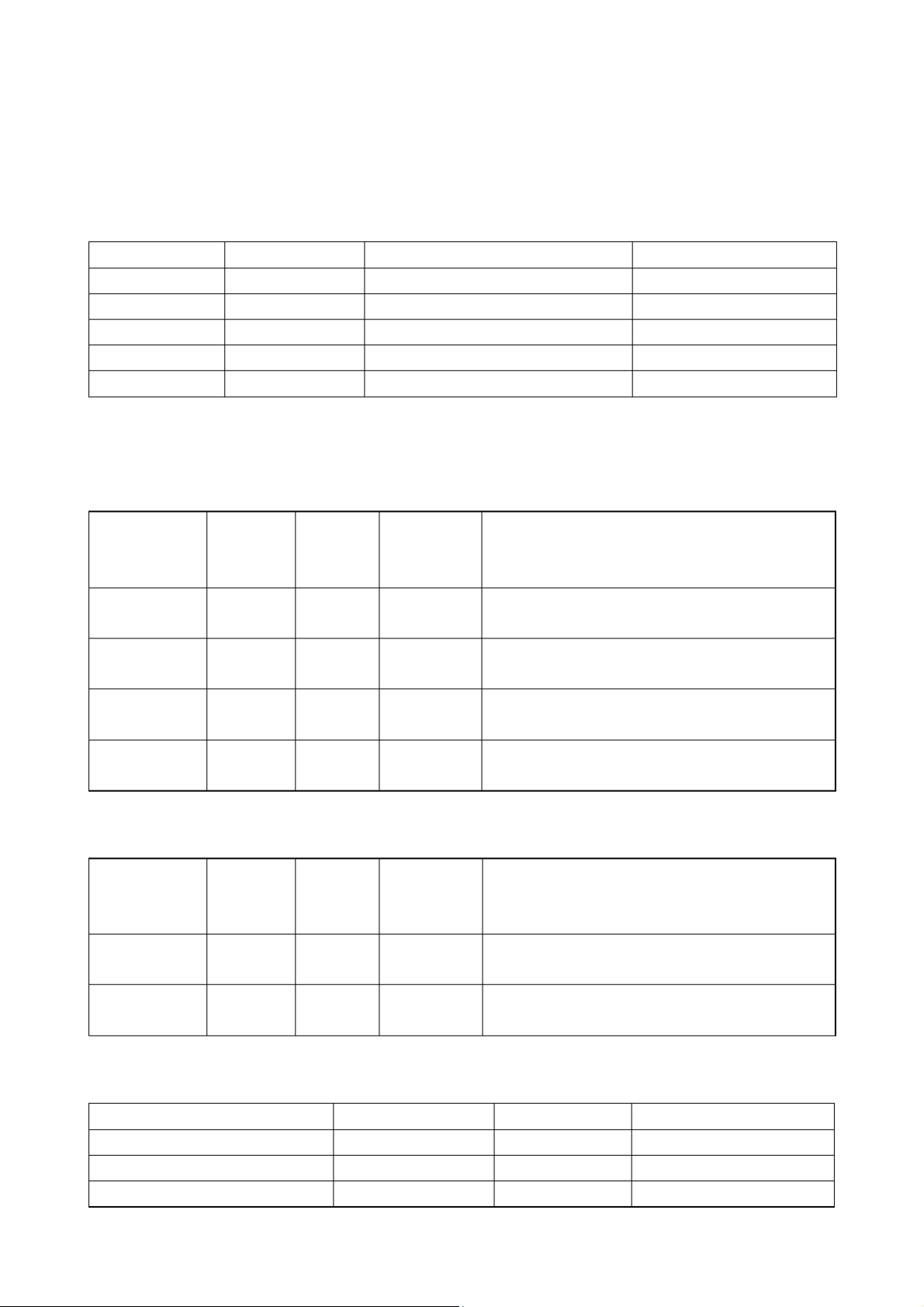

4.1. Kiểm tra Độ tin cậy (Cronbach's Alpha) Biến Số mục

Hệ số Cronbach's Alpha Đánh giá PBC 6 0,8748 Đáng tin cậy DEC 5 0,8167 Đáng tin cậy FL 5 0,8102 Đáng tin cậy SN 5 0,6372 Chấp nhận được ATT 6 0,5702 Tạm chấp nhận

4.2. Kiểm định Mô hình Hồi quy (Regression Model)

- Kết quả kiểm định giả thuyết thông thường: Biến (sau Hệ số p-

Ý nghĩa Kết luận giả thuyết

khi chuẩn (Coeff.) value thống kê hóa) (P>|t|) z_ATT 0,2381 0,134 Không

ATT không có tác động đến DEC

(H1 bị bác bỏ) z_SN 0,0106 0,931 Không

SN không có tác động đến DEC

(H2 bị bác bỏ) z_PBC 0,3040 0,093 Yếu

PBC có tác động yếu và thuận chiều

đến DEC (H3 được chấp nhận) z_FL -0,0535 0,800 Không

FL không có tác động đến DEC

(H4 bị bác bỏ)

- Kết quả kiểm định giả thuyết điều tiết: Biến Hệ số p-

Ý nghĩa Kết luận giả thuyết (Coeff.) value thống kê (P>|t|) z_ATT_FL -0,0012 0,991 Không

FL không có vai trò điều tiết tác động

của ATT lên DEC (H5a bị bác bỏ) z_SN_FL 0,2229 0,065 Yếu

FL điều tiết thuận chiều tác động của SN lên DEC (H5b ) được chấp nhận

- Kết quả kiểm định giả thuyết trung gian: Mô hình hồi quy Hệ số (Coeff.) p-value Ý nghĩa thống kê

FL tác động lên DEC 0,4151 0,005 Có

FL tác động lên PBC 0,7055 0,000 Có

PBC tác động lên DEC 0,4480 0,001 Có

Kết luận: FL tác động trung gian tới DEC thông qua PBC (H6 được chấp nhận)

Kết quả nghiên cứu cho thấy mô hình mở rộng thuyết Hành vi có kế hoạch

(TPB) với biến Hiểu biết tài chính (FL) có khả năng giải thích tốt Quyết định đầu tư

chứng khoán (DEC) của sinh viên. Mô hình đạt độ tin cậy và mức ý nghĩa thống kê cao, với squared đạ Adj R- t 63 68%, chứng t ,

ỏ khả năng giải thích tốt sự biến thiên của

biến phụ thuộc. Hơn nữa, hệ số p-value = 0,0000, khẳng định rằng mô hình tổng thể

có ý nghĩa thống kê cao.

Các giả thuyết được kiểm định chỉ ra rằng, khi nằm trong mô hình toàn diện:

- Kiểm soát hành vi hận thức (PBC) vẫn giữ n

vai trò quan trọng, tác động tích

cực và có ý nghĩa thống kê (p = 0 093) đến , DEC.

- Chuẩn mực xã hội (SN), qua kiểm định, không có tác động trực tiếp đáng kể

(p = 0,931). Thái độ (ATT) cũng tương tự (p = 0,134).

- FL mặc dù không tác động trực tiếp trong mô hình cuối (p = 0,800), nhưng đã

khẳng định được vai trò của mình qua các giả thuyết tiếp theo.

Các giả thuyết về cơ chế tác động của FL đã được xác lập:

- Tác động của FL lên DEC được trung gian toàn phần thông qua PBC. Điều

này xác lập PBC là cơ chế chính yếu chuyển hóa kiến thức thành hành động.

- FL có vai trò điều tiết (p = 0,065) mối quan hệ giữa SN và DEC, nhưng với

mức độ yếu. Điều này cho thấy tác động của cộng đồng lên quyết định của sinh viên

sẽ mạnh mẽ hơn nếu họ có một mức độ kiến thức tài chính nhất định.

Ngoài ra, các biến kiểm soát như Kinh nghiệm đầu tư trong quá khứ

(STA_past, p = 0,093) và Dự định đầu tư trong tương lai ( đều có STA_int, p = 0,016)

ý nghĩa thống kê và tác động cùng chiều, nhấn mạnh rằng trải nghiệm thực tế là động

lực chủ yếu thúc đẩy hành vi đầu tư. Như vậy, kinh nghiệm thực tế và niềm tin vào

khả năng đầu tư là những yếu tố đóng vai trò kích hoạt ý định đầu tư của sinh viên.

Ngược lại, yếu tố Trường học (UNI, p = 0.068) có tác động ngược chiều (Coeff. = -

0.7340). Điều này có nghĩa là, sinh viên Học viện Tài chính có xu hướng thận trọng

hơn trong việc hình thành ý định đầu tư. Qua đó, nghiên c

ứu gợi ý rằng, các công ty

chứng khoán, tổ chức giáo dục, và các nhà quản lý thị trường nên tập trung vào việc

cung cấp các sân chơi mô phỏng, tài khoản ảo (demo), hoặc các chương trình đầu

tư thực chiến để chuyển hóa kiến thức thành kinh nghiệm, từ đó thúc đẩy hành vi đầu tư thực tế.

5. Hạn chế (Shortcomings)

Trong nghiên cứu này, tác giả xin ghi nhận những thiếu sót dưới đây.

Thứ nhất là kích thước mẫu nhỏ (N = 53). Điều này làm giảm độ chính xác của

các ước lượng hệ số và có thể là nguyên nhân khiến các mối quan hệ quan trọng như

tác động trực tiếp của Thái độ (ATT, p = 0,134) hay tác động gián tiếp trong mô hình

trung gian (FL lên DEC, p = 0,325) không đạt được mức ý nghĩa thống kê mạnh mẽ.

Thứ hai, độ tin cậy nội tại của các biến Thái độ (ATT, Alpha = 0,5702) và

Chuẩn mực ã hội (SN, Alpha = 0 x

,6372) đều thấp hơn ngưỡng lý tưởng (0 ,7). Độ

thiếu chính xác có thể đã cản trở khả năng ph

át hiện vai trò của các biến này trong mô hình.

Thứ ba, đó là phương pháp chọn mẫu thuận tiện. Điều này có thể dẫn đến sai

lệch lựa chọn, làm kết quả phản ánh chưa đầy đủ hành vi của sinh viên trên phạm vi

cả nước, chỉ phản ánh đặc điểm đặc thù của nhóm mẫu.

Dựa trên những hạn chế đó, nghiên cứu đề xuất các phương án triển khai cho

các nghiên cứu trong tương lai:

- Cần thu thập dữ liệu với quy mô mẫu lớn hơn để tăng độ tin cậy và tính khái

quát của kết quả, đặc biệt trong việc kiểm định các hiệu ứng trung gian và điều tiết phức tạp.

- Các nghiên cứu tiếp theo nên tập trung điều chỉnh lại các mục hỏi của thang

đo ATT và SN để cải thiện hệ số Cronbach’s Alpha.

- Tiếp tục khám phá các mô hình trung gian hoặc điều tiết khác, như vai trò của

Kinh nghiệm, Trường học hoặc Kiểm soát hành vi nhận thức trong việc chuyển hóa

kiến thức tài chính thành hành vi đầu tư.

Tài liệu tham khảo (Bibliography)

Agustin, A., & Khasanah, U. (2023). Peran Literasi Keuangan Syariah Memoderasi Sikap, Norma Subjektif dan Persepsi Kontrol

Perilaku Terhadap Keputusan Investasi. Journal of Economic Bussines and Accounting (COSTING), 7(1), 613 625. –

https://doi.org/10.31539/costing.v7i1.6279

Ajzen, I. (1991). The theory of planned behavior. Organizational Behavior and Human Decision Processes, (2), 50 179 211. –

https://doi.org/10.1016/0749-5978(91)90020-t

Aryasatya, L., Setiobudi, A., Teofilus, T., & Darsana, N. P. a. K. P. (2024). EXPLORING INTEREST GEN Z INVESTMENT IN

THE STOCK MARKET: STUDIES EMPIRICAL IN SURABAYA CITY. Riset, (2), 6 135 147. –

https://doi.org/10.37641/riset.v6i2.2094

Bích, T. N. T., Doãn, Đ. T., Hải, H. N., Hà, T. N. T., & Thị, N. N. (2023). Các nhân tố ảnh hưởng đến quyết định đầu tư chứng khoán:

Nghiên cứu đối với các nhà đầu tư thế hệ Z tại Việt Nam. Tạp Chí Kinh Tế Và Phát Triển, 81–92.

https://doi.org/10.33301/jed.vi.1012

Hidayati, N. Y., & Destiana, R. (2023). The influence of attitude, subjective norms, perceived behavioral control, and financial literacy

on investment intention. Return Study of Management Economic and , Bussines (7), 2 718 728. –

https://doi.org/10.57096/return.v2i7.137

Hoang, Q. (2024, August 16). Vietnam Fintech Brief in 2024. Acclime Vietnam. https://vietnam.acclime.com/guides/vietnam-fintech- brief/

Khuê V. (2025, January 7). Securities accounts reach 9.2 mln - VnEconomy. VnEconomy. https://en.vneconomy.vn/securities- accounts-reach-9-2-mln.htm

Mawarni, R. C., & Hendrawaty, E. (2025). The influence of Financial Literacy on Investment Decision-Making among Generation Z. International Journal of Education Social Studies and Management (IJESSM), 5(2), 1290 1309. –

https://doi.org/10.52121/ijessm.v5i2.865

Muhmood, T. (2023). NEW HORIZONS FOR PAYMENTS IN OUR HYPER-DIGITAL AGE: CONSUMER PAYMENT ATTITUDES STUDY. In Visa.

https://www.visa.com.vn/dam/VCOM/regional/ap/singapore/global-

elements/documents/visa-cpa-2023-report-ipvmc-final.pdf

Nguyễn, T. H. L., Nguyễn, T. M. L., & Vũ, T. M. N. (2024). Determinants of individual investors’ investment decisions in Vietnamese

Stock Market: A case study of students of University of Economics and Business, Vietnam National University, Hanoi. Tạp

Chí Kinh Tế - Luật Và Ngân Hàng, , 22 263

34. https://doi.org/10.59276/jelb.2024.04.2602 –

OECD legal instruments. (2020). https://legalinstruments.oecd.org/en/instruments/OECD-LEGAL-0461

Pandurugan, V., & Shammakhi, B. N. S. A. (2024). Modelling the theory of planned behaviour to evaluate the investment intention of

generation Z in the speculative market: stocks, Forex and cryptocurrencies. Arab Gulf Journal of Scientific Research, (4), 42

1900–1916. https://doi.org/10.1108/agjsr-07-2023-0319

Phượng, T. T. M., Giang, L. H., Hùng, T. V., & Hằng, Đ. T. T. (2023, August 30). CÁC YẾU TỐ TÁC ĐỘNG TỚI QUYẾT ĐỊNH ĐẦU

TƯ CHỨNG KHOÁN CỦA GIỚI TRẺ VIỆT NAM. https://jmst.vimaru.edu.vn/index.php/jmst/article/view/393

Susada, J. M. (2025). Gen Z in Investing: Exploring Intentions through the theory of Planned Behavior. Journal of Interdisciplinary

Perspectives, 3(6). https://doi.org/10.69569/jip.2025.213

Techsci Research Pvt Ltd. (2025). Vietnam Fintech Market by size, share, growth and Forecast 2030.

https://www.techsciresearch.com/report/vietnam-fintech-market/8076.html

Thuvienphapluat. (2025, November 3). Luật Chứng khoán 2019. THƯ VIỆN PHÁP LUẬT. https://thuvienphapluat.vn/van-ban/Chung-

khoan/Luat-Chung-khoan-nam-2019-399763.aspx?

Trần, Q. C., Lê, P. T. L., Phạm, Q. N., & Đặng, T. N. L. (2023). Các yếu tố ảnh hưởng đến quyết định đầu tư chứng khoán của thế hệ

Z tại TP. Hồ Chí Minh. In Trường Đại học Kinh tế - Tài chính TP.HCM, Phát Triển Kinh Tế Địa Phương.

Tran, T., Dao, N. H., & Đức, P. M. (2021). AM HIỂU TÀI CHÍNH CỦA SINH VIÊN HỌC VIỆN TÀI CHÍNH - THỰC TRẠNG VÀ

MỘT SỐ ĐỀ XUẤT VỀ CHƯƠNG TRÌNH GIÁO DỤC TÀI CHÍNH. In Tạp Chí Nghiên Cứu Tài Chính Kế Toán.

Vietnam Digital Payments and E-Wallets Market. (2025, October 18). https://www.kenresearch.com/vietnam-digital-payments-and-e- wallets-market

VietnamPlus, V. (2022, October 25). Nearly 60% of digital consumers in Vietnam use fintech solutions. Vietnam+ (VietnamPlus).

https://en.vietnamplus.vn/nearly-60-of-digital-consumers-in-vietnam-use-fintech-solutions-post240652.vnp

Zainordin, N. A., Lee, S. A., Kho, Y. X., Rosli, N. a. I. M., & Annuar, N. (2025). The role of Financial Literacy in shaping stock market investment behaviour of Generation Z in Klang Valley. Jurnal Intelek, (1), 20 163 171. –

https://doi.org/10.24191/ji.v20i1.3810

Zulistiani, Z., & Kusumaningtyas, D. (2023). THE UNDERSTANDING OF GENERATION Z OF STOCK INVESTMENT

DECISIONS FROM a FINANCIAL BEHAVIOR PERSPECTIVE. International Conference of Business and Social Sciences 3

, (1), 180–185. https://doi.org/10.24034/icobuss.v3i1.356

Tài liệu liên quan:

-

Tài liệu ôn tập nghiên cứu khoa học và phương pháp nghiên cứu | Phương pháp nghiên cứu khoa học | Học viện Tài chính

69 35 -

Câu Hỏi Ôn Thi Học Phần Phương Pháp Nghiên Cứu Khoa Học | Phương pháp nghiên cứu khoa học | Học viện Tài chính

57 29 -

Trắc nghiệm và đàm đạo trong học tập | Phương pháp nghiên cứu khoa học | Học viện Tài chính

43 22 -

Tổng quan và khái niệm ôn tập | Phương pháp nghiên cứu khoa học | Học viện Tài chính

52 26 -

Nghiên Cứu Ảnh Hưởng Của Video "Study With Me" Đến Tập Trung | Phương pháp nghiên cứu khoa học | Học viện Tài chính

45 23