Đề cương bài tập tình huống môn Chuẩn mực báo cáo tài chính quốc tế với từng dạng bài tập cụ thể

Đề cương bài tập tình huống môn Chuẩn mực báo cáo tài chính quốc tế với từng dạng bài tập cụ thể với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Chuẩn mực báo cáo tài chính quốc tế 10 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 38841209

KHUÔN MẪU CHO LẬP VÀ TRÌNH BÀY BCTC BÁO CÁO TÀI CHÍNH

Bài 1: Hãy cho biết Giả ịnh cơ sở ược ưa ra trong Khuôn mẫu cho Báo cáo tài

chính của Hội ồng chuẩn mực kế toán quốc tế IASB? Trình bày nội dung của Giả

ịnh cơ sở ó và lấy ví dụ ể giải thích.

Bài 2: “Thể hiện trung thực” là một ặc iểm ịnh tính của thông tin kế toán theo

Khuôn mẫu cho BCTC của Hội ồng chuẩn mực kế toán quốc tế IASB; “Coi trọng

nội dung hơn hình thức” là một nguyên tắc ể ảm bảo tính trung thực của thông

tin kế toán. Hãy lấy ví dụ ể giải thích cho nguyên tắc “Coi trọng nội dung hơn

hình thức” ể thể hiện trung thực của thông tin kế toán trên BCTC?

Bài 3: “Thích hợp” là một ặc iểm ịnh tính của thông tin kế toán theo Khuôn mẫu

cho BCTC Hội ồng chuẩn mực kế toán quốc tế IASB; “Trọng yếu” là một

nguyên tắc ể ảm bảo thông tin thích hợp của thông tin kế toán trên BCTC. Hãy

lấy ví dụ ể giải thích cho nguyên tắc “Trọng yếu” ể thể hiện ặc iểm thông tin

thích hợp của thông tin kế toán trên BCTC?

Bài 4: Hãy xem xét các tình huống sau ây và cho biết trong mỗi trường hợp công

ty A có ược ghi nhận một khoản mục tài sản hay nợ phải trả theo các quy ịnh ược

trình bày trong Khuôn mẫu về việc lập và trình bày Báo cáo tài chính hay không? Giải thích lí do?

a.Công ty A mua một bằng sáng chế trị giá 25.000$. Bằng sáng chế này

cho phép công ty A ược sử dụng ộc quyền quy trình sản xuất sản phẩm X mà quy

trình này sẽ giúp công ty A tiết kiệm ược 6.000$/năm trong vòng 5 năm tới b.

Công ty A cam kết sẽ bảo hành cho mỗi sản phẩm X bán ra trong

vòng 2 năm (có kèm một số iều kiện cụ thể) c.

Công ty A ã chi 10.000$ cho một chiến dịch nhằm quảng bá sản phẩm X IAS 16&IAS 23

Bài 1: Công ty A ang lắp ặt dây chuyền sản xuất mới. Giá mua của dây truyền

này là 1.000.000$, phí tư vấn là 1,000$, chi phí chuẩn bị ịa iểm là 2.000$ ã trả

bằng tiền, chi phí của vật liệu sử dụng là 20.000$. Chi phí ào tạo công nhân vận

hành trả bằng tiền 1.500 $. Dây truyền sản xuất cần phải tháo dỡ sau 5 năm với lOMoARcPSD| 38841209

chi phí là 8.000$, tỷ lệ lãi suất thị trường hiện hành là 5%. Tài sản ưa vào sử

dụng ngày 1/4/N, khấu hao theo phương pháp ường thẳng.

Yêu cầu: Xác ịnh nguyên giá của dây truyền này và ịnh khoản kế toán. Bài 2:

Công ty A mua một máy bay, thời gian sử dụng hữu ích ước tính 20 năm, không

có giá trị thanh lý ước tính. Máy bay cần thay thế ộng cơ vào cuối mỗi năm thứ

5, năm thứ 10 và năm thứ 15. Nguyên giá máy bay là $25.000.000, trong ó

$5.000.000 là chi phí ộng cơ.

Xác ịnh chi phí khấu hao cho mỗi năm từ năm thứ 1 ến năm thứ 10? Biết

rằng: + Chi phí thay thế ộng cơ mới cuối năm thứ 5 là $6.000.000 + Công

ty áp dụng phương pháp khấu hao theo ường thẳng.

Bài 3: Công ty Hummy bắt ầu tiến hành xây dựng một nhà xưởng sản xuất mới

vào 1/1/2010. Các khoản chi phí phát sinh tập hợp liên quan trong quá trình xây

dựng như sau: (ĐVT: $1.000)

Chí phí thiết kế xây dựng 620

Chi phí chuẩn bị mặt bằng 1.650 Chi phí nguyên vật liệu 7.800

Chi phí nhân công trực tiếp 11.200

Lệ phí giấy phép xây dựng 2.400

Chi phí quản lý DN chung phân bổ 940

Biết rằng: Nhà xưởng hoàn thành và ưa vào sử dụng vào 1/1/2011. Công ty

Hummy ã vay một khoản vay 20.000 vào 1/4/2010 ể tài trợ cho việc xây nhà

xưởng. Khoản vay có lãi suất 8%/năm và sẽ áo hạn vào 1/4/2013 Xác ịnh Nguyên

giá ghi nhận ban ầu ối với nhà xưởng theo IAS 16?

Bài 4: Một doanh nghiệp bắt ầu xây dựng một xưởng sản xuất sản phẩm từ

1/4/2009. Chi phí phát sinh như sau: ( ơn vị :CU)

+Chi phí dọn dẹp mặt bằng: 18.000 +Chi phí NVL: 100.000

+Chi phí nhân công (từ 1/4/2009 ến 1/7/2010): 150.000

+Chi phí thiết kế: 20.000

Biết rằng: Chi phí NVL thực tế phát sinh lớn hơn so với mức bình thường do

lãng phí: 15.000. Do có lỗi về thiết kế nên việc xây dựng tạm dừng trong 2 tuần lOMoARcPSD| 38841209

tháng 10/2009 và chi phí nhân công ước tính trong giai oạn này là: 10.000 Yêu

cầu: Xác ịnh chi phí gốc của tòa nhà.

Bài 5: (ĐVT: CU) Công ty A bắt ầu tiến hành xây dựng một nhà xưởng sản xuất

mới vào 1/1/2010. Các khoản chi phí phát sinh tập hợp liên quan trong quá trình

xây dựng như sau: Chí phí thiết kế xây dựng: 2.000.000, chi phí chuẩn bị mặt

bằng: 200.000, chi phí nguyên vật liệu trực tiếp: 10.000.000, chi phí nhân công

trực tiếp: 3.000.000, lệ phí giấy phép xây dựng: 300.000

Biết rằng: - Nhà xưởng hoàn thành 30/11/2010 và ưa vào sử dụng vào 1/1/2011.

- Chi phí xây dựng nhà xưởng ược tài trợ từ các khoản vay sẵn có:

+ Khoản vay 10.000.000 với lãi suất 6,5% trong 3 năm từ 1/7/2009

+ Khoản vay 12.000.000 với lãi suất 6%, trong 2 năm từ 1/10/2009

+ Khoản vay 18.000.000 với lãi suất 5,5%, trong 3 năm từ 1/1/2010 Yêu

cầu: 1. Xác ịnh thời iểm bắt ầu vốn hóa và thời iểm dừng vốn hóa của khoản

chi phí i vay liên quan ến việc xây dựng nhà xưởng?

2.Tính toán, xác ịnh Nguyên giá ghi nhận ban ầu ối với nhà xưởng theo IAS 16?

Bài 6: Công ty A tiến hành xây dựng một cây cầu mới cần thời gian xây dựng ể

hoàn thành là 18 tháng. Ngày 1/1/2010, có ược một khoản vay ngân hàng

$5.000.000 trong 5 năm với lãi suất 8%/năm, tài trợ cho việc xây dựng. Ngày

1/2/2010, bắt ầu bỏ ra các chi phí xây dựng.

Do iều kiện thực tế tại nơi thi công thì sẽ có nước lũ lên trong khoảng thời gian

từ tháng 7 ến tháng 9 nên không thể thực hiện xây dựng trong khoảng thời gian

này (Công ty ã dự tính ược iều này).

Tổng chi phí xây dựng cây cầu ến khi hoàn thành là $5.000.000. Vì chi phí xây

dựng bỏ dần theo tiến ộ thi công nên trong khoảng thời gian xây dựng có ược thu

nhập tạm thời từ khoản vay trên là $100.000.

Yêu cầu: 1. Xác ịnh thời iểm bắt ầu vốn hóa, thời iểm dừng vốn hóa và khoảng

thời gian ược vốn hóa chi phí i vay vào nguyên giá của cây cầu?

2. Xác ịnh nguyên giá của cây cầu?

Bài 7: Công ty A tiến hành xây dựng một cây cầu mới cần thời gian xây dựng ể

hoàn thành là 18 tháng. Ngày 1/10/2010, có ược một khoản vay ngân hàng lOMoARcPSD| 38841209

$9.000.000 trong 5 năm với lãi suất 8%/năm, tài trợ cho việc xây dựng. Ngày

1/12/2010, bắt ầu bỏ ra các chi phí xây dựng.

Do iều kiện thực tế tại nơi thi công thì sẽ có nước lũ lên trong khoảng thời gian

từ tháng 8 ến tháng 9 nên không thể thực hiện xây dựng trong khoảng thời gian

này. (Công ty ã dự tính ược iều này).

Tổng chi phí xây dựng cây cầu ến khi hoàn thành là $9.000.000. Vì chi phí xây

dựng bỏ dần theo tiến ộ thi công nên trong khoảng thời gian xây dựng có ược thu

nhập tạm thời từ khoản vay trên là $80.000.

Yêu cầu: 1. Xác ịnh thời iểm bắt ầu vốn hóa, thời iểm dừng vốn hóa và khoảng

thời gian ược vốn hóa chi phí i vay vào nguyên giá của cây cầu?

2. Xác ịnh nguyên giá của cây cầu?

Bài 8: Công ty A bắt ầu tiến hành xây dựng một nhà xưởng sản xuất mới vào

1/4/2010. Các khoản chi phí phát sinh tập hợp liên quan trong quá trình xây dựng như sau: (ĐVT: $1.000)

Chí phí thiết kế xây dựng 620

Chi phí nhân công trực tiếp 10.500

Chi phí chuẩn bị mặt bằng 1.650

Lệ phí giấy phép xây dựng 1.900 Chi phí nguyên vật liệu 12.800

Biết rằng: Chi phí nguyên vật liệu sử dụng vượt mức bình thường trong thời gian

xây dựng là 300. Nhà xưởng hoàn thành vào 30/11/2011 và ưa vào sử dụng vào

1/1/2012. Công ty A ã vay một khoản vay 27.000 vào 1/3/2010 ể tài trợ cho việc

xây nhà xưởng. Khoản vay có lãi suất 8%/năm và sẽ áo hạn vào 1/4/2012. Do

quá trình thanh toán theo tiến ộ xây dựng nên công ty A có ược khoản thu nhập

từ ầu tư tạm thời của khoản vay này là 200.

Yêu cầu: 1/Xác ịnh thời iểm bắt ầu vốn hóa, thời iểm dừng vốn hóa chi phi i vay

và phần chi phí i vay ược vốn hóa vào giá trị của nhà xưởng?

2/Xác ịnh Nguyên giá ghi nhận ban ầu ối với nhà xưởng?

3/Giả thiết nhà xưởng khấu hao theo phương pháp ường thẳng, kế toán

công ty xác ịnh thời gian khấu hao là 4 năm. Cơ quan thuế xác ịnh thời gian

khấu hao của tài sản này theo thuế là 5 năm. Giá trị thanh lý ước tính của tài

sản bằng 0. Xác ịnh khoản thuế hoãn lại ghi nhận năm 2013, biết rằng thuế suất thuế TNDN là 20%. lOMoARcPSD| 38841209

Bài 9: Tại công ty A có các thông tin như sau: ( ơn vị tính: CU)

Nguyên giá của Đất: 400.000, và tòa nhà văn phòng trên ất là: 1.600.000

Khấu hao lũy kế tòa nhà tính ến 1/1/2010: 800.000

Tại 31/12/2010, công ty ánh giá lại tài sản là Đất và tòa nhà giá trị là:

1.450.000 (trong ó Đất là 450.000)

Biết rằng: Công ty A khấu hao tài sản theo phương pháp ường thẳng, tỷ lệ khấu

hao 5%. Đất không khấu hao.

Yêu cầu: 1/Tính toán, ịnh khoản những ảnh hưởng từ nghiệp vụ ánh giá lại tài sản tại 31/12/2010.

2/ Trình bày thông tin liên quan ến tài sản trên ảnh hưởng ến Báo cáo tài

chính của công ty A tại 31/12/2010. (Báo cáo về tình hình tài chính và Báo cáo thu nhập toàn diện).

Bài 10: Công ty M tiến hành xây dựng một nhà xưởng mới ược tài trợ bằng

nguồn vốn vay, có các thông tin liên quan như sau:

- Ngày 1/5/N: Bắt ầu tính lãi vay liên quan ến dự án ối với khoản vay ngân

hàng là 6.000.000$ trong 5 năm với lãi suất 8%/năm.

- Ngày 1/8/N: Bắt ầu phát sinh các chi phí liên quan tới hoạt ộng xây dựng

- Ngày 1/9/N: Việc xây dựng bắt ầu tiến hành - Ngày 31/1/N+2: Công trình hoàn thành.

- Ngày 1/5/N+2: Nhà xưởng ược ưa vào sử dụng.

Tổng chi phí xây dựng ến khi hoàn thành là 6.000.000$. Vì chi phí xây

dựng bỏ dần theo tiến ộ thi công nên trong khoảng thời gian xây dựng có

ược thu nhập tạm thời từ khoản vay trên là 50.000$.

Yêu cầu: Xác ịnh thời iểm bắt ầu vốn hóa, thời iểm dừng vốn hóa và khoảng thời

gian vốn hóa chi phí i vay vào nguyên giá và Xác ịnh nguyên giá của nhà xưởng?

Bài 11: Công ty ABC bắt ầu tiến hành xây dựng một nhà xưởng mới từ ngày

1/1/N và dự kiến mất 12 tháng thì hoàn thành. Các khoản chi phí có liên quan như sau : (ĐVT : CU) Các khoản chi phí

Ngày thanh toán cho khoản chi phí và

nguồn vốn dùng ể thanh toán lOMoARcPSD| 38841209

- Chi phí san lấp mặt bằng : 300.000

Thanh toán ngày 31/1/N bằng Vốn vay riêng

- Chi phí thiết kế xây dựng : 45.000

Thanh toán ngày 15/2/N bằng nguồn vốn tự có của Công ty

- Chi phí quảng cáo sản phẩm : 20.000

Thanh toán 25/3/N bằng nguồn vốn tự có của Công ty

- Lệ phí cấp giấy phép xây dựng : 30.000

Thanh toán 15/2/N bằng nguồn vốn tự có của Công ty

- Chi phí xây dựng, lắp ặt (giao thầu toàn bộ theo Trong ó :

hình thức chìa khóa trao tay) : 800.000

Ngày 31/3/N thanh toán 150.000 bằng Vốn vay riêng

Ngày 31/5/N thanh toán 150.000 bằng Vốn vay riêng

Ngày 30/9/N thanh toán 250.000 bằng Vốn vay chung

Ngày 31/10/N thanh toán 150.000 bằng Vốn vay chung

Ngày 31/12/N thanh toán 100.000 bằng Vốn vay chung

- Chi phí ào tạo nhân viên vận hành thiết bị của Thanh toán ngày 25/12/N bằng nguốn vốn nhà xưởng mới : 15.000 tự có của Công ty

Để thực hiện xây dựng nhà xưởng, trong năm N Công ty có các khoản vốn vay như sau :

- Vay riêng 600.000 lãi suất 12%/1 năm, vay trong 1 năm, nhận tiền vay

31/1/N, lãi vay ược trả vào cuối kỳ hàng tháng. Số vốn này ược sử dụng

riêng cho việc xây nhà xưởng. Số vốn còn thừa tạm thời ược ầu tư với

mức lãi suất 8%/1 năm và ược trả hàng tháng. - Vaychung :

+ Vay 500.000, lãi suất 10%/1 năm, vay trong 3 năm, nhận tiền vay 31/3/N.

+ Vay 400.000 lãisuất 11%/1 năm, vay trong 3 năm, nhận tiền vay 30/9/N. lOMoARcPSD| 38841209

Nhà xưởng hoànthành và bàn giao ưa vào sử dụng ngày 1/1/N+1. Yêu cầu :

1. Xác ịnh chi phí i vay ược vốn hóa vào giá gốc của nhà xưởng theo IAS 23?

2. Xác ịnh nguyên giá ghi nhận ban ầu ối với nhà xưởng theo IAS 16? IAS17

Bài 1: Tại 31/12/2010 Công ty A ký hợp ồng thuê thiết bị của công ty B. Đây là

hợp ồng không thể hủy ngang có thời hạn là 5 năm. Tiền thuê phải trả hàng năm

(ngày 2/1 hàng năm) là 7000 CU bắt ầu từ năm 2011. Thiết bị này ược thiết kế

theo yêu cầu của công ty A, do ó không có giá trị thị trường. Lãi suất tiền vay kỳ

hạn 5 năm của công ty A là 12%/năm. Thiết bị ược khấu hao theo phương pháp

ường thẳng. Thời gian sử dụng hữu ích của tài sản là 5 năm. Giả sử giá trị thu

hồi tài sản= 0 và ây là hợp ồng thuê tài sản duy nhất của A trong năm 2010.

Yêu cầu: 1/ Phân loại hợp ồng thuê thiết bị trên

2/ Xác ịnh giá trị hiện tại khoản thanh toán tiền thuê tối thiểu của hợp ồng thuê thiết bị.

3/ Xác ịnh dư nợ phải trả tại 31/12/2011.

4/ Xác ịnh giá trị ghi sổ tài sản thuê trên BCTC công ty A tại 31/12/2011.

Bài 2: Công ty A có 2 lựa chọn: Công ty có thể mua Tài sản X với giá mua là

5.710 hoặc thuê Tài sản dưới hình thức thuê tài chính. Điều khoản thuê như sau: (ĐVT: CU)

+ Kỳ hạn thuê 4 năm từ 1/1/2011, chi phí thuê trả 2.000 mỗi năm vào ngày 31/12 hàng năm.

+ Bên thuê có nghĩa vụ thanh toán tất cả các chi phí liên quan ến sửa chữa, bảo

dưỡng và bảo hiểm tài sản trong quá trình sử dụng.

+ Lãi suất ngầm ịnh quy ịnh trong hợp ồng là 15%. Thời gian sử dụng hữu ích của tài sản 5 năm.

Yêu cầu: Trình bày thông tin ảnh hưởng Báo cáo tài chính tại thời iểm 31/12/2011

liên quan tài sản thuê (trường hợp công ty A thuê tài chính tài sản). Bài 3:

Ngày 1/1/2011, công ty A ký hợp ồng thuê thiết bị của công ty B trong 5 năm.

Hợp ồng thuê quy ịnh tiền thuê trả hàng năm (vào ngày 2/1) là 5.000. Lãi suất

ngầm ịnh là 12%/năm. Thiết bị có giá trị hợp lý là 20.186. Thời gian sử dụng

hữu ích là 5 năm và khấu hao theo phương pháp ường thẳng. ( ơn vị tính: CU) Yêu cầu:

1. Trình bày các bút toán ghi nhận giao dịch trên.

2. Trình bày các chỉ tiêu trên BCTC ngày 31/12/2011 liên quan ến hợp ồng thuê thiết bị trên? lOMoARcPSD| 38841209 Bài 4:

Ngày 31/12/2010, công ty A bán và thuê lại một thiết bị sản xuất theo phương

thức thuê hoạt ộng trong 5 năm : Nguyên giá 70.000; giá trị hao mòn lũy kế

30.000. Thiết bị có giá trị hợp lý 45.000 ( ơn vị tính: CU)

Yêu cầu: Trình bày các bút toán liên quan ể ghi nhận giao dịch bán và thuê lại

thiết bị trên theo phương thức thuê hoạt ộng trong các trường hợp: 1. Giá bán là 45.000

2. Giá bán là 37.000 và thuê lại với mức giá thuê bằng giá thuê trên thị trường

(giá thuê không ược giảm)

3. Giá bán là 37.000 và thuê lại với mức giá thuê thấp hơn giá thuê trên thị trường.

4. Giá bán là 47.000 và thuê lại với mức giá thuê cao hơn giá thuê trên thị trường. Bài 5:

Đầu năm N, công ty A bán và thuê lại một nhà xưởng theo phương thức

thuê hoạt ộng trong 5 năm ( ơn vị tính: CU): Nguyên giá: 60.000; giá trị hao mòn

lũy kế: 20.000; giá trị hợp lý: 35.000 Yêu cầu:

Trình bày các bút toán liên quan ể ghi nhận giao dịch bán và thuê lại thiết bị trên

theo phương thức thuê hoạt ộng trong các trường hợp:

1. Giá bán là 30.000 và thuê lại với mức giá thuê thấp hơn giá thuê trên thị trường.

2. Giá bán là 30.000 và thuê lại với mức giá thuê bằng giá thuê trên thị trường.

3. Giá bán là 38.000 và thuê lại với mức giá thuê cao hơn giá thuê trên thị trường IAS 38

Bài 1: (ĐVT: USD) Trong năm tài chính kết thúc ngày 31/12/N, Công ty Hoa

Mai ã phát sinh các chi phí sau:

(a) Công ty Hoa Mai ã chi 250.000 cho chiến dịch thúc ẩy việc nhận diện

thương hiệu sản phẩm của Công ty.

(b) Công ty Hoa Mai ã mua quyền sản xuất một loại sản phẩm mới với giá

400.000. Với quyền này Công ty ược phép sản xuất 50.000 sản phẩm trong

vòng 5 năm. Theo số liệu kế hoạch, dòng tiền thuần thu ược từ dự án sản

xuất sản phẩm mới này là 800.000 lOMoARcPSD| 38841209

(c) Công ty Hoa Mai ã chi 90.000 mua một danh sách khách hàng nhưng sau

khi xem xét kĩ hơn Công ty nhận thấy danh sách này không giúp làm tăng

thêm ược nhiều khách hàng mới cho công ty.

(d) Công ty chi 80.000 cho nhân viên tham gia khóa học nâng cao trình ộ.

Quyết ịnh này ã cải thiện chất lượng sản phẩm, tăng doanh thu, giảm chi phí.

Trong các khoản chi phí nêu trên, khoản nào ược ghi nhận là tài sản vô hình.

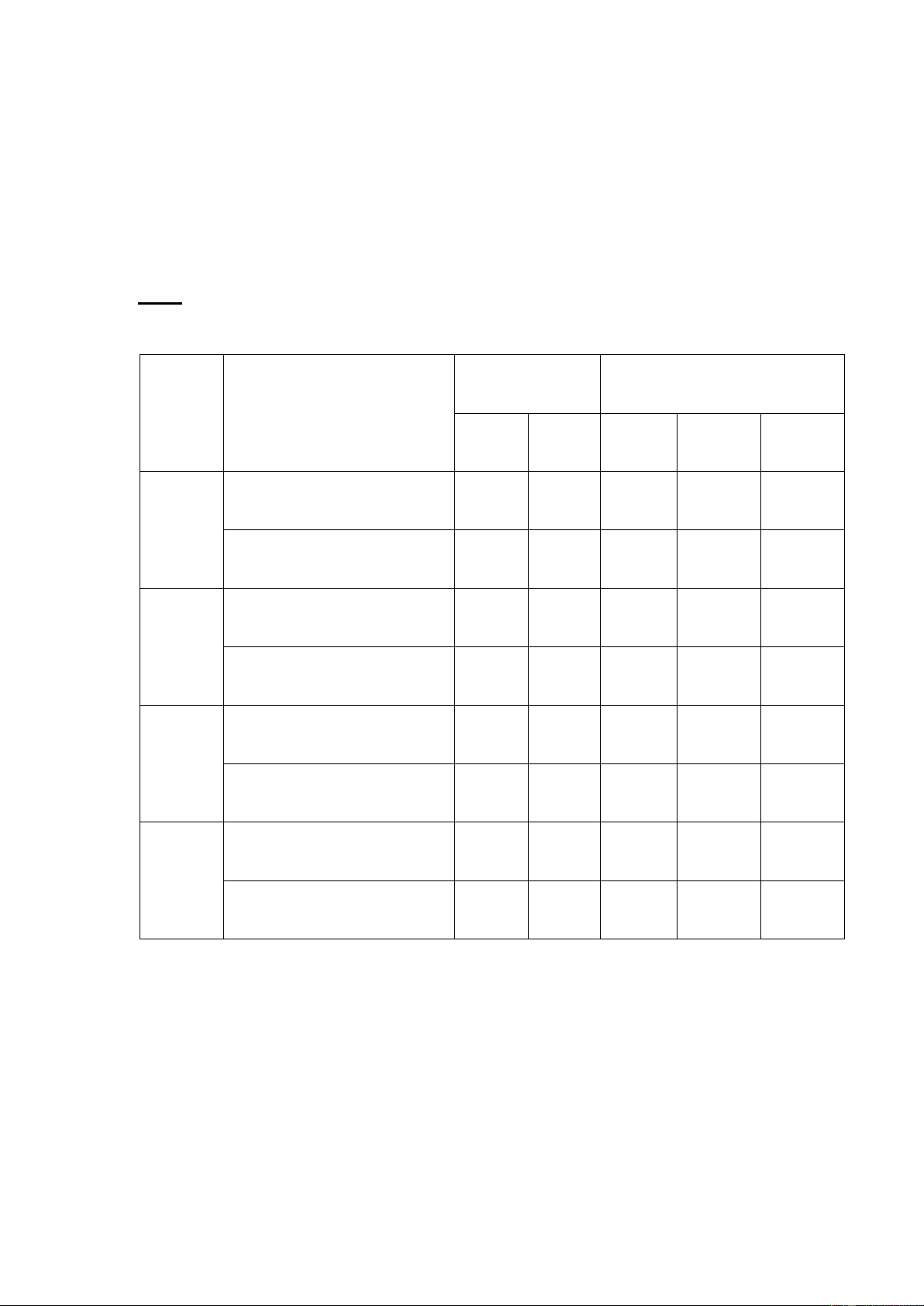

Bài 2: (ĐVT: USD) Công ty Lan Anh ang thực hiện 4 dự án nghiên cứu và

triển khai. Tổng hợp các chi phí và dòng tiền thuần thu ược của mỗi dự án như sau: Số liệu thực Số liệu dự toán hiện ($1.000) ($1.000) Dự án Năm Năm Năm Năm 2011 Năm 2012 2008 2009 2010

Dự án A Chi phí nghiên cứu và phát 15 15 20 20 - triển

Dòng tiền thuần thu ược từ 10 10 10 - - dự án

Dự án B Chi phí nghiên cứu và phát 40 40 70 - - triển

Dòng tiền thuần thu ược từ - - 100 250 100 dự án

Dự án C Chi phí nghiên cứu và phát 300 100 50 - - triển

Dòng tiền thuần thu ược từ - - 350 350 150 dự án

Dự án D Chi phí nghiên cứu và phát 300 - - - - triển

Dòng tiền thuần thu ược từ - 100 50 50 - dự án

Dòng tiền thuần và chi phí của các dự án ều có thể xác ịnh ược. Các thông tin

liên quan ến từng dự án như sau:

Dự án A nhằm ạt ược những hiểu biết về thói quen di chuyển dưới biển sâu của

cá ngừ. Dòng tiền thuần thu hồi từ dự án chính là số tiền ược Chính phủ cấp là

10.000 mỗi năm trong vòng 3 năm.

Dự án B liên quan ến việc triển khai cuối cùng ván trượt bằng sáp ong dễ sử

dụng vào những ngày mùa ông lạnh giá và chiếc ván này ảm bảo không bị chảy

ra trong những ngày hè nóng nhất. Chi phí ã chi ra của năm 2008 là chi phí của

giai oạn nghiên cứu và chi phí của năm 2009 là chi phí của giai oạn triển khai. lOMoARcPSD| 38841209

Dự án C thực hiện triển khai một loại thuốc ể chấm dứt dịch bệnh trong vùng.

Từ 1/1/2009, các nhà nghiên cứu tin rằng các khoản chi phí chi ra từ dự án sẽ

ược bù ắp bởi của dự án. Tuy vậy, trước ngày 1/1/2009 dự án gặp phải trục trặc

và tính chắc chắn thu ược lợi ích kinh tế trong tương lai chưa ược xác ịnh. Chi

phí năm 2008 có 50.000 là chi phí của giai oạn nghiên cứu và 250.000 là chi

phí của giai oạn triển khai.

Dự án D, liên quan ến việc triển khai một sản phẩm mới trong ó có 50.000 là

chi phí ra cho giai oạn nghiên cứu và còn lại là chi phí chi ra cho giai oạn triển khai.

Với từng dự án nêu trên, chi phí nào sẽ ược vốn hóa vào giá trị tài sản vô hình

ược hình thành từ nội bộ ơn vị.

Bài 3: (ĐVT: USD) Ngày 31/12/N, Công ty Thủy Chung ang cân nhắc liệu

những nguồn lực vô hình sau ây có thể ược ánh giá lại hay không? Nếu có, các

bút toán ghi nhận việc ánh giá lại như thế nào (chưa tính ến ảnh hưởng của thuế TNDN)? (a)

Công ty ã và ang xây dựng thương hiệu sản phẩm ược coi là một tài sản

rất có giá trị. Nếu công ty bán thương hiệu này, công ty sẽ thu ược ít nhất là 2.000.000. (b)

Hai năm trước, công ty ã mua một bằng sáng chế với giá 1.000.000. Qui

trình sản xuất theo bằng sáng chế này ược thiết kế riêng biệt. Tuy nhiên có một

công ty sản xuất khác có ầy ủ hiểu biết ể sử dụng bằng sáng chế này, Công ty ó

sẵn sàng trả 1.500.000 cho bằng sáng chế này. (c)

Công ty mua quyền kinh doanh sản phẩm Mc Dignbat Hamburger trong

vòng 10 năm tại ngày 1/1/N với giá mua 600.000. Trên thị trường, nhu cầu ối

với việc quyền này rất lớn vì có rất nhiều quảng cáo trên các tạp chí cho thấy

có rất nhiều ơn vị muốn nhận nhượng quyền kinh doanh sản phẩm này. Giá trị

thị trường ngày 31/12/N của quyền này là 640.000 với quyền kinh doanh phẩm

Mc Dignbat Hamburger trong vòng 9 năm còn lại.

Bài 4: (ĐVT: USD) Trong năm N, Công ty Hoa Lan mua những tài sản vô hình sau:

- Công ty mua một quyền sản xuất một loại sản phẩm mới với giá mua

500.000. Quyền này cho phép Công ty sản xuất 200.000 sản phẩm. Trong năm

N, Công ty Hoa Lan ã sản xuất 40.000 sản phẩm.

- Công ty mua quyền sử dụng nhãn hiệu “Coca Coler” trên thị trường ịa

phương với giá mua 700.000. Nhãn hiệu “Coca Coler” là nhãn hiệu ồ uống

nổi tiếng ở ây trên 50 năm và Công ty hy vọng nó vẫn là nhãn hiệu nổi tiếng

trong thời gian tới. Vào ngày 31/12/N, giá thị trường của quyền sử dụng nhãn

hiệu “Coca Coler” là 680.000.

Liên quan tới hai tài sản vô hình trên, mức chi phí khấu hao trong năm N (kỳ kế

toán từ ngày 1/1/N ến ngày 31/12/N) là bao nhiêu? lOMoARcPSD| 38841209

Bài 5:(ĐVT: USD) Công ty Hoàng Hà sở hữu quyền kinh doanh sản phẩm LP

mà công ty mua vào ngày 1/1/N với giá mua là 100.000 trong vòng 5 năm.

Công ty sử dụng phương pháp ường thẳng ể khấu hao cho tài sản vô hình. Tại

ngày lập BCĐKT 31/12/N+1, vì giá bán sản phẩm LP trên thị trường tăng, giá

trị giao dịch trên thị trường của của quyền kinh doanh sản phẩm LP là 117.000

trong vòng 3 năm còn lại.

Trong tình huống trên, giá trị ghi sổ của quyền kinh doanh sản phẩm LP sẽ là bao

nhiêu trong hai trường hợp:

Trường hợp 1: Công ty Hoàng Hà sử dụng mô hình giá gốc ể xác ịnh giá trị sau ghi nhận ban ầu.

Trường hợp 2: Công ty Hoàng Hà sử dụng mô hình ánh giá lại ể xác ịnh giá trị

sau ghi nhận ban ầu. Các bút toán liên quan như thế nào từ năm N ến năm N+4

(chưa tính ảnh hưởng của thuế TNDN). IAS 21

Bài 1: Công ty Hat Ltd (trụ sở ở Mỹ) là công ty con của một công ty lớn có trụ

sử tại Anh. Hoạt ộng của Hat Ltd là bán các sản phẩm mũ và phụ kiện thời trang

ở các thành phố của nước Mỹ. Các khoản vay của công ty Hat ược cung cấp bởi

công ty mẹ ở Anh bằng ồng Đô la Mỹ. Một số thiết bị sản xuất ược Hat Ltd mua

từ công ty mẹ. Giá bán sản phẩm của Hat Ltd ược xác ịnh bởi các iều kiện kinh

tế và môi trường cạnh tranh ở nước sở tại.

Yêu cầu: Xác ịnh ồng tiền chức năng của các công ty con trong trường

hợp trên? Giải thích theo quy ịnh của IAS 21? Bài 2

Công ty Green Ltd (trụ sở ở Mỹ) là công ty con của một công ty lớn có

trụ sở tại Anh. Hoạt ộng của Green Ltd là bán các sản phẩm mũ và phụ kiện thời

trang ở các thành phố của nước Mỹ. Các khoản vay của công ty Green ược cung

cấp bởi công ty mẹ ở Anh bằng ồng Đô la Mỹ. Một số thiết bị sản xuất ược Green

Ltd mua từ công ty mẹ. Giá bán sản phẩm của Green Ltd ược xác ịnh bởi các iều

kiện kinh tế và môi trường cạnh tranh ở nước sở tại

Ngày 2/12/N, công ty Green Ltd nhập kho một lô nguyên vật liệu nhập

khẩu của Công ty Fruiji Nhật Bản, trị giá hàng nhập khẩu theo hợp ồng là 950.000

JPY. Chi phí vận chuyển từ cảng về kho là 9.000 US$. Thời hạn thanh toán cho

công ty Fruiji là 4 tháng kể từ ngày mua. Nếu thanh toán trước hạn sẽ ược hưởng

chiết khấu thanh toán là 1%

Ngày 25/12/N, chuyển khoản thanh toán toàn bộ tiền hàng cho công ty lOMoARcPSD| 38841209

Fruiji. Số chiết khấu thanh toán ược hưởng là 920.000 x 1% = 9.500 JPY

Ngày 31/12/N, công ty Green chưa nhận chiết khấu thanh toán Biết rằng: Tỷ giá giao dịch - ngày US$ = 1,8 Bảng JPY = 2,5 Bảng Anh = 1,6 2/12/N Anh US$ JPY Tỷ giá giao dịch - ngày US$ = 1,9 Bảng JPY = 2,7 Bảng Anh = 1,2 25/12/N Anh US$ JPY Tỷ giá giao dịch - ngày US$ = 1,5 Bảng JPY = 3,0 Bảng Anh = 1,4 31/12/N Anh US$ JPY Yêu cầu:

1.Xác ịnh ồng tiền chức năng của các công ty Green Ltd trong trường hợp trên?

Giải thích theo quy ịnh của IAS 21?

2. Hãy lập các bút toán ghi nhận giao dịch trên theo ồng tiền chức năng? Cho

biết, giao dịch trên ược trình bày trên các chỉ tiêu nào, xác ịnh giá trị của từng

tiêu trên BCTC năm N theo ồng tiền chức năng Bài 3:

Công ty Lance có trụ sở ở Đức, các giao dịch về chi phí lao ộng, nguyên

vật liệu, bán sản phẩm ều thực hiện bằng ồng EUR. Hiện nay, 70% cổ ông sở

hữu công ty Lance là công ty ở Úc.

Ngày 5/06/N: Công ty Lance bán 1 lô hàng với giá 150.000 USD, chưa thu tiền;

Tỷ giá giao dịch là 1 EUR = 1,3 USD

Ngày 10/7/N: Công ty Lance mua 1 lô vật liệu với giá 850 Yên Nhật, chưa thanh

toán, Tỷ giá giao dịch là 1 EUR = 100 Yên

Ngày 31/12/N: Tỷ giá cuối kỳ: 1 EUR = 1,5 USD 1 EUR = 80 Yên

Ngày 5/4/N+1: Công ty Lance thanh toán số công nợ ngày 10/7/N bằng tiền; Tỷ

giá giao dịch là: 1 EUR = 50 Yên

Ngày 10/4/N+1: Thu công nợ bán hàng ngày 5/6/N bằng tiền; Tỷ giá giao dịch là 1 EUR = 1,6 USD Yêu cầu:

a) Xác ịnh ồng tiền chức năng, ngoại tệ của công ty Lance lOMoARcPSD| 38841209

b) Tính toán và lập các bút toán ể ghi nhận trên Báo cáo tài chính của công

ty Lance các giao dịch trên Bài 4

Công ty X (trụ sở tại California, Mỹ) chuyên sản xuất, lắp ặt thiết bị sử

dụng trong lĩnh vực khai thác dầu khí ể xuất khẩu và trong các hợp ồng này, công

ty X thường sử dụng ồng tiền là Euro €. Tuy nhiên, ngày 31/5/N, công ty X ký

hợp ồng sản xuất là lắp ráp một dàn khoan cho công ty Y tại vùng biển phía ông

của Úc với tổng trị giá là 400.000 ô là Úc (A$). Ngày 30/11/N, công ty X ã hoàn

thành việc lắp ạt giàn khoan tại ịa iểm theo yêu cầu. Đến ngày 31/12/N, công ty

Y vẫn chưa thanh toán giá trị hợp ồng này cho công ty X. Xác ịnh giá trị khoản

nợ phải thu trình bày theo ồng tiền chức năng trên Báo cáo tài chính của công ty

X ược lập vào ngày 31/12/N? Trình bày các bút toán liên quan? Biết rằng:

Tỷ giá giao dịch – ngày €1 = €1 = US$1 = A$1,07 31/05/N US$1,28 A$1,50

Tỷ giá giao dịch – ngày €1 = €1 = US$1 = A$1,05 30/11/N US$1,30 A$1,48

Tỷ giá giao dịch – ngày €1 = €1 = US$1 = A$1,10 31/12/N US$1,32 A$1,45

Bài 5: Công ty A có trụ sở ở Mỹ hoạt ộng trong lĩnh vực mua bán dầu thô, các

giao dịch mua bán hàng hóa của công ty chủ yếu thực hiện bằng ồng USD. Vốn

vay của công ty A chủ yếu là ồng Bảng Anh. Hiện nay, 70% cổ ông sở hữu A là

ở Anh, 15% là ở Mỹ và 5% là ở Úc. Công ty A ang có xu hướng phát hành thêm

cổ phiếu ra thị trường Mỹ.

Ngày 30/10/N, công ty A mua một thiết bị với trị giá CU 18 triệu, tỷ giá giao

dịch là CU 2 = $1, chưa thanh toán Tỷ giá cuối kỳ ngày 31/12/N: CU 1,6 = $1 Yêu cầu:

1. Xác ịnh ồng tiền chức năng và ồng tiền báo cáo của công ty A

2. Kế toán tính toán và ghi nhận các bút toán liên quan tới giao dịch

trên ể trình bày thông tin trên BCTC của công ty A năm N? IFRS15: Câu 1: lOMoARcPSD| 38841209

Công ty A ký hợp ồng bán ất giá 1.000.000 cho khách hàng. Tại thời iểm ký hợp

ồng, công ty A ký hợp ồng thứ 2 với khách hàng xây dựng toà nhà văn phòng

trên mảnh ất này với chi phí 500.000.

Yêu cầu: Hai hợp ồng có nên kết hợp thành 1 hợp ồng theo IFRS15? Câu 2:

Công ty A ký hợp ồng bán tài sản cho một khách hàng. Quyền kiểm soát của tài

sản sẽ chuyển giao cho khách hàng sau 2 năm (nghĩa vụ thực hiện hoàn thành tại

một thời iểm). Hợp ồng ưa ra 2 phương án thanh toán: thanh toán 5.000 (CU) sau

2 năm khi khách hàng nhận ược quyền kiểm soát tài sản hoặc thanh toán 4.000

(CU) khi hợp ồng ược ký. Khách hàng lựa chọn phương án thanh toán 4.000

(CU) khi hợp ồng ược ký. (lãi xuất 6%).

Yêu cầu: Xác ịnh thời iểm, giá trị doanh thu ghi nhận và ịnh khoản kế toán liên quan giao dịch trên. Câu 3:

Công ty EMS phát triển hệ thống phần mềm Byte software cho khách hàng là

một ngân hàng. EMS bán với giá 6 triệu (CU) (Trong ó, bao gồm 5 triệu (CU)

liên quan ến phát triển phần mềm và 1 triệu (CU) liên quan ến dịch vụ hỗ trợ và

bảo dưỡng trong 18 tháng).

Yêu cầu: Công ty EMS sẽ ghi nhận doanh thu như thế nào? Câu 4:

Công ty A ký hợp ồng với khách hàng bán thiết bị giá 100.000 (CU) (Hợp ồng

bao gồm cả việc lắp ặt máy và 2 năm bảo hành máy). Giả sử công ty A xác ịnh

có 3 nghĩa vụ thực hiện tách biệt với giá bán ộc lập của từng nghĩa vụ như sau:

Gía máy-75.000, gói dịch vụ lắp ặt-14.000, dịch vụ bảo hành20.000.

Yêu cầu: Xác ịnh doanh thu trong hợp ồng trên Câu 5:

Công ty Del ltc ký hợp ồng bán hàng cho khách hàng sản phẩm A, B và C với

giá 100.000 (CU). Công ty hoàn thành nghĩa vụ thực hiện cho mỗi sản phẩm tại

mỗi thời iểm khác nhau. Sản phẩm A thông thường ược công ty bán một cách ộc

lập, vì vậy sản phẩm A có giá bán ộc lập. Sản phẩm B và C không có giá bán ộc

lập nên công ty phải ước tính gía bán ộc lập cho B và C. Cụ thể như sau: ĐVT (CU) Sản phẩm Giá bán ộc lập

Phương pháp xác ịnh giá bán ộc lập A 50.000 Xác ịnh trực tiếp B 25.000

ước tính bằng pp giá thị trường có iều chỉnh C 75.000

Ước tính bằng pp chi phí cộng lãi biên lOMoARcPSD| 38841209 Tổng 150.000

Yêu cầu: Phân bổ giá trị hợp ồng cho từng nghĩa vụ thực hiện. IAS 37

Câu 1: Công ty sữa VAMILK ang bị người tiêu dùng kiện ra tòa vì các sản phẩm

của VAMILK có chất ộc làm ảnh hưởng ến sức khỏe người tiêu dùng. Khách

hàng yêu cầu òi bồi thường 50.000. Cho ến ngày 31/12/N, luật sư của công ty tư

vấn rằng công ty có thể không chịu trách nhiệm bồi thường cho người tiêu dùng

(xác xuất 30%). Tuy nhiên ến 31/12/N+1, luật sư công ty cho rằng 70% xác xuất

công ty sẽ phải bồi thường khách hàng khi kết thúc vụ kiện. Yêu cầu: Kế toán tại

công ty VAMILK sẽ ứng xử thế nào? (ĐVT: CU) 1/Vào ngày 31/12/N. 2/Vào ngày 31/12/N+1.

Câu 2: Công ty VM ký hợp ồng thuê Bosco ltd sửa chữa lại toàn bộ hệ thống

nhà xưởng, công ty Bosco ltd ký hợp ồng thuê thêm nhà thầu phụ XYZ làm một

số việc liên quan ến sửa chữa này. Do chất lượng công việc sửa chữa kết thúc

chưa ảm bảo như hợp ồng nên VM quyết ịnh kiện òi Bosco bồi thường 45.000.

Từ sự việc này, Bosco cũng òi bồi thường lại XYZ, luật sư của Bosco cho rằng

công ty có 80% cơ hội sẽ ược XYZ bồi thường liên quan ến sự việc trên là 35.000.

Luật sư cũng ước tính 60% công ty Bosco phải trả khoản bồi thường 45.000 cho VM.

Yêu cầu: Kế toán ứng xử thế nào ối với tình huống trên? (ĐVT: CU) 1/Tại

công ty Bosco ltd (trong giao dịch với XYZ).

2/Tại công ty Bosco ltd (trong giao dịch với VM).

Câu 3: Tại 31/12/N kết thúc năm tài chính, công ty A dự ịnh sửa chữa dây chuyền

sản xuất vào năm tới, chi phí sửa chữa ước tính áng tin cậy vào cuối năm N là

10.000. Việc sửa chữa ược tiến hành vào tháng 2/N+1 với chi phí thực tế 12.000. Yêu cầu: (ĐVT: CU)

Công ty A có ghi nhận khoản dự phòng từ sự kiện trên theo IAS37, giải thích?

Câu 4: Trong năm N, công ty VW bị phát hiện có gian lận liên quan ến chất

lượng sản phẩm mà công ty cung cấp cho khách hàng, công ty không phủ nhận

trách nhiệm này. Công ty ước tính khả năng bị phạt 100.000 là 80%, khả năng bị phạt 10.000 là 20%.

Yêu cầu: Tại 31/12/N, công ty VW sẽ ghi nhận hay trình bày thông tin liên quan

ến sự kiện trên như thế nào trên Báo cáo tài chính công ty VW (Xác ịnh giá trị

khoản mục ó- nếu có). (ĐVT: CU)

Câu 5: Vào ngày 23/11/N, giám ốc công ty VW quyết ịnh óng cửa một nhà máy

ở phía Bắc. Toàn bộ kế hoạch chi tiết liên quan ến quyết ịnh này ã ược công bố

tới các bên liên quan ến việc óng cửa nhà máy. Từ 31/12/N, toàn bộ công nhân lOMoARcPSD| 38841209

của nhà máy sẽ nghỉ việc và công ty phải ền bù 60.000. Công ty tuyển dụng thêm

nhân công ể mở rộng sản xuất tại nhà máy ở phía Tây từ 10/2/N+1, chi phí ước

tính cho việc tuyển dụng và ầu tư thêm là 20.000.

Yêu cầu: Tại 31/12/N, công ty VW sẽ ghi nhận hay trình bày thông tin liên quan

ến sự kiện trên như thế nào trên Báo cáo tài chính công ty VW (Xác ịnh giá trị

khoản mục ó nếu có). (ĐVT: CU) IAS 12

Bài 1: (ĐVT: CU) Tại doanh nghiệp Hà Phương, nộp thuế thu nhập doanh nghiệp

thuế suất 20% trong năm N có tài liệu sau:

1. Tổng lợi nhuận kế toán trước thuế là 60.000.000.

2. Trong năm N có tài liệu sau: -

Khoản cổ tức ược chia từ công ty con trong nước M là 10.000.000. -

Trích dự phòng về chi phí bảo hành sản phẩm 1.000.000 (chưa ược tính vào chi

phí hợp lý, hợp lệ của năn N vì chưa có chứng từ). Trích trước chi phí sửa chữa

lớn TSCĐ: 1.600.000 (chưa có chứng từ nên không ược tính vào chi phí hợp lý năm N). -

Trong chi phí tiếp khách có 600.000 là chi phí không có hóa ơn, chứng

từ hợp lệ. Trong năm N công ty có khoản tiền phạt vi phạm Luật Môi trường: 800.000. -

Khoản chi phí triển khai sản phẩm mới không thành công phát sinh

trong năm N là 900.000 công ty phân bổ vào chi phí trong 3 năm (bắt ầu từ

năm N) nhưng cơ quan thuế cho phép tính hết vào chi phí năm N. - Lỗ năm

trước chuyển sang 500.000 Yêu cầu: 1.

Xác ịnh thuế thu nhập hiện hành và thuế thu nhập hoãn lại năn N, lợi

nhuận sau thuế năm N. Định khoản kế toán các bút toán có liên quan tới thuế

hiện hành, thuế hoãn lại và lợi nhuận sau thuế năm N. 2.

Trình bày các thông tin liên quan về thuế TNDN trên Báo cáo tài chính năm N. Biết rằng:

-Trong năm N, ngoài những khoản ã kể ở trên, không còn khoản chênh lệch nào

khác giữa kế toán và thuế. - Số dư 1/1/N của:

+ TK Tài sản thuế hoãn lại là: 200.000 (năm N-1 ghi nhận tài sản thuế hoãn lại

từ khoản lỗ tính thuế chưa sử dụng, lỗ tính thuế chưa sử dụng là 1.000.000) +

TK Thuế hoãn lại phải trả: -

Câu 2: (ĐVT : CU) Công ty A bắt ầu tiến hành xây dựng một nhà xưởng mới

vào ngày 1/4/N. Các khoản chi phí phát sinh liên quan như sau :

- Chi phí tiền ất : 300.000 thanh toán bằng tiền gửi ngân hàng

- Chi phí thiết kế xây dựng : 40.000 thanh toán bằng tiền mặt

- Chi phí quảng cáo sản phẩm : 50.000 thanh toán bằng tiền gửi ngân hàng lOMoARcPSD| 38841209

- Lệ phí cấp giấy phép xây dựng : 25.000 thanh toán bằng tiền mặt

- Chi phí xây dựng, lắp ặt (giao thầu toàn bộ theo hình thức chìa khóa trao tay) : 500.000

thanh toán bằng tiền gửi ngân hàng

- Chi phí ào tạo nhân viên vận hành thiết bị của nhà xưởng mới : 35.000 thanh toán bằng tiền mặt

- Chi phí quản lý hành chính chung : 35.000 thanh toán bằng tiền mặt

- Công ty A ã vay một khoản vay 600.000 vào ngày 1/4/N, thời gian vay là 1

năm ể tài trợ cho việc xây nhà xưởng (thỏa mãn iều kiện vốn hóa theo IAS 23).

Khoản vay có lãi suất 9%/1 năm, lãi vay ược trả vào cuối kỳ hàng tháng bằng

tiền gửi ngân hàng. Vì chi phí xây dựng bỏ dần theo tiến ộ thi công nên trong

khoảng thời gian xây dựng có thu nhập tạm thời từ khoản vay trên là 10.000.

- Nhà xưởng ược hoàn thành, bàn giao ưa vào sử dụng từ ngày 1/1/N+1, khấu

hao theo phương pháp ường thẳng với thời gian sử dụng hữu ích là 5 năm. Ngày

1/1/N+3, nhà xưởng ược ánh giá lại với giá trị 597.300 với thời gian sử dụng

hữu ích còn lại là 3 năm.

- Thuế suất thuế TNDN 20%. Yêu cầu:

1. Xác ịnh nguyên giá ghi nhận ban ầu của nhà xưởng ; chênh lệch khi ánh

giá lại nhà xưởng (có tính ến ảnh hưởng của thuế TNDN).

2. Định khoản các nghiệp vụ kế toán các nghiệp vụ có liên quan từ năm N+1 ến năm N+5.

Bài 3: (ĐVT : CU) Tại Công ty HP, ngày 31/12/N có các thông tin liên quan ến

các khoản mục nợ phải trả như sau : Nợ phải trả Giá trị ghi sổ Cơ sở tính thuế

-Doanh thu chưa thực hiện 24.000 0

-Dự phòng phải trả về chi phí táicơ cấu 40.000 0

Biết rằng: Doanh thu từ việc cho thuê kho là thu nhập chịu thuế trên cơ sở tiền

(năm N nhận trước tiền cho thuê kho trong 2 năm). Chi phí tái cơ cấu doanh

nghiệp chỉ ược khấu trừ cho mục ích tính thuế khi phát sinh. Trong năm N, Lợi

nhuận kế toán trước thuế của Công ty HP là 600.000. Giả thiết các khoản doanh

thu, thu nhập và chi phí khác giữa kế toán và thuế là như nhau, các năm trước

doanh nghiệp không có số dư tài sản thuế thu nhập hoãn lại và thuế thu nhập

hoãn lại phải trả, thuế suất thuế TNDN 25%. Giả thiết lợi nhuận kế toán trước

thuế năm N+1 ước tính 400.000. Công ty tuân thủ chuẩn mực kế toán quốc tế IAS 12 Yêu cầu :

1. Xác ịnh giá trị thuế thu nhập hoãn lại ghi nhận tại Công ty HP năm N.

2. Xác ịnh lợi nhuận sau thuế năm N và bút toán ịnh khoản tại Công ty HP.

3. Trình bày thông tin về thuế TNDN ảnh hưởng trên Báo cáo tài chính năm

N tại Công ty HP (Báo cáo về tình hình tài chính và Báo cáo thu nhập toàn diện). lOMoARcPSD| 38841209

Bài 4: (ĐVT : CU) Tại Công ty HB, ngày 31/12/N có các thông tin liên quan ến

các khoản mục Tài sản như sau : Tài sản Giá trị ghi sổ Cơ sở tính thuế -Dây truyền sản xuất 350.000 400.000 -Phải thu khách hàng 260.000 300.000

Biết rằng: Dây truyền sản xuất ược kế toán khấu hao theo tỷ lệ khấu hao năm

cao hơn so với tỷ lệ khấu hao tính thuế. Đối với khoản phải thu khách hàng, giá

trị 40.000 ược trích lập là một khoản dự phòng nợ phải thu khó òi, khoản này chỉ

ược khấu trừ cho mục ích thuế khi không thu ược nợ. Trong năm N, Lợi nhuận

kế toán trước thuế của Công ty HB là 700.000. Giả thiết các khoản doanh thu,

thu nhập và chi phí khác giữa kế toán và thuế là như nhau, các năm trước doanh

nghiệp không có số dư tài sản thuế thu nhập hoãn lại và thuế thu nhập hoãn lại

phải trả, thuế suất thuế TNDN 20%. Giả thiết lợi nhuận kế toán trước thuế năm

N+1 ước tính 800.000. Công ty tuân thủ chuẩn mực kế toán quốc tế IAS12 Yêu cầu :

1. Xác ịnh giá trị thuế thu nhập hoãn lại ghi nhận tại Công ty HB năm N.

2. Xác ịnh lợi nhuận sau thuế năm N và bút toán ịnh khoản tại Công ty HB.

3. Trình bày thông tin ảnh hưởng trên Báo cáo tài chính năm N tại Công

ty HB (Báo cáo về tình hình tài chính và Báo cáo thu nhập toàn diện).

4. Xác ịnh giá trị thuế thu nhập hoãn lại ghi nhận tại Công ty HP năm N.

Bài 5: (ĐVT: CU) Công ty X kinh doanh ô tô. Trong ợt khuyến mãi, ngày

15/1/N, công ty bán cho khách hàng A một chiếc xe với giá 80.000 bao gồm giá

xe và dịch vụ bảo dưỡng trong vòng 2 năm, khách hàng ã thanh toán ủ 80.000

bằng tiền gửi ngân hàng. Giá bán ộc lập của ô tô là 90.000; giá bán ộc lập của

dịch vụ bảo dưỡng ô tô mỗi năm là 5.000. Yêu cầu :

1. Xác ịnh doanh thu, thuế hoãn lại năm N, N+1 và N+2 của hợp ồng với khách hàng trên.

2.Định khoản kế toán ghi nhận doanh thu bán hàng và doanh thu cung cấp

dịch vụ năm, thuế hoãn lại N, N+1 và N+2 của giao dịch trên. Biết rằng : Ngày

20/1/N+1 và ngày 20/1/N+2, công ty X ã hoàn thành dịch vụ bảo dưỡng xe ô tô

cho khách hàng A như ã thỏa thuận (Dịch vụ bảo dưỡng mỗi năm ược thực hiện

1 lần trong vòng 3 ngày). Theo quy ịnh của Luật thuế TNDN thì doanh thu tính

thuế của hợp ồng với khách hàng ược xác ịnh trên cơ sở tiền.

Tài liệu liên quan:

-

Khuôn mẫu Báo cáo tài chính: Câu Hỏi và Giải Thích Chi Tiết | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

211 106 -

Báo cáo tài chính 2022 | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

92 46 -

Chuẩn Mực Báo Cáo Tài Chính: Trắc Nghiệm Từ Xa | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

154 77 -

Tài Liệu Hướng Dẫn và Giải Đáp | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

49 25 -

Chương 1: Khuôn mẫu báo cáo tài chính và các nguyên tắc kế toán | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

52 26