Đề cương câu hỏi vấn đáp ôn thi môn Quản lý dự án có đáp án | Học viện Công nghệ Bưu chính Viễn thông

Đề cương câu hỏi vấn đáp ôn thi môn Quản lý dự án có đáp án của Học viện Công nghệ Bưu chính Viễn thông với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Nhập môn Quản lý dự án 10 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 10435767

1/ Một DA có những tính chất đặc trưng nào?

DA là một tập hợp các hoạt động được liên kết và tổ chức chặt chẽ, có thời điểm bắt đầu và

kết thúc cụ thể , do cá nhân hoặc tổ chức thực hiện, nhằm đạt được những mục đích cụ thể

trong điều kiện ràng buộc về thời gian, chi phí v à kết quả hoạt động” (Viện Tiêu chuẩn quốc

gia Anh, ‘Guide to Project Management’, 2000) -

DA có tính duy nhất: Bản chất của một DA là duy n hất. Các hoạt động lặp đi lặp lại ko

phải là DA. DA thường hướng tới một sự thay đổi để cải thiện hoạt động hiện tại của doanh

nghiệp, tổ chức .VD DA phát triển một SP mới t hêm vào các dòng SP hiện tại của doanh

nghiệp, DA xây dựng thêm cơ sở vật chất, lắp đặt hệ thống mạng thông tin hỗ trợ hoạt động

của tổ chức… - DA có mục đích rõ ràng:

+ D A phải có mục tiêu xác định: VD: Xây dựng một cái cầu hiện đại qua sông Hồng

trong 12 tháng và ngân sách 100 tỷ đồng.

+ M ục tiêu tổng thể của DA là kết quả cuối cùng mà nhà đầu tư mong đợi. Để đạt được

mục đích, có thể phân chia kết quả mong muốn thành các mục tiêu cụ thể cần đạt

được trong từng giai đoạn của DA. Các mục tiêu này cần được xác lập nhằm đảm bảo

nguyên tắc: cụ thể, đo lường được, khả thi, cân đối về nguồn lực, có thời hạn nhất định. -

Time tồn tại của DA là hữu hạn: d o có mục tiêu xđ nên DA có thời điểm bắt đầu và

kết thúc xđ . VD sau khi hoàn thành DA xây cầu vượt qua n gã tư Hàng Xanh thì một người kỹ

sư có thể được chuyển sang làm việc cho một DA xây cầu khác. -

DA bị giới hạn bởi các nguồn lực hạn chế: trong t hực tế QL, luôn xảy ra tình trạng ko

đủ nguồn lực. Lúc thì ko đủ tiền vốn, khi thiếu máy móc t hiết bị, khi khác lại ko đủ số lượng

một loại lao động cụ thể nào đó. Cùng một thời điểm, c ác nhà QLDA cần phải xử lý tình

huống này sao cho vẫn đạt được các mục tiêu QL với cost và những đánh đổi thấp nhất.

Nguồn lực bị hạn chế thường xảy ra trong một số trường hợp như:

+ M ặt bằng chật hẹp, ko thể bố trí nhiều lao động (hay thiết bị) để đồng thời thực hiện các công việc cùng lúc.

+ S ố lượng máy móc, thiết bị ko đủ theo yêu cầu thi công, sản xuất, do ko có hoặc ko thể cung cấp thêm.

+ D o yêu cầu đảm bảo sức khoẻ, không thể triển khai cùng lúc tại một nơi nhiều lao

động để thực hiện công việc.

+ Đ ường vào nơi thi công quá nhỏ hẹp, nguy hiểm, ko thể đưa nhiều thiết bị tới thực

hiện các công việc cùng một lúc... -

DA mang tính rủi ro cao: Tính chất này một phần liên quan tới tính duy nhất của DA,

tức là DA chưa có tiền lệ . Một phần khác do các nguồn lực được phân bổ từ đầu, trong khi

đó điều kiện môi trường hoạt động của DA thay đổi theo thời gian.

2/ Vòng đời (chu kỳ) của một DA gồm những giai đoạn nào? lOMoARcPSD| 10435767 như

tiêu DA, các yêu cầu , phạm vi công việc, thời gian , ngân sách , cơ cấu tổ chức bộ máy

nhân sự và phân công trách nhiệm cho nhân sự QLDA, r ủi ro.

+ Giai đoạn lập kế hoạch: X ây dựng các kế hoạch DA n hư kế hoạch tiến độ , kế hoạch cost,

kế hoạch huy động và QL các nguồn lực, kế hoạch QL r ủi ro (xđ những rủi ro tương ứng với

từng nhóm hoạt động chính của DA), kế hoạch về QL nhân sự DA và các kế hoạch giám sát cũng như kiểm soát DA.

+ Giai đoạn thực hiện DA: Các hoạt động chính của DA được thực hiện ,VD như cầu được

xây dựng, phần mềm được viết lệnh. Trong giai đoạn này công tác QLDA chú trọng vào theo

dõi và giám sát tình hình thực hiện các hoạt động của DA: kiểm soát thời gian, cost, chất

lượng. QL sự thay đổi, đưa ra các dự báo về time và cost thực hiện DA. + Giai đoạn bàn giao

và kết thúc DA: B àn giao các SP của DA cho KH và bố trí lại các nguồn lực DA . Bàn giao DA

cho KH thường kèm theo đào tạo nguồn nhân lực và chuyển giao các tài liệu kỹ thuật cho KH.

Bố trí lại các nguồn lực DA thường bao gồm điều chuyển nhân viên, các trang thiết bị máy

móc sang các DA khác, tổ chức tổng kết đánh giá DA và rút ra những bài học kinh nghiệm

3. Liệt kê những vai trò chính của người QLDA? -

Lập kế hoạch DA: quyết định cái gì cần làm, mục tiêu cần đạt được của DA là gì, yêu

cầu về time DA như thế nào, cost ra sao, yêu cầu về nguồn lực và phạm vi giới hạn về nguồn

lực ra sao → đảm bảo thực hiện mục tiêu của DA và chỉ ra phương pháp để đạt các mục tiêu đó một cách nhanh nhất -

Tổ chức thực hiện DA: Họ có trách nhiệm lựa chọn, đào tạo các thành viên của nhóm

DA, báo cáo kết quả và tiến trình thực hiện DA của nhóm cho cấp trên, thông tin cho cả nhóm lOMoARcPSD| 10435767

để cùng biết và có kế hoạch cho giai đoạn sau nhằm huy động và sắp xếp hợp lý các nguồn

lực, vật tư, thiết bị và tiền vốn → nhằm phối hợp hiệu quả giữa các bên tham gia, phân định

rõ vai trò và trách nhiệm cho những người tham gia DA -

Chỉ đạo hướng dẫn: Sau khi nhận nhiệm vụ QL, cán bộ QLDA chỉ đạo và hướng dẫn,

uỷ quyền, khuyến khích động viên, phối hợp mọi thành viên trong nhóm thực hiện tốt DA,

phối hợp các lực lượng nhằm đảm bảo thực hiện thành công DA. -

Kiểm tra giám sát: là một quá trình 3 bước bao gồm: đo lường, đánh giá và sửa chữa.

QLDA cần xây dựng các tiêu chuẩn thực hiện, các mốc time và dựa vào đó để so sánh đánh

giá tình hình thực hiện DA, đồng thời phải xây dựng một hệ thống thông tin hữu hiệu để thu

thập và xử lý số liệu ĐỂ kiểm tra giám sát SP DA, chất lượng, kỹ thuật, ngân sách và tiến độ thời gian -

Chức năng thích ứng: Trong hoạt động, cán bộ QLDA thường xuyên phải đối đầu với

những thay đổi, từ đó dẫn đến những kế hoạch, các hành động, chuẩn mực thực hiện cũng

thay đổi theo và do vậy cần linh hoạt thích ứng với môi trường.

4/ Trình bày 5 giai đoạn phát triển đội nhóm của Bruce Tuckman

▪ Forming: Hình thành. Các thành viên gặp gỡ, trao đổi về DA. E dè, ít cởi mở.

▪ Storming: Đấu tranh. Trao đổi công việc, các quyết định kỹ thuật, cách tiếp cận DA. Tranh

giành vị trí, cố gắng khẳng định mình .

▪ Norming: Hoàn thiện. Thống nhất và thiết lập các thông lệ và quy định công việc. Bắt đầu

tin tưởng , làm việc cùng nhau.

▪ Performing: Phát triển. Đồng lòng nhất trí vì mục tiêu chung . Thực hiện có hiệu quả các mục tiêu đã đặt ra.

▪ Adjourning: Kết thúc. Hoàn thiện , chuyển sang DA k hác.

5/ Liệt kê các phương pháp QL xung đột.

Xung đột: Là hành vi của 1 cá nhân, 1 nhóm, hay 1 t ổ chức nhằm ngăn cản hoặc hạn chế (ít

nhất là tạm thời) một cá nhân hoặc tổ chức khác đạt được mục đích mong muốn QL xung đột

(Conflict management) là việc can thiệp trước khi xung đột gây ra các hậu quả tiêu cực, áp

dụng một hoặc một vài chiến lược để xử lý các xung đột gây bất lợi đến năng suất làm việc đội nhóm.

Xung đột ko phải lúc nào cũng dẫn đến kết quả tiêu cực, khi được kiểm soát hợp lý, việc khác

biệt quan điểm có thể giúp gia tăng sáng tạo và hỗ trợ ra quyết định tốt hơn. QL xung đột

thành công sẽ làm tăng năng suất đội nhóm và duy trì được môi trường làm việc tích cực.

Ngược lại, QL xung đột yếu kém có thể dẫn đến hành vi phá hoại, thù địch và làm giảm năng

suất đội nhóm – tất cả các điều này đều đe dọa đến khả năng hoàn thành các giao phẩm DA.

Project Deliverables là một yếu tố đầu ra trong phạm vi của một DA. Nó là kết quả của công

việc tập trung vào mục tiêu được hoàn thành trong quá trình DA. Các SP phân phối trong

QLDA - Project Deliverables có thể là nội bộ hoặc bên ngoài.

VD: Project deliverables bao gồm: - Kế hoạch DA - Báo cáo lOMoARcPSD| 10435767 - Biên bản cuộc họp

Nội bộ: Bạn sắp rời khỏi vai trò hiện tại và người giám sát nhân sự yêu cầu bạn chuẩn bị tài

liệu bàn giao cho người kế nhiệm. Tài liệu này là tài liệu có thể phân phối nội bộ. Bên ngoài:

Bạn đang làm việc cho một đại lý SEO và bạn tạo bảng kiểm tra trang web cho KH của mình để

tối ưu hóa các phương pháp SEO của họ. Bản kiểm tra này là một bên ngoài có thể phân phối. Nguyên nhân xung đột

Xung đột xảy ra trong hầu hết mọi đội nhóm và môi trường làm việc. Theo PMI - Học Viện

QLDA Hoa Kỳ (Project Management Institute) là một tổ chức chuyên nghiệp phi lợi nhuận,

dành riêng cho phát triển tiến bộ QLDA tiên tiến nhất. Đây là hiệp hội hàng đầu thế giới của

các nhà QLDA chuyên nghiệp, các nguyên nhân thường xảy ra xung đột bao gồm: ▪ Sự cạnh tranh

▪ Khác biệt về mục tiêu, giá trị và nhận thức

▪ Bất đồng về yêu cầu của từng vai trò, công việc và phương pháp tiếp cận

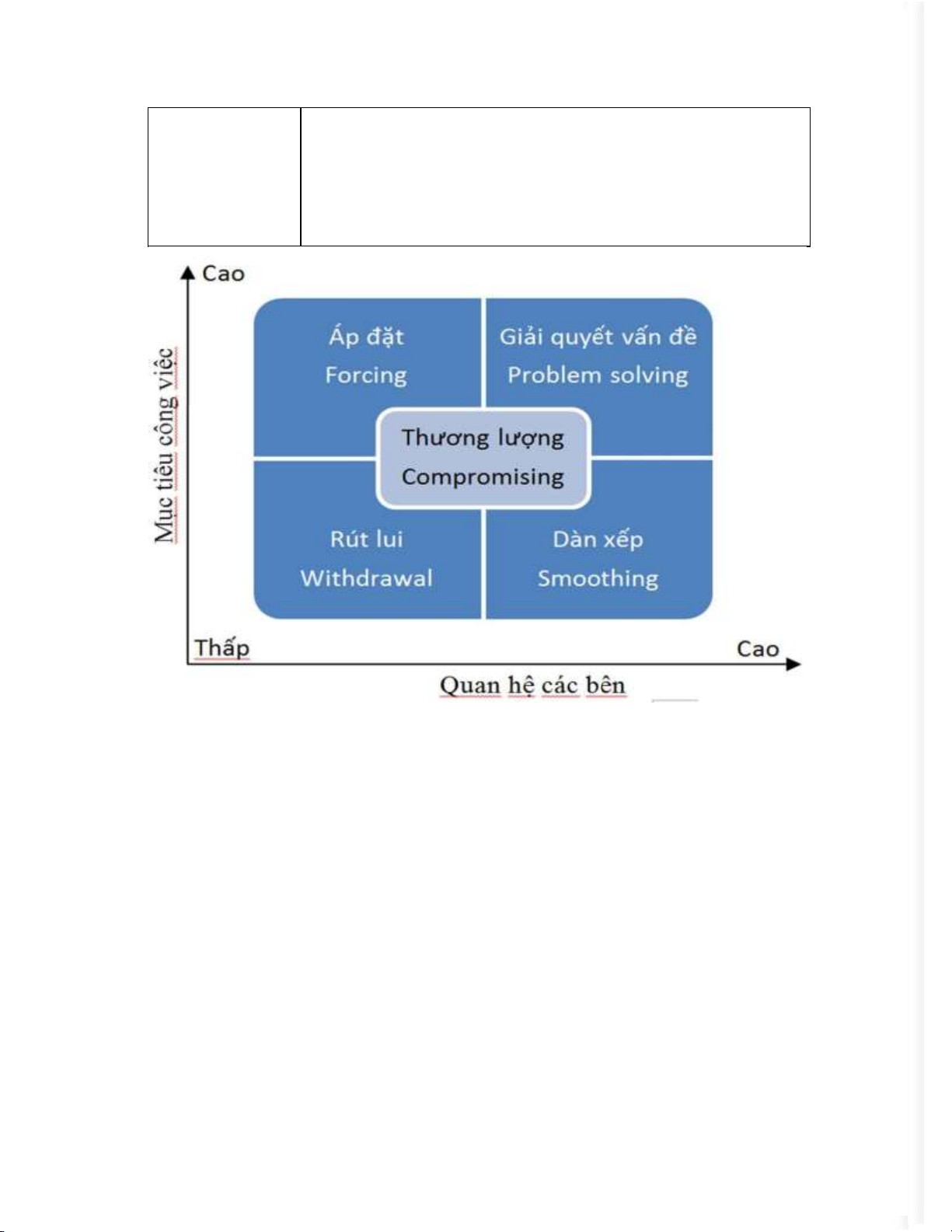

Phương pháp QL xung đột

Tốt nhất là xung đột nên được giải quyết bởi những người tham gia vào xung đột. Nhà QLDA

nên cố gắng điều phối việc giải quyết vấn đề và xung đột, với điều kiện là họ có quyền hạn với

những vấn đề trong xung đột đó. Nếu ko thì nhà tài trợ hoặc các nhà QL vai trò chức năng

khác cần tham gia hỗ trợ những vấn đề vượt ngoài quyền hạn của nhà QLDA // Theo PMBOK

Guide, có 5 phương pháp QL xung đột và mỗi phương pháp sẽ hiệu quả trong các tình huống khác nhau:

Rút lui/ Tránh xung ▪ Rút lui khỏi các tình huống xung đột đang xảy ra hoặc xung đột tiềm đột tàng

(Withdraw/ Avoid) ▪ Hoãn lại vấn đề để chuẩn bị tốt hơn hoặc để cho người khác xử lý Hòa giải/ Dàn xếp

▪ Nhấn vào các khía cạnh đồng thuận thay vì các khía cạnh khác biệt ▪ (Smooth/

Nhượng bộ quan điểm theo nhu cầu của những người khác để duy trì Accommodate)

sự hài hòa và các mối quan hệ

▪ Tìm kiếm giải pháp phần nào thỏa mãn tất cả các bên Thỏa hiệp/ Hòa

▪ Giải quyết tạm thời hoặc một phần xung đột thông qua thỏa hiệp giải

▪ Phương pháp này thường dẫn đến hai bên cùng thua (lose/lose) (Compromise/ Reconcile) Ép buộc/ Chỉ đạo (Force/ Direct)

▪ Theo đuổi quan điểm của bạn và hi sinh ý kiến của những người khác

▪ Chỉ mang đến giải pháp một bên thắng, một bên thua (win/lose), và

thường ép buộc thông qua người có quyền để giải quyết tình huống khẩn cấp. lOMoARcPSD| 10435767

▪ Kết hợp nhiều quan điểm và ý kiến chuyên sâu khác nhau Cộng tác/ Giải

▪ Cho phép hợp tác và đàm thoại cởi mở để đạt được sự đồng thuận quyết vấn đề và cam kết. (Collaborate

▪ Phương pháp này mang đến giải pháp hai bên cùng chiến thắng /Problem Solve) (win/win)

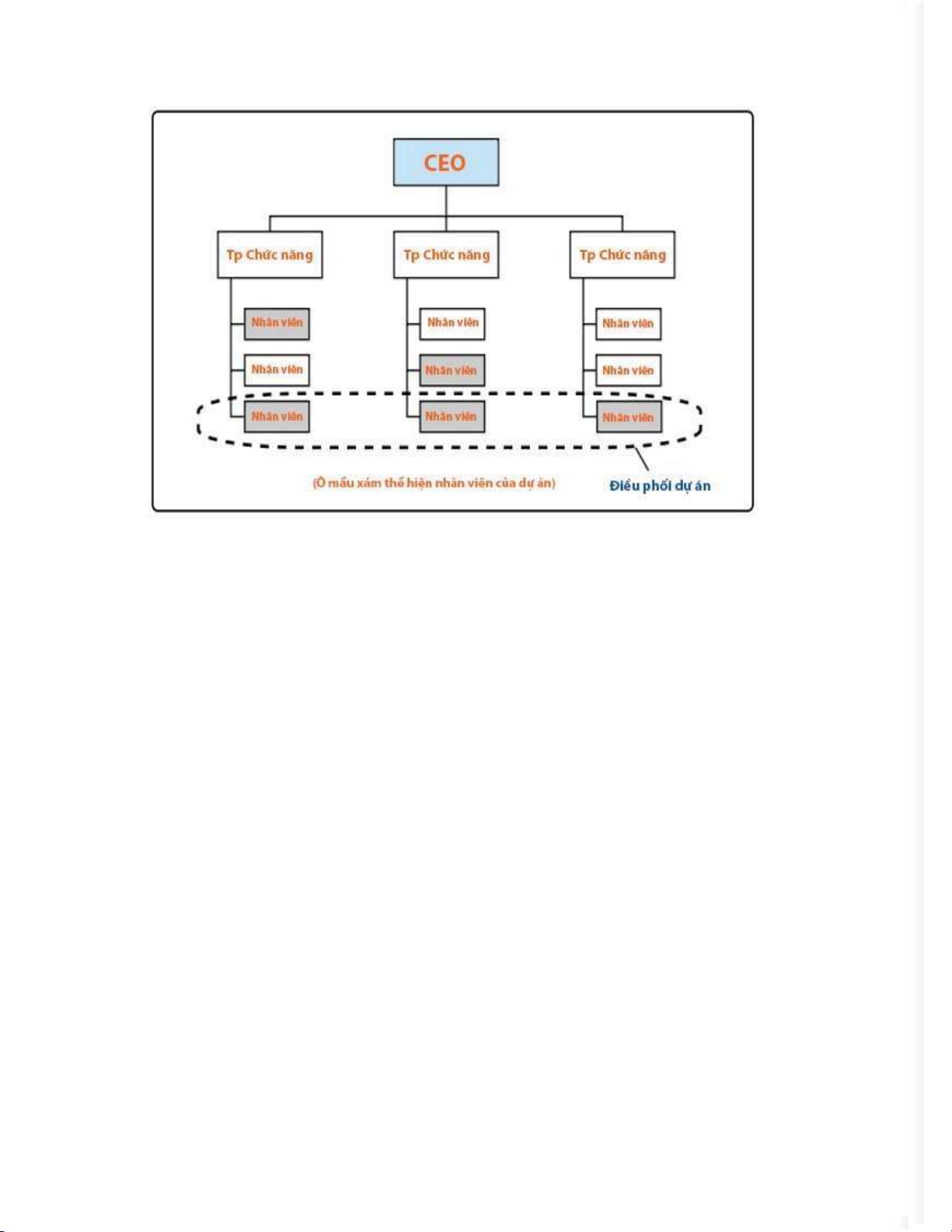

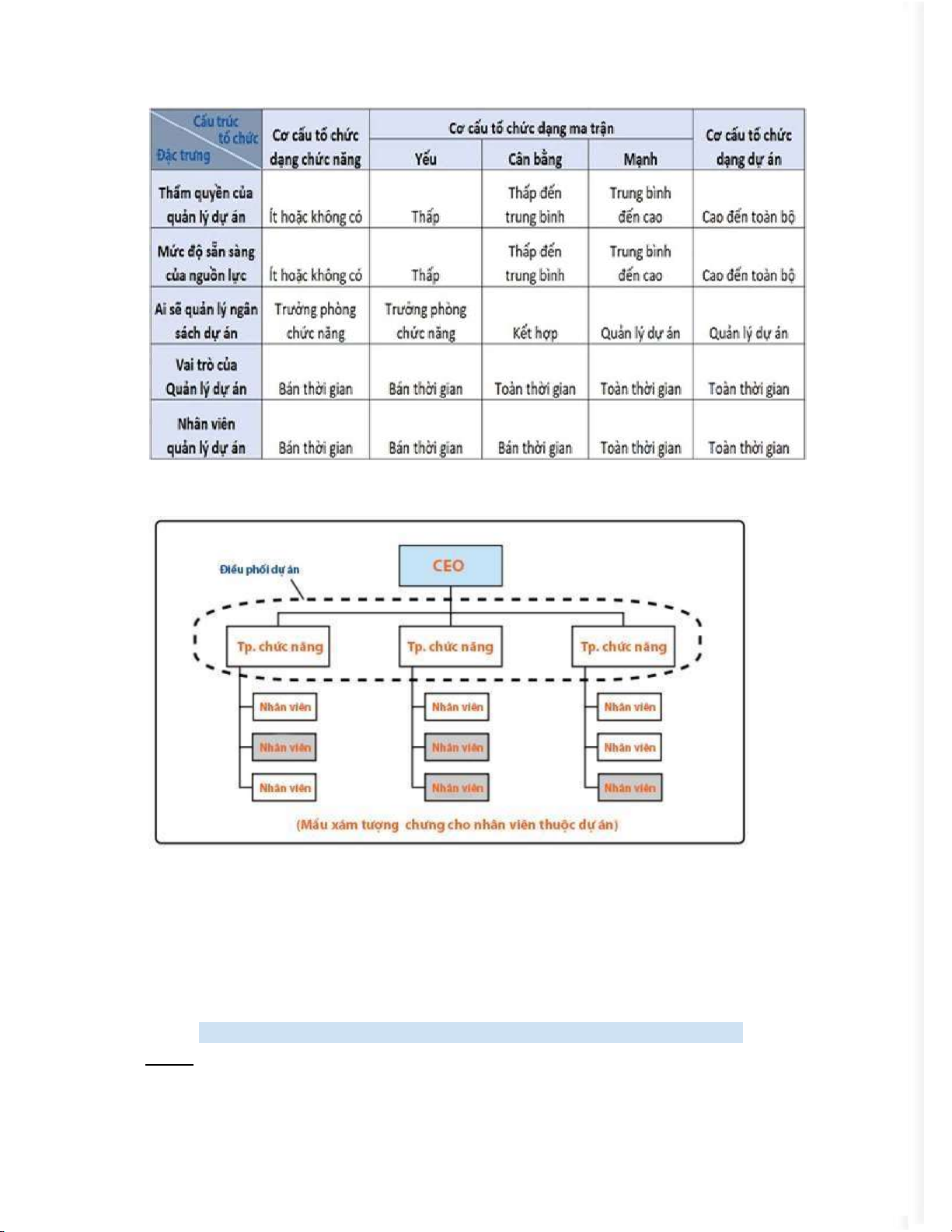

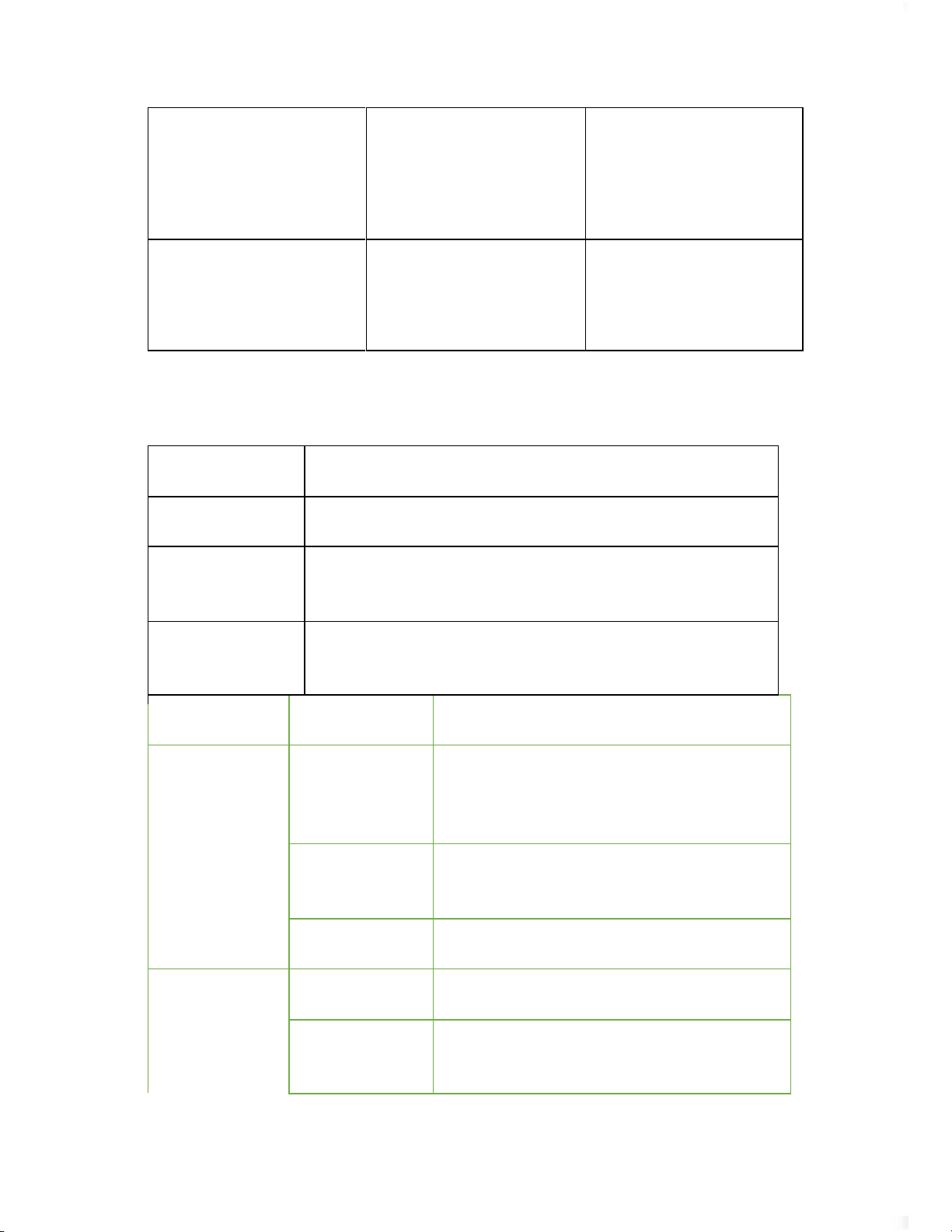

6/ So sánh 3 mô hình tổ chức QL theo ma trận: mạnh, cân bằng và yếu a) Mô

hình tổ chức DA dạng ma trận yếu: lOMoARcPSD| 10435767

- M ô hình ma trận yếu có các đđ gần giống với mô hình tổ chức dạng chức năng.

- Trong mô hình này sẽ ko có vai trò QLDA mà chỉ có người điều phối DA .

- N hân sự QLDA được huy động từ nhân sự các bộ phận chức năng. Các nhân sự này

kiêm nhiệm triển khai công việc DA và công việc của bộ phận chức năng của mình.

- T hẩm quyền của điều phối DA sẽ ko cao bằng thẩm quyền của các trưởng phòng chức

năng trong các quyết định DA.

VD: DA phần mềm trong một công ty công nghệ:

Trong một công ty công nghệ, có một DA phát triển phần mềm mới. DA này được thực hiện

bởi một nhóm phát triển phần mềm (Development Team) và họ chịu trách nhiệm về phát

triển kỹ thuật của phần mềm. Tuy nhiên, các bộ phận chức năng khác trong công ty đóng một

vai trò quan trọng trong DA:

- B ộ phận thử nghiệm: Bộ phận này chịu trách nhiệm kiểm tra phần mềm để đảm bảo

tính ổn định và chất lượng của sản phẩm. Họ ko QLDA, nhưng thực hiện thử nghiệm

và đưa ra báo cáo về tình trạng chất lượng.

- B ộ phận QL SP (Product Management): Nhóm này chịu trách nhiệm xđ yêu cầu sản

phẩm, QL sự phát triển SP và đảm bảo rằng phần mềm đáp ứng nhu cầu của thị trường và KH.

- B ộ phận Tài chính và QL nguồn lực (Finance and Resource Management): Bộ phận

này QL nguồn lực tài chính và nhân sự cần thiết cho DA. Họ cung cấp nguồn lực và QL ngân sách DA.

Người điều phối DA (Project Coordinator) trong VD trên có thể là một thành viên trong nhóm

phát triển phần mềm (Development Team) hoặc trong các bộ phận chức năng khác. Trong

trường hợp này, người điều phối DA thường ko có quyền quyết định cuối cùng về khía cạnh lOMoARcPSD| 10435767

kỹ thuật của DA, mà họ thực hiện vai trò gắn kết và đảm bảo rằng các bộ phận chức năng

khác hỗ trợ DA theo đúng tiến độ và nguồn lực.

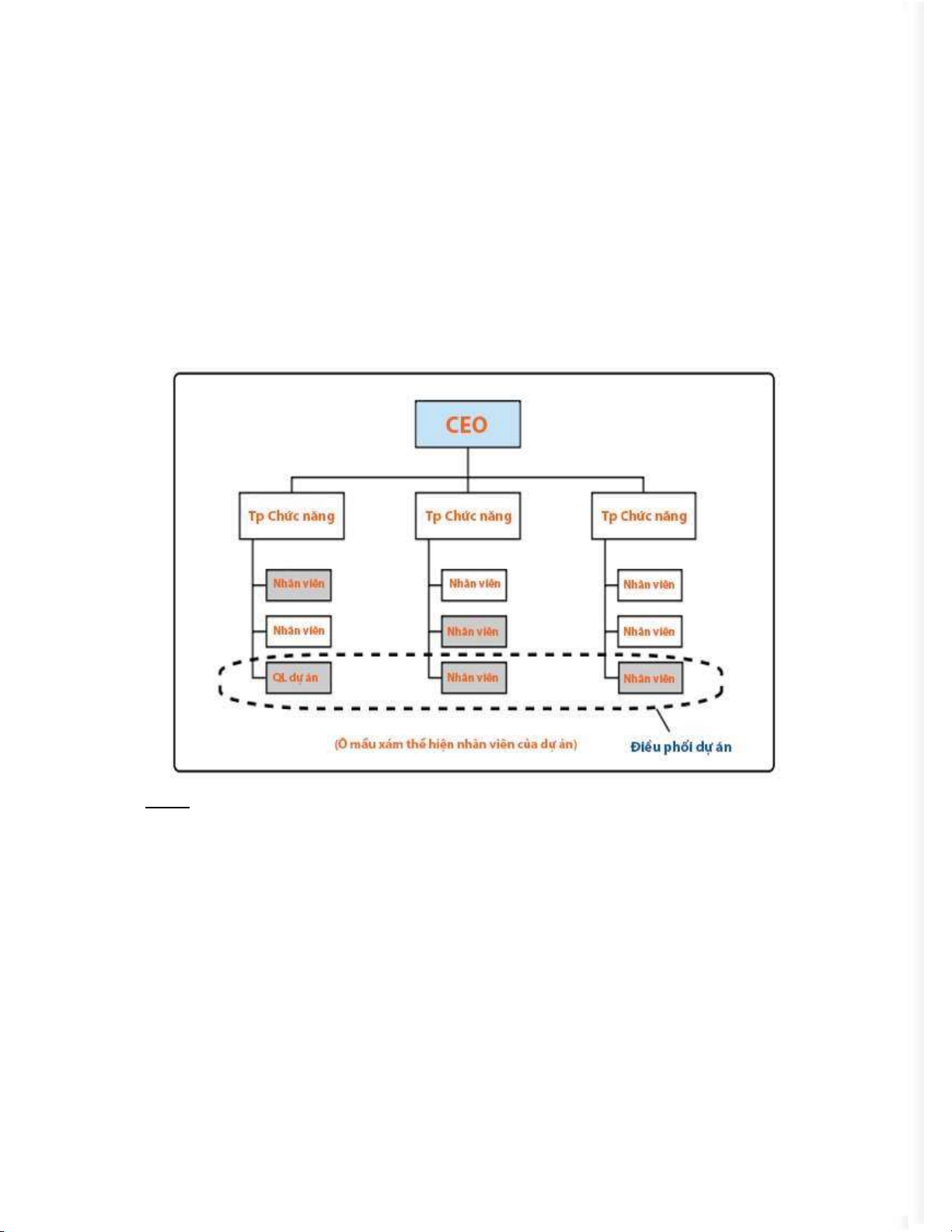

b) Mô hình tổ chức DA dạng ma trận cân bằng:

- M ô hình ma trận cân bằng xuất hiện vai trò QLDA ( -QLDA k hông có đầy đủ quyền

trong DA - QLDA có chức năng chính là phối hợp và l à người liên lạc giữa nhân viên

và các QL cấp cao hơn ) với thẩm quyền ngang bằng v ới các trưởng phòng chức năng

trong các quyết định DA.

- N hân sự QLDA cũng được huy động từ nhân sự các bộ phận chức năng. Các nhân sự

này vẫn kiêm nhiệm triển khai công việc DA và công việc của bộ phận chức năng của mình.

Ví dụ: giống ở trên nhưng sẽ có 1 người được công t y chỉ định làm QLDA, đây có thể là

người từ nhóm phát triển phần mềm (Development Team) hoặc trong các bộ phận chức năng khác.

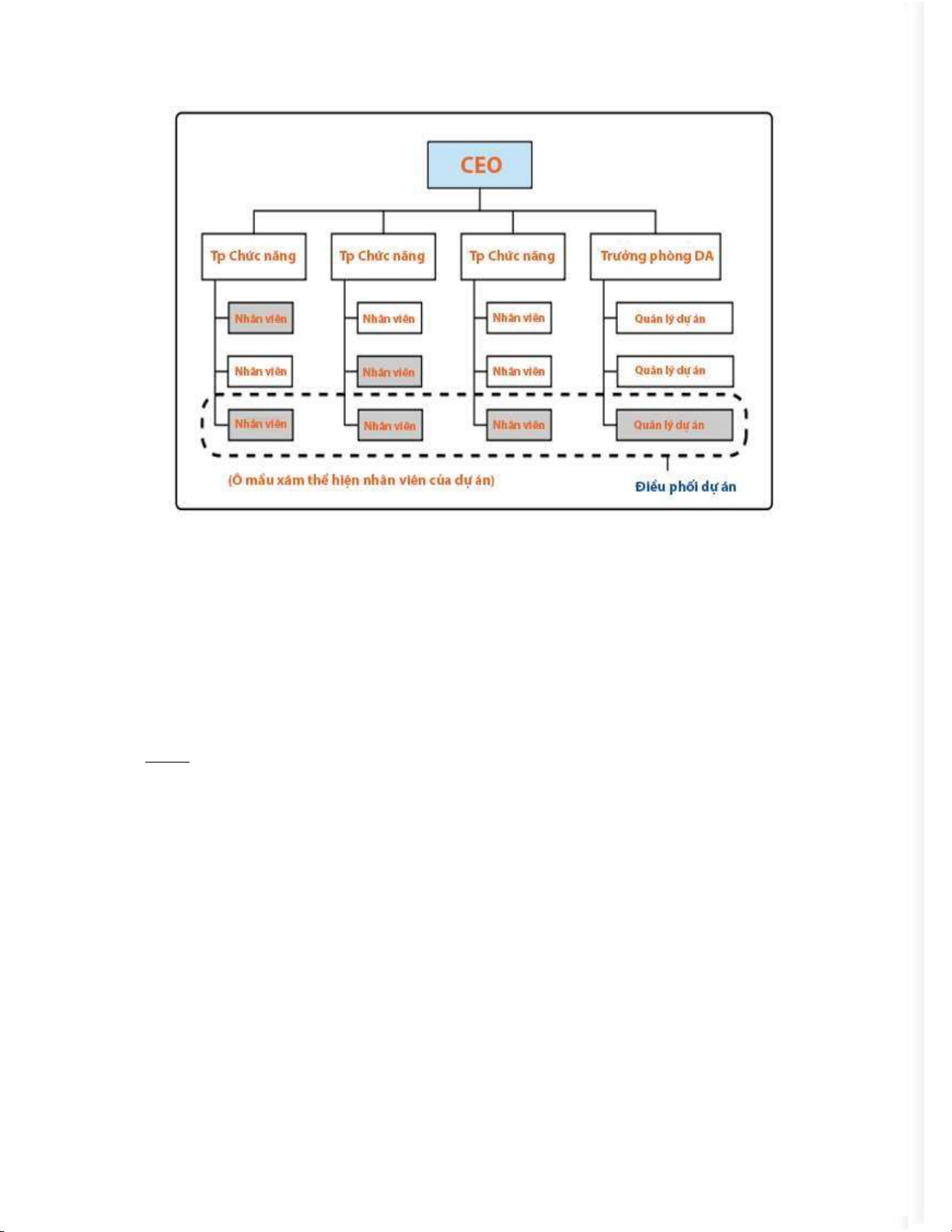

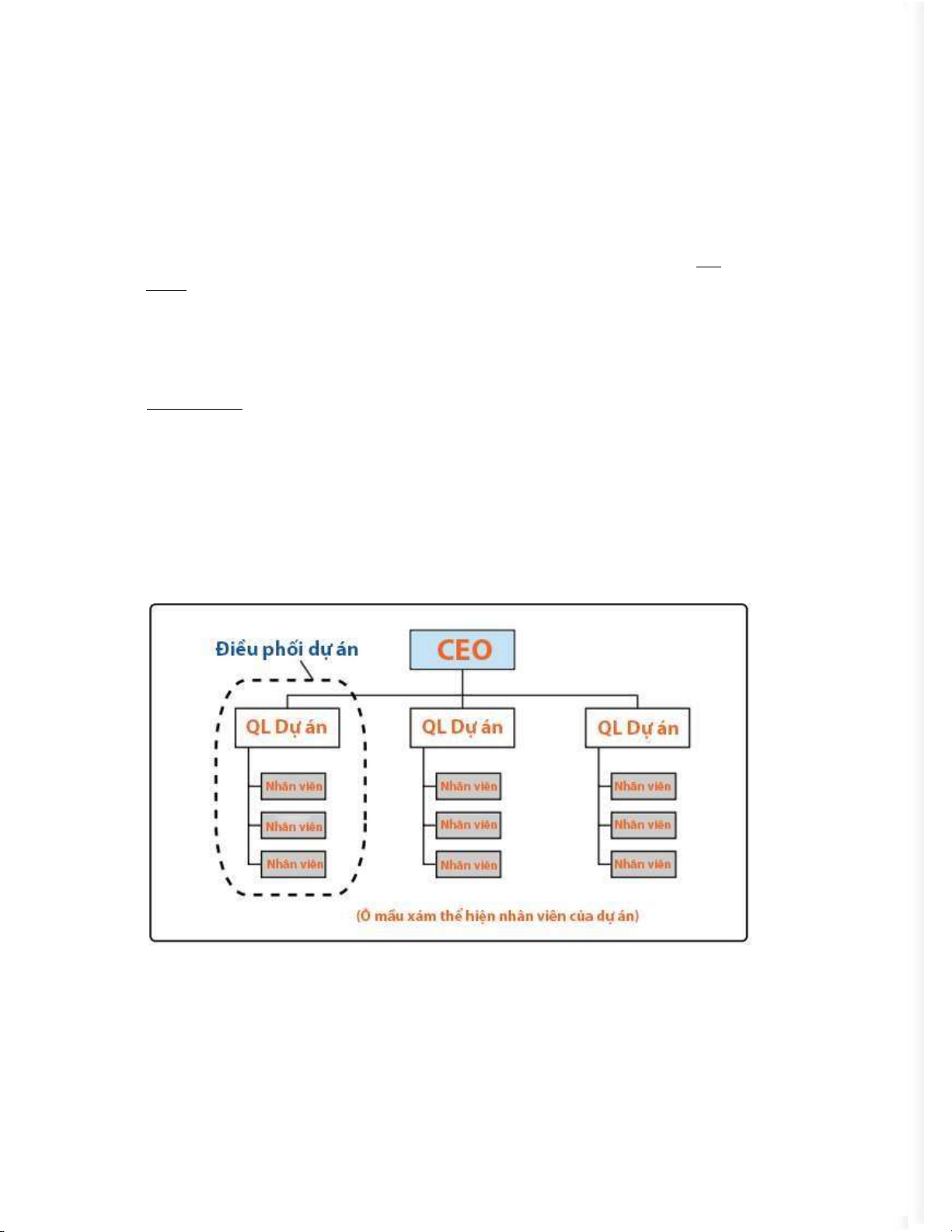

c) Mô hình tổ chức DA dạng ma trận mạnh: lOMoARcPSD| 10435767

Mô hình ma trận mạnh có các đặc điểm gần giống với mô hình tổ chức dạng DA.

- Trong mô hình này người QLDA trực thuộc phòng DA chuyên trách và báo cáo trực

tiếp cho trưởng bộ phận DA của doanh nghiệp.

- N hân sự DA được huy động từ nhân sự các bộ phận chức năng. Các nhân sự này kiêm

nhiệm triển khai công việc DA và công việc của bộ phận chức năng của mình.

- S ức mạnh của QLDA sẽ cao hơn sức mạnh của các trưởng phòng chức năng trong các quyết định DA.

- S trong matrix còn một điểm nổi bật, đó là có thêm một phòng PMO để chuẩn hóa quy trình QLDA.

Ví dụ: DA xây dựng một tòa nhà thương mại. Trong mô hình tổ chức dạng ma trận mạnh sẽ

có 1 số bộ phận tham gia vào DA gồm:

- Phòng DA (Project Management Office): Công ty đã thiết lập một phòng DA chuyên

trách QL và điều hành các DA xây dựng. Phòng DA có người QLDA (Project Manager)

chịu trách nhiệm chính về DA. Người này sẽ báo cáo trực tiếp cho trưởng bộ phận DA

và có thẩm quyền cao trong việc QL tiến độ, ngân sách và quyết định về phạm vi DA. -

Bộ phận Kỹ thuật và Thiết kế (Engineering and Design Department): Bộ phận này có

thể chịu trách nhiệm thiết kế kỹ thuật và xây dựng thiết kế chi tiết của DA.

- Bộ phận Xây dựng (Construction Department): Bộ phận n ày là nguồn nhân sự và kỹ

thuật chính thực hiện công việc xây dựng. Nhóm xây dựng tập trung vào việc triển khai

công việc DA, bao gồm cả công việc của bộ phận chức năng của họ.

So sánh 3 mô hình tổ chức QL theo ma trận: mạnh, cân bằng và yếu lOMoARcPSD| 10435767

7/ Phân biệt mô hình tổ chức QL theo chức năng với mô hình tổ chức QL theo DA.

● Mô hình tổ chức QL theo chức năng

- T rong mô hình này, các trưởng phòng chức năng sẽ được nhóm lại để QLDA (trưởng

phòng kinh doanh, kỹ thuật, tài chính...) với những yêu cầu kỹ năng, kiến thức phù hợp.

- Một vài nhân sự được chọn ra để hỗ trợ công việc cho các trưởng phòng chức năng trong điều phối DA .

- C ác trưởng phòng chức năng sẽ kiêm nhiệm, vừa QL công việc chuyên môn của

phòng mình đồng thời dành time tham gia vào các công việc của DA.

- QL chức năng sẽ lãnh đạo mỗi phòng ban và báo cáo kết quả cho ban lãnh đạo

Ví dụ: Một công ty sản xuất dụng cụ muốn khác biệt hóa dòng SP của mình cho những người

thuận tay trái. Khi cấp lãnh đạo quyết định thực hiện DA, các phần việc của DA được phân bổ

cho các bộ phận chức năng trong công ty thực hiện. lOMoARcPSD| 10435767

- Phòng thiết kế chịu trách nhiệm điều chỉnh kiểu dáng SP cho phù hợp với người thuận tay trái.

- Phòng sản xuất chịu trách nhiệm thiết kế quy trình sản xuất và máy móc thiết bị để sản

xuất cho mẫu SP mới này.

- Phòng marketing chịu trách nhiệm nghiên cứu thị trường, ước tính nhu cầu và phát triển kênh bán hàng.

Trong trường hợp này, các trưởng phòng chức năng sẽ là người điều phối DA Ưu điểm:

▪ Tận dụng được kinh nghiệm, kiến thức chuyên môn sâu của các bộ phận chức năng trong doanh nghiệp.

▪ Dễ dàng huy động các nguồn lực trong DN từ các bộ phận khác nhau.

▪ Kết thúc DA, nhân sự DA sẽ quay trở lại công việc chuyên môn của mình. Nhược điểm:

▪ Nhân sự DA ko chuyên trách.

▪ ko có người QLDA chuyên trách. Một người điều phối c ông việc DA thường chỉ đóng vai

trò giúp việc và hỗ trợ DA.

▪ Các trưởng phòng chức năng thường ưu tiên công việc chuyên môn của phòng hơn công việc của DA.

▪ Khi có xung đột về lợi ích, rất khó để dàn xếp giữa các trưởng phòng chức năng và cần sự

can thiệp của cấp cao hơn.

● Mô hình tổ chức QL theo DA

- T rong mô hình này, các bộ phận trong DN được xây dựng với vai trò duy nhất là thực

hiện các công việc của DA.

- Một DA sẽ do một nhóm nhân viên thực hiện chuyên trách. Trưởng nhóm đó là

người QLDA, các nhân sự còn lại làm việc toàn time cho DA.

- T rong mô hình này sẽ ko có sự tham gia của các trưởng phòng chức năng. N gười

QLDA có thẩm quyền cao nhất, quyết định mọi vấn đề c ủa DA. Một nhân sự điều

phối DA sẽ hỗ trợ công việc cho phòng DA. lOMoARcPSD| 10435767

VD: DA xây dựng tòa nhà cao tầng. Một nhóm nhân viên c huyên về xây dựng và kiến trúc sẽ

được chỉ định cho DA này. Nhóm này có các kiến trúc sư, kỹ sư xây dựng, công nhân xây

dựng, và các chuyên gia liên quan đến công trình xây dựng. Trưởng nhóm là người QLDA

(Project Manager), người có trách nhiệm chung cho DA. Ưu điểm:

▪ Nhân sự QLDA tập trung hoàn toàn cho công việc DA giúp thúc đẩy DA tốt nhất. ▪ Người

QLDA có quyền lực cao nhất trong DA sẽ dễ dàng và nhanh chóng triển khai công việc DA,

đưa ra quyết định khi cần. Nhược điểm:

▪ ko tận dụng được kinh nghiệm và chuyên môn của các bộ phận khác.

▪ Phải xây dựng đội ngũ nhân viên DA mạnh về chuyên môn và kinh nghiệm ở tất cả các khía

cạnh cần thiết của DA.

▪ Kết thúc DA nhân sự của bộ phận DA sẽ bị giải thể.

▪ Phải có một số lượng DA đủ nhiều để tận dụng hết năng lực của các phòng DA. Tránh tình

trạng ít DA, công việc dẫn đến nhân sự DA chờ việc

8/ Mức an toàn về khả năng trả nợ của DA là gì? Hãy phân tích khả năng trả nợ của DA. a. Khái niệm

- Mức an toàn về khả năng trả nợ là khả năng thanh toán các nghĩa vụ tài chính của DA. - DN

nói chung và DA nói riêng ko thể có bất kỳ lý do gì để trì hoãn các khoản nợ đến hạn, đặc biệt

là các khoản nợ ngắn hạn

→ Do vậy, DA phải luôn đảm bảo tính thanh khoản cho các khoản nợ nếu ko muốn bị những

tác động tiêu cực do việc ko trả nợ mang lại.

b. Các chỉ tiêu thể hiện mức an toàn về khả năng trả nợ

- Tỷ lệ tài sản có lưu động/ tài sản nợ lưu động theo tỷ lệ 2/1 hoặc 4/1 thì DA thuận lợi. (Chỉ

tiêu này áp dụng cho các DA đang hoạt động).

- Tỷ lệ vốn lưu động/ nợ ngắn hạn > 1.

- Tỷ lệ giữa tổng thu lợi nhuận thuần và khấu hao so với nợ đến hạn phải trả >1. c. Phân tích

khả năng trả nợ của DA

- Phân tích khả năng trả nợ của DA ko chỉ chú trọng vào nguồn lực thực sự được sử dụng

trong DA, mà còn tính tới các khoản thu chi có thể tác động tới sự cân bằng tiền mặt của

DA, tính đến tất cả những thay đổi như trả nợ, trả lãi cổ phần, các khoản chi bằng tiền mặt

và nguồn thu bằng tiền mặt.

- Phân tích mức an toàn về khả năng trả nợ được tiến hành từng năm của DA với giá cả hiện

hành. Phân tích khả năng trả nợ sử dụng ba chỉ tiêu sau:

+ D òng tiền mặt vào: Gồm toàn bộ thu nhập bằng tiền mặt từ việc bán SP hoặc dịch vụ

của DA (gọi là doanh thu); giá trị các khoản nợ phải thu.

+ D òng tiền mặt ra: Gồm toàn bộ cost mua hàng, QL và đầu tư, tiền thanh toán nợ và lãi phải trả.

+ T ình trạng tiền mặt: Được xđ trên cơ sở của dòng tiền mặt vào và ra đã được xđ, ta

có thể cân bằng tiền mặt bằng cách lấy tổng dòng tiền mặt vào trừ đi tổng dòng tiền mặt ra. lOMoARcPSD| 10435767

● Nếu cân bằng tiền mặt mang dấu dương ở thời điểm nào đó tức là DA dư thừa

tiền mặt, khả năng thanh toán tốt.

● Nếu cân bằng tiền mặt âm, DA rơi vào tình trạng thiếu tiền mặt. Trường hợp

này chủ DA cần có những giải pháp điều chỉnh thích hợp để tạo điều kiện cho

DA có khả năng thanh toán cao.

VD: DA ra mắt nước rửa chén

- Dòng tiền mặt vào: Tổng thu nhập từ việc bán SP n ước rửa chén và giá trị các khoản nợ

phải thu (bán sp cho KH và KH đã cam kết trả tiền, nhưng việc thu tiền chưa được thực hiện

hoặc hoàn tất/phân phối nước rửa chén cho các cửa hàng và sau đó ghi nhận số tiền mà cửa hàng đó nợ DA)

- Dòng tiền mặt ra: bao gồm cost sản xuất (bao bì, n guyên liệu,...) , QL (lương cho QL và

nhân viên QL, cost văn phòng, cost đào tạo nhân viên,...) và marketing (quảng cáo, nghiên

cứu thị trường, tổ chức sự kiện, cost thiết kế và sản xuất nội dung quảng cáo và các hoạt

động khác nhằm thu hút, tiếp cận và giữ chân KH) tiền thanh toán nợ và lãi phải trả.

9/ Trình bày khái niệm và đặc điểm của nguồn nhân lực trong một DA.

Khái niệm: Nguồn nhân lực là nguồn lực con người của những tổ chức (với quy mô, loại

hình, chức năng khác nhau) có khả năng và tiềm năng tham gia vào quá trình phát triển của

tổ chức cùng với sự phát triển kinh tế - xã hội của quốc gia, khu vực, thế giới // QL nguồn

nhân lực DA là quá trình sử dụng tối ưu các nhân lực tham gia vào DA, kể cả các bên liên

quan hoàn thành mục tiêu của DA.

Nguồn nhân lực DA bao gồm:

- Ban QLDA: người chịu trách nhiệm tổ chức, điều hành và giám sát toàn bộ DA. Ban QLDA

gồm người QLDA chính và các thành viên trong nhóm QLDA. Người QLDA có trách nhiệm

xác định mục tiêu DA, lập kế hoạch, và theo dõi tiến độ. VD: Trưởng phòng MKT - Đối

tượng chịu ảnh hưởng từ DA: Đây là các bên liên quan đến DA như KH (Phản hồi từ

KH cuối cùng có thể ảnh hưởng đến việc điều chỉnh sản phẩm và chiến lược MKT) nhà pp (có

yêu cầu cụ thể về đóng gói, phân phối và giá cả) Đối tượng này có thể cần tham gia vào quá

trình thử nghiệm SP, cung cấp phản hồi, hoặc đưa ra yêu cầu cụ thể về SP. - Đối tác cung cấp

dịch vụ cho DA: Đây là các công ty hoặc tổ chức cung cấp dịch vụ hỗ trợ cho DA như các đối

tác sản xuất, nhà cung cấp nguyên liệu, hoặc đơn vị quảng cáo. VD:

nhà máy sản xuất nắp chai

- Chủ DA: Chủ DA có quyền quyết định về việc thực hiện DA và cung cấp nguồn tài chính và

hỗ trợ cho DA, họ thường chịu trách nhiệm đảm bảo rằng DA phù hợp với mục tiêu chiến

lược và kế hoạch tổng thể của tổ chức. VD: Unilever c ó thể là chủ DA

- Cán bộ các tiểu ban DA: Đây là các thành viên của nhóm làm việc trực tiếp trên các khía

cạnh cụ thể của DA như nhân viên social media, chuyên viên NCTT, nhân viên sale, HR - Đối

tượng tài trợ cho DA: Đối tượng tài trợ là người h oặc tổ chức cung cấp tài chính hoặc

nguồn vốn cho DA. VD: ngân hàng hoặc nhà đầu tư

- Chuyên gia tư vấn: người có kiến thức và kỹ năng c huyên môn được thuê để cung cấp lời

khuyên và hỗ trợ chuyên môn trong quá trình DA. VD: A gency, KOL/KOL lOMoARcPSD| 10435767 Đặc điểm:

- Đa dạng về nguồn tuyển chọn: DA bị hạn chế về nguồn lực

- Nhận biết giá trị công việc: DA có mục đích rõ ràng

- Thời hạn tham gia nhất định: do thời gian tồn tại của DA là hữu hạn

- Kiêm nhiệm/ Hợp đồng có thời hạn

- Có chuyên môn nhất định: DA phức tạp đòi hỏi sự kết hợp của nhiều phòng ban, nhiều chuyên môn khác nhau

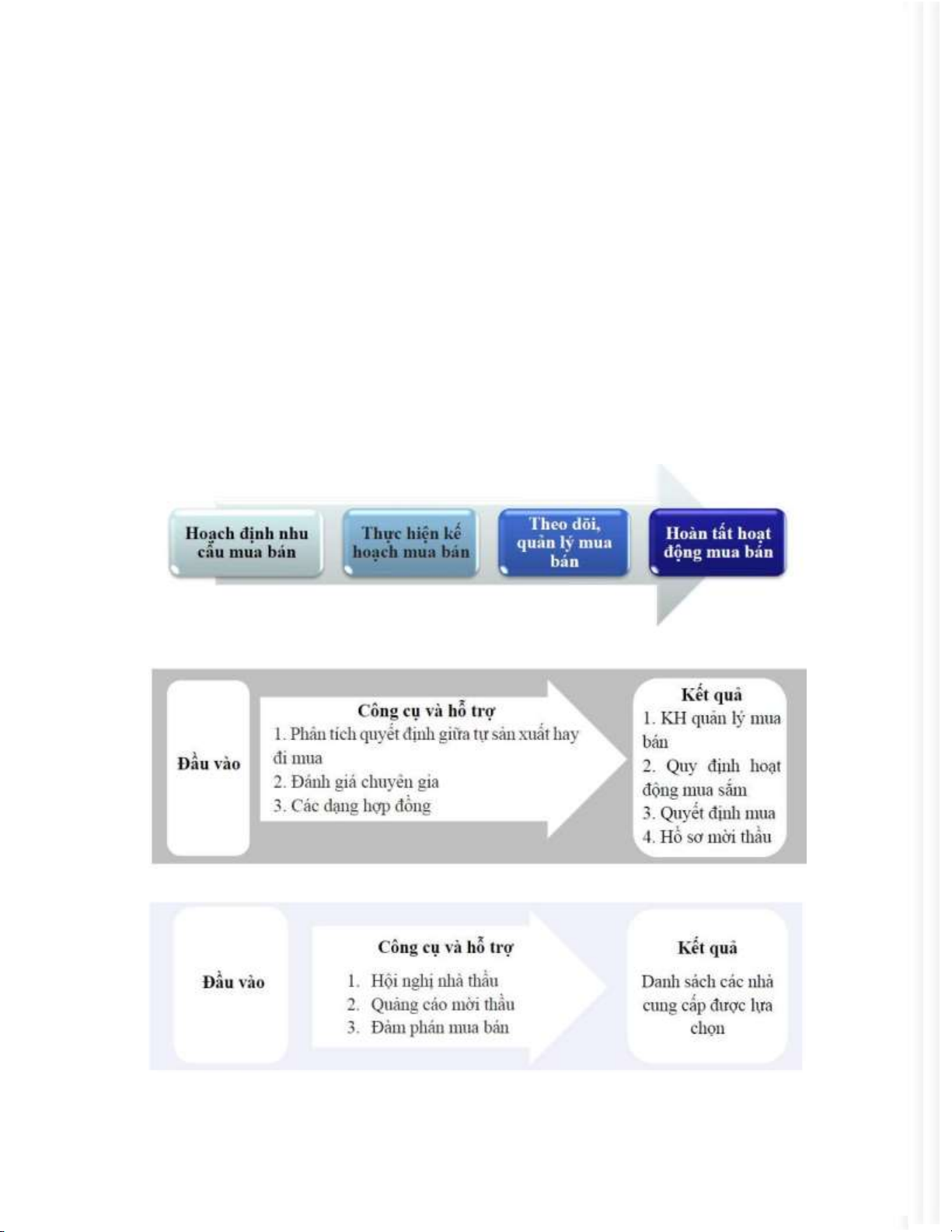

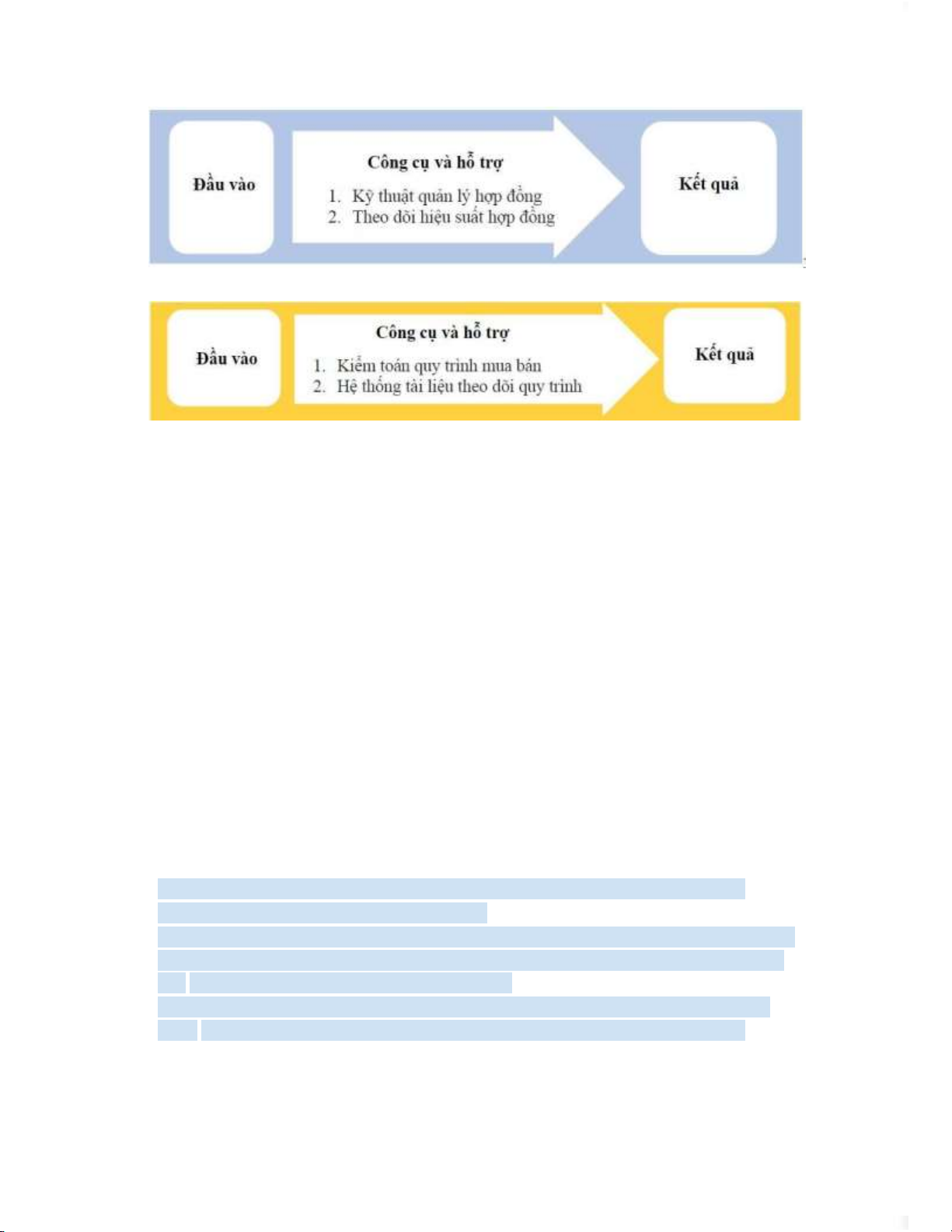

10/ Trình bày sự hiểu biết của em về các hoạt động QL mua bán trong DA.

KHÁI NIỆM QL MUA BÁN (hoạt động thầu/ khoán/ thuê/ mua)

▪ Các quy trình cần có để mua (purchase) và chiếm hữu (acquire) các sản phẩm, dịch vụ, hoặc

kết quả mà DN cần từ bên ngoài đội DA;

▪ Công tác QL hợp đồng;

▪ Quy trình điều khiển và điều tiết sự thay đổi cần có để phát triển & QL các hợp đồng; ▪

Các nghĩa vụ pháp lý phải thực hiện do hợp đồng quy định. QUY TRÌNH THỰC HIỆN:

B1: Hoạch định nhu cầu:

B2: Thực hiện kế hoạch mua bán

B3: Theo dõi QL công tác mua bán lOMoARcPSD| 10435767

B4: Kết thúc hợp đồng mua bán

11/ Phân biệt ưu và nhược điểm của Sơ đồ GANTT (Các công cụ QL tiến độ DA)

Sơ đồ Gantt thể hiện các đầu công việc or nhiệm vụ cụ thể = các ô sắp xếp theo trục time -

Mục đích của Gantt là xđ một tiến độ hợp lý nhất để thực hiện các hoạt động khác nhau của

DA tùy thuộc vào độ dài công việc, các điều kiện ràng buộc và kỳ hạn phải tuân thủ.

- Cấu trúc sơ đồ Gantt gồm 2 trục: trục dọc trình bày các nội dung công việc, trục ngang thể

hiện thời gian thực hiện công việc.

- Mỗi công việc được biểu hiện bằng một đoạn thẳng, độ dài đoạn thẳng là độ dài công việc,

vị trí của đoạn thẳng thể hiện quan hệ thứ tự trước sau công việc Ưu điểm:

- xđ những công việc khác nhau cần phải thực hiện trong khuôn khổ DA.

- xđ time (ngày công) để thực hiện cho từng công việc.

- xđ mối liên hệ giữa các công việc: công việc nào được tiến hành trước, công việc nào phụ

thuộc vào công việc nào. Điều này rất qtrong vì nó cho phép xđ tiến độ tối ưu cho DA. Vì:

+ Ư u tiên các công việc có kỳ hạn hoàn thành gần nhất;

+ Đ ơn hàng nào đặt trước sẽ thực hiện trước (ko phải luôn luôn là giải pháp tốt vì nó có

thể dẫn tới việc tăng mức dự trữ);

+ Ư u tiên những nhiệm vụ có độ dài time ngắn nhất; -

xđ độ dài time cho các công việc.

- Phân bố nguồn lực hợp lý: x em time hoàn thành của m ỗi nhiệm vụ, bạn có thể phân bổ tài

nguyên như nhân viên, vật liệu và thiết bị một cách hiệu quả.

- Dễ học, dễ nhận biết tình trạng thực tế của từng công việc cũng như của toàn bộ DA.

- Dễ xây dựng, do đó được sử dụng khá phổ biến

- Thấy được tình hình nhanh chậm của các công việc, tính liên tục của chúng. Từ đó có thể tái

sắp xếp lại công việc để đảm bảo tính liên tục và tái phân phối lại nguồn lực cho từng công

việc nhằm đảm bảo tính hợp lý,đẩy nhanh tiến độ.

- Theo dõi tiến trình thực hiện kế hoạch sx, xđ được time thực hiện chương trình sản xuất

đó,xđ được độ dài time thực hiện của DA, và khoảng time dự trữ của từng công việc Nhược điểm: lOMoARcPSD| 10435767

+ Khó khăn khi điều chỉnh thay đổi: Xây dựng cấu trúc phân chia công việc trong cùng lúc với

công cụ này khiến nhà QL có nguy cơ thực hiện lại toàn bộ lịch biểu DA khi ước tính thời

lượng sai hoặc bỏ sót gì đó.

+ Phức tạp với DA lớn và mang tính phức tạp: Khi DA c ó hàng trăm hoặc thậm chí hàng ngàn

nhiệm vụ, và các mối quan hệ phức tạp giữa chúng, việc hiển thị tất cả trên một sơ đồ Gantt

duyệt sẽ trở nên rất khó khăn. Người dùng có thể bị quá tải thông tin và mất đi cái nhìn tổng quan về DA.

+ Xử lý mối quan hệ ràng buộc giữa các công việc chưa hoàn hảo: trong các DA lớn và phức

tạp, các nhiệm vụ thường phụ thuộc vào nhau một cách phức tạp, và thậm chí có thể có sự

tương tác chéo giữa chúng. Sơ đồ Gantt ko thể thể hiện một cách chi tiết những mối quan hệ

phức tạp này, dẫn đến việc khó khăn trong việc đảm bảo sự phối hợp mượt mà giữa các nhiệm vụ.

+ Ko phù hợp với DA ko có time cố định: ko phải mọi DA đều có thể dự đoán và xđ được

time một cách chính xác từ đầu. Các DA sáng tạo, nghiên cứu phát triển hoặc các DA mà

yêu cầu sự thích nghi linh hoạt thường ko phù hợp với sơ đồ Gantt

VD: Sơ đồ gannt của nhóm

1. N ghiên cứu thị trường nước rửa chén 1 tuần

1.1 Nghiên cứu các yếu tố ảnh hưởng đến thị trường nước rửa chén: nhà cung cấp,

SP thay thế, môi trường KT, công nghệ, chính trị/pháp luật, tự nhiên, quốc tế

1.2 Nghiên cứu khách hàng: hành vi + nhân khẩu học của khách hàng

1.3 Phân tích đối thủ: Mỹ Hảo, Amway, Lix

1.4 Tổng kết và phân tích dữ liệu

1.5 Lập bảng báo cáo kết quả Xác định thị trường tiềm năng

Xác định chân dung khách hàng mục tiêu Báo cáo về đối thủ

2. L ập kế hoạch tài chính

2.1 Lập kế hoạch chi phí cho phương tiện truyền thông

2.2 Lập kế hoạch chi phí cho nhân viên

3. Lập kế hoạch truyền thông

3.1 Xác định thông điệp

3.2 Lựa chọn phương tiện truyền thông

Marketing trực tiếp (Direct Marketing): Content MKT + Tổ chức cuộc thi

Quảng cáo: trên truyền hình, trực tuyến, ngoài trời

4. Triển khai kế hoạch truyền thông lOMoARcPSD| 10435767

5. Giám sát, đo lường và điều chỉnh 6. Đánh giá hiệu quả

Lập báo cáo đánh giá kết quả cuối cùng của chiến dịch So

sánh kết quả với mục tiêu ban đầu

12/ Phân biệt cost trực tiếp và cost gián tiếp của một DA.

Cost DA là tổng số tiền cần thiết để kết thúc một giao dịch kinh doanh hoặc một DA công

việc. Có 2 loại cost DA đó là cost trực tiếp và cost gián tiếp.

▪ Cost trực tiếp (Direct Costs): cost trực tiếp bao g ồm các cost chi trả như:

− Các cá nhân làm việc trong DA: nhân viên cty hoặc các nhân viên, nhân sự thuê ngoài.

− Thiết bị: công cụ và máy móc hỗ trợ nhân viên sử dụng để hoàn thành DA − Nhiệm vụ

QLDA: nghĩa là tất cả các nhiệm vụ nhằm tạo điều kiện thuận lợi cho việc hoàn thành DA

trước một time nhất định và theo các yêu cầu cụ thể

− Nhiệm vụ kỹ thuật (nếu cần): tất cả công việc nghiên cứu, thiết kế và lắp đặt thiết bị được

thực hiện để hoàn thành DA

− Vận chuyển (nếu có): giá cước tùy chỉnh, đưa thành phẩm đến nhà bán lẻ, … ▪

Cost gián tiếp (Indirect Costs): bao gồm:

− cost hoạt động chung: tiền thuê văn phòng, điện nước, bảo hiểm, thiết bị văn phòng, tài nguyên, …

− Mức lương tăng hàng năm của nhân viên, phụ cấp ngoài lương, thưởng lễ, tết, …

− Các công cụ công nghệ hỗ trợ làm việc hiệu quả. Yếu tố T rực tiếp Gián tiếp Định nghĩa L à những cost mà chi cho

Là những cost ko thể dễ

các khoản mục trực tiếp của dàng được theo dõi và gán DA

cho một DA. Chúng thường

liên quan đến hoạt động QL

hoặc hỗ trợ toàn bộ tổ chức Ví dụ

C ác cá nhân làm việc trong

cost hoạt động chung, Mức

DA, Thiết bị, Nhiệm vụ

lương tăng hàng năm của

QLDA, Nhiệm vụ kỹ thuật,

nhân viên, phụ cấp ngoài Vận chuyển

lương, thưởng lễ, tết, công cụ công nghệ hỗ trợ Gán kết nối

c ost trực tiếp có thể được

cost gián tiếp ko thể gán

gán trực tiếp và một cách rõ trực tiếp cho DA cụ thể.

ràng cho SP hoặc DA cụ thể. Chúng thường được phân bổ

dựa trên tỷ lệ phần trăm

hoặc các phương pháp tính toán. lOMoARcPSD| 10435767 QL

c ost trực tiếp thường có sự

cost gián tiếp thường yêu

QL tốt hơn do sự kết nối rõ

cầu sự QL chặt chẽ để đảm ràng với SP hoặc DA

bảo rằng chúng được tính

toán và phân bổ một cách hợp lý. Ứng dụng

T hường được sử dụng để

Thường được sử dụng trong

tính giá SP hoặc dịch vụ,

các quyết định chi tiêu tổng

đánh giá hiệu suất của SP

thể, QL nguồn lực tổng thể hoặc DA. của doanh nghiệp. Ví dụ của Nhật, Lài:

Giới thiệu khóa học: Kỹ năng tin học văn phòng Hình

thức học: Offline, một lớp 30 người - nhận 3 lớp time

học: 1 tháng, 1 tuần 3 buổi - 1 buổi 2 tiếng Tên DA

DA cung cấp kĩ năng tin học văn phòng Đối tượng KH

Sinh viên mới ra trường và người người đi làm văn phòng cost khóa học

2.6 triệu/khóa nếu đăng kí đơn lẻ

2.4 triệu /khóa đối với đăng kí trên 3 người

Khóa học bao gồm Microsoft Word 2016 Microsoft Excel 2016 PHÂN LOẠI cost NỘI DUNG Trực tiếp 3 3tr/tháng

cost thuê giảng viên và trợ giảng

- 3 giảng viên: 8tr/người

- 3 trợ giảng: 3tr/người 45tr

Tài liệu học và VPP (bảng, bút, micro, máy in,

giấy in,...) - 500k/học viên 20tr

cost quảng cáo (thuê Agency,…) Gián tiếp 40tr/tháng cost thuê mặt bằng 30tr/tháng

cost thuê nhân sự khác( bảo vệ, kế toán, lao công,…) lOMoARcPSD| 10435767 20tr/tháng

cost dịch vụ (điện, nước, wifi,…) 30tr

Tổng cost dự trù phát sinh trong quá trình ban

đầu (ko đủ học viên - Đây là một loại cost gián

tiếp dự trù cho những sự kiện ko mong đợi hoặc

phát sinh trong quá trình DA. Nó ko liên quan

trực tiếp đến SP hoặc dịch vụ cụ thể) Tổng 218tr/tháng

90 học viên -> 2,42 triệu/tháng

13/ Trình bày các công việc cần thiết để xây dựng ngân sách DA. -

Ngân sách DA là kế hoạch phân phối nguồn quỹ cho các hoạt động DA nhằm đảm bảo

thực hiện tốt các mục tiêu cost, chất lượng và tiến độ của DA. -

Căn cứ vào tính chất hoạt động, ngân sách của một đơn vị chia thành ngân sách DA và

ngân sách cho các hoạt động ko theo DA // Căn cứ vào thời gian, ngân sách được chia thành

ngân sách dài hạn và ngân sách ngắn hạn

1/ Bảng ước tính cost & kế hoạch cost cho các khoản chi đã lên kế hoạch: cost lấy từ nguồn

nào, khi nào chi, nguồn lực gồm những gì, cost cho mỗi hoạt động là bao nhiêu 2/ Xđ tiến trình DA

3/ Xđ kế hoạch sử dụng các nguồn lực

Nhân lực, vật lực, vật liệu và thiết bị để tính toán cost thực hiện công việc đó.

VD: Để có chương trình offline tại điểm bán thì phải có standee, booth hoặc Trả lương cho nhân viên thực hiện DA

4/ Xđ các hợp đồng liên quan đến DA, chẳng hạn như hợp đồng với nhà cung cấp nguyên

liệu, đối tác sản xuất hoặc hợp đồng quảng cáo.

5/ Các quy định của doanh nghiệp: về QL tài chính, QL nguồn lực và tiến trình DA. Điều này

đảm bảo rằng DA được thực hiện theo các quy định nội bộ của tổ chức. Của Thảo: lOMoARcPSD| 10435767

1. X đ mục tiêu và phạm vi DA: Để hiểu rõ những gì DA c ần chi những khoản nào và

định mức ngân sách tổng quát cho DA. Phân loại các khoản cost thành các danh mục

cụ thể, chẳng hạn như cost cố định và biến đổi, cost trực tiếp và gián tiếp.

VD: Thời gian thực hiện DA: 3 tháng

Nguồn lực sử dụng: bên ngoài và bên trong

Mục tiêu: Tăng doanh số và nhận diện thương hiệu với thế hệ Millennial (1980 - 1998)

Các loại chi phí: nghiên cứu TT, lập kế hoạch, thực thi - trực tiếp

2. X đ nguồn tài chính: + xđ nguồn tài chính DA, bao gồm n guồn vốn riêng, vay mượn,

hỗ trợ từ chính phủ hoặc các bên liên quan.

+ Xđ các ràng buộc tài chính: Điều này bao gồm việc xđ các ràng buộc nguồn tài chính, chẳng

hạn như giới hạn về số tiền có sẵn hoặc điều khoản về việc sử dụng nguồn tài chính.

3. Xđ tiến trình DA để biết được thời điểm và số lần phải trả tiền cho các khoản cost

trong suốt time DA diễn ra.

VD: Trả lương cho PG/PG 1 tuần sau khi diễn ra chương trình, trả tiền booking KOL trong giai đoạn thực thi DA

4. X ây dựng ước tính cost thông qua các kỹ thuật dự toán:

Sử dụng các phương pháp ước tính, như ước tính từ trên xuống, từ dưới lên , bình quân,

tham số để có cái nhìn tổng quan về ngân sách.

Lập kế hoạch: 30tr/ Thực thi: 1 tỷ 170tr/ Phát sinh: 120tr/ Rủi ro: 830tr → 2,2 tỷ THÀNH COST PHÁT TIỀN SINH HẠNG MỤC MÔ TẢ COST PHÁT SINH

cost Nghiên cứu thị trường 3 0 tr 250 tr PR (Public Relationship - Quan hệ Công chúng) 25 tr

Thay đổi người/ trang báo Social Media 3 tr

Booking các tạp chí, KOL/

Influencer để truyền thông 140 tr chiến dịch 20 tr Thay đổi người KOL/KOC

cost địa điểm, quay dựng có sự

thay đổi/ thêm giờ so với kịch bản / thay thế diễn viên Content Video 5 0 tr 10 tr lOMoARcPSD| 10435767 Digital Media 80 tr 8 tr cài đặt thêm gói

Tối ưu hóa công cụ tìm kiếm với từ khóa 18 tr 3 tr

Lên hoạt động kích thích

người tiêu dùng trên đt 5 0 tr 10 tr

cost activation tại điểm bán 1 00 tr 10 tr nhân sự: 300 tr - nội bộ công ty 70 000 - thuê ngoài 40 tr

Phát sinh thêm giờ làm việc

cost gián tiếp (văn phòng, thiết bị…) 20tr 2 tr

5. X đ dự trù dự phòng: Dự trù một số tiền dự phòng để đ ối phó với các biến cố ko

mong muốn hoặc các thay đổi trong DA.

6. K iểm tra và xác minh: Kiểm tra và xác minh ngân sách với các bên liên quan, bao gồm

cấp QL, đối tác, và những người có quyền ra quyết định. // Đảm bảo rằng ngân sách

có tính khả thi và phù hợp với mục tiêu và phạm vi DA.

14/ Rủi ro có những đặc điểm nào?

- Tính khẩn cấp: là khoảng time mà việc ứng phó với r ủi ro cần được thực hiện một đòi hỏi

phải nhanh chóng, kịp thời. vd: khi thực hiện chiến dịch truyền thông có sử dụng KOL, ko may

KOL đó xảy ra sự cố dính phốt thì nhãn hàng phải xử lý ngay lập tức để tránh ảnh hưởng tới thương hiệu.

- Tính tiệm cận: là khoảng time trước khi rủi ro có thể ảnh hưởng tới 1 hoặc nhiều mục tiêu

của DA ví dụ: bình chữa cháy bị hỏng (khoảng time ngắn) và có hỏa hoạn xảy ra cần dùng đến

bình chữa cháy tuy nhiên bình hỏng và ko thể dập lửa cho thấy tính tiệm cận cao. Nếu 1 tháng sau

(khoảng time dài) mới xảy ra hỏa hoạn thì tính tiệm cận thấp

- Ngủ mê: là khoảng time có thể trôi qua sau khi rủi r o đã xảy ra trước khi tác động của nó

được phát hiện ví dụ: bình chữa cháy bị hỏng (khoảng time ngắn) và có hỏa hoạn xảy ra cần

dùng đến bình chữa cháy tuy nhiên bình hỏng và ko thể dập lửa cho thấy tính ngủ mê thấp.

Nếu 1 tháng sau (khoảng time dài) mới xảy ra hỏa hoạn thì tính ngủ mê cao.

- Khả năng QL: có thể QL các tác động của rủi ro: thường xuyên kiểm tra bình chữa cháy, chuẩn

bị thêm các phương án dự phòng khác như hệ thống vòi phun nước tự động…

- Khả năng kiểm soát: mức độ mà người QL rủi ro có t hể kiểm soát kết quả của rủi ro. VD: khi

xảy ra hỏa hoạn nhỏ chúng ta có thể kiểm soát tuy nhiên trong trường hợp hỏng bình chữa

cháy cộng với yếu tố môi trường thuận lợi cho đám cháy thì hậu quả rất khó kiểm soát. - Khả lOMoARcPSD| 10435767

năng phát hiện: sự phát hiện và nhận ra kết q uả rủi ro sắp xảy ra: trong trường hợp bình

chữa cháy bị hỏng các chi tiết nhỏ như van, tắc ống.. thì rất khó phát hiện ra.

- Kết nối: mức độ rủi ro liên quan đến rủi ro riêng l ẻ khác.

- Tác động trực tiếp đến chiến lược: rủi ro ảnh hưởng tiêu cực hoặc tích cực đến các mục tiêu

của chiến lược tổ chức khi thực hiện chiến dịch t ruyền thông có sử dụng KOL, ko may KOL

đó xảy ra sự cố dính phốt lúc này sự cố có thể là cơ hội để nhãn hàng đưa ra các hoạt động

để lan truyền tốt hơn hoạt động truyền thông hoặc cũng có thể dẫn đến nguy cơ người dùng tẩy chay thương hiệu

- Tính tương trợ: mức độ rủi ro được nhiều bên liên q uan nhận thấy là quan trọng

15/ Liệt kê các chiến lược đối phó với rủi ro Chiến lược: Né tránh

- Khái niệm: làm cho khả năng xảy ra rủi ro = 0

- Điều kiện: Rủi ro là nguy cơ và có mức độ ưu tiên, t ác động khả năng xảy ra cao. - Mục đích:

Chiến lược né tránh được thực hiện để loại bỏ nguy cơ do rủi ro gây ra hoặc bảo vệ DA khỏi

tác động của nó. Chiến lược né tránh có thể liên quan đến việc thay đổi một số khía cạnh của

kế hoạch QLDA hoặc thay đổi mục tiêu đang gặp nguy hiểm để loại bỏ hoàn toàn mối đe dọa,

giảm khả năng xảy ra của nó xuống 0. - Hành động:

+ Các hành động né tránh có thể bao gồm loại bỏ nguyên nhân gây ra mối đe dọa, kéo dài

tiến độ, thay đổi chiến lược DA hoặc giảm phạm vi.

+ Thông qua việc sử dụng các cơ sở dữ liệu, thông tin đáng tin cậy để lập DA nhằm tránh các

tính toán sai lầm trong bước lập DA hoặc dừng triển khai thực hiện DA khi tình hình kinh tế vĩ

mô ko ổn định, lạm phát lớn, giá cả tăng nhanh. Khi lập tiến độ thi công, người ta có thể lập

tiến độ để thi công phần ngầm DA vào mùa khô để tránh các rủi ro do mưa bão gây ra cho DA

khi thi công hạng mục này.

VD: Chọn công nghệ ổn định: Nếu có sự lựa chọn về công nghệ cho DA, bạn có thể tránh sử

dụng công nghệ mới hoặc ko kiểm chứng, và thay vào đó chọn công nghệ đã được chứng

minh là ổn định và phù hợp với mục tiêu của DA.

Chiến lược: chuyển giao

- Khái niệm: làm lệch hướng hoặc phân bổ rủi ro với bên thứ 3 chấp nhận rủi ro.

- Điều kiện: Rủi ro là nguy cơ, có ưu tiên thấp

- Mục đích: Chuyển giao bao gồm việc chuyển mối đe dọa cho bên thứ 3 để QL rủi ro và chịu

tác động nếu mối đe dọa xảy ra + thanh toán phần cost rủi ro cho bên chấp nhận rủi ro.

- Hành động: việc sử dụng bảo hiểm, tiền cọc, bảo đảm, bảo lãnh,... Các thỏa thuận có thể

được sử dụng để chuyển trách nhiệm đối với những rủi ro cụ thể cho một bên khác VD: Khi

thực hiện DA truyền thông offline có sử dụng các PG/PB một công ty đã chọn thuê ngoài 1

agency để QL đội ngũ này, khi có vấn đề xảy ra với các PG/PB thì agency sẽ chịu trách nhiệm chính.

Chiến lược giảm nhẹ/ điều hòa: lOMoARcPSD| 10435767

- Khái niệm: giảm nhẹ/ cân bằng điều tiết hậu quả của rủi ro - Điều kiện: Rủi ro là nguy cơ

có ưu tiên, tác động cao. - Mục đích:

+ Giảm khả năng xuất hiện và/ hoặc tác động của một mối đe dọa. Hành động giảm thiểu

sớm thường hiệu quả hơn là cố gắng sửa chữa thiệt hại sau khi mối đe dọa đã xảy ra.

+ Trong trường hợp ko thể giảm khả năng xảy ra, hành động giảm thiểu có thể làm giảm tác

động bằng cách nhắm mục tiêu tới các yếu tố làm tăng mức độ nghiêm trọng.. - Hành động:

+ Áp dụng các quy trình ít phức tạp hơn, tiến hành nhiều thử nghiệm hơn hoặc chọn nhà

thầu ổn định hơn, thiết kế phần dự phòng cho một hệ thống phức tạp có thể làm giảm tác

động tới DA do sự hỏng hóc của các bộ phận hệ thống.

+ Thông qua việc lựa chọn các nhà cung ứng có uy tín, kinh nghiệm, năng lực tốt và tình hình

tài chính lành mạnh sẽ làm giảm nguy cơ hàng hoá bị cung ứng chậm; ko đảm bảo về khối

lượng, chất lượng hoặc bị nhà cung ứng chiếm dụng tiền tạm ứng hợp đồng.

VD: rủi ro liên quan đến thiếu nguồn lực nhân sự. Thực hiện đào tạo và chia sẻ kiến thức:

Đảm bảo rằng kiến thức và kỹ năng quan trọng ko chỉ nằm trong tay một số nhân viên cụ thể.

Thực hiện chương trình đào tạo và chia sẻ kiến thức giữa các thành viên trong đội DA để họ

có thể thay thế nhau trong trường hợp cần.

Chiến lược chấp nhận:

- Mục đích: thừa nhận sự tồn tại của nguy cơ/cơ hội, nhưng ko thực hiện các hành động

chủ động nào. Sự chấp nhận có thể là chủ động hoặc bị động

- Điều kiện áp dụng: nguy cơ/ cơ hội có mức độ ưu tiên thấp và nó cũng có thể được áp

dụng khi ko thể hoặc ko hiệu quả để giải quyết nguy cơ/ cơ hội theo bất kỳ cách nào khác. - Hành động:

+ Thiết lập một khoản dự phòng, bao gồm thời gian, ngân sách hoặc nguồn lực để xử lý mối

đe dọa hoặc tận dụng cơ hội nếu nó xảy ra

+ Chấp nhận thụ động ko bao gồm hành động chủ động ngoài việc xem xét định kỳ để đảm

bảo rằng rủi ro ko thay đổi đáng kể

VD về một DA xây dựng, khi thời tiết bất ngờ chuyển xấu làm hư hại tới một vài phần của

công trình thì buộc nhà QLDA phải chịu rủi ro này hoàn toàn và phải lấy nguồn kinh phí dự

phòng để xây dựng lại.

Chiến lược leo thang/ trình lên:

- K hái niệm: là khi phương án ứng phó rủi ro được đề xuất vượt quá quyền của người

QLDA khi đó các bộ phận liên quan sẽ giải quyết.

- M ục đích: giải quyết DA thông qua việc trình lên cấp trên. Các bộ phận có liên quan khác

của tổ chức sẽ giải quyết các trường hợp này chứ ko phải ở cấp DA.

- Đ iều kiện áp dụng: rủi ro là nguy cơ/ cơ hội nằm ngoài phạm vi của DA hoặc phương án

ứng phó rủi ro được đề xuất vượt quá thẩm quyền của người QLDA.

- Hành động: trình lên cấp trên. lOMoARcPSD| 10435767

+ Các nguy cơ/ cơ hội thường được trình lên đến mức phù hợp với các mục tiêu sẽ bị ảnh

hưởng nếu nguy cơ/ cơ hội xảy ra

+ Các nguy cơ/ cơ hội được trình lên ko được nhóm DA giám sát thêm sau khi báo cáo.

VD: Rủi ro về sự ko đồng tình của các bên liên quan: Trong một DA phát triển phần mềm, nhà

QLDA đã gặp vấn đề về sự ko đồng tình của các bên gồm KH, các phòng ban nội bộ và đối tác

liên quan. Mọi người có quan điểm khác nhau về phạm vi DA, hoặc lịch trình, và ko thể đạt

được sự thống nhất trong việc giải quyết các mâu thuẫn. Lúc này nhà QLDA cần báo cáo cho

QL cấp cao hơn để ra quyết định giải quyết.

Chiến lược khai thác (ngược với khả năng né tránh)

- Điều kiện: cơ hội có mức độ ưu tiên cao mà tổ chức muốn đảm bảo rằng cơ hội đó được thực hiện.

- Mục đích: nắm bắt lợi ích liên quan đến một cơ hội c ụ thể bằng việc đảm bảo rằng nó

chắc chắn xảy ra, tăng xác suất xuất hiện lên 100%.

- Hành động: + Các phản hồi có thể bao gồm việc chỉ định các nhân sự tài năng nhất của

tổ chức cho DA để giảm time hoàn thành, sử dụng công nghệ mới hoặc nâng cấp công

nghệ để giảm cost và thời gian, đảm bảo chắc chắn đạt được các mục tiêu của DA. + Hoặc

khi có KH hứa mua SP BĐS với điều kiện DA phải hoàn thành trước một thời hạn nhất

định nào đó, chủ đầu tư chấp nhận cost thêm cho nhà thầu để họ đẩy nhanh tiến độ DA

mà vẫn đảm bảo chất lượng sản phẩm, nhằm mục tiêu tận dụng cơ hội tiêu thụ SP BĐS của DA.

VD: Trong DA phát triển một ứng dụng di động, sau khi hoàn thành và triển khai sản phẩm,

nhóm QLDA nhận thấy có cơ hội mở rộng sử dụng ứng dụng để tạo thêm giá trị và tối ưu hóa

lợi ích. Nhóm đã thực hiện nghiên cứu thị trường và thu thập ý kiến từ người dùng để có thể

phát triển tính năng mới, tích hợp với các dịch vụ khác, hoặc mở rộng sang các thị trường

mới. Nhằm khai thác nhiều khía cạnh để phát triển thêm cho ứng dụng.

Chiếc lược nâng cao/ gia tăng >< giảm nhẹ điều hòa:

- Mục đích: tăng khả năng xảy ra và/ hoặc tăng ảnh hưởng tích cực từ cơ hội

Hành động tăng cường sớm thường hiệu quả hơn là cố gắng cải thiện lợi ích sau khi cơ hội đã

xảy ra. Khả năng xảy ra của cơ hội có thể tăng lên bằng cách tập trung chú ý vào nguyên nhân

của nó. Khi ko thể tăng khả năng xảy ra, có thể làm tăng tác động bằng cách nhắm mục tiêu

tới các yếu tố làm tăng mức độ của lợi ích.

- Điều kiện: Cơ hội có ưu tiên, tác động cao

- Hành động: thêm nhiều nguồn lực hơn để hoạt động kết thúc sớm. Chả hạn, khi DA kinh

doanh BĐS đang gặp khó khăn do thị trường đóng băng, nếu thị trường đầu ra có diễn

biến ấm lên, chủ đầu tư thực hiện các biện pháp để đẩy nhanh tiến độ thực hiện DA nhằm

sớm đưa SP ra thị trường, nâng cao cơ hội đạt được hiệu quả của DA

VD: Trong một DA phát triển SP phần mềm, sau khi SP đã đi vào sản xuất và sử dụng, nhóm

QLDA đã nhận thấy có cơ hội để nâng cao SP và tạo thêm giá trị cho KH. Dựa trên phản hồi từ

người dùng và các yêu cầu mới, nhóm DA đã phát triển một kế hoạch để cải thiện sản phẩm:

gồm việc thêm tính năng mới, tối ưu hóa hiệu suất hoặc cải thiện giao diện người dùng. lOMoARcPSD| 10435767

Chiến dịch chia sẻ >< chuyển giao

- K hái niệm: Chia sẻ liên quan đến việc chuyển cơ hội cho bên thứ ba để bên thứ ba chia sẻ

lại một số lợi ích nếu cơ hội xảy ra. Điều quan trọng là phải chọn bên thứ ba được chia sẻ

một cách cẩn thận để họ có thể nắm bắt cơ hội một cách tốt nhất vì lợi ích của DA.

- Đ iều kiện: cơ hội, có ưu tiên thấp

- H ành động: gồm việc tạo ra các liên danh để đấu thầu DA, hoặc liên doanh để thực hiện

các DA đầu tư xây dựng, hay việc các nhà đầu tư cùng thành lập một SP DA để thực hiện

DA trong hình thức đối tác công - tư chính là các trường hợp vận dụng chiến lược này.

VD: Trong một DA xây dựng cầu, QLDA nhận thấy một số rủi ro liên quan đến môi trường

xung quanh công trình như là sự ảnh hưởng của các cây xanh gây cản trở. Để QL rủi ro này, họ

áp dụng chiến lược chia sẻ như sau nhà QLDA chia sẻ thông tin về rủi ro với các bên liên:

chính quyền địa phương, cộng đồng dân cư xung quanh DA. Dựa trên phản hồi từ các bên liên

quan, QLDA phát triển các biện pháp QL rủi ro cụ thể như chặt, tỉa cây xanh.

16/ Trình bày cách nhận biết và mô tả rủi ro. Nêu VD minh hoạ. Nhận biết:

- Xđ điều kiện xuất hiện rủi ro: xđ tất cả các yếu tố có thể gây ra rủi ro, bao gồm nội bộ và

ngoại trừ. Ví dụ: sai sót nhân viên, biến đổi thị trường, thay đổi chính trị, thiên tai, v.v.

- Thu thập thông tin dữ liệu: Điều này có thể bao gồm việc nghiên cứu thị trường, phân tích

DA, và tương tác với các bên liên quan.

- Xđ mức độ và phạm vi/tầm ảnh hưởng của rủi ro tới cost, tiến độ, chất lượng DA: Đánh

giá hậu quả tiềm năng của mỗi rủi ro nếu nó xảy ra. Điều này có thể bao gồm thất thoát tài

chính, thương tổn về hình ảnh, ảnh hưởng đến KH và nhân viên, v.v.

- Xđ những đối tượng bị tác động bởi rủi ro: Đánh giá hậu quả tiềm năng của mỗi rủi ro nếu

nó xảy ra. Điều này có thể bao gồm thất thoát tài chính, thương tổn về hình ảnh, ảnh

hưởng đến KH và nhân viên, v.v. MÔ TẢ RỦI RO

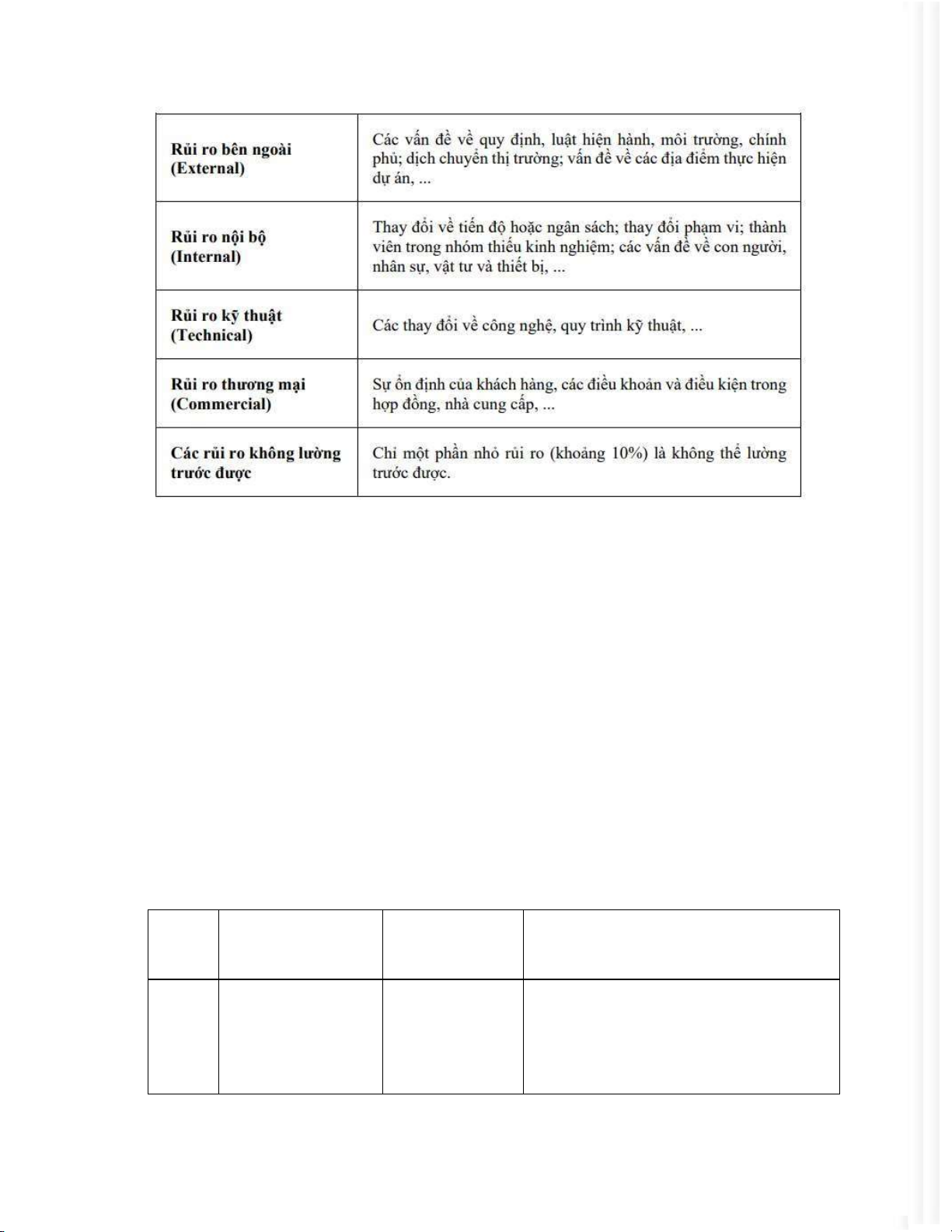

a.Tạo danh sách rủi ro: Liệt kê tất cả các rủi ro đã xđ trong bước nhận biết.

Một danh sách chuẩn phân loại các rủi ro, nó có thể giúp chúng ta đảm bảo các rủi ro ko bị

bỏ sót trong quá trình thực hiện các DA. Các danh mục này thuộc các lĩnh vực phổ biến hay là

từ các nguồn rủi ro mà công ty hoặc các DA tương tự đã trải qua. Có thể bao gồm những thứ

như: ▪ Thay đổi công nghệ ▪ Thiếu nguồn lực

▪ Các rào cản về quy định, luật hiện hành

▪ Hoặc các vấn đề văn hóa

Ngoài ra, rủi ro có thể được phân loại theo nhiều cách, bao gồm: lOMoARcPSD| 10435767

b. Mô tả rủi ro chi tiết: Đưa ra mô tả chi tiết về m ỗi rủi ro, bao gồm các yếu tố quan trọng sau:

- Nguồn gốc và nguyên nhân gây ra rủi ro.

- Xác suất xảy ra và tầm ảnh hưởng.

- Các yếu tố kiểm soát hiện tại và hiệu quả của chúng.

- Biện pháp dự phòng và ứng phó hiện tại.

- Các biện pháp kiểm soát đề xuất để giảm thiểu rủi ro.

- Ước tính mức độ nghiêm trọng của rủi ro. c.

Ước tính mức độ ưu tiên: Sử dụng các phương pháp n hư mô hình đánh giá rủi ro

hoặc phân tích độ ưu tiên để xđ rủi ro nào cần xử lý ưu tiên cao hơn. d.

Xây dựng kế hoạch ứng phó và dự phòng: Dựa trên t hông tin đã thu thập, phát triển

kế hoạch để xử lý và giảm thiểu rủi ro theo mức độ ưu tiên.

Quá trình nhận biết và mô tả rủi ro là một phần quan trọng của QL rủi ro và giúp SP hoặc tổ

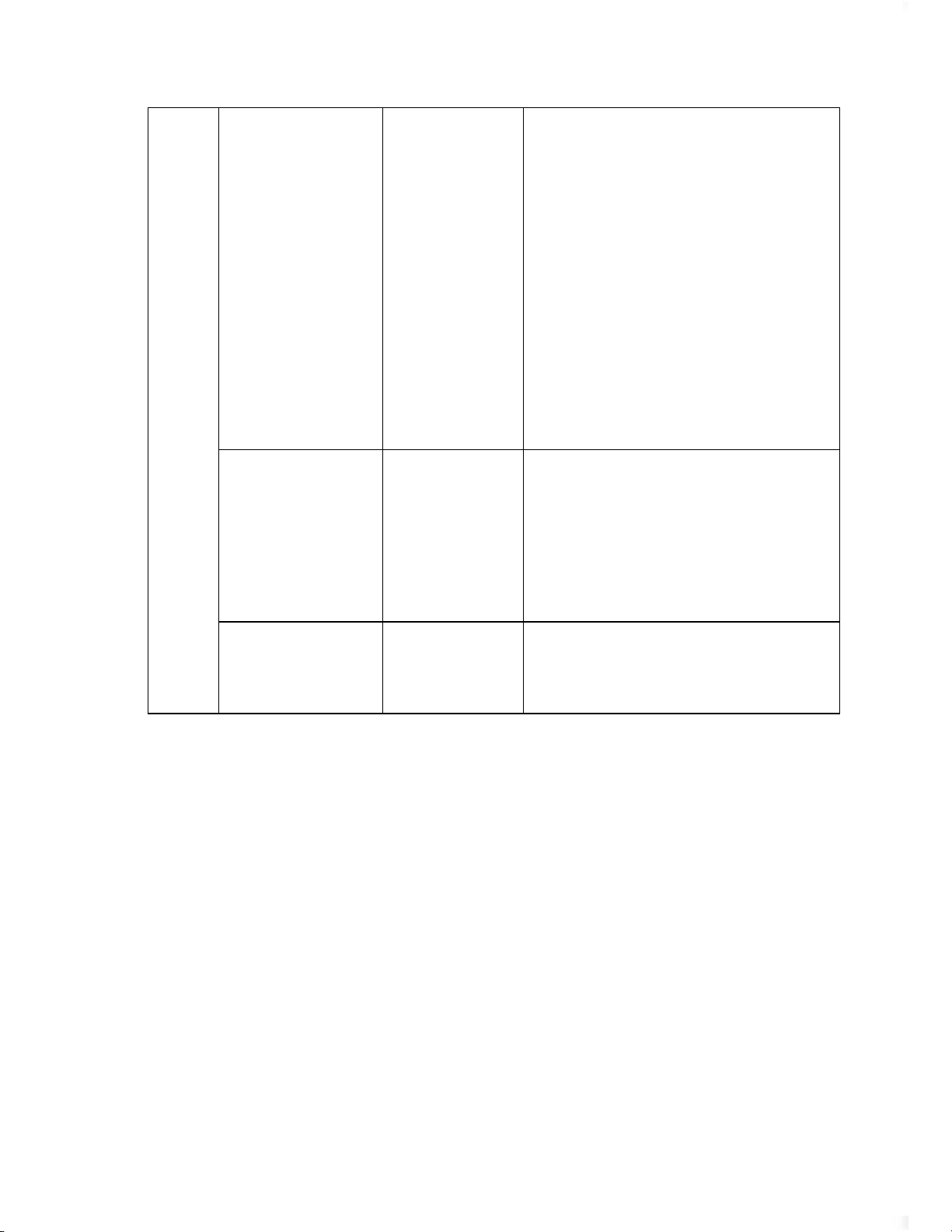

chức dự đoán và ứng phó với các tình huống có thể gây thiệt hại. Phân Xđ rủi ro Hậu quả rủi ro

Phương án đối phó với rủi ro loại rủi ro Rủi ro Tiến độ bị chậm Các công việc Giảm nhẹ/ Điều hòa nội bộ hơn so với dự kiến phụ thuộc nhau

Sử dụng các công cụ QL tiến độ DA như (Intern bị ảnh hưởng

sơ đồ Gannt, sơ đồ PERT→ giúp các nhà al)

QL theo dõi, giám sát nhiệm vụ công việc cần thực hiện trong DA lOMoARcPSD| 10435767 Xuất hiện cost phát sinh

QL phê duyệt thay đổi (Change Request)

nhằm đảm bảo mọi sự chậm trễ hoặc ảnh

hưởng chậm trễ đến DA đều được phê duyệt.

Bổ sung nguồn lực thay thế để đẩy nhanh

tiến độ các công việc khác trên đường găng.

Trong trường hợp tiếp tục ko cải thiện

được tình hình DA có thể được đưa sang

trạng thái thành lập hội đồng đánh giá →

đưa ra các giải pháp và chỉ đạo để DA về đích kịp tiến độ. Bảo mật thông tin Thông tin DA bị Chấp nhận kém 100tr rò rỉ

Phổ biến với nhân viên về quy định bảo mật Đối thủ có thể

Khiển trách nếu xảy ra tình huống xấu

nhái SP và tung ra Khai thác trước

Sử dụng tin đồn để làm hiệu ứng tò mò

cho DA, đẩy mạnh truyền thông PG/PB ko hoàn Tốn cost nhưng Chuyển giao:

thành nhiệm vụ 30tr ko đem lại hiệu

Thuê công ty chuyên QL PG/PB, đồng thời quả

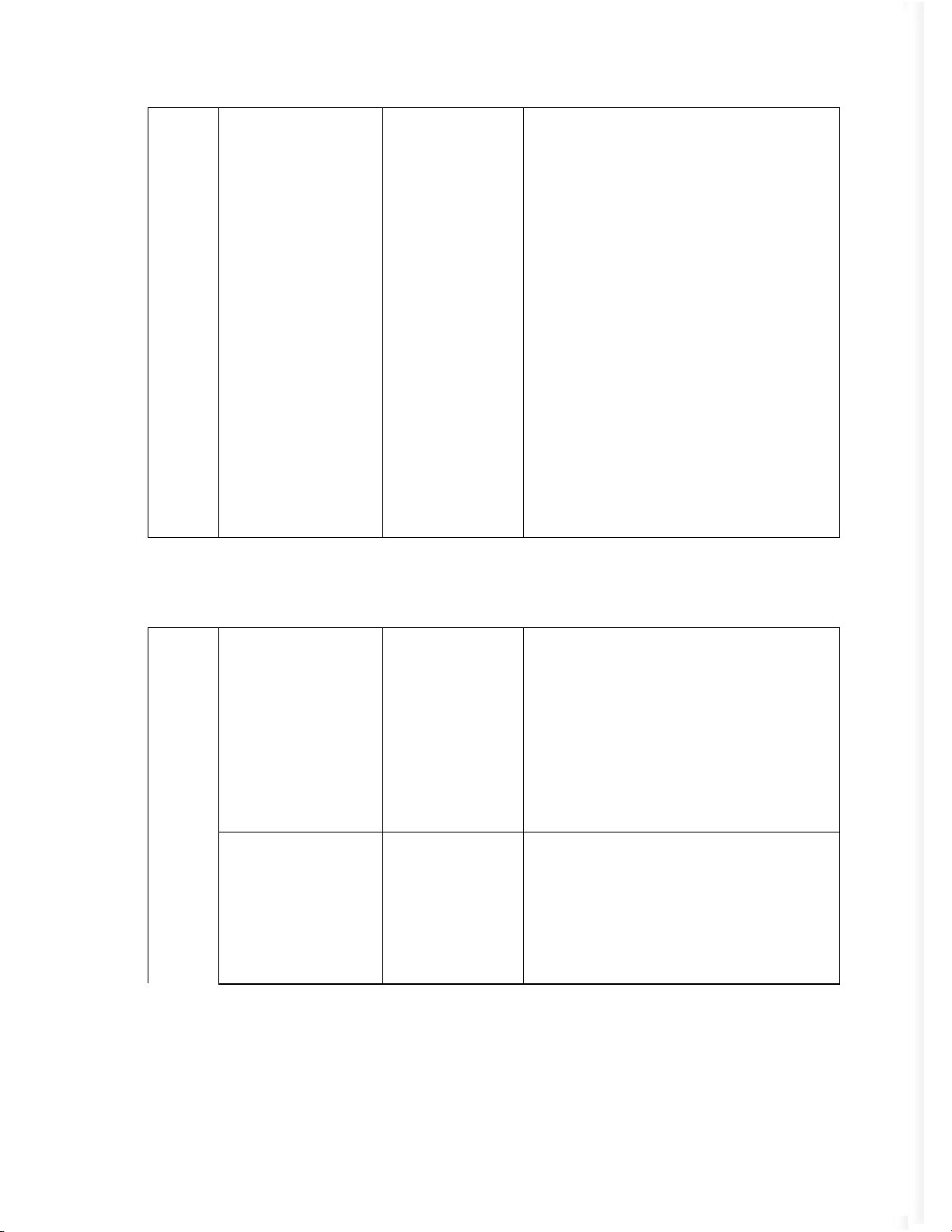

đưa ra KPI và quy định làm việc rõ ràng → đảm bảo đầu ra lOMoARcPSD| 10435767 Rủi ro Thế giới khuyến Thay đổi chất Khai thác: bên

khích giảm thiểu rác liệu bao bì, ảnh

Phát triển dòng bao bì mới bằng nhựa tái ngoài thải nhựa (Đứng hưởng đến quy

sinh (Dùng để chỉ các loại nhựa được sản

(Extern trước vấn nạn rác trình sản xuất

xuất từ rác thải nhựa thu gom. Chúng có al) thải nhựa gây ô

thể tái chế lại nhiều lần, vòng sản xuất nhiễm môi trường

tuần hoàn này giúp cho nhựa tái sinh có biển nghiêm trọng,

giá thành thấp hơn so với các loại nhựa người dùng ngày

khác) → cắt giảm rác thải nhựa cũng như càng hướng tới lối

lượng nhựa mới được sản xuất thêm hàng sống xanh, sử dụng

năm, đồng thời tận dụng nguồn nhựa tái các SP thân thiện sinh tại Việt Nam với môi trường, hạn chế rác thải nhựa. Là nhãn hàng luôn song hành trong cuộc sống của mỗi gia đình Việt, Sunlight muốn góp một phần nhỏ bé trong việc thay đổi thói quen sử dụng và tái chế rác thải nhựa bằng việc thay đổi thiết kế mới của chai Sunlight lau sàn 1kg thân thiện hơn với môi trường) KH có xu hướng Ảnh hướng đến Khai thác chuyển sang dùng nội dung hình

Nghiên cứu và phát triển SP mới dành cho máy rửa chén

ảnh truyền thông máy rửa chén: bột rửa chén, viên rửa chén

→ tăng thị phần, thu hút KH mới Quy mô KH giảm lOMoARcPSD| 10435767 Đối thủ chơi xấu, Người dân khó Giảm thiểu/Điều hòa làm hàng nhái phân biệt được,

Đăng ký quyền sở hữu trí tuệ → người 500tr dẫn đến mua

làm hàng giả sẽ bị khởi kiện nhầm hàng

Cảnh báo KH về vấn đề này qua các

Tăng cạnh tranh, phương tiện truyền thông → nâng cao giảm lợi nhuận

nhận thức người tiêu dùng, tận dụng marketing truyền miệng Ảnh hưởng uy tín của Sunlight

Giáo dục thị trường bằng các biển quảng

cáo ngoài trời ở siêu thị, tạp hóa, trung

tâm thương mại. Đồng thời chú trọng

quảng cáo trên truyền hình → tăng nhận diện thương hiệu Rủi ro SP bị tràn, đổ trong

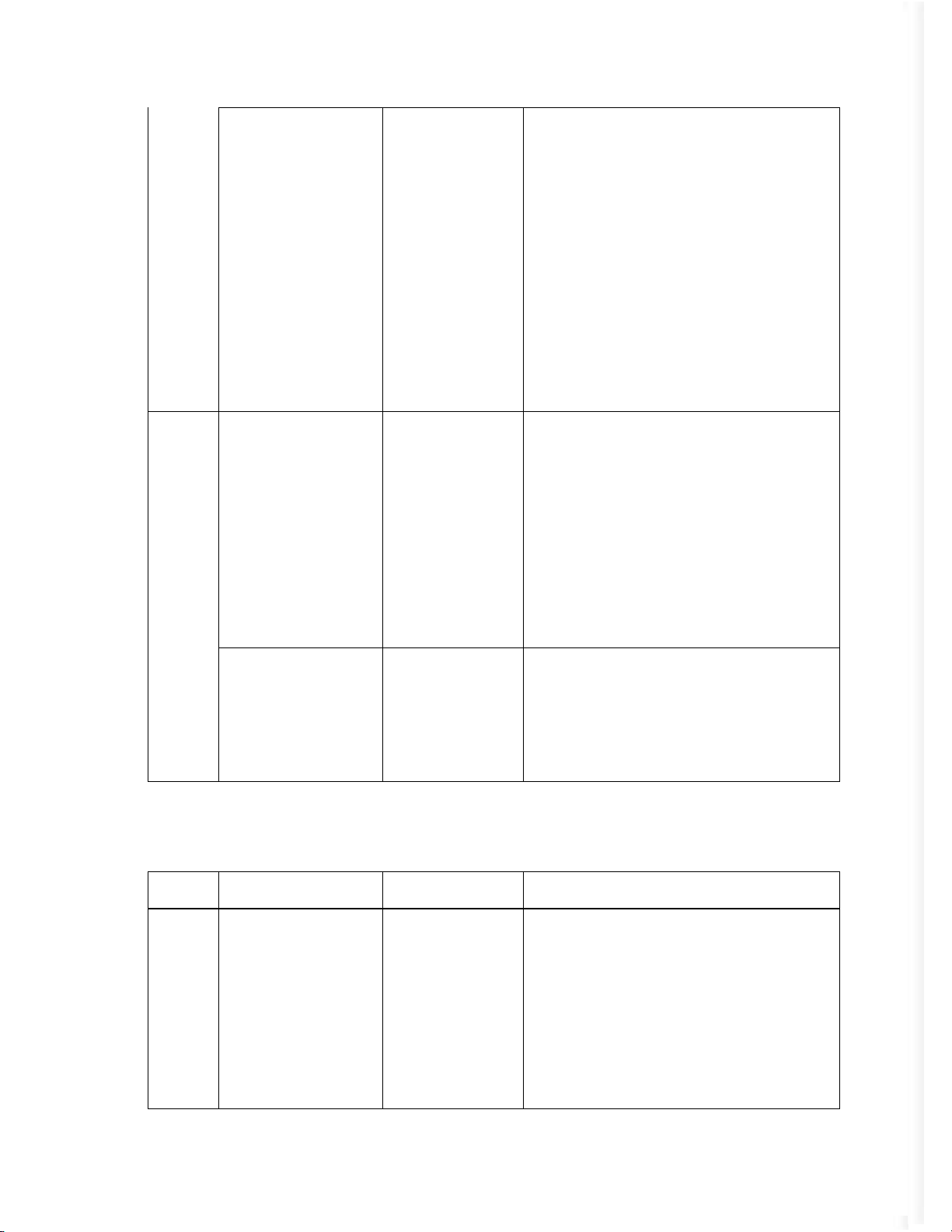

Chất lượng hàng Chuyển giao kỹ quá trình vận

hóa ko đồng đều Bổ sung cam kết “Giao hàng nguyên vẹn” thuật chuyển KH ko hài lòng

trong hợp đồng với nhà phân phối → nếu (Techni

có vấn đề thì bên nhà phân phối sẽ chịu cal) trách nhiệm Chấp nhận:

Liên hệ khách nhanh nhất có thể để đổi

trả hàng → tạo sự hài lòng cho KH, tăng uy tín thương hiệu Cuộc thi ít người

Hiệu ứng truyền Giảm thiểu/Điều hòa: tham gia thông yếu, chiến

Tăng cost chạy quảng cáo → tiếp cận đến dịch bị hạ nhiệt nhiều tệp KH hơn

Booking người nổi tiếng để tiên phong

cho cuộc thi → truyền cảm hứng để mọi người tham gia Rủi ro cost booking KOL

Kế hoạch bị thay Giảm thiểu/ Điều hòa:

thương vượt quá ngân sách đổi

Thương lượng với QL KOL → hạ giá xuống, mại tăng quyền lợi cho KOL ko thể trình lên cấp trên để xin

Chuẩn bị sẵn danh sách KOL thay thế và

tăng ngân sách vì nguồn kinh phí dự trù chiến dịch đang trong giai đoạn thực thi lOMoARcPSD| 10435767 KOL bị dính tin đồn Ảnh hưởng đến

Chấp nhận - Chuyển giao: xấu uy tín thương

Trong trường hợp tin đồn là sự thật, hiệu và chiến

Sunlight sẽ xóa hết tất cả những hình ảnh dịch

liên quan đến KOL trong chiến dịch

Bổ sung điều khoản, quyền lợi trong hợp

đồng để khi xảy ra tình huống xấu thì bên

QL KOL sẽ bồi thường, chịu trách nhiệm Khai thác:

Trong trường hợp tin đồn vô căn cứ,

Sunlight sẽ lên tiếng bênh vực và ủng hộ

→ tạo dựng hình ảnh đẹp cho Sunlight

Các rủi Hỏa hoạn, cháy nổ Thiệt hại về SP Chấp nhận ro ko tại điểm bán 200tr

và các biển quảng Đăng ký hợp đồng bảo hiểm tài sản lường cáo tại siêu thị trước được

Dịch bệnh, thiên tai Hạn chế đi lại, Chấp nhận các hoạt động

Lập kế hoạch dự trữ tài chính, đồng thời marketing tại

đa dạng hóa nguồn cung ứng điểm bán sẽ ko thực hiện được

QL hợp đồng chặt chẽ → Khi đàm phán

hợp đồng mới, bạn cần đánh giá tác động Các vấn đề an

của yếu tố ko lường trước đến nghĩa vụ toàn được đề đôi bên cao, phát sinh cost để bảo vệ

Ví dụ: nếu ngân hàng hoặc thị trường nhân công, duy

ngoại hối đóng cửa bất ngờ, điều này có trì chất lượng SP

thể có tác động đến việc tính toán "ngày

làm việc" và time thực hiện trong hợp

đồng hoặc tài liệu tài chính.

QL lao động → Tất cả nhân viên phải được

theo dõi chặt chẽ tình trạng sức khỏe

Tài liệu liên quan:

-

Bài tập nhóm Kế hoạch "Dấu chân hạnh phúc" môn Nhập môn Quản lý dự án | Học viện Công Nghệ Bưu Chính Viễn Thông

140 70 -

Câu hỏi vấn đáp Chương 1-6 môn Nhập môn Quản lý dự án | Học viện Công Nghệ Bưu Chính Viễn Thông

93 47 -

Đề cương ôn tập môn Nhập môn Quản lý dự án | Học viện Công Nghệ Bưu Chính Viễn Thông

148 74 -

Quy trình sản xuất và kiểm soát chất lượng môn Nhập môn Quản lý dự án | Học viện Công Nghệ Bưu Chính Viễn Thông

165 83 -

Đề cương môn Nhập môn Quản lý dự án | Học viện Công Nghệ Bưu Chính Viễn Thông

145 73