Đề cương chi tiết môn Kế Toán Tài Chính môn Kế toán tài chính | Trường Đại Học Tây Nguyên

Chương trình học môn kế toán tài chính giúp vận dụng được hệ thống tài khoản kế toán để thực hiện các định khoản nghiệp vụ kinh tế phát sinh thành thạo.

Môn: Kế toán tài chính1 (KTTC 1) 14 tài liệu

Trường: Trường Đại học Tây Nguyên 331 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 39651089

TRƯỜNG ĐẠI HỌC KINH TẾ – LUẬT CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

KHOA KẾ TOÁN – KIỂM TOÁN Độc lập – Tự do – Hạnh phúc

ĐỀ CƯƠNG CHI TIẾT

Môn học: Kế Toán Tài chính chuyên ngành 2 1. THÔNG TIN CHUNG Mã môn học: Số tín chỉ: 4 Số tiết: 60 Môn học tiên quyết: Nguyên lý kế toán Chương trình đào tạo: Kế toán Học kỳ thứ: 5/8

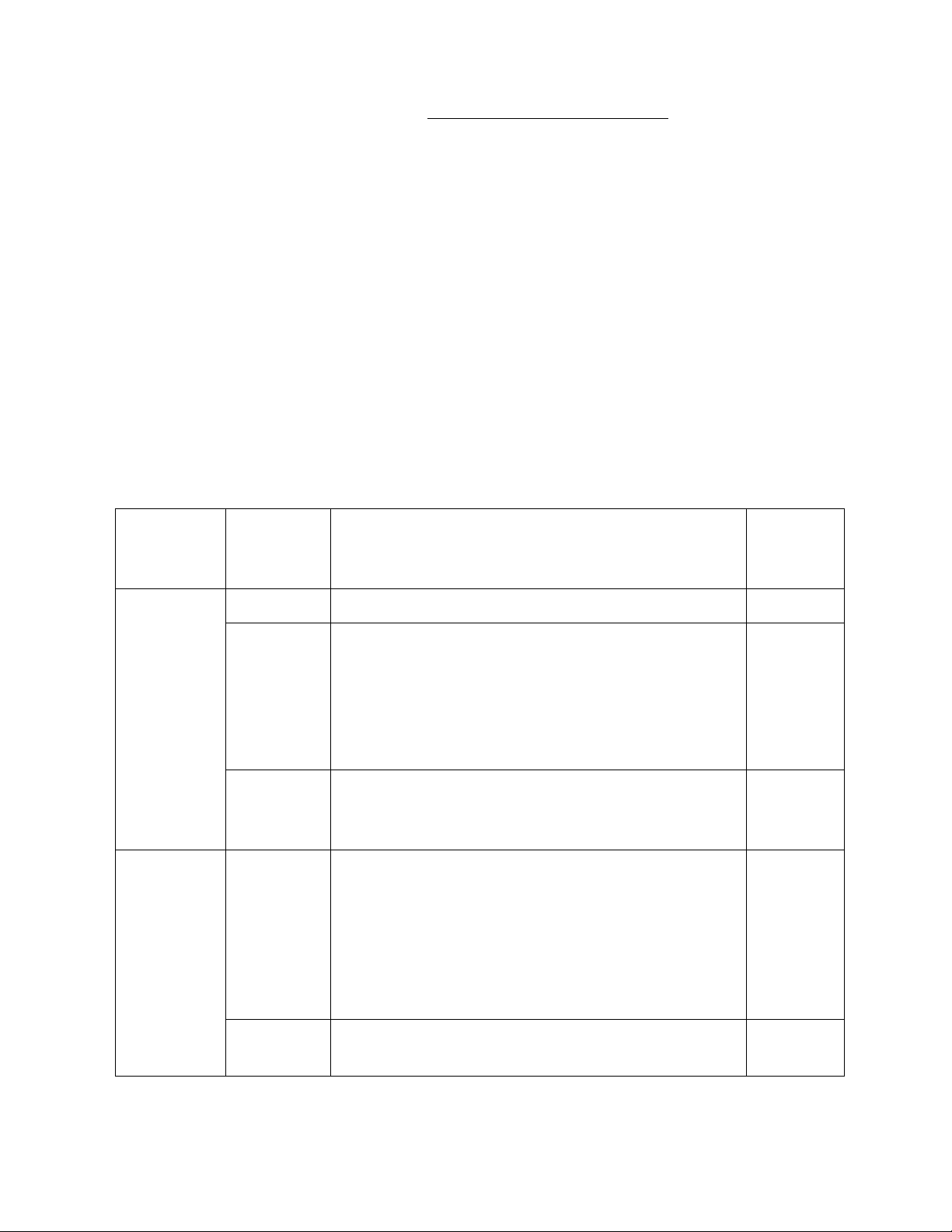

2. MỤC TIÊU MÔN HỌC 2.1 Mã Bloom’s Nhóm mục Miêu tả mục tiêu scale tiêu 2.1

Có kiến thức chuyên sâu về hệ thống kế toán Việt Nam 4

Hiểu và áp dụng đúng các quy định của các chuẩn mực 4

kế toán liên quan đến ngoại tệ, thuê tài sản, đầu tư tài

chính, dự phòng phải trả, nợ niềm tàng, phát hành trái 2.2

phiếu, các khoản thanh toán nội bộ, kế toán thuế thu Kiến thức

nhập doanh nghiệp và kế toán nguồn vốn trong công ty cổ phần.

Hiểu và áp dụng đúng các quy định của chế độ kế toán 4 2.3

Việt Nam cho các phần hành kế toán nâng cao trong doanh nghiệp

Có khả năng vận dụng các qui định của kế toán để ghi 4

nhận và trình bày thông tin trên báo cáo tài chính về các

giao dịch kế toán liên quan đến ngoại tệ, thuê tài sản, đầu

tư tài chính, dự phòng phải trả, nợ niềm tàng, phát hành 2.4

trái phiếu, các khoản thanh toán nội bộ, kế toán thuế thu

nhập doanh nghiệp và kế toán nguồn vốn trong công ty cổ phần..

Có khả năng phân tích và xét đoán nghề nghiệp trong 4 2.5 Kỹ năng lĩnh vực kế toán lOMoAR cPSD| 39651089

Có khả năng làm việc nhóm, quản lý thời gian và tổ chức 3 Thái độ 2.6

công việc một cách khoa học. Xây dựng và thực hành

thái độ làm việc chuyên nghiệp đáp ứng nhu cầu của các doanh nghiệp.

Có khả năng học tập suốt đời. Có khả năng tự nghiên cứu, 3 2.7

tự tích lũy kinh nghiệm và phát triển nghề nghiệp.

Nhận thức được đạo đức nghề nghiệp và trách nhiệm 3 2.8

cá nhân đối với cộng đồng.

(*) Sinh viên học môn này được đánh giá dựa trên thang đo cấp độ tư duy của Benjamin S.Bloom, bao gồm: 1. Remember 2. Understand 3. Apply 4. Analyze 5. Evaluate 6. Create

3. NỘI DUNG MÔN HỌC

Nội dung môn học bao gồm những kiến thức nâng cao, chuyên sâu hơn về kế toán tài chính trong

những doanh nghiệp có qui mô lớn. Xử lý về bản chất nghiệp vụ kinh tế - tài chính phát sinh, ghi

nhận và trình bày thông tin trên báo cáo tài chính liên quan đến các phần hành kế toán: ngoại tệ, thuê

tài sản, đầu tư tài chính, dự phòng phải trả, nợ niềm tàng, phát hành trái phiếu, các khoản thanh toán nội bộ,

kế toán thuế thu nhập doanh nghiệp và kế toán nguồn vốn trong công ty cổ phần.

4. GIÁO TRÌNH VÀ TÀI LIỆU THAM KHẢO Sách, giáo trình chính

- Nguyễn Thị Khoa, Nguyễn Thị Thu Thủy, Lợi Minh Thanh & Phạm Thị Huyền Quyên, 2016.

Kế toán tài chính 2, NXB Đại học Quốc gia TP. HCM. Tài liệu tham khảo

- Nguyễn Thị Khoa, Phan Đức Dũng, Hồ Xuân Thủy & Phạm Quốc Thuần, 2010. Bài tập Kế

toán tài chính NXB Đại học Quốc gia TP. HCM.

- Khoa Kế toán- Bộ môn Kế toán Tài chính, 2017. Giáo trình Kế toán tài chính- quyển 2, quyển

3. Trường Đại học Kinh tế TP.HCM, NXB Kinh tế, TP.HCM. lOMoAR cPSD| 39651089

- Vũ Hữu Đức, Trần Thị Giang Tân, Nguyễn Thế Lộc , 2010. Tìm hiểu chuẩn mực kế toán Việt Nam (2010):, NXB Thống kê.

- J. Weygandt, E. Kieso, D. Kimmel., 2003. Financial accounting. John Wiley & Sons, Inc.

- Các văn bản pháp quy về kế toán (Luật kế toán, Chuẩn mực kế toán, Chế độ kế toán); thuế và

các văn bản pháp quy khác có liên quan.

- Các Website của các tổ chức nghề nghiệp như Hội Kế toán – Kiểm toán, ACCA, APA,…

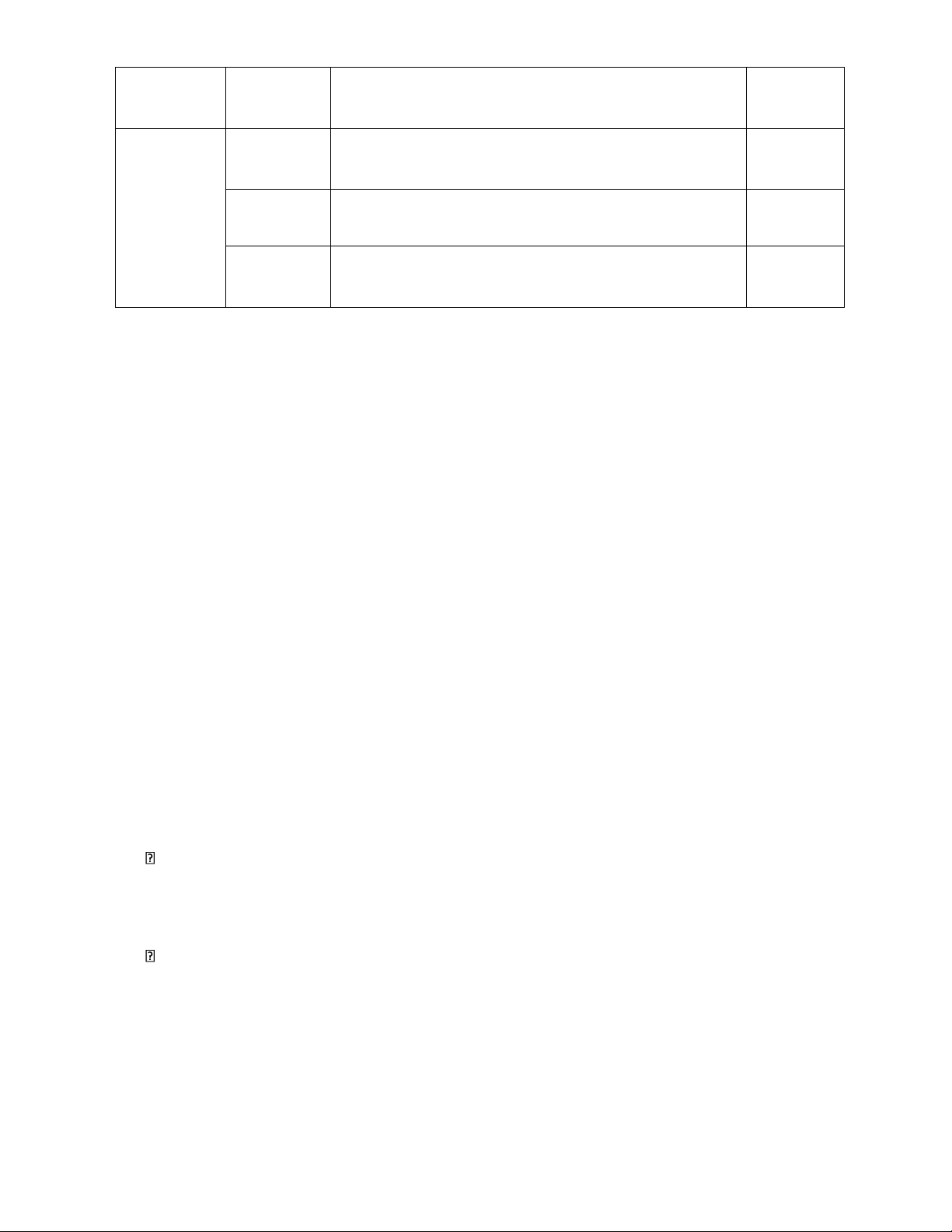

5. CHUẨN ĐẦU RA MÔN HỌC CĐR Bloom’s chương

Chuẩn đầu ra môn học (Course scale Mục tiêu trình đào TT

Learning Outcomes - LO) môn học tạo

Giải thích được những nguyên tắc cơ bản về ghi 4

nhận, đánh giá, trình bày thông tin về ngoại tệ, thuê tài

sản, đầu tư tài chính, dự phòng phải trả, nợ niềm tàng,

phát hành trái phiếu, các khoản thanh toán nội bộ, kế toán

thuế thu nhập doanh nghiệp và kế toán nguồn vốn trong

công ty cổ phần trên báo cáo tài chính theo quy định

của chuẩn mực kế toán. 1.2;1.3; 2.1; LO 01 2.1; 2.2 3.1; 3.2

Tổ chức được hệ thống chứng từ, sổ sách liên quan 4

trong từng phần hành kế toán liên quan đến ngoại tệ,

thuê tài sản, đầu tư tài chính, dự phòng phải trả, nợ niềm

tàng, phát hành trái phiếu, các khoản thanh toán nội bộ,

kế toán thuế thu nhập doanh nghiệp và kế toán nguồn vốn

trong công ty cổ phần để ghi nhận các giao dịch kinh tế phát sinh 2.1; 3.1; LO 02 2.3; 2.4 3.2; 4.3

Vận dụng được hệ thống tài khoản kế toán để thực 4

hiện các định khoản nghiệp vụ kinh tế phát sinh 3.1; 3.2; LO 03 thành thạo 2.3; 2.4 3.3

Trình bày được các chỉ tiêu trên BCTC. Đọc hiểu 4

và sử dụng được một số thông tin BCTC để phân 2.1; 2.2; 3.2; 33; 41; LO 04

tích tình hình tài chính của doanh nghiệp 2.3; 2.4. 54.2; 5.2

Lập luận chắc chắn, phân tích đầy đủ và đề xuất 4

hướng giải quyết hiệu quả các tình huống về kế

toán khi thảo luận, thuyết trình dựa trên chuẩn mực 1.2; 1.3; LO 05

kế toán và các văn bản pháp quy liên quan. 2.5 2.1; 5.2 lOMoAR cPSD| 39651089

Có khả năng tự học, tự nghiên cứu, khả năng phối 3

hợp, giao tiếp tốt với các thành viên trong nhóm để LO 06

tìm tài liệu và phân chia công việc hiệu quả. 2.6; 2.7 2.2; 4.1.

Trung thực, độc lập, có tinh thần trách nhiệm, luôn 4 LO 07

học hỏi để hoàn thiện bản thân 2.7; 2.8 5.2; 6.2 LO 08

Tuân thủ đạo đức nghề nghiệp 3 2.8 6.2

6. KẾ HOẠCH MÔN HỌC

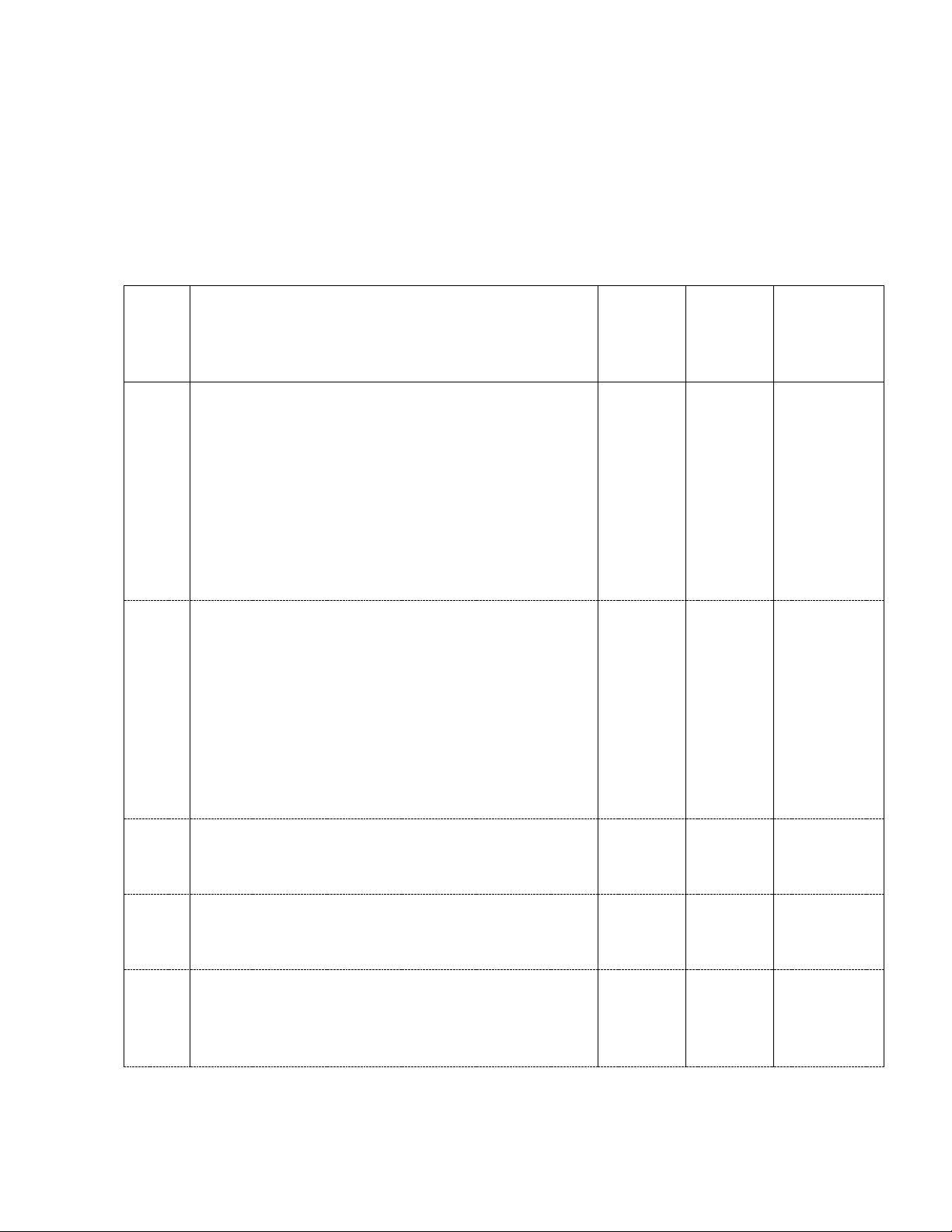

Hoạt động giảng dạy TT Nội dung môn học LO và học tập Đánh giá Giảng viên - Giới thiệu đề cương chi tiết - Chia lớp thành các nhóm thuyết trình - Thông báo đề tài thuyết 1

GIỚI THIỆU MÔN HỌC trình SV trên lớp Chia nhóm (8-10 SV/nhóm), cử đại diện nhóm, thống nhất nguyên tắc làm việc nhóm SV ở nhà LO 06

Chuẩn bị tài liệu học tập lOMoAR cPSD| 39651089 2

CHƯƠNG 1: KẾ TOÁN GIAO DỊCH LO 01 Giảng viên - Trao NGOẠI TỆ LO 02 - Giảng bài đổi, thảo

1. Giới thiệu các văn bản pháp quy có liên LO 03 -

Đặt tình huống cho luận, đặt câu hỏi và giải quan LO 04 SV trao đổi đáp bài cũ -

2. Một số khái niệm LO 05 - Trao đổi, giải đáp thắc Bài kiểm tra -

Đơn vị tiền tệ kế toán LO 06 nhỏ LO 07 mắc - Ngoại tệ - Thuyết LO 08 SV trên lớp -

Tỷ giá hối đoái (tỷ giá giao dịch thực trình về - Nghe giảng

tế, tỷ giá ghi sổ, tỷ giá cuối kỳ) VAS 10 - Trao đổi, thảo luận -

Khoản mục tiền tệ và phi tiền tệ

các tình huống GV đặt ra - -

Chênh lệch tỷ giá hối đoái Thuyết trình về VAS 10 SV ở nhà 3.

Nguyên tắc kế toán - Đọc lại bài cũ

3.1. Kế toán ghi nhận ban đầu các giao dịch bằng ngoại tệ - Làm bài tập về nhà- Tìm hiểu nội dung

3.2. Ghi nhận và xử lý chênh lệch tỷ giá bài mới hối đoái - Nghiên cứu các

3.3. Trình bày thông tin trên báo cáo tài

văn bản pháp quy, đặc biệt

chính về các khoản mục có liên quan đến VAS 10 “CLTG”, so sánh giao dịch ngoại tệ với 3.4. Kế toán chi tiết CMKTQT có liên quan 4.

Tài khoản sử dụng - Chuẩn bị bài thuyết trình 5.

Phương pháp kế toán một số nghiệp

vụ kinh tế phát sinh chủ yếu về VAS 10

5.1. Kế toán các giao dịch ngoại tệ phát sinh trong kỳ

5.2. Kế toán đánh giá lại số dư ngoại tệ cuối kỳ

6. Trình bày thông tin về chênh lệch tỷ

giá hối đoái trên báo cáo tài chính lOMoAR cPSD| 39651089

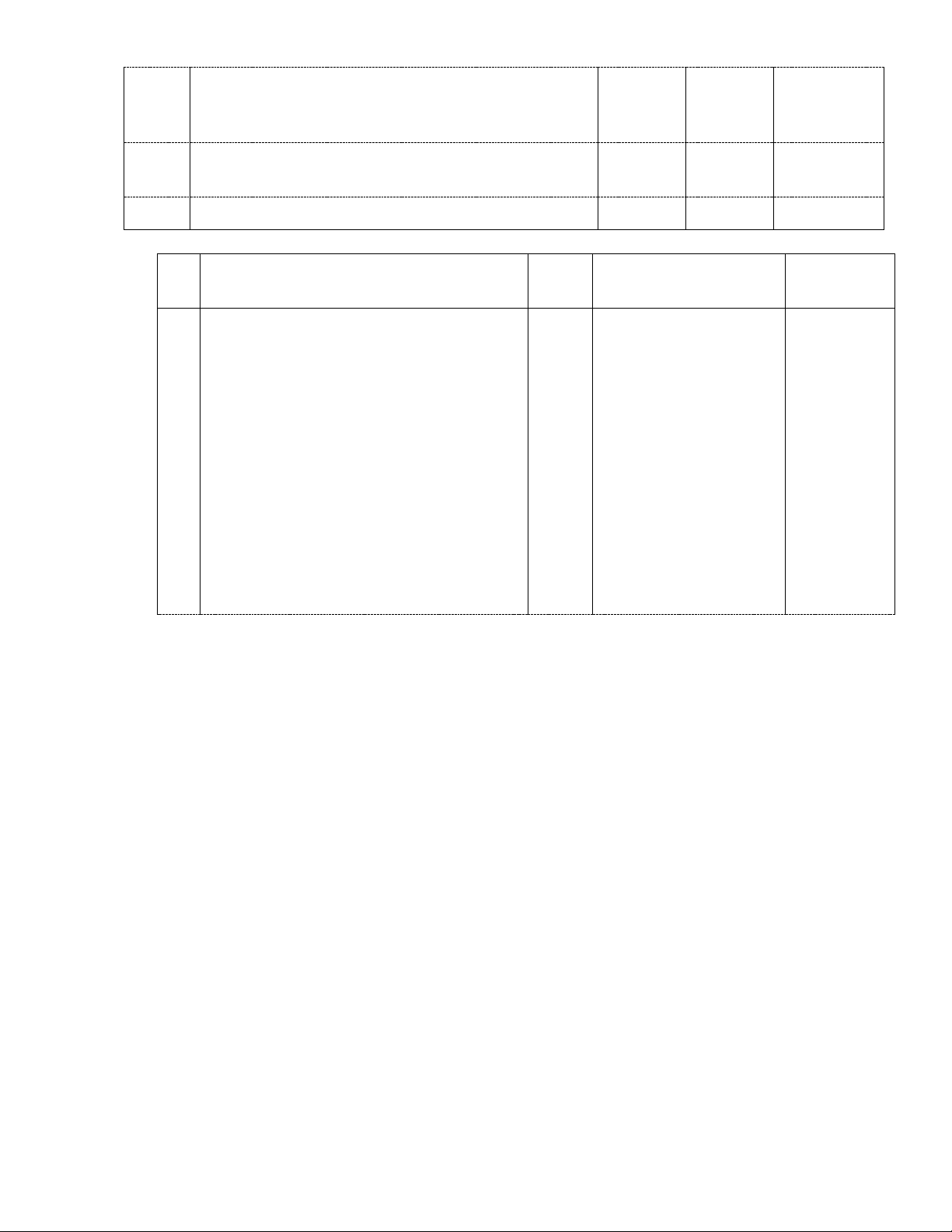

CHƯƠNG 2: KẾ TOÁN THUÊ TÀI Giảng viên SẢN - Giảng bài 1.

Giới thiệu các văn bản pháp quy - Đặt tình huống có liênquan cho SV trao đổi 2.

Khái niệm, phân loại thuê tài sản - Trao đổi, giải 3.

Kế toán tài sản cố định thuê tài đáp thắc chính mắc 3.1.

Xác định nguyên giá tài sản cố định SV trên lớp thuêtài chính - Trao đổi, thảo 3.2.

Nguyên tắc kế toán tài sản cố định luận về thuê tàichính nội dung bài cũ 3.3. Tài khoản sử dụng - Nghe giảng 3.4.

Phương pháp kế toán tài sản cố - Trao đổi, thảo định thuêtài chính luận các tình huống GV

- Tại thời điểm khởi đầu thuê

đặt ra - Thuyết trình về - Trong quá trình thuê VAS 06

- Khi kết thúc thời hạn thuê SV ở nhà 4.

Kế toán tài sản cố định thuê hoạt - Trao LO 01 động - Đọc lại bài cũ đổi, thảo luận, LO 02 - Làm bài tập về đặt câu hỏi và 4.1.

Kế toán tại bên cho thuê tài sản cố LO 03 nhà- Tìm hiểu nội dung địnhthuê hoạt động giải đáp bài cũ LO 04 bài mới - Bài kiểm tra 4.2.

Kế toán tại bên đi thuê tài sản cố LO 05 - Nghiên cứu các nhỏ địnhthuê hoạt động

LO 06 văn bản pháp quy, đặc - Thuyết 5.

Trình bày thông tin thuê tài sản

LO 07 biệt chuẩn bị thuyết trình trình về 3

trên báocáo tài chính LO 08 VAS 06 VAS 06 4

CHƯƠNG 3: KẾ TOÁN CÁC KHOẢN LO 01 - Trao ĐẦU TƯ TÀI CHÍNH Giảng viên LO 02 đổi, thảo luận,

1 Giới thiệu văn bản pháp quy có liên - Giảng bài LO 03 đặt câu hỏi và - Đặt tình huống giải đáp bài cũ quan LO 04 cho SV trao đổi - Bài kiểm tra 2.

Khái niệm và phân loại LO 05 - Trao đổi, giải nhỏ 3.

Kế toán chứng khoán kinh doanh LO 06 đáp thắc - Thuyết LO 07 4.

Kế toán đầu tư nắm giữ tới ngày mắc trình về VAS đáo hạn LO 08 SV trên lớp 07, 5.

Kế toán các khoản đầu tư vào - Trao đổi, thảo VAS 08 đơn vịkhác luận về 5.1

Kế toán đầu tư vào công ty con nội dung bài cũ - Nghe giảng 5.2

Kế toán đầu tư vào công ty liên doanh,liên kết - Trao đổi, thảo luận các tình huống GV 5.3 Kế toán đầu tư khác

đặt ra - Thuyết trình về 5.4

Kế toán hợp đồng hợp tác kinh VAS 07, 08. doanh(BBC) SV ở nhà 6.

Kế toán dự phòng giảm giá - Đọc lại bài cũ

chứng khoánkinh doanh và dự phòng - Làm bài tập về

tổn thất đầu tư vào đơn vị khác

nhà- Đọc trước nội dung

“Kế toán giao dịch hợp lOMoAR cPSD| 39651089 7.

Trình bày thông tin các khoản đồng hợp tác kinh

đầu tư tài chính trên báo cáo tài chính doanh” trong thông tư 200/TT-BTC/2014. - Chuẩn bị bài thuyết trình về VAS 07, VAS 08.

CHƯƠNG 4 – KẾ TOÁN CÔNG TY CỔ Giảng viên Trao đổi, thảo PHẦN - Giảng bài luận, đặt câu

1. Những vấn đề chung - Đặt tình huống hỏi và giải

1.1.Khái niệm và phân loại công ty cổ cho SV trao đổi đáp bài cũ - phần - Trao đổi, giải Bài kiểm tra

1.2.Các loại cổ phiếu đáp thắc nhỏ

2. Kế toán phát hành cổ phiếu, mua lại mắc

cổ phiếu để hủy bỏ SV trên lớp

3. Kế toán cổ phiếu quỹ - Trao đổi, thảo

4. Lãi cơ bản trên cổ phiếu LO 01 luận về -

Xác định chỉ tiêu lãi cơ bản trên cổ LO 02 nội dung bài cũ phiếu LO 03 - Nghe giảng -

Các trường hợp gộp, chia tách, LO 04 - Trao đổi, thảo thưởng cổ phiếu

LO 05 luận các tình huống GV

5. Trình bày thông tin trên báo cáo tài LO 06 đặt ra chính LO 07 lOMoAR cPSD| 39651089

CHƯƠNG 5: KẾ TOÁN PHÁT HÀNH TRÁI PHIẾU

1. Giới thiệu các văn bản pháp quy

2. Nội dung chuẩn mực VAS 16

3. Những vấn đề chung Giảng viên Khái niệm trái phiếu - Giảng bài Đặc điểm trái phiếu - Đặt tình huống

Các trường hợp phát hành trái phiếu (phát cho SV trao đổi

hành trái phiếu ngang giá, phát hành trái - Trao đổi, giải

phiếu có chiết khấu, phát hành trái phiếu đáp thắc có phụ trội) mắc

Phương pháp phân bổ chiết khấu trái SV trên lớp

phiếu và phụ trội trái phiếu - Trao đổi, thảo

4. Tài khoản sử dụng luận về

5. Phương pháp kế toán phát hành trái nội dung bài cũ phiếu thường - Nghe giảng

5.1.Kế toán phát hành trái phiếu - Trao đổi, thảo ngang giá luận các tình huống GV -

Trường hợp trả lãi định kỳ

đặt ra - Thuyết trình về -

Trường hợp trả lãi trước VAS 16 -

Trường hợp trả lãi sau – chi phí đi vay - Trao

5.2.Kế toán phát hành trái phiếu có SV ở nhà đổi, thảo luận, chiết khấu LO 01 - Đọc lại bài cũ đặt câu hỏi và

5.3.Kế toán phát hành trái phiếu có LO 02 - Làm bài tập về giải đáp bài cũ phụ trội

LO 03 nhà- Tìm hiểu nội dung - Bài kiểm tra

6. Phương pháp kế toán phát hành trái LO 04 bài mới nhỏ

phiếu chuyển đổi LO 05 - Nghiên cứu các - Thuyết LO 06 văn bản pháp quy, trình về

2. 4. Trình bày thông tin về trái phiếu phát LO 07 chuẩn bị thuyết trình về VAS 16 – chi 6 hành trên BCTC

LO 08 VAS 16 – chi phí đi vay phí đi vay

CHƯƠNG 6 – KẾ TOÁN PHẢI THU VÀ LO 01 Giảng viên

PHẢI TRẢ NỘI BỘ LO 02 - Giảng bài Trao đổi, thảo

1. Những vấn đề chung

LO 03 - Đặt tình huống cho SV luận, đặt câu lOMoAR cPSD| 39651089 1.1.Khái niệm LO 04 trao đổi hỏi và giải

1. 2.Nội dung các khoản phải thu LO 05 - Trao đổi, giải đáp bài cũ -

phải trả nội bộ LO 06 đáp thắc Bài kiểm tra

2. Tài khoản sử dụng LO 07 mắc nhỏ - TK 136 SV trên lớp - TK 336 - Trao đổi, thảo 3. Phương pháp kế toán luận về

3.1.Kế toán cấp vốn và điều chuyển nội dung bài cũ vốn - Nghe giảng - Kế toán cấp vốn - Trao đổi, thảo -

Kế toán điều chuyển vốn luận các tình huống GV

3.2.Kế toán bán hàng nội bộ đặt ra

3.3.Kế toán các khoản thu hộ, chi hộ

3.4.Kế toán quan hệ nội bộ về nghĩa vụ tài chính -

Quan hệ nộp kinh phí quản lý cấp trên -

Quan hệ về phân phối lợi nhuận -

Quan hệ về phân phối quỹ doanh nghiệp

4. Trình bày thông tin về phải thu, phải trả

nội bộ trên báo cáo tài chính lOMoAR cPSD| 39651089 5

CHƯƠNG 7: KẾ TOÁN DỰ PHÒNG LO 01 Giảng viên - Trao

PHẢI TRẢ VÀ NỢ TIỀM TÀNG đổi, thảo luận, LO 02 - Giảng bài đặt câu hỏi và 1.

Giới thiệu các văn bản pháp quy LO 03 - Đặt tình huống cho SV trao đổi giải đáp bài cũ có liênquan LO 04 - Trao đổi, giải - Bài kiểm tra 2.

Những vấn đề chung LO 05 nhỏ LO 06 đáp thắc 2.1.

Khái niệm và điều kiện ghi mắc - Thuyết nhận LO 07 trình về LO 08 SV trên lớp

(Khái niệm và điều kiện ghi nhận nợ phải VAS 18 - Trao đổi, thảo

trả/dự phòng phải trả luận về

Khái niệm nợ tiềm tàng/phân biệt dự phòng nội dung bài cũ

phải trả và nợ tiềm tàng) - Nghe giảng 2.2.

Phân loại dự phòng phải - Trao đổi, thảo

trả3. Nguyên tắc kế toán luận các tình huống GV

Thời điểm lập dự phòng phải trả đặt ra - Thuyết trình về VAS 18 – Các khoản dự

Xác định giá trị ghi nhận một khoản dự

phòng, tài sản và nợ tiềm phòng phải trả tàng. Nguyên tắc kế toán SV ở nhà

4. Tài khoản sử dụng - Đọc lại bài cũ

5. Kế toán dự phòng phải trả - Làm bài tập về

Kế toán dự phòng bảo hành sản phẩm hàng nhà- Tìm hiểu nội dung bài mới hóa - Nghiên cứu các

Kế toán dự phòng bảo hành công trình xây văn bản pháp quy dựng - Chuẩn bị bài

Kế toán dự phòng tái cơ cấu doanh nghiệp thuyết trình

Kế toán dự phòng hợp đồng có rủi ro về VAS 18

lớn Kế toán dự phòng phải trả khác

6. Trình bày thông tin dự phòng phải trả và

nợ tiềm tàng trên báo cáo tài chính lOMoAR cPSD| 39651089

CHƯƠNG 8 – KẾ TOÁN THUẾ Giảng viên Trao đổi, thảo 1. Những vấn đề chung - Giảng bài luận, đặt câu

1.1.Phân loại thuế và các khoản phải - Đặt tình huống hỏi và giải đáp nộp Nhà Nước cho SV trao đổi bài cũ - Bài

1.2.Đặc điểm và yêu cầu quản lý thuế và - Trao đổi, giải kiểm tra nhỏ

các khoản phải nộp Nhà Nước đáp thắc 1.3.Nguyên tắc kế toán mắc

2. Kế toán thuế giá trị gia tăng SV trên lớp

3. Kế toán thuế tiêu thụ đặc biệt - Trao đổi, thảo

4. Kế toán thuế xuất nhập khẩu luận về

5. Kế toán thuế thu nhập doanh nghiệp nội dung bài cũ

6. Kế toán thuế thu nhập cá nhân - Nghe giảng

7. Kế toán thuế tài nguyên - Trao đổi, thảo

8. Kế toán thuế nhà đất tiền thuê đất luận các tình huống GV

9. Kế toán thuế bảo vệ môi trường

LO 01 đặt ra - Đọc Luật thuế

10. Kế toán các loại thuế khác

LO 02 thu nhập doanh nghiệp

11. Kế toán phí, lệ phí và các khoản phải

LO 03 và thông tư hướng dẫn nộp khác.

LO 04 thi hành luật - Đọc Luật

LO 05 thuế giá trị gia tăng và

LO 06 thông tư hướng dẫn thi LO 07 hành luật

7. PHƯƠNG PHÁP ĐÁNH GIÁ TT Phương pháp Tỷ lệ Hình thức LO

Chuẩn bị và trình bày bài 10% Thuyết trình theo chủ LO 01; LO 05; LO 6; thuyết trình đề LO 07; LO 08

Trao đổi, thảo luận về những

Đặt và trả lời câu hỏi LO 01; LO 05; LO 6;

vấn đề của chương trước 5% trên lớp LO 07 LO 01; LO 02; LO 03; LO 04; LO 06, LO 07; 1 Bài kiểm tra nhỏ 15% Trắc nghiệm, tự luận LO 08 LO 01; LO 02; LO 03; LO 04; LO 06, LO 07; 2 Kiểm tra giữa kỳ 20% Trắc nghiệm, tự luận LO 08 LO 01; LO 02; LO 03; Trắc nghiệm 30% LO 04; LO 06, LO 07; 3 Kiểm tra cuối kỳ 50% Tự luận 70% LO 08 CỘNG 100%

8. NHIỆM VỤ CỦA SINH VIÊN

Dự lớp nghe giảng phần lý thuyết

Tham gia chuẩn bị, trình bày bài thuyết trình và thảo luận nhóm lOMoAR cPSD| 39651089

Làm bài tập theo yêu cầu

Thu thập và nghiên cứu các văn bản pháp quy về kế toán (Luật kế toán, Chuẩn mực kế toán,

Chế độ kế toán); thuế;… liên quan đến môn học. 9.

THỜI GIAN RÀ SOÁT: 9/2021 Trưởng bộ môn Trưởng khoa Phạm Quốc Thuần Hồ Xuân Thủy

Tài liệu liên quan:

-

Bài Tập Giải Kế Toán Tài Chính và Chứng Từ Kế Toán môn Kế toán tài chính | Trường Đại Học Tây Nguyên

72 36 -

Câu hỏi ôn tập Kế Toán NLKT - Chương 1 đến 4 môn Kế toán tài chính | Trường Đại Học Tây Nguyên

63 32 -

BÀI TẬP NGUYÊN LÝ KẾ TOÁN BÀI TẬP NGUYÊN LÝ KẾ TOÁN Chương 1: Tổng Quan môn Kế toán tài chính | Trường Đại Học Tây Nguyên

94 47 -

Bài tập ôn tập môn Kế toán tài chính | Trường Đại Học Tây Nguyên

80 40