Đề cương học phần kế toán doanh nghiệp | Đại học Kinh tế Kỹ thuật Công nghiệp

Dưới đây là một đề cương học phần Kế toán Doanh nghiệp. Đề cương này bao gồm mục tiêu học tập, nội dung chính và phương pháp đánh giá. Hiểu và áp dụng các nguyên tắc cơ bản của kế toán doanh nghiệp. Biết cách lập và phân tích báo cáo tài chính. Nắm vững quy trình kế toán trong doanh nghiệp, bao gồm kế toán chi phí, kế toán doanh thu và lợi nhuận.

Môn: Kế toán (KTKTCN) 57 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC KNH TẾ KỸ THUẬT CÔNG NGHIỆP KẾ TOÁN BỘ MÔN: KIỂM TOÁN

ĐỀ CƯƠNG CHI TIẾT

HỌC PHẦN: KẾ TOÁN ỆP học phần (tiếng Việt): KẾ TOÁN

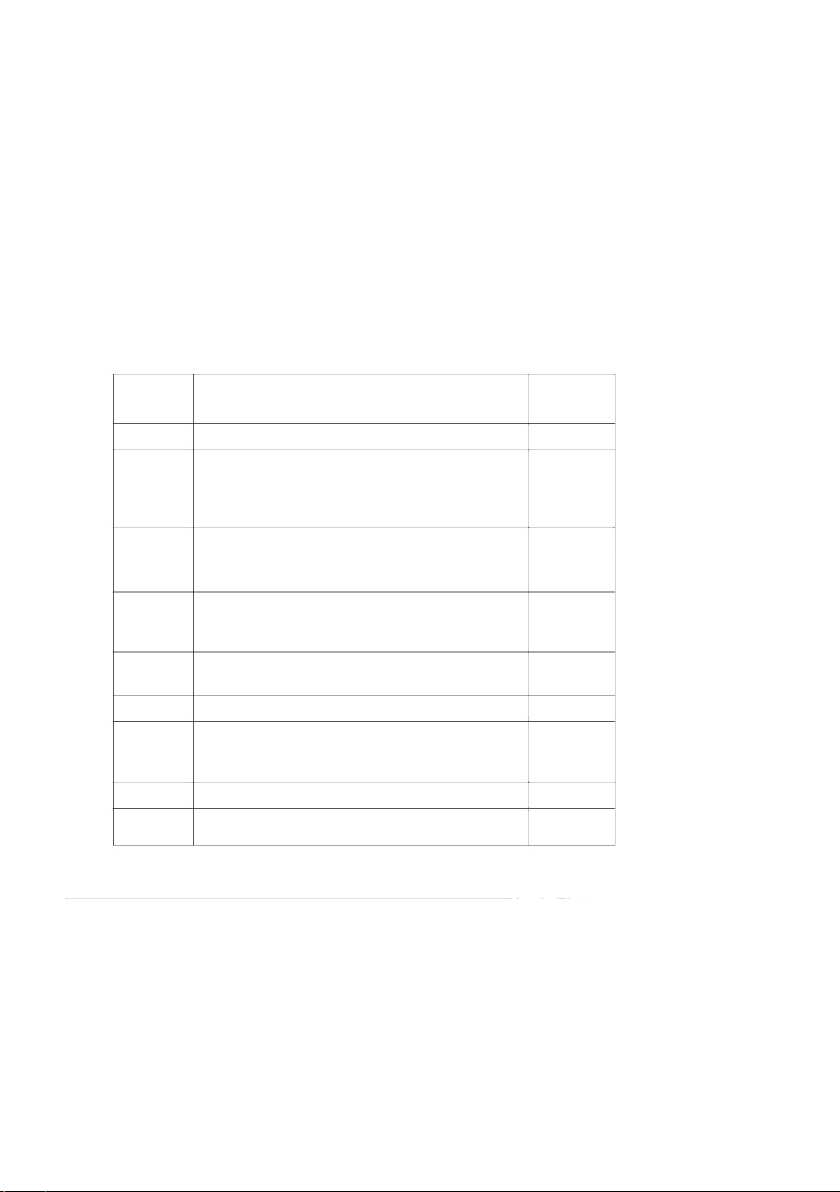

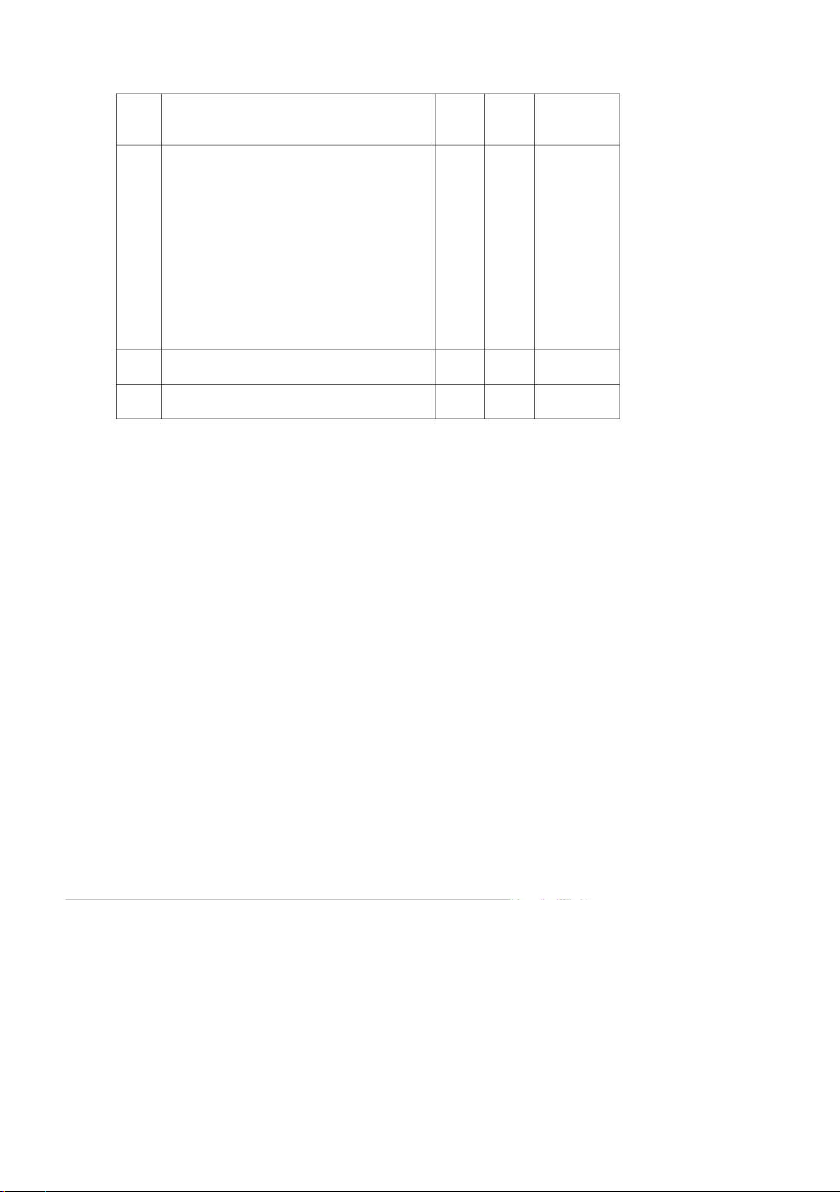

Tên học phần (tiếng Anh): Mã môn học: Bộ môn phụ trách:

Khoa Kế toán/ Bộ môn Kiểm toán Giảng viên phụ trách tham gia giảng dạy: Số tín chỉ Số tiết Lý thuyết: Số tiết Số tiết Tự học: Tính chất của học phầ Bắt ộc Học phần học trước:

Lý thuyết hạch toán kế toán Học phần tiên quyết

Các yêu cầu của học phần:

Sinh viên có tài liệu học tập MÔ TẢ HỌC PHẦN

Kế toán doanh nghiệp là học phần kế toán của chương trình đào tạo đại học ngành Quản

ị kinh Học phần này được bố trí thực hiện sau học phần Lý thuyết hạch toán kế toán và các

học phần kiến thức cơ sở. Học phần trang bị cho người học những kiến thức cơ bản về kế

toán nguyên vật liệu và công cụ dụng cụ, kế toán tài sản cố định, kế toán tiền lương các

khoản trích theo lương, kế toán chi phí sản xuất và tính giá thành sản phẩm, kế toán thành

phẩm, tiêu thụ và xác định kết quả tiêu thụ, và báo cáo tài chính.

MỤC TIÊU CỦA HỌC PHẦN ĐỐI VỚI NGƯỜI HỌC Kiến thức

Hiểu được những khái niệm, đặc điểm, phương pháp hạch toán các hoạt động kinh tế

chủ yếu phát sinh về phần hành kế toán nguyên vật liệu, công cụ dụng cụ, tài sản cố định,

tiền lương, chi phí sản xuất, giá thành, thành phẩm, tiêu thụ thành phẩm; Vận dụng được các

quy trình hạch toán kế to

yên vật liệu, công cụ dụng cụ, tài sản cố định, tiền lương, chi KẾ TOÁN BỘ MÔN: KIỂM TOÁN

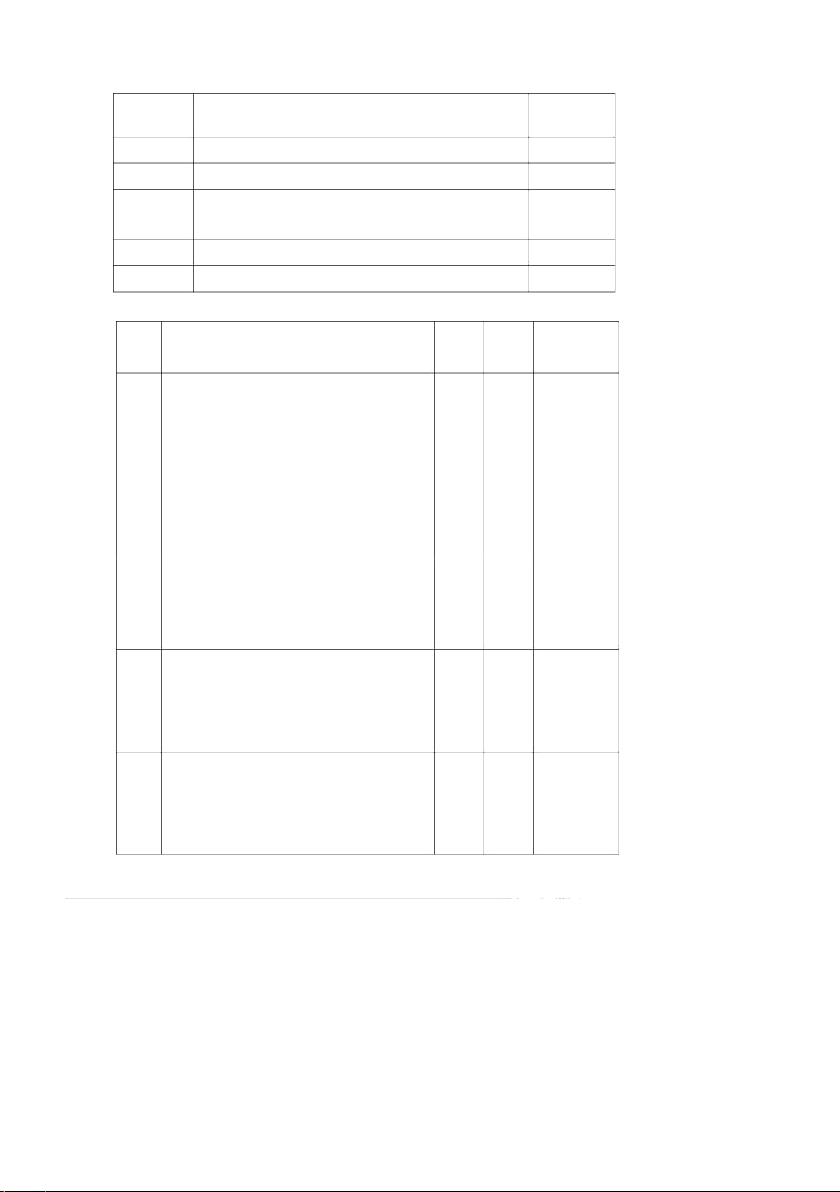

ĐỀ CƯƠNG CHI TIẾT

HỌC PHẦN: KẾ TOÁN DOANH NGHIỆP học phần (tiếng Việt):

KẾ TOÁN DOANH NGHIỆP

Tên học phần (tiếng Anh):

Mã môn học:……………... ộ môn phụ trách:

Khoa Kế toán/ Bộ môn Kiểm toán Giảng viên phụ trách Ths. Phạm Thị Thùy Vân tham gia giảng dạy: Số tín chỉ Số tiết Lý thuyết: Số tiết Số tiết Tự học: hất của học phần Bắt buộc Học phần học trước:

Lý thuyết hạch toán kế toán Học phần tiên quyết

Các yêu cầu của học phần:

Sinh viên có tài liệu học tập MÔ TẢ HỌC PHẦN

Kế toán doanh nghiệp là học phần kế toán của chương trìn đào tạo đại học ngành Quản

ị kinh doanh Học phần này được bố trí thực hiện sau học phần Lý thuyết hạch toán kế toán

và các học phần kiến thức cơ sở. Học phần trang bị cho người học những kiến thức cơ bản

về kế toán nguyên vật liệu và công cụ dụng cụ, kế toán tài sản cố định, kế toán tiền lương và

các khoản trích theo lương, kế toán chi phí sản xuất và tính giá thành sản phẩm, kế toán

thành phẩm, tiêu thụ và xác định kết quả tiêu thụ, và báo cáo tài chính.

MỤC TIÊU CỦA HỌC PHẦN ĐỐI VỚI NGƯỜI HỌC Kiến thức

Hiểu được những khái niệm, đặc điểm, phương pháp hạch toán các hoạt động kinh tế chủ

yếu phát sinh về phần hành kế toán nguyên vật liệu, công cụ dụng cụ, tài sản cố định, tiền

lương, chi phí sản xuất, giá thành, thành phẩm, tiêu thụ thành phẩm; Vận dụng được các

trình hạch toán kế toán nguyên vật liệu, công cụ dụng cụ, tài sản cố định, tiền lương, chi phí

sản xuất, giá thành, thành phẩm, tiêu thụ thành phẩm; Phân tích được các nghiệp vụ kinh

tế phát sinh liên quan đến nguyên vật liệu, công cụ dụng cụ, tài sản cố định, tiền lương

phí sản xuất, giá thành, thành phẩm, tiêu thụ thành phẩm trong doanh nghiệp; Hiểu, cập nhật

được hệ thống Luật, chuẩn mực và chế độ kế toán. Kỹ năng

Thành thạo việc hạch toán các phần hành kế toán nguyên vật liệu, công cụ dụng cụ, tài

sản cố định, tiền lương, chi phí sản xuất, giá thành, thành phẩm, tiêu thụ thành phẩm; Tổng

hợp chính xác số liệu và lập Báo cáo tài chính; Vận dụng linh hoạt kiến thức các phần hành

kế toán nguyên vật liệu, công cụ dụng cụ, tài sản cố định, tiền lương, chi phí sản xuất, thành,

thành phẩm, tiêu thụ thành phẩm chuyên môn vào thực tế công tác kế toán trong doanh

nghiệp; Kỹ năng giao tiếp diễn đạt vấn đề

Năng lực tự chủ và trách nhiệm

Rèn luyện khả năng làm việc độc lập, kỹ năng làm việ iệc, tư duy sáng tạo, phẩm chất

đạo đức tốt; Rèn luyện khả năng tự học hỏi, nâng cao trình độ; Có trách nhiệm với công việc được giao

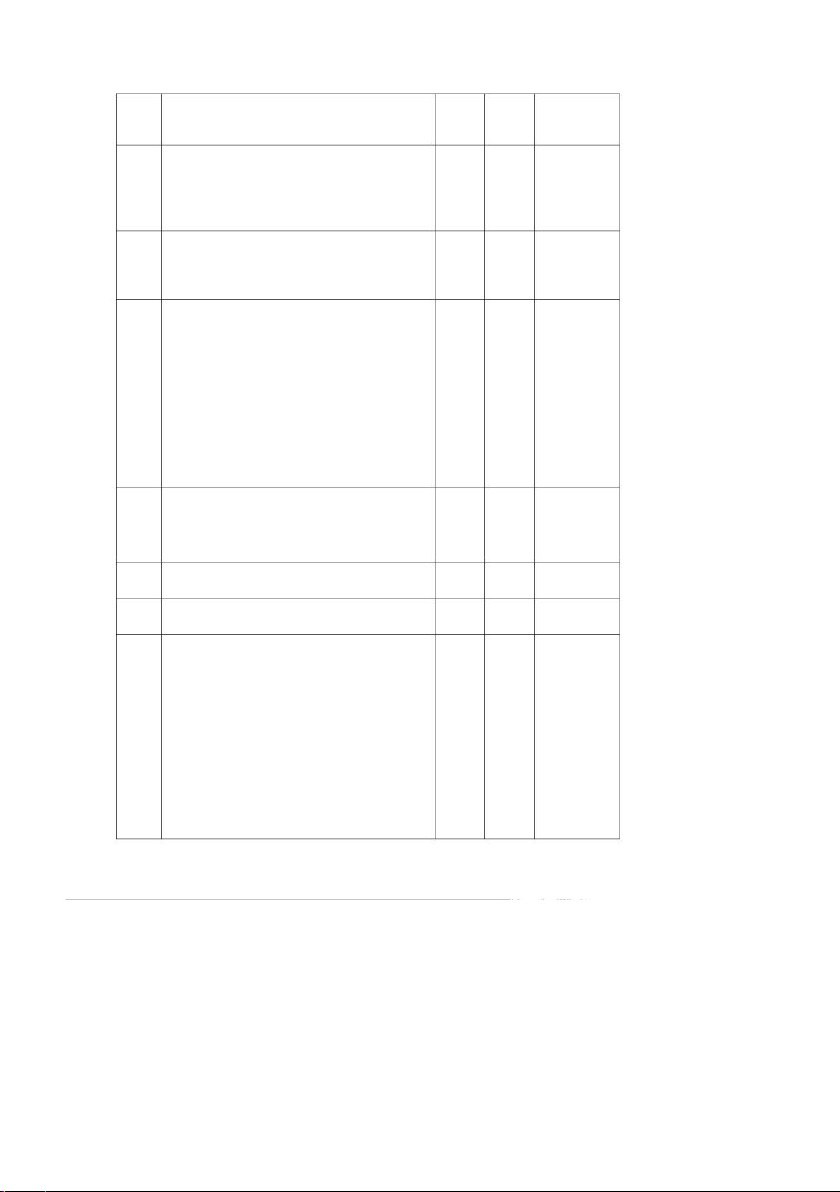

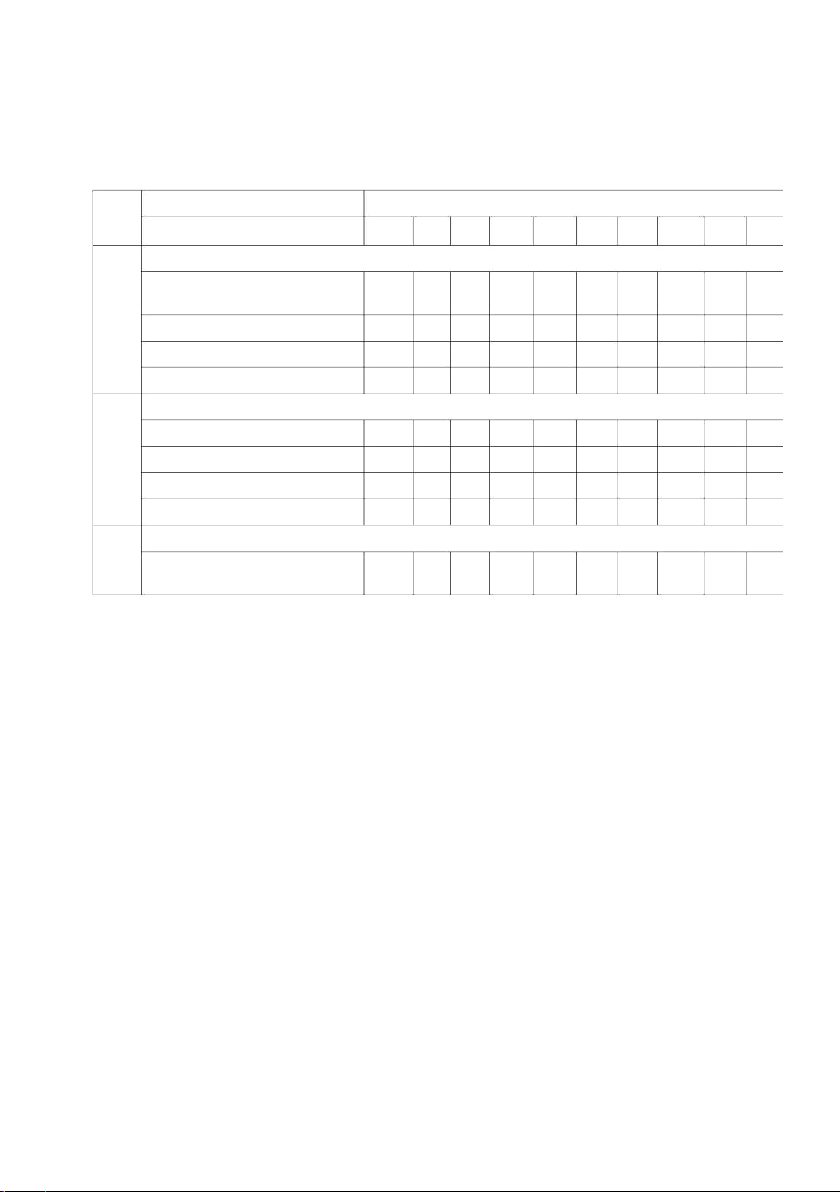

CHUẨN ĐẦU RA HỌC PHẦN

Mô tả CĐR học phần (mục tiêu cụ thể) CĐR của Mã CĐR CTĐT

ọ xong môn học n người học ể: Về kiến thức

Hiểu được những khái niệm, đặc điểm, phương pháp hạch

toán các hoạt động kinh tế chủ yếu phát sinh về phần hành kế

toán nguyên vật liệu, công cụ dụng cụ, tài sản cố định, tiền lươ

chi phí sản xuất, giá thành, thành phẩm, tiêu thụ thành phẩm.

Vận dụng được các quy trình hạch toán kế toán nguyên vật

liệu, công cụ dụng cụ, tài sản cố định, tiền lương, chi phí sản

xuất, giá thành, thành phẩm, tiêu thụ thành phẩm.

Phân tích được các nghiệp vụ kinh tế quan đến nguyên vật liệu, công

cụ dụng cụ, tài sản cố định, tiền lương, chi phí sản xuất, giá thành,

thành phẩm, tiêu thụ thành phẩm trong

Hiểu, cập nhật được hệ thống Luật, chuẩn mực và chế độ kế Về kỹ năn

Thành thạo việc hạch toán các phần hành kế toán nguyên vật liệu,

công cụ dụng cụ, tài sản cố định, tiền lương, chi phí sản xuất, giá

thành, thành phẩm, tiêu thụ thành phẩm

Tổng hợp chính xác số liệu và lập Báo cáo tà

Vận dụng linh hoạt kiến thức các phần hành kế toán

vật liệu, công cụ dụng cụ, tài sản cố định, tiền lương, chi phí

sản xuất, giá thành, thành phẩm, tiêu thụ thành phẩm

môn vào thực tế công tác kế toán trong doanh nghiệp.

Kỹ năng giao tiếp diễn đạt vấn đề

Năng lực tự chủ và trách nhiệm

Rèn luyện khả năng làm việc độc lập, kỹ năng làm việc nhóm

trong công việc, tư duy sáng tạo, phẩm chất đạo đức tốt

Rèn luyện khả năng tự học hỏ nh độ

Có trách nhiệm với công việc được giao

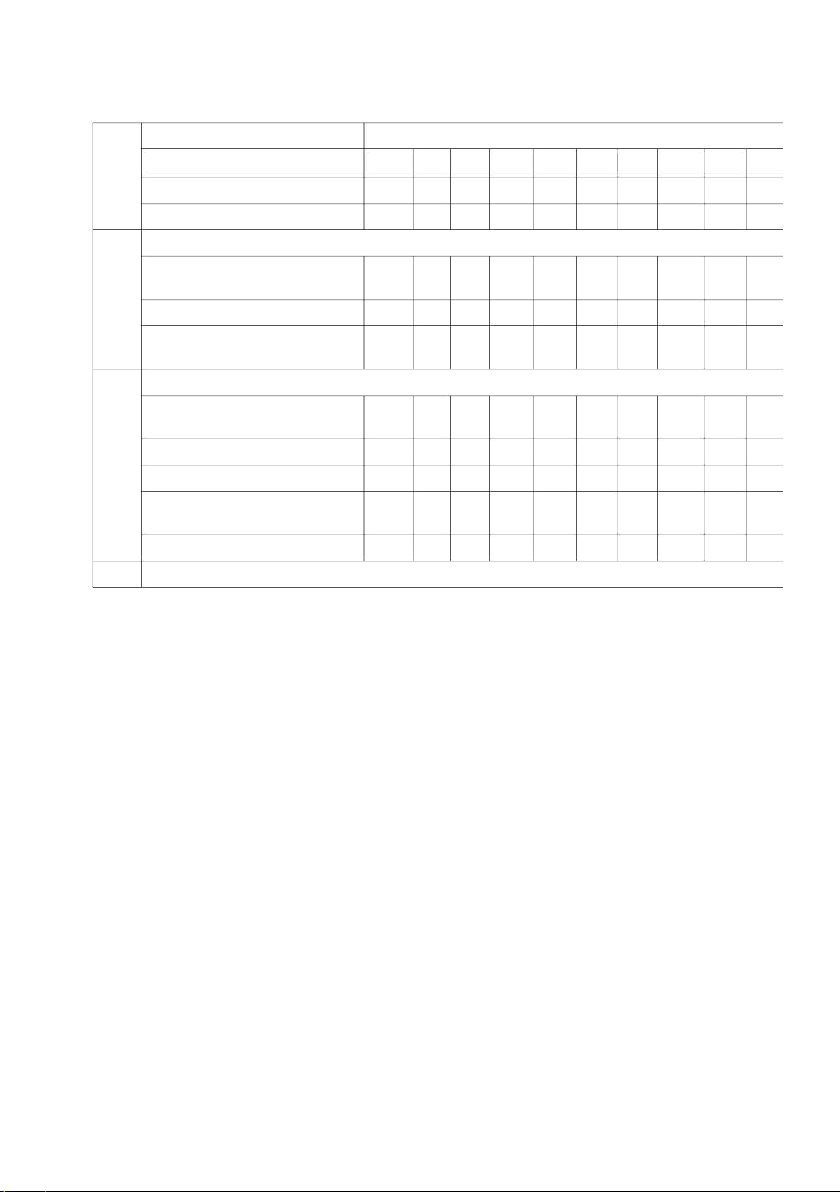

NỘI DUNG MÔN HỌC, KẾ HOẠCH GIẢNG DẠY Tuần Nội dung Số tiết Số tiết Tài liệu thứ học tập,

Chương 1: Kế toán nguyên vật liệu và công cụ tham khảo dụng cụ

1.1. Những vấn đề chung về nguyên vật liệ cụ dụng cụ

1.1.1. Khái niệm và đặc điểm của nguyên vật liệu, công cụ dụng cụ

1.1.2. Phân loại nguyên vật liệu và công cụ dụng cụ

1.1.3. Nhiệm vụ kế toán nguyên vật liệu công cụ dụng cụ

giá nguyên vật liệu, công cụ dụng cụ

1.2.1. Tính giá nguyên vật liệu, công cụ dụng cụ nhập kho

1.2.2. Tính giá nguyên vật liệu, công cụ dụng cụ xuất kho

1.3. Kế toán nguyên vật liệu Tài khoản sử dụng

Phương pháp kế toán nguyên vật liệu

1.4. Kế toán công cụ dụng cụ

1.4.1. Tài khoản sử dụng

1.4.2. Phương pháp kế toán công cụ dụng cụ

Chương 2: Kế toán tài sản cố định

2.1. Những vấn đề chung về tài sản cố định

i niệm, đặc điểm và phân loại TSCĐ

2.1.2. Tiêu chuẩn ghi nhận tài sản cố định

2.1.3. Nhiệm vụ kế toán tài sản cố định

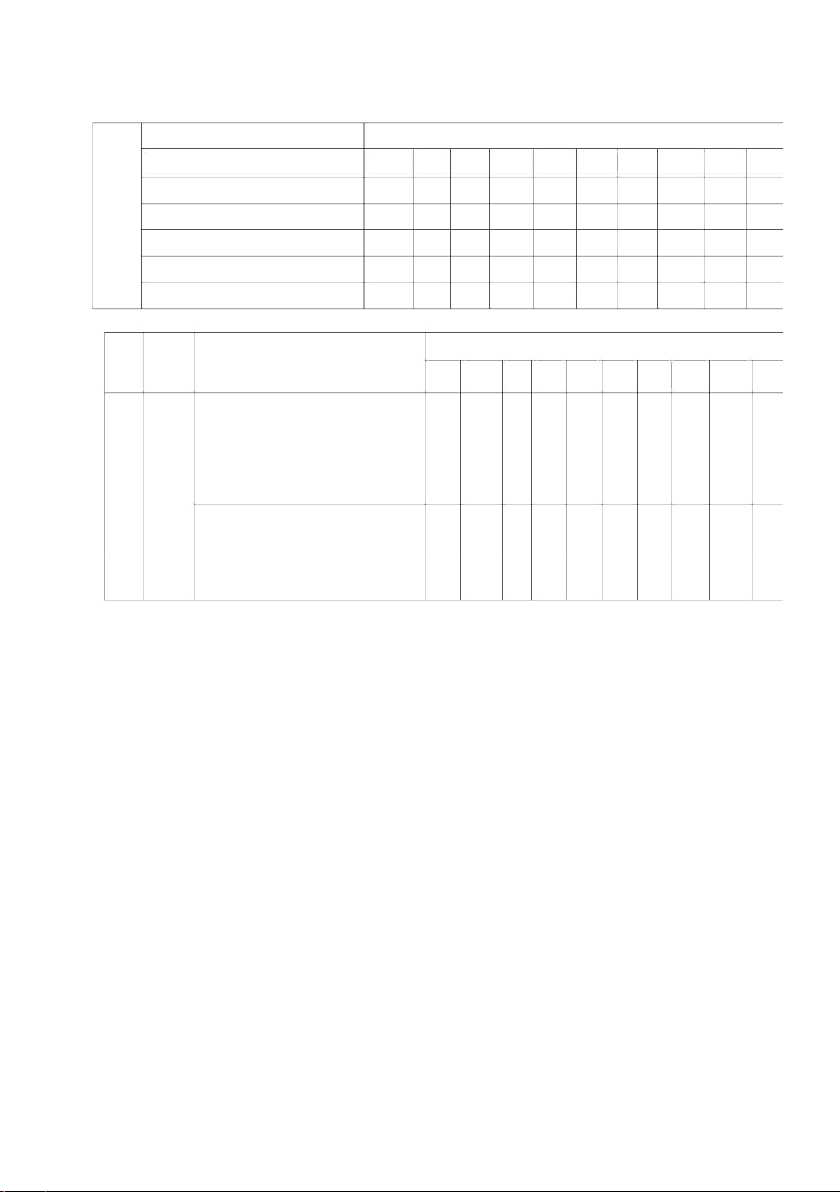

2.2. Xác định giá trị của tài sản cố định Số tiết Số tiết Tài liệu Tuần Nội dung học tập, thứ tham khảo

2.1.1. Xác định giá trị ban đầu của tài sản cố định

2.1.2. Xác định giá trị còn lại của tài sản cố định

2.3. Kế toán tài sản cố định

2.3.1. Tài khoản sử dụng

2.3.2. Phương pháp kế toán tài sản cố định

2.4. Kế toán khấu hao TSCĐ

2.4.1. Phương pháp tính khấu hao TSCĐ

2.4.2. Tài khoản sử dụng

2.4.3. Phương pháp kế toán khấu hao TSCĐ

Chương 3: Kế toán tiền lương và các khoản trích theo lương

3.1. Những vấn đề chung về tiền lương và các

khoản trích theo lương

3.1.1. Khái niệm, phân loại lao động, tiền lương

uỹ lương và các khoản trích theo lương

3.1.3. Nhiệm vụ kế toán tiền lương và các khoản trích theo lương

3.2. Kế toán tiền lương

3.2.1. Tài khoản sử dụng

3.2.2. Phương pháp kế toán tiền lương

Kế toán các khoản trích theo lương 1. Tài khoản sử dụng

3.3.2. Phương pháp kế toán các khoản trích theo lương

Bài thảo luận số 01(trên lớp)

Kiểm tra định kỳ lần 1

Bài thảo luận số 01(trực tuyến)

Kiểm tra định kỳ lần 1

Chương 4: Kế toán chi phí sản xuất thành sản phẩm

4.1. Những vấn đề chung về chi phí sản xuất, giá thành sản phẩm 4.1.1. Chi phí sản xuất

4.1.2. Giá thành sản phẩm 4.1.2. Nhiệm vụ kế toán

4.2. Kế toán chi phí sản xuất 4.2.1. Kế

guyên vật liệu trực tiếp

4.2.2. Kế toán chi phí nhân công trực tiếp

4.2.3. Kế toán chi phí sản xuất chung

4.2.4. Kế toán tổng hợp chi phí sản xuất Số tiết Số tiết Tài liệu Tuần Nội dung học tập, thứ tham khảo

4.3. Đánh giá sản phẩm dở dang cuối kỳ và tính giá thành sản phẩm

Đánh giá sản phẩm dở dang cuối kỳ

4.3.2. Tính giá thành sản phẩm

Chương 5: Kế toán thành phẩm, tiêu thụ và

xác định kết quả tiêu thụ

5.1. Những vấn đề chung về thành phẩm, tiêu thụ

hẩm, xác định kết quả tiêu thụ

ái niệm thành phẩm, tiêu thụ thành

phẩm và xác định kết quả tiêu thụ 5.1.2. Nhiệm vụ kế toán

5.2. Kế toán thành phẩm

5.2.1. Tài khoản sử dụng

5.2.2. Phương pháp kế toán thành phẩm

5.3. Kế toán tiêu thụ thành phẩm

5.3.1. Tài khoản sử dụng

5.3.2. Phương pháp kế toán tiêu thụ thành phẩm

5.4. Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

5.4.1. Tài khoản sử dụng

5.4.2. Phương pháp kế toán chi phí bán hàn

và chi phí quản lý doanh nghiệp

5.5. Kế toán xác định kết quả tiêu thụ

5.5.1. Tài khoản sử dụng

5.5.2. Phương pháp kế toán xác định kết quả tiêu thụ

Chương 6: Báo cáo tài chính

6.1. Một số vấn đề chung về báo c

6.1.1. Khái niệm, mục đích lập Báo cáo tài chính

6.1.2. Nguyên tắc cơ bản lập Báo cáo tài chính

6.2. Bảng cân đối kế toán

6.2.1. Khái niệm, nội dung và kết cấu BCĐKT

6.2.2. Phương pháp lập BCĐKT Số tiết Số tiết Tài liệu Tuần Nội dung học tập, thứ tham khảo

kết quả hoạt động kinh doanh

1. Khái niệm, nội dung và kết cấu Báo cáo KQHĐKD

6.3.2. Phương pháp lập Báo cáo KQHĐKD

6.4. Báo cáo lưu chuyển tiền tệ

6.4.1. Khái niệm, nội dung và kết cấu Báo cáo

6.4.2. Phương pháp lập Báo cáo

6.5. Thuyết minh Báo cáo tài chính

6.5.1. Khái niệm, nội dung và kết cấu Thuyết

6.5.2. Phương pháp lập Thuyết minh BCTC

Bài thảo luận số 03 (trên lớp)

Kiểm tra định kỳ lần 2

Bài thảo luận số 03 (trực tuyến

Kiểm tra định kỳ lần 2

MA TRẬN ỨC ĐỘ ĐÓNG GÓP CỦA NỘI DUNG GIẢNG DẠY ĐỂ ĐẠT ĐƯỢC CHUẨN ĐẦU RA CỦA HỌC PHẦN Mức 1: Thấp Mức 2: Trung bình Mức 3: Cao Chương

Nội dung giảng dạy

Chuẩn đầu ra học phần

Chương 1: Kế toán nguyên vật liệu và công cụ dụng cụ

1.1. Những vấn đề chung về nguyên vật liệu, công cụ dụng cụ

.2. Tính giá nguyên vật liệu,

1.3. Kế toán nguyên vật liệu

1.4. Kế toán công cụ dụng cụ

Chương 2: Kế toán tài sản cố định

2.1. Những vấn đề chung về tài sản cố định

2.2. Xác định giá trị của tài sản cố định

2.3. Kế toán tài sản cố định

2.4. Kế toán khấu hao TSCĐ

Chương 3: Kế toán tiền lương và các khoản trích theo lương

3.1. Những vấn đề chung về tiền lương và khoản trích theo lương

Nội dung giảng dạy

Chuẩn đầu ra học phần Chương 3.2. Kế toán tiền lương

3.3. Kế toán các khoản trích theo lương

Chương 4: Kế toán chi phí sản xuất và tính giá thành sản phẩm

4.1. Những vấn đề chung về chi phí sản

xuất, giá thành sản phẩm

4.2. Kế toán chi phí sản xuất

4.3. Đánh giá sản phẩm dở dang cuối kỳ

và tính giá thành sản phẩm

Chương 5: Kế toán thành phẩm, tiêu thụ và xác định kết quả tiêu thụ

5.1. Những vấn đề chung về ành phẩm, tiêu

thụ thành phẩm, xác định kết quả tiêu thụ 5.2. Kế toán thành phẩm

5.3. Kế toán tiêu thụ thành phẩm

5.4. Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

5.5. Kế toán xác định kết quả tiêu thụ

Chương 6: Báo cáo tài chính

Nội dung giảng dạy

Chuẩn đầu ra học phần Chương

6.1. Một số vấn đề chung về

6.2. Bảng cân đối kế toán

6.3. Báo cáo kết quả HĐKD

áo cáo lưu chuyển tiền tệ

6.5. Thuyết minh Báo cáo tài chính

PHƯƠNG THỨC ĐÁNH GIÁ HỌC PHẦN Điểm Quy định

Chuẩn đầu ra học phần phần

(Theo QĐ Số: 686/QĐ ĐHKTKTCN) 1. Kiểm tra thường xuyên

+ Hình thức: Tham gia thảo luận, kiểm tra 15 phút, hỏi đáp Điểm

+ Số lần: Tối thiểu 1 lần/sinh viên + Hệ số:

2. Kiểm tra định kỳ lần 1 thức: Tự luận

+ Thời điểm: Tuần Hệ số:

3. Kiểm tra định kỳ lần 2 + Hình thức: Tự luận

+ Thời điểm: Tuần 1 Hệ số:

Kiểm tra định kỳ lần 3

+ Hình thức: Nộp bài tập lớn theo tình huống + Thời điểm: Tuần + Hệ số: 2 Kiểm tra chuyên cần

+ Hình thức: Điểm danh theo thời gian

tham gia học trên lớp và kiểm tra khả

năng tự học tập, tự nghiên cứu + Hệ số:

Điểm thi + Hình thức: Tự luận kết thúc

ời điểm: Theo lịch thi học kỳ học phần ất: Bắt buộc

PHƯƠNG PHÁP DẠY VÀ HỌC

✓Giảng viên giới thiệu học phần, tài liệu học tập, tài liệu tham khảo, các địa chỉ

website để tìm tư liệu liên quan đến môn học. Nêu nội dung cốt lõi ủa chương và tổng

kết chương, sử dụng bài giảng điện tử các mô hình giáo cụ trực quan trong giảng dạy

ập trung hướng d n học, tư vấn học, phản h ết quả thảo luậ ập lớn, kế quả kiể ộ ế i chương

✓ Các phương pháp giảng dạy có thể áp dụng: Phương pháp thuyết trình Phương pháp

thảo luận nhóm Phương pháp mô phỏng Phương pháp minh họa Phương pháp miêu tả,

làm m u, phương pháp giảng dạy online sử dụng LMS, ZOOM… ✓

chuẩn bị bài từng chươn , làm bài tập đầy đủ, trau d i kỹ năng làm việc để chuẩn bị bài thảo luận

✓ Trong quá trình học tập, sinh viên được khuyến khích đặt câu hỏi phản biện, trình

bày quan điểm, các ý tưởng sáng tạo mới dưới nhiều hình thức khác nhau. QUY ĐỊNH CỦA HỌC HẦN

Quy định về tham dự lớp học ✓

nh viên/học viên có trách nhiệm tham dự đầy đủ các buổi học. Trong trường hợp

nghỉ học do lý do bất khả kháng thì phải có giấy tờ chứng minh đầy đủ và hợp lý ✓ Sinh viên vắng quá

buổi học dù có lý do hay không có ý do đều bị coi như óa học

và phải đăng ký học lại vào học kỳ sau

✓ Tham dự các tiết học lý thuyết

✓ Thực hiện đầy đủ các bài tập được giao trong cuốn tài liệu học tập.

✓ Tham dự các buổi kiểm tra định kỳ

✓ Tham dự thi kết thúc học phần

✓ Chủ độ g tổ chức thực hiện giờ tự học

định về hành vi lớp học

✓ Học phần được thực hiện trên nguyên tắc tôn trọng người học và người dạy. Mọi

hành vi làm ảnh hưởng đến quá trình dạy và học đều bị nghiêm cấm.

✓ Sinh viên phải đi học đúng giờ quy định. Sinh iên đi trễ quá 15 phút sau khi giờ học

bắt đầu sẽ không được tham dự buổi học.

✓ Tuyệt đối không làm n, gây ảnh hưởng đến người khác trong quá trình học.

✓ Tuyệt đối không được ăn uống, nhai kẹo cao su, sử dụng các thiết bị như điện thoại,

máy nghe nhạc tron giờ học.

TÀI LIỆU HỌC TẬP, THAM KHẢO 10.1. Tài liệu học tập:

[1]. Bộ môn Kiểm toán , Bài giảng Kế toán doanh nghiệp, Trường Đại học Kinh tế Kỹ thuật Công nghiệp, 10.2. Tài liệu tham khảo:

Tài liệu liên quan:

-

Tài liệu học tập tiểu luận 1 kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

365 183 -

Tài liệu học tập lý thuyết kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

315 158 -

Đề cương ôn tập hp lý thuyết hạch toán kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

477 239 -

Bài tập chương 1 bản chất và đối tượng của hạch toán kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

326 163 -

Bài tập chương 4 hạch toán | Đại học Kinh tế Kỹ thuật Công nghiệp

215 108