Đề cương lý thuyết kiểm toán | Đại học Nội Vụ Hà Nội

Kiến thức cơ bản về kiểm toán nói chung và nội dung của kiểm toán cụthể: Kiểm toán hoạt động; Kiểm toán tuân thủ; Kiểm toán Báo cáo tàichính.Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem

Môn: LÝ THUYẾT KIỂM TOÁN (HUHA) 4 tài liệu

Trường: Trường Đại Học Nội Vụ Hà Nội 1.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45476132

BỘ NỘI VỤ CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM TRƯỜNG ĐẠI HỌC NỘI VỤ HÀ NỘI

Độc lập - Tự do - Hạnh phúc

CHƯƠNG TRÌNH GIÁO DỤC ĐẠI HỌC

NGÀNH ĐÀO TẠO: QUẢN LÝ NHÀ NƯỚC/ KINH TẾ HỌC

CHUYÊN NGÀNH : QUẢN LÝ NHÀ NƯỚC VỀ KINH TẾ

ĐỀ CƯƠNG HỌC PHẦN CHI TIẾT

Lý thuyết kiểm toán Mã học phần: ASF2050 Số tín chỉ: 02

Khoa/Trung tâm: Hành chính học Hà Nội, 2021 lOMoAR cPSD| 45476132

BỘ NỘI VỤ CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM TRƯỜNG ĐẠI HỌC NỘI VỤ HÀ NỘI

Độc lập - Tự do - Hạnh phúc

ĐỀ CƯƠNG HỌC PHẦN CHI TIẾT

LÝ THUYẾT KIỂM TOÁN

1. Thông tin về giảng viên

1.1. Giảng viên 1

- Họ và tên: Đoàn Hồng Anh

- Chức danh, học hàm, học vị: Giảng viên, Thạc sỹ kinh tế

- Đơn vị công tác: Khoa Quản trị văn phòng

- Các hướng nghiên cứu chính: Kế toán, Kiểm toán, Tài chính, Quản lý dự án, Thốngkê, kinh tế

- Địa chỉ liên hệ: A401

- Điện thoại: 0979939139; Email: honganhdhnv@gmail.com

1.2. Giảng viên 2

- Họ và tên: Nguyễn Văn Hải

- Chức danh, học hàm, học vị: Giảng viên, Thạc sỹ kinh tế

- Đơn vị công tác: Khoa Quản trị nguồn nhân lực

- Các hướng nghiên cứu chính: Kinh tế, Kế toán, Kiểm toán, Tài chính, Tiền lương tiền công,

Quản lý tài chính trong các cơ quan hành chính Nhà nước, Quản lý tài chính công.

- Địa chỉ liên hệ: A506

- Điện thoại: 0968089211, Email: nguyenhaiaof86@gmail.com

2. Thông tin chung về học phần

- Tên học phần bằng tiếng Anh: Auditing Theory - Mã học phần: ASF2050 - Số tín chỉ: 02

- Học phần tiên quyết: Không - Tính chất của học phần: Bắt buộc - Phân bổ giờ tín chỉ: + Giờ lý thuyết: 20 + Giờ thực hành: 0

+ Giờ bài tập/ thảo luận: 10

- Khoa/Bộ môn phụ trách học phần: Khoa Hành chính học, Bộ môn Quản lý nhà nướcvề ngành, lĩnh vực.

3. Mục tiêu của học phần Chuẩn đầu ra lOMoAR cPSD| 45476132 Mục của Mô tả mục tiêu tiêu

chương trình đào tạo Kiến thức: Cung cấp cho

sinh viên các kiến thức:

G1 Kiến thức cơ bản về kiểm toán nói chung và nội dung của kiểm toán cụ 16 thể:

Kiểm toán hoạt động; Kiểm toán tuân thủ; Kiểm toán Báo cáo tài chính.

G2 Trình tự các bước kiểm toán, các nghiệp vụ kiểm toán theo phần hành 16 cơ bản.

Kĩ năng: Hình thành và phát triển các kỹ năng G3

Thực hiện các nghiệp vụ kiểm toán 17

G4 Tổng hợp, tham mưu, lập kế hoạch cho lãnh đạo cơ quan đơn vị về 17 quản lý nghiệp vụ kiểm toán

Thái độ: Hình thành và phát triển ý thức, thái độ

G5 Có ý thức tuân thủ pháp luật, đạo đức nghề nghiệp và sáng tạo trong 27 thực hiện nhiệm vụ.

4. Chuẩn đầu ra của học phần và liên kết nội dung chương mục với chuẩn đầu ra học

phần Mục Chương/ Chuẩn đầu ra của học phần Bậc tiêu mục thang học đo

năng phần lực Chương 1. Một số vấn đề chung về kiểm toán G1 1.1. Khái

O1.1.1 Trình bày được Lịch sử hình thành và phát triển II G2

quát chung của kiểm toán về kiểm

O1.1.2 Hiểu được sự cần thiết khách quan của hoạt II G4 toán động kiểm toán G5

O1.1.3. Giải thích được bản chất, chức năng của kiểm II toán

O1.1.4. Trình bày, liệt kê được phân loại kiểm toán II theo chức

năng, theo chủ thể kiểm toán, theo tiêu chí khác G1

1.2. Vai O1.2.1.Hiểu được vai trò của kiểm toán trong nền kinh II G2 trò, mục tế G3

đích và O1.2.2. Hiểu được mục đích của kiểm toán II G4 phạm vi

O1.2.3. Hiểu được phạm vi của kiểm toán II G5 kiểm toán G1 1.3. Đối

O1.3.1. Phân tích được đối tượng kiểm toán III tượng và G3

O1.3.2. Hiểu được các khái niệm cơ bản trong kiểm II G4 các kháiniệm cơ toán. lOMoAR cPSD| 45476132 G5 bản sử dụng trong kiểm toán. G1 1.4. Kiểm

O1.4.1. Phân tích được kỹ năng của kiểm toán viên; II

G3 toán viên Hiểu được Đạo đức của kiểm toán viên; Giải thích, đánh III

và tổ chức giá được tính độc lập của kiểm toán viên; Giải thích G4

bộ máy được tôn trọng bí mật và tôn trọng pháp luật IV kiểm toán. G5

O1.4.2. Hiểu được tổ chức bộ máy kiểm toán nội bộ, II kiểm toán nhà nước

và kiểm toán độc lập.

Chương 2. Tổ chức công tác kiểm toán G1

2.1. Trình O2.1.1. Hiểu được lập kế hoạch kiểm toán II G2

tự kiểm O2.1.2. Phân tích, đánh giá được thực hiện kiểm toán III toán G3

O2.1.3. Giải thích, đánh giá được công việc hoàn thành IV G5 kiểm toán G1 2.2. Tổ

O2.2.1. Hiểu được tổ chức bộ máy kiểm toán nội bộ II G3 chức bộ

O2.2.2. Hiểu được tổ chức bộ máy kiểm toán nhà nước máy kiểm G4 toán

O2.2.3. Hiểu được tổ chức bộ máy kiểm toán độc lập G5 G1 2.3. Nội

O2.3.1. Trình bày được và phân tích được kiểm toán II G2

dung kiểm vốn bằng tiền, các khoản đầu tư ngắn hạn và các khoản toán thanh toán. G3

O2.3.2. Trình bày được và phân tích được kiểm toán G5

TSCĐ và các khoản đầu tư dài hạn.

O2.3.3. Trình bày được và phân tích được kiểm toán nguyên vật liệu, hàng hóa.

O2.3.4. Trình bày được và phân tích được kiểm toán lao động

tiền lương và bảo hiểm xã hội.

O2.3.5. Trình bày được và phân tích được kiểm toán chi phí

sản xuất và giá thành sản phẩm.

O2.3.6. Trình bày được và phân tích được kiểm toán doanh thu,

KQKD và phân phối lợi nhuận.

Chương 3: Phương pháp kiểm toán và kiểm toán BCTC

G1 3.1. O3.1.1. Trình bày được khái niệm về phương pháp kiểm II G2 Phương toán cơ bản. IV lOMoAR cPSD| 45476132

G3 pháp kiểm O3.1.2. Phân tích, đánh giá được đặc trưng và điều kiện toán cơ bản

vận dụng của phương pháp kiểm toán cơ bản G5

O3.1.3. Trình bày được nội dung của phương pháp kiểm toán cơ bản G1 3.2.

O3.2.1. Trình bày được khái niệm về phương pháp kiểm II G2 Phương toán tuân thủ. IV

pháp kiểm O3.2.2. Phân tích được đặc trưng và điều kiện vận dụng G3

toán tuân của phương pháp kiểm toán tuân thủ G5 thủ

O3.2.3. Trình bày được nội dung của phương pháp kiểm toán tuân thủ G1

3.3. Kiểm O3.3.1. Trình bày được khái niệm Kiểm toán báo cáo tài II G2 toán báo chính IV cáo tài

O3.3.2. Hiểu được mục tiêu Kiểm toán báo cáo tài G3 chính chính G5

O3.3.3. Phân tích, giải thích, đánh giá được đối tượng, nội

dung Kiểm toán báo cáo tài chính

5. Tóm tắt nội dung học phần

Lý thuyết kiểm toán là học phần thuộc khối kiến thức chuyên ngành Quản lý nhà

nước về kinh tế. Học phần cung cấp cho sinh viên những kiến thức cơ bản trong lĩnh

vực kiểm toán như: Những vấn đề cơ bản của kiểm toán; bản chất của kiểm toán; chức

năng của kiểm toán; phân loại kiểm toán; vai trò đối tượng của kiểm toán cũng như các

chuẩn mực kiểm toán, tổ chức bộ máy của kiểm toán; các trình tự phương pháp của

kiểm toán. Trên cơ sở đó người học có thể tổ chức công tác kiểm toán trong lĩnh vực tài chính.

6. Nội dung chi tiết học phần Chương 1

MỘT SỐ VẤN ĐỀ VỀ KIỂM TOÁN

(Tổng số giờ: 08; lí thuyết: 05, thảo luận – bài tập: 03)

1.1. Khái quát về kiểm toán

1.1.1. Lịch sử hình thành và phát triển của kiểm toán

1.1.2. Sự cần thiết khách quan của hoạt động kiểm toán

1.1.3. Bản chất và chức năng của kiểm toán

1.1.4. Phân loại kiểm toán

1.2. Vai trò, mục đích và phạm vi kiểm toán

1.2.1. Vai trò của kiểm toán trong nền kinh tế lOMoAR cPSD| 45476132

1.2.2. Mục đích của kiểm toán

1.2.3. Phạm vi của kiểm toán

1.3. Đối tượng và các khái niệm cơ bản sử dụng trong kiểm toán

1.3.1. Đối tượng kiểm toán 1.3.1.1. Khái niệm

1.3.1.2. Các yếu tố cấu thành đối tượng kiểm toán

1.3.1.3. Khách thể kiểm toán

1.3.2. Các khái niệm cơ bản trong kiểm toán

1.3.2.1. Cơ sở dẫn liệu

1.3.2.2. Gian lận và sai sót

1.3.2.3. Trọng yếu và rủi ro

1.3.3.4. Bằng chứng kiểm toán

1.4. Kiểm toán viên và tổ chức bộ máy kiểm toán 1.4.1. Kiểm toán viên

1.4.2. Tổ chức bộ máy kiểm toán Chương 2

TỔ CHỨC CÔNG TÁC KIỂM TOÁN

(Tổng số giờ: 13; lí thuyết: 09, bài tập/thảo luận:4 )

2.1. Trình tự kiểm toán

2.1.1. Lập kế hoạch kiểm toán

2.1.1.1. Nội dung kế hoạch kiểm toán

2.1.1.2. Trình tự lập kế hoạch kiểm toán

2.1.2. Thực hiện kiểm toán

2.1.2.1. Yêu cầu và nguyên tắc khi thực hiện kiếm toán

2.1.2.2. Nội dung thực hiện kiểm toán

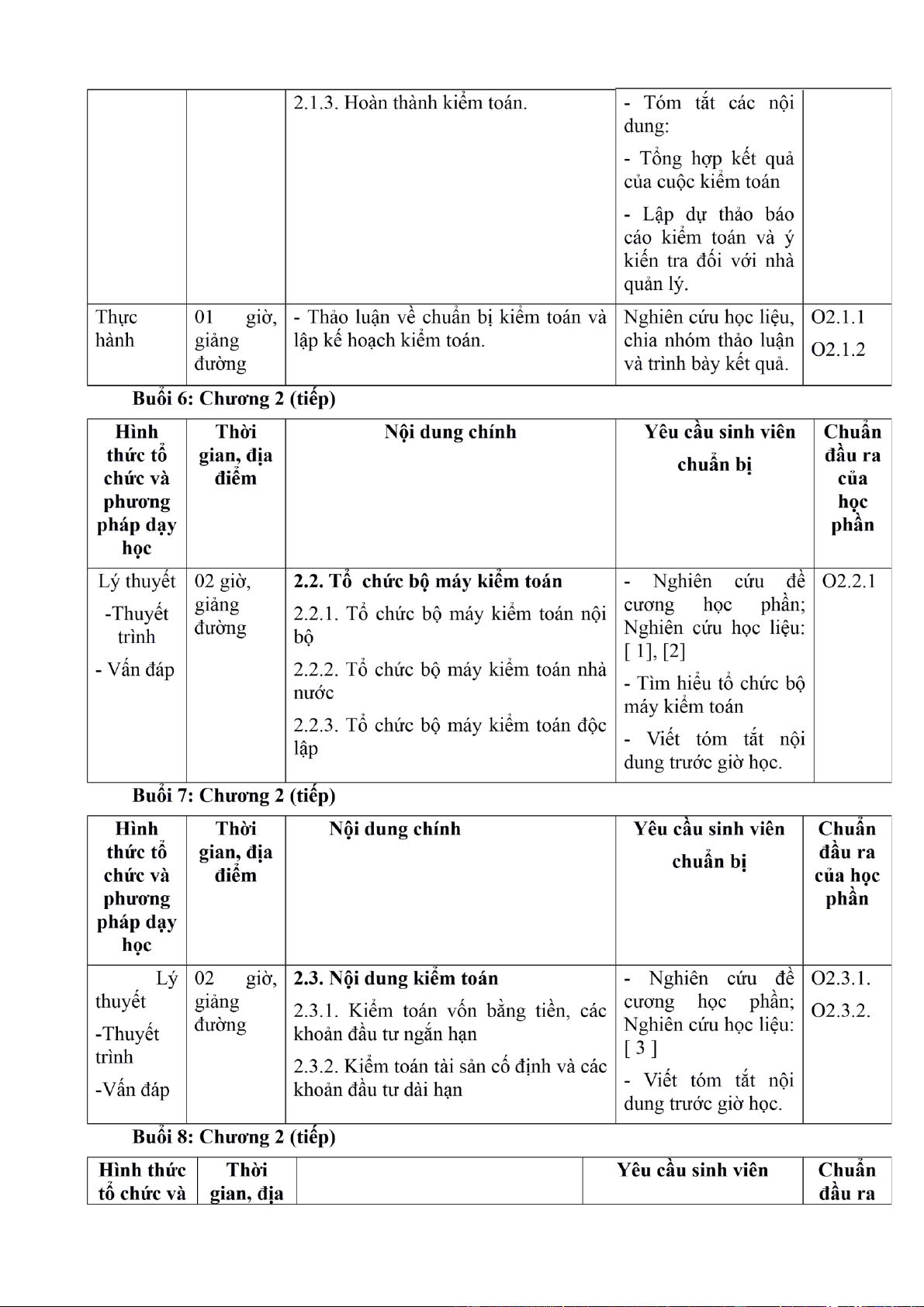

2.1.3. Hoàn thành kiểm toán

2.1.3.1. Lập báo cáo kiểm toán

2.1.3.2. Các loại báo cáo kiểm toán

2.1.3.3. Hoàn chỉnh hồ sơ

2.1.3.4. Giải quyết các sự việc phát sinh sau khi lập báo cáo kiểm toán (nếu có)

2.2. Tổ chức bộ máy kiểm toán

2.2.1. Tổ chức bộ máy kiểm toán nội bộ

2.2.2. Tổ chức bộ máy kiểm toán nhà nước

2.2.3. Tổ chức bộ máy kiểm toán độc lập lOMoAR cPSD| 45476132

2.3. Nội dung kiểm toán

2.3.1. Kiểm toán vốn bằng tiền, các khoản đầu tư ngắn hạn và các khoản thanh toán 2.3.1.1.Mục tiêu

2.3.1.2.Nội dung cụ thể

2.3.1.3.Thủ tục kiểm toán

2.3.2. Kiểm toán tài sản cố định và các khoản đầu tư dài hạn 2.3.2.1. Mục tiêu

2.3.2.2. Nội dung cụ thể

2.3.2.3. Thủ tục kiểm toán

2.3.3. Kiểm toán nguyên vật liệu, hàng hoá 2.3.3.1. Mục tiêu

2.3.3.2. Nội dung cụ thể

2.3.3.3. Thủ tục kiểm toán

2.3.4. Kiểm toán lao động tiền lương và bảo hiểm xã hội 2.3.4.1. Mục tiêu

2.3.4.2. Nội dung cụ thể

2.3.4.3. Thủ tục kiểm toán

2.3.5. Kiểm toán chi phí sản xuất và giá thành sản phẩm 2.3.5.1. Mục tiêu

2.3.5.2. Nội dung cụ thể

2.3.5.3. Thủ tục kiểm toán

2.3.6. Kiểm toán doanh thu, kết quả kinh doanh và phân phối lợi nhuận 2.3.6.1. Mục tiêu

2.3.6.2. Nội dung cụ thể

2.3.6.3. Thủ tục kiểm toán Chương 3

PHƯƠNG PHÁP KIỂM TOÁN VÀ KIỂM TOÁN BÁO CÁO TÀI CHÍNH

(Tổng số giờ: 09; lí thuyết: 06, bài tập/thảo luận: 03)

3.1. Phương pháp kiểm toán cơ bản 3.1.1. Khái niệm

3.1.2. Đặc trưng và điều kiện vận dụng

3.1.3. Nội dung của phương pháp kiểm toán cơ bản

3.2. Phương pháp kiểm toán tuân thủ 3.2.1. Khái niệm lOMoAR cPSD| 45476132

3.2.2. Đặc trưng và điều kiện vận dụng

3.2.3. Nội dung của phương pháp kiểm toán tuân thủ

3.3. Kiểm toán báo cáo tài chính

3.3.1. Khái niệm kiểm toán báo cáo tài chính

3.3.2. Mục tiêu của kiểm toán báo cáo tài chính

3.3.3. Đối tượng kiểm toán báo cáo tài chính

3.3.4. Nội dung của kiểm toán báo cáo tài chính 7. Học liệu

7.1. Học liệu bắt buộc 1.

PGS.TS. Nguyễn Trọng Cơ, PGS.TS. Thịnh Văn Vinh (2017), Giáo trình

Lý thuyết kiểm toán, Nhà xuất bản tài chính. 2.

TS. Nguyễn Viết Lợi, ThS. Đậu Ngọc Châu (2013), Giáo trình Lý thuyết

kiểm toán, Nhà xuất bản tài chính.

7.2. Học liệu tham khảo 3.

GS.TS. Nguyễn Quang Quynh, PGS.TS. Nguyễn Thị Phương Hoa (2008),

Giáo trình lý thuyết kiểm toán, Nhà xuất bản Đại học kinh tế quốc dân. 4.

GS.TS. Nguyễn Quang Quynh, PGS.TS. Nguyễn Thị Phương Hoa

(2018),Giáo trình lý thuyết kiểm toán, Nhà xuất bản Đại học kinh tế quốc dân. . Lịch trìn 8.1 h chung

Phân bổ giờ tín chỉ theo hình thức tổ chức dạy học Nội dung Tổng số giờ Lý thuyết

Bài tập/Thảo luận Thực hành Chương 1 05 03 0 08 Chương 2 09 04 0 13 Chương 3 06 03 0 09 Tổng cộng: 20 10 0 30

8.2 . Lịch trình cụ thể Buổi 1: Chương 1 Hình thức Thời Nội dung chính Yêu cầu sinh viên Chuẩn

tổ chức và gian, địa chuẩn bị đầu ra phương điểm của học pháp dạy phần học Lý thuyết 02 giờ,

- Giới thiệu toàn bộ thông tin về học - Nghiên cứu đề O1.1.1. - giảng phần. cương học phần. Thuyết lOMoAR cPSD| 45476132

8. Lịch trình giảng dạy lOMoAR cPSD| 45476132 lOMoAR cPSD| 45476132 lOMoAR cPSD| 45476132

Downloaded by Mai Linh Tr?nh (trinhmailinh15@gmail.com) lOMoAR cPSD| 45476132 phương

điểm Nội dung chính chuẩn bị

của học pháp dạy phần học

Lý thuyết 02 giờ, 2.3.3. Kiểm toán nguyên vật liệu, - Nghiên cứu đề cương O2.3.3. -Thuyết giảng hàng hóa học phần; Nghiên cứu đường trình

2.3.4. Kiểm toán lao động tiền học liệu:[ 3 ] -Vấn đáp

lương và bảo hiểm xã hội

- Viết tóm tắt nội dung trước giờ học.

Buổi 9: Chương 2 (tiếp) Hình thức Thời Nội dung chính Yêu cầu sinh viên Chuẩn tổ

chức và gian, địa chuẩn bị đầu ra phương điểm của học pháp dạy phần học Lý thuyết 02 giờ,

2.3.5. Kiểm toán chi phí sản xuất - Nghiên cứu đề cương O2.3.5. -Thuyết giảng và giá thành sản phẩm học phần; Nghiên cứu O2.3.6 đường trình

2.3.6. Kiểm toán doanh thu, kết học liệu: [3] -Vấn đáp

quả kinh doanh và phân phối lợi

- Viết tóm tắt nội dung nhuận trước giờ học.

Buổi 10: Chương 2 (tiếp) Hình thức Thời Nội dung chính Yêu cầu sinh viên Chuẩn tổ

chức và gian, địa chuẩn bị đầu ra phương điểm của học pháp dạy phần học Thực hành 02

giờ BT nhóm: Kiểm toán doanh thu, -Nghiên cứu đề cương O2.3.5

giảng KQKD và phân phối lợi nhuận học phần; Nghiên cứu O2.3.6

đường tại 1 Công ty cụ thể. học liệu:[3]

- Viết tóm tắt nội dung trước giờ học. (SV thuyết trình; GV nhận

xét, trao đổi thảo luận) Buổi

11: Chương 2, Chương 3 Hình thức Thời Nội dung chính Yêu cầu sinh viên

Chuẩn tổ chức và gian, địa chuẩn bị đầu ra phương điểm của học pháp dạy phần học

Thực hành 01 giờ BT cá nhân về Trình tự các bước - SV làm bài theo yêu O2.1.1 giảng kiểm

kiểm toán (chương 2) cầu giảng viên O2.1.2 đường O2.1.3 Lý thuyết 01 giờ,

Chương 3: Phương pháp kiểm - Nghiên cứu đề cương O3.1.1 -Thuyết giảng

toán và kiểm toán báo cáo tài học phần; Nghiên cứu trình đường chính. học liệu: [1] -Vấn đáp

3.1. Phương pháp kiểm toán cơ

- Viết tóm tắt nội dung bản trước giờ học. 3.1.1. Khái niệm lOMoAR cPSD| 45476132

Buổi 12: Chương 3 (tiếp) Hình thức Thời Nội dung chính Yêu cầu sinh viên Chuẩn tổ

chức và gian, địa chuẩn bị đầu ra phương điểm của học pháp dạy phần học Lý thuyết 01 giờ,

3.1.2. Đặc trưng và điều kiện vận - Nghiên cứu đề cương O3.1.2. -Thuyết giảng dụng học phần; Nghiên cứu O3.1.3. đường trình

3.1.3. Nội dung của phương học liệu: [1] -Vấn đáp pháp kiểm toán cơ bản

- Viết tóm tắt nội dung trước giờ học. Thảo luận

01 giờ, Thảo luận về Nội dung của SV nêu ý kiến cá nhân O3.1.2. giảng

phương pháp kiểm toán cơ bản

đưa vào thảo luận chung. O3.1.3. đường GV tổng kết kết quả.

Buổi 13: Chương 3 (tiếp) Hình thức tổ chức và Thời Chuẩn pháp dạyphương gian,

địađiểm Nội dung chính Yêu cầu sinh viên của họcđầu ra học chuẩn bị phần

Lý thuyết 02 giờ, 3.2. Phương pháp kiểm toán - Nghiên cứu đề cương O3.2. 1. -Thuyết giảng đường

tuân thủ học phần; Nghiên cứu O3.2. 2. trình

3.2.1. Khái niệm học liệu: [1] O3.2.3.

-Vấn đáp 3.2.2. Đặc trưng và điều kiện vận - Tóm tắt khái niệm, đặc dụng trưng và điều kiện vận dụng của phương pháp

kiểm toán tuân thủ Buổi 14: Chương 3 (tiếp) Hình thức

tổ chức và Thời Chuẩn pháp dạyphương gian, địađiểm Nội dung chính Yêu cầu sinh viên

của họcđầu ra học chuẩn bị phần

Lý thuyết 01 giờ, 3.2.3. Nội dung của phương - Nắm được nội dung O3.2.1. -Thuyết giảng pháp đường

kiểm toán tuân thủ của phương pháp kiểm O3.2.2. trình

3.3. Kiểm toán báo cáo tài toán tuân thủ O3.2.3. -Vấn đáp chính

- Giải thích, viết tóm tắt O3.3.1.

3.3.1. Khái niệm kiểm toán báo nội dung trước giờ học. cáo tài chính Tóm tắt khái niệm và O3.3.2

3.3.2. Mục tiêu của kiểm toán mục tiêu, đối tượng báo cáo tài chính KTBCTC Thảo luận

01 giờ, Bài tập thảo luận nhóm, nội dung Nghiên cứu học liệu, O3.3.1. giảng

về: Kiểm toán báo cáo tài chính chia nhóm thảo luận và O3.3.2 đường trình bày kết quả. lOMoAR cPSD| 45476132

Buổi 15: Chương 3 (tiếp) Hình thức Thời Nội dung chính Yêu cầu sinh viên Chuẩn tổ

chức và gian, chuẩn bị đầu ra phương địa

của học pháp dạy điểm phần học

Lý thuyết 01 giờ, 3.3.3. Đối tượng kiểm toán báo cáo - Nghiên cứu đề cương O3.3.3. -Thuyết giảng tài chính học phần; Nghiên cứu O3.3.4. trình đường

3.3.4. Nội dung của phương pháp học liệu:[ 2] -Vấn đáp

kiểm toán báo cáo tài chính - Tóm

tắt được nội dung KTBCTC

- Viết tóm tắt nội dung trước giờ học. Kiểm tra 01 giờ,

Làm bài cá nhân. Nội dung 03 - Tập trung, nghiêm túc Chuẩn định kỳ

giảng chương của học phần làm bài.

đầu ra đường toàn học phần

9. Chính sách đối với học phần và các yêu cầu khác của giảng viên

- Sinh viên có trách nhiệm tham dự đầy đủ các buổi học. Sinh viên nghỉ học quá 20%thời

lượng của học phần thì không được tham dự thi kết thúc học phần và phải đăng kí học lại.

- Thực hiện các quy định của Trường về việc sử dụng các thiết bị điện tử trong giờhọc.

- Sinh viên liên lạc với giảng viên qua email, điện thoại (giảng viên cung cấp).

10. Kiểm tra – đánh giá kết quả học tập học phần

10.1. Các hoạt động kiểm tra – đánh giá, thời gian thực hiện, nội dung đánh giá và trọng số điểm. lOMoAR cPSD| 45476132

Hoạt động KT – ĐG Thời gian Nội dung Trọng Chuẩn đầu thực hiện

số điểm ra học phần đánh giá Dự lớp

Tất cả các buổi Chuyên cần Kiểm tra học đánh giá

Buổi học số 11 Kỹ năng chương 2 % 10 O2.1.1 thường BT cá nhân O2.1.2 xuyên O2.1.3 Thảo luận Buổi học số Kiến thức, kĩ năng O1.4.2 BT nhóm ,4,5,10, 12 3 , 14 chương 1,2,3 O2.1.1 O2.1.2 O2.3.5 O2.3.6 O3.1.2. O3.1.3. O3.3.1. O3.3.2 Kiểm tra Kiểm tra viết

Buổi học số 15 Kiến thức, kĩ năng Chuẩn đầu đánh giá chương 1, 2,3 30 ra chương % định kỳ ,2, 1 3 Thi kết Thi tự luận kết hợp 90 phút, theo Kiến thức/kĩ năng Chuẩn đầu thúc học trắc nghiệm kế hoạch của toàn học phần 60 ra toàn học % phần Trường phần

10.2. Yêu cầu của mỗi hoạt động kiểm tra - đánh giá

10.2.1. Yêu cầu đối với kiểm tra đánh giá thường xuyên

- Dự lớp đầy đủ;

- Tích cực đọc tài liệu, chuẩn bị nội dung bài học;

- Tích cực tham gia thảo luận nhóm, thuyết trình;

- Làm đầy đủ bài tập, bài thực hành theo lịch trình giảng dạy và theo yêu cầucủa giảng viên.

10.2.2. Yêu cầu đối với kiểm tra định kỳ

- Hình thức: Bài tập tự luận kết hợp trắc nghiệm

- Nội dung: Các nội dung đã được đưa ra trong đề cương.

10.2.3. Yêu cầu đối với thi kết thúc học phần lOMoAR cPSD| 45476132 - Hình thức: Thi viết

- Nội dung: Toàn bộ nội dung học phần.

- Tiêu chí đánh giá: Theo đáp án chi tiết của Bộ môn.

10.3. Tiêu chí đánh giá các loại bài tập 10.3.1. Yêu cầu chung

* Về hình thức: Viết tay đối với BT cá nhân, đánh máy và trình chiếu PP đối với BT nhóm * Về nội dung:

- Nội dung bài tập phải đạt các tiêu chí nhận thức theo yêu cầu;- Nội dung

trả lời phải phù hợp với nội dung hỏi.

10.3.2. Yêu cầu cụ thể * Bài tập cá nhân - Hình thức: Viết tay

- Nội dung: Theo yêu cầu của các bài tập trong giáo trình. - Tiêu chí đánh giá:

+ Làm đủ bài tập được giao;

+ Đáp ứng được các yêu cầu của bài tập.

+ Bài trình bày có cấu trúc khoa học, lôgic + Tài

liệu tham khảo hợp lệ. * Bài tập nhóm

- Hình thức: Báo cáo 05 – 10 trang đánh máy; tóm tắt và trình chiếu PowerPoint

- Nội dung: Giải quyết bài tập nhóm (giảng viên bộ môn giao); đánh giá thái

độcủa các thành viên của nhóm cũng như khả năng phối hợp làm việc nhóm, khi

giải quyết bài tập được giao. - Tiêu chí đánh giá:

+ Giải quyết được những yêu cầu cơ bản của vấn đề được giao;

+ Bài trình bày có cấu trúc khoa học, lôgic; có minh chứng, số liệu thực tế và cập nhật

+ Tài liệu tham khảo hợp lệ.

+ Báo cáo được kết quả làm việc nhóm./. BAN GIÁM HIỆU KHOA HCH BỘ MÔN

GIẢNG VIÊN BIÊN SOẠN lOMoAR cPSD| 45476132

Đoàn Hồng Anh; Nguyễn Văn Hải Đỗ Thị Thanh Nga Lê Thị Lý