Đề cương lý thuyết thống kê - Triết học | Trường Đại học Giao thông Vận Tải

Đề cương lý thuyết thống kê | Trường Đại học Giao thông Vận Tải được VietJack sưu tầm và soạn thảo để gửi tới các bạn học sinh cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Triết học mác - lênin (TH01) 31 tài liệu

Trường: Trường Đại học Giao thông vận tải 455 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40342981 Đề cương: CHƯƠNG I 1.

Đối tượng nghiên cứu của thống kê vận tải

Nghiên cứu mặt lượng trong mối liên hệ mật thiết với mặt chất của số lớn các hiện

tựng kinh tế- tài chính diễn ra trong quá trình sản xuất của doanh nghiệp sản xuất

trong điều kiện thời gian và địa điểm cụ thể. 2. Vai trò và nhiệm vụ của thống kê vận tải a. Vai trò

- Là công cụ sắc bén, phục vụ đắc lực và có hiệu quả cho công tác quản lý doanh nghiệp;

- Góp phần phục vụ công tác quản lý ngành và toàn bộ nền kinh tế quốc doanh. b. Nhiệm vụ

- Nhiệm vụ chung: Thu thập, tổng hợp và phân tích các thông tin thống kê doanh

nghiệp phục vụ quản lý doanh nghiệp - Nhiệm vụ cụ thể:

+ Thu thập các thông tin về dầu vào, đầu ra của quá trình tái sản xuất của doanh nghiệp.

+ Thu thập các thông tin phản ánh tình hình sản xuất, tiêu thụ, chi phí, giá cả, ….

+ Cung cấp thông tin làm cơ sở xây dựng chiến lược sản xuất kinh doanh của doanh nghiệp.

+ Phân tích các thông tin đã thu thập để lựa chọn các giải pháp củng cố và phát

triển sản xuất kinh doanh của doanh nghiệp.

+ Lập báo cáo thống kê theo quy định của pháp luật. 3.

Cơ sở lý luận và phương pháp luận của thống kê vận tải Cơ sở lý luận

Dựa trên cơ sở của Kinh tế học; Kinh tế học thị trường; Đường lối chính sách

phát triển kinh tế của Đảng và Nhà nước; Lý luận kinh tế ngành Vận tải.

Cơ sở phương pháp luận

Chủ nghĩa duy vật biện chứng Mác-Lênin.

- Nguyên lý mối liên hệ phổ biến: Mọi sự vật, hiện tượng đều có mối liên hệ

hữu cơ với nhau và rất phong phú, đa dạng;

- Nguyên lý về sự phát triển: mọi sự vật hiện tượng luôn ở trong trạng thái vận

động và biến đổi không ngừng.

Các phương pháp chuyên môn sử dụng trong thống kê vận tải: Phương pháp quan

sát số lớn; phương pháp phân tổ; phương pháp chỉ số… 4.

Đặc điểm của thống kê vận tải

- Ngành vận tải là một hệ thống thống nhất nhiều loại hình vận tải có liên quan mật

thiết với nhau và cùng có hình thức phản ánh kết quả sản xuất. Mỗi loại có phương

thức hoạt động khác nhau nhưng biểu hiện kết quả sản xuất giống nhau. lOMoAR cPSD| 40342981

(sản lượng, lượng luân chuyển hàng hóa hoặc hành khách)

Đặc điểm trên đặt ra cho thống kê vận tải:

+ Phải có hệ thống chỉ tiêu thống nhất cho toàn bộ các loại hình vận tải để nghiên

cứu mối quan hệ hữu cơ giữa các loại hình vận tải đó và xác định quan hệ tỷ

lệ thích đáng giữa các loại hình trong quá trình phát triển, ở trừng giai đoạn,

lập bảng cân đối vận tải trong từng vùng lãnh thổ và cả nước

+ Phải có biện pháp cần thiết dể tránh việc thống kê trùng lặp kết quả sản xuất

của các loại hình vận tải.

- Mỗi loại hình vận tải có đặc điểm kinh tế- kỹ thuật nên cần có những chỉ tiêu

thống kê riêng cho một loại hình vận tải đặc biệt, để việc phản ánh các hoạt động

kinh tế của các xí nghiệp thuộc loại hình đó được cụ thể và đầy đủ. 5.

Nguyên tắc cơ bản của phân tích thống kê DNVT: (sách)

Để đảm bảo tính chính xác và khách quan của các kết luận rút ra, khi phân tích

thống kê doanh nghiệp vận tải phải dựa trên cơ sở khoa học được thể hiện thành 3 nguyên tắc cơ bản sau:

+ Khi phân phải tiến hành trên cơ sở phân tích lý luận kinh tế xã hội.

+ Phân tích thống kê phải căn cứ vào toàn bộ sự thật và phân tích trong sự liên hệ

ràng buộc lẫn nhau giữa các hiện tượng

+ Khi phân tích thống kê phải tùy theo tính chất và hình thức phát triển khác

nhau của các hiện tượng mà áp dụng linh hoạt các phương pháp khác nhau. 6.

Nội dung chủ yếu phân tích thống kê doanh nghiệp vận tải (sách) - Xác

định nhiệm vụ cụ thể của phân tích thống kê trong doanh nghiệp vận tải.

- Lựa chọn đánh giá tài liệu dùng để phân tích.

- Xác định các phương pháp và các chỉ tiêu phân tích thống kê vận tải.

- So sánh đối chiếu các chỉ tiêu thống kê vận tải.

- Rút ra kết luận và đề xuất kiến nghị.

Chương 2: kết quả hoạt động sản xuất

1. Những khái niệm cơ bản:

Khái niệm KQ hoạt động SXKD: Là những sản phẩm ( vật chất và phi vật

chất) mang lại lợi ích tiêu dùng XH + Yêu cầu:

Phải đạt tiêu chuẩn chất lượng quy định và yêu cầu tiêu dùng cụ thể;

Phải đảm bảo lợi ích người tiêu dùng và DN; Mang lại lợi ích chung cho XH.

Các dạng biểu hiện của KQ SXKH:

+ Căn cứ vào mức đọ hoàn thành sản phẩm;

+ Căn cứ vào vai trò của sản phẩm; + Căn

cứ vào đơn vị đo lường.

Nguyên tắc chung tính KQ SXKD:

+ Chỉ tính cho các đơn vị thường trú; lOMoAR cPSD| 40342981

+ Phải là kết quả trực tiếp làm ra trong kỳ;

+ Không tính trùng giá trị luân chuyển nội bộ;

+ Chr tính kết quả hữu ích va hoàn thành.

+ Tính theo 2 loại giá: Giá cố định ( so sánh) và giá hiện hành.

2. Thống kê sản lượng vận tải

a) Thống kê sản lượng vận tải hàng hóa bằng chỉ tiêu hiện vật.

Nhiệm vụ, ý nghĩa và tài liệu thống kê: Nhiệm vụ:

+ Thu thập đầy đủ chính xác các số liệu đánh giá kết quả lao động;

+ Tổng hợp số liệu theo khu vực, hướng, loại hàng và cự ly vận chuyển;

+ Tính toán các chỉ tiêu VTHH, đánh giá chất lượng VTHH để tìm ra

nguyên nhân. Ý nghĩa:

+ Giúp bản thân DNVT và các cấp quản lý ngành vận tải nắm được kết quả

sản xuất của DN trong từng thời kỳ, có căn cứ để kiểm tra, đánh giá tình

hình thực hiện kế hoạch sản xuất vận tải.

+ Là cơ sở để tính các cchir tiêu NSLĐ, sử dụng thiết bị, và nhiều chỉ tiêu

khác nữa từ đó xây dựng KH kinh doanh phù hợp.

Tài liệu thống kê: Các báo cáo thực hiện hoạt động SXKD trong kỳ và các

chỉ tiêu định mức cần thiết.

Thống kê các chỉ tiêu số lượng

Số tấn hàng gửi đi: là toàn bộ số tấn hàng hóa mà các đơn vị thuộc mạng lưới kinh doanh VC.

Số tấn hàng đến: Là toàn bộ số tấn hàng hóa đã đưa đến các đơn vị thuộc mạng lưới kinh doanh VC.

Phương pháp thống kê sản lượng vận tải bằng chỉ

tiêu giá trị Sản lượng tính bằng đơn vị tiền tệ cho phép tổng hợp

được kết quả chung hoạt động SXVT của DN.

Để biểu hiện giá trị của SPVT ta dùng giá cả là hình thức biểu hiện phần

tăng thêm giá trị của hàng (bao gồm đày đủ các yêu tố c +v +m của SP).

Trong DNVT có giá thành và giá cước.

Giá trị tổng sản lượng tính bằng cách nhân từng loài sản lượng vận tải với

giá cước tương ứng hoặc có thể tổng cộng số tiền cước thu được ở từng kỳ báo cáo (doanh thu).

Các chỉ tiêu thống kê SLVT:

Thống kê SL theo đơn vị hiện vật: + Đơn vị sử dụng:

• Đơn vị kép o Tấn, hành khách ( vận chuyển) o lOMoAR cPSD| 40342981 Tấn.km; HK.Km (luân chuyển)

• Đối với HK o HK vận

chuyển thực tế o HK tính cước

• Đối với HH o Khối lượng HH vận chuyển thực tế o HH tính cước

• Đối với cự ly o Vận chuyển thực tế o Tính cước Ưu nhược điểm: Ưu điểm Nhược điểm

Thống kê sản lượng theo Chỉ rõ được loại Nếu kết hợp giữa đơn vị hiện vật sản phẩm, đối HK và HH thì khó tượng 1 cách rõ quy đổi ràng Thống kê

sản lượng theo Dễ theo dõi đơn vị giá thành Giải quyết được

vấn đề kinh doanh nhiều lĩnh vực.

Thống kê sản lượng theo

Không thể quy đổi đơn vị tính đổi từ hàng sang người và ngược lại

b) Hoạt động sản xuất và hoạt động SXKD

Sản xuất là mọi hoạt động của con người cùng với các yếu tố tài nguyên, đất đai

và vốn sản xuất ra những sản phẩm vật chất và dịch vụ hữu ích và hiệu quả

nhàm thỏa mãn nhu cầu nhất định và tích lũy tái sản xuất mở rộng.

Phân biệt hoạt động sản xuất tự cấp và hoạt động SXKD

+ Giống nhau: sử dụng các yếu tố đầu vào để tạo ra sản phẩm vật chất và phi vật

chất đáp ứng nhu cầu mục đích nhất định + Khác nhau: Sản xuất tự cấp SXKD

- Mục đích: thỏa mãn nhu -

Mục địch: thu lợi nhuận tối đa cầu của người sx -

Quy mô phụ thuộc vào thị

- Quy mô nhỏ trường, năng lực sản xuất

- Không cần so sánh chất -

Luôn phải quan tâm chất lượng. lượng, mẫu,.. -

Phải được XH thừa nhận

- Không yêu cầu được Xh -

Luôn tiến hành hạch toán kinh thừa nhận. kế

- Không yêu cầu hạch toán -

Luôn quan tâm đến thị trường kinh tế. lOMoAR cPSD| 40342981

- Không quan tâm giá cả thị trường.

3. Chứng từ ban đầu sử dụng trong thống kê VT

a) Đối với mỗi phương tiện hoạt động thì lệnh vận chuyển được dùng làm

chứng từ ban đầu và dùng để thống kê sản lượng vận tải hàng hóa. => tài

liệu hạch toán nghiệp vụ khai thác vận tải.

4. Phân tích sản lượng VT a) Theo mặt hàng chuyển:

Nguyên tắc : trong thống kê SLVT theo mặt hàng chủ yếu thì không được sử

dụng kết quả của loại hàng vượt kế hoạch để vù đắp cho loại hàng không đạt kề hoạch b) Theo thời gian

Biến động của vận tải: theo nhu cầu

Chương 3: lao động – NSLD – tiền lương

1.Ý nghĩa của thống kê lao động -

Lao động của con người là một trong những yếu tố cơ bản, có tính quyết

định nhất của quá trình sản xuất xã hội. -

Sử dụng tốt lao động là một vấn đề có tính quyết định tăng khối lượng và

chất lượng và chất lượng hàng hóa/dịch vụ. -Thống kê lao động trong doanh

nghiệp giúp nhà quản lý nắm bắt được thực tế tính hình về số lượng, chất lượng đội ngũ.

2.Nhiệm vụ của thống kê -

Xác định số lượng và kết cấu lao động của doanh nghiệp sử dụng, phân

tích trình độ hoàn thành kế hoạch, số lượng lao động của doanh nghiệp vận tải. -

Xác định tình hình sử dụng thời gian lao động của lao động vậntải(lái,

phụ, xếp dỡ…), phân tích tình hình và các nhân tố ảnh hưởng đến tổng số thời

gian làm việc của lao động. -

Xác định năng suất lao động của công nhân và công nhân viên vận tải,

phân tích trình độ hoàn thành kế hoạch và biến động của năng suất lao động

trong doanh nghiệp vận tải, các yếu tố ảnh hưởng tới năng suất lao động. -

Xác định tổng mức, kết cấu tiền lương, phân tích trình độ hoàn thành kế

hoạch tổng mức tiền lương và tiền lương bình quân. - Nghiên cứu mối quan hệ

giữa tốc độ tăng năng suất lao động và tốc độ tăng tiền lương trong doanh nghiệp vận tải.

3.Thống kê số lượng lao động trong doanh nghiệp vận tải là toàn bộ lực lượng lao

động tham gia vào hoạt động sản xuất xây dựng của doanh nghiệp.

4.Phân loại lao động trong doanh nghiệp vận tải -

Theo nghề nghiệp gồm: Lái xe, nhân viên bán vé; thợ máy, công nhân bảo

dưỡng sửa chữa; nhân viên kỹ thuật; lao động quản lý; lao động khác. -

Theo trình độ gồm: lao động đã qua đào tạo, lao động chưa qua đào tạo. lOMoAR cPSD| 40342981 -

Theo tính chất tham gia vào hoạt động SXKD của doanh nghiệp: lao động

sản xuất chính, lao động sản xuất phụ, lao động gián tiếp. -

Theo chế độ sử dụng lao động: lao động trong chế biến; lao động theo

hợp đồng dài hạn; lao động theo hợp đồng ngắn hạn; lao động thời vụ.

5. Thống kê tình hình sử dụng tgian lao động a, Tổng số ngày công dương lịch trong kỳ:

Là toàn bộ số ngày công được tính theo số ngày dương lịch mà doanh nghiệp có

thể sử dụng của lao động trong kỳ báo cáo (không kể ngày có mặt hay không có

mặt) b, Tổng số ngày công chế độ:

Là toàn bộ số ngày công tính theo số ngày làm việc theo lịch qui định của toàn

bộ lao động của doanh nghiệp trong kỳ báo cáo. c, Tổng số ngày công có thể

sử dụng cao nhất trong kỳ: Là tổng số ngày công doanh nghiệp có thể có thể sử

dụng tối đa vào quá trình sản xuất sản phẩm chính của doanh nghiệp. Nói cách

khác đây là số ngày công nhiều nhất mà doanh nghiệp có thể sử dụng trong

thực tế sản xuất. d, Tổng số ngày công có mặt trong kỳ:

Là toàn bộ số ngày công mà người công nhân có mặt tại nơi làm việc theo qui

định của doanh nghiệp, không kể thực tế họ có làm việc hay ngừng việc do các

nguyên nhân khách quan. Chỉ tiêu này biểu hiện khối lượng thời gian lao động

mà doanh nghiệp có thể sử dụng được hoàn toàn v ào sản xuất nếu không có

những khuyết điểm về mặt quản lý sản xuất do doanh nghiệp gây ra. e, Tổng số

ngày công vắng mặt trong kỳ:

Là số ngày công mà người công nhân không có mặt tại nơi làm việc của họ vì các lý

do như ốm đau, hội họp, thai sản, nghỉ không lý do,… f, Tổng số ngày công nguèng việc trong kỳ:

Là số ngày công người công nhân có mặt tại nơi làm việc nhưng thực tế không làm

việc vì một nguyên nhân nào đó do doanh nghiệp gây nên như: không có nhiệm

vụ sản xuất, thiếu nguyên liệu, năng lượng.

g, Tổng số ngày công làm việc thực tế trong chế độ trong kỳ:

Là số ngày công mà người công nhân thực tế làm trong phạm vi ngày công làm

việc theo qui định trong lịch( không kể ngày làm đủ ca hay không).

h, Tổng số ngày công làm thêm ( hay làm thêm ca) Là những ngày công mà

người công nhân làm thêo ngoài chế độ theo yêu cầu của chủ tài khoản vào các

ngày nghỉ lễ, nghỉ chủ nhật. i, Tổng số ngày công làm việc thực tế hoàn toàn: Là

tổng số ngày công làm việc thực tế trong chế độ và tổng số ngày công làm thêm.

Chỉ tiêu này phản ánh toàn bộ khối lượng thời gian lao động tính bằng ngày công

thực tế được sử dụng vào sản xuất trong kỳ nghiên cứu của doanh nghiệp. Nó là

cơ sở để tính nhiều chỉ tiêu sử dụng thời gian lao động của công nhân, tính năng

suất lao động, tiền lương…

6.Thống kê sự biến động của mức năng suất lao động

- Chỉ số mức nsld tính bằng đơn vị hiện vật lOMoAR cPSD| 40342981

Đó là tỷ số giữa mức năng suất lao động kỳ báo cáo so với mức năng suất lao

động kỳ gốc ( hay kì kế hoạch) biểu hiện bằng hiện vật.

7.Khái niệm tiền lương và tổng mức tiền lương

- Khái niệm tiền lương: Tiền lương là một hình thức của của thù laođộng đó là số

tiền và doanh nghiệp trả cho lao động theo số lượng và chất lượng lao động của họ đã đóng góp. lOMoAR cPSD| 40342981

Chương 4: tài sản cố định 1.Khái niệm tài sản cố định:

Theo thông tư 45/2013/TT-BTC ngày 25/4/2013 hướng dẫn chế độ quản lý và

trích khấu hao TSCD của Bộ tài chính thì TSCd phải tman 3 tiêu chuẩn dưới đây:

chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó

có thời gian sử dụng trên 1 năm trở lên

nguyên giá tài sản phải được xác định 1 cách tin cậy và có giá trị từ 30 triệu đồng trở lên

2.phân loại tài sản cố định:

a. phân theo hình thái biểu hiện:

- TSCĐ hữu hình: là những TSCĐ có hình thái vật chât (từng đvitài sản có liên kết

với nhau hoặc là một hệ thống gồm nhiều bộ phận tài sản liên kết với nhau để

thực hiện 1 hay 1 số chức năng nhất định)

VD: nhà cửa, vật kiến trúc, máy móc thiết bị, phương tiện vận tải, thiết bị truyền

dẫn, thiết bị dụng cụ quản lý, vườn vây lâu năm, súc vật làm việc, các loại TSCĐ

khác như tranh ảnh tác phẩm nghệ thuật,…

- TSCĐ vô hình: là những TSCĐ không có hình thái vật chất cụthể, thể hiện một

lượng giá trị đã được đầu tư có liên quan trực tiếp đến nhiều chu kỳ kinh doanh

của DN như: CP thành lập DN, CP mua bản quyền, bằng sáng chế, phát minh.

b. phân theo tình hình sử dụng:

- TSCĐ đang sử dụng: là những TSCĐ đang sử dụng cho các hoạtđộng sx- kinh

doanh của DN và các hoạt động khác

- TSCĐ chưa dùng: là những TSCĐ cần thiết cho hoạt động sảnxuất kinh doanh

hay các hoạt động khác nhưng hiện tại chưa cần dùng và được dử trữ để sử dụng - TSCĐ không cần dùng - TSCĐ chờ thanh lý

c. phần theo quyền sở hữu:

- TSCĐ tự có: là TSCĐ do DN sở hữu dựa trên DN sử dụng vốn của ngân sách cấp

hoặc vốn tự - TSCĐ đi thuê:

+ TSCĐ thuê tài chính: là doanh nghiệp thuê của các công ty cho thuê tài chính

nhưng có quyển kiểm soát lâu dài và theo các điều khoản trong hợp đồng

thuê. Thỏa mãn các đkien sau:

• bên thuê được quyền sở hữu tsan do bên cho thuê chuyển giao khi hết hạn hợp đồng

• hợp đồng cho phép bên đi thuê được lựa chọn mua lại TSCĐ thuê với giá ưu đãi

• thời hạn thuê tài sản chiếm phần lớn thời gian sử dụng kinh tế của tài

sản cho dù nó không có sự chuyển giao về quyển sở hữu ( sung trên 75%

thời gian dự kiện thì được tính, gtrij hiện tại của khoan thanh toán tiền lOMoAR cPSD| 40342981

thuê chiếm phần lớn giá trị của tsan thuê -> tính vào tài sản thuê tài chính)

• tài sản thuê thuộc loại chưa dùng mà chí có bên thuê có khả năng dử

dụng ko cần thay đổi sửa chữa nào trong trường hợp này DN phải có

trách nhiệm quản lú sdung trích khấu hao như TSCĐ tự có

+ TSCĐ thuê hoạt động: là tài sản thuê nhưng không thỏa mãn bất kỳ điều kiện nào

của hợp đồng thuê tài chính, bên thuê chỉ được quyền quản lý tài sản trong thời

hạn hợp đồng cho thuê và trả lại khi hết hạn thuê.

Trong thời gian thuê có hỏng hóc thì bên thuê chịu trách nhiệm, còn nếu

đến kỳ hạn bảo dưỡng sửa chữa thì bên cho thuê phải có trách nhiệm tuy

nhiên đối với hợp đồng thuê tài chính thì được toàn quyền sử dụng

d. một số cách phân loại khác ( trong sách) - phân loại theo mục đích sử dụng :

TSCĐ dùng cho mục đích kinh doanh

TSCĐ dùng cho mục đích kinh doanh

TSCĐ bảo quản hộ, giữ hộ, cất giữ hộ nhà nước hay đơn vị khác

- phân loại theo nguồn hình thành

- phân loại theo công dụng kinh tế

3.Thống kê khối lượng TSCĐ

3.1 chỉ tiêu hiện vật TSCĐ: dựa vào đặc điểm vật chất của TSCĐ mà xác định cho

chúng đơn vị đo lường có thể là cái, con, m2 … Chỉ tiêu hiện vật của TSCĐ có khả

năng biểu hiện chính xác giá trị sử dụng, công dụng kinh tế của TSCĐ và rất thuận

tiện cho việc cân đối kinh tế, cho kết hoạch tái sx TSCĐ và cho việc lập KHSX, nghiệp

vụ của DN. Tuy nhiên chỉ áp dụng cho từng loại từng nhóm tài sản riêng

3.2 chỉ tiêu giá trị TSCĐ: biểu hiện bằng các chỉ tiêu sau: - giá ban đầu hoàn toàn

(nguyên giá): là toàn bộ vốn đầu tư, xây dựng, mua sắm TSCĐ và các hi phí hợp lý khác có liên quan để

TSCĐ đó sẵn sàng được đưa vào sử dụng

-> ưu nhược điểm của giá này là dễ tính có thể xác định được toàn bộ số vốn đầu

tư của DN qua nhiều thòi ưkyf khác nhau từ đó là cơ sở để tính được khấu hao.

Nhược điểm: không phản ánh 1 cách chính xác quy mô hiện trạng của TSCĐ tại thời điểm đó,

- giá ban đầu còn lại: là phần còn lại của giá ban đầu hoàn toàn đã trừ đi phần

khấu hao của TSCĐ hay là giá trị của TSCĐ chưa chuyển vào giá trị sản phẩm

-> ngoài những ưu nhược điểm tương tự nhw giá ban đầu hoàn toàn, giá ban

đầu còn lại phản ánh được tình trạng

TSCĐ tại thời điểm định giá

- giá khôi phục hoàn toàn: là toàn bộ số vốn đầu tư mua sắm xây dựng và chi phí

hợp lý khác có liên quan nhắm hình thành lên TSCĐ ở tgian trước, tính lại theo

điều kiện giá cả hiện tại cùng 1 loại tsan trong trạng thái nguyên lOMoAR cPSD| 40342981

-> ưu điểm của chỉ tiêu này có thể dụng để nghiên cứu quy mô TSCĐ qua

nhiều chu kỳ khác nhau, so sánh được tình hình tài sản giữa các đơn vị cùng

ngành. Nó còn dùng để đánh giá lại TSCĐ. Tuy nhiên chỉ tiêu này khó tính toán

đặc biết đối với nững TSCĐ sx từ lâu đến nay không còn sản xuất nữa

- giá khôi phục còn lại: là phần còn lại của giá khooi phục hoàn toàn sau khi trừ đi khấu hao của TSCĐ

-> ngoài ưu nhược điểm như giá khôi phục hoàn toàn, giá khôi phục còn lại

cho ta biết được tình trạng hiện thời của TSCĐ. Do đó nó là 1 trong những

căn cứ để lập kế hoạch tái sx TSCĐ, để bổ sung kịp thời, đẩm bảo sự phát

triển cân đối và liên tục của doanh nghiệp

Chương 5: thống kê NVL

Câu 1. Nhiệm vụ, nội dung thống kê NVL trong DNVT

- Thống kê nhiên vật liệu trong doanh nghiệp vận tải cần thực hiện tốt các nhiệm vụ chủ yếu sau:

- Kiểm tra tình hình thực hiện kế hoạch cung cấp NVL, đối chiếu với tính hình sản

xuất kinh doanh và tình hình dự trữ NVL trong kho để kịp thời báo cáo cho ộ phận

thu mua có biện pháp khắc phục kịp thời.

- Thống kê phân tích tình hình dự trữ, nhất là những loại NVL chủ yếu, NVL chiến

lược và NVL theo mùa, vụ để có kế hoạch thu mua và dự trữ.

- Thống kê đánh giá tình hình sử dụng định mức tiêu hao NVL cho một đơn vị sản

phẩm, để có biện pháp sử dụng tiết kiệm NVL, giảm giá thành san phẩm, tăng lợi

nhuận, tang tích lũy cho doanh nghiệp.

Câu 2. : Nêu nội dung thống kê tình hình sử dụng NVL trong quá trình sản xuất kinh doanh vận tải

Chi phí nhiên vật liệu chiếm tỉ trọng đáng kể trong giá thành vận tải vì việc

phấn đấu mức phí nhiên vật liệu có tác dụng góp phần hạ giá thành vận tải ;àm tang

them tích lũy cho doanh nghiệp. Vì vậy việc sử dụng hợp lý tiết kiệm nhiên vật liệu

có ý nghĩa kinh tế rất lớn. Phương hướng phấn đấu tiết kiệm nhiên vật liệu trong

doanh nghiệp là giảm bớt chi phí nhiên vật liệu cho mỗi đơn vị sản phẩm vận tải

bằng cách việc sử dụng lãng phí nhiên vật liệu như tình trạng sử dụng phương tiện không hợp lý.

Khối lượng nhiên vật liệu tiêu dung cho sản xuất sản phẩm bằng hiệu số của

khối lượng nhiên vật liệu xuất kho cho sản xuất với khối lượng còn lại tại các

phương tiện hoặc tại các đơn vị. Sau khi xác định được khối lượng nhiên vật liệu

được tiêu dung cho sản xuất cần phân tích tình hình thực hiện kế hoạch tiêu dung

nhiên vật liệu vào sản xuất. Để phân tích mức độ tiêu dung nhiên vật liệu vào sản

xuất sản phẩm thống kê thường sử dụng các phương pháp sau đây:

+ phương pháp giản đơn: cho ta nhận ra được mức độ sử dụng nhiien vật liệu

thực tế so với kế hoạch là vượt hay không vượt và ứng với nó là số lượng quy mô thay đổi như nào. lOMoAR cPSD| 40342981

+PP so sánh có liên hệ với tình hình hoàn thành kế hoạch sản lượng ta sẽ đem

khối lượng nhiên vật liệu tiêu dung thưc tế chia cho khối lượng nhiên vật liệu tiêu

dung theo kế hoạch đã được điều chỉnh thro tỉ lệ hoàn thành kế hoạch của sản

lượng. Từ đó kết quả sẽ phản ánh mức đọ sử dụng nhiên vật liệu vào sản xuất đã tiết

kiệm hay vượt quá chỉ tiêu sau khi điều chỉnh khối lượng nhiên vật liệu kế hoạch

theo tình hình hoàn thành kế hoạch với sản lượng.

+PP chỉ số phân tích các yếu tố ảnh hưởng đến khối lượng nhiện vật liệu tiêu dung cho sản xuất:

Câu 3. Nêu nội dung thống kê tình hình cung cấp và dự trữ NL trong DNVT

Thống kê tình hình cung cấp NVL

- NVL là yếu tố cơ bản của qua trình sản xuất , đảm bảo cung cấp đầy đủ NVL

cả về mặt số lượng, chất lượng, chủng loại, quy cách, thời gian là điều kiện

có tính chất tiền đề, của sự liên tục của quá trình snar xuất kinh doanh của

doanh nghiệp. Vì vậy, ta phải thường xuyên thống kê tình hình cung cấp NVL

để kịp thời phát huy ưu ddieeerm khác phực nhược điểm trong công tác cung cấp NVL.

a. thống kê tính đầy đủ về mặt số lượng của việc cung cấp NVL

Chỉ tiêu này đánh giá tình hình hoàn thành kế hoạch cung ứng NVL, cho từng

loại NVL cũng như toàn bộ khối lượng NVL cung cấp trong kỳ. Tỉ lệ này

ngày càng cao chứng tỏ tình hình cung ứng NVL cho sản xuất càng tốt b. thời

gian đảm bảo NVL cho sản xuất

Là số ngày đêm có thể đảm bảo đủ NVL cho quá trình sản xuất sản phẩm, căn cứ

để tính là số lượng sản phẩm dự kiến sản xuất bình quân một ngày đêm, và mức

tiêu hao NVL cho một đơn vị sản phẩm. Ngoài việc cung cấp đầy đủ NVL về

mặt chất lượng thông kê còn nghiên cứu tình hình cung cấp về mặt chủng loại,

chất lượng, tính đồng bộ,kịp thời vad đều đặn của việc cung cấp NVL. c. Thống

kê tình hình cung cấp NVL theo chủng loại

- Một trong những nguyên tắc cơ bản của việc thống kê tình hình cung cấp NVL theo

chủng loại là không được lấy số lượng NVL cung cấp thừa bù cho số lượng NVL

cung cấp thiếu, bởi vì mỗi loại NVL có tính năng tác dụng khác nhau. Khi phân tích

tình hình cung cấp từng loại NVL chủ yếu, cần phân biệt loại NVL có thể thay thế

được và loại NVL không thể thay thế được.

- NVL có thể thay thế được: LÀ loại NVl có giá trị sử dụng tương đương , khi sử

dụng không làm thay đổi lớn đến giá trị của sản phẩm sản xuất , khi phân tích loại

NVl này ngoài chỉ tiêu số lượng, chất lượng, cần chú ý đến chỉ tiêu chi phí (giá cả của loại NVL thay thế)

- NVL không thể thay thế được; Là loại NVL mà trong thực tế không có NVL khác

thay thế hoặc thay thế sẽ làm thay đổi tính năng, tác dụng của sản phẩm d, thống kê

tình hình cung cấp NVL về mặt đồng bộ lOMoAR cPSD| 40342981

Trong doanh nghiệp để sản xuất ra một loại sản phẩm ta sử dụng nhiều loại NVL

khác nhau và theo 1 tỷ lệ nhất đinh, hơn nữa mội loạị NVL có tính năng và tác dụng

khác nhau và chúng không thể thay thế cho nhau được. Chính vì vậy cung cấp NVL

phải đồng ộ, bởi vì có đồng bộ thì quá trình sản xuất kinh doanh của doanh nghiệp

mới liên tục không bị gián đoạn và đạt hiệu quả cao e, thống kê tình hình cung cấp

NVL về mặt chất lượng

NVL cung cấp trong doanh nghiệp cho sản xuất kinh doanh không những chi đòi

hỏi về số lượng, chủng loại, đồng bộ mà còn đòi hỏi phải đúng chất lượng. Bởi vì,

chất lượng NVL tốt hay xấu sẽ ảnh hưởng trực tiếp đến chất lượng sản phẩm. đến

năng suất lao động ( vì phải tái chế lại NVL) , tác động đến giá thành sản phẩm Do

đó khi nhập NVL phải đối chieus với các tiêu chuẩn qui định, đối chiếu các hợp

đồng đã ký đẻ đánh giá NVL có đáp ứng tiêu chuẩn, chất lượng hay chưa đồng thời

ta cũng cần xem xét về mặt qui cách của từng loại NVL. f, Kiểm tra, đánh giá

tình hình thực hiện kế hoạch cung cấp NVL theo yêu cầu kịp thời đều đặn

Việc cung cấp NVL cho các doanh nghiệp không thể chỉ thực hiện 1 lần mà trong kỳ

người ta tổ chức việc cung cấp thành nhiều lần, theo yêu cầu snar xuất và khả năng

tổ chức cung cấp, do vậy việc cugn cấp NVL cần phải kịp thời, đúng hẹn và đảm

bảo cho quá tình sane xuất ko bị gián đoạn vì thiếu NVL, ngược lại cũng không gây

ứ đọng NVL, làm khó khan cho snar xuất của doanh nghiệp.

5.4.2 Thống kê tình hình dự trữ NVL

Như ta đã biết, để có thể tồn tại và hoạt động được tất cả các doanh nghiệp sản

xuất mọi lĩnh vực kinh tế đều cần phải dư trữ . Sở dĩ phải có dự trữ là do hoạt động

của các doanh nghiệp diễn ra trong điều kiện có biến động về nhu cầu, về thời gian

sản xuất, vận chuyển. Do đó dự trữ sẽ làm tăng hiệu quả hoạt động sản xuất kinh

doanh không bị gián đoạn sản xuất , đáp ứng bất kỳ nhu cầu nào về số lượng, chất

lượng , chủng loại, thời gian cung cấp, …

Tuy nhiên, điều đó không có nghĩa là dự trữ càng nhiều càng tốt , cho tất cả mọi

hoạt động sản xuất , việc tạo ra một lượng dự trữ quá lớn hoặc quá nhỏ đều gây ra

những thiệt hại về kinh tế. Vì thế , vấn đề đặt ra là phải xác định được mức dự trữ NVL hợp lý.

a. Các nhân tố ảnh hưởng đến tình hình dự trữ NVL

Dự trữ NVL cho sản xuất phụ thuộc vào rất nhiều yếu tố khác nhau, các nhan tố

chủ yếu ảnh hưởng đến việc dự trữ NVL cho sản xuất đó là:

Lượng NVL sủa dụng bình quân trong một đêm: nhân tố này phụ thuộc vào quy

mô sản xuất và nhu cầu sử dụng, tình hình tăng năng suất lao động , cường độ

tiêu thụ và mức tiêu hao NVL cho một đơn vị sản phẩm tiết kiệm (lãng phí) -

Tình hình tài chính của doanh nghiệp.

- Tính chất thời vụ của tình hình sản và cung cấp NVL.

- Giá cả của các loại NVL cần dự trữ tại các thời điểm.

- Nguồn cung cấp NVL có đảm bảo về mặt số lượng , chất lượng, tiến độ và thời gian cung cấp. lOMoAR cPSD| 40342981

- Thời gian vận chuyển và quãng đường vận chuyển

- Kho tàng, bến bãi để dự trữ NVL nhất là các khu vực trung tâm, thành phố

và đối với các loại NVL cồng kềnh như gạch, ngói, sắt thép, ….

Ngoài ra còn có một số loại NVL do tính chất dặc thù không thể dự trữ tại chỗ

được ví nhưu bê tông tươi , nhựa đường. Khi thống kê tình hình dự trữ NVL,

cần phân biệt rõ các loại dự trữ. Bởi vì, mỗi loại dự trữ có nội dung và ý

nghĩa kinh tế khác nhau do đó yêu cầu phân tích cũng khác nhau. b. Các loại dự trữ NVL.

Có ba loại dự trữ

Dự trữ thường xuyên: Loại dự trữ này dung để đảm bảo NVL cho sản xuất của

doanh nghiệp tiến hành được liên tực giữa hai lần cung cấp cách nhau của bộ phận

thu mua. Dự trữ thường xuyên đảm bảo trong điều kiện và lượng NVL thực tế nhập

vào, và lượng NVL thực tế sản xuất ra hang ngày trùng với kế hoạch đề ra. Dự trữ

bảo hiểm: loại dự trữ này cần phải có để cho quá trình sản xuấy của doanh nghiệp

được liên tục trong mốt số trường hợp sau:

- Mức tiêu dung NVL bình quân trong một ngày đêm thực tế cao hơn so với

kế hoạch. Điều này thường xảy ra khi có sự thay đổi kế hoạch snar xuất

theo chiều sâu hoặc kế hoạch snar xuất không thay đổi nhưng tiêu hao NVL tăng lên

- Lượng NVL nhập giữa 2 lần cung cấp cách nhau thực tế ít hơn kế hoạch (

giả thuyết mức tiêu hao NVL cho 1 đơn vị sản phẩm và lượng NVL cung cấp vẫn như cũ)

- Số ngày cách nhau giữa 2 lần cung cấp thực tế dài hơn so với kế hoạch. Trên

thực tế sự hình thành mức dự trữ này, chủ yếu là do nguyên nhân cung cấp

NVL của doanh nghiệp và của các nhà cung cấp khong ổn định do vậy các

doanh nghiệp phải tổ chức tốt khâu cung cấp để đảm bảo đến mức tối đã dự

trữ bảo hiểm góp phần nâng cao hiệu quả sử dụng vốn lưu động. nhưng vân

phải có dự trữ bảo hiểm.

Dự trữ theo thời vụ: dể đảm bảo quá trình sản xuất kinh doanh được tiến

hành liên tục , đặc biệt đối với thời gian vận chuyển như đối với các doanh

nghiệp lữ hành vào mùa du lịch hay như trong vận tải hàng hóa.

Chương 6: giá thành

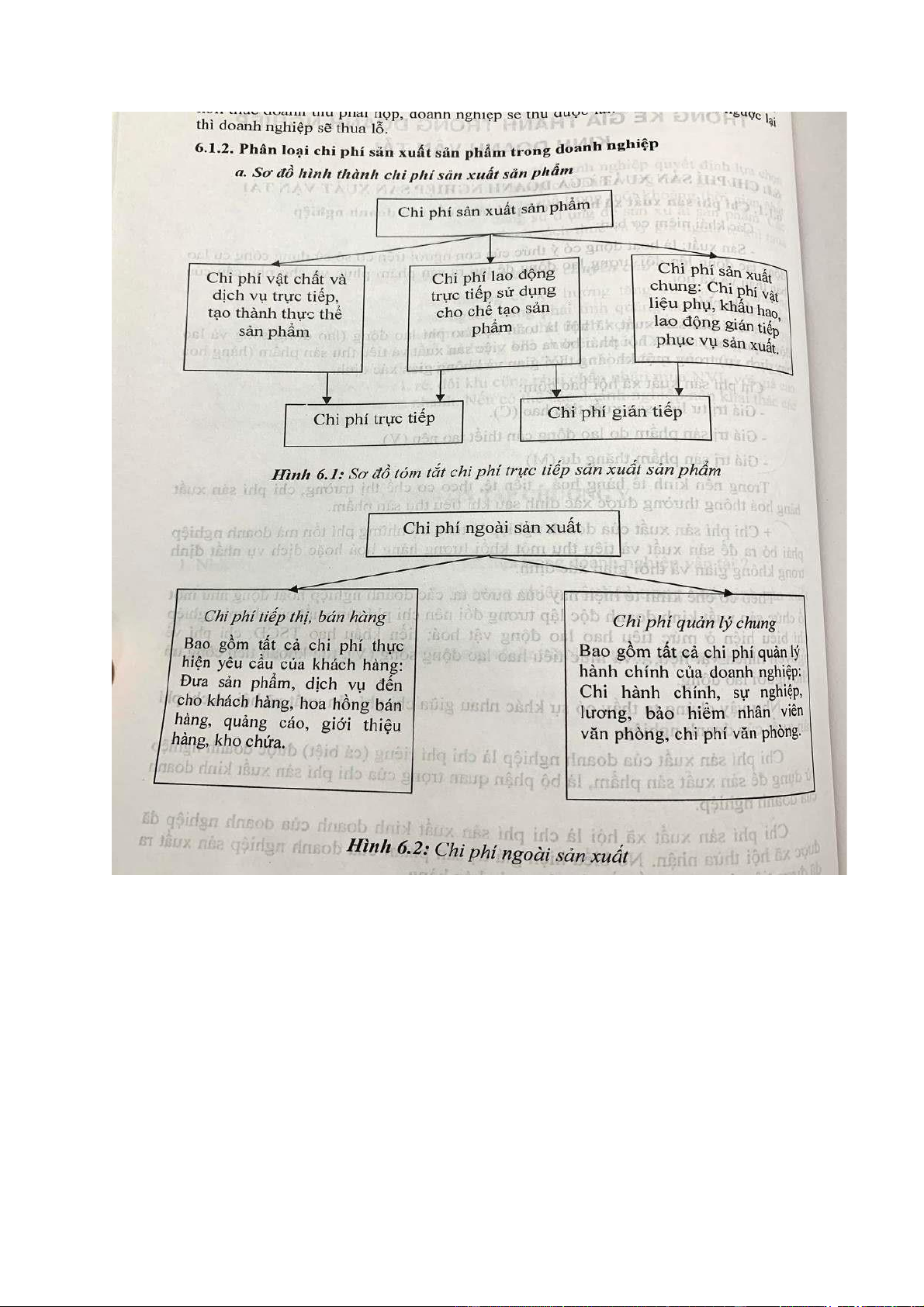

1.Khái niệm chi phí sản xuất:

Chi phí sản xuất xã hội là toàn bộ hao phí lao động (lao động sống và lao

động quá khứ) mà XH phải bỏ ra cho việc sản xuất và tiêu thụ sản phẩm (

hàng hóa hay dịch vụ) trong 1 khoảng thời gian và không gian xác định - chi phi SXXH bao gồm:

+ giá trị tư liệu sản xuất tiêu hao (C)

+ giá trị sản phẩm dho lao động cần thiết tạo nên (V) lOMoAR cPSD| 40342981

+ giá trị sản phẩm thặng dư (M)

CPSX của DN: toàn bộ những phí tốn mà DN phải bỏ ra để sản xuất và tiêu

thụ 1 khối lượng hàng hóa hoặc dịch vụ nhất định trong không gian và thời gian xác định

2.Phân loại CPSX trong doanh nghiệp:

- theo nội dung kinh tế: theo cách phân loại này thì mỗi nhómchi phí đặc trưng cho

1 yếu tố đầu vào và các chi phí có trong cùng 1 nhóm có ý nghiwxa về mặt kinh tế

trong việc tạo ra sản phẩm, dịch vụ. cách phân loại này phục vụ cho mục đích phân

tích lựa chọn các phương án kết hợp tối ưuu các yêu tố đầu vào cũng như đánh giá

trình độ quản lý trình độ trang bị kỹ thuật và công nghệ sản xuất: CP được chia ra:

+ CP khấu hao máy móc thiết bị + CP về nguyên, NVL

+ CP tiền lương và BHXH cho người lao động

+ CP khác cho sx và tiêu thụ sản phẩm - theo tính

chất biến động của chi phí :

+ CP cố định: là chi phí k phụ thuộc hoặc ít phụ thuộc vào sự thay đổi của mức sản lượng sản phẩm.

+ CP biến đổi: là chi phí thay đổi theo mức độ thay đổi của sản lượng sản phẩm

- theo địa điểm phát sinh chi phí: CP ở cấc đội xe, CP ở khâudịch vụ,…

- theo nghiệp vụ kinh doanh: CP VT HH, CP VT HK, CP điều hành, …

- theo phương pháp phân bổ chi phí: CP trực tiếp, CP gián tiếp

- theo đầu vào quá trình sx: CP ban đầu, CP luân chuyển nội bộ

- theo khoản mục CP: các CP ở trong cùng 1 khoản mục đềuphục vụ cho 1 mục đích

chi. Người ta phân ra là khoản mục đơn và khoản mục kép

- theo mqh và khả năng quy nạp: CP trực tiếp, CP gián tiếp lOMoAR cPSD| 40342981

3.Khái niệm giá thành của donah nghiệp:

- giá thành là chỉ tiêu biểu hiện bằng tiền toàn bộ chi phílao động quá khứ lao động

sống mà doanh nghiệp đã bỏ ra để sabr xuất và tiêu thụ sản phẩm

4. phân loại giá thành:

- căn cứ vào số liệu và thời điểm tính giá thành thì chia ra thànhcác loại : + giá thành kế hoạch + giá tành thực tế + giá thành định mức

- căn cứ vào phạm vi các chi phí cấu thành:

+ giá thành sản xuất sản phẩm

+ giá thành toàn bộ sản phẩm

Tài liệu liên quan:

-

Bài tập Triết Giải thích nội dung của quy luật quan hệ sản xuất phù hợp với trình độ phát triển của lực lượng sản xuất

375 188 -

Ôn tập Triết Học Phiên bản rút gọn | Trường Đại học Giao thông Vận Tải

396 198 -

Tiểu luận Triết học - Cuộc cách mạng 4.0 | Trường Đại học Giao thông Vận Tải

276 138 -

Hướng dẫn làm tiểu luận - Triết Học Mac | Trường Đại học Giao thông Vận Tải

0.9 K 463